PR

PR

無職でもカードローンでお金を借りられる!審査なしの公的融資やカードローンの例外を解説

無職の方がカードローンを利用するのは難しいです。

しかし、年金受給者やパート・アルバイトによる収入がある方、配偶者貸付を利用できる専業主婦(主夫)など、一部例外的にカードローンへ申し込みできるケースもあります。

本記事では、無職の方がお金を借りる方法10選を紹介し、審査なしで利用できる公的支援制度やカードローンを利用できる例外ケース、注意点について詳しく解説します。

この記事では、ニートや失業中の無職がお金を借りる方法やカードローンを利用できるケース、審査通過のポイントについてわかりやすく解説します。

なお、以下で紹介する消費者金融カードローンは、パートやアルバイトなどの収入があれば申込み可能です。

利用条件についても紹介していますので、ぜひ参考にしてください。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 最短15分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

お金を残す専門家、阿久津和宏です。FP活動歴10年、一貫して「必要なときに」「必要なお金を」「必要なだけ残す」をテーマに、オーナー社長を中心に社会保険料削減・税コスト削減・資産保全・融資補助や記事の執筆監修、セミナー、講演の活動を継続中。個人向けには、相続対策・家計コンサルティングなども手掛けている。取扱業務は、行政書士業務(書類作成・許認可)、FP業務、各種コンサルティング業務など。身近で頼れる相談員を目指しています。どうぞよろしくお願い致します。

無職でもカードローンで借りられる?審査が難しい理由を解説

無職の方がカードローンを利用してお金を借りるのは、一般的に難しいとされています。

カードローンでは、安定した収入があることが審査の重要なポイントとなるため、無職の状態ではその条件を満たしにくいからです。

お金を借りられない具体的な理由は、主に以下の2点です。

- 返済能力の判断ができないから

- 貸金業法による総量規制に抵触するから

返済能力の判断ができないから

カードローンを利用する際、金融機関が最も重視するのは「返済能力があるかどうか」です。

これは貸金業法でも以下のように定められています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

返済能力とは、借りたお金を期日どおりに返済できる経済的な余力があることを指します。収入がまったくない場合や不安定な場合は、返済が難しいと判断され、審査にとおるのは困難です。

そのため、金融機関では申込者の収入状況や雇用形態、生活費などを総合的に見て、返済能力があるかどうかを慎重に審査します。

カードローンの利用を検討する際は、「返せる見込みがあるか」という視点を持つことが非常に重要です。

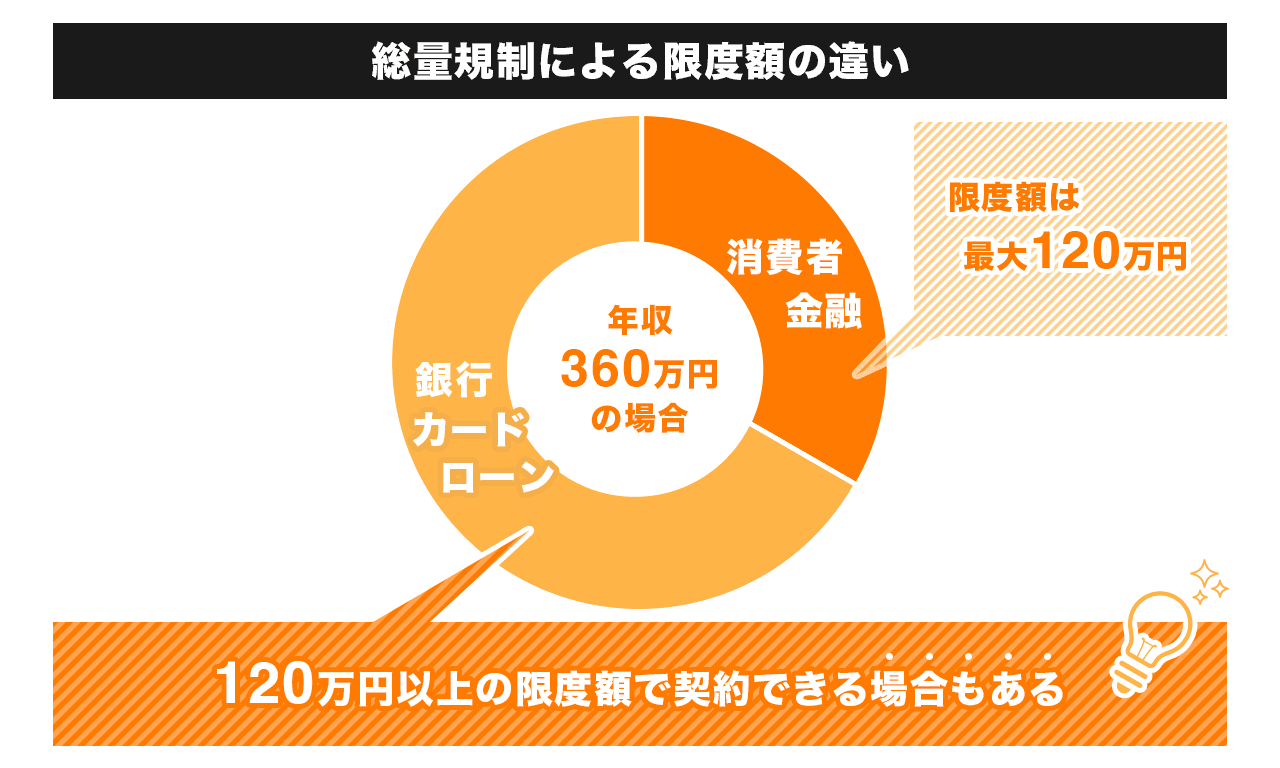

貸金業法による総量規制に抵触するから

無職の方への融資は、貸金業法で定められている「総量規制」(※)に抵触する可能性があります。

総量規制とは、貸金業者(消費者金融など)からの借入総額が「年収の3分の1」を超えてはならないという法律上のルールです。

無職で収入がない場合、年収が0円と見なされるため、そもそも貸付けができない仕組みになっています。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

そのため、無職の方が消費者金融などからカードローンを利用するのは非常に難しく、原則として審査にとおることはありません。

ただし、配偶者に安定した収入がある場合に限り「配偶者貸付」という制度を利用できることもあります。条件や必要書類があるため、事前に確認が必要です。

専門家からのコメント

借り入れが可能かどうかは、各カードローン会社の判断により異なると思われますが、安定した収入と判断されれば、家賃収入などの所得でも借り入れができる可能性は高くなります。

また、正社員と比べて不利になる可能性については、例えば、「安定度」や「収入」によって、「安定した収入を得ているか」ということや、「総量規制」「在籍確認ができない」など、信用度という面で、借入金額の面で、不利になる可能性はあると思われます。

無職でもカードローン審査に通る可能性がある4つのケース

基本的に、カードローンは安定した収入があることが利用条件となるため、無職の場合は借りるのが難しいとされています。

しかし、特定の条件を満たす場合に限り、借り入れが可能なケースも存在します。

以下では、無職でもカードローンを利用できる可能性があるケースをご紹介します。

収入のある配偶者がいる専業主婦(主夫)

専業主婦(主夫)の方がお金を借りたい場合、自分に収入がなくても、配偶者に安定した収入があれば借りられる可能性があります。

その際に利用できるのが「配偶者貸付制度」です。

下記のベルーナノーティスは、配偶者貸付に対応している消費者金融です。

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

ただし、配偶者貸付を利用するには配偶者の同意が必要です。そのため、借入を知られたくない方には向いていません。

一方、パートやアルバイトで収入を得ている方は、消費者金融カードローンに申し込みできる可能性があります。

以下の消費者金融では、雇用形態よりも継続的な収入の有無が重視されるため、パートやアルバイトでも毎月安定した収入があれば審査対象となります。

正社員でなくても利用できる可能性は十分にあるでしょう。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初回借入翌日から30日

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短9分 | Webで最短8分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

年金収入があり申し込み条件を満たしている

無職でも年金を受給している方は、カードローンを利用できる可能性があります。

例えば、レイクでは年金収入のみの方でも申し込みを受け付けています。

年金も継続的な収入として扱われるため、年齢や収入などの条件を満たせば審査対象となります。

Q.収入が年金だけでも申込みできますか?

A.収入が年金のみのお客さまでもお申込み可能です。

年金の受給金額が確認できる、年金証書・年金振込(支払)通知書・公的年金等の源泉徴収票のいずれか一点をご用意ください。

申し込み時には年金振込が確認できる通帳や年金証書などの提出を求められることがあるため、事前に必要書類を準備しておくと手続きがスムーズです。

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- Webで最短8分

- 融資時間

- Webで最短8分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

家賃収入・配当金などの不労所得がある

無職であっても、家賃収入や株式の配当金など継続的な収入がある場合は、カードローンを利用できる可能性があります。

カードローンの審査では、会社員や公務員といった雇用形態だけでなく、安定した収入があるかどうかが重視されます。

そのため、不動産収入や配当収入などが継続して得られている方は審査対象となる場合があります。

ただし、収入の金額や継続性によって審査結果は異なります。申し込みの際は、確定申告書や所得証明書など、収入を証明できる書類の提出を求められることもあるため、事前に準備しておくとよいでしょう。

就職が内定しており将来の収入が見込める

就職が内定している学生は、入社後の収入を見込んで利用できる「内定者ローン」や、ろうきんの融資制度を利用できる場合があります。

一般的なカードローンでは、安定した収入が求められるため、アルバイト収入がない学生は審査通過が難しい傾向があります。

しかし、就職先が決まっている方であれば、入社後の給与収入を前提としたローンを利用できるケースがあります。

新生活の準備や引っ越し費用、資格取得費用などに活用できるため、まとまったお金が必要な方は検討してみるとよいでしょう。

【状況別】無職がお金を借りる方法6選|公的融資・支援制度も解説

無職でもお金を借りる方法はあります。

ここでは、失業中の方やニート、専業主婦(主夫)、学生、年金受給者など状況別に利用できる借入方法を紹介します。

公的融資や支援制度のほか、カードローンを利用できるケースや申し込み条件、注意点についてもわかりやすく解説します。

失業中で無職の場合

失業中でニートの方がお金を借りるには、金融機関からの借入は難しいため、公的支援制度の利用が現実的な選択肢です。

代表的なのは以下の2つです。

- 生活福祉資金貸付制度

無職や低所得者向けに、生活費を無利子または低利で貸し付ける制度。社会福祉協議会が窓口で、最大月20万円まで借入可能。 - 求職者支援資金融資制度

職業訓練を受ける人が対象で、月10万円の給付金を受給しながら、必要に応じて労働金庫から低金利(年3.0%など)で借りられる。

どちらも、就職や生活再建を目的とした制度なので、まずはハローワークや福祉窓口で相談するのがおすすめです。

| 制度名 | 貸付限度額 | 金利 | 対象者 |

|---|---|---|---|

| 総合支援資金 | 月20万円×原則3ヶ月 | 無利子または年1.5% | 失業者 |

| 緊急小口資金 | 10万円以内 | 無利子 | 休業等で減収した方 |

無職で収入がなくてもお金を借りる方法はいくつか存在します。

ただし、いずれの場合も条件や注意点があるため、慎重に検討することが重要です。以下では、主な方法を解説します。

病気やケガで休職している場合

病気やケガで働けず収入がない場合、状況に応じた公的支援制度や医療費補助制度の活用が現実的な選択肢となります。

- 生活福祉資金貸付制度

生活困窮の状況に応じて生活福祉資金(総合支援資金・緊急小口資金など)を利用できる可能性がある。 - 医療費や生活費の支援制度

病気やケガが原因で収入が減少した場合、「傷病手当金」「高額療養費制度」「生活保護」「障害年金」など、状況に応じた公的支援が受けられる可能性がある。

病気やケガのときは無理に借金をしようとせず、公的支援を活用しながら治療と生活再建を両立することが大切です。

就職前の学生・フリーターの場合

就職前の学生やフリーターの方は、アルバイトなどで安定した収入があればカードローンに申し込みできる可能性があります。

以下のプロミスは、18歳、19歳から申し込みを受け付けています。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

また、就職が内定している学生であれば、入社後の収入を見込んで利用できる「内定者ローン」や、ろうきんの融資制度を利用できる場合もあります。

まずは自分の収入状況や就職状況に応じて、利用できる制度がないか確認してみてください。

資産(ブランド品・保険)がある場合

ブランド品や生命保険などの資産がある方は、それらを活用してお金を用意できる場合があります。

例えば、ブランドバッグや腕時計、貴金属は買取店や質屋で現金化できます。

また、解約返戻金のある生命保険に加入している場合は、「契約者貸付制度」を利用してお金を借りることも可能です。

カードローンの審査に通るのが難しい方は、手元の資産を活用する方法も検討してみましょう。

- 質屋:ブランド品や貴金属を担保に審査なしで即日現金化可能

- 契約者貸付:積立型生命保険の解約返戻金の範囲内で借入可能

無職がお金を借りられる公的融資・支援制度一覧

無職の方でも利用できる公的制度や、一定の条件を満たせば申し込めるローンも存在します。

本記事では、無職の方がお金を借りられる主な制度や仕組みをわかりやすく解説します。生活に困ったときの選択肢として、ぜひ参考にしてください。

生活福祉資金貸付制度

生活福祉資金貸付制度は、収入が少ない方や無職の方を対象に、生活費や就職活動費用などを無利子または低利で貸し付ける公的制度です。

社会福祉協議会が窓口となり、生活再建までの間に必要な生活費用として最大月20万円(単身世帯は15万円)まで借入が可能です。

就職するまで返済を猶予してくれる場合もあり、生活の立て直しを支援する目的で利用できます。

求職者支援資金融資制度

求職者支援資金融資制度は、就職を目指して職業訓練を受ける人のために、生活費を無利子または低利で貸し付ける公的制度です。

ハローワークを通じて申し込み、月10〜12万円まで借入が可能です。

訓練期間中の生活を支える目的で設けられており、一定期間内に就職すれば返済が免除される場合もあります。

収入がない状態でも、将来の就職に向けた支援を受けられる制度です。

リバースモーゲージ型融資

リバースモーゲージ型融資は、自宅などの不動産を担保に生活資金を借りられる制度です。

高齢者を主な対象としており、自宅に住み続けながら毎月一定額を受け取ることができます。

借入金の返済は原則として契約者の死亡後に行われ、不動産を売却して清算されます。年金だけでは生活が苦しい方や、老後資金を確保したい方に向いています。

ただし、対象となる物件や年齢などには条件があるため、利用前に自治体や金融機関での確認が必要です。

傷病手当金

傷病手当金は、会社員や公務員など健康保険に加入している人が、病気やケガで働けなくなったときに支給される生活補助金です。

勤務先の健康保険から支給され、給与の約3分の2相当額が最長1年6ヶ月まで受け取れます。

対象となるのは、業務外の病気やケガで連続して3日以上仕事を休み、4日目以降も働けない場合です。申請には医師の診断書や会社の証明書などが必要になります。

働けない間の収入を補う制度として、治療と生活の両立を支える重要な支援策です。

高額療養費制度

高額療養費制度は、医療機関での自己負担額が一定額を超えた場合に、超えた分が払い戻される制度です。

公的医療保険に加入していれば誰でも利用でき、1ヶ月あたりの自己負担額には所得に応じた上限額が設定されています。

たとえば、入院や手術などで高額な医療費がかかった場合でも、この制度を利用すれば実質の負担額を抑えることが可能です。

申請は健康保険組合や協会けんぽなどを通じて行い、事前に「限度額適用認定証」を取得しておくと、窓口での支払いを上限額までに抑えることもできます。

医療費の急な出費に備えるうえで、非常に心強い制度です。

生活保護制度

生活保護制度は、収入や資産が一定以下で生活に困っている人に対して、国が最低限度の生活を保障するために支給される制度です。

食費・住居費・医療費など、生活に必要な費用が支給対象となり、各自治体の福祉事務所で申請できます。

原則として、借金の返済やぜいたく品の購入などは支給の対象外であり、借入によって生活費をまかなうことは制度の趣旨に反します。

そのため、生活保護受給中の人が新たにお金を借りるのは難しく、困った場合は借入ではなく、福祉窓口への相談が基本的な対応となります。

障害年金

障害年金は、病気やケガによって生活や仕事に支障が出た場合に支給される公的年金です。

国民年金または厚生年金に加入していた人が対象で、一定の障害等級に該当することが支給の条件となります。

- 障害基礎年金:主に自営業者や学生など国民年金加入者が対象

- 障害厚生年金:会社員や公務員など厚生年金加入者が対象

支給額は障害の等級や加入状況によって異なりますが、働けない間の生活を支えるための重要な収入源になります。

申請には、医師の診断書や病歴・就労状況などを記した書類の提出が必要です。

障害の程度や生活への影響が大きい場合は、早めに年金事務所や市区町村の窓口に相談することをおすすめします。

生命保険の契約者貸付制度

生命保険の加入者であれば、契約者貸付を利用してお金を借りられる場合があります。

この制度は、生命保険の解約返戻金を担保に一時的に借入れができる仕組みです。

手続き完了から振り込みまでの日数は、一般的に2~5日ほどかかります。急ぎの場合は、保険会社のコールセンターに相談するのがおすすめです。

借入上限額は、解約返戻金の7~8割程度が一般的です。また、契約者貸付の大きなメリットは、審査が不要で金利が比較的低い点です。

たとえば、2019年1月2日以降に契約されたソニー生命の円建定額保険では、解約返戻金の一部を年2.5%の金利で借りることができます。

一方で、解約返戻金がない掛け捨て型保険や契約直後の保険商品では、この制度を利用することはできません。そのため、申込み前に契約書を確認し、解約返戻金の有無を確認しておく必要があります。

返済が滞ると借入残高が増えるほか、保険金が満額支払われなくなるリスクや、最悪の場合保険が失効する可能性があるため注意してください。

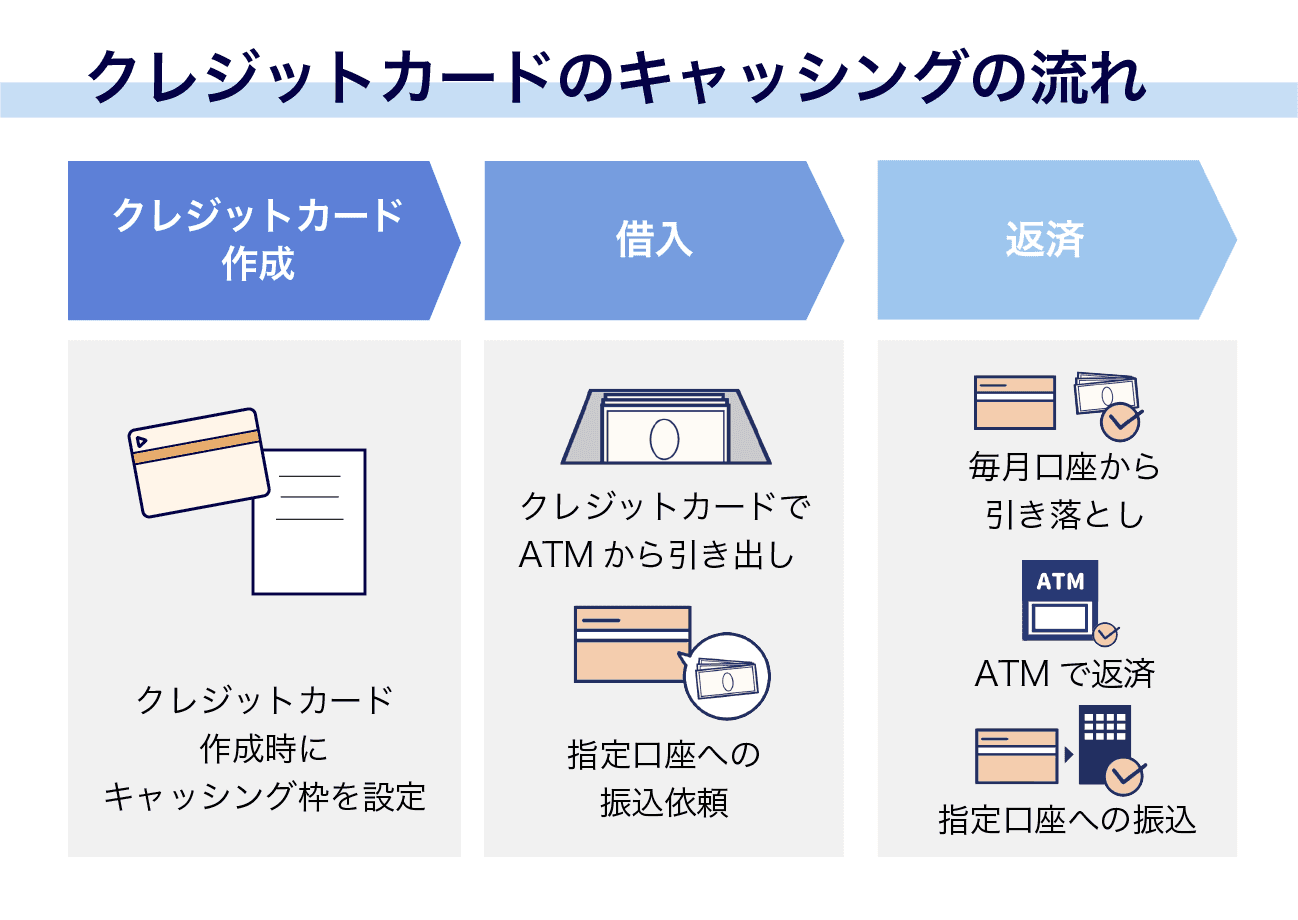

クレジットカードのキャッシング

キャッシング枠とは、クレジットカードの限度額内で現金を借りられるサービスです。

すでにキャッシング枠が設定されたクレジットカードを持っている方であれば、審査不要で利用が可能です。提携ATMでクレジットカードを挿入し、暗証番号と借入金額を入力するだけで、簡単に現金を引き出せます。

ただし、キャッシングはカードローンよりも金利が高くなる場合があるため、必要最小限の金額だけを借りることが大切です。

また、限度額いっぱいに借入れをするのは避け、計画的に利用しましょう。

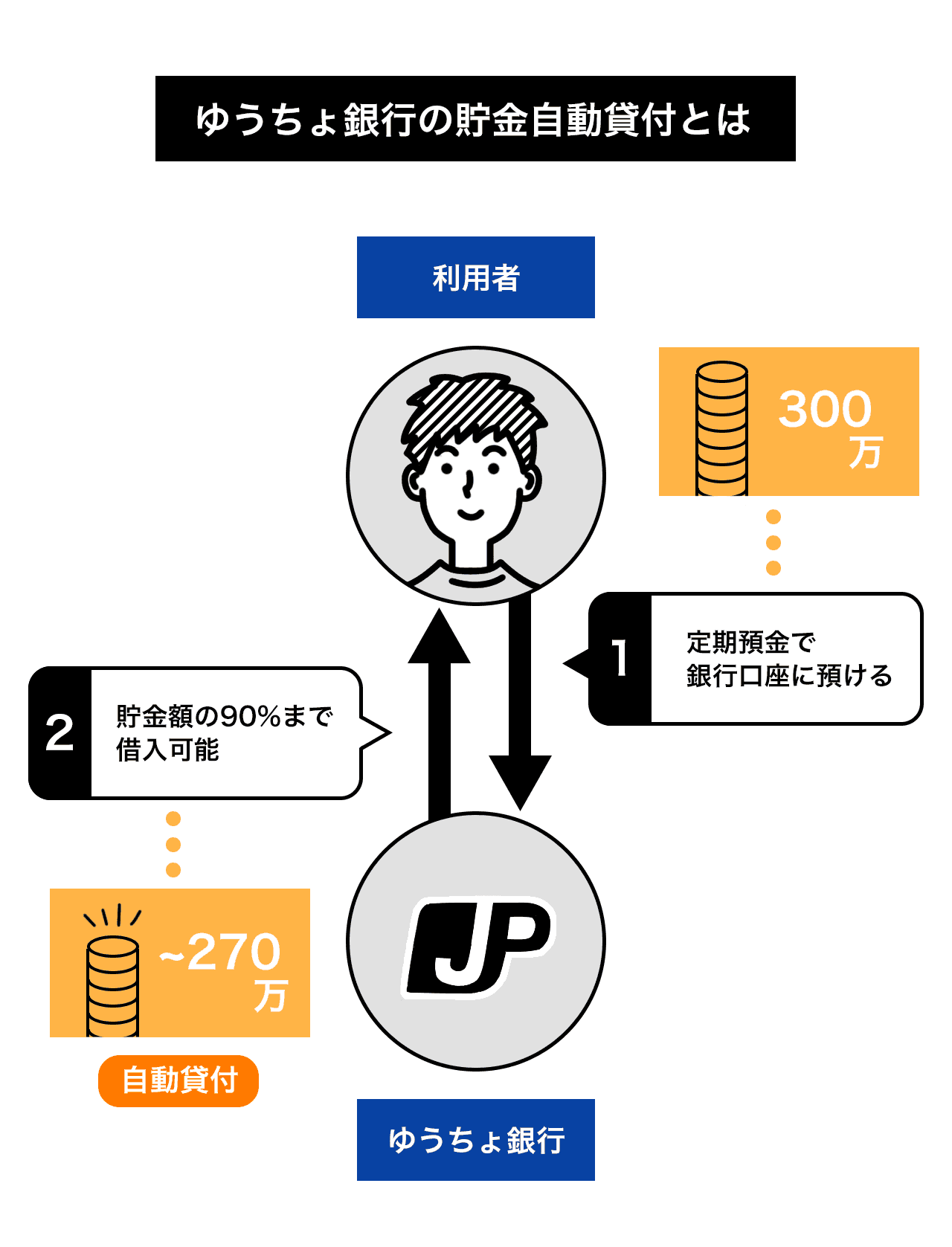

ゆうちょ銀行の自動貸し付け

ゆうちょ銀行では、自動貸し付けを利用してお金を借りられます。このサービスは、ゆうちょ銀行に定期貯金を持っている方が対象です。

自動貸し付けは、通常貯金が残高不足となった際に自動的に融資を受けられる仕組みです。例えば、貯金額が10万円しかない場合でも、15万円を引き出すことが可能です。

この貸し付けは、ゆうちょ銀行の総合口座にある定額貯金または定期貯金が担保になるため、審査はありません。

借りられる金額は、預入金額の90%以内で、1口座あたり最大300万円まで利用可能です。

無職がお金を借りる際に絶対にやってはいけないこと

どんなにお金が必要でも、ルールやモラルに反する方法には絶対に手を出してはいけません。

闇金や違法な高利貸しは、法外な金利や厳しい取り立てで生活をさらに苦しめる原因になります。また、犯罪行為は将来を台無しにするリスクがあります。

ここでは、無職でも安全に資金を確保する方法を解説しますので、必ず合法的で安心な選択肢を検討しましょう。

- 申し込みブラック:短期間での多重申し込み

- ヤミ金業者やSNSの個人間融資から借りる

- 虚偽申告:勤務先や年収で嘘をつくと詐欺罪のリスクも

- クレジットカードを現金化する

同時に複数のカードローンへ申込む

カードローンに申込むと、その情報は信用情報機関に記録され、カードローン会社は申込者が他社でも申込んでいないかを確認します。

この際、他社への複数の申込みが確認されると、「お金に困っているのでは?」と判断され、審査がとおりにくくなる可能性があります。

そのため、1つのカードローンに申込んだ場合は、しばらく他社への申込みを控えるのが賢明です。

一般的には、6ヶ月以上経てば信用情報機関から申込みの記録が消えるとされており、その期間が経過してから再度申込みを検討するのがよいでしょう。

焦らず計画的に申込みを進めることが、カードローンの利用を成功させるポイントです。

ヤミ金業者やSNSの個人間融資から借りる

ヤミ金業者は違法行為に巻き込まれる可能性もあることから、絶対に手を出してはいけません。

また近年、SNSでお金を貸すと周知するアカウントが見られますが、こうしたアカウントが住所や電話番号などの情報、貸金業者の登録番号を公表しているケースはほぼ見られません。

SNSでお金を貸すというアカウントは、ヤミ金業者まがい、あるいはヤミ金業者そのものであるといえます。

以上のようなヤミ金業者やSNSでの個人間融資から、絶対に借りてはいけません。

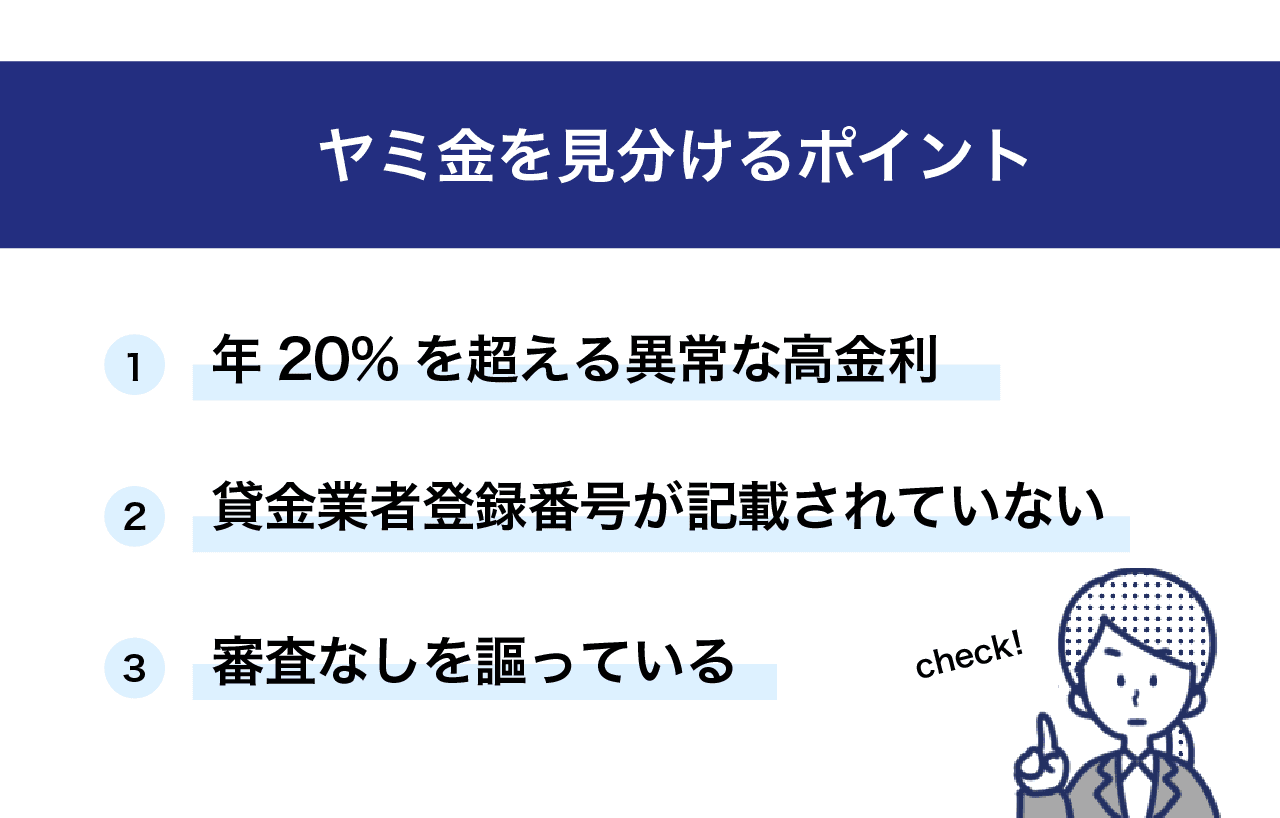

出資法という法律で決められた金利の上限は20%です。これを超える金利で貸し付ける業者は、ヤミ金融、ヤミ金業者と呼ばれます。

たとえ貸金業者としての登録をしていても、20%超でお金を貸すのはヤミ金業者と見なされます。

申込みで嘘をつく

お金を借りる際に嘘をついてしまうと、申込み時点で信用を失い、審査にとおらない可能性が高くなります。

こうした嘘は、在籍確認や本人確認書類、収入証明書の提出時に簡単に発覚するため、正直に情報を伝えることが重要です。

信用を守るためにも、正確な情報で申込みを進めましょう。

クレジットカードを現金化する

クレジットカードの現金化とは、ショッピング枠を利用して購入した商品を「買い取る」や「キャッシュバックする」という形で現金を受け取る行為です。

しかし、これはクレジットカード会社の規約に明確に反しており、発覚すればカードの利用停止や退会処分となる可能性があります。

さらに、こうした行為は違法な業者を介することが多く、犯罪に巻き込まれるリスクも高まります。

クレジットカードの現金化は、規約違反であるだけでなく危険な行為でもあるため、絶対に避けてください。

パート・アルバイト収入がある方におすすめのカードローン

ここからは、収入があれば借りられる消費者金融系のカードローンを紹介していきます。

カードローンは、雇用形態に関係なく審査に申込みできます。

安定した収入があれば返済能力があると判断されるため、日雇いバイトや派遣、アルバイトの方でもカードローン審査に通過する可能性があるのです。

正社員でなくても定期的な収入を得ている方は、カードローンに申込んでみましょう。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 最短15分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

専門家からのコメント

カードローン会社によって基準は異なりますが、その基準の中で、「安定した収入」と認められれば、「借入れ」は可能になると思われます。

しかし、「借入額」は、消費者金融業者では、総量規制によって、収入の3分の1を超えて借りることはできませんので、借入額がそれでは足りない場合は、「アルバイトなどで収入を増やす」「銀行カードローンを検討する」または、「配偶者の年収と合算して融資枠を決定する配偶者貸付」などを検討しましょう。

アコムは日雇いのアルバイトでも利用できる

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムは最短20分で融資が可能です。

また、アコムではパートやアルバイトの方、さらには日雇いの方(※)でも申し込みが可能です。

公式サイトでも、以下のように記載されています。

Q. アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

さらに、在籍確認については職場への電話連絡は100%なしで書類でおこなわれるため、職場の人に知られる心配が少なく、周囲にバレずにお金を借りたい方におすすめです。

スムーズに即日融資を進めるためのポイントとして、申し込み時には正確な情報を伝えるようにしてください。

例えば、インターネットや電話での申し込み時に必要な書類に関して、不備がないように正しく可能な限り早く提出することが重要です。

またアコムは、カードローンのほかクレジットカード機能も利用したい方にもおすすめ。

アコムが発行しているACマスターカードは、カードローンとクレカ両方の役割を果たします。

ACマスターカードの審査は、カードローンと同様に最短20分で完了するため、審査に通過すれば最短即日発行も可能です。

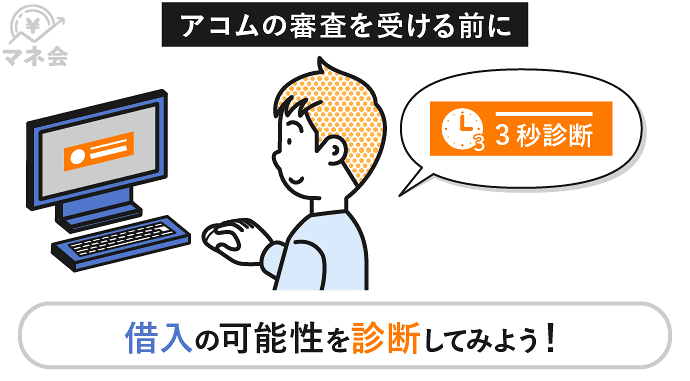

無職でも借りられるカードローン?アコムの「3秒スピード診断」

アコムは「3秒スピード診断」サービスを提供しています。年齢・年収・他社借入金額を入力するだけ、簡易的に審査結果を確認できます。

「3秒スピード診断」の結果はあくまでも目安です。実際の審査結果とは異なる場合もありますが、あらかじめ審査結果を把握しておくことで、むやみに申込むリスクを回避できます。

下記の方は、実際に「3秒スピード診断」をしてから審査に申し込みをしたユーザーの口コミです。

自分の収入に不安があった方でも、事前に診断できたので安心できたという口コミもありました。結果問題なく融資を受けられたそうです。

しかし、仮に年齢30歳、年収0万円、他社借入額0万円の設定で、3秒診断のシミュレーションをしてみたところ、「申訳ございませんが、お客さまご本人にご収入がない場合はお借入ができません。」と表示されました。

以上の結果から、収入のない無職の方はアコムを利用できません。

また「3秒スピード診断」を利用した事実は、信用情報機関に残りません。審査が不安な方は「3秒スピード診断」を利用してみましょう。

アイフルは利用者の5人に1人以上がパートやアルバイト

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルでは、主婦の方でもパートやアルバイトで収入があれば審査にとおる可能性があります。

公式サイトによると、アイフルの利用者のうち5人に1人以上がパートやアルバイト雇用の方であるとされています。

アイフルでは、キャッシングローンだけでなく、事業資金をお探しの方を対象とした商品などさまざまなシーンやご利用方法にあわせた多彩な商品をご用意しています。パートやアルバイトの方にもご契約が可能です。

アイフルは、最短9分での即日融資が可能で、初めて利用する方には30日間利息0円のサービスが提供されています。

ほかの消費者金融の審査に落ちた方でもアイフルで審査がとおったという口コミも見られ、審査基準が柔軟である点も魅力的です。初めての方でも利用しやすい環境が整っています。

他の消費者金融でも借入審査してもらいましたが、断られてしまいましたので、こちらでお願いしました。

とにかく急ぎで融資を受けたい方、そして審査が不安な方におすすめしたい消費者金融です。

無職でも借りられるカードローン?アイフルの「1秒診断」

アイフルを検討している方は、申込前にアイフル公式ホームページから「1秒診断」のサービスを利用しましょう。

「1秒診断」とは、年齢・雇用形態・年収・他社借入金額を入力するだけで、アイフルの審査結果を簡易的に診断できる便利なサービスです。

これにより、自分が審査にとおる可能性を事前に把握できるため、安心して申込みに進めます。

手軽に利用できるため、アイフルを検討している方はぜひ活用してみてください。

アイフルに申込む前に銀行のカードローンの申込みに落ちていましたので、「一秒診断」を利用しました。

上記の口コミの方は、銀行カードローンの審査に落ちてしまい審査に不安があったので事前にアイフルの「1秒診断」を試し、問題なく審査に通り融資を受けられたそうです。

アイフルで借入したいけど審査に通るかどうかが不安という方は、まずは「1秒診断」を利用してみましょう。

簡易的ではありますが、自分が審査に通る可能性を調べることができるはずです。

レイクは70歳までの方であれば年金収入のみで借入れできる

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- Webで最短8分

- 融資時間

- Webで最短8分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

消費者金融カードローンのレイクは、70歳までの方であれば年金収入のみでも申込みが可能です。

公式サイトにも、以下のように記載されています。

Q. 収入が年金だけでも利用できますか?

A. 収入が年金のみのお客さまでもお申込み可能です。

年金の受給金額が確認できる、年金証書・年金振込(支払)通知書・公的年金等の源泉徴収票のいずれか一点をご用意ください。

レイクでは、Webからのお申しみで、最短8分で審査が完了しお金を借りられる、スピード感も大きな魅力です。

急ぎでお金が必要な方にとって、非常におすすめの消費者金融カードローンといえます。

さらに、レイクを初めて利用する方は、365日間の無利息期間が利用できます。

365日間無利息サービスの利用条件は以下です。

- レイクを初めて利用する方

- Webから申込みをおこなう

- 契約額が50万円以上

- 契約後59日以内に収入証明書類を提出し登録を完了する

条件を満たせば、初回契約日の翌日から365日間、借入金全額に対して利息が0円になります。

そのため、まとまった金額を借りたい方にとっては、非常に魅力的なサービスといえるでしょう。

無職でも借りられるカードローン?レイクの「簡単お借入れ診断」

レイクの審査が不安な方は、公式サイトに用意されている「簡単お借入れ診断」を試してみてください。

生年月日、本人年収、他社からの借入れ件数、他社からの借入れ金額の4項目を入力するだけで、簡易的に融資の可能性を診断できます。

信用情報に履歴が残ることもありません。ぜひレイクの簡単お借入れ診断を利用して、審査に通過できるかを簡易的に診断してみましょう。

下記は、レイクの「簡単お借入れ診断」を試してから、手続きをおこなった方の口コミです。

ネットで軽い診断を受けてから向かったので借りれる可能性の方が大きいと知った上で向かいました。

金利も他社と比べて特別高くもなかったですし、住んでいる地域にもしっかりと店舗があり、無人機なので人の目を気にせず借り入れの審査を受けにいくことが可能でした。

事前に診断をしておくことで審査結果の確実性を高められます。審査通過に不安がある方は、事前に診断することをおすすめします。

収入証明書を提出できれば学生でも18歳から申込みできる

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは、即日融資にも対応しており最短15秒の事前審査から始まり、本審査を含めて最短3分での借り入れが可能です。

プロミスの「インターネット振込」を利用すれば、最短10秒で融資の振り込みが完了。急ぎでお金が必要な方には、うれしいサービスです。

また、プロミスが定める申し込み条件にも注目です。

アイフルやアコムの申し込み条件が「20歳以上の方」となっているのに対し、プロミスでは「満18歳以上74歳以下」と、より幅広い年齢層に対応している点が特徴的です。

さらに、プロミスの無利息期間は、初回利用日の翌日から30日間は、借りたお金に対して利息を支払う必要がありません。

他社のカードローンでは、無利息期間が初回の「契約日」から始まることが一般的ですが、プロミスの場合は初回の「利用日」から適用される点が大きなメリットです。

この仕組みにより、実際にお金を借りるタイミングに合わせて無利息期間を活用できるため、より計画的な利用が可能になります。

下記は実際にプロミスを利用した方の口コミです。

フリーターの方でも審査に通った、またほかのカードローンの審査に落ちてしまったけれど、プロミスで借入れができたという口コミが多数見受けられました。

口コミからわかるのは、たとえ収入が低かったとしてもやはり安定的な収入を得ていることが重要であることがわかります。

無職でも借りられるカードローン?プロミスの「お借入診断」

プロミスも本審査の前に借入可能か簡易的に診断する「お借入診断」のサービスを提供しています。

生年月日、税込年収、他社借入金額の3項目の入力で借入れできるか簡単に調べられます。

審査に通るか心配な方は、簡単な質問に答えるだけで簡易的に審査結果を判断できる「お借入診断」を試してみましょう。「お借入診断」はあくまでも目安です。本審査の結果と異なる場合もありますが、むやみに申込むリスクをおさえられます。

SMBCモビットはパートやアルバイトを始めたばかりでも融資可能

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短15分

- 融資時間

- 最短15分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

SMBCモビットでは、申込み後、最短15分でお金を借りることができます。

申込み条件は以下のとおりです。パートやアルバイトで収入を得ていれば主婦の方でも審査にとおる可能性があります。

SMBCモビットは、他社と比べて無利息期間の特典がないものの、「Web完結」サービスの高い利便性が大きな魅力となっています。

Web完結申込みは、原則として電話連絡や自宅への郵送物がなく、カードレス契約にも対応しているため、周囲に知られる心配を減らしながら利用することが可能です。

また、スマホひとつで申込みから振込融資の手続きまで完結できる点は、忙しい方やプライバシーを重視する方にとって非常に便利です。

特に、職場や家族に知られたくない場合は、SMBCモビットのWeb完結サービスは安心して利用できる選択肢といえるでしょう。

無職でも借りられる?SMBCモビットの「お借入診断」と「10秒簡易審査」

SMBCモビットには、申し込みの前に借入の可否を簡単にチェックする能「お借入診断」と10秒で結果がわかる「10秒簡易審査」を設けています。

「お借入診断」は、年齢、税込年収、他社借入金額の3項目の入力だけで診断できるため、審査に心配がある方は、お試しください。

ただし「お借入診断」の結果はあくまで目安です。実際の審査の結果とは異なる場合もあります。

「10秒簡易審査」は、名前などの基本情報、住所、契約希望額などを入力すると10秒で簡易審査の結果がわかります。

下記は実際に「10秒簡易審査」を利用したユーザーの口コミです。

10秒で簡易審査の結果がわかるのは、急ぎで融資を受けたい方にとって大変便利です。

ユーザーの中には、主婦やフリーターの方も多数見受けられました(※)。いずれも「10秒簡易審査」を試しスムーズに融資を受けられたそうです。

無職がカードローンを利用するには自分でお金を稼ぐ姿勢が大切

結論として、無職・ニートの収入がない方はカードローンを利用することはできません。

融資を受けたい方は、この記事内で解説した「無職がカードローン以外でお金を借りる方法」を実践する。もしくは公的支援の利用を検討してください。

しかし根本的に生活を立て直すには、いつまでも貸付に頼るのではなく自走できるお金を稼ぐことが大切です。無職やニートから卒業し、仕事でお金を得ることが継続可能な生活を築き上げる第一歩となります。

下記の記事ではお金を稼ぐ方法を紹介しています。参考にしてみてください。

無職のお金の借り入れに関するQ&A

無職の方がカードローンを利用する際に関するよくある質問をまとめました。

これからカードローンの利用を検討している方は、あらかじめチェックしておきましょう。

無職でもカードローンで借りられる?

自分の経済状況を正確に把握し、適切な方法を検討することが大切です

記事内では、無職でもお金を借りる方法について「無職で収入がなくてもお金を借りる方法」にて詳しく解説しています。

カードローンの利用中に無職になったら?

この規定は退職のほか、下記のような環境の変化があった際は必ず報告をしなくはいけません。

- 退職をした

- 引っ越しをした

- 転職をした

- 結婚・離婚によって姓が変わった

またローン会社は、消費者信用のリスクマネジメントとして定期的に途上与信をおこないます。

途上与信とは、クレジットの利用状況やカードローンの返済状況などを審査し金融トラブルの防止などに役立てる途上審査のこと。カードローンやクレジットカードの利用中に限度額が上がるのは、途上与信が実施されているためです。

可能性として、この途上与信で無職になってしまったことがバレるケースがあります。無職になってしまったことがバレるケースとしては、以下のような例があります。

- カードローン会社が定期的おこなう途上与信

- 追加借り入れをした

- 増額の申し込みをした

報告の怠りは規約違反です。信用を損なう契約違反は、カードの利用停止や強制解約の可能性があるので必ず報告をしてください。

審査なしでカードローンでお金を借りれる?

金融機関や消費者金融では、申込者の返済能力を確認するために審査が必須とされています。これは、貸金業法や銀行法などの法律で定められており、利用者を過剰な借入から守るための仕組みでもあります。

もし「審査なし」を謳うサービスがあった場合、それは違法な業者である可能性が高いため注意が必要です。

このような業者から借り入れると、高金利や不正な取り立てなどのトラブルに巻き込まれるリスクが伴います。

ヤミ金の危険性は記事内の「ヤミ金業者やSNSの個人間融資から借りる」で解説しています。

無職でも10万円借りられる?

カードローンや消費者金融は、貸付先の返済能力を審査で確認するため、収入がない場合は審査に通るのが難しいのが一般的です。

しかし、以下のようなケースでは借入が可能な場合があります。

・年金収入がある場合

・ 配偶者や家族に安定した収入がある場合

・無職でも利用できる貸付制度を活用

無職の方が借入を検討する際は、返済計画をしっかり立てることが重要です。

記事内では、「無職で収入がなくてもお金を借りる方法」について詳しく解説しています。ぜひ参考にしてください。

無職のローンはいくらまで借りられる?

一方で、銀行のカードローンはこの総量規制は適用されません。しかし、銀行も消費者を守るため、総量規制と同様の自主的な規制をおこなっています。そのため、どの金融機関から借りるにせよ注意が必要です。

そのため融資を受けたい方は、仕事を始めて収入を得る、もしくは配偶者貸し付けを利用するなどをして借入れをおこなってください。

記事内では、「無職で収入がなくてもお金を借りる方法」についてより詳しく解説しています。

アコムは、無職でも借りられる?

アコムのカードローン審査では、申込者が返済能力を持っているかどうかが重視されるため、無職で収入がない場合は審査にとおらない可能性が高いです。

しかし、雇用形態に関わらずアルバイトやパートなどで定期的な収入を得ていれば、申込みできます。

審査に不安な方は、アコムの3秒スピード診断を試してみてください。年齢・年収・他社借入金額を入力するだけ、簡易的に審査結果を確認できます。

無職でお金が無い場合どうすればよい?

・国の公的融資制度を利用する

・生命保険加入者は契約者貸付で借りられる

・クレジットカードがあればキャッシングで借りられる

・年金を収入対象としているカードローンに申込む

・ゆうちょ銀行に定額貯金・定期貯金があるなら自動貸し付け

・就職が内定してる学生はろうきんローン

・不動産を持っているなら高齢者向きのリバースモーゲージ

上記の詳しい内容については、記事内の「無職で収入がなくてもお金を借りる方法」で解説しています。参考にしてください。

ゆうちょ銀行で無職はお金を借りられる?

この場合、預けている貯金の範囲内で融資を受けられるため、無職の方でも利用できる可能性があります。担保貸付は、通常のローンと異なり収入審査が不要です。

無職がカードローンでお金を借りる方法まとめ

- 不労所得などで安定収入があればカードローン審査に通過する可能性がある

- カードローンによっては、審査の一部を省略可能

- 審査なしを公言しているカードローンのはヤミ金なので絶対に利用しない

- 各カードローンの特徴を理解して、自分に合ったものを選ぼう

カードローンでお金を借りられる可能性があります。

例えば、無職でも年金や不労所得などで収入を得ている方は、カードローンでお金を借りられる場合があります。また、無職の専業主婦・主夫の方も同様です。

収入がない無職の方は、カードローンを利用できません。公的な融資制度を検討したり、資産を担保に入れたり、カードローン以外の資金調達方法を検討しましょう。

専門家からのコメント

無職でも、収入があれば、カードローンの申し込みをすることは可能ですが、「安定した収入」があることが条件となっていることが多いです。

もし仮に安定した収入がないけど借り入れをしたい場合は、アルバイトやパートなどで安定した収入を作るか、配偶者貸付などを利用できる業者にて申し込みをすることで、可能性が出てきます。

同時に、返済計画も視野に入れて借入の計画を立て、その後のお金の流れも意識しておくことがとても重要です。

お金を残す専門家、阿久津和宏です。FP活動歴10年、一貫して「必要なときに」「必要なお金を」「必要なだけ残す」をテーマに、オーナー社長を中心に社会保険料削減・税コスト削減・資産保全・融資補助や記事の執筆監修、セミナー、講演の活動を継続中。個人向けには、相続対策・家計コンサルティングなども手掛けている。取扱業務は、行政書士業務(書類作成・許認可)、FP業務、各種コンサルティング業務など。身近で頼れる相談員を目指しています。どうぞよろしくお願い致します。

編集者・SEOライター。カードローンやクレジットカードの記事を中心に、読者の検索意図に寄り添ったコンテンツを制作しています。愛用カードはdカードとアメリカン・エキスプレス・カード。実体験をもとに、ユーザー目線でわかりやすく信頼できる情報を発信しています。お金の不安を減らし、自分に合った選択ができる記事づくりを心がけています。

・カードローンおすすめランキング|ドットマネー

・アコム「3秒診断」