PR

PR

今すぐお金が必要!即日融資でその日のうちに借りる方法や短期で稼ぐ方法も解説

突然の出費で、今すぐお金が必要な状況になることがあります。

例えば、病気で入院した家族の医療費を支払う場合や、事故などで自動車の修理代がかさんだ場合など、支払いを先延ばしにすることができずに、多額のお金が必要になるといった状況は少なくありません。

このような場合、預貯金が十分にある人ならすぐにお金を用意することができますが、手元にあるお金が少ない人も多いのが実情です。さらに、預貯金を引き出したくても、ATMの引き出し限度額には制限があることや、銀行窓口に行ってもその日のうちに多額のお金を下ろせるとも限りません。

そのような時に役立つのが、消費者金融カードローンです。即日融資をおこなっている大手消費者金融であれば、必要なお金を最短即日で借りることができます。

なかでもプロミスは、最短3分で融資可能。最短10秒で振り込まれるインターネット振込サービスを設けており、急ぎで借り入れをしたい方におすすめの消費者金融です。

本記事では、カードローン以外でお金を借りる方法や、即日でお金を稼ぐ方法など、今すぐお金が必要な時に取れる対処法なども解説しますので、参考にしてみてください。

大学は医療系学部に所属し,医療専門職国家資格(臨床工学技士:ME)を取得し,卒業。学部時代に医療経営・管理に興味をもったことから,将来は医療コンサル系の仕事をすることを決意。医療機関で2年間働いた後、大学院(経済学修士)にて医療税法を研究。税理士事務所に勤務しながら税理士試験を受験し、税理士となる資格を取得。現在は臼井雄志税理士事務所を経営しています。

- 今すぐお金が欲しい方は、消費者金融を利用すれば最短3分で即日融資可能

- 無職でも配偶者や資産があれば今すぐお金を借りられるケースがある

- 公的融資制度は、年金受給者、生活困窮者ほか、無職や失業者も利用できる

- 年20%を超える金利や審査なしを謳っている賃金業者はヤミ金なので利用してはいけない

|

|

|

|

|

|

|

| 審査時間 | 最短20分(※) | 最短14分 | 申込み後最短15秒 | 最短3分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 融資時間 | 最短20分(※) | 最短14分 | Webで最短10分融資も可能 | 最短3分 | 最短15分 |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

今すぐお金が必要な時に即日で用意する方法

今すぐお金が必要な時に即日で用意するには、下記の方法があります。

- 消費者金融カードローンで即日融資を受ける

- 自宅にある不用品を売る

- 日雇いバイトで稼ぐ

- クレジットカードのキャッシング枠で借りる

- 知り合いや親兄弟に相談する

- 定期預金がある方なら定期預金担保貸付で借りる

- 生命保険を契約しているなら契約者貸付制度で借りる

- ゆうちょ銀行の口座を持っているなら貯金担保自動貸付で借りる

今すぐお金が必要な場合にいくつかの対処法があるなかで、どの方法を取るべきかは自身の状況によって変わります。

ここでは、今すぐお金が必要な時に取れる手段を、具体的に解説していきますので、ぜひ参考にしてみてください。

消費者金融カードローンで即日融資を受ける

今すぐお金が必要な方は、消費者金融カードローンの即日融資で借りる方法がおすすめです。

大手消費者金融のカードローンは審査がとおれば最短即日で現金を手にすることができるので、緊急性が高い場合は一番便利な方法です。

さらに、担保や保証人を用意する必要がなく、スマートフォンやパソコンからの簡単な手続きですぐにお金を借りられます。自宅にいながらその日のうちにお金を用意することができるので、緊急性に心強いだけでなく移動や手続きなどの手間も最低限で済みます。

なかでも、プロミスは最短3分の融資が可能なため、とにかく早く借入れたいという方にはおすすめです。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

専門家からのコメント

カードローンで審査があるのは、「返せないお金を貸す方も悪い」からという考えもあります。

日本人は真面目なので、「お金を借りたら返すのが当たり前」と考える傾向が強いです。一方、欧米では、借金を返せない人が破産をして返済免れるのは良いことだと考えられています。

返せない借金を払い続けるのは、社会を停滞させるからです。お金を貸す側と借りる側、双方に有用な取引をするために、カードローンでは審査をおこなうのです。

自宅にある不用品を売る

自宅にある不用品を売る方法は、必要な作業がリサイクルショップへの持ち込みのみになるため、比較的手間をかけずに今すぐお金を用意することができます。

主に以下のような売り方があります。

- リサイクルショップ

- フリマアプリ

- オークションサイト

- 宅配買取

- ブックオフオンライン

- 質屋

それぞれの方法には特徴があり、手軽さ、買取価格、手数料、時間のかかり方などに違いがあります。

リサイクルショップでの売却は、不用品を持ち込むだけですぐに現金化できるため、最も手軽な方法です。

ただし、高価な品物の買取価格はほかの方法に比べて低めになる可能性があるため注意しましょう。

店舗によっては買取強化キャンペーンを実施している場合もあり、対象品目の買取価格がアップするので、タイミングを見て売りに行くことも重要です。

フリマアプリやオークションサイトでの売却は、個人間の取引でおこなわれるため、一般的にリサイクルショップよりも高い価格で売れる可能性がありますが、取引額の6~10%の手数料がかかります。

また、売上を現金化する際に振込手数料がかかる場合もあることや、売上が振込まれるまでに日数がかかるため、今すぐにお金が必要でその日のうちに用意できなければ困る人には向いていません。

宅配買取は、自宅から不用品を段ボールで送る方法です。

送料は買取業者負担か自己負担になるかは業者やサービスによって異なります。この方法も売上げの受け取りは銀行振込が基本となるため、振込手数料が発生することや、即日でお金を用意することができない点に注意しましょう。

ブックオフオンラインでは、特に本、CD、DVD、ゲームなどのエンターテイメント商品の買取がおこなわれています。

自宅にある不用品を段ボールに詰めて送るだけで買取が可能ですが、商品の状態によって査定価格が変わります。

自宅にある不用品を売る場合、状況に応じて自分にあった売り方を選ぶことが重要です。今すぐお金が必要ならリサイクルショップがおすすめですが、少し時間的な余裕があり高く売りたい場合は、フリマアプリやオークションサイトを利用するのが良いでしょう。

また質屋では、品物を預けることでお金を借りることも可能です。不要品だけでなく、高価な品物を保有していれば、売却せずとも短期的に資金を借りることが可能です。

質屋でお金を借りる仕組みについては、下記の記事で詳しく紹介しています。

日雇いバイトで稼ぐ

日雇いバイトとは、長期アルバイトとは異なり、1日単位で雇われて働く短期アルバイトであるため、今すぐにお金が必要な方に向いており即日でお金を用意することができます。

日雇いバイトには、商品の仕分け・梱包、試験監督、イベントスタッフ、データ入力、販売スタッフなど様々な働き方があります。それぞれ、仕事内容がシンプルで始めやすい、特定のイベントや期間で働ける、専門的なスキルが必要ない、といったメリットがあります。

ただし、いつでも働けるとは限らず、必要な時に仕事が見つからないこともあります。そのため、バイト先を都度探すことが面倒であることや、長期的に安定した収入を得るのが難しいです。

日雇いバイトの給料は、業務内容や勤務時間によって大きく変わりますが、約10,000円前後です。

特に、責任や覚えることが多い日雇いバイトでは日給が高くなる傾向にありますが、勤務時間は通常最大8時間で、それ以上に働いても日給は変わらないことが多いため注意が必要です。

入金のタイミングに関しては、即日即金で手渡しで受け取る場合と指定日に振込みでもらう場合の2つがあります。

即日即金で受け取る場合は印鑑が必要となることが多く、最近ではLINE PayやPayPayなどで受け取ることも可能な日雇いバイトがあります。

ほかにも、日雇いバイトではなく日雇い派遣という方法もありますが、こちらは一部の人や職種に制限があり、2012年の派遣法改定により日雇い派遣は原則禁止されています。

クレジットカードのキャッシング枠で借りる

クレジットカードには、ショッピング利用だけでなく、現金の借入れができるキャッシング機能が付帯している場合があります。

このキャッシング枠が設定されていればいつでもお金が借入れできるため、今すぐお金が必要な方におすすめです。

クレジットカードのキャッシングを利用するには、事前にクレジットカード会社に申込みをおこなう必要があります。申込みは、インターネットや電話、店頭などから可能です。

保有しているクレジットカードにキャッシング枠を設定していない場合は、申込みをおこなったあとに数日待つ必要がありますが、クレジットカードを発行した際に同時にキャッシング枠も設定している場合、今すぐに利用が可能です。

キャッシング枠は、クレジットカードの利用明細書やインターネットでクレジットカードのマイページなどにアクセスし、確認することができます。

ただし、キャッシングは便利な反面、金利が高いため計画的に利用することが大切です。

三井住友カード(NL)

|

楽天カード

|

JCB CARD W

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 1~3% | 1 〜 10.5% |

| 発行期間 | 最短10秒(※) | 7営業日程度 | モバ即入会で最短5分(※) |

知り合いや親兄弟に相談する

今すぐお金が必要なときは、知り合いや親兄弟などに相談してみるのも選択肢の一つです。信用があればお金を貸してくれる可能性があります。

借りるときは、相手を安心させるためにも借用書を一筆書いておくのがおすすめです。借入金額と借入日、返済日、利息、あなたの名前、貸主の名前を最低限書いてください。

| 融資までの日数 | 最短即日 |

|---|---|

| 借入可能額 | 信用度による |

| 金利 |

0%で借りることもできるが、年110万円を超えると贈与税が発生するので、最初から年3%程度で利息を設定しておくほうがよい |

定期預金がある方なら定期預金担保貸付で借りる

定期預金担保貸付とは、銀行などの金融機関に預けている定期預金を担保にお金を借りる制度です。

即日融資が可能なため今すぐにお金が必要な方にも向いており、適用金利も年0.5~0.6%程度と低めに設定されています。

定期預金を積み立てている方は、定期預金担保貸付制度で無審査でお金を借りられます。

借入上限額は定期預金に預けている金額の80~90%程度です。定期預金に使っている口座が総合口座のときは、特別な手続きをせずにATMから借りられます。

定期預金に使っている口座が定期預金専用口座のときは、銀行窓口に印鑑と本人確認書類を持っていけばその場で借りられます。

| 融資までの日数 | 即日 |

|---|---|

| 借入可能額 | 定期預金の80~90%程度 |

| 金利 |

年0.5~0.6%程度 |

生命保険を契約しているなら契約者貸付制度で借りる

契約者貸付制度とは、生命保険を利用してお金を借りる制度です。

生命保険のなかには、途中で解約することで「解約返戻金」を受け取れる商品があります。借入上限額は解約返戻金の80~90%程度で、金利の目安は年2~6%ほどです。

保険会社のコールセンターに電話をかければ即日対応してくれることもありますが、申込日から借入れまでに時間がかかる保険会社もあります。

生命保険担保貸付は審査不要で借りられるので、お金が必要で生命保険を解約したくない方は検討してみましょう。

| 融資までの日数 | 最短即日 |

|---|---|

| 借入可能額 | 解約返戻金の80~90%程度 |

| 金利 |

年2~6%程度 |

解約返戻金がある保険は以下の5種類です。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険

- 逓増定期保険

ゆうちょ銀行の口座を持っているなら貯金担保自動貸付で借りる

ゆうちょ銀行の貯金担保自動貸付は、ゆうちょ銀行の口座を持っており、定期貯金をおこなっている方におすすめです。

ゆうちょ銀行の総合口座を持っており、担保となる定期貯金・預金があれば即日融資を受けられるため、今すぐお金が必要な人に向いています。

貯金担保自動貸付では、1口座あたり貯金・預金額の90%以内、300万円を上限としてお金を借りられます。

借り方はとても簡単で、ゆうちょ銀行の通帳やキャッシュカードがあれば、審査を受けることなくコンビニATMなどから借入れできます。

今すぐお金が必要な時に即日融資が受けられるおすすめカードローンTOP5

安定した収入があれば、消費者金融に申込みできます。

大手の消費者金融は最短即日融資に対応しているため、審査に通過すれば、その日のうちに今すぐお金を借りることが可能です。

ただし、審査回答は24時間対応ではないため、スピーディーな即日融資を希望する方は営業時間内に申込んでください。

以下では、今すぐお金が必要な方向けの即日融資対応おすすめカードローンTOP5を、ランキング形式でご紹介します。

ランキングは、各カードローンを下記の10項目に分けて点数化しています(※)。

1位.アコム

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

| 項目 | 条件 | ポイント |

|---|---|---|

| 審査スピード | 最短20分以内 |

10点 |

| 融資スピード | 最短20分以内 |

10点 |

| 借入上限金額 | 800万以上1000万未満 |

7点 |

| 上限金利 | 15.0〜18.0%以下 |

4点 |

| WEB完結申し込みが可能か | 可能 |

10点 |

| 借入方法の種類 | 3種類 |

6点 |

| 在籍確認が書類で代替できるか | できる |

10点 |

| 無利息期間 | あり |

10点 |

| 返済方法の種類 | 6種類以上 |

10点 |

| 郵送物の有無 | 原則なし |

10点 |

| 口座数・会員数 | 150万以上 | 10点 |

アコムの申込条件は、20歳以上の安定した収入と返済能力を有する方です。申込条件を満たしている方であれば審査に通過する可能性があります。

申込みフォームは勤務先の電話番号を入力しないと先に進めません。自宅を作業スペースとして使用している方は、電話で申込みをしましょう。

アコムの審査は最短20分で、審査に通過すれば、その日のうちに今すぐ借りることが可能です。

2位.プロミス

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

| 項目 | 条件 | ポイント |

|---|---|---|

| 審査スピード | 最短3分 |

10点 |

| 融資スピード | 最短3分 |

10点 |

| 借入上限金額 | 800万円まで |

4点 |

| 上限金利 | 2.5〜18.0% |

4点 |

| WEB完結申し込みが可能か | 可能 |

10点 |

| 借入方法の種類 | 5種類 |

10点 |

| 在籍確認が書類で代替できるか | できる |

10点 |

| 無利息期間 | あり |

10点 |

| 返済方法の種類 | 6種類以上 |

10点 |

| 郵送物の有無 | 原則なし |

10点 |

| 口座数・会員数 | 100万〜149万 | 7点 |

プロミスの申込条件は「年齢18歳以上、74歳以下のご本人に安定した収入のある方」です。

プロミスはアプリを使ってローンカードを発行せずに利用できるので、カード類を増やしたくない方や、ローンカードがきっかけでカードローンの利用がバレると不安な方にもおすすめです。

3位.アイフル

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

| 項目 | 条件 | ポイント |

|---|---|---|

| 審査スピード | 最短14分 | 10点 |

| 融資スピード | 最短14分 | 10点 |

| 借入上限金額 | 800万以上1000万未満 | 7点 |

| 上限金利 | 15.0〜18.0%以下 | 4点 |

| WEB完結申し込みが可能か | 可能 | 10点 |

| 借入方法の種類 | 3種類 | 6点 |

| 在籍確認が書類で代替できるか | できる | 10点 |

| 無利息期間 | あり | 10点 |

| 返済方法の種類 | 5種類 | 7点 |

| 郵送物の有無 | 原則なし | 10点 |

| 口座数・会員数 | 100万〜149万 | 7点 |

アイフルは1978年に設立された消費者金融大手で、東証プライム市場に上場している老舗企業です。

大きな特徴は、申込みから融資までのスピードが非常に速いことです。最短14分で審査が完了し、即日融資にも対応しています。融資を急いでいる場合は電話でその旨を伝えることで、優先的に審査してもらえる場合があります。

また、初めて申込む人は最大30日間の無利息期間サービスが利用できるため、これから初めてカードローンを利用するという方で短期間の利用には特におすすめです。

女性専用ダイヤルがあるため女性も利用しやすくなっていることや、スマホアプリを使えばカード不要で借入れができるなど、プライバシーにも配慮されています。

そのほか、原則として自宅や勤務先への在籍確認の電話連絡が入ることがないことや、郵送物も不要なWEB完結で契約することで、家族や同僚にアイフルの利用がバレにくい点もメリットです。

審査に関しては、オンラインでの1秒診断を利用することで、借入れが可能かどうかを簡易的に確認することができます。

一方で、金利は年3.0%~18.0%と消費者金融カードローンとしては平均的で、銀行カードローンより高めに設定されています。また、返済にはアイフルのATMであれば手数料無料ですが、提携ATMを利用する場合は手数料が発生します。

4位.レイク

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

| 項目 | 条件 |

ポイント |

|---|---|---|

| 審査スピード | 最短10分以内 |

10点 |

| 融資スピード | 最短10分以内 |

10点 |

| 借入上限金額 | 500万以上800万未満 |

4点 |

| 上限金利 | 15.0〜18.0%以下 |

4点 |

| WEB完結申し込みが可能か | 可能 |

10点 |

| 借入方法の種類 | 4種類 |

7点 |

| 在籍確認が書類で代替できるか | できる |

10点 |

| 無利息期間 | あり |

10点 |

| 返済方法の種類 | 6種類以上 |

10点 |

| 郵送物の有無 | 原則なし |

10点 |

| 口座数・会員数 | 50万〜99万 | 4点 |

レイクの申込条件は「満20歳以上70歳以下で安定した収入がある方」です。アルバイトやパートの方でも収入がある方は申込みできます。

レイクの審査はwebで申込み後最短15秒なので、審査通過後にすぐお金を借りられます。

5位.SMBCモビット

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短15分

- 融資時間

- 最短15分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

| 項目 | 条件 |

ポイント |

|---|---|---|

| 審査スピード | 最短30分以内 |

10点 |

| 融資スピード | 最短30分以内 |

10点 |

| 借入上限金額 | 800万以上1000万未満 |

7点 |

| 上限金利 | 15.0〜18.0%以下 |

4点 |

| WEB完結申し込みが可能か | 可能 |

10点 |

| 借入方法の種類 | 4種類 |

8点 |

| 在籍確認が書類で代替できるか | できる |

10点 |

| 無利息期間 | なし |

5点 |

| 返済方法の種類 | 6種類以上 |

10点 |

| 郵送物の有無 | 原則なし |

10点 |

| 口座数・会員数 | 50万〜99万 | 4点 |

SMBCモビットの申込条件は、「満20歳以上74歳以下で、安定した定期収入がある方」です。安定した収入があれば、勤務先に在籍していない方でも申込みが可能です。

また、原則として在籍確認の電話が不要なため、職場に知られることなく手続きを進めることができます。

さらに、SMBCモビットはカードレス利用にも対応しており、三井住友銀行のATMなら手数料無料で24時間いつでも借入れが可能。

周囲に知られず、スピーディかつスマートに利用できる点も大きな魅力です。

公的機関の制度利用を検討する

今すぐお金が必要な場合、公的機関からの支援が受けられる可能性があります。特定の条件に合致していれば、利率が低く借りられる可能性があります。

ひとり親世帯なら母子父子寡婦福祉資金貸付金制度

ひとり親世帯・寡婦世帯・親がいないこどもは、母子父子寡婦福祉資金貸付金制度に申込みできます。適用金利は年1.0%と低く、連帯保証人を立てる場合は無利息で借りられます。

ただし、生活福祉資金貸付制度と同様、申込みから借入れまでに数週間~1ヶ月ほどかかるので、急いでお金を借りたい方には適していません。

利用する場合は、お住まいの市区町村役場の母子福祉課で手続きをしてください。

| 融資までの日数 | 借入可能額 | 金利 |

|---|---|---|

| 数週間~1ヶ月 |

使途による |

年0~1.0% |

失業中なら公的制度を利用する

失業中のときは、公的な制度を利用してお金を受け取ることができます。

- 雇用保険の基本手当

- 求職者支援制度

- 一時生活再建費・生活支援費

- 住宅確保給付金

失業手当(雇用保険の基本手当)

勤務先の倒産やリストラ、嫌がらせ行為によって退職を余儀なくされた方は、雇用保険の被保険者である期間と年齢によって最高330日分の雇用保険の基本手当(失業手当)を受け取ることができます。

また、労働者が個人的な理由で辞めたときは最高150日間、年齢や障害のために就職困難者と判断されるときは最高360日間、雇用保険の基本手当が支給されます。

支給額は前職で受け取っていた給与に基づいて算出された賃金日額の50~80%ですが、以下の上限を超えることはありません。

| 30歳未満 | 6,750円 |

|---|---|

| 30歳以上45歳未満 | 7,495円 |

| 45歳以上60歳未満 | 8,520円 |

| 60歳以上 | 7,083円 |

求職者支援制度

仕事に必要なスキルを身に着けていると、再就職がしやすくなります。

雇用保険に加入していなかったために失業手当を受け取れない方や失業手当の受給期間が終わっても再就職できなかった方は、職業訓練を無料で受けられる求職者支援制度を利用できます。

また、訓練受講中は最大10万円の職業訓練受講給付金と交通費、宿泊費を支給されます。

雇用保険の基本手当と同じくハローワークで手続きができますので、該当する方は相談してみましょう。

一時生活再建費・生活支援費

雇用保険の基本手当が受け取れないときや基本手当では生活が困難なときは、生活福祉資金貸付制度の一時生活再建費や生活支援費を借りることができます。市役所などで申請を行うことが可能です。

一時生活再建費は最大60万円、生活支援費は1ヶ月あたり20万円(単身者世帯は15万円)を最長12ヶ月間借りられます。

雇用保険の基本手当とは異なり返済の義務がありますが、連帯保証人を立てるときは無利息、保証人を立てないときでも年1.5%の低金利ですので利息が高額になりづらいというメリットがあります。

住宅確保給付金

就職する意欲があり、家賃の支払いが難しくなっている方には、お住まいの自治体から住宅確保給付金を受給することができます。

市区町村によって受給基準は異なりますが、通常は所得や財産に一定の上限があり、受給額にも上限(世帯人数にもよる)がありますので、お住まいの自治体に問い合わせてください。

不動産所有者ならリバースモーゲージで借りる

リバースモーゲージとは自宅を担保にして、居住を続けながら融資を受ける制度のことです。

利用者(配偶者も含めて)が亡くなった時点で自宅を売却し、そのお金で融資してもらったお金を一括返済します。

金融機関のリバースモーゲージの場合、一般的に、評価額の50~60%が限度額といわれています。

ただし、以下のような注意点もあるので利用する際は必ずチェックしておきましょう。

- マンションでは融資を受けられないことが多い

- 推定相続人の同意を得る必要がある

今すぐお金が必要な学生が借りる方法

学生がお金を借りる方法は主に下記の3つが挙げられます。

- 学生ローン

- 学生OKの消費者金融カードローン

- 奨学金

20歳以上の場合は大抵の消費者金融に申込むことができますが、アルバイトなどで安定した収入があることを求められます。

そのため、バイトをしていない学生や不定期のバイトのみの学生は審査通過が厳しいため、上記3つの方法を検討してみてください。

今すぐお金が必要な学生は下記の記事でも詳しく紹介しています。

学生ローン

学生ローンのなかには、18歳以上なら利用できるローン商品もあります。ただし、高校生でないこととアルバイト収入があることが条件となることが一般的です。

学生ローンのなかには親の同意不要で利用できるものもありますので、親御さんに知られたくない方は、審査の際に親権者に連絡が行くのかどうかカスタマーセンターに尋ねておきましょう。

学生OKの消費者金融カードローン

消費者金融のカードローンのなかには、学生でも利用できるものが多いです。

ただし、安定したアルバイト収入があることと、原則20歳以上であることが求められます。

大手消費者金融のプロミスは条件を満たせば18歳以上でも申込みが可能です。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

奨学金

日本学生支援機構(JASSO)の奨学金は、基本的には親権者が保証人になり、学生本人が借りることができます。

親権者を保証人に立てられないときは、保証機関に保証人を依頼するため金利は若干高くなりますが、奨学金の利用自体は可能です。

なお、適用金利は年0~0.3%で、返済は卒業後(在学中は利息が発生しない)のため、ほかのローンと比べても利息が高くなりにくいというメリットがあります。

ただし、月々5万円を4年間借りると卒業時には240万円もの高額の借金を背負うことになりますから、金利が低いとはいっても借り過ぎないように注意しましょう。

今すぐお金が必要な専業主婦が借りる方法

パート収入がない専業主婦(専業主夫)の方も、次の2つの方法でお金を借りることができます。

- 配偶者貸付を利用できる消費者金融カードローンで借りる

- 総量規制対象外の銀行カードローンで借りる

主婦業(主夫業)の方でも、パート収入があるなら大抵のカードローンを利用できます。

ただし、正社員の方が申込むときとは異なり、限度額は50万円以下に制限されることが多いです。

配偶者貸付を利用できる消費者金融カードローンで借りる

安定した収入がある配偶者がいれば、総量規制の例外として配偶者貸付を利用できることがあります。

ただし、大手の消費者金融や信販業者では実施していないことが多いため、中小消費者金融を検討するほうが良いでしょう。

総量規制対象外の銀行カードローンで借りる

ローン商品の公式サイト内の貸付条件(貸付約款、カードローン約款等)に記載されていますので、チェックしてから申込むようにしましょう。

主婦でも借りられるローンを知りたい方は下記の記事をあわせて確認してください。

今すぐお金が必要な無職がカードローンを利用できるケース

無職でもカードローンの審査に通過する可能性があるのは、以下のケースです。

- 収入のある配偶者がいる

- 有担保ローンの対象となる資産を保有している

- 家賃収入がある

- 年金収入がある

- 企業への就職が内定している

貸金業法では、貸金業者が無審査で貸付けることを禁止していますが、無職に貸してはならないと決めているわけではありません。

そのため、無職の方やニートの方であっても、絶対に借りられないというわけではないのです。

収入のある配偶者がいる

配偶者に安定した収入があり、なおかつ配偶者の同意が得られるときは、総量規制の例外貸付である配偶者貸付を利用できます。

消費者金融や信販会社などのカードローンのように総量規制対象のローン商品を検討している方は、配偶者貸付の対象者なのか確認してみましょう。

銀行カードローンは総量規制の対象外のため、配偶者貸付でなくても融資を受けられることがあります。

専業主婦などの個人収入のない方は、総量規制対象外のローンに申込む方が審査に通る可能性があるので、銀行カードローンも選択肢に入れておきましょう。

また、地方銀行カードローンのなかには「同居する家族に安定した収入があるときは融資可能」と判断する場合もあります。

配偶者以外の家族収入がある方は、貸付条件を詳しくチェックしてご自身の状況に合うローンに申し込みましょう。

有担保ローンの対象となる資産を保有している

不動産や自動車などの借入額程度の価値があるものを担保にしているときは、収入とは関係なく借りられる場合があります。

もちろん、担保だけでなく申込者自身の審査も実施されますが、担保なしのローンと比べると審査に通りやすいといわれています。

現在お住まいの住居を担保にお金を借り、死後に不動産売却額から返済を実施するリバースモーゲージも、不動産担保ローンの一種です。

そのため、年金収入しかない方や年金収入がほとんどない方でも、担保の価値が高ければ審査通過は可能です。

家賃収入がある

無職=無収入というわけではありません。給与所得がない場合でも、不動産経営などによって安定した収入を得ているなら融資を受けることは可能です。

また、株式や債券を多く保有しており、配当金などで安定した収入を得ている場合も融資を受けられます。

ただし、ローン会社によっては、「安定した収入」だけでなく「勤続1年以上」などのように勤続年数を貸付条件に挙げていることがあります。

勤務先がない方は、貸付条件に勤続年数がないローン商品を選ぶようにしましょう。

年金収入がある

企業への就職が内定している

一部の地銀や信用金庫、労働金庫(ろうきん)では、就職が内定した方を対象に融資を実施していることがあります。

ただし、内定した事実が客観的に分かる内定通知書の提出が求められますので、就職前の数ヶ月しか申し込めないことが多いです。

今すぐお金が必要な時でもやってはいけないこと

どんなにお金に困っていても、違法行為に手を染めてはいけません。違法行為に加担すると罰金刑や懲役刑、禁固刑などの刑罰の対象になることもあります。

また、借金が増える行為もNGです。仕事がなくて収入が減っているときに返済負担まで増えてしまっては、たとえ就職先が見つかったとしても生活苦が続きます。

特に、次の行為には手を出さないようにしましょう。

- ヤミ金や無審査業者でお金を借りる

- クレジットカードの現金化

- 個人間融資の掲示板で現金を振り込んでもらう

- 偽の情報を申告してカードローンに申込む

- 払える見込みがないのにリボ払いで生活を凌ぐ

- 多重債務の状態で新たな借入れを繰り返す

- ギャンブルで稼ごうとする

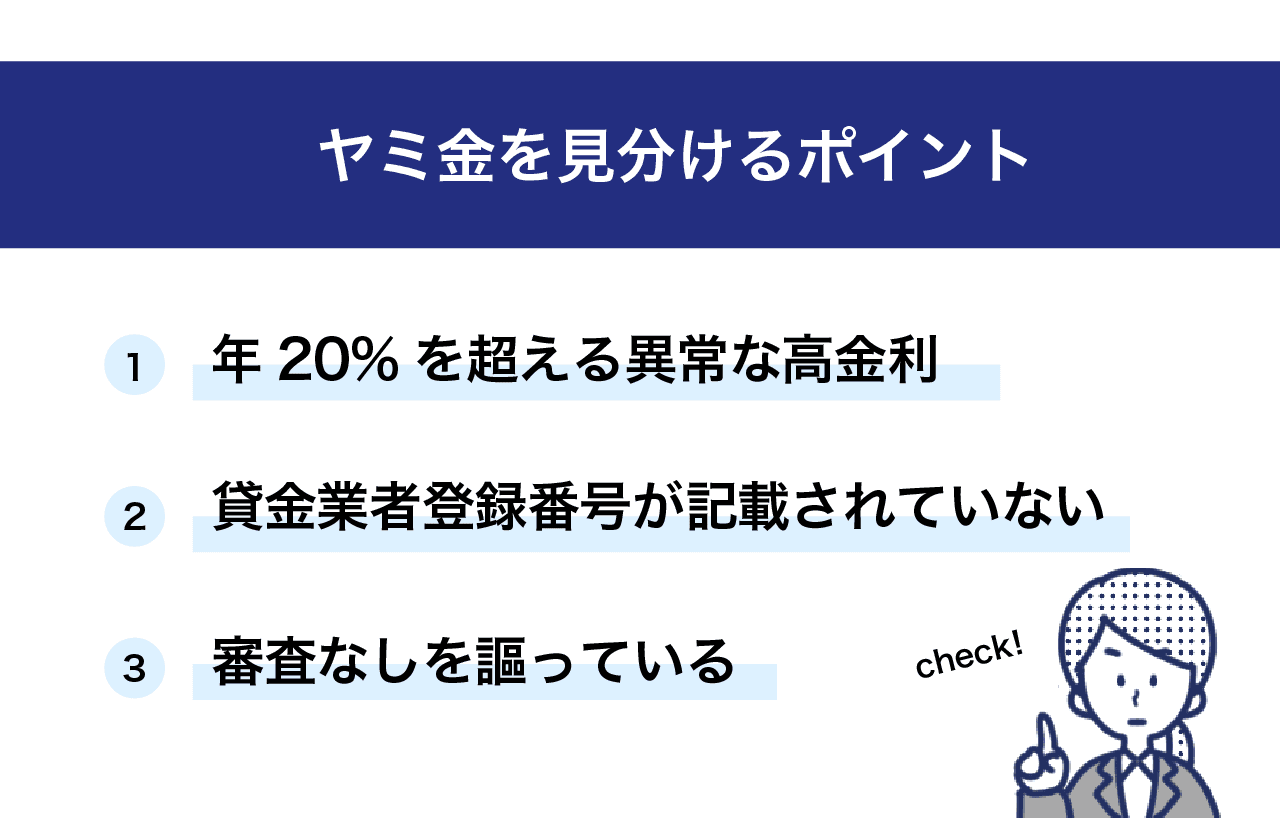

ヤミ金や無審査業者でお金を借りる

正規の銀行や貸金業者からお金を借りるときは、どんなに高くても利息制限法で定められた上限金利である年20.0%を超える金利が適用されることはありません。

しかし、金融庁に登録していないヤミ金なら法律を順守するという概念がありませんので、年20.0%を超える高金利でお金を借りることにもなってしまいます。

金融庁に登録のある貸金業者は登録貸金業者情報検索サービスで検索できます。

金策に行き詰まり、「ヤミ金でも短期間なら利用しても良いのではないか」と考える方もいるでしょう。

しかし、ヤミ金では「1回の返済は1万円以下」「1週間に1回以上は返済できない」といった返済を遅らせる独自ルールを設けていることが多く、短期間で完済することが困難になっています。

つまり、ヤミ金に関わると今よりも経済状態が悪化するのは間違いありません。どんなにお金に困っても、ヤミ金や無審査業者とは関わらないようにしましょう。

専門家からのコメント

どんなにお金に困っていても、利息制限法を無視したヤミ金からお金を借りることは絶対にやめてください。

なぜなら、利息制限法は、弱い立場にあるお金を借りる人を守ることを目的に作られた法律だからです。

利息制限法を無視しているということは、「お金を借りる人を守る気はありません」と宣言しているようなものです。

クレジットカードの現金化

実際のところ、クレジットカードで買ったものは料金を払うまでは自分のものではありません。カード会社から「契約者本人に限って利用する権利」を与えられているに過ぎないのです。

また、現実的に考えて、クレジットカードの現金化は損だという点も忘れてはいけません。

チケットショップや金券ショップでプリペイドカード等の金券を買い取ってもらうと、額面の75~90%しか受け取れず、現金化業者をとおすとさらに手元に残る金額は少なくなります。

しかも、3~7週間後にはクレジットカードの支払い請求が届きます。

請求額は額面の100%ですから、わずか3~7週間借りただけで10~25%もの手数料を払うことになります。年間で計算すれば65~435%程度の高金利です。

つまり、クレジットカードの現金化は高利のヤミ金で借りるよりも高額な利息を支払うことにもなりかねない金策です。

個人間融資の掲示板で現金を振り込んでもらう

インターネット上には個人間融資の掲示板があります。

簡単に言えば、お金が足りない人とお金を貸したい人のマッチングサイトで、ローン会社の審査に通らなかった方が最後に行きつくところとも言われています。

しかし、少し考えてみてください。あなたの親族や友人が無職で、消費者金融などのローン会社から借りられずに困っているならどうでしょうか。

積極的に貸してあげたいと思う方もいるかもしれませんが、「あまり関わりたくない」と感じる方が多いのではないでしょうか。

知り合いですら貸すことをためらうのに、見ず知らずの無職の人間に「困っているからお金を貸してあげたい」と考えるのは、常識ではありえないことだと分かります。

つまり、個人間融資の掲示板で「お金を貸します」と言っている人(団体)は、ヤミ金であるリスクが高いです。

金融庁のサイトでも個人間融資を注意喚起しています。

うっかり手を出してしまうと、高金利に苦しめられることになるでしょう。

偽の情報を申告してカードローンに申込む

払える見込みがないのにリボ払いで生活を凌ぐ

支払いができる見込みがないのに、リボ払いで生活を凌ぐことは避けましょう。

リボ払いでは毎月の返済額が一定なので、利用残高がどれだけ増えても毎月の支払い額が同じです。設定した返済額が実際の利用残高と比べて少ないと手数料分が大部分を占めるため、元本の返済がほとんど進まないという状況が長期間続くことがあります。

これがまさに「リボ地獄」と呼ばれる状態です。

例えば、10万円の家電製品をクレジットカードで購入したものの、この月の支払いが厳しい場合、リボ払いを設定すると翌月以降に支払期日が延長されます。

手持ちのお金がない場合には便利な機能のように感じますが、実際にはリボ払いの手数料が発生するうえ、支払うべき金額が分割されているだけです。

そのため、支払える見込みが立たないにも関わらず、その場しのぎでリボ払いを使うことは避けましょう。自分の返済能力を超えた支出や借入れをおこなっている可能性が高いため、収入と支出のバランスを見直す必要があります。

もちろん、計画的にリボ払いを活用できる場合であれば、状況に応じて使用するのは問題ありません。

多重債務の状態で新たな借入れを繰り返す

多重債務の状態にも関わらず、新たな借入れを繰り返すことは避けましょう。

既に複数のローンを契約しており、限界まで借入れている状況であれば返済に余裕が出来るまで固定費の支出を抑えるなどして、借金の返済を第一に考えましょう。

具体的には、数社の消費者金融やクレジットカードなどからの借入残高が年収の3分の1を超えている状態で、新しいカードを作って追加で買い物をしたりキャッシングをおこなったりすることは避けましょう。

もしこのまま新たな借入れを重ねていくと、自転車操業に陥る可能性が非常に高く、借金総額は雪だるま式に膨らんでいきます。そうなってしまうと完済不能な状態になり、信用情報に傷がつくことにもなりかねません。

計画的に返済できない状態が続くと、手数料や遅延損害金が加算され続け、支払能力を超えるほど毎月の返済額が高額化していきます。

ギャンブルで稼ぐ・手持ちを増やそうとする

すぐにでも大金を稼ぎたい場合、ギャンブルで一攫千金を夢を見てしまうケースもあると思われます。

しかし、ギャンブルをお金を稼ぐ手段にするのは絶対にやめましょう。宝くじや競馬など運が絡むギャンブルは勝率が低く、まさに運頼みなのでリスクが高すぎます。

切羽詰まった状態だとどうしても現状打破、一発逆転を考えてしまいがちです。しかし、ギャンブルに頼ってしまうと貯金が減ったり、借金を増やす原因にもなります。

また、日常的にギャンブルを続けていると依存症にハマり、抜け出すのが困難になるでしょう。結果的に身を滅ぼすことにつながるため、ギャンブルに頼るのは危険です。

ギャンブルに頼るのではなく、確実に融資を受けられて現実的な返済プランが立てられる消費者金融のカードローンの検討をおすすめします。

今すぐお金が必要な人向けのよくある質問

今すぐお金が必要な際によくある質問にお答えします。

無職でも今すぐお金を借りる方法はある?

・消費者金融を利用する

・公的支援制度を利用する

・クレジットカードのキャッシング機能を利用する

審査無しで借入れできるカードローンはある?

しかし、地方銀行のなかには収入の有無を問わないカードローンを提供している場合もあります。

また、消費者金融は「ニートで家族に養ってもらっている」場合でも収入とみなされることもあります。

今すぐお金が必要な時の対処法まとめ

今すぐお金が必要な場合の方法として、最短20分で借りることができる即日融資対応の消費者金融カードローンを利用することがおすすめです。

銀行カードローンもありますが、審査に時間がかかり、今すぐにでもお金が必要な人にはネックになります。

消費者金融ならWEB完結で借入れができるサービスが主流で、申込みから振込みまで1時間以内に済ませられることも珍しくありません。上手に返済計画を立てれば、返済総額を抑えて借入れることも可能です。

クレジットカードの不正な現金化、違法な金融業者からの借入れなどに注意しながら、必要な金額や準備にかけられる時間に応じて、様々な方法から自分に合った方法を選択することが大切です。

今すぐお金が必要になった原因を考え、今後の対策を立てることも重要です。

<参考>

・お金がない状況を解決する方法20選!|ドットマネー

専門家からの一言

お金を借りるときには、返す見込みをあらかじめ考えておくことがとても重要です。

なぜなら、返す見込みがない人に安い利息でお金を貸す人はいないからです。

例えば、「就職先が決まって安定したお金が入る予定だけど、今どうしてもお金が足りない」といった場合には、きちんと返す見込みがあるといえるでしょう。

このように、借りる前に一旦冷静になって、返す見込みを考えてからお金を借りることをおすすめします。

大学は医療系学部に所属し,医療専門職国家資格(臨床工学技士:ME)を取得し,卒業。学部時代に医療経営・管理に興味をもったことから,将来は医療コンサル系の仕事をすることを決意。医療機関で2年間働いた後、大学院(経済学修士)にて医療税法を研究。税理士事務所に勤務しながら税理士試験を受験し、税理士となる資格を取得。現在は臼井雄志税理士事務所を経営しています。

投資信託・株式の運用歴20年以上。相続問題が発生したことを機に、ファイナンシャルプランナー2級とAFPの資格を取得。 大学や省庁で研究活動をおこないながら、2014年度からはマネーやファイナンス、医学関係の執筆活動を開始。 ライフマネープランニングやIPO投資、金融詐欺の見分け方、ローン・クレジットカードの使い方などを得意テーマとしている。 現在メインで利用しているカードはアメリカンエクスプレスのプラチナ。招待制から申込制に変わって、ちょっと残念に思う毎日。