PR

PR

カードローンの借り換え先おすすめ4選!メリットやデメリットも解説

複数のカードローンを利用していると、返済管理が煩雑になるだけでなく、金利負担も大きくのしかかってきます。もしそんな悩みを抱えているなら、カードローンの借り換えがおすすめです。

借り換えをうまく活用すれば、金利負担を減らせるだけでなく、返済を一本化することで管理も楽になります。

ただし、借り換え先選びは慎重におこなう必要があります。せっかく借り換えをするなら、自分にとってメリットが大きく、なおかつ信頼できる金融機関を選びましょう。

そこで、この記事では借り換え先におすすめの4つのカードローンを厳選してご紹介します。「アイフル」「アコム」「プロミス」「三井住友銀行のカードローン」など、借り換えで利用しやすいカードローンの特徴や、メリット・デメリットを解説していくので、ぜひ参考にしてみてください。

- すぐに借りたい人は、審査時間が最短3分のプロミスや、最短14分のアイフル、最短20分のアコムがおすすめ

- 三井住友銀行の銀行口座を持っている人は、キャッシュカードで借入れ可能な三井住友銀行のカードローンがおすすめ

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短20分(※) | 最短14分 | 最短3分 | 申込完了後最短当日 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年1.50〜14.50% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 10万円〜800万円 |

- カードローンの借り換えとは、現在利用中のカードローンから別のカードローンに乗り換えること

- 借り換えのメリットは、金利を抑えられる、返済の自由度が上がる、ATMの手数料を抑えられることなど

- 借り換えのデメリットは、再審査の難易度が高い、返済総額が増加するケースがある、追加融資が難しくなるリスクがあることなど

- 借り換えに適しているのは、今の借入れの利息が上限金利である、返済の利便性が悪い、毎月の返済額が多くて負担が大きい人など

- 借り換え先の選び方のポイントは、月々の支払い額を下げられるかどうか、総返済額を抑えられるかどうかなど

カードローンでおすすめの借り換え先4選

カードローンの借り換え先を選ぶ際には、金利の低さだけでなく、柔軟な対応や豊富な実績など、トータルで見て自分に合う借入先を見つけることが大切です。

下記では、数ある借り換え先のなかから、特におすすめのカードローンをピックアップしてご紹介します。

- アコム

- アイフル

- プロミス

- 三井住友銀行のカードローン

アコム

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認一切なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

複数社の借入れからアコムで借り換える場合、現在の金利負担が軽減されます。

複数のローンをお借入されている場合、借換え専用ローンを活用することにより毎月返済金額・金利負担を軽減いただけます。

さらに、借り換え後は原則として追加融資ができない仕組みになっているので、借入れを着実に減らしていく効果も期待できます。

カードローンのように都度借入れができてしまうと、ついつい借金が減らない状況に陥りがちです。追加の借入れができない仕組みになっていることで、そのようなリスクを避けることができます。

アイフル

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルのおまとめローンは、消費者金融カードローンだけでなく、銀行カードローンやクレジットカードのリボ払いも一緒にまとめることができます。

銀行ローンもリボもまとめて借入残高を減少

例えば、消費者金融から50万円、銀行から100万円、リボ払いが30万円の借り入れがある場合、これらをすべてアイフルでまとめて借り換えることができます。

金利面でもメリットがあり、他社消費者金融で18.0%といった高金利で借入れている場合、アイフルで借り換えると金利が引き下げられる可能性があります。

Web完結の申込みに対応しているため、誰にも知られずに借り換えできる点も選びやすい特徴となっています。

プロミス

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスのおまとめローンに借り換えることで、現在借入れている金利を下げられる可能性があります。

現在借入しているローンよりも低い金利での借換で、毎月のご返済金額・金利負担を軽減できます。

また、プロミスに借り換えた場合、今までの借入先への返済はプロミスが代わりにしてくれるため、自分で手続きをする必要がありません。そのため、精神的にも時間的にも非常に楽になります。

通常のカードローン同様に、担保も保証人も不要です。

審査は必要ですが、プロミスの審査時間は消費者金融のなかでも早く、銀行のおまとめローンと比較すると、気軽に利用しやすいといえるでしょう。

三井住友銀行のカードローン

- 上限金利が年14.5%、最短当日融資

- WEB完結可能で、郵送物も原則なし(※)

- 三井住友銀行の普通預金口座も不要

- 実質年率

- 年1.50〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 申込完了後最短当日

- 融資時間

- 申込完了後最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

三井住友銀行のカードローンは、特に消費者金融のカードローンを利用中で金利負担に悩んでいる人にとって、メリットが大きいカードローンです。

適用金利の範囲は年1.5%~14.5%と設定されているため、消費者金融の平均的な金利である年18.0%前後と比べると、大幅な金利負担の軽減が可能です。

次に、三井住友銀行は大手銀行として知名度も高く、安心感があります。やはり借入れをする際は貸し手の信頼性も重要なポイントになるため、三井住友銀行なら不安を感じることはないでしょう。

カードローンの借り換えとは

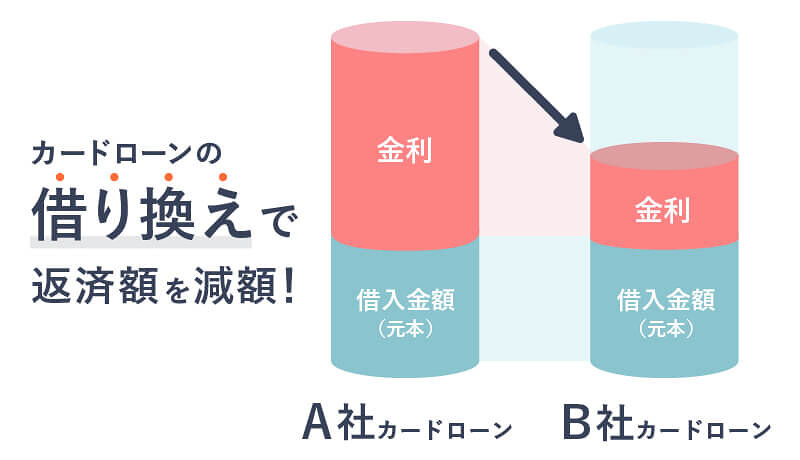

カードローンの借り換えとは、現在の借入を他社からの借入で完済するというものです。金利が高い会社からの借入を、金利が低い会社からの借入で完済することによって、トータルで支払う返済額を小さくすることができます。

また、総支払額が小さくなることで、月々の返済額を減らすことも期待できます。

たとえば、A社で18%の金利で借りていた借入金を、B社の15%の金利で完済することでお得になるという仕組みです。

なお、「借り換えローン」という名称がつかないカードローン商品でも借り換えは可能です。通常のカードローンは使い道が自由なフリーローンですので、審査で希望額の融資が認められれば借り換えローンとして使うこともできます。

借り換えとは現在利用中のカードローンから別のカードローンに乗り換えること

カードローンの借り換えとは、簡単にいえば、現在利用中のカードローンから別のカードローンに乗り換えることです。

具体的には、現在のカードローンの残債を、新たに契約したカードローンからの借り入れで一括返済し、以降は新しいカードローンでの返済に切り替えるという流れになります。

例えば、Aという消費者金融のカードローンを利用していて、年18.0%の金利で100万円の借り入れがあるとします。

ここで、Bという消費者金融のカードローンが年12.0%という低金利で借り入れできることを知ったとして、新たにBのカードローンに申込み、審査に通過すれば、Bから100万円を借りてAへの返済に充てられます。

そして、以降はBのカードローンで、より低い金利で返済をしていくことになります。

借り換えの仕組みと「おまとめローン」との違い

借り換えローンと似たような名称として「おまとめローン」という商品があります。おまとめローンも広い意味では借り換えローンの1種類と言えます。

借り換えローンが高金利の借入を低金利のカードローンに借り換えるのに対して、おまとめローンは複数社からの借入をひとつのカードローンにまとめるというものです。

複数社からの借入をまとめることも借り換えローンですが、ひとつの会社ではなく複数社からの借入をまとめる際に「おまとめローン」という言葉を使うケースが多いようです。消費者金融のカードローンの中には商品名として「おまとめローン」を使っている場合がありますが、内容はほとんど同じと考えてよいでしょう。

借り換えの対象になるのはどんな人?

複数社の債務を一社にまとめる「おまとめローン」ではリボ払いが対象にならないのに対して、借り換えローンではカードローンの借入のほかにクレジットカードのリボ払いも対象になります。

リボ払いは月々の支払額が一定の額で済む便利な返済方法ですが、返済額が少額なので支払い期間が長引き、手数料を多くとられてしまうというデメリットもあります。

リボ払いの商品代金を、カードローンを使って完済してしまうことで返済期間が短くなり、手数料の節約にもつながります。

「リボ払いの金利が高い」、「リボ払いの支払い期間が長すぎて手数料がもったいない」と感じている方は、借り換えローンを考えてみてはいかがでしょうか。

カードローンの借り換えによるメリットとデメリット

いろいろとメリットがある借り換えローンですが、デメリットや注意しなければならない点もあります。また、借り換えローンに向いている人とそうでない人がいます。

良い面だけをみて借り換えローンを申し込み、審査に通ったとしても、デメリットや注意しなければならない点を把握しておかないと「こんなはずじゃなかった」と後悔してしまう可能性があります。そこで、借り換えローンのメリットとデメリットの両面を詳しく確認していきましょう。

こうすればお得!借り換えのメリットについて

カードローンを借り換えるメリットは以下の3つです。

- 金利を抑えることができる

- 返済の自由度が上がる

- ATMの手数料を抑えることができる

ひとつずつ詳しくみていきましょう。

金利を抑えることができる

カードローンの借り換えの最も大きなメリットは、金利を低く抑えられることです。

もし低金利になれば、同じ借入額を返済したとしても、金利の分、総支払額が少なくなります。当然ながら、総支払額に応じて設定される月々の最低返済額も結果的に小さくなります。

たとえば100万円を金利18.0%の会社で借りた場合と、金利が12.0%の会社に借り換えた場合とでは、返済回数50回として総支払額は15万円以上、月々の返済額でも3,000円以上の大きな違いが出てきます。

総支払額を減らしたい方はもちろん、月々の返済額を少しでも小さくして負担を減らしたい方にとっては大きなメリットといえます。

返済の自由度が上がる

返済方法の自由度が上がる可能性があることもメリットのひとつです。カードローンの返済には、銀行振込や口座引き落としをはじめ、インターネット返済、コンビニATMでの支払いなどさまざまな方法があります。

しかし、中には「返済は銀行振り込みのみ」といったケースや「引き落としには対応していない」という場合もあります。

そのようなカードローンから返済方法が多彩なカードローンに借り換えれば、返済の自由度が増します。

また、インターネット返済が可能なカードローンであれば、24時間365日外出することなく返済可能です。

「返済日に振り込むのを忘れてしまいがち」、「返済のためにわざわざ外出したくない」という方には、返済の選択肢が数多く用意されているカードローンに借り換えることで利便性が高くなります。

ATMの手数料を減らすことができる

カードローンの中には、ATMでの返済のたびに手数料が必要なカードローンもあります。ATM手数料が有料のカードローンから手数料無料のカードローンに借り換えれば、手数料分の節約になります。

1回の手数料は100円から200円と少額かもしれませんが、返済回数が50回、100回となった場合には、手数料だけでも大きな金額になってしまいます。

たとえば、手数料が毎回200円必要なカードローンだと、50回の返済で1万円、100回の返済であれば2万円かかってしまいます。返済期間中はできるだけムダな出費を削り、可能であれば繰り上げ返済をして、少しでも早く完済することをおすすめします。

なぜなら、支払期間が短いほど支払総額も減らすことができるからです。借り換えローンを申込む際には、できるだけATM手数料が無料のカードローンから選ぶことをオススメします。

こんな失敗も?借り換えのデメリットについて

いろいろとメリットの多い借り換えローンですが、デメリットや注意しなければならないポイントもあります。

知らないまま契約してしまうと、あとで後悔することになるかもしれません。借り換えローンの主なデメリットは以下の3つです。

- 再審査の難易度が高い

- 返済総額が増加するケースがある

- 追加融資が難しくなるリスクがある

それぞれ詳しく確認していきましょう。

再審査の難易度が高い

カードローンの借り換えをおこなうには、既存のカードローン会社とは別の会社と契約する必要があります。そのため、新たな会社で再度審査を受けなければなりません。

新規の申込とは違い、借り換えの場合はすでに他社の借入がある状態で審査を受けることになります。

一般的に、他社借入があると審査の面では不利になってしまうので、借り換えの審査は新規の申込より厳しくなると思っておいてください。

また、借り換えの申込で注意しなければならないのは、返済履歴です。既存のカードローンで返済の遅れがあると一気に信用度が下がり、審査がより厳しくなってしまいます。

どんなカードローンでも返済の遅れは気をつけなければならないポイントですが、借り換えを考えている方はとくに注意が必要です。

返済総額が増加してしまうケースも

借り換えローンを活用し、低金利で借入することができたとしても、返済期間の長さによっては結果的に返済総額が増えてしまうケースも考えられます。

毎月の返済額が小さくなるのでお得になったように感じますが、低金利分を差し引いても、実際の支払総額が増えてしまうこともあるのです。

具体例をみてみましょう。

| 借入額 | 金利 | 月々の返済額 | 支払回数 | 総支払額 |

|---|---|---|---|---|

| 80万円 | 18.0% | 3万円 | 35回 | 1,050,000円 |

| 80万円 | 15.0% | 2万円 | 56回 | 1,120,000円 |

上記のように、80万円の借入を18.0%から15.0%の会社で借り換えた場合、月々の支払金額が抑えられるため、一見有利にみえます。

しかし、月々の返済額が低くなる一方、支払回数は増え、期間も長くなります。結果的には、総支払額で7万円も増えてしまうのです。

このように、月々の返済額が低くなることで、総支払額が増えてしまうケースもあります。

契約前に、完済までにどれくらいの期間がかかり、支払い総額はどれくらいになるのか確認しておいてください。

追加融資が難しくなるリスク

カードローンの借り換え後、追加融資が難しくなる場合があります。それは「借り換え専用」のローンで借り換えた場合です。

借り換え専用のローンで借り換えをすると、そのお金は返済目的以外に使うことができません。借り換え先で順当に返済を続け、限度額に余裕が出ても、返済以外には使うことができないのです。

生活費の穴埋めにカードローンを使っているという方は、現金を借入ることができなくなりますので注意してください。

そういった方は、借り換え専用のローンではなく、使い道が自由な通常のカードローンで借り換えしましょう。

金利や返済方法を見直したい!借り換えたほうがいいのはこんな人

借り換えローンのメリットとデメリットをみてきました。これらをまとめると、借り換えに向いている人は下記のような方です。

- 既存の借入の利息が最高金利

- 返済の利便性が悪いと感じている

- 毎月の返済額が多く、負担が大きい

それぞれ詳しくみていきましょう。

既存の借入の利息が最高金利

既存のカードローンの借入が最高金利に設定されている方は、借り換えローンを検討してみましょう。現在の金利が最高金利の場合、高い確率で金利が安くなる可能性があります。

その際は、最高金利が現在のカードローンよりも低いカードローンから探してみてください。最高金利が現在の金利より安ければ、審査の結果たとえ最高金利が適応されたとしても、現在借入している状態よりお得になります。

返済の利便性が悪いと感じている

返済の利便性が悪いと感じている方は、借り換えによって解決するかもしれません。

カードローンによっては、返済方法が銀行振込のみ、ATMからの返済のみといった利便性が悪いカードローンもあります。

しかし最近では、会社によってはスマートフォンや携帯電話などから外出しなくても返済できる仕組みを導入している会社もあります。

大手消費者金融や銀行では多彩な返済方法を用意していますので、希望する返済方法があるかどうか、探してみてはいかがでしょうか。

なお、返済の利便性が悪いと感じていて借り換えを検討している方は、申込の前にどういった方法で返済ができるかを確認しておきましょう。

毎月の返済額が多く、月々の負担が大きい

毎月の返済額が多く、月々の負担が大きい人も借り換えを検討してみるべきでしょう。

借り換えによって金利が下がれば、総支払額も下がります。月々の支払額は、総支払額に合わせて設定されますので、結果的に毎月の支払額も小さくなります。

たとえば100万円を50回払いで返済する際、18.0%と12.0%の金利では、月々の返済額が大きく変わります。

18.0%=月々の返済額は28,571円

12.0%=月々の返済額は25,512円

上記のように、元本は変わらずに金利だけ下げた場合でも、月々3,000円以上負担が少なくて済みます。

「月々の返済が厳しい」と感じている方は、借り換えすることによってどれくらい返済額が変わるか、シミュレーションしてみることをおすすめします。

カードローンの借り換え審査の流れや注意点

次に借り換えローンの審査について見ていきましょう。

既に他社の借入がある状態なため、新規の申込に比べると厳しくなってしまいがちな借り換えローンの審査ですが、ポイントを押さえることによって審査通過の可能性を高めることは可能です。

ここでは審査に通りやすくなるためのポイントと審査の流れを詳しく説明していきます。

借り換えローンの審査までの流れ

一般的なカードローンでは申込から利用開始まで下記のような流れになっています。

- 申込:インターネット(パソコン、スマートフォン)、ローン契約機、電話での申込が可能

- 支払口座の設定

- 本人確認書類の提出:郵送のほか、インターネットでアップロードも可能

- 審査:審査の過程で在席確認の電話あり

- 審査結果の連絡:連絡は電話もしくはメール

- 利用開始:三井住友銀行口座を持っている場合は通常のキャッシュカードで利用可能。口座を持っていない場合は郵送にてローンカード到着後、利用開始

三井住友銀行カードローンを例にとりましたが、どのカードローン会社でもおおむねこの流れで申込から利用開始になります。

またインターネットで申込が完結するサービスも多くの会社で導入されています。

借り換えローンの場合は上記に加えて、既存カードローン契約書やATM利用明細書などの書類が必要になります。

また、借入希望額によっては収入証明書が必要になるケースもあります。

アイフルを例にとって具体的に何が必要かを見ていきましょう。

アイフルの借り換え専用ローン「おまとめローン」の申込の際に必要な書類は以下の通りです。

- 本人確認書類(運転免許証、パスポート、公的書類、特別永住者証明書、在留カード、マイナンバーカード)

- 収入証明書類(源泉徴収票、住民税決定通知書、給与明細書、確定申告書、所得証明書)

- 他社借り入れ条件等の確認できる書類

少額の借入の申込なら免許証1枚で申込むことができる通常のカードローンと比較すると、提出しなければならない書類は多くなってしまいます。

借り換えローンの場合は、既に他社借入があるうえに、借入額も大きくなってしまうのでカードローン会社としてもより慎重に審査を行う必要があるというわけです。

なお、収入証明書類は役所で発行してもらえますが、役所の混雑具合によっては発行まで時間がかかることあります。

時間に余裕を持って取りに行くようにしましょう。

借り換え審査の注意点

次にカードローンの借り換えの審査の注意点について見ていきましょう。

審査の流れは先述したように、通常のカードローンの審査とほとんど変わりません。

しかし、通常のカードローンとは違い、すでに他社の借入がある状態での審査のため、どうしてもカードローンの借り換えの方が審査は厳しくなってしまいます。

また申込の前に自分が借入可能かどうかを信用情報機関で照会しておくことをおすすめします。信用情報機関とはクレジットカードやカードローンの利用状況、返済状況、申込情報などを管理する機関です。

カードローン各社は、申込者に返済能力がどれくらいあるかを信用情報機関に照会することで見極めます。過去に滞納や債務整理などがあった場合は一定期間新たな借入が難しくなりますので、心当たりがある方は事前に自分の信用情報を確認しておきましょう。

なお、万が一カードローンの借り換えの審査に落ちてしまった場合、信用情報に「カードローンの借り換えの審査に落ちた」ということが記載されます。

申込情報も一定期間記載され、その間は新規の借入が難しくなってしまいます。

安易にカードローンの借り換え先を選んでしまうと、本来は審査に通っていたはずのものも通らなくなってしまうという状況になってしまう恐れがあるのです。

自分の属性や信用情報をしっかりと把握して、借り換え先を吟味する必要があるわけです。

カードローンの借り換え審査に通過しやすくなるためのコツ

他社での借入額が少なければ少ないほど審査には通りやすくなります。

ですので、借り換えローンを申込む際にはできるだけ、既存のローンを減らしたうえで審査に臨むことをおすすめします。

借り換えローンに限らずカードローン全般に言えることですが、一般的に融資希望額が高ければ高いほど審査は厳しくなってしまいます。

審査に通るか不安という方はできるだけ希望額、つまり既存のカードローンの借入残高を小さくしましょう。

また、借り換え専用のローンではなく通常のカードローンを利用して借り換えたい場合は、消費者金融のカードローンであれば総量規制で年収の3分の1以上の借入はできませんので、注意が必要です。

どうしても年収の3分の1を超えてしまう額が必要という方は銀行系カードローンを申込むか、消費者金融でも総量規制が適用されない借り換え専用の商品を申込みましょう。

カードローンで借り換えるとどのくらいお得になる?

ここまで借り換えローンは金利が低く抑えられてお得になる、というようなお話を何度もしてきました。

ですが、実際どれくらいお得になるのか、月々の支払いが楽になるのかのイメージがわかないという方もいるのではないでしょうか。

ここでは、具体的な数字を挙げてどれくらい総支払額や月々の支払額が減るか、1回1回が少額なので見落としがちな手数料の有無による総支払額の違いなどを見ていきましょう。

金利・ATM手数料の差による返済シミュレーション

100万円を18.0%の金利のカードローンで借りた場合と、12.0%で借り換えた場合を比べてみましょう。

なお、返済回数はどちらとも50回に設定しています。

| 借り換え前 | 借り換え後 | |

| 金利 | 18.0% | 12.0% |

| 毎月の返済額 | 28,571円 | 25,512円 |

| 利息 | 42万8,584円 | 27万5,637円 |

| 総返済額 | 142万8,584円 | 127万5,637円 |

| 差額 | -15万2,947円 | |

上記のような結果となりました。

総支払総額にして15万2,947円も借り換えた方が安くなります。金利にしてたった6%しか違わないのに、総支払額では大きな違いが出てしまいます。

もちろん、審査状況によっては12.0%よりも低い金利が認められることも十分考えられます。その場合はこの結果よりさらに総支払額、毎月の支払額が小さくなります。

金融各社の設定する利息は、利息制限法で厳しく規制されています。利息制限法の上限は20.0%ですので、20%に近い利息をかけられているという方は、一度借り換えを検討してみることをおすすめします。

また、総支払額が下がることによって、結果的に月々の支払額も下げることができます。

それはなぜかというと、月々の返済額は総支払額の多さによって決定されるからです。今回のシミュレーションの場合だと総支払額が15万2,947円小さくなり、月々の支払額も3,000円以上も安くなります。

「月々の支払い額が多く、負担がキツイ」という方は、借り換えローンを検討してみるべきでしょう。

次に少額なだけに見落としてしまいがちなATM手数料について見ていきましょう。

借り換え前のATM手数料が200円、借り換え後のATM手数料が0円だった時の手数料の差を比べてみましょう。

200円(返済1回のATM手数料)×50回(返済回数)=10,000円

上記のように、1回200円程度でもATM手数料が無料のカードローンに借り換えると50回返済で1万円も金額が変わってきます。この1万円は、ATM手数料が0円であれば必要のない金額なのです。

返済期間中は、少しのお金でも無駄にすることなく返済にまわし、可能であれば繰り上げ返済などをして少しでも早く完済すべきです。返済期間が短くなればなるほど、総支払額を減らすことができるからです。

そういった意味で、カードローンの選び方次第ではなくすことのできるATM手数料は無視できない存在です。

カードローンの条件スペックがほとんど同じであればATM手数料があるかないかという基準でカードローンを選んでも良いかもしれませんね。

ここまで見てきたように、シミュレーションではありますが、金利が高くてATM手数料がかかるカードローンを、金利が安くてATM手数料が無料のカードローンに借り換えることで、15万2,947円(支払総額差)+1万円(ATM手数料差)=16万2,947円も支払う額が安くなるということが分かりました。

自分が現在契約しているカードローンに、支払総額を安くできる要素がないかどうかチェックしてみることをおすすめします。

おすすめの借り換え条件と方法

ここまでカードローンの借り換えのメリット面を強調してお伝えしてきました。

ここまでを読んで「カードローンの借り換えをしたい」と考えている人も多いのではないでしょうか。

しかし、良いこと尽くしに見えるカードローンの借り換えも、条件によっては利息や毎月の支払額、総支払額が増えてしまうケースもありますので注意してください。

当然ですがカードローンは通常、審査によって金利が設定されます。審査結果によっては既存のカードローンより高金利になってしまう可能性もあるわけです。

例えば、「金利14.5%のA社と金利17.0%のB社の借入をまとめたい」というケースで借入ローンを申込んだものの、「金利が18%に設定されてしまった」という可能性も十分考えられます。

この場合は、利息、毎月の支払額、総支払額ともに元のカードローンより増えてしまいます。

特に2つ以上のカードローンの借入をひとつのカードローンに借り換えたいという場合は注意が必要です。

こうしたケースを避けるためにも、まずは月々の支払額を下げられるかどうかを基準に借り換えローンを選びましょう。

そのうえで、少しでも総返済額を抑えられるものを選ぶことをおすすめします。また、申込む前に月々の支払いがいくらになって総支払額がいくらになるかの利息シミュレーションをしておくことを強くおすすめします。

利息シミュレーションは各金融機関ホームページに用意されていますので、チェックしてみてください。

消費者金融の借り換え専用商品と利用時の注意点について

「年収の3分の1以上の借入を金利の低い銀行カードローンで借り換えようとしたけど審査に落ちてしまった」という方にオススメなのが、消費者金融の借り換え専用商品です。

消費者金融は総量規制の対象ですので、通常のカードローンでは年収の3分の1を超える額の借入はできません。

ですが、借入専用ローンについては例外的に年収の3分の1以上の額を借入れることができます。アコム、アイフル、プロミスといった大手消費者金融の借り換え専用商品の特徴を見ていきましょう。

| 会社名 | アコム | アイフル | プロミス |

| 商品名 | 借換え専用ローン | かりかえMAX | おまとめローン |

| 金利 | 7.7%~18.0% | 3.0%~17.5% | 6.3%~17.8% |

| 最高限度額 | 300万円 | 800万円 | 300万円 |

ただし、このような借り換え専用商品には以下のようなデメリットや注意点もありますので注意してください。

| 注意点 | 備考 |

|---|---|

|

借入金の使い道は他社への返済のみ |

現金を自分で使うことは不可 |

|

最低金利が高い |

通常の消費者金融カードローンよりも最低金利が高く設定 |

|

一度しか利用することができない |

借り換え専用商品は、はじめての人専用の商品なので二回目の利用は不可 |

| インターネットからの申し込みが不可 | 申し込みは電話からのみ |

| 契約は店頭もしくは無人契約機 | 営業時間中に店頭まで出向く時間がない人は要注意 |

| 提出しなければならない書類が多い | 本人確認書類、収入証明書はもちろん、他社契約書、公共料金や納税証明書などの書類が必要 |

上記の注意点のうち、最も注意しなければならないのは借入金の使い道は他社への返済のみという点です。

審査に通ったとしても借入れたお金は自動的にすべて他社への返済にまわりますので、現金を借入れることはできません。

借金癖を直したいという方は自己抑制できるといったメリットもありますが、この点は特に頭に入れたうえで検討してください。

絶対に利用してはだめ!違法業者の見分け方

いくら借り換えのカードローンの審査に落ちてしまったとしても、違法業者では絶対に申込んではいけません。違法業者にとって高額の貸し付けが望める借り換え希望者は格好の的です。

こうした違法業者は以下のような甘い言葉で借入希望者を募ります。

- 必ず融資します

- 審査なしで即日融資可能

- ブラックでもOK

- 他店で断られた方も申込OK

- 金利ゼロ

常識的に考えれば、審査なしで誰でも融資可能なカードローンなどはありえません。また、不自然に安い金利や金利ゼロなどというカードローンもありません。

もし、違法業者で借入れてしまった場合、法定利息をはるかに超える金利をとられてしまいます。

「トイチ」という言葉を聞いたことがある方も多いのではないでしょうか。トイチとは「10日で1割の金利」を指します。年率に換算すると3142%です。

法定利息の上限は20%ですので、どれほど異常な高金利かが分かるのではないでしょうか。

他のカードローン会社に落ちてしまった方には違法業者の宣伝文句は魅力的に見えるかもしれませんが、絶対に取引してはいけません。

なお、違法業者には以下のような特徴があります。

- ダイレクトメールや電話、チラシでの勧誘

- 会社のホームページがない

- 貸金業登録をしていない

- 金利や最高限度額を示す資料がない

- 住所の記載がない

- 連絡先が携帯電話

上記のうち、ひとつでも当てはまる項目がある場合は違法業者の可能性があります。

こうした業者は電話をするだけでターゲットにされてしまいますので、取引はもちろん電話で問い合わせをすることも絶対にやめましょう。

専門家からのコメント

電柱や自販機の横に小さく広告が貼ってあったりします。最近はあまり見かけない公衆電話ボックスにも貼ってあったりしますね!

ご指摘の通り電話問い合わせもやめさせるよう念押ししてください

カードローンの借り換え後も返済額を減らす工夫は必要

カードローンの借り換えの大きな目的は、支払い総額を抑えることにあります。有利な条件で借り換えができた場合、やり方次第では支払い総額をさらに減らすことができます。

まずは、既存のカードローンを解約してしまうことです。手元にローンカードがあると資金繰りが苦しい時についつい頼ってしまいます。借り換え返済の最中はできるだけ新たな借入をせずに、返済に集中しなければなりません。

返済の最中に新たな借入をしてしまうと、支払い先が増えるだけでなく、当初の目的である支払い総額を抑えることが難しくなってしまいます。返済に集中するために既存のカードローンは解約してしまうことをオススメします。

また、ボーナス月など余裕がある月には積極的に繰り上げ返済をしましょう。繰り上げ返済をすればそれだけ支払い回数が少なくなり、支払い期間を短くすることができます。

結果的に総支払額が抑えられるというわけです。ただし、繰り上げ返済をした翌月も通常の支払額を支払う必要があるので、注意してください。

たとえば毎月3万円を返済していてある月に余裕があって10万円を繰り上げ返済した場合でも、次の月にはまた3万円を支払わなければなりません。そのため、繰り上げ返済する場合は無理をすることなく計画的に行うことが重要です。

カードローン借り換えのまとめ

今回の記事では、カードローンの借り換えについてお伝えしてきました。カードローンの借り換えとは何か、借り換えすることのメリットとデメリット、借り換えの審査、借り換えをするとどれくらいお得になるかなど、カードローンの借り換えについて網羅的にお伝えしてきました。

カードローンの借り換えはうまく活用すれば、支払総額が安くなったり毎月の支払額が抑えられたり、さらに支払方法が便利になったりと、とてもメリットが多い方法です。

「毎月の支払額が多くて厳しい」、「金利が高くて総支払額が高額になってしまう」とお悩みの方は、ぜひこの記事を参考にカードローンの借り換えを前向きに検討してみてはいかがでしょうか。

今回の記事が少しでもあなたの暮らしの役に立てば幸いです。

専門家からのコメント

ろうきん(労働金庫)は、会員となる労働者へのサービス提供を目的とする組織が運営しており、一般的な会社とは少し毛並みの違う組織が運営しているため借入れしやすいサービス内容を提供しているのでしょう。

ただし、それだけ条件がいいということは他社と比べて借入れ条件や審査が厳しいこともありますので事前に確認しましょう。

大手法律事務所にて勤務していた時代から消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。 債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。

学生時代には月間1,000万PV規模のWebメディアでインターンを経験。 SI系のベンチャー企業での勤務を経て、2017年に株式会社サイバーエージェント入社ののち株式会社CyberSS(現:CyberOwl)に異動。 クレジットカードはアメリカン・エキスプレス・カード(グリーン)とJAL Global WALLET、キャッシュレスではLINE Payを愛用中。 釣りが趣味で船、陸問わず釣りに行く。どこかにマイルを使って南の島に釣りに行くのが目標。