PR

PR

専業主婦(夫)でも借りられるカードローンはどこ?内緒で利用するコツと審査に通る方法

収入がない専業主婦でもお金を借りられるカードローンはあります。

配偶者に安定した収入があり、「配偶者貸付」に対応しているカードローンを選べば、無職の専業主婦でも申込み可能なケースがあります。

なかでも以下のような銀行カードローンは、配偶者貸付けを設けているところが多く、収入なしの専業主婦でも借りやすいとされています。

本記事では、専業主婦でも借りられるおすすめのカードローンについて詳しく解説しています。

専業主婦がスムーズに借入れる方法や審査における注意点、家族や夫にバレないコツなども解説するので、ぜひ参考にしてください。

以下のようなカードローンは専業主婦でも借りることができるため、おすすめです。

|

|

|

|

|

|

|

| 無利息 期間 |

30日間

|

初回借入日から30日間

|

14日間

|

||

| 審査時間 | 公式サイト参照 | 公式サイト参照 | 公式サイト参照 | 公式サイト参照 | 最短30分 |

| 実質年率 | 年3.80〜13.80% | 年12.00〜15.00% | 年4.40〜14.60% | 年1.59〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

10万円〜800万円 | 10万円〜300万円 | 10万円〜800万円 | 1,000万円 | 1万円〜300万円 |

- 専業主婦でも借りられるおすすめの銀行カードローンは5つある

- 収入なしの専業主婦が即日融資できる消費者金融はベルーナノーティス

- 夫に内緒で借りるには、郵送物のないサービスを選び、返済の遅れがないよう注意が必要

大手法律事務所にて勤務していた時代から消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。 債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。

状況別!主婦がカードローンでお金を借りるための選択肢

収入の有無によって、選ぶべき方法は異なります。

まずはご自身の状況に合わせて、最適な借入方法を確認しましょう。パート主婦と専業主婦では借りられるカードローンが異なります。

- 収入がない(専業主婦)の方:配偶者貸付や銀行カードローンがおすすめです。

- 収入がある(パート・アルバイト)の方:大手消費者金融カードローンがおすすめです。

主婦が借りる前に確認!すぐにお金を借りる代替案

「今すぐお金が必要」という場合は、カードローンを契約する前に以下の方法も検討してみてください。

クレジットカードのキャッシング枠を利用する

手持ちのクレジットカードにキャッシング枠が付いていれば、新たな審査なしでATMからすぐに現金を引き出せます。

コンビニATMでも利用できるため、家族に気づかれにくいのもメリットです。ただし金利は年15〜18%程度と高めに設定されているため、少額・短期間の利用に留めるのがポイント。

キャッシング枠の有無や限度額はカード会社のマイページや裏面の記載で確認できるので、カードローンを申し込む前に一度チェックしてみましょう。

生命保険の契約者貸付制度なら低金利で借入可能

解約返戻金がある生命保険(終身保険・学資保険など)に加入していれば、契約者貸付制度で返戻金の範囲内からお金を借りられます。

金利は年2〜6%程度とカードローンより低く、審査や在籍確認も不要です。

一方で、返済が長引くと利息が膨らみ元本を超えると保険が失効するリスクがあります。また、借入中に保険を解約すると返済額が差し引かれるため、受取額が大幅に減る点にも注意が必要です。

収入なしの専業主婦がお金を借りる2つの方法

専業主婦がカードローンを利用する場合は、「配偶者貸付に対応しているカードローン」か、「専業主婦でも申し込める銀行カードローン」がおすすめです。

ただし、どちらも誰でも利用できるわけではなく、配偶者の収入状況や必要書類など、いくつかの条件があります。

ここでは、この2つの方法について、わかりやすく解説します。

配偶者貸付に対応したカードローンを利用する

専業主婦がカードローンを利用する場合は、「配偶者貸付に対応しているカードローン」か、「専業主婦でも申し込める銀行カードローン」がおすすめです。

配偶者貸付とは、総量規制の例外として認められている制度で、本人に収入がなくても、配偶者の年収と合算した金額の3分の1まで借入れできる仕組みです。

ただし、利用する際は配偶者の同意書や収入証明書の提出が必要になります。

手続きはやや増えますが、正規の制度として認められている方法なので、安心して利用しやすいのが特徴です。

専業主婦がカードローンを利用するためには、以下の2点が基本条件です。

- 配偶者に安定した収入があること

- 配偶者貸付に対応している金融機関を選ぶこと

多くの消費者金融では本人に収入がないと審査にとおりません。

専業主婦が利用できるのは、主に銀行カードローンや、一部の配偶者貸付に対応した消費者金融です。

「審査が甘い」などの表現は貸金業法で禁止されており、これらを謳う業者は違法業者である危険性が高いため絶対に利用しないでください。

- 配偶者の同意書

- 配偶者との婚姻関係の証明書(住民票など)

- 本人確認書類

一方、「ベルーナノーティス」のカードローンは配偶者貸付を利用することで、収入のない専業主婦でも即日融資が可能です。

さらに、完済後は何度でも使える14日間無利息サービスもあり、短期利用にも向いています。

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

本人収入不問の銀行カードローンを選ぶ

銀行カードローンは、配偶者に収入があれば専業主婦でも利用でき、低金利なのが特徴です。ただし、即日融資には対応していません。

そのため、「できるだけ金利を抑えて借りたい方」や「急ぎではなく計画的に借入れをしたい方」に向いています。

一方で、審査には数日かかるケースもあるため、すぐにお金が必要な場合は注意が必要です。

専門家からのコメント

大手消費者金融は総量規制のため、無収入の主婦への貸付はできません。

総量規制対象外の銀行系カードローンでは無収入でも貸付可能とするところもありますが、上限額は30~50万円程度です。

銀行系カードローンでも、あくまで主婦本人と業者との契約であり、主婦が無収入であっても契約自体は有効です。

専業主婦におすすめの銀行カードローン5選

専業主婦でも、配偶者に安定した収入があれば「配偶者貸付制度」を利用して銀行カードローンを申込める場合があります。

配偶者貸付に対応している銀行カードローンを一覧でご紹介するとともに、利用条件や申し込み時の注意点についてもわかりやすく解説します。

専門家からのコメント

銀行カードローンが総量規制の対象外になっていることから、主婦が銀行カードローンで借入れしすぎてしまうという問題があります。

銀行カードローンは総量規制の対象外のため、他社借入状況や収入に対する審査が緩い傾向にあり、借入上限額30~50万円程度であれば、複数の業者と契約を結ぶことができてしまうのです。

また、主婦の方は多くが夫の給料を預かり家計を管理する「お小遣い制」をとっています。その場合、借入れの事実を夫に相談することも難しく、返済のために他社から借入れをおこなう、いわゆる自転車操業の状態に陥りやすい傾向もあります。

そのため、気付いたときには、とても夫の給料では毎月の返済をすることができない状況になってしまい、その状況になって初めて、周りの人が主婦の借入れの事実を知るというケースが多々あります。

イオン銀行カードローンは専業主婦も申込可能と明記

- ATM手数料が24時間365日いつでも無料!

- 借入限度額は最大800万円!

- 金利は3.8%〜13.8%

- 実質年率

- 年3.80〜13.80%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

イオン銀行カードローンも、専業主婦の方の利用が可能です。

公式サイトには、下記のような記載があります。

以下のすべての条件を満たす個人のお客さま

1. 日本国内に居住している方、外国籍の方については永住許可を受けている方。

2. ご契約時の年齢が満20歳以上、満65歳未満の方。

3. ご本人に安定かつ継続した収入の見込める方。

※パート、アルバイト、自営業者、専業主婦(夫)の方もお申込みいただけます。学生の方はお申込みいただけません。

「専業主婦(夫)の方もお申込みいただけます。」との記載があるので、安心して申込めますね。

そして、イオン銀行カードローンは、本人に収入がなく、配偶者に収入のある方は50万円まで申込可能としています。

下記の方は、専業主婦でイオン銀行カードローンを利用して、金利に満足しているようです。

専業主婦だとカードローンが利用できない銀行も多いなか、すんなり審査がとおり、金利も11.8%と低めで助かりました。

イオン銀行カードローンは、メガバンクのカードローンよりも低めの上限金利が魅力的です。

金利にこだわりたい主婦の方は、イオン銀行カードローンを検討してみるとよいでしょう。

セブン銀行カードローンは収入記載なしで専業主婦対応

- 最短翌日にお借り入れが可能!

- 来店不要!スマホで完結!

- 全国のセブン-イレブンで24時間借入可能!

- 実質年率

- 年12.00〜15.00%

- 借入限度額

- 10万円〜300万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

セブン銀行カードローンでは、公式サイトに収入に関する記載がありません。

ご利用いただける方

次の条件をすべて満たす方に限ります。

(1)セブン銀行口座をお持ちのお客さま(個人)

(2)ご契約時の年齢が満20歳以上満70歳未満のお客さま

(3)一定の審査基準を満たし当社指定の保証会社(アコム株式会社)の保証を受けられるお客さま

(4)外国籍の方は永住者であること

そこで、マネ会でセブン銀行公式に問い合わせてみたところ、【マネ会独自調査】「お仕事をしていなくても既婚の主婦の方であればお申込みいただけます」との回答をいただきました。

マネ会にも、実際に専業主婦でセブン銀行カードローンを利用した方の生の声が寄せられています。

借りた当初は私自身が専業主婦でしたが、いろいろと審査をしてもらった結果、金額が少ないこともあってか、借りることができたので助かりました。

さらに、セブン銀行カードローンなら、セブン銀行ATMでの借入れや返済が手数料無料で利用できます。

お近くのセブンイレブンなどで手軽に利用できる点も便利で魅力的です。

ひめぎんクイックカードローンは口座開設不要で借入可

- ウェブ契約なら30日間無利息!

- 愛媛銀行の普通口座不要!

- 返済日を自分で選べる

- 実質年率

- 年4.40〜14.60%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

愛媛銀行のひめぎんクイックカードは、公式サイトに専業主婦でも借りられることが明記されています。

・お申込時の年齢が満20歳以上満65歳以下で、安定した収入のある方(専業主婦・パート・アルバイトの方を含みます)

・SMBCコンシューマーファイナンス(株)の保証を受けられる方

ひめぎんクイックカードローンは、口座開設が不要で申込めるため、愛媛銀行に口座を持っていない方でも利用できるという点が特徴です。

また、Web契約で申込むと、初回利用の方に限り30日間の無利息期間が適用されます。利息を抑えて借入れができるため、とてもお得です。

さらに、コンビニATMでも取引ができ、月4回までは手数料も無料となっています。

PayPay銀行カードローンは最短当日に審査完了

- 金利2%以下と超低金利でご提供!

- 初回借入日から30日間利息0円!

- 限度内なら何度でもお借り入れ可能!

- 実質年率

- 年1.59〜18.00%

- 借入限度額

- 1,000万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

PayPay銀行カードローンは審査結果が最短当日に分かり、銀行カードローンでも珍しい最大30日間の無利息期間サービスが受けられます。

翌月までに返済すれば利息が0円になります。

また、公式サイトでも配偶者に安定した収入があれば、借入れできるという記載がありました。

配偶者に安定した収入があればお申し込みいただけます。年金による一定の収入がある方も同様です。

さらに、最低金利が1.59%と業界最低水準の金利なこともメリットです。

借入れ方法は、スマホアプリやホームページからPayPay銀行口座への振込融資と、キャッシュカードを利用したATMからの借入れの方法があります。

決済アプリのPayPayを利用して借入れができるため、大変便利に利用できます。

SBI新生銀行カードローンは24時間365日借入可

SBI新生銀行カードローンは、契約後であれば24時間365日いつでも借入れが可能です。

もちろん、公式サイトにも専業主婦でも利用できると明記されています。

Q. SBI新生銀行カードローンは専業主婦(主夫)でも申し込みできるか教えてください。

A. 専業主婦(主夫)の方でもお申し込みいただけます。※ご契約には所定の審査がございます。

さらに、提携のコンビニATMなら手数料0円で利用できるメリットもあります。

銀行窓口の営業時間に関係なく急な出費にも対応したい方や、手数料を節約したい方はSBI新生銀行カードローンを検討してみてください。

専業主婦の即日融資は配偶者貸付対応の消費者金融のみ

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

銀行カードローンは即日融資に対応していないため、専業主婦が今日中にお金を借りたい場合、選択肢は「配偶者貸付に対応した消費者金融」に限られます。

収入なしの専業主婦でも借りられる消費者金融カードローンは、「ベルーナノーティス」のレディースローンです。

配偶者貸付に対応し、公式サイトにも、収入なしの専業主婦の方でも、配偶者に収入があれば借入れできると記載があります。

ベルーナノーティスでは、貸金業法の例外貸付にあたる配偶者貸付を行っています。

ご自身に収入なしの専業主婦のお客様でも、配偶者様にご収入があればカードローン・キャッシングでのお借入可能です。

専業主婦の方でお金を借りたい、どうしてもお金が必要という方にピッタリの制度です。

また、完済すれば何度でも利用できる14日間無利息サービスもあるので、お得に借入れすることができます。

無利息期間中に完済すれば、金利の低い銀行カードローンよりもお得な場合もあります。

女性オペレーターと相談できる女性専用のテレフォンサービスもありますので、不安な点があるときは相談してみましょう。

専業主婦のカードローン借入限度額は10万〜50万円が相場

専業主婦がカードローンに申込むと、限度額は10〜50万円になることがほとんどです。

専業主婦の方や、パート・アルバイトでも収入が少ない主婦の方は、正社員としてフルタイムで働いている方よりは、返済能力が低いとみなされるからです。

そのため、審査の結果として設定される利用限度額も、低くなりやすい傾向にあります。

例えば、専業主婦の方でも利用可能なイオン銀行カードローンについて、マネ会には下記のような口コミが寄せられています。

専業主婦の私は限度額も20万ということで、使いすぎる心配がなくよいと思いました。

大きな金額の借入れをしたい方は、配偶者の年収と合算して審査を受けられる配偶者貸付対応のカードローンの利用をおすすめします。

ベルーナノーティスは、収入なしの専業主婦に対しても配偶者貸付という形で即日融資をおこなっています。合わせて検討してみてください。

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

主婦がカードローンを利用する前の4つの注意点

専業主婦の場合、ご自身に収入がないため、カードローンの申込みにはいくつかの注意点があります。

特に「配偶者貸付制度」を利用する場合は、以下の点に気をつけましょう。

- 配偶者に安定した収入が必要

- 配偶者の同意が必要になる

- 借入額は年収の3分の1まで(総量規制)を厳守する

- 「審査なし」「絶対借りれる」は危険!闇金業者の手口

専業主婦は配偶者に安定した収入が必要

配偶者貸付制度を利用するには、配偶者に安定した収入があることが前提となります。

これは、専業主婦ご自身に収入がない場合でも、配偶者の返済能力をもとに審査がおこなわれるためです。

そのため、配偶者の勤務先や収入額を確認できる以下のような書類の提出を求められます。

- 源泉徴収票

- 確定申告書

- 給与明細書

偶者の収入が不安定な場合は、審査にとおらない可能性もあるため注意が必要です。

配偶者貸付を利用する場合は配偶者の同意が必要

配偶者貸付を利用する場合は、配偶者の同意が必要です。

申込みの際には、同意書のほかに配偶者の本人確認書類の提出が求められるため、配偶者に無断で申し込むことはできません。

そのため、事前にしっかりと話し合い、同意を得ておくことが大切です。

なお、「配偶者に知られずに借入れたい」という方は、パートなどで収入があれば、ご自身の名義で申し込める消費者金融のカードローンも選択肢に入ります。

以下の消費者金融カードローンは、在籍確認の電話や自宅への郵送物がないため、家族に知られずに利用しやすい点が特徴です。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 最短15分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

借入額は年収の3分の1まで(総量規制)を厳守する

(※)配偶者貸付は、貸金業法に基づく「総量規制」の例外(※)として認められていますが、総量規制の対象外というわけではありません。

この制度を利用する場合、ご自身の収入がなくても配偶者の年収と合算して借入れが可能になりますが、その上限はあくまで配偶者の年収の3分の1までと定められています。

配偶者の収入によって借入上限が決まるため、借りられる金額には限度があることを理解し、事前に無理のない借入額を検討することが大切です。

「審査が甘い」「絶対借りれる」は違法業者の手口で危険

専業主婦でも借りられるカードローンを調べていると、「絶対に借りられる」と謳うカードローンを目にすることがあります。

現状が苦しく、つい借りたくなるかもしれませんが、誰でも必ず借りられるというカードローンは存在しません。こういった宣伝をしている業者は、違法業者である可能性が非常に高いです。

違法業者は、出資法で定められた上限金利を超える高金利で貸付をおこなったり、過剰な取り立てをおこなうことが多く、トラブルの原因となります。

仮にカードローンの審査に落ちたとしても、決してそのような業者を利用しないよう、注意が必要です。

主婦がカードローンの審査に通るための5つのコツ

主婦の方でもカードローンでお金を借りられることがわかりました。

しかし、カードローンを利用するためには、必ず審査に通過する必要があります。

審査に不安を感じる方も多いかもしれませんが、いくつかのポイントを押さえることで、審査にとおりやすくなる可能性が高まります。

- 申込情報は嘘をつかず正確に記入する

- 専業主婦の場合は配偶者の収入状況を把握しておく

- 借入希望額は必要最小限の低めに設定する

- 短期間での複数申込み(申し込みブラック)を避ける

- 信用情報に傷(過去の返済遅延など)がないか確認する

申込情報は嘘をつかず正確に記入する

正確に情報を記入するだけでも、カードローン審査に通過する可能性を高めることができます。

ついうっかりと間違った情報を記入したために、金融機関側に「嘘をついている。信用できない」と判断されてしまって審査に落ちるのはあまりにも残念です。

また、借入限度額を上げたいために、必要書類に配偶者の年収を高く記載するなど虚偽申告をおこなうことは違法行為にあたります。

審査にとおらないことはもちろんのこと、あまりに悪質とみなされると最悪の場合訴えられる恐れもありますので、くれぐれも注意してください。

カードローン会社側で厳正な審査を実施するため、ごまかしは効かないと思いましょう。

専業主婦の場合は配偶者の収入状況を把握しておく

専業主婦がカードローンの審査に通過するには、配偶者の収入状況を正しく把握しておきましょう。

配偶者貸付では申込者本人の収入ではなく、配偶者の年収や勤務先、雇用形態などが審査対象となります。

申込みの際に収入証明書の提出を求められる場合もあるため、あらかじめ必要書類を準備しておくとスムーズに進みます。

正確な情報をもとに申し込めば、審査通過の可能性も高まります。

借入希望額は必要最小限の低めに設定する

借入限度額が大きければ大きいほど返済が滞る可能性が高くなりますので、審査が慎重に実施されることになります。

審査が慎重に実施されると通過できる可能性が低くなるため、できるだけ少なめの借入限度額で申込むようにしましょう。

契約時の借入限度額が低いとしても、いつまでも少額しか借りられないというわけではありません。

取引を重ねることで信用を積み上げていき、後日、増額申請をおこなって限度額を引き上げることができます。

短期間での複数申込み(申し込みブラック)を避ける

カードローンやクレジットカードに申込む際、カードローン会社やクレジットカード会社は信用情報機関に対して、申込者の信用情報を照会します。

この信用情報機関では、「信用情報を照会した」という記録が6ヶ月間保管・管理されます。

そのため、6ヶ月以内に別のカードローンやクレジットカードに申込むと、「最近カードローンやクレジットカードに申込んだ」という情報が、ほかの金融機関にも伝わることになります。

短期間に複数のカードローンやクレジットカードに申込むと、金融機関側は「この人はお金に非常に困っているのではないか」と判断することがあります。

過度にお金に困っている人に貸すと、返済されないリスクが高まるため、金融機関は審査でそういった人を排除する傾向にあります。

そのため、どんなにお金に困っていても、短期間に複数のローンやクレジットカードに申込むことはおすすめできません。

無闇に申込むと、逆に審査にとおらなくなるリスクが高まるので、慎重に行動することが大切です。

信用情報に傷(過去の返済遅延など)がないか確認する

信用情報に傷がないかを事前に確認することは、審査に通るための重要なポイントです。

カードローンの審査では、これまでのクレジットカードやローンの利用履歴がチェックされます。

過去に支払いの遅延や滞納があると、「きちんと返済できる人かどうか」に不安を持たれてしまい、審査に不利になる可能性があります。

なお、自分の信用情報は、CICやJICCなどの信用情報機関で開示請求ができます。事前にチェックしておくことで、審査に通る可能性を高めやすくなるでしょう。

主婦が夫や家族に内緒でお金を借りる3つのコツ

配偶者貸付を利用する場合は、配偶者の同意書が必要となるため、家族に隠して借入れをおこなえません。

しかし、配偶者貸付以外の方法であれば、誰にも知られずにカードローンを利用できるケースもあります。

- パート収入がある主婦は原則バレずに借入可能

パートなどで本人に安定した収入がある場合、夫や家族に内緒で借りられる可能性が高まる。 - 専業主婦は配偶者貸付の利用で内緒にするのは難しい

専業主婦が利用できる「配偶者貸付」は、配偶者の同意書が必要となるため、夫に内緒で借りることはできない。銀行カードローンの一部は夫の同意不要で申し込めるが、自宅への郵送物などでバレるリスクがある。

家族にバレずにカードローンを利用するためには、いくつかのポイントを押さえておくことが大切です。

- 勤務先への電話連絡(在籍確認)を回避する

- Web完結を利用して自宅への郵送物をなしにする

- 返済遅延による自宅への督促連絡を避ける

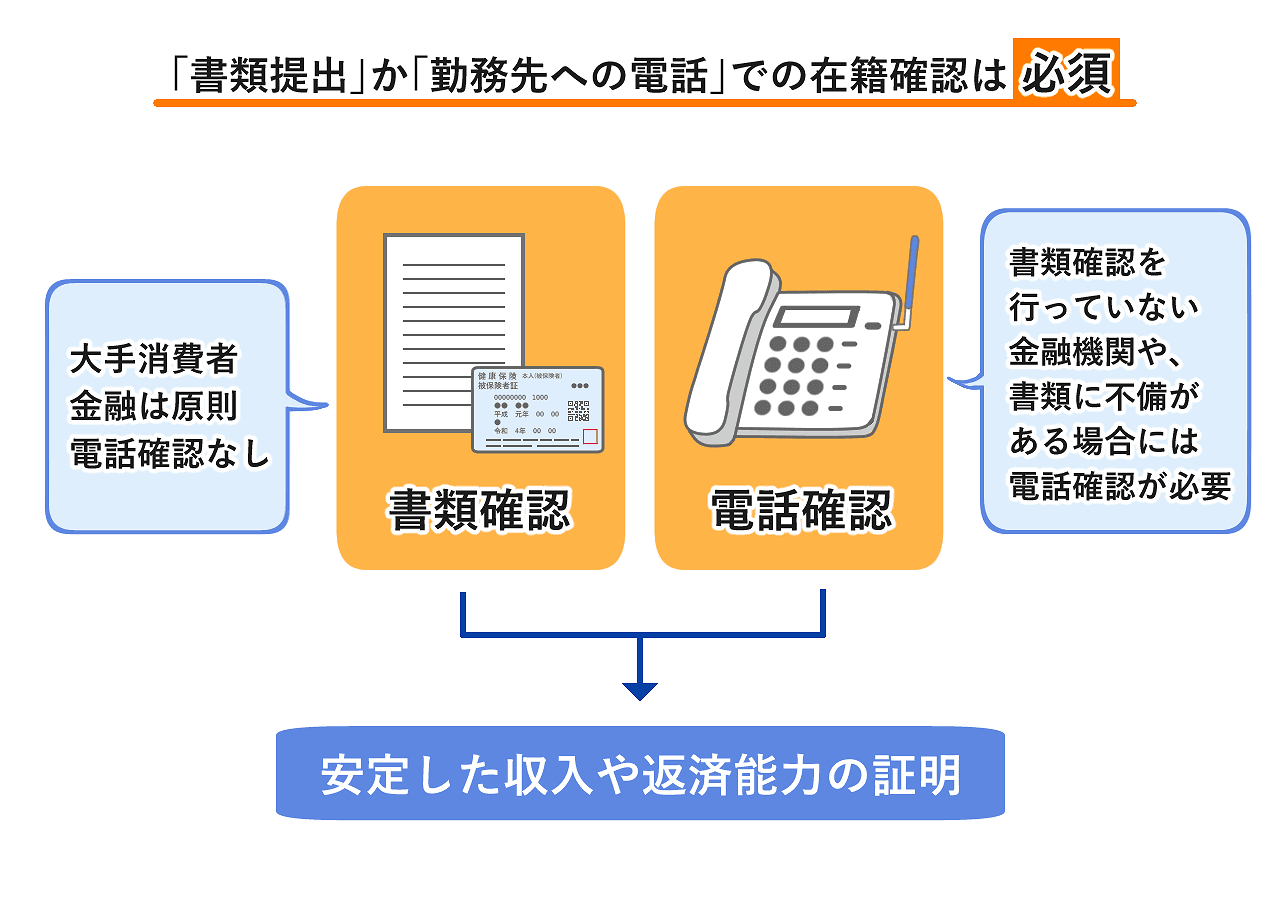

勤務先への電話連絡(在籍確認)を回避する

在籍確認なしでお金を借りることはできませんが、職場への電話連絡を避けたい場合、書類による確認で対応してくれるカードローンがあります。

在籍確認は、申込内容の正確性や安定した収入の有無など、審査において重要なプロセスです。

下記の大手消費者金融カードローンでは、原則として職場への電話連絡を行わず、提出された書類によって在籍確認を実施しています。またレイクは勤務先への電話連絡一切なし、アコムも電話による勤務先への在籍確認は100%ありません。

パートなどで収入がある方であれば利用できるため、まわりに知られずに借入れしたい方にとって心強い選択肢です。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 最短15分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

専門家からのコメント

個人情報保護の観点から、ローン会社が家族に利用状況を伝えることは基本的にありません。

ただし、あくまで滞りなく返済を続けている場合です。滞納が続くような状況になれば連絡がいくことも考えられます。

Web完結を利用して自宅への郵送物をなしにする

カードローンによっては、契約書や利用明細書、ローンカードなどが自宅に届くこともあります。

申込む前に、自宅への郵送物の有無を確認しておきましょう。

下記のような消費者金融カードローンでは、Web完結手続きを選択すれば、原則として自宅への郵送物なしで利用することができます。またアコムは電話による勤務先への在籍確認は100%ありません。

収入がない専業主婦の方は利用できませんですが、パート・アルバイトなどの仕事をしている主婦の方にとっては、ぜひ検討したい商品となるでしょう。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 最短15分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

返済遅延による自宅への督促連絡を避ける

返済に遅れると、自宅に電話や郵送物での督促が届く場合があります。

そのほかの郵便物であればお願いすればストップしてくれることもありますが、返済に遅れた場合には、否応なしに自宅に郵便物が届く可能性が高いです。

下記の方は主婦ではありませんが、家族バレを防ぐために、返済に送れないように気をつけながら、三井住友銀行のカードローンを利用していたということです。

バレないための工夫としては、郵送物の無い銀行を選ぶこと。これが一番大切だと思います。あとは返済を遅れないこと。

遅れると返済を督促される可能性がありますので、電話がかかってきたり、最悪の場合郵便が届く恐れがあります。

期日どおりに返済している限りは、このリスクは回避できると思います。

家族に内緒でカードローンを利用したい方は、返済には絶対遅れないようにしたいですね。

専門家からのコメント

万が一、返済ができなくなった場合でも、基本的には夫は返済する責任を負いません。ただし、電話連絡や手紙による督促が自宅に届くことになります。

それすらも放っておくと、裁判所から通知が届く事態になりますので注意してください。

また、主婦が夫に内緒でカードローンから借入れをした場合、夫が返済のためのお金を渡さないとしても、法的には夫に責任がありません。

しかし、返済が滞れば、最悪の場合、持ち家等の財産の差押えまで発展しかねない問題ですので、きちんと夫と相談するようにしてください。

収入ありのパート主婦におすすめのカードローン5選

パートやアルバイトなどで安定した収入がある主婦の方は、大手消費者金融カードローンを利用をおすすめします。

収入の大小や雇用形態に関わらず、定期的に安定した収入を得ていれば、主婦の方でも借りられる可能性が高いです。

- 即日融資に対応しているため、急ぎの資金調達に便利

- 原則として職場への電話連絡なしで在籍確認ができる

- 自宅への郵送物をなくせるWeb完結に対応している

- 無利息期間サービスがあり、短期の借入なら利息負担を抑えられる

アコムは「主婦申込可」と明言し電話連絡も100%なし

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムは、最短20分で融資が可能な消費者金融カードローンです。初めてご利用の方には、契約翌日から30日間、金利が0円となる無利息サービスも提供しています。

そして、アコムは、パートやアルバイトに従事している主婦の方でも申込み可能としています。

Q. アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

また、アコムは在籍確認も電話連絡は100%なく書類でおこなわれるため、夫にもバレにくいのもメリットです。

さらに、アコムでは、簡易診断として「3秒スピード診断」が用意されています。

審査が不安な方は、3秒スピード診断の利用をおすすめします。

3秒診断の結果と実際の審査結果が一致するとは限りませんが、ある程度の結果を事前に推測することができます。

アイフルは利用者の20%以上がパートやアルバイト

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルは、審査最短9分で即日融資が可能な消費者金融カードローンです。

また、公式サイトによると、アイフルの利用者のうち5人に1人以上(※)がパートやアルバイトの方であるとされています。

さらに、アイフルでは初回利用者向けに最大30日間の無利息サービスを提供しており、利息を抑えて借入れをしたい方にとてもおすすめです。

主婦の方でも、以下のように借入ができたとの口コミがあります。

当時、子供1人持つシングルマザーでした。子供も小さくて、離婚して、養育費や児童手当が入るまでは、仕事もパートだけで収入も少なく、家賃払うと食費がギリギリだったり、子供に保育園で必要なものが買えなかったりで金銭的にまったく余裕がなく借入れをしました。

年収200万円未満の主婦の方でも、アイフルでの借入れに成功しています。

また、アイフルでは融資の可能性を簡易的に調べられる1秒診断を設けています。審査が不安な方は、まずは1秒診断で自分が借入れできるかどうかを確認してみてください。

レイクはパート収入があれば利用可能でWeb完結対応

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短8分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクは、Web申込みを利用すると最短8分でお金を借りることができます。急ぎでお金が必要な方にもおすすめな消費者金融カードローンです。

また、レイクでは、安定した収入を得ていれば、雇用形態に関わらずパートやアルバイトの方を対象に融資をおこなっています。

さらに、レイクには他社より長い365日の無利息サービスがあります。

そのほか、レイクでは、簡易的に審査通過の可能性を調べられる1秒診断を設けています。いくら借入れができるかおおよその金額も算出されるため、レイクを検討している方にはおすすめです。

プロミスはパート収入があれば18歳から申込可能

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは、最短3分で融資を受けられる消費者金融カードローンです。

プロミスの申込み条件は以下のとおりで、収入を得ているパートやアルバイトの方であれば審査にとおる可能性があります。

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。

初めてカードローンを利用する人や年収が低い人の場合、借入れ限度額が低く設定されることが多いため、適用金利が高くなります。

したがって、カードローンを選ぶ際は下限金利でなく上限金利が低いカードローンを利用すると利息が抑えられるため、返済総額が安くなります。

プロミスは上限金利がほかの消費者金融と同じ18.0%ですが、無利息期間が初回借入翌日を起点に開始するという強みがあるため、金利を抑えて借入れしたい方に向いています。

年収の低さがネックでプロミスの審査にとおるか不安な方は、1秒パパッと診断で簡易審査を受けてみることをおすすめします。

SMBCモビットは収入があれば勤務開始直後でも申込可

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短15分

- 融資時間

- 最短15分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

SMBCモビットでは、申込み後、最短15分でお金を借りることができます。

申込み条件は以下のとおりです。パートやアルバイトで収入を得ていれば主婦の方でも審査にとおる可能性があります。

Q. パート・アルバイトでも申込はできますか?

A. 申込条件は、年齢満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)です。

また、SMBCモビットは、パソコン・スマホなどで申込みができます。

申込みから契約、融資までできるSMBCモビットのWeb完結は、大変便利なサービスです。

来店不要で自宅にいながらすべての手続きが可能。審査結果をメールで受け取ることができるので、電話連絡もありません。

さらに、カードレスで明細をWEBで確認することができるため、郵便物もありません。家族や職場バレをしたくない方におすすめの手続き方法です。

審査にとおるか不安な方は、借入れ可能かを事前にチェックできお借入診断を設けています。審査に不安がある方は、ぜひ試してみてください。

主婦のカードローン利用に関するよくある質問

主婦が借りられるカードローンに関するよくある質問にお答えします。

パートを始めたばかりでも借りられますか?

ただし、収入証明書の提出を求められる場合があります。

配偶者貸付の審査で夫の会社に電話は行きますか?

事前に金融機関に相談することをおすすめします。

専業主婦がカードローンで借りられる限度額はいくら?

なかでも銀行カードローンは、総量規制(年収の3分の1までの貸付を制限する制度)の対象外のため、本人に収入がない専業主婦でも、配偶者に安定した収入があり、配偶者貸付に対応している銀行であれば利用が可能です。

ただし、限度額はあくまで審査によって決まるため、配偶者の収入状況や他社での借入状況、信用情報などによって異なります。

収入のない専業主婦でもカードローンで即日融資を受けられる?

銀行カードローンは配偶者に安定した収入があれば申込めますが、警察庁のデータ照会を含む厳格な審査があるため、審査結果の通知は最短でも翌営業日となり、即日融資には対応していません。

消費者金融カードローンは、最短即日融資が可能ですが、本人に収入があることが条件のため、収入のない専業主婦は原則利用できません。

ただし、ベルーナノーティスのような配偶者貸付に対応した一部の消費者金融であれば、配偶者の同意と収入証明があれば、審査状況によっては翌日以降に融資を受けられる可能性があります。

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

専業主婦がカードローンを利用する際、在籍確認をなしにできる?

カードローン会社のなかには、在籍確認を電話で実施せず、原則として書類でおこなうところがあります。

家族にバレずに融資を受けたい方は、書類による在籍確認を採用しているカードローンを選ぶようにしてください。

下記の消費者金融カードローンは、在籍確認を原則として書類によっておこないます。まわりの人にバレたくない方におすすめです。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 最短15分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

専業主婦でも20万円を借りられますか?

専業主婦のカードローン限度額は10〜50万円が相場とされているため、その範囲であれば初回でも借りられる見込みが高いです。

しかし、借入希望額は低い方が審査にとおりやすい傾向にありますので、欲張ることなくあくまで必要な金額で申込みましょう。

専業主婦でも借りられるというベルーナノーティスはヤミ金ですか?

ベルーナノーティスはプライム市場上場企業であり通信販売で有名なベルーナのグループ会社が提供する消費者金融です。

信頼性の高いキャッシングサービスのため、安心してご利用いただけます。

主婦でも無理なく使えるカードローンを選び計画的に活用しよう

専業主婦の方でも利用できるカードローンは存在します。

商品の概要をしっかり確認し、「専業主婦の方もお申込みいただけます」といった記載があるカードローンを選ぶことが大切です。

また、パートやアルバイトをしている主婦の方であれば、下記のようなアイフルやアコム、プロミスなどの大手消費者金融も利用できる可能性があります。

この記事をつうじて、皆さんが賢くカードローンを活用し、資金のニーズをうまく乗り切れることを願っています。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 最短15分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。

<参考記事>

・ベルーナノーティス公式サイト

・イオン銀行カードローン公式サイト

・セブン銀行カードローン公式サイト 商品概要