PR

PR

無利息期間のあるカードローンランキング!利息なしでキャッシングできる消費者金融と銀行を比較

無利息期間を設けているカードローンを12社紹介します。

カードローン会社によって、無利息期間が始まるタイミングなどが違ってくるため、事前にしっかり確認しご自身の状況に合ったカードローンを選ぶことが大切です。

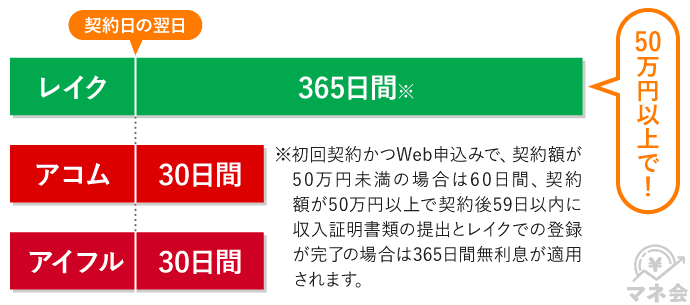

なかでも大手消費者金融カードローンは、レイクは365日間の無利息期間を設けています。

借入額などの条件はあるものの約一年間は利息がかからないため、長期の借入れを検討している方におすすめです。

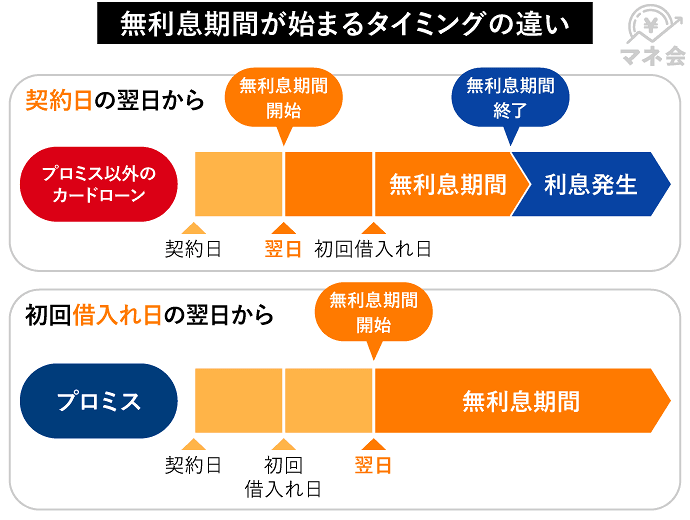

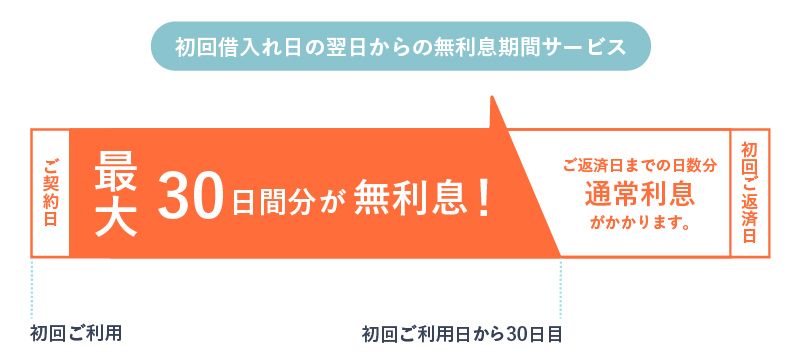

また、一般的な無利息期間は契約日の翌日からスタートすることが多いですが、プロミスの場合、初回借入日の翌日から無利息期間が始まります。

プロミスは、契約をしても無利息期間がすぐに始まらないため、無利息のメリットを最大限に活用できるカードローンです。

レイクやプロミスに加えて、下記の消費者金融カードローンでも即日融資が可能な上に、それぞれ無利息期間が設定されています。

急ぎでお金を借りたい方や、一時的に無利息で融資を受けたい方にもおすすめです。

大手証券会社をはじめ、都市銀行の融資課、消費者金融の督促など、金融機関に計10年間勤務してきました。証券会社では個人顧客400名の資産運用を担当し、お金にまつわるアドバイスをしていました。 銀行や消費者金融では、審査のための稟議書の作成や期日に返済が困難なお客様の対応をしてきましたので、審査でどのような点がチェックされるか、返済が困難になった場合の対処方法などを熟知しています。

- カードローンの無利息期間を利用すると期間中は利息ゼロでキャッシングできる

- カードローンによって、無利息期間や開始のタイミングが異なるため注意する

- レイクは365日間の無利息期間を設けている

- プロミスの無利息期間は、契約日ではなく借入れ日の翌日から無利息期間が始まる

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

無利息期間がある消費者金融カードローンのランキング

無利息期間サービスを提供している消費者金融カードローンと銀行系のカードローン9社を解説します。

マネ会の独自調査による基準でランキングにまとめました(※)。

ランキングの算定基準は、無利息期間や無利息期間開始のタイミング、金利、融資までの最短時間などを比較するほか、マネ会に寄せられた利用者のリアルな口コミも紹介します。

無利息期間を設けているカードローンでお金を借りたいけれど、どのカードローン選べばいいのかわからないという方は、ぜひ参考にしてください。

|

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

14日間

|

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 申込み後最短15秒 | 最短30分 | 最短30分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% | 年4.50〜18.00% | 年14.96〜19.95% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜300万円 | 1万円〜50万円 |

レイクは365日の無利息期間を設けている

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

- 契約額によって60日間または365日間の無利息期間が適用される

- 無利息期間は契約日の翌日から開始

レイクには365日間の無利息サービスが用意されています。

ただし、レイクの無利息サービスは、それぞれ期間が異なるだけでなく、適用条件が異なります。

無利息サービスの違いについては、以下をご覧ください。

| 無利息期間 | 利用条件 | 契約額 | 無利息金額 |

|---|---|---|---|

| 60日間 |

・Web申込み ・契約額が50万円未満 |

50万円未満 | 借入れの全額 |

| 365日間 |

・Web申込み ・契約額が50万円以上(お借入れ額1万円でも可能) ・契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方 |

50万円以上 | 借入れの全額 |

60日間・365日間の無利息期間を利用するには、Webからの申込みが条件となります。店頭や電話での申込みでは適用されないので注意しましょう。

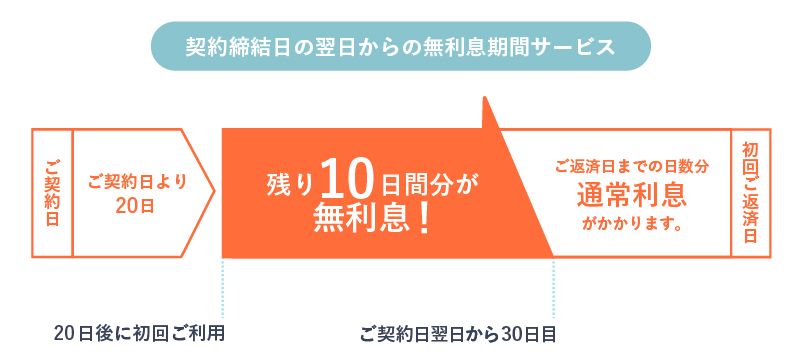

レイクの無利息期間は、契約日の翌日から開始します。初回の借入れ日からではないので、この点は注意しましょう。

下記はマネ会に寄せられたレイク利用者の口コミです。利用者の声も参考にしてみてください。

プロミスは初回借入れ日の翌日から30日の無利息期間

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

- 初回利用の翌日から無利息期間が開始

- 無利息期間は30日間

プロミスの無利息期間は「契約日から」ではなく「初回借入れ日から」30日間となっています。

そのため、契約の手続きを済ませただけでは、まだ無利息期間に入りません。

実際に借入れをおこなった日の翌日から、30日間のカウントが開始さあれます。

例えば、6月1日に契約を済ませて6月10日に初めて借入れをした場合、無利息期間は6月11日から7月10日までの30日間になります。

アコムやアイフルのように、契約日の翌日から無利息期間が始まるカードローンもあるため、プロミスとの違いを理解しておくことが重要です。

また、無利息期間サービスは、初回利用に限定された特典です。2回目以降の借入れでは使用できないため注意しましょう。

下記は、マネ会に寄せられたプロミス利用者の口コミです。利用者の声も参考にしてみてください。

専門家からのコメント

上記の口コミは、あらかじめ返済の時期を決めていたので、うまく無利息期間を活用できたケースです。どのタイミングで返済をするかがわかっていれば、事前に利息の計算ができ、返済総額も把握できます。

逆に事前の計画がないと、カードローン会社から請求が来るまで返済額がわからないままになったり、返済が長引いてしまい、予想以上に利息を払っていたということになりかねません。

カードローンで借りたお金には、基本的に高い利息が発生するもので、無利息期間は一時的なサービスにすぎないと認識しておけば、「借り過ぎ」や「返済の長期化」の予防に役立ちます。

アイフルは30日の無利息期間が利用できる

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

- 初めての利用で最大30日間の無利息期間が利用できる

- 無利息期間は契約日の翌日から開始

アイフルの無利息期間は最大30日間です。この期間中は、借入れをしても利息が一切発生しません。

無利息期間が開始されるのは、契約日の翌日から30日間となっています。初回借入れ日からではないので、注意しましょう。

ご契約日の翌日から30日間が適用期間となります。お借入れの翌日からではありませんので、ご注意ください。

30日を過ぎてしまうと、通常の金利がかかり始めます。

無利息期間のメリットを活用するためには、しっかりとスケジュール管理をおこなうことが大切です。

無利息期間終了後のアイフルの金利は、年3.0%~18.0%の範囲で設定されています。

下記はマネ会に寄せられたアイフル利用者の口コミです。利用者の声も参考にしてみてください。

アコムは契約日翌日から30日の無利息期間

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

- 初回契約時に30日の無利息期間が利用できる

- 無利息期間は契約日の翌日から開始

アコムは、初回契約時に30日の無利息期間サービスが利用できます。

「ご契約の翌日」から30日間は金利0円でお借入していただくことができるサービスです。

30日以内に追加借入いただいたご利用分も対象となります。

無利息期間は、契約日の翌日から開始となります。契約日の翌日から始まることを考えると、できるだけ早めに借入れをすることがポイントです。

とはいえ、急いで借り過ぎるのは避けましょう。あくまで計画的に、無理のない返済を心がけることが大切です。

無利息期間終了後は通常の金利が適用されるため、年率2.4%~17.9%の範囲で設定されます。

下記は、マネ会に寄せられたアコム利用者の口コミです。利用者の声も参考にしてみてください。

セントラルは初回契約日の翌日から30日の無利息期間

- 契約日の翌日から無利息期間が開始

- 初回利用時に限り30日間の無利息期間が利用できる

中小消費者金融カードローンに分類されるセントラルですが、30日間の無利息サービスが利用できます。

セントラルの無利息期間は、契約手続きが完了した日の翌日から30日間です。プロミスのような初回借入れ日の翌日から無利息期間が始まるタイプとは異なるため、利用時には注意しましょう。

はじめての方なら契約日の翌日から30日間金利がかかりません。

例えば、5月10日に契約を済ませた場合、無利息期間は5月11日から6月9日までの30日間になります。

セントラルで無利息期間が適用されるのは、初めての契約時だけです。2回目以降の借入れでは利用できません。

ベルーナノーティスは初回と完済後の再度の借入れ時に何度も金利0円

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

ベルーナノーティスは、無利息期間を何度でも活用できる点が大きな特長の消費者金融です。

はじめての利用時には、契約日の翌日から14日間が無利息期間として適用され、利息を気にせず借入できます。

さらに、一度完済すれば、次回の借入でも同様に14日間の無利息期間がスタート。

完済を繰り返すことで、そのたびに無利息で利用できるのは大きなメリットです。

また、専業主婦でも配偶者に収入があれば借入できる「配偶者貸付」に対応しており、配偶者との年収合計の1/3までを上限に借入可能です。

ただし、配偶者の同意が必要なこと、そして実際の限度額は審査によって決まることは、あらかじめ理解しておきましょう。

いつもは最大60日間利息0円サービスがある

通常、最短45分で審査が完了し、即日融資にも対応しているうえ、申し込みから融資まですべてWeb上で完結できる消費者金融です。

はじめての利用で限度額が60万円以上の場合は、最大60日間の無利息期間が適用されるため、利息を抑えたい方にもおすすめです。

また、電話による在籍確認や自宅への郵送物がないことが公式サイトに明記されており、周囲に知られにくい点も特長。

プライバシーを重視したい方にも適しています。

フタバは初めての利用であれば30日間無利息

- インターネットなら、来店不要で契約可能!

- 金利は14.959%〜19.945%

- 保証人・担保不要!

- 実質年率

- 年14.96〜19.95%

- 借入限度額

- 1万円〜50万円

- 審査時間

- 最短30分

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

フタバは即日融資に対応している消費者金融で、はじめての利用であれば30日間の無利息期間も利用できます。

申込みはWebからできます。しかし、職場や自宅への在籍確認や契約書類の郵送があるため、できるだけ周囲に知られずに借入れたい方には不向きかもしれません。

利用額の上限は200万円ですが、初回利用時は10〜50万円の範囲で限度額が設定されます。

無理のない金額で借入れしつつ、無利息期間を活用したい方におすすめの消費者金融です。

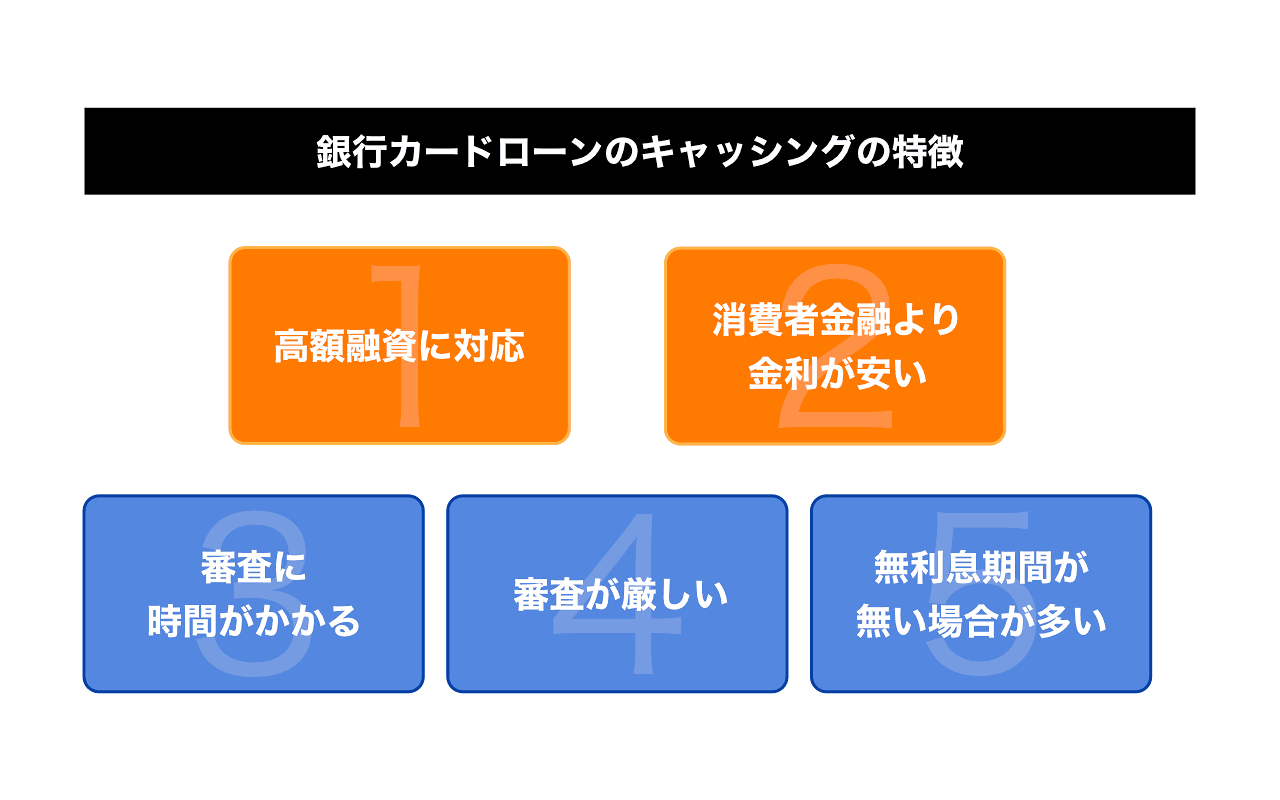

無利息期間がある銀行カードローン4選

利息を少しでも抑えたい方にとって、無利息期間のある銀行カードローンは大きな味方です。

ここでは、無利息期間が用意されているおすすめの銀行カードローンを4つ厳選してご紹介します。

|

|

|

|

|

|

| 無利息 期間 |

初回借入日から30日間

|

ご契約日から30日間

|

30日間

|

|

| 審査時間 | 公式サイト参照 | 最短4日 | 最短即日 | 公式サイト参照 |

| 実質年率 | 年1.59〜18.00% | 年1.50〜14.60% | 年3.00〜14.80% | 年4.40〜14.60% |

| 借入 限度額 |

1,000万円 | 10万円〜1,000万円 | 10万円〜500万円 | 10万円〜800万円 |

PayPay銀行カードローンは初回借入日から30日間無利息

- 金利2%以下と超低金利でご提供!

- 初回借入日から30日間利息0円!

- 限度内なら何度でもお借り入れ可能!

- 実質年率

- 年1.59〜18.00%

- 借入限度額

- 1,000万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

PayPay銀行カードローンでは、初回借入れ日から30日間の無利息期間があります。

契約日ではなく、借入れ日なので事前に契約しておいても無利息期間を最大限に活用できます。

無利息特約とは

初回借入日から30日間は利息が0円

利用には、PayPay銀行の普通預金口座が必要です。口座がない方は新たに開設する必要があります。

返済日は、毎月1日~月末のいずれか希望の日を指定できます。無利息期間終了後の金利は、1.59%~18.0%です。

東京スター銀行スターカードローンαは24時間申込みできて30日間無利息

- インターネットで完結!来店不要でお申し込み!24時間お申し込み受付中!

- インターネットバンキングでお借入可能!スマートフォンもOK!

- ご利用限度額は最大1,000万円!

- 実質年率

- 年1.50〜14.60%

- 借入限度額

- 10万円〜1,000万円

- 審査時間

- 最短4日

- 融資時間

- 最短14日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

東京スター銀行スターカードローンαは、手続きがすべてWebで可能。

来店の必要がなく、24時間申込みができます。最大融資額は1,000万円、最低返済額は2,000円と幅を広く設け、あらゆるユーザーのニーズに対応します。

東京スター銀行スターカードローンαの無利息期間は、契約日から30日間利息0円です。これは銀行系カードローンでは、あまりないサービスといえるでしょう。

さらに、消費者金融よりも金利が低く設定されているのもメリット。ただし融資を受けるまでに少し時間がかかるので、今すぐ融資を受けたい!という方には向いていません。

しかし、銀行系カードローンを無利息で利用できる上に低金利、返済額も幅広く自分で調整できるのは見逃せないポイントです。

北日本銀行カードローンは返済の負担を抑える30日間の無利息期間付き

- 来店も口座も不要!口座があれば即日融資も可能!

- 銀行カードローンには珍しい、契約日から30日間無利息!

- 一部提携ATMでの借入・返済時の手数料無料!

- 実質年率

- 年3.00〜14.80%

- 借入限度額

- 10万円〜500万円

- 審査時間

- 最短即日

- 融資時間

- ご契約後最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

北日本銀行は、Web完結の申込みに対応しており、全国どこからでも利用できる銀行カードローンです。

そして、初回のWeb契約に限り、契約完了日から無利息期間が30日間適用されます。

Web上ですべての手続きが完了するため、書類の記入や印鑑なども必要ありません。最短で翌営業日に契約が完了します。

また、北日本銀行ATMのほか、セブン銀行、ローソン銀行、イーネットATM、ゆうちょ銀行、イオン銀行のATM利用手数料が無料な点もうれしいポイントです。

返済日は、借入れ月の翌月1日~末日までで、期間中に複数回に分けて返済することができます。利用者のニーズに寄り添う、利便性が高い銀行カードローンです。

愛媛銀行カードローンはWeb契約完了日から30日の無利息期間

- ウェブ契約なら30日間無利息!

- 愛媛銀行の普通口座不要!

- 返済日を自分で選べる

- 実質年率

- 年4.40〜14.60%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

愛媛銀行カードローンでは、初回のWeb契約に限り契約完了日から30日間適用されます。

愛媛銀行の口座がなくても、Web契約で全国どこからでも契約が可能です。

そして、愛媛銀行カードローンは、愛媛銀行のATMだけでなく、全国のコンビニATMも利用できる点がメリットです。愛媛銀行のATMを頻繁に利用する方や、コンビニATMも利用したいと考えている方にとって、使いやすいサービスとなっています。

さらに、返済期日は毎月1日から月末日の任意の日を選べ、コンビニATMの手数料は月4回まで無料です。

しかし、利用する注意点としてローンカードの受け取り方法が郵送のみであるため、家族にバレてしまうリスクもあります。

また、即日融資はおこなっておらず、100万円を超える融資を希望する場合は比較的金利が高くなることがあるため、注意してください。

無利息期間のあるカードローンを選ぶ際のポイント

利息を抑えてお得に借入れたい方にとって、無利息期間のあるカードローンは大きなメリットになります。

しかし、無利息といっても期間の長さや開始タイミング、返済ルールなどには違いがあるため、内容をしっかり理解して選ぶことが大切です。

無利息期間の長さ

無利息期間が長ければ長いほど、その分利息を支払わずに済むため、返済総額を抑えることができます。

特に、返済までの期間がある程度かかると見込まれる場合には、無利息期間の長さは大きなポイントとなります。

消費者金融のレイクでは365日間(※)の無利息期間を提供しており、これは業界でも異例の長さです。

最短10分の即日融資にも対応しているため、今すぐお金が必要な方にもおすすめです。

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

無利息期間の開始日

無利息期間がいつから始まるのかも、見逃せない重要なポイントです。

多くのカードローンでは、契約日の翌日から無利息期間がスタートするケースが一般的です。

この場合、借入れのタイミングが遅れると、その分だけ無利息期間を十分に活用できなくなる可能性があります。

一方、消費者金融のプロミスでは、無利息期間が「初回借入日の翌日から30日間」と設定されており、契約後すぐに借入れをしない場合でも安心です。

実際に借りたタイミングから無利息期間がスタートするため、必要なときに無駄なく利息ゼロで利用できます。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

無利息期間中の返済

無利息期間中であっても、返済スケジュールは通常どおり設定されています。

返済日や最低返済額を守らないと、無利息期間であってもその特典が打ち切られ、利息が発生する場合があるため注意が必要です。

「無利息=返済不要」というわけではないことを正しく理解し、あくまで計画的な利用を心がけることが大切です。

無利息期間を有効に活用するためにも、返済スケジュールの確認は忘れずに行いましょう。

無利息期間のあるカードローン一覧!消費者金融と銀行を比較

これまで紹介した無利息期間のあるカードローンを表にまとめました。

比較するポイントは、無利息期間となる日数や無利息期間が始まる日、融資時間などです。

どのカードローンを選べばいいのか迷っている方は、以下の表を参考にしてください。

| 会社名 | 条件・無利息期間 | 対象金額 | 最短融資日 | 金利 |

|---|---|---|---|---|

| アコム | 初回契約日の翌日から30日間 | ~800万円 | 最短20分 | 年2.4~17.9% |

|

レイク |

①初回契約日の翌日から365日間 ②初回契約日の翌日から60日間 (Web契約のみ) |

①50万円~500万円 ②50万円未満 |

最短10分 | 年4.5〜18.0% |

|

プロミス |

初回借入れ日の翌日から30日間 |

~800万円 |

最短3分 |

年2.5〜18.0% |

|

アイフル |

初回契約日の翌日から30日間 | ~800万円 | 最短14分 | 年3.0〜18.0% |

|

セントラル |

初回契約日の翌日から30日間 |

~300万円 | 最短即日 | 年4.8~18.0% |

|

PayPay銀行カードローン |

初回借入れ日から30日間 |

~800万円 | 最短翌日で融資 | 年1.59%~18.0% |

|

東京スター銀行カードローンα |

初回契約日から30日間 | ~1,000万円 | 初回契約日から30日間 | 年1.5~14.6% |

|

北日本銀行カードローン |

初回契約日から30日間 | ~500万円 | 契約後最短即日 | 年3.0〜14.8% |

|

愛媛銀行カードローン |

初回契約日から30日間 | ~800万円 | 最短即日 | 年4.4〜14.6% |

大手消費者金融カードローンでは、無利息期間を設けているほか、最短即日融資にも対応しています。

急ぎでお金を借りたい方は、下記の消費者金融カードローンがおすすめです。ぜひ検討してみてはいかがでしょうか。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

カードローンの無利息期間を利用するときの注意点

カードローンの無利息期間とは、借入れ額に対して利息が発生しない期間のことです。

無利息期間内であれば、利息0円でお金を借りることができます。

無利息期間は便利である一方で、注意点もあります。カードローンの無利息期間の仕組みや注意点について、下記で詳しく解説していきます。

- 無利息期間は一般的に初回利用のみに適用される

- 無利息期間の開始日を確認する

- 無利息期間終了後の金利を把握しておく

- 返済が遅れると無利息期間中の適用外になることがある

無利息期間は一般的に初回利用のみに適用される

カードローンの無利息期間サービスは、基本的に「初回利用限定」です。

多くの場合、無利息期間の特典は初めての契約や利用時にのみ適用され、2回目以降は通常の金利が発生します。

無利息期間が初回利用限定である以上、できる限り計画的に利用することが大切です。

そして、現在新規の借入れ先をお探しの方は、下記の消費者金融カードローンがおすすめです。

無利息期間を設けているほか、即日融資可能です。Web完結にも対応しているので、スマホで借入れできます。

無利息期間を活用して、急ぎで融資を受けたい方におすすめの消費者金融カードローンです。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

無利息期間の開始日を確認する

カードローン会社によって、無利息期間の開始タイミングは異なります。違いはおもに以下の3パターンに分かれます。

- 初回契約日から無利息期間が開始

- 初回契約日の翌日から無利息期間が開始

- 初回借入れ日の翌日から無利息期間が開始

例えば、レイクの無利息期間は契約日の翌日から開始します。

11月1日に契約して11月15日に初めて借入れた場合、無利息期間は11月2日からスタートしているので、すでに14日間が経過しています。

仮に60日間の無利息期間なら、実質46日しか残っていないことになるので注意してください。

一方で、プロミスは、初回借入れ日の翌日から無利息期間が始まるカードローンです。

契約しても借入れをしない限り、無利息期間が始まりません。いつ借入れても、その翌日から無利息期間が適用されます。下記の図を参考にしてください。

さらに、プロミスは、最短3分で即日融資可能です。

借りたいタイミングで、即日で融資が叶います。お金が必要なときに備えて契約だけしておきたいという方には、プロミスがおすすめです。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

無利息期間終了後の金利を把握しておく

カードローンの無利息期間は、あくまで期間限定の特典です。期間が終了すると、それ以降の残債には通常の金利が適用されます。

この点を理解しておかないと、返済の計画が大きく変わってしまう可能性があるため注意しましょう。

無利息期間終了後の金利負担を減らすには、なるべく短期間で完済することが重要です。

カードローンを選ぶ際は、無利息期間の長さだけでなく、その後の金利もしっかりチェックしておきましょう。そのうえで、無理のない返済計画を立てて、できるだけ短期間で完済を目指すことが大切です。

専門家からのコメント

借入れ時に「無利息期間中に全額返済する」と予定していても、なんらかの理由でそれができなくなることがあります。

無利息期間のみの利用と考えて、借入れ時に利息について考えておかなかったために、無利息期間の終了後、月々いくらの利息が発生するのかを把握していないという方は意外と多くいらっしゃいます。

あとになって、「こんなに利息を払わないといけないの!?」とビックリすることもあるようです。

「お金を残す」、「お金を貯める」のは意識しないとできないことです。些細なズレでも、毎月のこととなれば大きな出費になってしまいますので注意してください。

返済が遅れると無利息期間中の適用外になることがある

無利息期間中も返済は必要であり、返済の滞りがあると無利息期間が適用外になる可能性があります。

無利息期間を最大限に活用するためには、返済の遅延を防ぐことが重要です。

無利息期間が適用外となる条件はカードローン会社によって異なります。例えば、返済が滞った時点で無利息期間が終了してしまうケースや、遅延した期間のみ利息が発生するケースがありますので、事前に確認しておくことが大切です。

また、返済遅延が発生すると、無利息期間が適用外になるだけでなく、遅れた日数分の遅延損害金が発生します。

カードローンを利用する際は、返済遅延が起きないよう、しっかりと返済計画を立てて管理しましょう。

無利息期間があるカードローンのよくある質問

「カードローンは無利息期間が終わったらどうなるの?」「無利息期間中は何度でも借入れできるの?」など、利用する上で気になることがたくさんあります。

下記では、無利息期間があるカードローンに関する代表的な質問をピックアップして、ひとつひとつ解説していきます。

これから無利息期間の利用を考えている方も、すでに利用中の方も、ぜひ参考にしてみてください。

無利息期間が長いカードローンはどこ?

ほかのカードローンの無利息期間は30日間がほとんどであり、1年間という期間は業界最長です。

大きな金額を借りたい場合には、このプランの利用も検討してみましょう。

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

無利息期間中は何回お金を借りても利息はかからない?

無利息期間中、いくら必要になるか分からず何回かに分けて借入れすることになるとしても、利息は発生しませんのでご安心ください。

ただし、無利息期間に延滞をすると無利息期間は終了してしまいますので、返済日は必ず守るように注意してください。

カードローンの無利息期間のメリットは?

急な出費や少額融資の検討などには、無利息期間を上手に利用しましょう。

低金利のローンへ借り換えをするために無利息期間を利用することも、1つの手法です。

カードローンを無利息で利用する条件は何?

業者によって無利息開始のタイミングがそれぞれ違うので、無利息サービスを利用する際は注意しましょう。

カードローンの無利息期間はいつから始まる?

・初回借入れ日

・初回借入れ日の翌日

・初回契約日の翌日

無利息期間の開始日は消費者金融や銀行ごとに異なるので、事前にチェックしましょう。無利息期間の開始日を間違えてしまうと利息が発生する可能性があるので注意が必要です。

消費者金融カードローンのプロミスは、初回借入日の翌日から無利息期間が始まるため、契約後すぐに融資を受ける必要がない方にもおすすめです。

先に契約を済ませ、必要なときに融資を受けることで、無利息期間のメリットを最大限に活用できます。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

銀行カードローンに無利息期間はある?

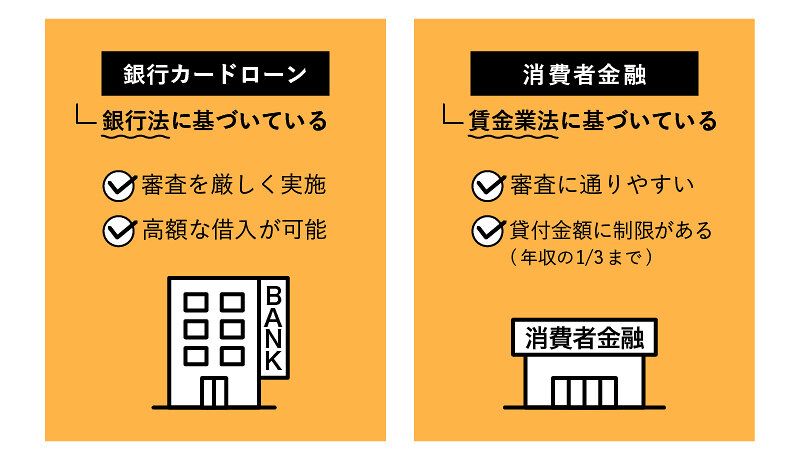

東京スター銀行のスターカードローンαや北日本銀行カードローンなどは銀行カードローンでは珍しく無利息期間が設けられています。

金利が低いのもメリットですが、審査は消費者金融カードローンよりも厳しい傾向にあります。

もし、借入れできる確度が高いほうを選ぶなら、消費者金融カードローンのほうがおすすめでしょう。

無利息期間のあるカードローンランキングのまとめ

無利息期間が利用できる人気のカードローンを比較し、ランキング形式で紹介しました。

無利息期間の長さでは、レイクがWebからの申込みで365日間と最長です。

一方、プロミスは初回借入日の翌日から無利息期間が始まるため、契約後すぐに融資を受ける必要がない方にも適しています。

必要なタイミングで借入れをおこない、無利息期間を有効に活用できるのが特徴です。

このように、各カードローンにはそれぞれ異なる特徴があります。無利息期間の長さに加えて、金利や利便性なども考慮し、総合的に判断することが大切です。

無利息期間を賢く活用し、利息の負担を軽減しながら、計画的な返済を心がけましょう。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

専門家からのコメント

たしかに金利の計算は難しいと感じるところですが、お金を借りる時点で、月々いくらを、何回に分けて返済していくことになるのかについて理解しておかなければ、その後の月々の収支の予定が立てにくくなります。

借りる時はお金の必要に迫られて申込、契約をしますが、借入れ金の返済はその後長く続いていくことになります。

借りた分はなにかの目的で利用しているので納得もいきますが、利息は「カードローン会社にただであげるお金」です。

大事なお金をただでカードローン会社に払い続けることになってもいいのか、全体を見ながら判断しなければいけません。

また、当初の借入れだけでなく、途中で再度借入れをすることになると、全体の借入れ額や利息分を把握するのがますます困難になります。その結果、月々の返済が予想以上に膨らみ、返済が困難になるという事態にもなりかねません。

返済期間が長期化するほど、途中で予想外の出来事が起こり返済が苦しくなるリスクも高くなります。借入れ時に将来を見据えて、無理のない返済計画を立てることが大切です。

会計コンサルタントを経て、2017年よりライター・編集者として活動中。 得意なテーマは金融・ビジネスで、マネ会ではカードローン記事の執筆・編集を担当している。本を読むことが好きで、年間の読書量は100冊以上。 保有クレカはエムアイカード。使いすぎ防止で三菱UFJ-VISAデビットを愛用していたが、増税を契機にスマホ決済アプリへの関心を高め、現在は楽天Payを中心にLINE Pay・PayPay・d払い・メルペイを使い分けている。