PR

PR

キャッシングおすすめ人気比較ランキング!即日で借りられるか編集部が検証

生活をしていると予期せぬトラブルでお金を使いすぎたり、友人の結婚式が続いたりなどのやむを得ない事情で、急にお金が必要になることがあるでしょう。

経済的に苦しいときに心強い味方となってくれるのが「キャッシング」サービスです。

借入れは最低1,000円からおこなえるほか、当日中にお財布のなかに現金を用意する手段もあるため、緊急時でも安心。

ただし、キャッシング会社は100社以上あり、初心者が自身で比較検討しながら選択するのは困難でしょう。

本記事ではマネ会が選出した人気カードローンランキングを紹介しています。

また、FPや税理士、弁護士の方に監修いただき、キャッシング利用時の注意点についても解説していますので「自分にあったおすすめのキャッシング先が知りたい」「今すぐ現金を借りたい」という方はぜひご覧ください。

- 急いでいる場合は土日も即日融資が可能な消費者金融カードローンがおすすめ

- 高額を借りたい、低金利にこだわるなら銀行カードローンがおすすめ

- 海外でも使いたい、新たな審査なしでキャッシングしたい(※)ならクレジットカードがおすすめ

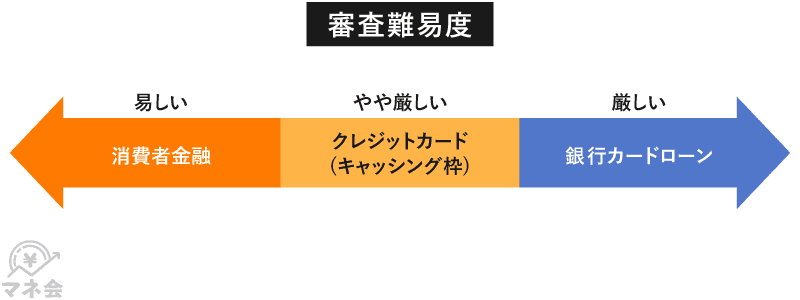

キャッシングには様々な種類がありますが、なかでも大手消費者金融カードローンは、借入方法と返済方法が多様で使い勝手に優れており、もっとも融資スピードが早いため、数分でも早くお金を手にしたい方に向いています。

とくにアイフルはマネ会編集部が申し込み検証をおこなったところ、22分で審査が完了したため、一刻も早くキャッシングしたい場合に最適です。

審査に不安がある方なら、中小消費者金融カードローンの利用が検討できるでしょう。

また、クレジットカードにあらかじめキャッシング枠を付けている方は、新たに審査を受けることなくATMで現金をすぐに引き出すことができます。

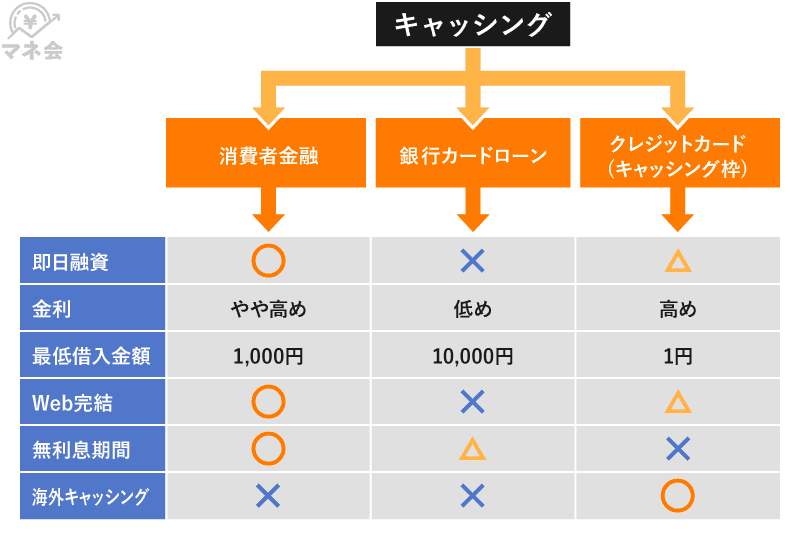

主なキャッシング方法を比較したチャートは次のとおりです。

|

キャッシングの種類 |

消費者金融カードローン |

クレジットカード (キャッシング枠) |

銀行カードローン |

|---|---|---|---|

|

即日融資 |

◯ |

△(※5) |

× |

|

土日審査 |

◯ |

× |

× |

|

金利(実質年率)(※1) |

やや高め |

高め |

低め |

|

利用限度額(※2) |

1,000円~800万円 |

1~500万円 |

10~1,000万円 |

|

無利息期間(※3) |

◯ |

× |

× |

|

電話での在籍確認なし |

◯(※4) |

× | × |

|

郵送物なし |

◯ |

× |

× |

|

海外キャッシング |

× |

◯ |

× |

|

審査通過率 |

45.0〜50.0% |

15.0〜20.0% |

10.0〜15.0% |

キャッシング利用が家族や職場の人などにバレたくないという方には、消費者金融カードローンがおすすめです。

アコムやアイフル、プロミスなどの大手消費者金融カードローンなら、Web完結が可能かつ、在籍確認が書類で完了し、郵送物がないため周囲の人に知られることなく契約できます。

なお、当記事では貸金業法に基づき運営しており、財務局もしくは都道府県知事の許可がある消費者金融と、銀行法・信用金庫法に基づき運営される銀行カードローン、割賦販売法に基づき発行されるクレジットカードのみを紹介しているため、初めて利用する方でも安心です。

「最短で即日借りれるおすすめのキャッシングはあるの?」

「最新のおすすめキャッシングランキングを根拠をもとに知りたい!」

というお悩みをお持ちの方は、以下で人気の業者・サービスを比較し、今の自分の状況にぴったりの借入先を見つけてください。

(※2)利用者が借入できる上限金額のこと

(※3)借入金額に対して利息(金利)がかからない期間のこと

(※4)手持ちのカードにキャッシング枠を付帯済みなら可能

(※5)審査状況によっては実施される場合あり

キャッシングの種類

キャッシングとは、現金を借りられる個人向けサービス全般を指します。

主なキャッシング方法は次の3つです。

- 消費者金融カードローン

- 銀行カードローン

- クレジットカード(キャッシング枠)

それぞれの特長をまとめました。

| キャッシング方法 | 即日キャッシング | こんな人におすすめ |

|---|---|---|

|

クレジットカード (キャッシング枠) |

△ | 海外キャッシングの予定がある |

| 消費者金融カードローン | ○ |

今すぐ借りたい 職場にバレたくない 無利息期間がある |

| 銀行カードローン | × |

低金利で借りたい 高額融資を希望している |

今すぐにお金が必要な場合は、消費者金融カードローンでキャッシングするのがおすすめ。

消費者金融カードローンは個人向けの少額融資に特化しているため、10万円ほどであれば最短20~30分ほどで審査が完了します。

1.消費者金融カードローンのキャッシング

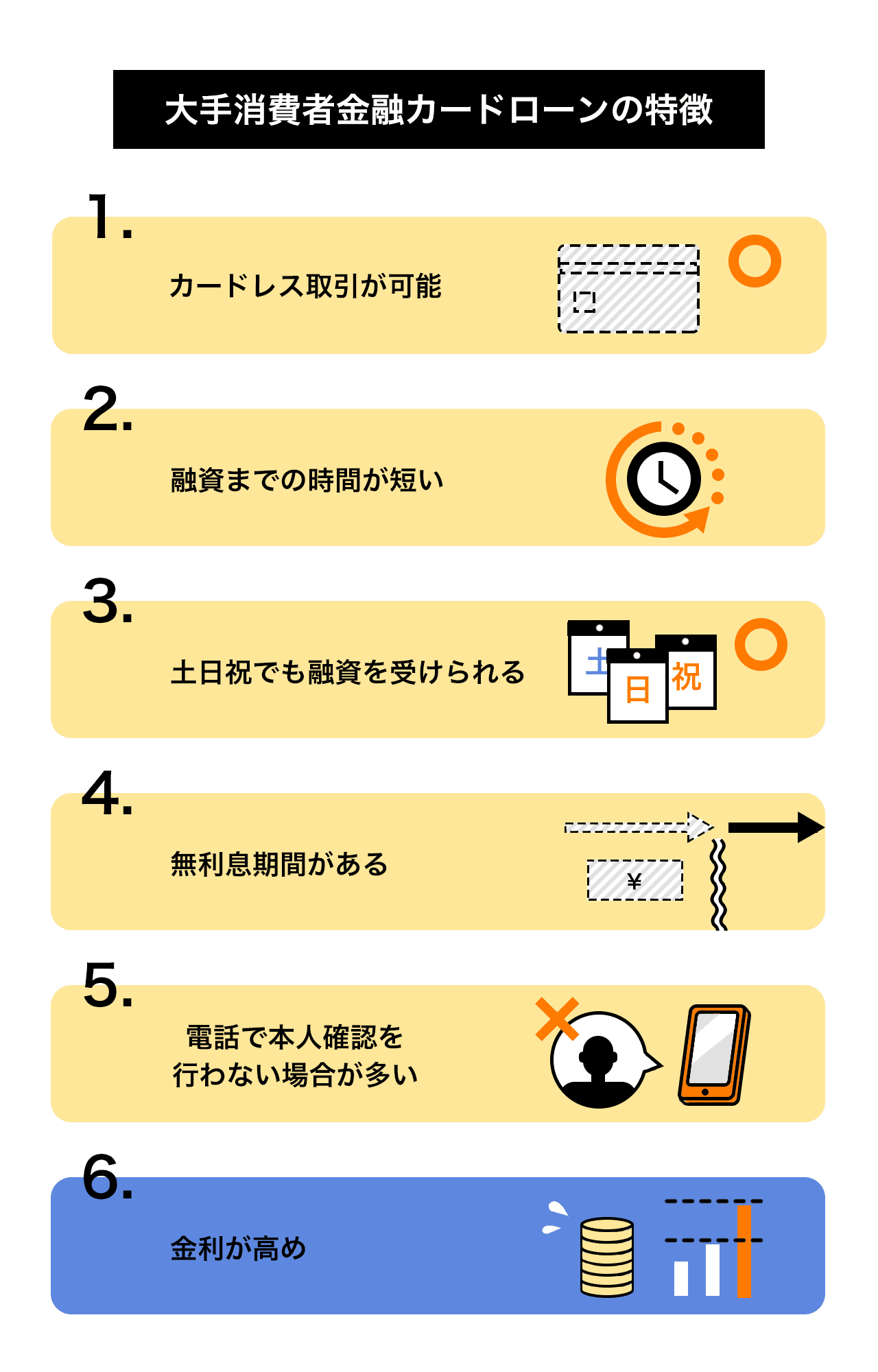

消費者金融カードローンでは、発行されるローンカードを利用してATMからお金を借りることができます。

最近はATMで引き出すという借り方だけではなく、Web完結型のカードレス取引が増加しており、スマートフォンアプリ上でお金が借りられる利便性の高さが魅力です。

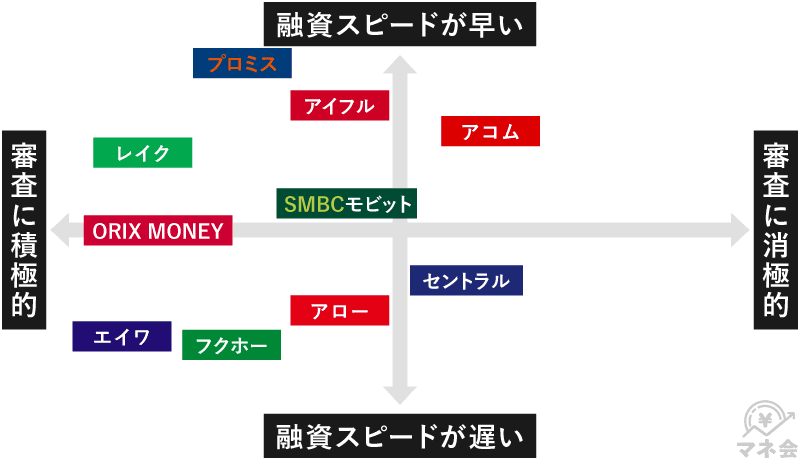

消費者金融カードローンを利用するメリットのひとつとして、融資までの時間が短いことが挙げられます。プロミスは最短3分、アイフルは最短9分、アコムは最短20分で審査が完了します。

なかでも大手消費者金融であれば、土日祝日であっても当日中に融資が受けられます。

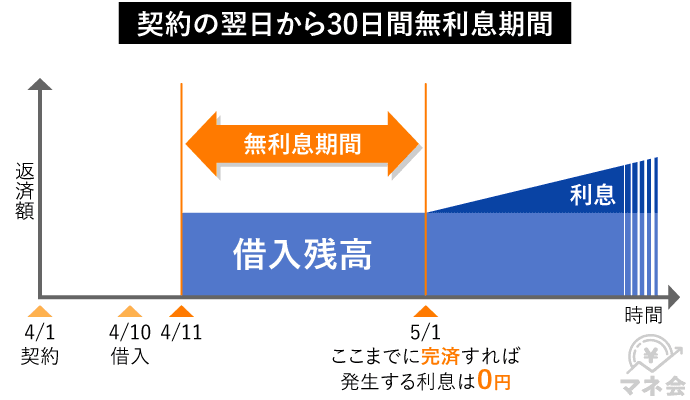

また、多くの消費者金融カードローンでは、新規契約の方を対象に無利息サービスを提供しています。

契約日の翌日から30日間無利息で利用できるケースが一般的で、5万〜10万円程度の少額融資なら、無利息期間中に返済することで利息0円にすることも現実的でしょう。

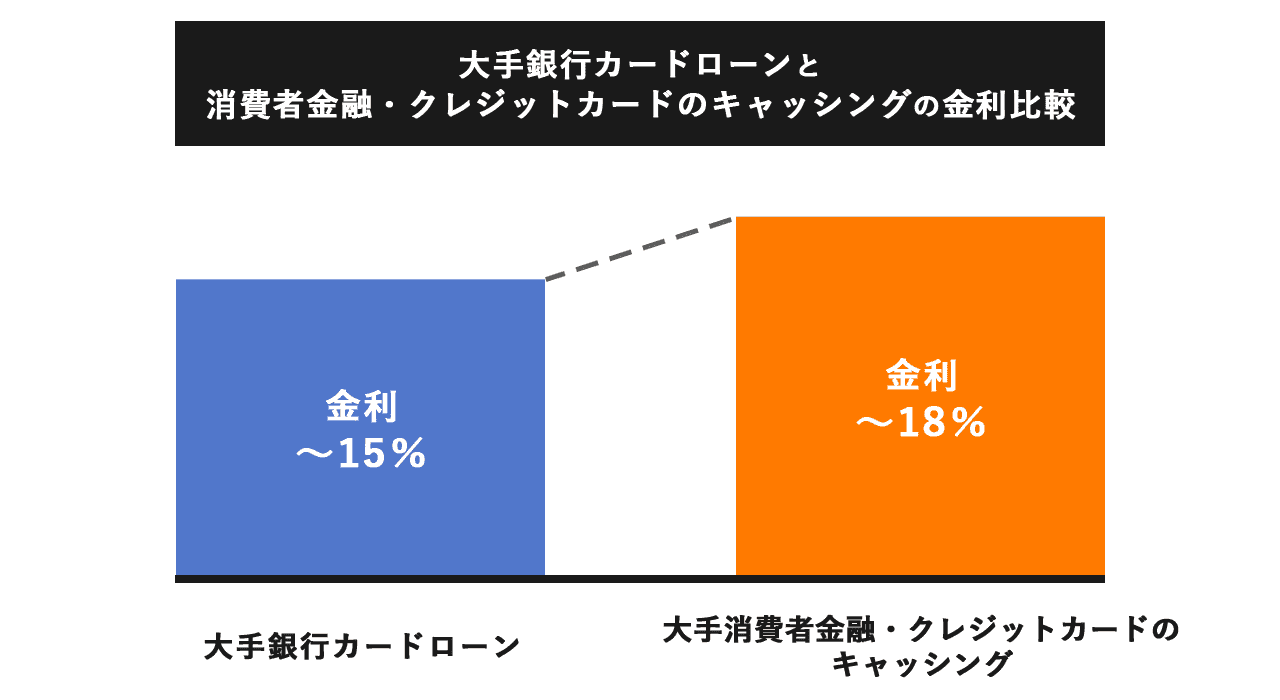

しかし、銀行カードローンと比較するとやや高めな傾向です。

ただし、電話での本人確認を原則としておこなわない消費者金融が多く、職場にバレずお金を借りたいという方に向いています。

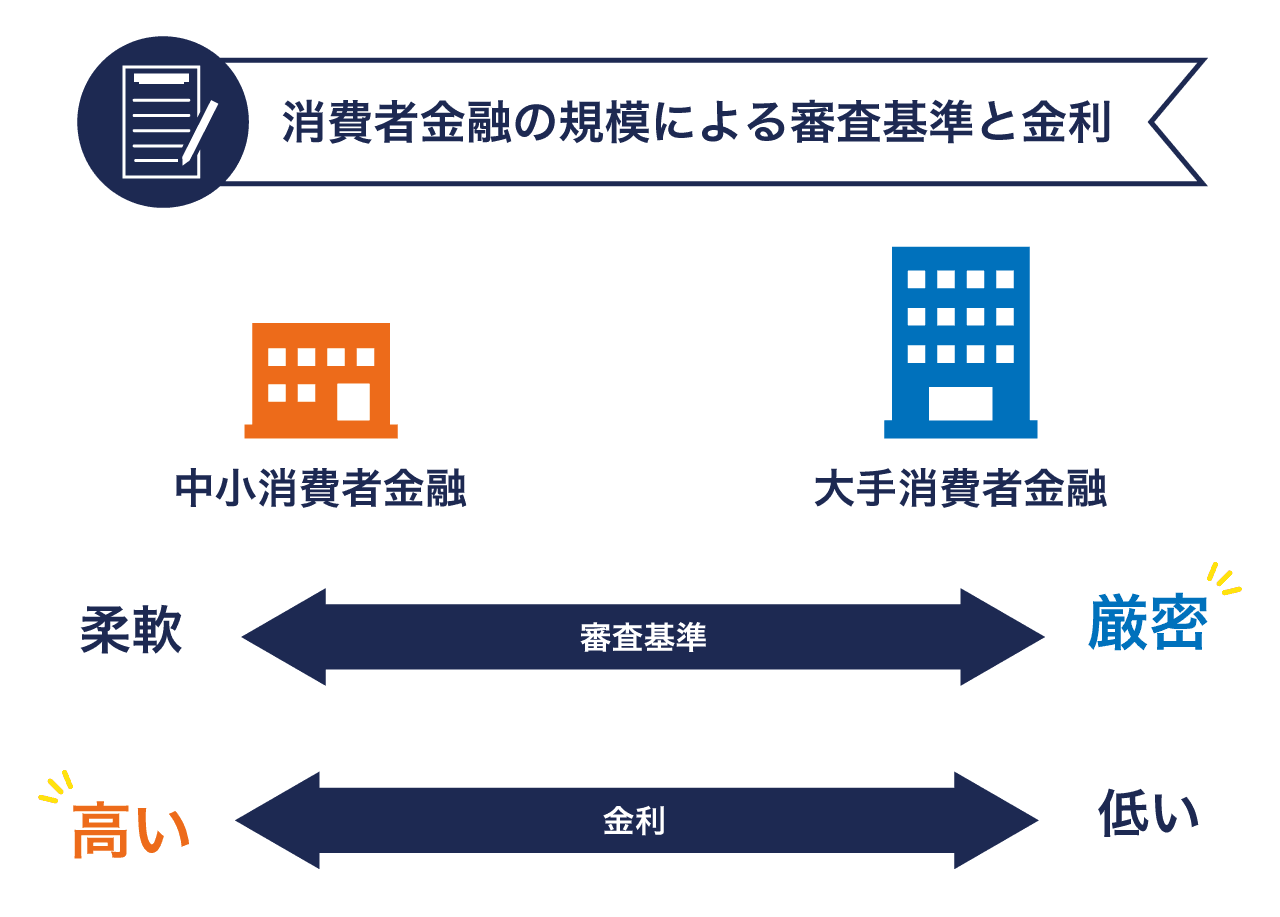

審査が不安な場合は中小消費者金融カードローンを利用する

キャッシングの審査が心配な方には、中小消費者金融のカードローンがおすすめです。

特別審査が甘いわけではありませんが、大手消費者金融の審査に落ちた方でも契約できる可能性があります。

中小消費者金融の特長は、ほかのキャッシング方法と比較して柔軟な審査をおこなっている点です。

AI(人口知能)によるスコア化された審査ではなく、スタッフが直接目を通して審査をしており、独自の審査基準を持っていると期待できます。

ただし、中小消費者金融の金利は高めの傾向にあるため、注意しておきましょう。

大手消費者金融の審査に落ちた場合に、検討してみるのがおすすめです。

注意点として、中小消費者金融のなかにはヤミ金(闇金)が紛れている危険性もあります。

中小消費者金融を利用する際は、貸金業法に基づいて運営されている正規の業者を選びましょう。

マネ会で紹介している中小消費者金融は、いずれも正規の業者のため安心してください。

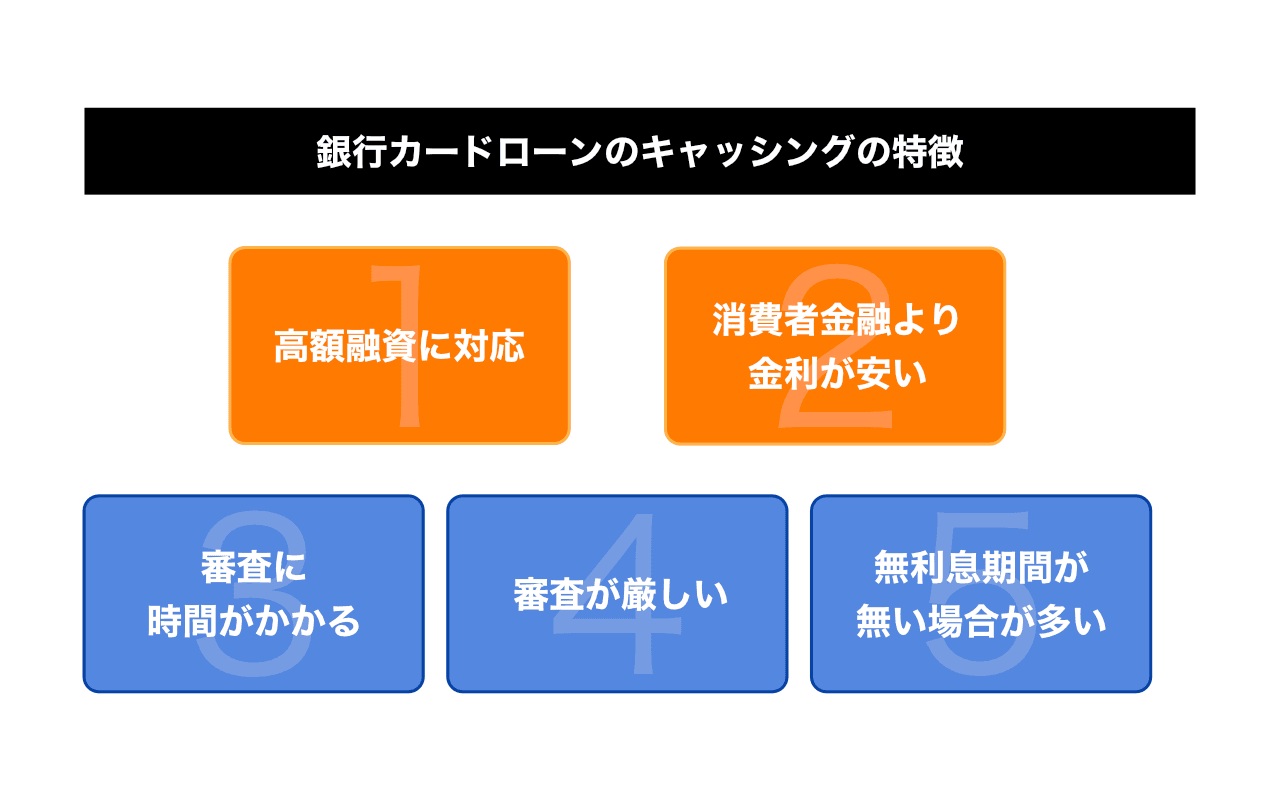

2.銀行カードローンのキャッシング

特に急いでおらず、高額融資を希望する方や低金利にこだわる方には銀行カードローンをおすすめします。

銀行カードローンの多くは高額融資に対応しており、金利は消費者金融より低く設定されています。

高額を長期間借りる場合は金利が低いほうが支払総額を抑えられるため、ぜひ銀行カードローンを検討してみてください。

ただし、銀行カードローンはほかのキャッシング方法と比較して審査が厳しめです。

審査に時間がかかる傾向にあるため、今すぐお金を借りたい方や土日祝日に当日中の融資を希望する方には向きません。

また、銀行カードローンには無利息サービスが用意されていないケースが一般的です。

一時的にお金を借りたい場合は、利息がお得になる消費者金融をおすすめします。

専門家からのコメント

銀行カードローンの審査では、消費者金融系のカードローンと同様な審査に加え、警視庁のデータベースへの照合がおこなわれます。

これは、申し込んだ人が反社会的勢力の関係者でないかどうかを調べるためで、照会後結果が出るのは最短翌日、長ければ数日かかります。

そのため、銀行カードローンは即日融資に対応していません。

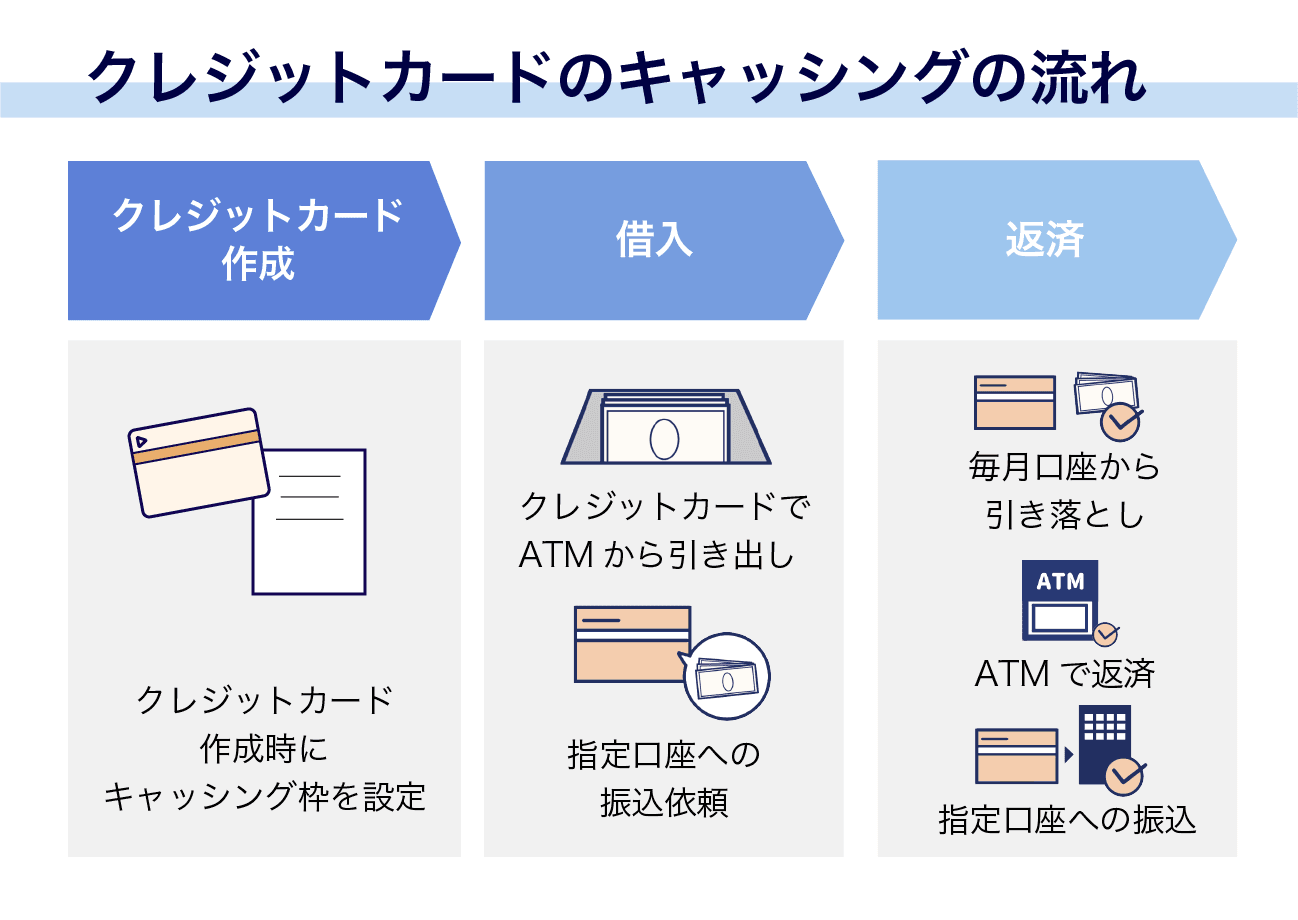

3.クレジットカードのキャッシング

クレジットカードのなかには、任意でキャッシング枠をつけられる券種があり、カードを使ってATMや自動契約機からお金を借りられます。

手持ちのクレジットカードにあらかじめキャッシング枠をつけている場合は、新たに審査を受ける手間がなく、即日キャッシングが可能です。

クレジットカードにキャッシング枠をつけていない場合は新たに申し込むか、新規でカードを発行する際にキャッシング枠を付帯しなければなりません。

なお、カードローンと異なり、クレジットカードは券種によって年会費が発生する場合があります。

また、その他のキャッシング方法に比べて金利が高めな点にも注意してください。

クレジットカードを利用したキャッシングがおすすめなのは、海外旅行時です。

海外で現地通貨が急に必要になったとき「両替所はあるけれどレートが極端に悪い」と悩むことがあるでしょう。

そこで海外キャッシングに対応しているクレジットカードを利用すれば、ATMから簡単に現地通貨を引き出すことができます。

また、クレジットカードのなかには、海外旅行傷害保険が付帯しているものもあり、海外旅行の際に便利です。

海外キャッシングも検討している方で、これからクレジットカードを発行する場合は、海外旅行傷害保険の有無も確認しておきましょう。

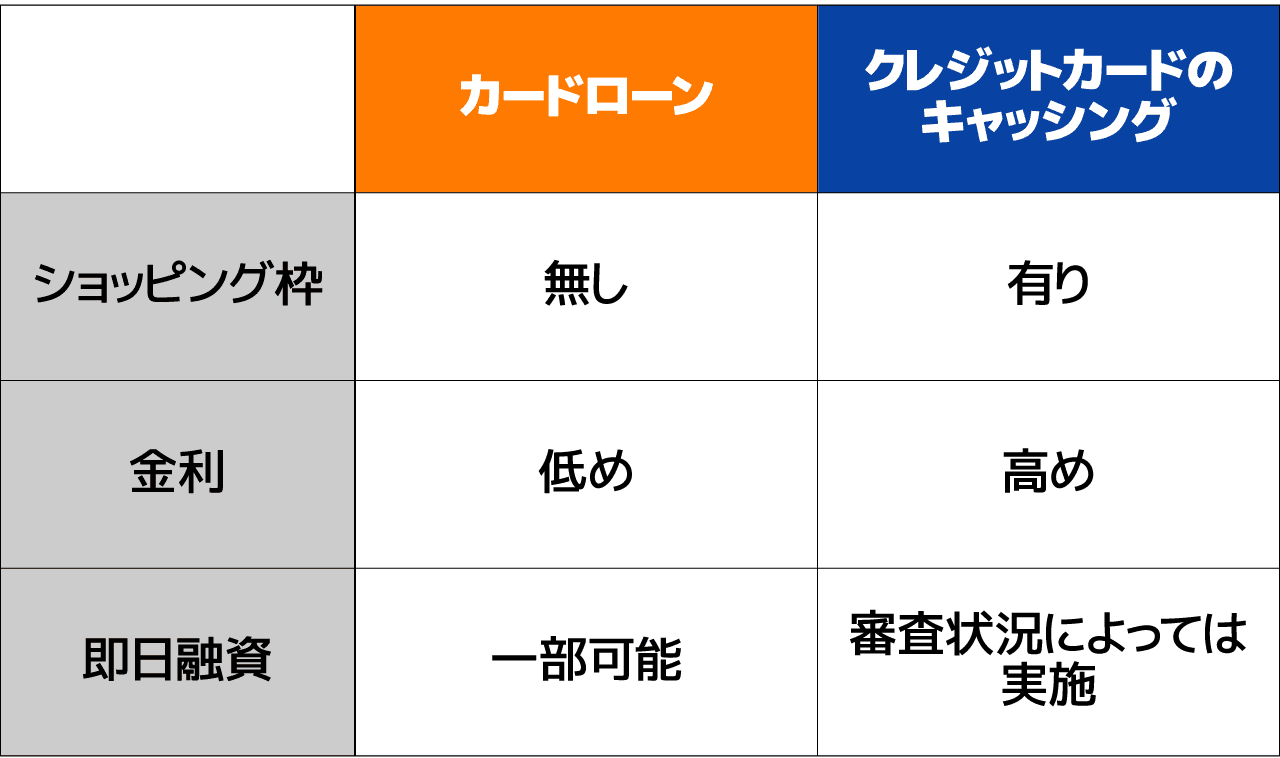

クレジットカードのキャッシングとカードローンの違い

カードローンとクレジットカードのキャッシングの違いは、ショッピング枠の有無です。

クレジットカードには、キャッシング枠とは別にショッピング枠が付帯しており、商品を後払いで購入できます。

一方カードローンは現金を借入れするための商品のため、ショッピング枠は付帯していません。

しかし、カードローンはそのぶん貸金業務に力を入れており、スピード融資や無利息サービスを提供しています。

また、長期的にお金を借りる予定がある場合は、クレジットカードよりもカードローンが適しています。

クレジットカードのキャッシング枠は金利が高めに設定されており、短期的な借入れに向いているものだからです。

一括で返済しきれないような金額を借りるときは、カードローンを検討しましょう。

ショッピング枠とキャッシング枠の違いは?

クレジットカードのショッピング枠とキャッシング枠の違いは、利用用途です。

ショッピング枠は商品を購入する際に利用し、キャッシング枠は現金を借入れする際に利用します。

クレジットカードのショッピング枠とキャッシング枠には、それぞれ利用上限額が設定されており、定められた範囲内でしか利用できません。

たとえばショッピング枠が100万円の場合、最大100万円分の買い物を後払いで決済可能です。

キャッシング枠は、現金を引き出せる上限額を指します。仮にキャッシング枠が10万円に設定されている場合、10万円までの借入れが可能です。

キャッシングでは借りた金額に加えて利息が発生するため、注意しておきましょう。

なお、クレジットカードのショッピング枠とキャッシング枠では、適用される法律が異なります。

クレジットカードに申し込む際は割賦販売法に基づいて審査がおこなわれますが、キャッシング枠を付ける場合は、あわせて貸金業法に基づいた審査が実施されます。

| クレジットカードの枠の違い | 適用される法律 |

|---|---|

| ショッピング枠 | 割賦販売法(※) |

| キャッシング枠 | 貸金業法 |

なお、ショッピング枠とキャッシング枠は、それぞれ独立しているわけではありません。

キャッシング枠はショッピング枠の一部のため、トータルで利用可能な金額はショッピング枠の範囲内になります。

たとえばショッピング枠100万円のカードでキャッシング枠10万円分を利用した場合、残りのショッピング枠は90万円です。

専門家からのコメント

ショッピングとキャッシングでそれぞれルールが決められている法律は違いますが、商品の分割購入かお金の借入れかの違いに基づくもののため利用の際に慎重に気にする必要はないでしょう。

ただ、法律は違うもののショッピングとキャッシングの枠は共通しているためどちらかを利用しすぎるともう片方が利用できなくなるため注意が必要です。

編集部のアンケート調査からわかる人気のキャッシング先や借入目的

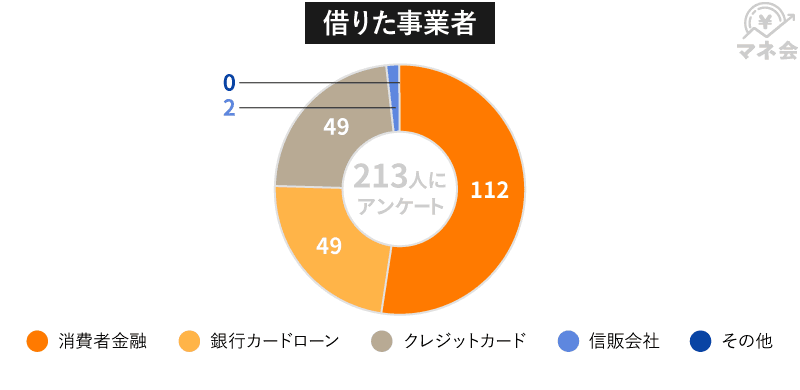

マネ会編集部では、キャッシングを利用したことがある213名に、キャッシングの利用状況について調査をおこないました。

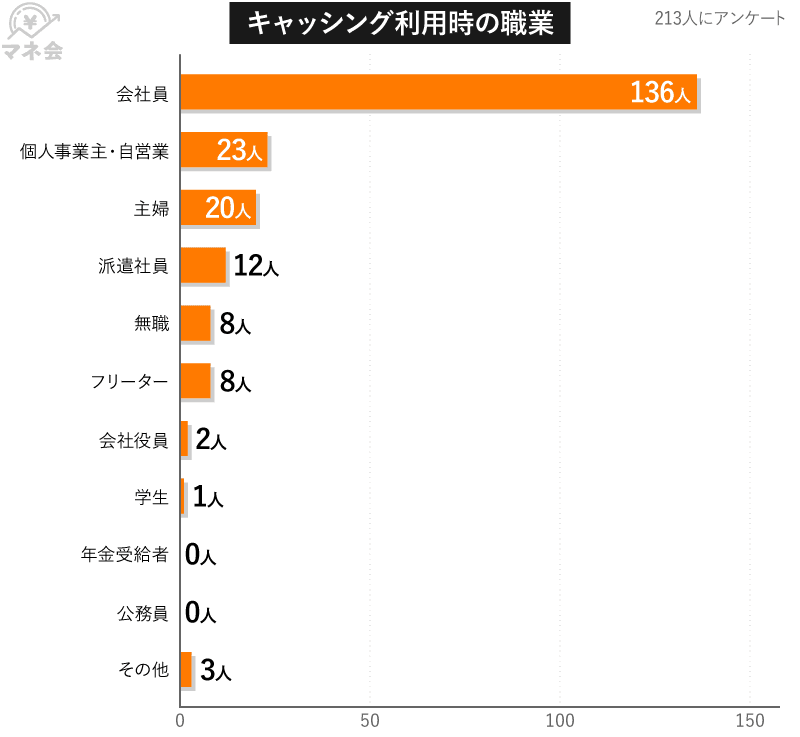

まず借入した貸金業者ですが、半数の方が消費者金融を利用していました。

クレジットカードを保有している人は多いと思いますが、クレジットカードのキャッシングを利用している方は25%に満たない結果となっており、あまり利用されていないこともわかりました。

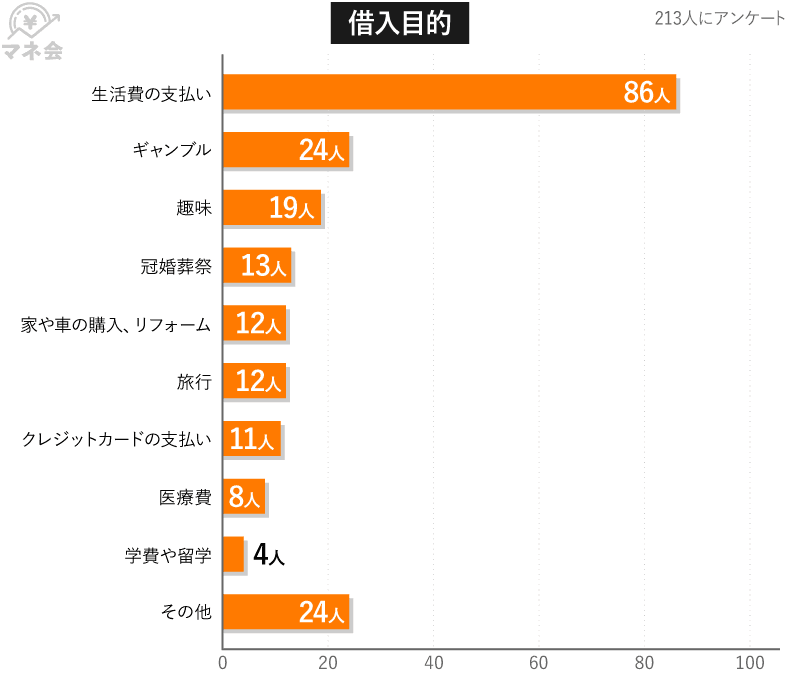

キャッシングの利用用途に関しては生活費の支払いがもっとも多く86名。続いて、ギャンブル、趣味などが続きます。

その他の理由としては、車の事故の修理代や投資の損失の埋め合わせなどがありました。

キャッシングを利用している方の大多数は会社員となっており、安定した収入を得ていることがわかります。

コロナ禍などの影響やインフレによる物価高などで日々の生活資金が足りなくなり、キャッシングを利用していることが伺えます。

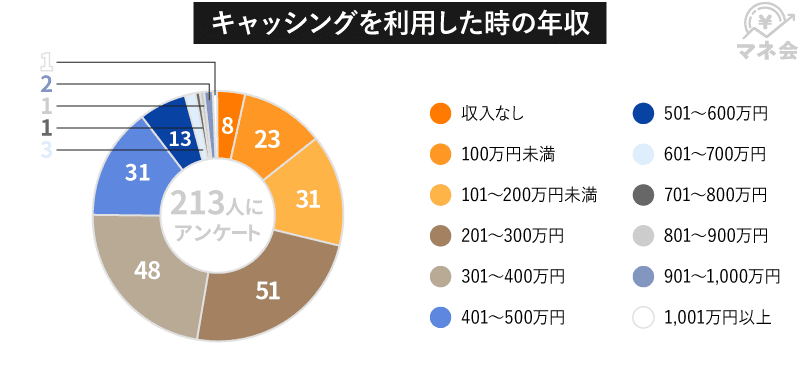

キャッシングを利用した方の年収分布は上記のとおりです。

最も多いのが201万〜300万で51名、続いて301万〜400万、同率で101万〜200万と401万〜500万の方が続きます。

国税庁が発表した「民間給与実態統計調査|令和3年分」によると、1年を通じて勤務した給与所得者の平均年収は443万円となっているため、平均給与に満たない方が借りている割合が多いことがわかりました。

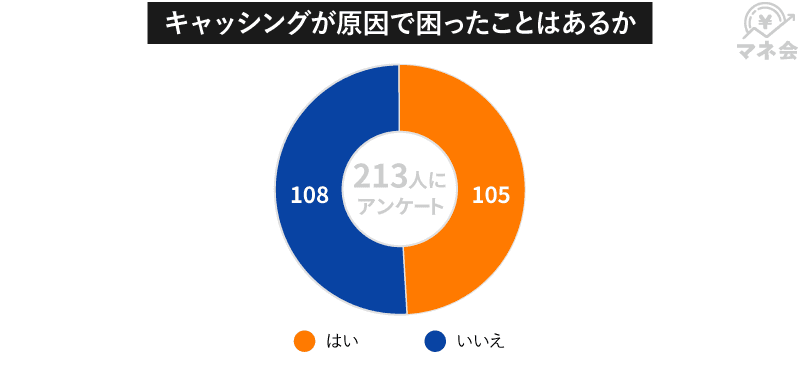

最後にキャッシングが理由で困ったことがあるかについて調査した所、約半数の方が困ったことがあると回答。

主な理由は下記のとおりでした。

- リボ払いを利用すると返済が全然終わらなくとても困りました。

- ある程度時間をかけて返済するつもりでしたが思っていた以上に利息が高く、早めに返済するのに少し苦労しました

- キャッシングはとても便利なサービスなので、ついつい借りすぎてしまって返済に困ることがありました。

- 結局家族に借り入れしていたことがバレてしまい、家のお金で返済しました。

回答の多くは返済が思ったよりも負担になったことと、あとは完済までに時間がかかったことを上げていました。

キャッシングは便利な半面、借りすぎてしまい、気づいたら借金が膨れ上がることがあります。

日々の生活を支える生活資金として重宝されていますが、借りる前にはしっかりと返済計画を立てて計画的に利用する必要があることがわかりました。

即日キャッシングができるおすすめの消費者金融ランキング

即日キャッシングをしたい方には消費者金融カードローンがおすすめです。

即日キャッシングとは、申し込みの当日中にお金を借りられるサービスのことです。

手持ちのクレジットカードにあらかじめキャッシング枠を付けている場合は即日キャッシングができます。

銀行カードローンは即日キャッシングに対応していませんが、消費者金融カードローンの多くは即日キャッシングが可能です。

クレジットカードにキャッシング枠を付けていない場合は、消費者金融カードローンを利用して即日キャッシングをおこないましょう。

消費者金融カードローンの審査はAIによる自動の与信審査システム(スコアリングシステム)を取り入れており、プロミスは最短3分、アイフルは最短9分、アコムは最短20分でのキャッシングが可能だからです。

消費者金融ビジネスのノウハウとも言われる「スコアリングシステム」は、消費者金融会社が統計学をもとに、自社の膨大な顧客取引データを分類・解析した上で作られた与信データベースであり、即時に融資の可否や利用限度額などの与信判断情報を示すことができます。

また、消費者金融カードローンなら、業者によってWEB完結手続きや郵送物・電話での在籍確認なしに対応可能なため、誰にもバレずにお金を借りられるメリットもあります。

さらに審査通過率の平均値が48%と半数近くになることから、新規貸付に対して前向きであることがわかるため、初めての利用でも借りやすいと考えられるでしょう。

また、消費者金融カードローンは新規利用者に向けて無利息期間サービスを設けている業者が多く、無利息期間中の返済が可能であれば、利息なしでお金を借りられる可能性があります。

無利息期間とは、借入金額に対して利息(金利)がかからない期間のことです。

無利息期間が30日で設定されている場合、一ヶ月以内で完済できれば利息ゼロ円でお金を借りることができます。

10万円以下の少額融資であれば、無利息期間中に全額返済することも現実的でしょう。

おすすめの消費者金融カードローンの特長を比較すると、以下のとおりです。

|

消費者金融 |

審査にかかる時間 |

融資にかかる時間 |

金利(実質年率) |

借入れ限度額 |

最小の借入額 |

無利息期間 |

電話での在籍確認 |

郵送物なし |

|---|---|---|---|---|---|---|---|---|

| アコム | 最短20分 | 最短20分 | 2.4~17.9% | 1~800万円 | 1,000円~ | 30日間 | 100%なし | ○ |

|

アイフル |

最短9分(※1) |

最短9分(※1) |

3.0~18.0% |

1~800万円 |

1,000円~ |

30日間 |

原則なし |

○ |

|

プロミス |

最短3分 |

最短3分 |

2.5~18.0% |

1~800万円 |

1,000円~ |

30日間 |

原則なし |

○ |

|

SMBCモビット |

10秒簡易審査 |

最短即日 |

3.0~18.0% |

1~800万円 |

1,000円~ |

× |

原則なし(※2) |

○(※2) |

|

レイク |

WEBで最短8分 |

WEBで最短8分融資も可能 |

4.5~18.0% |

1~500万円 |

1,000円~ |

365日間(※3) |

一切なし |

○ |

|

ORIX MONEY |

最短60分 |

最短即日 |

1.5~17.8% |

10~800万円 |

1,000円~ |

× |

あり(※4) |

○(※5) |

|

セントラル |

最短即日 |

最短即日 |

4.8〜18.0% |

1~300万円 |

10,000円~ |

30日間 |

あり |

×(※6) |

|

アロー |

最短45分 |

最短即日 |

15.0~19.94% |

1~200万円 |

10,000円~ |

× |

あり |

○(※7) |

|

エイワ |

最短即日 |

最短即日 |

17.9507~19.9436% |

1~50万円 |

10,000円~ |

× |

あり |

○ |

| フクホー | 最短即日(※8) | 最短即日(※9) | 7.3~18.0% | 5~200万円 | 50,000円~ | × | あり | ○(※10) |

(※2)WEB完結申込みの場合

(※3)契約金額によっては60日間が適用

(※4)担当者の個人名での連絡

(※5)「スマホで本人確認サービス」で本人確認書類を提出した場合

(※6)自動契約機で契約した場合は、自宅へのカード郵送なし

(※7)アプリ使用の場合

(※8)電話申込みの場合、仮審査の結果が出るまでに最長3営業日ほどかかります

(※9)WEB申込みの場合、契約書類を返送しなければいけないため、当日中の融資は受けられません。WEB申込みで当日中に融資を受けたい場合はコンビニ契約を利用してください

(※10)コンビニ契約の場合

【PR】Sponsored by アコム株式会社 アコム:※無利息期間:アコムでのご契約がはじめてのお客さま ※申し込み条件:安定した収入と返済能力を有する方で、アコムの基準を満たす方 ※24時間最短10秒で振込:金融機関により異なります ※最短20分:お申込時間や審査によりご希望に添えない場合がございます ※在籍確認:電話による勤務先への在籍確認100%なし 【PR】Sponsored by アイフル株式会社 アイフル:※フリーター・主婦:安定した収入がある方に限る ※利用限度額が50万円以下は原則収入証明書類不要(アイフル利用限度額50万円以下、且つ他社含めた借入総額100万円以下の場合) ※利用可能コンビニATM:提携先ATM設置店のみ ※ <a href="https://www.aiful.co.jp/cashing/ld7/">貸付条件はこちら</a> 【PR】Sponsored by SMBCコンシューマーファイナンス株式会社 プロミス:※主婦・学生:安定した収入がある方に限ります。 ※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。 ※本日中の借入:一部21時までの店舗もあり。詳しくはホームページをご確認下さい。 ※WEB契約で即日振込:平日14時までにWEB契約完了が必要です。 ※審査・融資時間:お申込み時間や審査によりご希望に添えない場合がございます。 ※仮審査結果ご確認後、本審査が必要になります。 ※新規契約時のご融資上限は、本審査により決定となります。 【PR】Sponsored by 三井住友カード株式会社 SMBCモビット:※ 審査時間は申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 ※ 融資時間は14:50迄の振り込み手続き完了で当日振込可。審査結果により不可の場合も有。 ※ 2026年9月6日以降は、ローン契約機での申込およびカード受取の取扱いは終了となります。 【PR】Sponsored by 新生フィナンシャル株式会社 レイク: 【審査について】 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 ※一部金融機関および、メンテナンス時間等を除きます。 ※審査結果をご確認いただける時間:8時10分~21時50分(毎月第3日曜日は、8時10分~19時) ※上記以外の時間帯は、審査結果をメールなどでお知らせいたします。 ※お申込みの時間帯によって、当日中のご融資ができない場合があります。 【無利息期間について】 ※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 ※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。 ※365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。 【ご利用対象・貸付条件について】 ※パート・アルバイト:安定した収入がある方に限る ※ご融資額:1万円~500万円 ※ご利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方) ※必要書類:運転免許証等 ※収入証明(契約額に応じて、レイクが必要とする場合) ※<a href="https://lakealsa.com/" target="_blank">貸付条件はこちら</a>

ここからは、人気消費者金融カードローンのおすすめをランキング形式で紹介していきます。

アコム|最短20分で融資を受けられる

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

| 初回利用限度額 |

1〜800万円 |

|---|---|

| 金利 | 2.4~17.9% |

| 即日融資 |

◯ |

| WEB完結 |

◯ |

| 郵送物なし | ◯ |

| 電話での在籍確認なし | 〇(100%なし) |

| 最小の借入金額 | 1,000円〜 |

| 無利息期間 | 30日間 |

アコムは三菱UFJフィナンシャル・グループに属するカードローンです。

最短20分でのスピード融資に対応しており、「電気が止められた……」などの一刻を争うトラブル時にお金を借りたい方にもおすすめ。

実際にマネ会がアコムに申し込んだところ、審査が1時間1分で完了しました。

楽天銀行口座をお持ちの方なら、24時間最短1分での振込融資が可能です。

審査の際の在籍確認は電話連絡100%なしで書類の提出によっておこなわれるので、電話連絡による在籍確認を回避したい方にも適しています。

利便性にも優れているため、安心して利用できます。

また、アコムは女性スタッフが対応する専用ダイヤルを用意しているなど、女性にも優しいカードローンです(※)。

はじめて利用する方は、契約の翌日から30日間は金利0円(無利息)で借入れできるので、総返済額をおさえられます。

アコムでキャッシングできるかは「3秒診断」でチェックしてみてください。

以下は実際にアコムを利用した方の口コミです。

コメントにもある通り、消費者金融を選ぶ際はイメージの良さが安心感に繋がっていることがわかります。

もちろん、当記事で紹介している消費者金融なら、アコム以外も貸金業法に則って運営されているため、法外かつ暴力的な取り立てなどが一切おこなわれず、安心して借り入れ可能です。

アイフル|最短9分で融資が受けられる&独自審査が魅力

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

| 初回利用限度額 |

1〜800万円 |

|---|---|

| 金利 |

3.0~18.0% |

| 即日融資 |

◯ |

| WEB完結 |

◯ |

| 郵送物なし | ◯ |

| 電話での在籍確認なし | ◯ |

| 最小の借入金額 | 1,000円 |

| 無利息期間 | 30日間 |

「どうするアイフル?」のCMでおなじみのアイフルは、Web申込みの審査時間が最短9分のスピード融資に対応するため(※)、申し込みの当日にお金を借りられる消費者金融です。

マネ会がアイフルに申し込んだところ、22分で審査が完了しました。

クレジットカードの知名度が高いライフカード株式会社を子会社にもつ企業で、大手消費者金融では唯一、銀行傘下に入っていないため、独自の審査基準を設けているといわれており、他社審査に通らなかった人でもアイフルであれば契約可能かもしれません。

実際に2019〜2021年の審査通過率は約40〜45%とおよそ2人に1人が通過している結果となり、新規顧客への貸付に前向きな様子が伺えるでしょう。

審査は原則、電話での在籍確認なしで、会社の人に借り入れがバレるリスクが少ないのもありがたいポイント。

初めてなら契約から30日間利息0円サービスもあるため、WEBからスムーズに借入れつつ、利息を抑えたい方におすすめです。

公式アプリを利用すれば、申込み・カードレスの振込融資・インターネット返済が可能で、セブン銀行ATMとローソン銀行ATMでの取引ができる利便性の高さが魅力。

コンビニATMに表示されるQRコードをスマホで読み込って、希望金額を入力すれば簡単にキャッシングできます。

ローンカードを郵送してもらう手間が省けるだけでなく、他人の目を気にせずキャッシングを利用できるのは嬉しいポイントです。

アイフルでキャッシングできるかどうかは「1秒診断」で簡易的にチェック可能です。

ここでは実際にアイフルを利用した方の口コミを見てみましょう。

急いでお金を借りたいと考えているときは、どうしても心に余裕がないもの。

そんなときにオペレーターの対応が丁寧なら、不安なく手続きを進められるはずです。

プロミス|借入日の翌日から30日間無利息!

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

| 初回利用限度額 |

1〜800万円 |

|---|---|

| 金利 |

2.5~18.0% |

| 即日融資 |

◯ |

| WEB完結 |

◯ |

| 郵送物なし | ◯ |

| 電話での在籍確認なし | ◯ |

| 最小の借入金額 | 1,000円〜 |

| 無利息期間 | 30日間 |

プロミスのアプリローン®は専用アプリからWEB完結を利用でき、最短3分での融資が可能です。

在籍確認は書類提出だけで済ませられたり、自宅に郵送物が届かなかったり、利用者目線のサービスを手がけているのも特長。

独自サービス「インターネット振込」を利用すれば、24時間365日最短10秒で、手数料無料の振込融資が可能です。

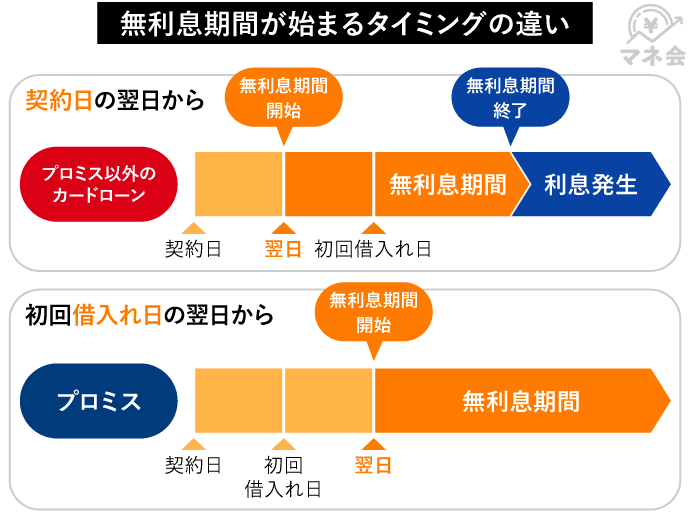

なお、プロミスの無利息期間は「借入日翌日」から始まります。

無利息期間がスタートするタイミングは、カードローン会社によって様々ですが、多くの場合は契約日翌日から始まるため、プロミスは無利息期間を無駄なく活用したい方におすすめです。

プロミスの「お借入診断」はこちらからおこなえます。

以下は実際の利用者の口コミです。

口コミにあるように、プロミスの上限金利は他社に比べて多少低く設定されています。

少しでも金利を抑えたい方は、プロミスでの融資を検討してみてよいでしょう。

SMBCモビット|Vポイントでも返済できる

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短15分

- 融資時間

- 最短15分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

| 初回利用限度額 |

1〜800万円 |

|---|---|

| 金利 |

3.0~18.0% |

| 即日融資 |

◯ |

| WEB完結 |

◯ |

| 郵送物なし | ◯ |

| 電話での在籍確認なし | 〇(原則なし) |

| 最小の借入額 | 1,000円〜 |

| 無利息期間 | なし |

SMBCモビットもパソコンやスマホで申し込みから借入れまでができるカードローンで、限度額は最大800万円の範囲で審査によって決まります。

WEBでの申込む場合は、原則として電話連絡による在籍確認や郵送物なしで契約できます。

Vポイントカード機能付きのローンカードもしくはアプリ上での手続きにより、所定の返済にVポイントがもらえるようになるためTおすすめのカードローンです。

審査通過後、会員専用サービスのMyモビ上で振込キャッシング依頼をおこなえば、最短3分で借入金を指定の銀行口座へ振り込んでもらえます。

SMBCモビットでキャッシングできるか否かは「お借入診断」でチェックしてみてください。

以下は実際の利用者の口コミです。

レイク|365日の無利息期間サービス

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- Webで最短8分

- 融資時間

- Webで最短8分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

| 初回利用限度額 |

1〜500万円 |

|---|---|

| 金利 |

4.5~18.0% |

| 即日融資 |

◯ |

| WEB完結 |

◯ |

| 郵送物なし | ◯ |

| 電話での在籍確認なし |

〇 (勤務先への電話連絡一切なし) |

| 最小の借入額 | 1,000円〜 |

| 無利息期間 | 365日間(※) |

レイクは、Webなら最短8分の融資に対応しているカードローンです。

急いでお金を借りたい方にも選ばれています。

モアタイムシステムを導入しているため、審査に通過した後は24時間365日、最短10秒でお金を自分の銀行口座に振り込んでもらえます。

日本の銀行間で24時間365日即時決済・送金ができる金融サービス。平日8時半から15時半までの即時決済サービスをコアタイムシステムとよんでいるため、それ以外の平日夜間・土曜・日曜・祝日を含めた時間に稼働するのでモアタイムシステムと名づけられた。

WEB完結は運転免許証があればスマホで書類提出ができるため、自宅に郵送物が届きません。

さらに、無利息期間を自身で選択できる点が、レイクの強みです。

はじめての方は「60日間無利息」、「365日間無利息」のどちらかが適用されます。

365日間無利息は、ご契約額50万円以上(お借入れ額1万円でも可能)の方が対象で、60日間無利息では、ご契約額50万円未満が対象になります。

ただし、いずれもWebから申し込んだ人限定なので、申し込み前に注意してください。

なお、ほかの消費者金融の無利息サービスは30日間に設定されているケースが一般的です。

少しでも利息を抑えてお金を借りたい方は、レイクに申し込みましょう。

なお、60日間・365日間のいずれでも、契約日の翌日から無利息期間がスタートします。

期間中は何度でも無利息での借入れが可能なため、ぜひ活用してください。

ただし、返済が滞った場合は無利息期間が終了するので、注意しておきましょう。

365日間無利息と、他社にはない金利設定が魅力のレイク。

「冠婚葬祭が多く生活がギリギリ」「スマホゲームに課金しすぎた」などの切実な金欠時に心強いでしょう。

ORIX MONEY|即時振込に対応しており急ぎの場合も安心

- スマホで完結!スマートなマネーライフをサポートする新しいスマホローン

- 入会金・年会費無料

- カード発行なし!郵送物なし!

- 実質年率

- 年1.50〜17.80%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短60分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 契約枠50万円以下の場合は原則不要

|

初回利用限度額 |

10~800万円 |

|---|---|

|

金利 |

1.5~17.8% |

|

最小の借入金額 |

1,000円~ |

|

即日融資 |

○ |

|

WEB完結 |

○ |

|

郵送物なし |

○(※1) |

|

電話での在籍確認なし |

×(※2) |

(※2)個人名で連絡

ORIX MONEY(オリックスマネー)は、信販系カードローンのなかでも審査が早いカードローンです。

最短60分で審査が完了するうえに、即時振込での融資にも対応しており、24時間365日いつでもお金を借りられます(※システムメンテナンスの時間帯を除く)。

即時振込を希望する方は、モアタイムシステム対応の金融機関を利用しましょう。

WEB完結での申し込みに対応している点も、ORIX MONEYの魅力です。

運転免許証またはマイナンバーカードをお持ちの方は、オンライン本人確認サービスで簡単に本人確認がおこなえます。

オンライン本人確認サービスを利用すると自宅への郵送物もないため、家族にバレずにカードローンを契約したい方にもおすすめです。

ORIX MONEYではローンカードが発行されないので、借入れや返済はアプリでおこないましょう。

振込融資のみでなくスマホATMにも対応しているため、アプリを利用すればセブン銀行ATMも利用できます。

なお、ORIX MONEYは2022年2月に運用開始されたばかりの比較的新しめなカードローンなので、新規顧客を前向きに獲得していると予想され、初めての利用に向いています。

カードローンにしては珍しく優待サービスが充実している点も、ORIX MONEYの強みです。

具体的には、次のような優待サービスが受けられます。

|

オリックスレンタカー |

基本料金が優待価格で利用可能 |

|---|---|

|

オリックスカーシェア新規入会 |

・ICカード発行手数料(1,050円)が無料 ・月額基本料が2ヶ月無料 ・2,200円分の時間料金が無料×2ヶ月 |

|

個人向けカーリース新規成約 |

Amazonギフト券2,000円分プレゼント |

車関連の優待サービスが豊富なため、車をよく利用する方はぜひ活用してください。

セントラル|セブン銀行ATMからも借入れできる

|

初回利用限度額 |

1~300万円 |

|---|---|

|

金利 |

4.80~18.00% |

|

最小の借入金額 |

10,000円~ |

|

即日融資 |

○ |

|

WEB完結 |

○ |

|

郵送物なし |

×(※) |

|

電話での在籍確認なし |

× |

セントラルでは、最短当日の融資に対応している中小消費者金融です。

急いでいる方は、平日14時までに申し込みを完了させましょう。

スピーディーに融資を受けたい方は自動契約機から申し込み、契約後すぐにATMでキャッシングをおこなうのがおすすめです。

自動契約機は年中無休で、8:00~21:00まで営業しています。

セントラルはWEB完結申込みにも対応しており、直接店舗に足を運ばなくても契約可能です。

なお、振込融資とセントラルATMのみでなく、セブン銀行ATMからも借入れがおこなえます。

中小消費者金融はコンビニATMに対応していないケースが多いため、キャッシングのしやすさを重視する方にはセントラルがおすすめです。

セントラルでは新規契約の方を対象に、契約日の翌日から30日間の無利息サービスも用意しています。

ただし、追加貸付や一度完済したあとの利用に関しては、無利息サービスが適用されません。

セントラルの無利息サービスを利用する際は、必要な金額をまとめて借りましょう。

コンビニATMが利用できる中小消費者金融をお探しの方や、大手消費者金融のようなスペック・サービスを希望する方におすすめです。

アロー|アプリ申込みなら自宅に郵送物が届かない

- 最短45分で審査完了!

- 借入金の用途は原則自由!

- 借り換えローンにも対応!

- 実質年率

- 年15.00〜19.94%

- 借入限度額

- 1万円〜200万円

- 審査時間

- 最短45分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 必要

|

初回利用限度額 |

1~200万円 |

|---|---|

|

金利 |

15.00~19.94% |

|

最小の借入金額 |

10,000円~ |

|

即日融資 |

○ |

|

WEB完結 |

○ |

|

郵送物なし |

○ ※アプリ使用の場合 |

|

電話での在籍確認なし |

× |

アローは、公式アプリからWEB完結で申し込める全国対応の小消費者金融です。

アプリ申込みの場合は自宅に郵送物が送られてこないため、家族にバレずにカードローンを契約したい方に適しています。

なお、通常申し込みで郵送物が送られてくる場合も、社名は入っていません。

申し込みから最短45分で審査が完了する点も、アローの強みです。

ただし、土日は休業で審査をおこなっていないため、注意しておきましょう。

土日に当日中の融資を希望する方は、大手消費者金融のように休日もキャッシングに対応するカードローンを検討するのがおすすめです。

アローは振込融資でお金を借りるシステムのため、コンビニや銀行のATMでのキャッシングは利用できません。

限度額内での追加融資を希望する場合は、マイページから振込予約をおこなうか、アローに電話をかけましょう。

アローの上限金利は19.94%で、大手消費者金融と比較してやや高めに設定されています。

年齢制限も他社と比較して細かく、24歳以下および66歳以上の方は利用できません。

今すぐお金を借りたいものの、大手消費者金融の審査に通る自信がない場合に、検討するのがおすすめです。

エイワ|対面融資・対面与信で複合的な審査に期待が持てる

- 女性専用のレディースローンあり。

- 無人契約機ではなく、お会いしてのご融資!

- 3項目でわかるお借入診断!

- 実質年率

- 年17.95〜19.94%

- 借入限度額

- 1万円〜50万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 必要

|

初回利用限度額 |

1~50万円 |

|---|---|

|

金利 |

17.9507~19.9436% |

|

最小の借入金額 |

10,000円~ |

|

即日融資 |

○ |

|

WEB完結 |

× |

|

郵送物なし |

○ |

|

電話での在籍確認なし |

× |

エイワは、対面融資・対面与信に力を入れている中小消費者金融です。

WEB申込後に店舗に足を運びオペレーターと会話をするため、キャッシングを利用するうえでの不安や疑問も気軽に相談できます。

消費者金融の利用が初めてで不安な方は、ぜひエイワを検討してみてください。

対面融資・対面与信のよい点は、年収や職業などの属性情報のみでなく、家庭の事情や返済の意思などを踏まえた複合的・多角的な審査をしてくれる点です。

属性情報に問題があり大手消費者金融の審査に落ちた方でも、エイワなら利用できる可能性があります。

利用限度額は1~50万円と少なめですが、うっかり借りすぎて返済に困る心配がありません。

注意点として、福井県・島根県・鳥取県・高知県・沖縄県は、エイワの申し込み受付未対応エリアです。

上記の県にお住まいの方は、他社カードローンを検討しましょう。

エイワは、家族に内緒で借りられるカードローンです。

家族に内緒で利用したい方は、0120-810-866に電話をかければ詳細を教えてもらえます。

電話での問い合わせは24時間受付のため、深夜や早朝しか時間が取れない方でも安心です。

自身の属性情報に自信がない方や、50万円以下の少額融資を希望する方におすすめします。

フクホー|店頭申込みなら当日中の融資も可能

|

初回利用限度額 |

5~200万円 |

|---|---|

|

金利 |

7.30~18.00% |

|

最小の借入金額 |

50,000円~ |

|

即日融資 |

○ |

|

WEB完結 |

× |

|

郵送物なし |

○ ※コンビニ契約の場合 |

|

電話での在籍確認なし |

× |

フクホーは、大阪にお住まいの方なら最速で当日中の融資が可能な中小消費者金融です。

その場での融資を希望する場合は、店頭申込みを利用しましょう。

フクホーの店舗は難波店のみで、営業時間は平日9:00~18:00です。

仮審査の結果が出るまでにかかる時間は原則30分ほどで、大手消費者金融に引けを取りません。

ただし、混み合っている場合は3時間ほどかかるケースがあるため、注意しておきましょう。

電話申込みを利用した場合は、仮審査の結果が出るまでに最長3営業日ほどかかります。

フクホーはWEB申込みも利用できますが、契約書類を返送しなければいけないため、当日中の融資は受けられません。

WEB申込みで当日中の融資を希望する方は、コンビニ契約を利用しましょう。

コンビニで契約書を受け取ってから必要事項を記入し、FAXで送れば当日中に融資を受けることが可能です。

ただし、利用する金融機関によっては、当日中での振込融資を受けられない場合もあります。

希望する方は、午前中のうちに申し込みを済ませておきましょう。

利用限度額は5~200万円で、最小借入金額は50,000円です。

10,000円のような少額の借入れには対応しておらず、ATMで気軽にキャッシングもできないため、注意しておきましょう。

大阪にお住まいで、中小消費者金融での当日融資を希望する方におすすめです。

海外でキャッシングができるおすすめのクレジットカードランキング

- 海外キャッシングができる

- すでにキャッシング枠を付けている場合は審査なしで利用可能

- ショッピング枠の利用でポイントが貯まる

意外と知らない方もいますが、クレジットカードでお金を借りることもできます。

手持ちのクレジットカードにキャッシング枠を付けている場合、審査なしでキャッシングが利用可能です。

提携ATMでカードを挿入し、暗証番号を入力するだけで気軽にお金を借りられます。

クレジットカードのキャッシング枠を利用するメリットは、海外のATMでもキャッシングが利用できる点です。

海外キャッシングの機能がついているカードであれば、現地で提携ATMから現地通貨が引き出せます。

わざわざ両替所に足を運ばなくても、気軽に現地通貨を入手できます。

海外旅行で多額の現金を持ち歩かなくてよくなるため、現金の盗難や紛失が不安な方はクレジットカードを活用しましょう。

そのほか、カードローンと異なり、さまざまな付帯サービスが用意されている点も、クレジットカードの魅力です。

ショッピング枠利用分はポイント還元が受けられますし、対象店舗で割引サービスが受けられるカードもあります。

国内・海外旅行傷害保険や空港ラウンジの利用、ショッピング保険など、旅行や買い物をよくする方にとって役立つサービスも豊富です。

お金を借りるのみでなく、さまざまなシーンで役立つ特典を利用したい方には、クレジットカードをおすすめします。

ただし、手持ちのクレジットカードにまだキャッシング枠を付帯していない場合、新たに申し込みをおこない、審査を受ける必要があります。

一方、クレジットカードを利用してお金を借りる方法の場合、カードにキャッシング枠を付けなければならず、貸金業法による審査が高度化されているため、合否が出るまでに最低でも2日はかかります。

一般社団法人日本クレジット協会のサイトにも、次のように記載されています。

クレジットカードには、商品やサービスの代金を後払いにする「ショッピング」の機能とお金を借り入れる「キャッシング」の機能があります。改正割賦販売法に基づく「支払可能見込額調査」は「ショッピング」に関する審査に適用されます。

キャッシング機能の審査は、別の法律である「貸金業法」に基づき行われます。

今すぐにお金が必要な場合は、即日発行と即日融資に対応しているクレジットカードを選びましょう。

もともとクレジットカードにキャッシング枠を付けている場合は審査なしですぐに現金を借りられますが、消費者金融カードローンと比べると金利が高め、借入限度額は低めである点に注意してください。

なお、クレジットカードのキャッシングは海外だけではなく、もちろん国内でも利用可能です。

セブン-イレブンやファミリーマート、ローソンなどの提携ATMでお金を借りれます。

なお、他社借入額との合計が年収の3分の1を超える場合、クレジットカードのキャッシング枠は利用できない点に注意してください。

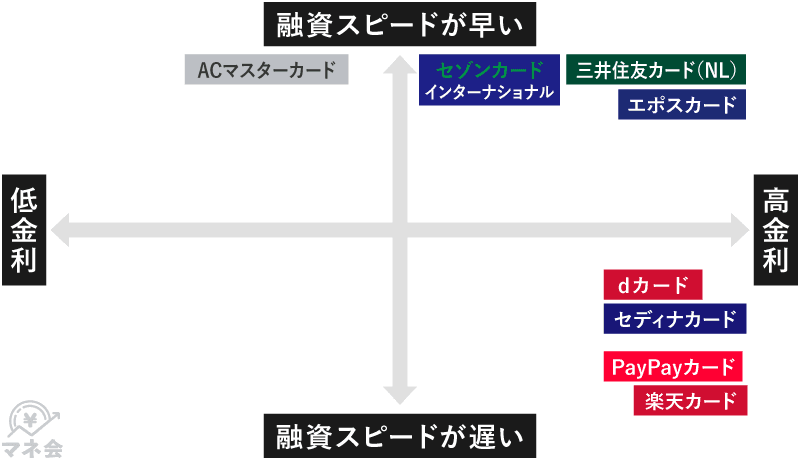

おすすめのクレジットカードは次の10枚です。

|

クレジットカード |

カード発行にかかる時間 |

融資時間 |

金利(実質年率) |

利用限度額 |

最小の借入額 |

|---|---|---|---|---|---|

|

三井住友カード(NL) |

最短10秒(※7) |

- |

- |

- |

- |

|

ACマスターカード |

最短即日 |

最短即日 |

2.4~17.9% |

最大800万円 |

10,000円〜(※1) |

|

楽天カード |

7~10日ほど |

最短7日ほど |

18.0% |

1~90万円 |

10,000円~ |

|

dカード |

5日~2週間ほど |

5日〜2週間ほど |

最大18.0% |

最大90万円 |

10,000円~ |

|

エポスカード |

最短即日(※2) |

最短即日 |

18.0% |

1~50万円 |

1,000円~(※3) |

|

セゾンカードインターナショナル |

最短即日 |

最短即日 |

2.8~18.0% |

1~950万円 |

1,000円~ |

|

PayPayカード |

7~10日 |

キャッシング審査完了の翌々日 |

18.0% |

審査結果によって異なる |

10,000円~ |

|

セディナカード |

1~2週間前後 |

1~2週間前後 |

最大18.0% |

1~200万円(※4) |

10,000円~(※5) |

(※2)店頭受取の場合

(※3)一部10,000円~の提携ATMあり

(※4)新規申込みは50万円まで

(※5)テレフォン・ネットキャッシングは30,000円~

(※6)通常発行の場合は1週間ほど

(※7)即時発行できない場合があります

ただし、クレジットカードのキャッシング枠は、消費者金融のカードローンと比較して金利が高めに設定されていることが多いです。

一方、借入限度額は低めに設定される傾向にあるため、高額融資を希望する方には向かない点にご注意ください。

ここからは、キャッシングできる人気クレジットカードのおすすめをランキング形式で紹介していきます。

三井住友カード(NL)|即時発行なら最短10秒でカードの審査が完了(※)

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

|

カード発行にかかる時間 |

最短10秒(※) |

|---|---|

|

融資時間 |

- |

|

金利 |

- |

|

限度額 |

- |

|

最小の借入金額 |

- |

|

クレジットカードのポイント還元率 |

0.5~7.0%(※) |

|

年会費 |

永年無料 |

|

対象年齢 |

高校生を除く満18歳以上 (20歳未満の方は保護者の同意が必要/20歳未満の方はキャッシングサービスの申込み不可) |

|

海外キャッシング |

○ |

三井住友カード(NL)は、スマホアプリ上でカード番号・セキュリティコードを確認できるナンバーレスのデジタルカードを最短10秒で発行可能です(※)。

カードの現物は後日郵送で届きます。

注意点として、デジタルカード発行時点ではキャッシング枠は付帯されていません。

カード発行後すぐにキャッシング枠を付けたい方は、Vpassから手続きをおこないましょう。

また通常のポイント還元率は0.5%ですが、対象店舗でのスマホのタッチ決済またはモバイルオーダーで7.0%ポイント還元になります。さまざまな店舗が対象のためぜひ活用してください(※)。

クレジットカードの即時発行・キャッシングを希望する方や、ポイント還元率の高いカードをお探しの方におすすめします。

三井住友カード(NL)に「オーロラデザイン」登場!

これまでの三井住友カード(NL)はグリーンまたはシルバーデザインでしたが、2023年2月からおしゃれなオーロラデザインが追加されました。

新登場の「オーロラ」は、もっとお洒落に、かわいいものを身につけていたい、というお客さまの声を反映しました。安心安全、お得なサービスは今までと変わらず、キャッシュレスの 1 シーンもかわいくお洒落に演出することができるデザインです

女性らしい柔らかい色合いのカードを希望する方は、ぜひオーロラデザインを検討してみてください。

三井住友カード(NL)のお得なキャンペーン情報

新規入会と入会月の1ヶ月後末までに、スマホのタッチ決済を1回以上利用すると、5,000円分のVポイントPayギフトが付与されます。

また、2026年9月30日までは、新規入会&5万円以上利用または10万円以上利用で最大6,000円分のVポイントPayギフトをもらえるキャンペーンも同時開催しています。ただし、最大6,000円分をもらえるのはMastercard®ブランドです。Visaブランドの場合は最大3,000円分のVポイントPayギフトとなります。

どちらも条件は、入会月+1ヶ月後末までを対象期間として、スマホのタッチ決済、利用金額の条件を達成するだけ。大変お得なキャンペーンです。

さらに、上記に加えて学生限定で新規入会すると1,000円相当のVポイントPayギフトをもらえるキャンペーンも開催中なので、学生の方は3つ合わせると最大10,000円相当もらえます。

キャンペーンの詳細を次にまとめました。

| 特典 | 条件 | 期間 |

|---|---|---|

|

5,000円分のVポイントPayギフト |

新規入会&スマホのVisaのタッチ決済・Mastercard®タッチ決済を1回以上利用 | 2026年1月7日~終了日未定 |

| 1,000円相当のVポイントPayギフト(学生限定) |

新規入会 ※学生限定キャンペーン |

2024年4月22日~終了日未定 |

| 最大6,000円分のVポイントPayギフト |

新規入会&5万円以上利用または10万円以上利用 Visa:最大3,000円分 Mastercard®:最大6,000円分 |

2026年7月23日~9月30日 |

新規入会と入会月の1ヶ月後末までに、スマホのタッチ決済を1回以上利用すると、5,000円分のVポイントPayギフトが付与されます。

また、2026年9月30日までは、新規入会&5万円以上利用または10万円以上利用で最大6,000円分のVポイントPayギフトをもらえるキャンペーンも同時開催しています。ただし、最大6,000円分をもらえるのはMastercard®ブランドです。Visaブランドの場合は最大3,000円分のVポイントPayギフトとなります。

どちらも条件は、入会月+1ヶ月後末までを対象期間として、スマホのタッチ決済、利用金額の条件を達成するだけ。大変お得なキャンペーンです。

VポイントPayギフトは、入会月+2ヶ月後末頃までにVpassアプリのお知らせ画面上で配布されます。

登録しているメールアドレスにもVポイントPayギフトが届くため、確認しやすいほうを利用しましょう。

付与された月から6ヶ月後の末日が利用期限のため、ポイントを失効しないよう注意してください。

ショッピング時のカード決済のみでなく、各種チャージ・iD・ETCもカード利用分に含まれます。

ただし、三井住友カードつみたて投資の投信積立利用分は対象外です。

ACマスターカード|最短3分で発行&受け取り可能ですぐにキャッシングできる

- 総合評価

- 口コミ件数 : 9件

- Mastercard®のクレジット機能がついても、もちろん年会費無料!

- 最短即日カード発行可能!

- 毎月の利用金額から0.25%のキャッシュバックが自動で適用!

|

カード発行にかかる時間 |

最短即日 |

|---|---|

|

融資時間 |

最短即日 |

|

金利 |

3.0~18.0% |

|

限度額 |

最大800万円 |

|

最小の借入金額 |

10,000円~ ※アコムATMとセブン銀行ATMは1,000円~ |

|

クレジットカードのポイント還元率 |

× |

|

年会費 |

無料 |

|

対象年齢 |

高校生を除く18歳以上 |

|

海外キャッシング |

○ |

大手消費者金融のアコムが発行するACマスターカードは、クレジットカード機能とカードローン機能の両方が利用できる即日発行対応のカードです。

最短3分での発行が可能で、審査完了後に自動契約機(むじんくん)でカードを受け取れば、すぐにキャッシングが利用できます。

自動契約機の営業時間は9:00~21:00で、年末年始を除く年中無休です。

審査完了までにかかる時間は最短30分で、今すぐにお金が必要な方に適しています。

キャッシング枠の限度額は最大800万円と大きく、高額融資を希望する方にもおすすめです。

ACマスターカードには、ポイント還元サービスは付帯していません。

しかし、代わりに毎月の利用額から0.25%が自動的にキャッシュバックされ、利息の支払いに充てることが可能です。

ACマスターカードの注意点として、ショッピング枠・キャッシング枠ともに原則としてリボ払いになります。

リボ払いに抵抗がある方は、毎月20日までの利用分を翌月6日までに一括で返済しましょう。

翌月6日までに返済すればリボ払いの手数料が発生しないため、一括払いと同じ要領で利用できます。

申し込みの当日にカードが発行できて、すぐにキャッシング可能なクレジットカードをお探しの方や、キャッシング限度額の大きなカードを希望する方におすすめです。

楽天カード|楽天銀行をお持ちの方ならネットキャッシングで即時振込が利用可能

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

|

カード発行にかかる時間 |

7~10日ほど |

|---|---|

|

融資時間 |

最短7日ほど |

|

金利 |

18.0% |

|

限度額 |

1~90万円 |

|

最小の借入金額 |

10,000円~ |

|

クレジットカードのポイント還元率 |

1.0~16.0% |

|

年会費 |

永年無料 |

|

対象年齢 |

高校生を除く18歳以上 ※5年制一貫高校に在籍の方は申込み可能 ※キャッシングサービスは20歳以上 |

|

海外キャッシング |

○ |

楽天カードは、ネットキャッシングでの即時振込に対応しているクレジットカードです。

楽天銀行をお持ちの方は即時振込を選択すれば、曜日と時間帯問わずいつでも最短数分で振込融資を受けられます。

ネットキャッシングは、楽天e-NAVIまたは楽天カードアプリから、24時間いつでも申し込み可能です。

ただし、楽天銀行以外を引き落とし口座に設定している場合は、平日9:00~14:49の申し込みのみが即時振込になります。

そのほか、キャッシュカードを使った提携ATMでのキャッシング、海外キャッシングに対応します。

ショッピング枠利用分のポイント還元率が1.0%と高い点も、楽天カードの魅力です。

なお、楽天市場での還元率は常に3.0%以上で、ほかの楽天サービスも利用している方は最大16.0%還元になります。

還元率アップの条件のなかには「楽天市場アプリ利用」だけのような簡単なものもあるため、ぜひ活用してください。

楽天カードには学割特典も用意されており、学生の方は楽天サービスをお得に利用できます。

どのカードを作るか悩んでいる学生の方は、ぜひ楽天カードを検討してみてください。

マネ会のアンケート結果では、学生が初めて作ったクレジットカードの1位が楽天カードでした。

即時振込でのネットキャッシングが可能なカードをお探しの方や、楽天のサービスをよく利用する方におすすめします。

楽天カードのお得なキャンペーン情報

楽天カードでは、現在次のキャンペーンを実施しています。

| キャンペーン | 対象期間 | 内容 |

|---|---|---|

| 申込み時に自動でリボ払いに登録&利用で最大5,000ポイント |

申込み対象期間:常時開催 カード利用期間:カード申込み月の翌月末まで |

自動でリボ払いに登録:最大2,000ポイント(抽選で100・500・2,000ポイントのいずれかを進呈) 30,000円以上のカード利用:3,000ポイント |

| キャッシング枠の希望で最大2,000ポイント | 常時開催 |

30万円以上希望の中から抽選で500名:2,000ポイント 30万円未満希望の中から抽選で500名:500ポイント 抽選で外れたすべての会員:10ポイント |

| 楽天カード申込み時にETCカード作成&利用で最大3,000ポイント |

申込み対象期間:常時開催 ETC利用対象期間:入会月の翌月末まで |

入会者の中から抽選で500名:1,000ポイント 上記500名の中でETCカードを200円以上利用した方:2,000ポイント |

dカード|提携ATMが多く気軽にキャッシングが利用可能

- 総合評価

- 口コミ件数 : 16件

- いつものお買物で100円(税込)ごとに1%ポイントたまる!

- 年会費 永年無料!

- dポイント(期間・用途限定)最大4,000ポイント進呈!

|

カード発行にかかる時間 |

5日~2週間ほど |

|---|---|

|

融資時間 |

5日~2週間ほど |

|

金利 |

最大18.0% |

|

限度額 |

最大90万円 |

|

最小の借入金額 |

10,000円~ |

|

クレジットカードのポイント還元率 |

1.0% |

|

年会費 |

永年無料 |

|

対象年齢 |

高校生を除く満18歳以上 ※キャッシングサービスは満20歳以上 |

|

海外キャッシング |

○ |

dポイントが貯まることで人気のdカードは、提携金融機関・コンビニATMが多く、気軽にキャッシングできるクレジットカードです。

提携ATMが多いと、出先で急にお金が必要になったときも焦らずに済みます。

キャッシングでは5〜90万円の範囲内で審査によって枠が付与できます。

振込融資の申し込みはネットから24時間利用可能です。

ただし振込は申し込みの3営業日後になるため、すぐにお金が必要な方は提携ATMを利用しましょう。

dカードでキャッシングする方法はこちらを参考にしてください。

キャッシングを気軽におこなえるのみでなく、カードに付帯する特典が豪華な点もdカードの魅力です。

ショッピング枠利用分の還元率は1.0%で、日常の買い物で効率よくポイントを貯められます。

ネットショッピングを利用する方は、dカードポイントモールを活用しましょう。

dカードポイントモールを経由するのみで、通常のポイントに加えて追加でdポイントが貯まります。

300以上のショップが掲載されているため、ぜひチェックしてみてください。

よりお得にネットショッピングを利用したい方は、d曜日に毎月エントリーしましょう。

エントリーのうえ、金曜日または土曜日に対象サイトでd払いを利用すると、+3.0%のポイント還元が受けられます。

ドコモケータイの特典や補償が充実している点も、dカードの魅力です。

ドコモケータイ・ドコモ光の利用料金1,000円(税抜)ごとに10ポイントが貯まります。

加えてdカードケータイ補償も付帯しており、ドコモケータイ購入後1年間は最大1万円の補償を受けることが可能です(※)。

万が一の盗難や紛失や修理不能状態に備えられるため、ぜひ活用してください。

提携ATMの多いクレジットカードをお探しの方や、ドコモユーザーの方におすすめします。

dカードのお得なキャンペーン情報

dカードでは、現在次のキャンペーンを開催しています。

| キャンペーン | 対象期間 | 内容 |

|---|---|---|

| dカード入会&利用特典 | 常時開催 |

入会日から入会翌々月末までのショッピング利用分に対し、+15%還元 ※最大4,000ポイント |

| dカードU29応援キャンペーン(18・19歳限定) | 2023年5月31日まで |

dカードの入会&利用特典が最大6,000ポイントに増額される |

| ETCカード新規入会&利用 | 常時開催 |

dカード新規入会と同月入会:1,000ポイント すでにdカードをお持ちの場合:550ポイント |

いずれも入会後のエントリーが必要なため、忘れないように注意してください。

ただし、U29応援キャンペーンに申込む際は、dカード入会&利用特典に申込む必要はありません。

ポイントが付与されるタイミングは、入会月の5ヶ月後です。

注意点として、キャンペーンで付与されるポイントは期間と用途が限定されています。

有効期限は進呈日から3ヶ月間のため、ポイント失効を防ぐためにもなるべく早めに利用しましょう。

キャンペーンで付与されるポイントは、加盟店での利用やd払いなどに利用できます。

ただし、ドコモ携帯利用代金の支払いやデータ量の追加などには利用できません。

エポスカード|カードの当日発行・キャッシングが可能

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

|

カード発行にかかる時間 |

最短即日 ※店頭受取の場合 |

|---|---|

|

融資時間 |

最短即日 |

|

金利 |

18.0% |

|

限度額 |

1~50万円 |

|

最小の借入金額 |

1,000円~ ※一部10,000円~の提携ATMあり |

| クレジットカードのポイント還元率 |

0.5% |

|

年会費 |

永年無料 |

|

対象年齢 |

高校生を除く満18歳以上 ※キャッシングサービスは20歳以上 |

|

海外キャッシング |

○ |

エポスカードは、最短で申し込み当日中のカード発行とキャッシングが可能なクレジットカードです。

カードを今すぐに発行したい方はWEB申込みをおこない、店頭受取を選択しましょう。

最短数分ほどで審査結果メールが届くため、あとは最寄りのエポスカードセンターでカードを受け取るのみです。

エポスカードは、ATMでのキャッシングのみでなく、ネットキャッシングにも対応しています。

ネットキャッシングであれば、手続き後最短数十秒で振込融資を受けることが可能です。

ただし、金融機関によっては即時振込に対応していない曜日と時間帯があるため、注意しておきましょう。

エポスカードのネットキャッシングは提携ATM、ネットキャッシング、海外キャッシングのほか、電話での振込申し込みにも対応しています。

借入れは1,000円単位からでき、ネットキャッシングや電話からの申し込みだと最短数十秒で指定の口座へ振り込まれるので、急ぎでお金が必要な方におすすめです。

少額の借入れをおこないたい方は、エポスカードを検討してみてください。

全国10,000店舗で割引優待が受けられる点も、エポスカードの魅力です。

飲食店やスパや温泉や美容院など、さまざまな店舗が対象になっています。

エポスカードをお持ちの方は、年4回マルイ・モディ・マルイネット通販で、10%割引になるのもよい点です。

クレジットカードの当日受取りを希望する方や、マルイをよく利用する方におすすめします。

エポスカードのお得なキャンペーン情報

エポスカードに新規申し込みすると、現在2,000円相当のプレゼントがもらえます。

申し込み方法によってどの形で特典が付与されるか変わるため、自身にとって使い勝手のよいものを選びましょう。

申し込み方法ごとのプレゼント詳細は次のとおりです。

| 申し込み方法 |

2,000円プレゼントの受取り方 |

|---|---|

| WEB |

郵送での受取り:エポスポイント マルイ店舗での受取り:マルイ店舗で利用できるクーポン |

| マルイ店舗 |

マルイ店舗で利用できるクーポン |

特典をマルイ以外で利用したい場合やすぐに買い物をする予定がない場合は、エポスポイントでの受取りをおすすめします。

エポスポイントはマルイでの利用以外に、プリベイトカードへの移行や他社ポイントへの移行、商品券やギフト券との交換が可能です。

ポイントの有効期限も2年間と長く、焦って利用する必要がありません。

一方クーポンは入会月の翌月末で有効期限が切れるため、すぐに買い物で利用する方向けです。

セゾンカードインターナショナル|プラスチックカード・デジタルカードともに即時発行が可能

- 総合評価

- 口コミ件数 : 14件

- 入会金・年会費永久無料

- ポイントは有効期限なしで、永久不滅!

- 最短5分で!デジタル発行も

|

カード発行にかかる時間 |

最短即日 |

|---|---|

|

融資時間 |

最短即日 |

|

金利 |

2.8~18.0% |

|

限度額 |

1~950万円 |

|

最小の借入金額 |

1,000円~ |

|

クレジットカードのポイント還元率 |

0.5% |

|

年会費 |

永年無料 |

|

対象年齢 |

18歳以上 |

|

海外キャッシング |

○ |

セゾンカードインターナショナルは、プラスチックカード・デジタルカードともに、最短当日中の発行に対応しています。

デジタルカードは最短5分で発行可能なため、すぐにネットショッピングや振込キャッシングを利用したい方におすすめです。

なお、プラスチックカードの発行も希望した場合は、審査結果メールの翌日から最短3営業日でカードが発送されます。

プラスチックカードは、ATMでキャッシングをおこなう際に必要なため、忘れず発行しておきましょう。

申し込みの当日中にATMでのキャッシングを利用したい方は「通常発行」を選択し、プラスチックカードを発行しましょう。

プラスチックカードの即時発行を希望する方は、WEB申込み後に最寄りのセゾンカウンターに足を運ぶ必要があります。

営業時間は店舗によって異なるため、事前に調べておきましょう。

注意点として、19:30以降のWEB申込みは翌日の手続きになります。

確実にクレジットカードを申し込みの当日中に発行したい方は、念のため午前中に手続きを済ませておきましょう。

キャッシングでは提携ATMや手数料無料のネットキャッシングはもちろんのこと、海外でのキャッシングにも対応しており、利用可能なATMは世界150カ国以上、約96万台とされています。

ショッピング枠利用で貯まるポイントに有効期限がない点も、セゾンカードインターナショナルの魅力です。

自身のペースでポイントを貯めたい方でも、納得して利用できます。

なお、セゾンポイントモールを経由すれば、最大30倍のポイントが貯まるためお得です。

クレジットカードの発行を急いでいる方や、ポイント有効期限のないカードをお探しの方におすすめします。

PayPayカード|PayPay銀行ならネットキャッシングで即時振込が可能

- 総合評価

- 口コミ件数 : 件

- 利用金額200円(税込)ごとに最大1.5%のポイント付与

- Yahoo!ショッピングなら5%付与

- 年会費永年無料

|

カード発行にかかる時間 |

7~10日 |

|---|---|

|

融資時間 |

キャッシング審査完了の翌々日 |

|

金利 |

18.0% |

|

限度額 |

審査結果によって異なる |

|

最小の借入金額 |

10,000円~ |

|

クレジットカードのポイント還元率 |

1.0%~1.5% |

|

年会費 |

永年無料 |

|

対象年齢 |

高校生を除く満18歳以上 |

|

海外キャッシング |

○ |

PayPayカードは、ネットキャッシングとATMキャッシングに対応しているカードです。

登録口座がPayPay銀行の場合は即時振込が可能で、曜日と時間帯問わず最短数分で振込融資を受けられます。

金利は18.0%ですが、希望限度額と他社貸付契約の残高の合計が100万円以上の方は、15.0%で借りることが可能です。

注意点として、PayPayカード入会時はキャッシング機能を付けられません。

カードの発行が完了してから、PayPayアプリまたはWEBの会員メニューを開き、キャッシングサービスに申し込みましょう。

キャッシング枠を付帯すれば24時間どこからでもPayPayアプリからキャッシングの申し込みができ、手数料は無料なうえ、登録口座がPayPay銀行ならいつ申し込んでも最短数分で振り込まれます。

キャッシングしやすいのみでなく、PayPayの使い勝手もよい点が、PayPayカードの魅力です。

PayPay残高への直接チャージが可能な唯一のカードのうえに、PayPayポイントも貯まります。

年会費無料にも関わらず、還元率が1.0%と高い点もPayPayカードの強みです。

なお、Yahoo!ショッピングやLOHACOを利用すれば、常に3.0%還元になります。

ソフトバンクまたはワイモバイルの携帯電話料金の支払いでも、ポイントを貯めることが可能です。

ソフトバンクは最大1.5%、ワイモバイルは最大1.0%のポイントが付与されます。

ただし、ソフトバンクポイントで付与されるため、PayPayポイントで受け取るには自動交換の設定が必要です。

PayPay銀行を利用している方や、ソフトバンクユーザーの方におすすめします。

セディナカード|三井住友銀行ATMならキャッシング手数料がかからない

- 総合評価

- 口コミ件数 : 件

- 年会費無料!

- ご加入後、3ヵ月間はポイント3倍!

- ETC・海外でのご利用でわくわくポイント1.5倍!

|

カード発行にかかる時間 |

1~2週間前後 |

|---|---|

|

融資時間 |

1~2週間前後 |

|

金利 |

最大18.0% |

|

限度額 |

1~200万円 ※新規申込みは50万円まで |

|

最小の借入金額 |

10,000円~ ※テレフォン・ネットキャッシングは30,000円~ |

|

クレジットカードのポイント還元率 |

0.5~1.5% |

|

年会費 |

無料 |

|

対象年齢 |

高校生を除く18歳以上 |

|

海外キャッシング |

○ |

セディナカードは、三井住友銀行のATMを利用すれば、いつでも何度でも手数料が無料になるカードです。

三井住友銀行のATMを手数料無料で利用するためには、カード利用分の引き落とし先を三井住友銀行に指定する必要があります。

カード利用分の支払いが実行されたら、翌々月は手数料無料で三井住友銀行のATMを利用可能です。

なお、引き落とし口座を三井住友銀行に指定しておくと、コンビニATMの手数料も月1回まで無料になります。

なお、セブン銀行ATMやイーネットATM、ローソン銀行ATMの手数料は月に3回まで無料です。

キャッシング時の手数料を少しでも抑えたい方は、ぜひ活用してください。

セディナカードでは新規入会の方を対象に、7日間の無利息キャッシング特典(ゼロプラン)を用意しています。

カード加入日から30日以内の初回利用分が対象で、7日以内に返済すれば利息がかかりません。

ただし、海外キャッシングは対象外のため、注意しておきましょう。

セディナカードは、ポイントアッププログラムが豊富なクレジットカードです。

通常の還元率は0.5%ですが、入会後3ヶ月間(加入月含め最大4ヶ月間)はポイント3倍になります。

さらには、次のポイントアップ特典を常に受けられて非常にお得です。

- ETC利用:1.5倍

- 海外でのショッピング利用:1.5倍

- セブン-イレブンでのショッピング利用:3倍

トクトク!ステージという、ポイント倍率アッププログラムが用意されている点も、セディナカードの魅力です。

年間のカードショッピング利用額に応じて、翌年のポイント倍率が次のようにアップします。

|

年間の利用額 |

翌年のポイント倍率 |

|---|---|

|

50万円 |

1.1倍 |

|

100万円 |

1.15倍 |

|

200万円 |

1.3倍 |

三井住友銀行の口座をお持ちの方や、無利息サービスを希望する方におすすめです。

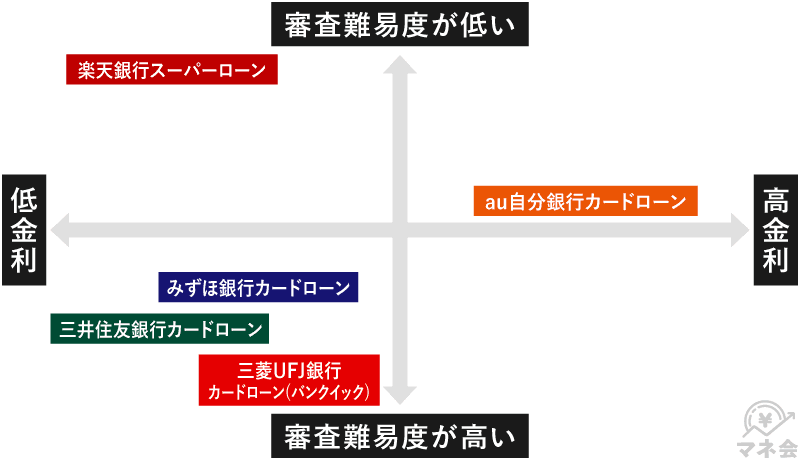

低金利でキャッシングできるおすすめの銀行カードローンランキング

- ほかの借入方法と比較して金利が低い

- 手持ちのキャッシュカードでキャッシングできる場合がある

- 定期的に金利を見直してもらえる可能性がある

金利の低さを重視する方には、銀行カードローンがおすすめです。

上限金利は平均15.0%で、消費者金融やクレジットカードのキャッシング枠と比較して、低金利でお金を借りられます。

銀行によっては、手持ちのキャッシュカードで借入れができるのもよい点です。

新たにローンカードを作りたくない方は、キャッシュカードでの借入れが可能な銀行カードローンを検討しましょう。

定期的に金利の見直しがおこなわれる点も、銀行カードローンの魅力です。

借入残高が100万円オーバーになると、適用金利が徐々に引き下げられます。

また、たとえ少額の借入れであっても、1年以上継続して利用している方は優良顧客とみなされ、金利を引き下げてもらえる可能性があります。

ただし、銀行カードローンは審査厳格化の影響を受けて、審査時に警察庁データベースへの照会をおこなうため、申し込み当日のスピード融資ができません。

場合によっては融資までに1週間以上待たされることもあります。

自身の信用情報に自信がない方や緊急でキャッシングしたい方には消費者金融のカードローンが向いています。

以下でおすすめの銀行カードローン6選を比較しましょう。

|

銀行カードローン |

審査にかかる時間 |

融資にかかる時間 |

金利(実質) |

借入れ限度額 |

最小の借入額 |

無利息期間 |

電話での在籍確認なし |

郵送物なし |

|---|---|---|---|---|---|---|---|---|

|

楽天銀行スーパーローン |

最短即日 |

最短即日 |

年1.9~14.5% |

10~800万円 |

10,000円~ |

なし |

× |

× |

|

auじぶん銀行カードローン |

最短1時間 |

契約手続き完了後最短当日 |

au会員:年0.98~17.50% 通常:年1.48~17.50% |

10~800万円 |

1,000円~(※2) |

なし |

× |

○ |

|

みずほ銀行カードローン |

最短翌営業日以降 |

契約手続き完了後1~2週間ほど |

年2.0~14.0% |

10~800万円 |

利用するATMによって異なる |

なし |

× |

○(※3) |

|

三菱UFJ銀行カードローン(バンクイック) |

最短翌営業日 |

最短翌営業日 |

年1.80~14.60% |

10~500万円 |

1,000円~(※4) |

なし |

× |

○(※5) |

|

三井住友銀行カードローン |

最短翌営業日 |

最短翌営業日 |

年1.50~14.50% |

10~800万円 |

1,000円~ |

最大3ヶ月間 |

× |

○(※6) |

|

ドコモSMTBネット銀行カードローン |

最短即日 |

最短即日 |

年1.59~14.79% |

10~1,200万円 |

10,000円~ |

なし |

× |

○ |

(※2)WEB申込みかつ、普通預金同時申込みをしていない場合

(※3)振込融資は10,000円~

(※4)テレビ窓口でのカード受取りの場合

(※5)ローン契約機で契約の場合

ここからは、人気の銀行カードローンのおすすめをランキング形式で紹介していきます。

楽天銀行スーパーローン|楽天の会員ランクに応じて審査が優遇される

- 申込がスマホ完結で、最短即日融資!

- 上限金利が年14.5%、借入上限額は最大800万円

- 楽天銀行の口座開設不要

- 実質年率

- 年1.90〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

|

初回利用限度額 |

10~800万円 |

|---|---|

|

金利 |

年1.9~14.5% |

|

最小の借入金額 |

10,000円~ |

|

即日融資 |

〇 |

|

WEB完結 |

○ |

|

郵送物なし |

× |

|

電話での在籍確認なし |

× |

楽天銀行スーパーローンは最大限度額800万円のカードローンで、楽天会員ランクに応じて審査が優遇されるという独特なサービスを提供しています(※)。

金利は年1.9%~年14.5%の範囲で設定され、他社への返済のために金利の見直しを検討するカードローンとしても向いています。

ネットからであれば24時間365日即時借入れ・返済が可能という便利なサービスもあるため、お得かつ便利に利用したい方におすすめです。

なお、楽天銀行スーパーローンはメガバンクのカードローンと比較するとまだまだ知名度が低いことから、新規契約・新規融資に前向きであると推測されます。

銀行カードローンを考えている方は、楽天銀行スーパーローンのような比較的新しいネット銀行カードローンが狙い目でしょう。

楽天銀行スーパーローンのお得なキャンペーン情報

楽天銀行スーパーローンは以下の入会キャンペーンをおこなっています。

- 新規入会:1,000ポイント

ぜひ、お得なこの機会に申し込んでみてください。

auじぶん銀行カードローン|最大0.5%の優遇金利が使える

- 年会費&提携ATM手数料0円

- 全国の銀行/コンビニATMで原則24時間365日ご利用OK

- au IDをお持ちの方なら最大年0.5%の金利優遇

- 実質年率

- 年1.48〜17.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

|

初回利用限度額 |

10~800万円 |

|---|---|

|

金利 |

au会員:0.98~17.50% 通常:1.48~17.50% |

|

最小の借入金額 |

1,000円~ ※振込融資は10,000円~ |

|

即日融資 |

○ |

|

WEB完結 |

○ |

|

郵送物なし |

○ |

|

電話での在籍確認なし |

× |

auじぶん銀行カードローンはau会員限定で金利が0.1%優遇、借り換えであれば0.5%優遇という特典があるカードローンです。

通常金利は年1.48%~17.5%ですが、適応される上限利率が17.5%だった場合、auユーザーなら17.0%でキャッシングできる可能性があります。

限度額の最大は800万円、毎月の返済は1,000円から、パソコンやスマホを使って申し込みから借入れまで完了でき、利用明細もWEBで確認できるため郵送物もありません。

auIDを持っている方や、郵送物なしのカードローンを探している方におすすめです。

auじぶん銀行カードローン(じぶんローン)のお得なキャンペーン情報

auじぶん銀行カードローンでは2023年3月現在、新規契約で1,500Pontaポイントがもらえるキャンペーンを開催しています。

加えて新規契約日の翌月末時点の借入残高に応じて、最大10,00Pontaポイントももらえるため、非常にお得です。

借入残高ごとの進呈ポイント数を次にまとめました。

|

借入残高 |

進呈ポイント数 |

|---|---|

|

25万円以上50万円未満 |

2,500ポイント |

|

50万円以上100万円未満 |

5,000ポイント |

|

100万円以上300万円未満 |

10,000ポイント |

キャンペーンへの申し込み期間は、2023年2月1日から2023年4月30日までです。

みずほ銀行カードローン|e-netのATMの時間外手数料が月3回まで無料

- 金利年2.0%~14.0%と納得の金利!

- 最高ご利用限度額800万円

- 住宅ローンをご利用の方はさらに金利を年0.5%引き下げ

- 実質年率

- 年2.00〜14.00%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短当日

- 融資時間

- 最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

|

初回利用限度額 |

10~800万円 |

|---|---|

|

金利 |

2.0~14.0% |

|

最小の借入金額 |

利用するATMによって異なる |

|

即日融資 |

× |

|

WEB完結 |

○ |

|

郵送物なし |

○ ※WEB申込みかつ、普通預金同時申込みをしていない場合 |

|

電話での在籍確認なし |

× |

みずほ銀行カードローンは最大限度額800万円、金利は金利年2.0%~14.0%、パソコン・スマホで24時間申込可能、返済額は毎月2,000円からというカードローンです。

みずほマイレージクラブ会員であれば月末時点にカードローンのお借入残高がある場合、翌々月の以下ATMの時間外手数料・利用手数料が無料、イーネットATM月3回まで0円という特典もあるため、ATM利用時に手数料を払いたくないという方におすすめです。

三菱UFJ銀行カードローン(バンクイック)|口座開設しなくても申込できる

- 金利年1.4%~年14.6%!

- 最高800万円までご融資可能!

- 借入可能かお試し診断あり!

- 実質年率

- 年1.40〜14.60%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短翌日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

|

初回利用限度額 |

10~500万円 |

|---|---|

|

金利 |

1.80~14.60% |

|

最小の借入金額 |

1,000円~ ※振込融資は10,000円~ |

|

即日融資 |

× |

|

WEB完結 |

○ |

|

郵送物なし |

○ ※テレビ窓口でのカード受取りの場合 |

|

電話での在籍確認なし |

× |

三菱UFJ銀行カードローンは「バンクイック」という最大限度額500万円、金利年1.8%~年14.6%、返済額月1,000円からのカードローンを提供しています。

パソコン・スマホ・アプリを利用することで、WEB上で申し込みから借入れまでが完結でき、ATMでは三菱UFJ銀行だけではなく、セブン銀行ATM・ローソン銀行ATM・イーネットATMも手数料無料で利用できます。

三菱UFJ銀行の口座を開設する必要もないので、自由度が高く、利便性が高いカードローンです。

三井住友銀行カードローン|手持ちのキャッシュカードで借り入れ可能

- 上限金利が年14.5%、最短当日融資

- WEB完結可能で、郵送物も原則なし(※)

- 三井住友銀行の普通預金口座も不要

- 実質年率

- 年1.50〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 申込完了後最短当日

- 融資時間

- 申込完了後最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

|

初回利用限度額 |

10~800万円 |

|---|---|

|

金利 |

1.50~14.50% |

|

最小の借入金額 |

1,000円~ |

|

即日融資 |

× |

|

WEB完結 |

○ |

|

郵送物なし |

○ ※ローン契約機で契約の場合 |

|

電話での在籍確認なし |

× |

三井住友銀行カードローンは最大限度額800万円、金利年1.5%~14.5%、毎月2,000円からの返済に対応、三井住友銀行と提携コンビニATM手数料無料のカードローンです。

返済日も毎月5日・15日・25日・月末という4つから選べるほか、自動引き落としやネットバンキングでの返済にも対応しています。

WEB完結にも対応しており、24時間いつでも申込可能で、三井住友銀行のキャッシュカードを持っていれば、審査後はそのままキャッシュカードをすぐに借入れができます。

ドコモSMTBネット銀行カードローン|口座があれば最短当日中の借入が可能

- 借入・返済時の提携ATM手数料0円。

- SBI証券口座保有登録済または、ドコモSMTBネット銀行取り扱い住宅ローン残高がある場合年0.5%引き下げ!

- 毎月のご返済は2000円から!

- 実質年率

- 年2.64〜14.94%

- 借入限度額

- 10万円〜1,000万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

|

初回利用限度額 |

10~1,200万円 |

|---|---|

|

金利 |

1.59~14.79% |

|

最小の借入金額 |

10,000円~ |

|

即日融資 |

○ |

|

WEB完結 |

○ |

|

郵送物なし |

○ |

|

電話での在籍確認なし |

× |

状況別でおすすめのキャッシング先の選び方

状況別でのキャッシング先のおすすめの選び方は次のとおりです。

- 今すぐキャッシングしたいなら即日融資が利用できる消費者金融を選ぶ

- 急ぎでない場合は低金利でキャッシングできる銀行カードローンを選ぶ

- 短期間で返済可能なら無利息期間がある消費者金融を選ぶ

- 気軽に取引をしたいなら借りやすさ(利便性)で選ぶ

- 海外キャッシングをするならキャッシング枠付帯のクレジットカードを選ぶ

それぞれ解説します。

今すぐキャッシングしたいなら即日融資が利用できる消費者金融を選ぶ

今すぐお金が必要な場合、大手消費者金融の利用がおすすめです。

銀行からの借入は金利が低いことが特徴ですが、審査に時間がかかります。銀行の審査では、反社会的勢力への融資を防ぐためのデータベースチェックがおこなわれていて、この手続きだけでも1日以上かかることが多いのです。

そこで、即日審査をおこなっている消費者金融カードローンを利用しましょう。即日審査とは、申し込みをしたその日から審査が開始されるサービスです。

即日審査をおこなっている消費者金融であれば、無駄な待ち時間を減らしてキャッシングすることができます。さらに、すべての手続きがオンラインでおこなえる消費者金融も増えてきました。スマホやPCから必要な情報を入力するだけで申し込み手続きが完了します。

申し込みの前に、審査の受付時間を確認しましょう。審査が受けられるのは営業時間内に限られるため、その時間を過ぎてしまうと翌日以降の審査となってしまいます。

特に急ぎでお金が必要な時は、余裕を持った早めの申し込みが必要です。

急ぎでない場合は低金利でキャッシングできる銀行カードローンを選ぶ

「お金が必要ではあるものの、数週間程度なら待てる」という方には銀行カードローンがおすすめです。

銀行カードローンは消費者金融カードローンやクレジットカードのキャッシングに比べて審査に時間がかかる一方、高額融資にも対応し金利が低めであるメリットがあります。

定期的に金利の見直しがおこなわれ、借入残高が100万円オーバーになると、適用金利が段階的に引き下げられる場合があるのも銀行カードローンのよい点です。

ただし審査は厳しめの傾向があるため、審査に通る自信がない方には消費者金融カードローンをおすすめします。

審査が甘いというわけではありませんが、消費者金融カードローンの審査通過率は45.0〜50.0%と、銀行カードローンの10.0〜15.0%に比べると圧倒的な高水準です。

審査に通る自身がない場合は、消費者金融カードローンを選ぶと安心です。

短期間で返済可能なら無利息期間がある消費者金融を選ぶ

多くの消費者金融カードローンは、新規顧客を対象に無利息期間を設けています。

無利息期間とは、借入金額に対して利息(金利)がかからない期間のことです。

無利息期間中の返済が可能であれば、利息0円でお金を借りられるため、10万円以下の少額融資であれば、無利息期間中の全額返済も現実的でしょう。

一方、銀行カードローンやクレジットカードのキャッシングには無利息期間がありません(※)。

少しでも利息をおさえてキャッシングをしたい方は、消費者金融カードローンを選びましょう。

気軽に取引をしたいなら借りやすさ(利便性)で選ぶ

キャッシング先を選ぶ際は、借りやすさ(利便性)を比較することも大切です。

店舗の多い大手や、コンビニATMなどの提携ATMが多いサービスやを選ぶと出先で気軽にお金を引き出せます。

また、消費者金融カードローンや銀行カードローンの場合は専用アプリを使って借り入れ・返済ができるWeb完結サービスの有無も確認しておくと、より便利にキャッシングを利用できます。

クレジットカードにキャッシング枠を付けている場合、キャッシュカードをATMに挿入し暗証番号を入れるだけで手軽にお金が借りられるのがメリットです。

ただし、利用限度額はクレジットカードのショッピング枠と分け合います。

たとえばショッピング枠100万円のカードでキャッシング枠10万円分を利用した場合、残りのショッピング枠は90万円になるため、場合によっては希望する金額をキャッシングできないデメリットに注意が必要です。

海外キャッシングをするならキャッシング枠付帯のクレジットカードを選ぶ

旅行や出張で外国に行く時には金銭面での心配がつきものです。特に、現地の通貨を持つことは、小さな買い物や交通費、さらにチップなど、様々な場面で必要となります。

そのような状況でクレジットカードの海外キャッシングが役に立ちます。

今では多くの場所でクレジットカードが利用できますが、それでも現金が求められることもあります。空港などで外貨を交換する場合、高い手数料がかかることがありますが、クレジットカードのキャッシングを使用することで手数料を抑えることができます。

キャッシングをするためには、まず使用するカードが外国で利用できるか確認しましょう。一部のカードでは利用前に設定が求められることもありますので、注意が必要です。

その後、VISAやJCB、MasterCardのロゴが書かれているATMを探し、カードを挿入、画面の指示に従って言語を選択し、暗証番号を入力。取引の種類や金額を選択することで、現地通貨をその場で借りることができます。

海外キャッシングは国内の主要クレジットカード会社であれば、低い手数料で外貨両替が可能で、少額から利用が可能です。また、必要な金額だけを都度引き出すことができるため、無駄なお金を持ち歩くリスクが減ります。

さらに、24時間利用可能なATMも多いため、時間を気にする必要もありません。

ただし、ATMを頻繁に利用すると手数料の支払いが多くなるため、効率的に利用することを意識しましょう。

キャッシングの流れ

キャッシングを利用する際には、大きくわけて「業者選定→申し込み→審査→契約→融資→返済」の流れをとります。

それぞれのステップについて、順番に説明していきましょう。

キャッシングの流れ①業者選定

「どこの会社のどのサービスを使えばいいんだろう?」という、誰もが向き合う課題を検討していくのがこのステップです。

クレジットカードのキャッシング機能か、カードローンを利用したキャッシングか。銀行カードローンか、消費者金融か。

様々な会社が多種多様なサービスを提供しているため、迷わない方が難しいかもしれません。

「最高の業者を利用したい!」と思われるかもしれませんが、キャッシングの業者選定において全員に当てはまるベストアンサーはありません。

一人ひとりのニーズに合わせたサービスを選定していくことが大切です。

キャッシングの流れ②申し込み

利用したい会社を選んだら、次は申し込みです。

「あなたの会社でキャッシングを利用したいです」という申請を行う必要があります。

とはいえ、手続き自体はそこまで難しいものではありません。

店舗窓口やインターネット、電話や郵送などを通じて、キャッシングをしたい旨を伝えるのみです。

その際には、名前・住所・勤務先・収入などといった個人情報の申告と、それを証明する書類の提出が必要になります。

この情報をもとに、次のステップである「審査」が始まるのです。

キャッシングの流れ③審査

「キャッシングしたいけど、ちゃんと借りられるのかな?」と思っている方もいるでしょう。

その点を決めていくのが、「審査」のステップになります。

キャッシングは手軽で便利ですが、「会社からの借金」である以上は、会社もお金を貸してよい案件なのかどうかを判断する必要があります。

ちゃんと返済してくれるかどうか、申告内容にウソはないか、などを確認しなくてはならないのです。

申告した情報や信用情報などをもとに総合的に判断された結果、審査の可否が決定します。

キャッシングの流れ④契約

「この人にお金を貸したい!」ということになれば、いざ契約です。

金融取引である以上は、双方の合意のうえで法的手続きを行う必要があります。

契約書類に双方が合意の署名捺印をした時点で、契約成立となります。

キャッシングの流れ⑤融資

契約が締結されれば、念願の借入れに進むことができます。

ATM・ネット・電話・郵送などを介して、必要な現金をキャッシングしましょう。

キャッシングの流れ⑥返済

借りたお金は、きちんと返さなくてはなりません。

選択した返済方法と返済期日に従って返済しましょう。

お金を貸してくれる機関には、様々な返済方法やプランが用意されています。

専門家からのコメント

キャッシングを利用する際の返済方法はできるだけ「1回払い」を選択するようにしてください。

リボ払いだと毎月の返済額が少額で固定されているため、1回払いより返済期間が長くなり、その分利息負担も大きくなります。

反対にキャッシングを利用するなら、1回で返済できる額に留めるよう心がけましょう。

キャッシングの注意点

キャッシングを利用する際の注意点は次のとおりです。

- 審査なしで即日キャッシングできるカードローンは違法業者の可能性が高い

- 即日キャッシングするには審査受付終了時間の1時間前までに申し込む

- 即日キャッシングを希望するなら借入限度額を低めに設定する

- 長期休みは混雑するため即日キャッシングが難しい

それぞれ解説します。

審査なしで即日キャッシングできるカードローンは違法業者の可能性が高い

「審査なし」「審査激甘」「誰でも借りれる」「ブラックOK」など、甘い言葉で勧誘するカードローン業者は違法業者である可能性が高いので注意しましょう。

カードローン会社は利用者の返済能力や信用情報を確認することが義務付けられているため、審査なしと表示しているカードローンは法律に違反していることになります。

貸金業法十六条「誇大広告の禁止等」では、借入れが容易であることを過度に強調し、消費者の借入意欲をそそるような表示又は説明を禁止している点も重要なポイント。

つまり、そもそもカードローン業者は「審査が甘い」などの表現は使ってはいけません。

違法業者が運営するカードローンは審査なしで借りられるかもしれませんが、法外な金利設定や、悪質な取り立て、個人情報の悪用などにより、トラブルに巻き込まれる可能性もあります。

自宅や職場への訪問によって、自分以外の人にも迷惑がかかるケースもあるので、「審査なしで即日融資可能」と謳う広告・勧誘を見かけても絶対に利用してはいけません。

専門家からのコメント

みなさんも、「審査の甘さ」を謳うカードローン業者からの借り入れが不適切であることは知っているはずです。

しかし、お金が本当に必要なときには、冷静な判断ができなくなります。

最近は、専業主婦(夫)向けのカードローンなど、貸金業法を順守しているカードローン会社から、多様なニーズに応えるサービスが提供されています。

違法業者からの借り入れは、絶対に避けるようにしましょう。

即日キャッシングするには審査受付終了時間の1時間前までに申し込む

大手消費者金融カードローンの多くは即日キャッシングに対応しており、申し込みを24時間受け付けていますが、いつでも審査をおこなうわけではありません。

即日キャッシングをするには、審査対応時間内に審査を完了させる必要があります。

即日キャッシングできるカードローンの審査対応時間は以下のとおりです。

| カードローン名 | 審査対応時間 |

|---|---|

| アイフル | 9:00〜21:00 |

| アコム | 9:00〜21:00 |

| プロミス | 9:00〜21:00 |

| レイク | 8:10〜21:50 |

| SMBCモビット | 9:00〜21:00 |

確実に即日キャッシングを受けたい場合は、審査受付時間の1時間ほど前には申し込みを完了しておきましょう。

審査受付時間ギリギリに申し込みをおこなうと、審査・融資が翌日以降にずれ込む可能性が高いためです。

カードローン審査は一般的に、申告情報が借入基準を満たしているかを機械的に判断する仮審査と、申告された情報が事実かを有人によって確認する本審査に分けられます。

本審査では、本人確認書類などのチェックや、申告された勤務先で働いているかどうかの在籍確認、申込者の信用情報確認などが、人の手で細かくチェックされるといわれています。

本審査が行われる時間帯は限られていることが多く、即日融資を希望するのであれば、本審査が可能な時間帯の1時間前までに申し込むのが無難です。

受付担当者に急いでいることを伝えると優先的に審査を進めてくれる可能性がある

カードローン会社のフリーダイヤルや相談窓口に連絡すると、審査を優先的に行ってくれる可能性があるので覚えておきましょう。

例えばアイフルは、申し込んで受付完了メールが届いたあと、受付時間の9:00~21:00までにフリーダイヤル(0120-337-137)へ連絡すると、優先して審査を開始すると明記しています。

お申込みが完了後、【アイフル】カード申込・受付完了メールが届きましたら、メールにてご連絡をお願いします。

アイフルに限らず、相談窓口に連絡し、事情を説明すれば審査を優先的に行ってくれるかもしれないので、即日融資を希望する人は活用してみてください。

即日キャッシングを希望するなら借入限度額を低めに設定する

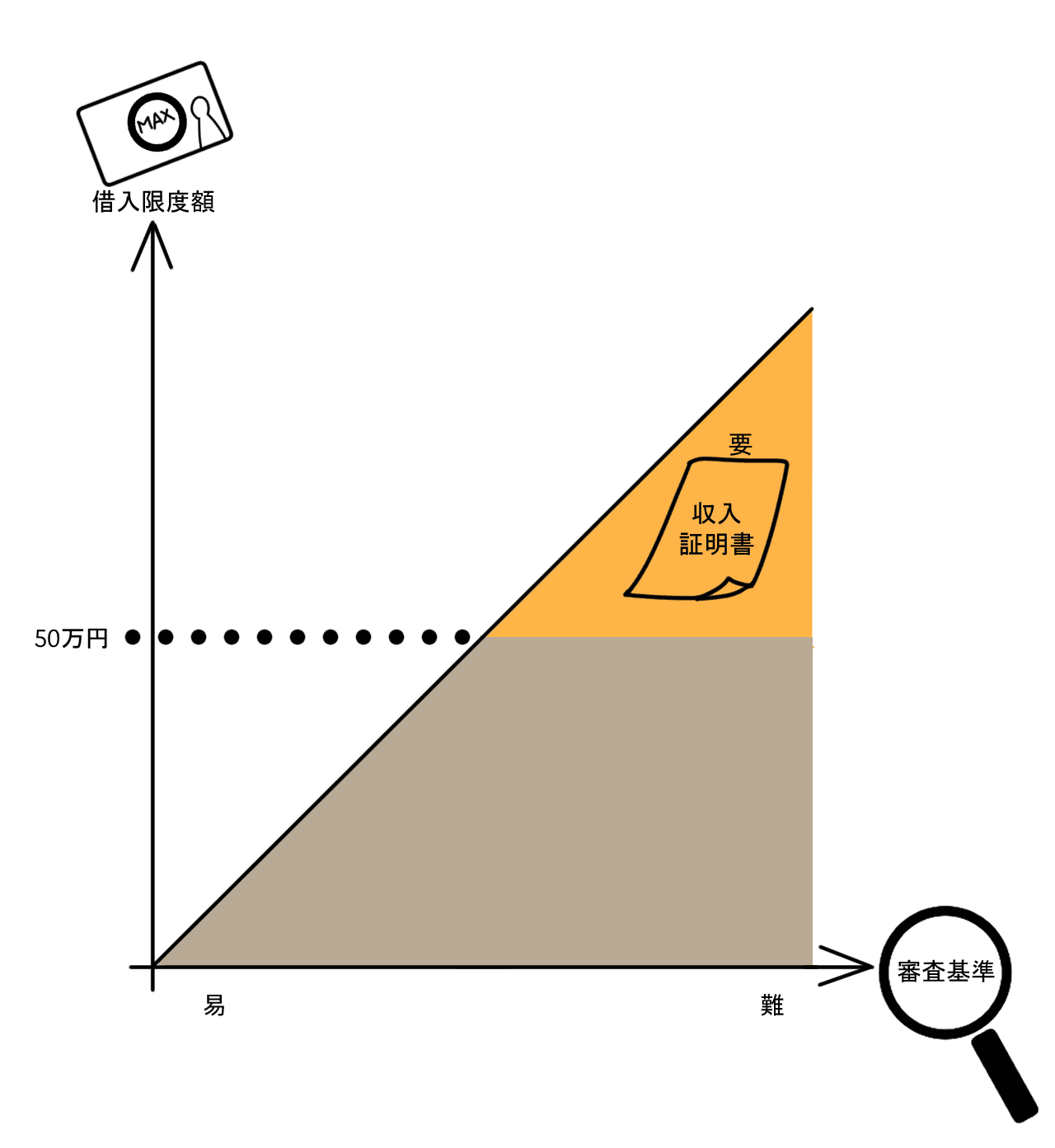

希望する借入限度額を低めに設定すると、審査のハードルが下がり、即日キャッシングがしやすくなるかもしれません。

借入限度額が高いほど、申込者の返済能力や信用情報は厳しくチェックされるのが一般的です。

カードローン会社によっては、50万円以上の借入れを希望する場合、本人確認書類に加えて収入証明書の提出を求められるため、審査により時間がかかることもあります。

例えば、アイフルでは限度額が50万円を超える場合や、他社からの借入れを含めて100万円を超える場合、収入証明書類の提出が必要と明記しています。

また、消費者金融カードローンは原則として年収の3分の1を超える貸付を禁止する「総量規制」の対象となるため、希望する借入限度額が高いほど審査のハードルは高くなるといえるでしょう。

スピーディな審査を希望するのであれば、借入限度額は低めにして申し込むことをおすすめします。

具体的には10万円程度の少額融資が目安といえるでしょう。

専門家からのコメント

総量規制は、借りすぎにより月々の返済ができなくなることを防ぐために作られた制度です。

この制度のため、ご自身が希望する金額を借りることができないこともありますが、返済に困り生活が破綻することを防ぐためのものですのでご自身の生活を守るためと理解しましょう。

長期休みは混雑するため即日キャッシングが難しい

即日キャッシングを希望するなら、出費が多くなり新規申込が殺到することが予想される長期休暇前は避けましょう。

例えば、年末年始、お盆、ゴールデンウィークなどの長期休暇では、お年玉や旅費などでまとまったお金が必要になり、カードローンを頼る人が多くなるとされています。

長期休暇前は申し込みが殺到し、審査が混雑するため、審査結果が出るのも遅くなるかもしれません。

審査がスムーズに完了できない場合、即日融資も難しくなるため、長期休暇前の平日など、混雑しないタイミングで申し込むことをおすすめします。

キャッシングのメリット

キャッシングは非常に便利なサービスですが、メリットがあればデメリットもあります。

両者をきちんと理解していることが、キャッシングサービスを有効活用するための重要なポイントです。

特にデメリットについては、「知っている」ことが非常に重要になります。

リスク管理の第一歩はリスクを把握することであり、予想ができていればそれに伴った対策を講じることができるというものです。

ここでは、キャッシングの便利なポイントと気を付けたい注意点をそれぞれ紹介しましょう。

キャッシングを利用する際には、ぜひ一度目を通していただくとよいでしょう。

キャッシングには、3つの大きなメリットがあります。

- 短時間で手軽にお金を借りることができる

- 「いつでも」「どこでも」現金を手にすることができる

- 保証人や担保なしでも利用することができる

短時間で手軽にお金を借りることができる

必要なときにすぐにお金を用意することができれば、これほど便利なものはありませんよね。

そんな希望を叶えるのが、キャッシングの特長です。

キャッシングは申し込みから融資までの時間が短い傾向にあり、特に消費者金融カードローンであれば最短3分での即日融資が可能です。

また、あらかじめクレジットカードにキャッシング枠を付帯していれば、お金が必要になったタイミングですぐにキャッシングができます。

短時間で手軽に現金を手に入れたいと思っている方にとって、キャッシングは非常に便利なサービスであるといえるでしょう。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

「いつでも」、「どこでも」現金を手にすることができる

ATMや専用アプリを通じて、いつでもどこでもお金を借りられるのがキャッシングの利点です。

店舗窓口の営業時間を過ぎてしまっていても、最寄りのATMから何時でもお金を引き出すことができるというのはうれしいですね。

クレジットカードのキャッシングであれば、海外でも現金を引き出すことができます(※)。

国内だけでなく海を越えてもお財布のサポートをしてくれるとは、大変心強いサービスです。

保証人や担保なしでも利用することができる

通常、お金を借りる際には保証人や担保が必要であるという考え方が一般的です。

しかし、キャッシングは基本的に担保や連帯保証人なしでお金を借りられます。

初回契約の場合は限度額が50万円ほどと安めに設定され、貸し倒れのリスクが比較的少ないからです。

家族や知人に連帯保証人をお願いすることに抵抗がある方や、担保に入れられるものを持っていない方は、キャッシングを利用しましょう。

専門家からのコメント

連帯保証人は、借金をした人が返済できなくなった際にその人に代わって支払いをしなければならない点で他人の借金を肩代わりするのと同じような意味合いを持ちます。

そのため、連帯保証人になる行為は、多大なリスクをはらみます。

余計なトラブルを回避するためにも安易に連帯保証人になることは避けましょう。

キャッシングのデメリット

キャッシングには、下記のようなデメリットがあります。

お金がかかわるサービスなので、事前にしっかりとチェックしておきましょう。

- 利息が発生する

- 信用情報に影響を与える

- 紛失・盗難に伴う不正利用のリスクがある

利息が発生する

キャッシングとは会社からの借金であり、借りたお金に対しては当然ながら利息が発生します。

「そんなことは当たり前だ!」と思うかもしれませんが、手軽なキャッシングを利用しているうちに利息が膨らんでいた、ということは十分にあり得ます。

特にクレジットカードのキャッシング機能は、普段利用しているカードとATMで現金を引き出すことができるため、安易な利用を招きかねないのです。

いくら利息を支払っているのか、という点は常に確認しておきましょう。

なおかつ、余裕があるときに一括返済をしたり、借入件数が増えた場合にはおまとめローンを活用したりと、利息を最大限に抑える工夫ができるとよいでしょう。

専門家からのコメント

利息、支払総額をおさえるには、金利を下げることと早めに返済することがポイントです。

ただし、金利交渉は相手があることです。こちらでできることは、早めに返済することになります。

一括返済ができなくても、お金の余裕がある時に繰上返済することで早めに返済ができ、利息、支払総額をおさえることにつながります。

信用情報に影響を与える

クレジットカードやカードローンを利用する際には、その内容が信用情報機関を通じて記録されます。これが信用情報です。

信用情報とは、「お金をきちんと払うことができる」というような、個人の信用に関する記録です。

キャッシングを利用した際にも、その旨がこの信用情報に記録されていきます。

今後、住宅ローンや自動車ローン、ショッピングローンやカードローンを利用することがあるかもしれません。

その際には、信用情報を確認して審査がおこなわれます。

キャッシング借入額が大きかったり延滞の記録があったりすれば、審査にマイナスの影響をもたらす可能性があります。

キャッシングの利用履歴が今後のローン審査において直ちにマイナスの影響を与えるとは言い切れませんが、審査内容は各社によって異なります。

取引の内容が記録されていることを念頭に置きましょう。

紛失・盗難に伴う不正利用のリスクがある

ローンカードやクレジットカードを紛失したり盗難されたりするなどで、不正利用の被害に遭ってしまった場合の損害は計り知れません。

しかし、キャッシングを提供しているカードローンやクレジットカードのなかには、カードが不正利用に遭った場合でも補償を行わない旨を規約に明記しているものが珍しくありません。

クレジットカードの場合、ショッピング機能には補償があるものの、キャッシング機能には補償がないというケースもあります。

なぜなら、カードをリーダーに通すだけで利用できることがあるクレジットカードのショッピング機能に対して、キャッシングを行う際は原則的に暗証番号認証が必要となるからです。

暗証番号が知られなければ安心の仕組みですが、そのために万が一不正利用されてしまっても補償されないことがあるのです。

キャッシングであっても、不正利用に対して十分な補償が用意されている会社もあります。

キャッシングを利用する際には、事前に会社による補償の有無を確認しておきましょう。

キャッシングする際によくある質問

キャッシングを利用する際の、次の疑問への回答をまとめました。

- キャッシングをするならどこがいい?:ニーズによって異なる、急いでいる場合は消費者金融カードローン

- 在籍確認なしのキャッシング先は?:在籍確認は必ず実施されるが、アコム・プロミス・アイフル・SMBCモビットは電話連絡なし

- 未成年でもキャッシングを利用できる?:18歳未満の未成年はキャッシングを利用できない

- 無職におすすめのキャッシング先は?:消費者金融カードローン、配偶者貸付、内定者向けローン、専業主婦でも申込めるカードローンなど

- 誰でも借入できるクレジットカードはある?:ない

- 極甘審査のおすすめファイナンスはある?:ない

- 10万円などの少額キャッシングにおすすめの会社は?:無利息期間ならプロミス・レイク、融資スピードならアコム・アイフル

- キャッシングの履歴はいつまで残る?:契約期間中および契約終了後5年以内

- クレジットカードを使ったキャッシングをしない方がいいケースとは?:一括での返済が難しいような金額を借りたい、クレジットカードの盗難がしない、支払いを延滞しない自信がない

それぞれ詳しく解説します。

キャッシングをするならどこがいい?

おすすめのキャッシング先は目的によって異なります。

目的ごとのおすすめキャッシング先は、次のとおりです。

- 今すぐにお金が必要:即日融資に対応している大手消費者金融カードローン

- 高額を借りたい、低金利がよい:銀行カードローン

- キャッシングの審査に自信がない:中小消費者金融カードローン

- 10万円未満の少額融資を希望、海外キャッシングも利用したい:クレジットカード

今すぐお金が必要な場合は、大手消費者金融カードローンがおすすめです。

土日祝日問わず最短20~30分ほどで融資を受けられるため、急ぎで現金が必要な場合も安心して申込めます。

大手消費者金融の多くは、新規契約の方を対象に無利息サービスも提供しており、利息をお得にしたい方からも人気を得ています。

大手消費者金融の審査に通る自信がない方には、比較的柔軟な審査が期待できる中小消費者金融カードローンをおすすめします。

ただし、ほかのキャッシング方法と比較して金利が高い傾向にあるため、大手消費者金融の審査に落ちた場合に検討しましょう。

注意点として、中小消費者金融のなかにはヤミ金(闇金)が紛れている危険性があります。

中小消費者金融を利用する際は、貸金業法に基づいて運営している正規の業者か確認したうえで申し込みましょう。

マネ会で紹介している中小消費者金融は、いずれも正規の業者のため安全です。

在籍確認なしのキャッシング先は?

在籍確認なしで利用できるキャッシング先はありません。

しかし、大手消費者金融の多くは電話による在籍確認をなしとしています。

書類の提出で在籍確認が完了するため、職場に電話をかけてほしくない方は検討してみてください。

大手消費者金融カードローンのなかで、電話での在籍確認がない業者は次のとおりです。

- アコム(※)

- プロミス

- アイフル

- SMBCモビット

注意点として、電話での在籍確認なしの場合でも、審査結果によっては電話連絡が実施される場合があります。

電話による在籍確認なしでカードローンの審査に通りやすくする方法はこちらの記事を参考にしてください。

未成年でもキャッシングを利用できる?

18歳未満の未成年の方は、キャッシングを利用できません。

成年年齢の引き下げにより、18歳の方でも申し込み可能な業者はありますが、いずれも高校生の場合は申し込み不可です。

無職におすすめのキャッシング先は?

無職の方が利用できるキャッシング方法は、次のとおりです。

- 消費者金融カードローン

- 配偶者貸付

- 内定者向けローン

- 生命保険の契約者貸付

- ゆうちょの自動貸付

- 不動産担保ローン

- リバースモーゲージ

ただし、カードローンは無職の方だと審査を通過することが難しいため、注意しておきましょう。

消費者金融も銀行カードローンも、安定した収入を申し込み条件としているからです。

しかし、アルバイトや在宅ワークで定期収入がある方であれば、審査に通過する可能性はあります。

家賃収入や配当金も収入として認められる可能性があるため、該当する方はカードローンを検討してみてください。

なお、失業が決まっているものの現在は会社に在籍している方も、消費者金融カードローンの審査を通過できる可能性があります。

配偶者に安定した収入があり同意を得られる方は、配偶者貸付を利用しましょう。

配偶者貸付が利用できない方には、専業主婦の方でも利用できるカードローンがおすすめです。

ただし、利用可能な年齢や金額に上限があります。

収入が年金のみの方には、三菱UFJ銀行カードローン(バンクイック)をおすすめします。

公式サイトにて、収入が年金のみでも申込める旨が記載されているからです。

無職・収入なしでもキャッシングできる方法について詳しくはこちらの記事を参考にしてください。

誰でも借入できるクレジットカードはある?

誰でもかりれるクレカは、ありません。

クレジットカードのキャッシング枠に申込む際には、必ず審査がおこなわれるからです。

なお、クレジットカードを発行する際にも審査がおこなわれるため、誰でも利用できるようなことはありません。

クレジットカードのキャッシング枠の審査は、総量規制の対象になります。

キャッシング枠の希望額と他社借入額の合計が年収の3分の1を超える場合、キャッシング枠の審査に落ちるため注意しておきましょう。

注意点として、キャッシング枠の限度額は必ずしも希望通りにはなりません。

キャッシング枠の申込時に希望額を入力できる場合でも、実際の限度額は審査によって決まるからです。

初めてクレジットカードを発行する場合、高額すぎるキャッシング枠は設定できない傾向にあります。

設定されたキャッシング枠が物足りない場合は、カードの利用実績を積んでからキャッシング枠の増枠審査に申し込みましょう。

極甘審査のおすすめファイナンスはある?

極甘審査で誰でも借りれるキャッシング業者は存在しません。

「誰でも審査に通る」「即日融資ぜったいにとおる」などと謳うローン会社は、ヤミ金(闇金)などの違法業者のみのため、絶対利用しないでください。

正規の業者に極甘審査を謳うところがない理由は、金融庁によって次のように定められているからです。

誇大広告の禁止に加え、顧客を誘引するためもっぱら低利の貸付けを広告するにも関わらず、実際には高利で貸付けることや、返済能力のない者を勧誘するような表示をすることなどが禁止されました。

どこのキャッシング業者の審査にも通らないときは、極甘審査を謳う業者が魅力的に感じるかもしれません。

しかし、貸金業法に違反している業者を利用すると、高額な利息を請求されます。

脅迫のような取り立て行為がおこなわれる危険性も高いため、絶対に利用しないでください。

貸金業法に基づいて運営している業者のなかに、審査の無いキャッシング業者は存在しません。

キャッシング業者に申込む際は、審査がある旨をきちんと記載している正規の業者を選びましょう。

貸金業者について不安がある場合は、できるだけ名前をきいたことがある大手を利用すると安心です。

大手であれば貸金業法などの法令違反の心配はありません。

絶対にしてはいけないのは、お金が急に必要になったからといって、街角で看板だけで宣伝していたり、電柱などに張り紙してあるような業者です。

ヤミ金(闇金)の可能性もあるため、大変危険です。

10万円などの少額キャッシングにおすすめの会社は?

少額のキャッシングを希望しているのであれば、無利息期間があるサービスもしくは1,000円単位で細かく借入れができるサービスがおすすめです。

大手消費者金融カードローンの多くは、新規契約の方を対象に無利息サービスを提供しており、お得に借入れできます。

無利息期間を重視する方には、プロミスとレイクがおすすめです。

プロミスは、借入日の翌日から30日間無利息で利用できます。

他社は契約日の翌日から無利息期間がスタートするため、すぐにお金を借りる予定がない方にはプロミスが最適です。

レイクは、契約金額によって適用される無利息期間が変わります。

- WEB申込みで契約額50万円未満の方:60日間無利息

- WEB申込みで契約額50万円以上(お借入れ額1万円でも可能)の方:365日間無利息

50万円未満までの融資なら約2ヶ月以内の返済で利息0円になるため、レイクでお得に借入れできるでしょう。

【PR】Sponsored by SMBCコンシューマーファイナンス株式会社 プロミス:※主婦・学生:安定した収入がある方に限ります。 ※30日間無利息サービス:メールアドレス登録とWeb明細利用の登録が必要です。 ※本日中の借入:一部21時までの店舗もあり。詳しくはホームページをご確認下さい。 ※WEB契約で即日振込:平日14時までにWEB契約完了が必要です。 ※審査・融資時間:お申込み時間や審査によりご希望に添えない場合がございます。 ※仮審査結果ご確認後、本審査が必要になります。 ※新規契約時のご融資上限は、本審査により決定となります。 【PR】Sponsored by 新生フィナンシャル株式会社 レイク: 【審査について】 ※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。 ※一部金融機関および、メンテナンス時間等を除きます。 ※審査結果をご確認いただける時間:8時10分~21時50分(毎月第3日曜日は、8時10分~19時) ※上記以外の時間帯は、審査結果をメールなどでお知らせいたします。 ※お申込みの時間帯によって、当日中のご融資ができない場合があります。 【無利息期間について】 ※365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。 ※60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。 ※365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。 【ご利用対象・貸付条件について】 ※パート・アルバイト:安定した収入がある方に限る ※ご融資額:1万円~500万円 ※ご利用対象:満20歳~70歳(国内居住の方、日本の永住権を取得されている方) ※必要書類:運転免許証等 ※収入証明(契約額に応じて、レイクが必要とする場合) ※<a href="https://lakealsa.com/" target="_blank">貸付条件はこちら</a>

融資スピードを重視する方には、最短3分で審査が完了するプロミスがおすすめです(※)。

キャッシングの履歴はいつまで残る?

クレジットカードやカードローンの契約内容や返済状況などの利用履歴は信用情報として信用情報機関に保存されます。

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

信用情報が保存されるのは、「契約期間中および契約終了後5年以内」です。

つまり、5年が経てばキャッシング履歴は消えるといえます。

気になるのは、キャッシングを利用した履歴がほかのローン審査に悪影響を与えるかどうかということではないでしょうか。

結論をいうと、過去のキャッシング利用履歴が必ずしもマイナスな影響を与えるわけではありません。

過去に延滞した履歴や現在借り過ぎているといった履歴はマイナスな情報となる可能性がありますが、滞りなく返済している場合や、総量規制に抵触しない程度の借入れである場合では「問題なし」とみなされる可能性もあります。

クレジットカードを使ったキャッシングをしない方がいいケースとは?

クレジットカードでキャッシングをしないほうがよいケースは、次のとおりです。

- 一括での返済が難しいような金額を借りたい

- クレジットカードの盗難が心配

- 支払いを延滞しない自信がない

クレジットカードのキャッシングは金利が高めに設定されており、長期的な借入れに向いていません。

高額融資を希望する場合は、ほかのキャッシング方法のほうが適しています。

クレジットカードの盗難が心配な方にも、キャッシング枠の利用はおすすめできません。

万が一カードが盗難に遭った場合、キャッシング枠の不正利用分は補償されないケースが多いからです。

キャッシング利用分の支払いを延滞しない自信がない方にも、クレジットカードの利用はおすすめしません。

キャッシングの支払い延滞を繰り返した場合、大型ローンが組みづらくなるおそれがあるからです。

なお、金融機関によっては、キャッシング枠の付帯自体を借金だとみなす会社もあります。

いつでもお金を借りられる状態は、借金をしていることと同じだと判断されるからです。

金融機関に借金をしていると判断されたくない方にも、クレジットカードのキャッシング枠はおすすめしません。

クレジットカードのキャッシングをためらう方には、消費者金融カードローンの利用がおすすめです。

大手消費者金融の多くは、新規契約の方を対象に30日間の無利息サービスを用意しており、お得にキャッシングがおこなえます。

最短20~30分の素早い融資が可能なため、ぜひ検討してみてください。

キャッシングする時に連帯保証人はいらない?

一般的にカードローンやクレジットカードのキャッシングなど、個人向けの小口融資に対して連帯保証人が求められることはありません。

連帯保証人が不要な代わりに、審査では返済能力や信用情報が融資の可否を決めるポイントとなるでしょう。

連帯保証人が不要なキャッシングサービスでは、気軽に申し込みやすく、融資までのスピードも速い傾向にあります。

ただし、連帯保証人が必要な融資よりも金利が高い傾向にあるため、いずれにしても返済計画はしっかり立てたうえで利用することが大切です。

クレジットキャッシングとカードローンの違いは?

クレジットカードのキャッシングとカードローンは「お金を借りるサービス」という点では同じです。

しかし、クレジットカードは「ショッピング枠」と呼ばれるカード払いで利用する枠がついている点で、借入れ(キャッシング)専用のカードローンとは異なります。

また、限度額の上限はクレジットカードキャッシングよりもカードローンの方が高めに設定されていることが多くなっていることや、金利ではカードローンの方が低めに設定されていることなどが大きな違いといえるでしょう。

まとめ|適切なキャッシングの利用で快適なマネーライフを!

キャッシングの主な方法は、消費者金融カードローンと銀行カードローン、クレジットカードのキャッシング枠を利用するです。

今すぐお金が必要な方には、審査時間が最短3分のプロミスや、最短9分のスピード融資に対応しているアイフルのカードローンをおすすめします。

高額を借りたい方や低金利での借入れを希望する方は、銀行カードローンに申し込みましょう。

キャッシングの審査に通る自信がない方には、比較的柔軟な審査が期待できる中小消費者金融カードローンがおすすめです。

10万円未満の少額を借りたい方や、海外キャッシングも利用したい方は、クレジットカードのキャッシング枠を利用しましょう。

キャッシング方法によって特長が異なるため、ぜひ本記事を参考に自身に合う方法を選んでください。

どのキャッシング方法にするか悩んだ場合は、大手消費者金融カードローンがおすすめです。

最短3分で融資を受けられるため、急ぎでお金が必要な場合も安心して申込めます。

初めてなら契約から30日間利息0円サービスを利用できる業者が多い点も、大手消費者金融カードローンのよい点です。

利息を少しでも抑えたい方は、ぜひ検討してみてください。

<参考記事>

・キャッシングおすすめランキング!|ドットマネー

・カードローンおすすめランキング|ドットマネー

・在籍確認なしで借入できるカードローン|ドットマネー

大手法律事務所にて勤務していた時代から消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。 債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上たちました。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っています。あわせて、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っています。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事しております。

2006年11月 卓越した専門性が求められる世界共通水準のFP資格であるCFP認定を受けると同時に、国家資格であるファイナンシャル・プランニング技能士1級を取得。2017年10月 独立。主に個人を相手にお金に関する相談及び提案設計業務を行う。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入のアドバイス)、企業向け相談(補助金、助成金の申請アドバイス・各種申請業務代行)の他、資産運用など上記内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。

1992年宮崎県生まれ。兵庫県在住。関西学院大学アカウンティングスクールを修了後、2016年から2019年まで、NTT西日本グループの財務部門で、決算や内部統制、DX等の業務に従事。マレーシアでの留学経験(管理会計研究)を経て、2022年10月ファイナンシャルプランナーとして独立。独立系ファイナンシャルプランナーとして、日々お金や暮らしに関する悩みに向き合っている。NISAやiDeCoを活用した資産形成、クレジットカード、預金口座といった金融系はもちろん、会計税務に関する記事などオンラインメディアで多数執筆。趣味は野球観戦と海外旅行。

会計コンサルタントを経て、2017年よりライター・編集者として活動中。 得意なテーマは金融・ビジネスで、マネ会ではカードローン記事の執筆・編集を担当している。本を読むことが好きで、年間の読書量は100冊以上。 保有クレカはエムアイカード。使いすぎ防止で三菱UFJ-VISAデビットを愛用していたが、増税を契機にスマホ決済アプリへの関心を高め、現在は楽天Payを中心にLINE Pay・PayPay・d払い・メルペイを使い分けている。

【アンケート調査概要】

調査主体者:マネ会 by Ameba

調査実施期間:2023年6月

調査方法:クラウドワークスにおけるインターネット上のネットリサーチ

調査対象:キャッシングを利用したことがある人

調査回答数: 213人