PR

PR

明日生きるお金がない時の対処法!役所で借りられず今すぐ助けてほしい時の解決策

明日生きるお金がない時の対処法を紹介します。

明日生きるお金がない時の対処法を紹介します。今日中ならカードローンや後払いアプリ、無職で生活が苦しいなら公的支援など、結論を先にお伝えします。

万が一、緊急で今日中にお金を借りる必要がある人は以下の消費者金融がおすすめです。

なかでも消費者金融のプロミスは、最短3分※で融資可能。

土日祝日でも即日融資に対応しており、借入のタイミングから30日間は利息0円なので、緊急で本当にお金が必要な人におすすめです。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

福岡の大学を卒業後、大手インフラ業界に就職。主に、光熱費の削減(ご家庭のエネルギー診断)や新電力の業務に約4年ほど従事。2021年7月より、有限会社バード商会として父の会社を継ぐ。現在は、独立系のファイナンシャル・プランナーとして活動中。専門分野は、家計改善(特に光熱費専門の見直し)と資産形成の分野。FPとしての活動実績は、個別相談、光熱費相談、企業型確定拠出年金の導入、日本FP協会支部でのアシスタント相談員、執筆などを行っている。モットーは、「家計を守るのは、FPだ」。

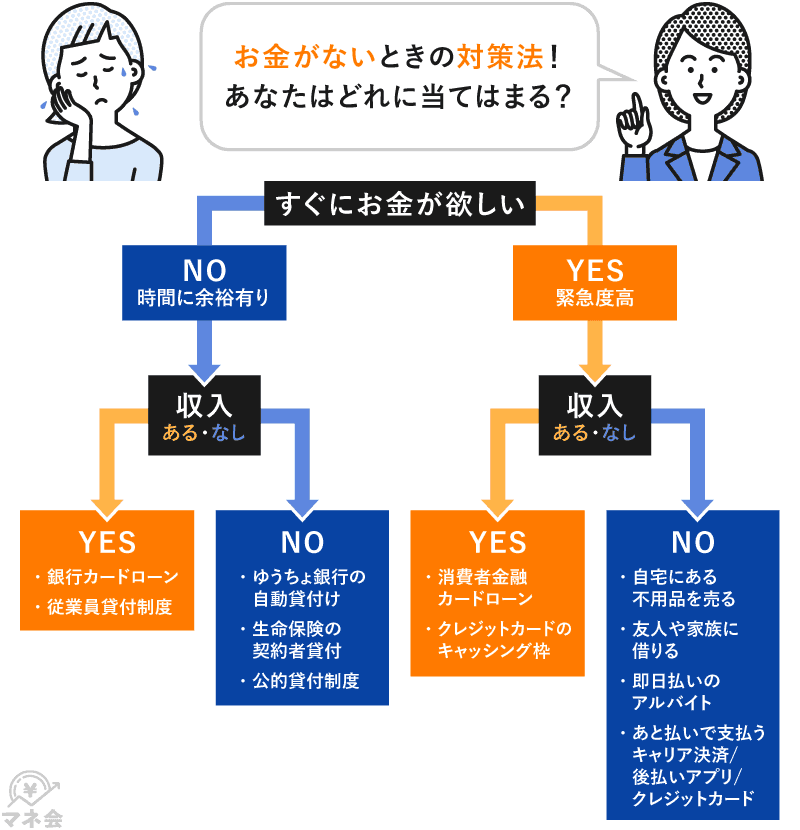

明日生きるお金がない時の解決方法一覧

お金がない状況に陥ったとき、冷静に対処するためには、すぐに使える具体的な手段を知っておくことが重要です。今日中に現金が必要、数日後でも間に合う、無職で困っているなど、状況別に優先すべき方法をまとめました。

下記は、今すぐ生活費を確保するための現実的な方法の一覧です。

| 借りる方法 | 手段 | 時間 |

|---|---|---|

| お金を借りる | 大手消費者金融カードローン | 最短3分 |

|

・銀行カードローン ・キャッシング ・後払いアプリ ・キャリア決済 |

最短即時~即日 | |

| ものを売る |

・日用品 ・古着や古本 ・貴金属やブランド品 |

最短1時間以内~即日 |

| お金を稼ぐ |

・単発バイト ・住み込みバイト ・フードデリバリー ・クラウドソーシング |

最短即日~数日以内 |

| 国に借りる |

・生活福祉資金貸付制度 ・失業保険 ・求職者支援制度 ・傷病手当金 ・生活保護 ・住居確保給付金 |

最短1週間~数ヶ月以内 |

誰にも頼らず、今すぐお金を用意したいと考えている方には、消費者金融のカードローンがおすすめです。

即日融資に対応しているうえ、無利息期間を設けている場合もあり、急な出費にすぐ対応できるのが特徴です。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初回借入翌日から30日

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短9分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

【緊急】今日中に現金を用意・支払いを回避する方法

誰にも頼らずにお金を用意するための具体的な手段を紹介します。

即日で現金を借りる方法や、手続きが簡単なサービスなど、今すぐ役立つ情報をまとめています。

即日融資可能な大手消費者金融カードローンで借りる

大手消費者金融カードローンは、最短即日で融資を受けられるサービスを提供しており、Web申込みから借入れまでスマホ一台で完結できます。

審査はありますが、安定した収入があれば、パートやアルバイトでも申込みできます。

今すぐ現金が必要で、誰かに迷惑をかけずに解決したいという方にとって、スピーディーで利用しやすい選択肢といえるでしょう。

下記の消費者金融は、初めて利用する方であれば、30日間無利息のサービスを提供しています。

短期間で返済できる見込みがあるなら利息を抑えることも可能です。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初回借入翌日から30日

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短9分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

即日融資に対応している銀行カードローンを検討する

銀行カードローンは、消費者金融よりも低金利で借りられる傾向があり、利息負担を抑えやすいのがメリット。

融資スピードはやや劣るものの、銀行によっては最短即日融資に対応しています。

主な銀行カードローンの融資スピードと金利は以下のとおりです。

| 銀行カードローン | 融資スピード | 金利(年率) |

|---|---|---|

| PayPay銀行カードローン | 最短即日 | 1.59〜18.0% |

| 楽天銀行スーパーローン | 最短即日 | 1.0〜14.5% |

| 三井住友銀行カードローン | 最短即日 | 1.5〜14.5% |

ただし、銀行カードローンは過去に貸付自主規制が求められた経緯もあり、消費者金融より審査が厳しい傾向があります。

そのため、審査通過を重視したい場合は、審査スピードが早い消費者金融カードローンもあわせて検討するとよいでしょう。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初回借入翌日から30日

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短9分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

キャッシング機能付きのクレジットカードで借りる

クレジットカードにキャッシング機能が付いている場合、ATMやネットバンキングから現金を引き出すことができます。

急な出費で「明日生きるお金がない」と困ったとき、即座に現金を確保できる方法のひとつです。

キャッシング枠の範囲内であれば、銀行ATMやコンビニATMなどで24時間いつでも利用可能。すでに枠が設定されていれば、申し込みや審査なしですぐ借りられるのが特徴です。

ただし、金利は年15~18%程度と高めで、長期利用には不向きです。

あくまで短期間のつなぎとして利用し、できるだけ早めに返済することが大切です。手元のカードにキャッシング枠があるかどうか、事前に確認しておくと安心です。

後払いアプリに登録をして買い物をする

現金が手元になくても、すぐに生活必需品を購入したい場合は、後払いアプリの利用もひとつの方法です。

バンドルカードやPaidy(ペイディ)などの後払いアプリを使えば、アプリに登録するだけでコンビニやネットショップでの買い物が可能になります。

後払いアプリは、利用金額をあとからまとめて支払う仕組みで、事前のチャージや銀行口座がなくても使えるものもあります。「今すぐ必要なものだけ買って、支払いは後日」という使い方ができるため、緊急時の一時的な対策として便利です。

ただし、アプリによっては利用限度額が1〜5万円程度と少額で、手数料がかかる場合もあるため注意が必要です。あくまで応急的な対応策として活用し、計画的に利用しましょう。

スマホのキャリア決済で支払いを済ませる

スマホのキャリア決済を活用すれば、現金がなくても一時的に支払いを済ませることができます。

ドコモ、au、ソフトバンクなどの携帯電話会社が提供するキャリア決済は、コンビニでの電子マネー購入やネットショッピングの支払いに使える便利なサービスです。

使った金額は、毎月の携帯料金とまとめて翌月以降に請求されるため、今すぐお金がない状況でも支払いを先延ばしにできます。

たとえば、Amazonギフト券やPayPay残高へのチャージなどを通じて、日用品や食料品を購入することも可能です。

ただし、利用限度額には上限があり(契約内容や年齢により1万〜10万円程度)、使いすぎると翌月の請求が大きくなるため注意が必要です。

ゆうちょ銀行に預金があれば自動貸付制度で借りる

ゆうちょ銀行の総合口座に預金がある場合、「自動貸付(担保自動貸付け)」制度を利用してお金を借りることができます。

これは、定額貯金・定期貯金を担保にして、その90%以内の金額を普通預金口座から自動で借り入れできる仕組みです。

たとえば、定額貯金に10万円あれば、そのうち最大9万円までを自動的に借りることができ、ATMや窓口で現金を引き出すだけで利用が開始されます。

別途申込みは不要で、利率も比較的低めに設定されているため、急な出費時に安心して使える制度です。

返済も自動的におこなわれ、普通預金に入金があればその分から返済に充てられるため、手続きの手間がほとんどありません。

預金がある方は、まずこの制度の対象となっているか確認してみるとよいでしょう。

生命保険の契約者貸付制度を利用する

貯蓄型の生命保険(終身保険や養老保険など)に加入している場合は、契約者貸付制度を利用して保険の解約返戻金の範囲内でお金を借りることができます。

審査なしで借入れ可能で、利率も年2〜6%程度と比較的低めです。

Webやアプリから申込めば、早ければ当日に口座へ振り込まれるケースもあります。

返済期限は自由度が高いものの、長期間放置すると利息が膨らむため、計画的な利用が必要です。

明日生きるお金がない時に今すぐ借りられる安全なカードローン

明日の生活費を早急に確保したい方に向けて、スピード対応・利便性・安心感のあるカードローンを厳選して紹介します。

最短で申込みから当日中に現金を受け取ることも可能です。

誰にも頼らず、今の状況を乗り越えたい方はぜひ参考にしてください。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初回借入翌日から30日

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短9分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

アコムははじめてのカードローン利用でも安心して借りられる

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムは、はじめてカードローンを利用する方にもわかりやすく、安心して申し込めるサービス設計が特徴です。

最短20分で審査が完了し、即日融資にも対応しているため、「明日生きるお金がない」という緊急時にも頼れる存在です。

Web申し込みから借り入れまでスマホだけで完結でき、誰にも知られずにお金を用意することが可能。

初回契約なら30日間無利息サービスも利用できるため、短期の利用にも向いています。

わかりやすい画面操作とサポート体制で、初めての方でもストレスなく利用できる点も魅力です。スピードと安心感を重視したい方におすすめです。

プロミスは最短15秒の事前審査結果!すぐ借りたい方に適している

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは、スピーディーな審査と使いやすさで人気の大手消費者金融カードローンです。

申込み後、最短15秒で事前審査結果がわかるため、「今すぐお金が必要」という状況でもスムーズに対応できます。最短で当日中に借り入れが可能です。

Web完結で申込みから契約、借り入れまですべてスマホ1台で対応でき、来店や郵送も不要。

さらに初めての利用なら30日間無利息サービスが適用されるため、短期的な借入であれば利息を気にせず利用できます。

「明日生きるお金がない」と困っている方にとって、スピード・利便性・安心感の三拍子がそろった頼れる選択肢です。

アイフルは最短9分!誰にも知られずに借りられる

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルは、最短9分での融資が可能なスピード対応が魅力の消費者金融カードローンです。

Web申込みから借り入れまでスマホ一台で完結でき、誰にも会わずに手続きできるため、プライバシー面でも安心です。

初めての利用なら最大30日間の無利息サービスも利用できるため、短期間の借り入れであれば利息を抑えることも可能です。

審査通過後は、全国の提携ATMからすぐに現金を引き出すことができ、「明日生きるお金がない」という状況にも素早く対応できます。

レイクは無利息期間の長さを重視して借りられる

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- Webで最短8分

- 融資時間

- Webで最短8分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクは、初めて利用する方を対象に365日間無利息というサービスを提供しています。

Webから申込み、契約額が50万円以上(お借入れ額1万円でも可能)で収入証明書を提出すれば、契約翌日から1年間ずっと利息0円で利用できます。

条件を満たさない場合でも、60日間無利息など他の無利息プランが用意されているのも魅力です。

また、申込みから最短8分で審査から融資まで受けることも可能。

すべての手続きはスマホ1台で完結し、カードレスで提携ATMから借り入れできるため、誰にも知られずにお金を用意したい方にも適しています。

無職・働けない状態でお金がない時に利用できる公的支援

病気やケガ、家族の介護などで働けず、収入が途絶えてしまったときは、民間のローンだけでなく、国や自治体が提供する公的融資制度の活用も検討すべき選択肢です。

無利子や低金利で借りられる制度も多く、生活を立て直すまでの支えになります。

ここでは、生活困窮時に利用できる主な公的融資の種類と、申請方法についてわかりやすく紹介します。

生活福祉資金貸付制度は無利子・低金利で借りられる

「生活福祉資金貸付制度」は、低所得世帯、障害者世帯、高齢者世帯などを対象に、無利子または低金利で資金を貸し付け、生活の立て直しを支援する制度です。

緊急性の高い場合には、最大10万円までの「緊急小口資金」も利用できます。

申請窓口はお住まいの市区町村の社会福祉協議会で、相談から融資、返済に至るまで民生委員や社協担当者がサポートしてくれます。

ただし、審査・手続きに数日から数週間かかるため、即時の対応はできません。

時間に余裕がある方や、制度条件を満たす方には、民間ローンよりも圧倒的に有利な選択肢となるでしょう。

失業保険は働けない期間の生活を支える収入源として受給する

仕事を失い、収入がなくなってしまったときに頼れるのが「失業保険(雇用保険の基本手当)」です。

一定の条件を満たしていれば、ハローワークに申請することで、働けない期間中も一定の給付金を受け取ることができます。

原則として、退職後に離職票を提出し、求職の申込みと認定を受けることで支給がスタートします。

受給までに一定の待機期間や給付制限があるものの、安定した収入を確保しながら、次の仕事を探す準備ができる点が大きなメリットです。

正社員だけでなく、パートや派遣など一定条件を満たす非正規労働者も対象となるため、失業中の生活費に不安がある方は、まずは早めにハローワークに相談してみましょう。

求職者支援制度は収入なしで職業訓練と生活支援を同時に受けられる

失業保険を受け取れない方や、自営業の廃業後などで収入がなくなった方にとって、「求職者支援制度」は心強い制度です。

国の職業訓練を無料で受講できるほか、一定の条件を満たせば月額10万円の「職業訓練受講給付金」も支給され、生活を支えながら新たなスキルを身につけることができます。

給付金の対象となるには、収入・資産・世帯状況などの要件を満たし、ハローワークを通じて訓練計画に基づいた受講をおこなう必要があります。

早期の就職やキャリア再構築を目指す方にとって、生活支援とスキル習得を同時に実現できる貴重な制度です。

傷病手当金は病気やケガで働けないときに受給する

会社員や公務員など、健康保険に加入している方が病気やケガで働けなくなった場合に受け取れるのが「傷病手当金」です。

連続して3日間以上仕事を休み、4日目以降も労務不能な状態が続いている場合に、給料の約3分の2に相当する金額が支給されます。

申請は加入している健康保険組合を通じておこない、支給期間は最長で1年6ヶ月。たとえ有給休暇がなくても、一定の条件を満たせば受け取れるため、長期療養中の生活費を補う重要な制度です。

働きたくても体が動かない、治療が必要で収入がないという状況にある方は、無理をする前に「傷病手当金」の申請を検討してみましょう。

生活保護は最低限の生活を保障するセーフティネットとして頼る

どの制度も利用できず、収入や資産がまったくなくなってしまった場合は、「生活保護」を受けることができます。

生活保護は、憲法で保障された「健康で文化的な最低限度の生活」を送るための制度で、生活費、家賃、医療費などを国が支援してくれます。

申請はお住まいの市区町村の福祉事務所でおこない、収入や資産、扶養関係などの審査を経て支給が決定されます。

ハードルが高いと思われがちですが、実際には働く意思があるのに働けない、家族に頼れないといった状況であれば、受給が認められるケースも少なくありません。

生活が限界に近づいていると感じたら、一人で抱え込まず、まずは福祉事務所に相談してみることが大切です。

住居確保給付金は離職・収入の激減時に家賃の支援を受ける

急な離職ややむを得ない休業で収入が減少し、家賃の支払いに困り住まいを失いかねない状況にある方に向け、その家賃相当額を自治体が支援する制度が「住居確保給付金」です。

原則3ヶ月間、給付対象となる方には家賃を直接支払い、住居と就職活動の基盤を整える支援をおこないます 。

対象となるのは、離職・廃業後2年以内、または個人の責めに帰さない事情によって収入が大幅に減少した方で、就職に向けた活動を誠実におこなう意思がある方です 。

申請は、市区町村の自立相談支援機関を通じておこない、面談を経て必要書類を提出します 。

民間ローンとは違い、返済の心配なく利用できる制度です。家賃問題に直面している方が安心して住まいを確保し、再就職に向けた一歩を踏み出すうえで大きな助けとなります。

審査なしですぐ使える!後払いアプリとキャリア決済

手元に現金がなく、すぐにお金が必要だけれど、借金には抵抗がある方に役立つのが、後払い機能やチャージ機能を備えたスマホアプリです。

クレジットカードがなくても利用でき、登録から支払いまでスマホひとつで完結する手軽さが魅力。

無職や収入が一時的に途絶えた方でも使いやすい「本当にお金がない時に便利なアプリ」を紹介します。

Paidy(ペイディ)はすぐに使えて翌月まとめて後払いできる

Paidy(ペイディ)は、クレジットカードなしでも買い物ができる後払いアプリです。

メールアドレスと携帯番号だけで登録でき、最短数分で利用開始可能。

ネットショップやApple Payなどに対応しており、使った分は翌月にまとめて支払います。

分割払いや口座振替にも対応しているため、急な出費の調整に便利です。少額から利用でき、はじめての後払いアプリとしても安心して使えます。

atone(アトネ)は面倒な登録なしでコンビニ後払いできる

atone(アトネ)は、スマホだけで簡単に使える後払い決済アプリです。

クレジットカードの登録は不要で、SMS認証だけで即利用可能。利用分は翌月にまとめてコンビニや口座振替で支払えます。

支払い金額に応じたポイントが貯まる仕組みもあり、日用品の購入などで無理なく活用できます。

シンプルでわかりやすい仕組みなので、後払いに不慣れな方にもおすすめです。

バンドルカードは審査なしで今すぐチャージして使う

バンドルカードは、アプリですぐに使えるプリペイド型の後払いサービスです。

アプリで仮想Visaカードを発行すれば、ネットショッピングや電子決済にすぐ利用できます。また、チャージ機能を利用すれば、最大5万円まで後払いチャージが可能。支払いは翌月以降に分割して返済できます。

基本的には、事前チャージや銀行口座がなくても利用できるのが特徴です。

ただし、後払い機能を利用する際は、所定の審査があります。

クレジットカードを持っていない学生や、すぐに決済したい方でも使いやすく、急ぎで現金がないときの買い物手段として便利です。

数日以内にお金が必要な場合の解決策

無職で収入がない状態が続くと、生活費や支払いにすぐ困ってしまうこともあります。そんなときは、できるだけ早くお金を得られる手段を知っておくことが大切です。

ここでは、面接なしで即日働ける単発バイトや、スマホ1つで始められるフードデリバリー、自宅でできるクラウドソーシングなど、無職でも今すぐ始められる現実的な稼ぎ方を紹介します。

急な金欠を乗り越えるための第一歩として、ぜひ参考にしてください。

単発バイトはその日のうちに現金を受け取れる

急いでお金が必要なときは、単発バイトの求人に応募してみましょう。

なかでもタイミーは、面接や履歴書なしですぐに働ける単発バイトアプリとして人気です。

アプリ上で募集案件を選び、条件が合えばそのまま予約して働ける仕組みのため、登録後すぐに仕事を始めることも可能です。

勤務終了後、報酬は最短即日で受け取れるため、「今すぐ現金が欲しい」という方にもぴったりのサービスです。

フードデリバリーは自転車や原付があれば今日からスタートできる

Uber Eatsや出前館などのフードデリバリーサービスは、配達用のアプリに登録し、スマホと移動手段さえあればすぐに始められる仕事です。

報酬は配達1件ごとに支払われ、週単位または即日振込対応しているサービスもあるため、働いた分をすぐに現金化しやすいのが魅力です。

スキマ時間で効率よく稼げるほか、自分のペースで働ける自由度の高さも大きなメリットです。

クラウドソーシングはスキルがなくても在宅で収入を得る

自宅にいながらできる仕事を探しているなら、クラウドソーシングの活用がおすすめです。

ライティング、データ入力、アンケート回答など、未経験から始められる案件が多数あり、報酬も作業完了ごとに受け取れるケースが多いです。

登録・応募もすべてネットで完結するため、移動が難しい方にも向いています。

最初は小さな報酬からのスタートでも、実績を積めば継続案件や高単価の仕事につながるチャンスも広がります。

借金をしていて明日生きるお金がない時の最終手段は債務整理

どうしても借金の返済が難しい場合は、「債務整理」を検討する必要があります。

債務整理とは、裁判所への申立てや債権者との交渉を通じて、借金の減額や免除を目指す法的な手続きの総称です。

主に「任意整理」「個人再生」「自己破産」「特定調停」の4つの方法があります。

任意整理は、裁判所を通さずに債権者と直接交渉し、利息や遅延損害金のカット、返済期限の見直しなどをおこなうことで、負担の軽減を図る方法です。

ただし、法的拘束力がないため、交渉に応じるかどうかは債権者の判断に委ねられます。

|

手続きの種類 |

主な特徴 |

利用条件・対象 |

注意点 |

|---|---|---|---|

|

任意整理 |

裁判所を通さず、債権者と直接交渉して利息や遅延損害金をカット。返済期間の見直しも可能。 |

誰でも利用可能 |

法的拘束力がないため、債権者が交渉に応じない可能性がある。 |

|

個人再生 |

裁判所に申し立てて、借金を1/5〜1/10程度まで減額。住宅ローン特則もあり。 |

借金総額100万~5,000万円。安定した収入が必要。 |

安定収入がなければ認可されない。手続きに時間と書類準備が必要。 |

|

自己破産 |

裁判所を通じて、借金の返済義務を免除(免責)。収入や資産がない人向け。 |

財産が一定以下で、返済不能と判断される場合。 |

ギャンブル・浪費による借金や養育費は免責対象外。財産は一部処分される。 |

|

特定調停 |

裁判所が仲介し、債権者と返済条件を話し合う。比較的簡易な手続き。 |

債務者本人が申立て。収入があれば利用可能。 |

債権者が同意しなければ調停不成立。自分で返済計画を立てる必要がある。 |

専門家からのコメント

債務整理で起こり得る最大のデメリットは、新たに借金ができなくなることでしょう。

例えば、住宅・車のローンを組むことや、クレジットカードの作成が極めて難しくなる点です。

この理由としては、債務整理を行うことで「個人信用情報」に傷がつく(いわゆるブラックリストに名前が載る)状態となってしまうためです。

そのため、ブラックリストに名前が載っている期間は、借入や借金はできないと考えておく必要があります。

お金がなくても絶対にしてはいけない行動

お金に困ると視野が狭くなり、冷静な判断ができなくなるケースもあります。

以下では、お金に困ったとしても絶対にやってはいけないことについて紹介するので、間違った選択をしないためにも参考にしてください。

- 違法な業者からは絶対に融資を受けない

- 一攫千金を狙ってギャンブルに手を出さない

- SNSなどの掲示板にお金がないと書き込まない

- 闇バイトなど犯罪に加担する行為は絶対に避ける

違法な業者からは絶対に融資を受けない

どんなにお金に困っても、ヤミ金のような違法業者からの借入れは絶対に避けましょう。

違法業者から借入れすると、法外な金利や、個人情報の漏洩、違法な取り立て行為などのリスクが高まり、自分だけではなく会社や身内にまで被害が及ぶ可能性があります。

違法業者は「誰でもOK」、「審査なし」など甘い言葉でお金に困っている人を誘うケースも多くあり、借入れまではスムーズに進むかもしれません。

しかし、大変なのは借りたあとです。

一度借りるとトラブルに巻き込まれ、自分だけでは解決できなくなる可能性もあるので、違法業者は絶対に利用してはいけません。

専門家からのコメント

出資法で定められている金利の上限は年利20%で、これを超える利息での貸し付けは法律違反です。

違法業者の場合、法外の利息での貸し付けは珍しくありません。

そのため、たとえ借金額が少額でも短期間で返済請求額が膨れ上がる危険性や、強引な返済を迫られるなど自分だけでなく、家族や友人にも迷惑をかけてしまうなど大きな問題に発展する恐れがあります。

こういったトラブルを避けるため、くれぐれも違法業者は利用しないようにしましょう。

一攫千金を狙ってギャンブルに手を出さない

お金に困っているからといって、ギャンブルで一攫千金を狙うのはリスクが高すぎます。

ギャンブルは運の要素が強く、お金を得られないどころか、よりお金に困る状況に陥ることもあるでしょう。

一攫千金は夢があるかもしれませんが、お金に困っているときの対処法としてはおすすめできません。

コツコツと確実性のある方法でお金を工面しましょう。

SNSなどの掲示板にお金がないと書き込まない

SNSなど、不特定多数の人が閲覧している媒体で「お金を貸してください」などを書き込むのも絶対にやめましょう。

そもそも、SNSなどを通じて個人間融資をおこなうことは、賃金業法に違反する恐れがある違法行為です。

法律を無視した違法業者から連絡がくることもありますが、前述のとおり、違法業者からの借入れは、違法な金利での貸付や、悪質な取り立て、個人情報の漏洩などのリスクが高まります。

金融庁でもSNSでの個人間融資は違法とし、トラブルや犯罪行為に巻き込まれる可能性があることから注意喚起しています。

最終的には警察沙汰のトラブルになる可能性もあるほか、自分だけではなく、家族や会社にまで迷惑がかかるので、絶対にやめましょう。

闇バイトなど犯罪に加担する行為は絶対に避ける

「すぐにお金が必要だから」といって、闇バイトなどの犯罪行為に関わるのは絶対にやめましょう。

「荷物を運ぶだけ」「口座を貸すだけ」と説明されても、知らないうちに詐欺や犯罪に加担してしまうケースがあります。

一度関わると、逮捕や損害賠償につながるだけでなく、脅されて抜け出せなくなる危険もあります。

お金に困っているときほど、安全な公的支援や正規の仕事・サービスを利用することが大切です。

明日生きるお金がない人に関するよくある質問

明日をどう乗り切るか不安を抱えている方は少なくありません。

「今すぐお金を用意するにはどうすればいい?」「借金せずに乗り越える方法はある?」「公的支援は受けられるの?」など、切実な状況だからこそ、具体的な疑問や悩みが生まれます。

ここでは、明日生きるお金がないと感じている方から寄せられる、よくある質問とその答えをまとめました。

本当にお金がなくてやばい時は何から行動するべき?

すぐにまとめったお金が必要な場合は、即日融資に対応している消費者金融カードローンの利用もおすすめです。

万が一、生活が立ち行かない状況なら、公的支援制度も視野に入れて、早めに相談することも大切です。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初回借入翌日から30日

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短9分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

無職でも10万円借りられますか?

収入がない場合は「緊急小口資金」や「臨時特例つなぎ資金」など、公的融資制度を活用するのが現実的です。

これらは無利子で最大10万円まで借りられ、失業中でも申請可能です。お住まいの市区町村の社会福祉協議会に相談してみましょう。

記事内では、公的融資について詳しく解説しています。ぜひ参考にしてください。

生活が苦しくて助けてほしい時はどこに相談すればいい?

「何から申請すればいいかわからない」という方は、全国どこからでも無料で相談できる「よりそいホットライン(0120-279-338、24時間対応)」に電話するのもおすすめです。

一人で抱え込まず、まずは相談することが現状を変える第一歩になります。

お金が必要なのに審査が通らない場合はどうしたらいい?

すぐに働ける単発バイトアプリやフードデリバリーも即日収入が期待できます。

無職や収入がない方は、市区町村で申請できる緊急小口資金などの公的融資も検討しましょう。借りられなくても、お金を得る手段はほかにもあります。

記事内では、お金を用意する方法をより詳しく解説しています。ぜひ参考にしてください。

借金地獄から抜け出すには?

そのうえで、利息カットや返済計画の見直しができる「債務整理」を検討するのが現実的な方法です。任意整理・個人再生・自己破産など複数の選択肢があり、状況に応じて選べます。

法テラスでは無料で相談できるので、早めに専門家を頼ることをおすすめします。

お金が貯まらない人の習慣は?

まずは1ヶ月の支出を書き出して、削れるものがないか確認するところから始めてみましょう。

生活費で一番かかるものは何?

次いで食費、水道光熱費、通信費の順に負担が大きくなる傾向があります。

生活費を見直す際は、まず一番大きい住居費や固定費から削減できないか検討すると効果的です。

明日生きるお金がない人のまとめ

お金がないときの対処法として、アプリや日雇の仕事でお金を工面したり、クレジットカードで支払いを先延ばしにするなど、さまざまな方法があります。

また、まとまったお金が必要な場合には、身内や金融機関からお金を借りるという選択肢もあるでしょう。

お金を借りれない場合や、やむを得ない理由で職を失うなどしてお金に困っている場合は、国の公的融資・支援制度を頼ることも大切です。

一方で、どんなにお金に困ってたとしても、ヤミ金や個人間融資など違法行為には絶対に手を出してはいけません。

お金を手に入れられても、違法な金利や悪質な取り立てにより、会社や家族にまで被害が及ぶ可能性があり、自分だけでは解決できない問題に発展するケースもあります。

お金に困る状況が続くようであれば、生活の収支を根本的に見直すことも大切です。

今回紹介した内容を参考にして、自分に合った方法でお金がない状況を抜け出してみてください。

専門家からの一言

誰しもが、お金がないときには心の余裕が持つことは難しいと思います。ですが、そんな時こそ冷静な判断が必要不可欠です。

まずは、本記事で紹介しているお金がないときにできる対策や、公共機関の相談窓口をぜひ活用してみてください。

しっかりと返済計画を立てた上でお金を借りることは悪いことではありません。

1人で考えず、相談してみることで現状の悪化を打破する方法が見つかるはずです。

31歳。クレジットカード系270記事以上、ビジネススキル記事100記事以上、書籍執筆、などなど金融系・経済系のライティングが好き。ガジェット・旅行・音楽・ゲーム・芸能・心理学など多数のライティングを経て現在にいたる。読書好きで月に30冊は読破。読書の経験から「読みやすさ・わかりやすさとは」を常に研究中。作成文章でも経験読者さんにとって分かりやすく、読みやすい、求めている正確な情報をお届けすることをモットーに執筆しています。