PR

PR

在籍確認なしのカードローン15選!職場への電話なしでバレずに即日キャッシングする方法

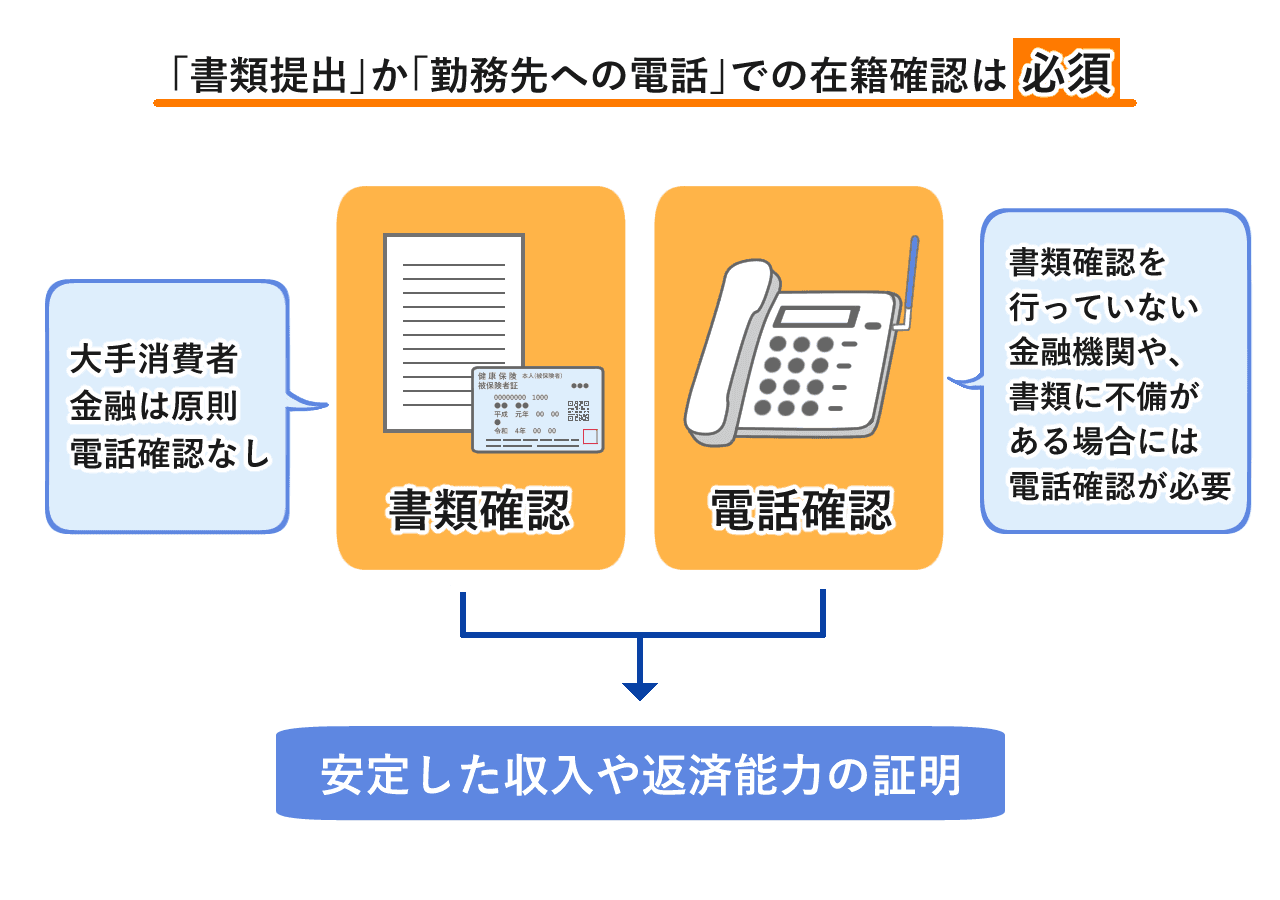

結論として、大手消費者金融カードローンなら原則として勤務先への電話による在籍確認なしで借りられます。

実際に、以下のようなアコム・アイフル・プロミス・レイク・SMBCモビットなどの大手消費者金融では、在籍確認を書類で行うケースが一般的です。

そのため、職場へ電話がかかってくるのではないかと不安な方でも申し込みしやすくなっています。

\在籍確認の電話なしで最短当日に即日で借りられるカードローン/

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初回借入翌日から30日

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短9分 | Webで最短8分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

この記事では、在籍確認なしでキャッシングできるおすすめのカードローンを紹介するとともに、職場への電話連絡を避けるコツや、家族や勤務先にバレずに借りる方法について詳しく解説します。

2006年11月 卓越した専門性が求められる世界共通水準のFP資格であるCFP認定を受けると同時に、国家資格であるファイナンシャル・プランニング技能士1級を取得。2017年10月 独立。主に個人を相手にお金に関する相談及び提案設計業務を行う。個人向け相談(資産運用・保険診断・税金相談・相続対策・家計診断・ローン住宅購入のアドバイス)、企業向け相談(補助金、助成金の申請アドバイス・各種申請業務代行)の他、資産運用など上記内容にまつわるセミナー講師(企業向け・サークル、団体向け)を行う傍ら、執筆・監修業も手掛ける。

- 在籍確認の電話なしのおすすめカードローン15選【消費者金融・銀行を比較】

- 在籍確認なし・電話連絡なしの大手消費者金融カードローン5選

- 審査が不安な方向け!独自審査の中小消費者金融【在籍確認の相談可】

- 【検証】本当に電話はこない?編集部が実際に申し込んでみた

- 銀行カードローンは在籍確認なしにできる?電話連絡の傾向と対策

- 在籍確認なしで借りるためのポイントと審査通過のコツ

- 要注意!電話連絡が必要になってしまうケースとその対策

- 在籍確認の電話はバレにくい?プライバシーへの配慮と具体的な対策

- なぜ在籍確認なしで借りられる?仕組みと法律を解説

- 「審査に通りやすい」といわれるカードローンの3つの特徴

- カードローンのキャッシングでどうしても電話連絡が避けられない時の「言い訳」集

- カードローンにおける在籍確認のタイミングは本審査の終盤

- 【雇用形態別】アルバイト・派遣・学生の在籍確認はどうなる?

- 「審査なし」「絶対借りれる」は闇金のリスクあり!注意点を解説

- 在籍確認なしのキャッシングに関するよくある質問

- まとめ:在籍確認なしのキャッシングで安全に借り入れよう

在籍確認の電話なしのおすすめカードローン15選【消費者金融・銀行を比較】

アイフル・レイク・プロミスなどの大手消費者金融は、原則として勤務先への電話による在籍確認を行わず、書類で確認するケースが一般的です。

一方、中小消費者金融は会社によって対応が異なり、電話連絡が行われる場合もあります。

銀行カードローンは勤務先への電話連絡を実施するケースが比較的多いものの、事前に相談できる場合や、個人名で連絡するなどプライバシーに配慮している商品もあります。

特にアイフル・プロミスは、原則として電話による在籍確認なしで借りられます。レイクも勤務先への電話連絡一切なしで、アコムの場合は100%電話連絡なしです。

最短即日融資にも対応しているため、職場にバレずに早く借りたい方におすすめです。

\気になるカードローンをクリック/

在籍確認なし・電話連絡なしの大手消費者金融カードローン5選

アイフル、レイク、プロミス、SMBCモビットは、職場への在籍確認の電話を実施しません。

原則として書類でおこないます。アコムは100%電話連絡はありません。

ここでは、在籍確認を電話ではなく、書類で行う消費者金融カードローンを紹介します。

各社の電話連絡なしの実績や審査時間を比較しました。

| キャッシング会社 | 電話での在籍確認(実績) | 即日審査時間 | 無利息期間 |

|---|---|---|---|

| アコム | 100%なし | 最短20分 | 30日 |

| アイフル | 原則なし(99.1%) | 最短9分 | 30日 |

|

レイク |

一切なし |

申込み後最短15秒で審査結果を表示 |

契約による |

|

プロミス |

原則なし(99.1%) | 最短3分 | 30日 |

|

SMBCモビット |

原則なし | 最短15分 | なし |

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

専門家からのコメント

在籍確認は、申込者が申込時に申告した勤務先で実際に働いているかを確認するために実施されるもので、申込内容に誤りがないかや申込者に借入れの意思が本当にあるかの確認の意味もあります。

そのため在籍確認を求められる場合は、必ず対応する必要がありますので、事前にこの記事を確認して心構えをしておきましょう。

アコム:職場への電話連絡100%なし!

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

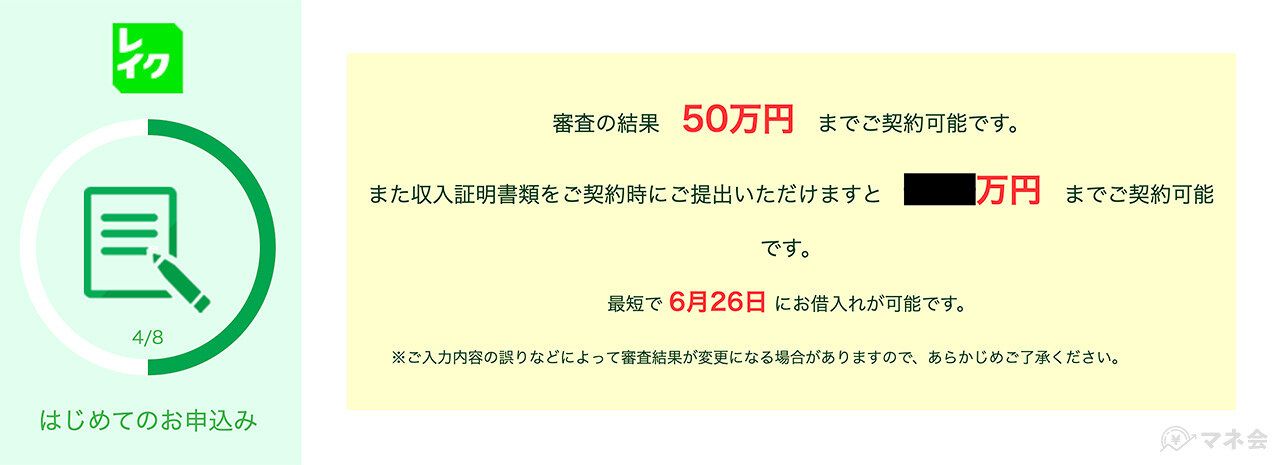

- 50万円まで原則不要

- 審査時間が最短20分で即日融資可能

アコムでは、電話による在籍確認を100%実施しておらず、書類でおこないます。

また、2025年10月のアコムの審査通過率は、39.5%(※)でした。

この数字から、新規の利用者が積極的に申込みをおこなっていることがわかります。

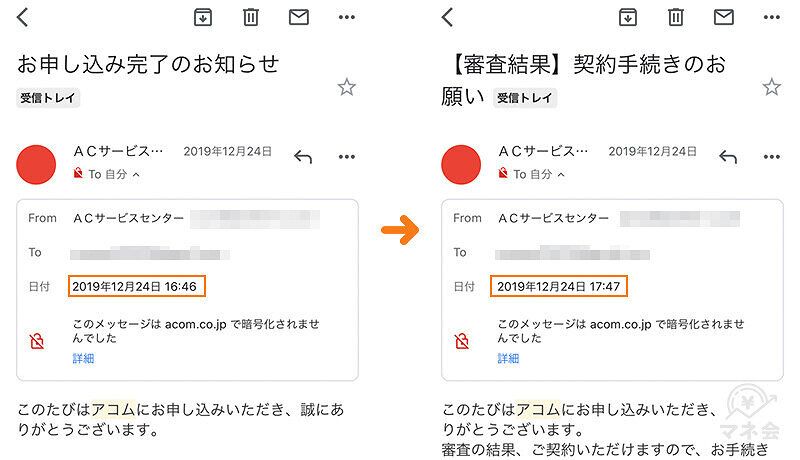

実際にマネ会編集部がアコムに申込み、審査にどの程度時間がかかるのか、電話による在籍確認がないのかを検証しました。

上記はアコムの申込みと審査完了のメール画面です。

アコムのカードローンの申込みから審査完了まで、編集部の検証では約1時間1分かかりました。また、電話での在籍確認はありませんでした。

アコムの公式サイトにも、電話の在籍確認はないということが書かれています。

Q:カードローンの審査で勤務先に在籍確認の電話はかかってきますか?

A:一切、実施しません。

カードローンやクレジットカードの審査で、勤務先へ在籍確認の電話はせず書面やご申告内容での確認を実施します。

※いかなる場合においても、電話での在籍確認は実施しませんのでご安心ください。

アコムのカードローンで在籍確認をスムーズに済ませるために、あらかじめ必要書類を準備しておきましょう。

続いて、アコムを利用した方のなかから、在籍確認について述べている口コミをピックアップしました。

審査については、ネット上ですべて完結してスムーズに手続きができました。

在籍確認について不明点や気になることがあれば、アコムのカスタマーセンターに相談してみましょう。

アイフル:原則電話なし!利用者の99.1%が電話連絡なしで借入れ

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

- 審査時間が最短9分で即日融資可能

アイフルの在籍確認は、原則として勤務先や自宅への電話連絡はありません。書類で在籍確認を行います。

実際、99.1%のお客様には、 電話での在籍確認を実施しておりません。

在籍確認に関して、公式HPにも以下のような記載があります。

お申込みの際に自宅・勤務先へのご連絡は行っておりません。在籍確認が必要な場合でも、お客様の同意をいただかない限り実施いたしません。

実際、99.1%のお客様には、 電話での在籍確認を実施しておりません。

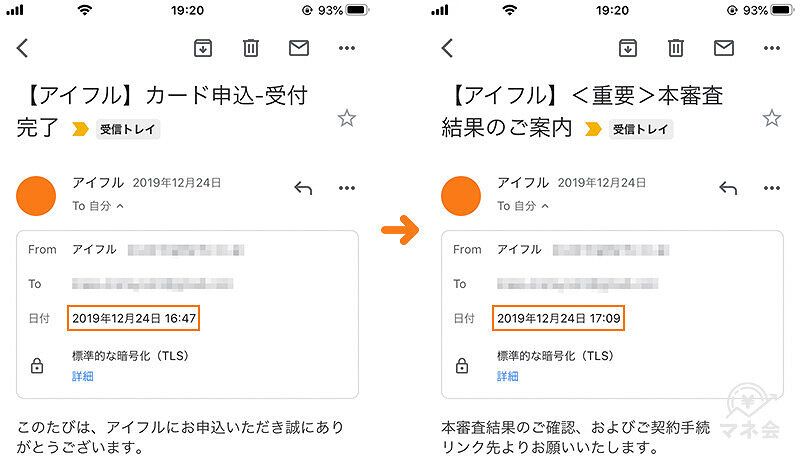

また、今回マネ会編集部がアイフルに実際に申込み、審査にどの程度時間がかかるのか、電話による在籍確認が無いのかを検証しました。

下記はアイフルの申込みと審査完了のメール画面です。

編集部の検証では、アイフルの審査通過までの時間はわずか22分でした。また、電話での在籍確認もおこなわれていません。

電話連絡をきっかけに会社の同僚や家族にカードローンの利用がバレるリスクが少なく、安心して利用できます。

原則、アイフルは下記の書類をもとに在籍確認をおこないます。

審査をスムーズにおこないたい方は、あらかじめ必要書類を揃えておきましょう。提出書類は最新版を用意する必要があります。

下記は、マネ会編集部に寄せられたアイフルの在籍確認についての口コミです。

郵送物は送らないでほしいことをアイフルに伝えた。何かがあれば電話連絡にしてもらっている。

また、会社への在籍確認は、仕事柄電話がかかることが不自然なので避ける方向で調整してもらった。

アイフルのカードローンを利用したいけど、在籍確認の電話連絡が不安な方は、あらかじめ担当者に電話連絡をなくしてほしいと伝えておきましょう。

レイク:勤務先への電話連絡一切なし!Web完結なら郵送物もなし

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- Webで最短8分

- 融資時間

- Webで最短8分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

- 365日の無利息期間がある(※)

レイクも、勤務先への電話連絡を一切おこなっておらず、代わりに書類で在籍確認をおこないます。

マネ会編集部が実際に申込み、審査にどの程度時間がかかるのか、電話による在籍確認がないのかを検証しました。

上記はレイクに申込みをおこなった際に表示される審査結果画面です。

レイクは審査結果が出るまでが非常に早く、入力開始からおよそ3分程度で審査結果が表示されました。

また、編集部の検証では勤務先に在籍確認の電話が入ることはなく、周囲にバレたくないという方も安心して利用することができます。

レイクでは、勤務先へのお電話確認は一切おこないません。

お客さまのプライバシーには十分な配慮をしておりますので、ご安心ください。

公式HPにも電話での在籍確認はしていない旨の記載があります。

また、何かしらの事情により在籍確認の電話が必要になる場合でも、同意なくお電話されることはありません。さらに、レイクの名前は出さずに、担当者の個人名で電話が届きます。

もし電話による連絡が難しい場合は、下記フリーダイヤルで相談を受け付けてくれるため、もし不安な方は申込後に電話をかけてみましょう。

フリーダイヤル:0120-09-09-09

下記は、マネ会編集部が集めたレイクの在籍確認についての口コミです。

口コミを見ると、レイクは在籍確認の電話連絡なしで借りやすいという声が多く、スムーズに利用できる印象を受けました。

また、仮に在籍確認の電話がある場合でも上記口コミのように相談することで、配慮してもらえます。

プロミス:原則電話なし!98%が電話連絡なしで契約完了

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

- 審査時間が最短3分で即日融資可能

プロミスも原則在籍確認の電話連絡がないと公表しており、代わりに書類で在籍確認をおこないます。

20代〜30代の利用者も多く、初めての方でも安心して利用できるのが特徴です。

在籍確認に関して、公式サイトにも以下のような記載があります。

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

また、プロミスは最短3分で即日融資が可能で、18歳から利用できる点が特徴です。

多くの消費者金融が申込み条件を20歳以上に設定しているなか、プロミスは唯一18歳からの申込みを受け付けており、若年層でも利用しやすいのが魅力です。

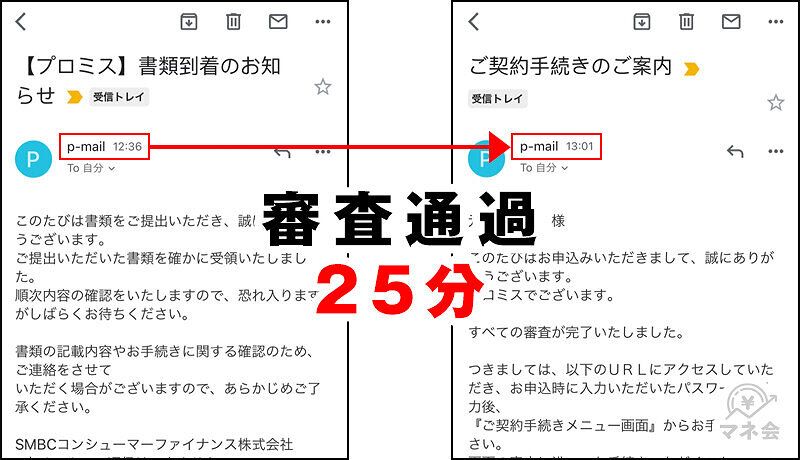

今回、マネ会編集部が実際にプロミスに申込み、電話による在籍確認が無いのかを検証しました。

上記はプロミスの申込みと審査完了のメール画面です。

本人確認書類を元に審査がスタートし、審査が完了するまでにかかった時間は25分でした。また、在籍確認の電話連絡もありませんでした。

続いて、プロミスを利用した方のなかから、在籍確認について述べている口コミをピックアップしました。

万が一、在籍確認の電話をかける必要がある場合でも事前に申込者に連絡が届くため、突然電話がかかってくる心配はありません。

また、電話連絡による在籍確認を行う際は、電話の時間帯を相談できる場合があります。あらかじめ在籍確認の日時を指定しておくと安心です。

SMBCモビット:原則電話による在籍確認なし!周囲に知られにくい

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短15分

- 融資時間

- 最短15分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

SMBCモビットは、原則として勤務先への電話による在籍確認を行っていない大手消費者金融カードローンです。

申し込みから契約までWeb上で完結できるため、店舗へ足を運ぶ必要がありません。また、カードレス契約にも対応しており、ローンカードの郵送を避けたい方にも利用しやすいサービスです。

審査は最短15分で完了し、急ぎでお金を借りたい方にも向いています。さらに、申し込み前に利用できる「お借入診断」を活用すれば、借入れできる可能性の目安を簡単に確認できます。

以下は、実際にSMBCモビットを利用した方の口コミです。

SMBCモビットは、また、最短15分のスピード審査や10秒簡易審査など、急ぎで借りたい方にうれしいサービスも充実しています。

在籍確認が必要な場合もプライバシーに配慮して対応してもらえるため、職場への電話連絡が不安な方にも利用しやすいカードローンといえるでしょう。

審査が不安な方向け!独自審査の中小消費者金融【在籍確認の相談可】

中小消費者金融は「審査が甘い」などといわれることもありますが、大手で審査に落ちた経験がある方でも、中小消費者金融なら独自の基準で審査するため可能性があるというだけで、どこのカードローンであっても審査が甘いということはありません。

例えば、大手消費者金融の審査で落ちたあとに中小消費者金融の審査を受けて通過したような場合に、審査に落ちた大手消費者金融と比較して甘く感じてしまうのです。

下記では、在籍確認の相談が可能な中小消費者金融カードローンを紹介していきます。

アローは在籍確認の電話を実施せず書類で行う

- 最短45分で審査完了!

- 借入金の用途は原則自由!

- 借り換えローンにも対応!

- 実質年率

- 年15.00〜19.94%

- 借入限度額

- 1万円〜200万円

- 審査時間

- 最短45分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 必要

消費者金融アローは、独自の審査基準と柔軟な対応で、多様なニーズに応える金融サービスを提供しています。

特に「フリープラン」は、最大200万円までの融資が可能で、資金の使途は自由です。金利は年15.00%~19.94%で、返済期間や回数も相談の上、柔軟に設定できます。

また、アローでは在籍確認の際、勤務先への電話連絡をおこなわず、書類での確認を採用しています。

アローの申込みはインターネットから24時間受け付けており、最短45分で審査が完了する点も魅力です。

アプリを活用すれば、郵送物なしで手続きを完了させることも可能。ただし、申込み時間や審査状況によっては、即日融資が難しい場合もありますので、お急ぎの方は事前確認をおすすめします。

アムザは書類確認のみで在籍確認なしでキャッシングが可能

消費者金融アムザでは、個人向けキャッシングローン「フリーローン」を提供しています。

在籍確認は書類提出のみで完了するため、プライバシーを守りながらスムーズに融資を受けられるのが特徴です。

全国対応で、即日審査・即日融資にも対応しています。

融資額は5万円から100万円まで、実質年率は15.0%~20.0%。

インターネット上で申込みから契約まで完結でき、郵送物や職場への電話連絡も不要です。

返済方法は、銀行振込または来店での入金から選択できます。 また、アルバイト・パート、年金受給者、学生の方も申込みが可能です。

フタバの在籍確認はプライバシーに十分配慮した形で連絡がくる

- インターネットなら、来店不要で契約可能!

- 金利は14.959%〜19.945%

- 保証人・担保不要!

- 実質年率

- 年14.96〜19.95%

- 借入限度額

- 1万円〜50万円

- 審査時間

- 最短30分

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

フタバは即日融資に対応している消費者金融で、はじめての利用なら30日間の無利息期間もあります。

申込みはWebからおこなえますが、職場や自宅への在籍確認、契約書などの郵送物があるので、できるだけ周囲の人に知られず消費者金融を利用したい人には向いていないかもしれません。

また、フタバの在籍確認の電話は、プライバシーに配慮した上でおこなわれます。会社名ではなく、担当者個人名で連絡がいくほか、電話時間はわずか数分です。

Q. 自宅や勤務先に申込の確認連絡がきますか?

A. ご本人さまであるかどうかの確認、お申込み内容に間違いがないかなどを確認させていただくために、ご自宅および勤務先に個人名でご連絡させていただく場合がございます。

お客さまのプライバシーに配慮し、担当者の個人名でご連絡いたしますので、フタバ名でご連絡がいくことはございません。

また、フタバは20歳以上73歳以下で安定した収入と返済能力を有する方を対象にキャッシングサービスを提供しています。

正社員の方だけでなく、アルバイトやパート、派遣社員の方も、継続的な収入があれば申込みが可能です。

さらに、初めて利用する方に向けた 30日間無利息サービスは、契約日の翌日から30日間、利息ゼロで利用できる点が魅力です。

最短即日融資にも対応しているため、急な出費にも柔軟に対応できます。

ベルーナノーティスの在籍確認は個人名での電話連絡

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

ベルーナノーティスは株式会社ベルーナが提供する消費者金融で、女性向けのレディースローンである点が特徴です。

専業主婦でも配偶者に収入があれば借入れできる「配偶者貸付」にも対応しており、配偶者との年収の合計を基準として最大1/3までの借入れが可能。

ただし、配偶者の同意が必要な点と、実際の限度額は審査によって決まる点は覚えておきましょう。

ベルーナノーティスにも電話での在籍確認はありますが、ユーザーのプライバシーに寄り添った対応をしてくれます。

Q. 自宅や勤務先への確認の電話はかかってきますか?

A. 勤務先に関しては、お客様に事前の確認なくご連絡することはございませんのでご安心ください。ご連絡の際はお客様のプライバシーに十分配慮し、担当者の個人名でご連絡いたします。ご心配な点などございましたら担当者へご相談ください

まわりの人にバレることが心配な方は、融資を受ける前に電話相談をしてみることをおすすめします。

通常の窓口(0120-77-0210)と女性オペレーターにつながる番号(0120-981-019)がありますので、ぜひ利用してみてください。

キャッシングエイワは本人が職場へ連絡するので電話による在籍確認なし

- 女性専用のレディースローンあり。

- 無人契約機ではなく、お会いしてのご融資!

- 3項目でわかるお借入診断!

- 実質年率

- 年17.95〜19.94%

- 借入限度額

- 1万円〜50万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 必要

キャッシングエイワは顧客との信頼関係を第一に考えている消費者金融です。審査では対面与信を基本にしているため、近くの店舗に来店する必要があります。

来店をするという手間がありますが、対面で状況を説明できることから機械的に判断される審査に比べて、事情をくみ取っての融資を期待できます。

そして、キャッシングエイワは電話による在籍確認をおこないません。

その代わり、融資を受ける本人が職場に電話をして本当に働いているかを確認されます。

職場にバレるリスクは低いですが、審査の判断材料として会話内容を見られます。普段から職場の人間とコミュニケーションをとっていない方は、少し苦手に思われるかもしれません。

しかし、在籍確認をしてほしくない方にとっては、うれしいメリットです。確実に在籍確認がない中小の消費者金融をお探しの方にはおすすめです。

【検証】本当に電話はこない?編集部が実際に申し込んでみた

「原則電話なし」とは言っても、本当に職場にかかってこないか不安な方もいるでしょう。

そこでマネ会編集部では、実際に大手消費者金融に申し込みを行い、在籍確認の電話が来るかどうかを検証しました。

検証結果:電話連絡は一切なし!

申し込み後、本人確認の電話は携帯にかかってきましたが、職場への電話連絡はありませんでした。

審査完了メールもスムーズに届き、誰にもバレずに契約することができました。

銀行カードローンは在籍確認なしにできる?電話連絡の傾向と対策

在籍確認について相談できる銀行系カードローンを紹介します。

銀行系は即日融資に対応していない場合が多いものの、金利が低めで返済負担を抑えられるのがメリットです。

すでに口座を持っている銀行であれば、勤務先への電話連絡なしで審査が進むケースもあります。ただし、基本的には電話連絡があると考えておいた方が無難です。

特に、給料の振込口座を利用している場合は、振込履歴から勤務先が確認できるため、電話による在籍確認が省略される可能性があります。対象の銀行口座をお持ちの方は、ぜひ一度相談してみてください。

専門家からのコメント

銀行では、カードローンの申込みがあった際、審査の一環として警視庁へのデータベースにて照会を行うことが義務づけられています。

これは、申込者が反社会勢力でないかどうかを確認するためです。

照会を行った内容について警視庁からの回答があるのは翌営業日になることが、銀行での即日融資が難しい理由です。

セブン銀行カードローンは書類確認のみで電話での在籍確認はなし

- 最短翌日にお借り入れが可能!

- 来店不要!スマホで完結!

- 全国のセブン-イレブンで24時間借入可能!

- 実質年率

- 年12.00〜15.00%

- 借入限度額

- 10万円〜300万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

セブン銀行カードローンの在籍確認は、原則として職場などに連絡がくることはありません。書類のみで在籍確認をおこないます。

セブン銀行カードローンでは、公式サイトに「審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。」と、電話での在籍確認がないことについて明記されています。

電話での在籍確認が必要と判断された場合は、勤務先や電話番号に電話がかかってくることがあります。

審査において、原則としてご登録の電話番号および勤務先へご連絡することはありません。

当社が必要と判断した場合は、勤務先に在籍されていること、ご本人さまのお申込みであることを確認するため、お客さまの勤務先、携帯電話等にお電話いたします。

以下は、セブン銀行カードローンを利用した方の口コミです。

利用した方は、電話連絡なしでスムーズに融資を受けられたという意見ばかりでした。

また、セブン銀行カードローンは、最短翌日お借入れ可能な銀行系カードローンです。

全国にあるセブン銀行のATMを使って、お金を借りることや返済ができます。カードローン会社の自動契約機と違い、コンビニATMからいつでも利用できるところがメリットです。家族や職場の人に知られるリスクも低いので、身近で便利な存在です。

三菱UFJ銀行カードローン「バンクイック」は在籍確認の相談が可能

- 金利年1.4%~年14.6%!

- 最高800万円までご融資可能!

- 借入可能かお試し診断あり!

- 実質年率

- 年1.40〜14.60%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短翌日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

三菱UFJ銀行カードローン「バンクイック」は、日本の三大メガバンクの一つ・三菱UFJ銀行が提供する個人向けカードローンです。

審査は書類確認後に在籍確認を含む本審査がおこなわれますが、どうしても職場への電話が難しい場合は、状況に応じて相談することも可能であると見受けられます。

公式サイトには以下のように記載がありました。

Q.申し込みや契約時に自宅や勤務先へ確認連絡は来ますか?

A.勤務先の確認や、申込内容に間違いがないかなどを確認するために、ご自宅および勤務先へ連絡する場合があります。

在籍確認の電話では、担当者が個人名で連絡をし、融資内容や在籍確認であることを伝えることはありません。

以下は、三菱UFJ銀行カードローン「バンクイック」を利用した方の口コミです。

また、バンクイックは金利が年1.4~14.6%と銀行系では平均的で、最少返済額は月1,000円からと負担が少なめです。

即日融資はできませんが、最短で翌営業日に借入れ可能とスピード感もあります。「金利を抑えたいけれど、できるだけ早く借りたい」という方におすすめのカードローンです。

三井住友銀行カードローンは在籍確認する連絡先を相談できる

- 上限金利が年14.5%、最短当日融資

- WEB完結可能で、郵送物も原則なし(※)

- 三井住友銀行の普通預金口座も不要

- 実質年率

- 年1.50〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 申込完了後最短当日

- 融資時間

- 申込完了後最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

三井住友銀行のカードローンは、大手メガバンクである三井住友銀行が提供している安心感のあるカードローンです。

すでに三井住友銀行の口座を持っている方であれば、来店不要でWeb上から申込手続きが完了します。

さらに、三井住友銀行カードローンは、在籍確認についても柔軟な対応が可能です。

通常、勤務先への在籍確認がおこなわれますが、希望すれば、登録した本人の携帯電話などへ連絡を変更できる場合もあります。

三井住友銀行カードローンプラザより、登録の電話番号(携帯または自宅)および勤務先へ(お勤めされていることを確認するため)銀行名でお電話させていただきます。

勤務先へのお電話に不安がおありの場合は、カードローンプラザにお問い合わせください。

以下は、三井住友銀行カードローンを利用した方の口コミです。

カードローンの名称を名乗らずに電話がかかってきたとのことで、職場に知られることなく借入れができたと安心されたそうです。

プライバシーに配慮された対応が高く評価されており、「職場にバレたくない」という方にも安心して利用できるという声が寄せられています。

さらに、「三井住友銀行 カードローン」は三井住友銀行のATMだけでなく、全国の提携コンビニATMでもATM利用手数料や時間外手数料を無料で利用することができます。

何度もATMで借入れや返済を繰り返す人はお得に利用できるので特におすすめです。

auじぶん銀行カードローンの在籍確認はプライバシーに配慮した点が魅力

- 年会費&提携ATM手数料0円

- 全国の銀行/コンビニATMで原則24時間365日ご利用OK

- au IDをお持ちの方なら最大年0.5%の金利優遇

- 実質年率

- 年1.48〜17.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

auじぶん銀行カードローンは、在籍確認の際にプライバシーに十分配慮しています。

勤務先への電話連絡をする際、原則として「auじぶん銀行」の名前で連絡がおこなわれますが、個人名での連絡を希望も可能です。

公式サイトにも下記のように記載がありました。

Q.【じぶんローン】申込みや、契約時に勤務先に電話連絡が入ることはありますか?

A. お勤めされていることを確認するため、ご登録いただいた勤務先へご連絡させていただきます。

原則、「銀行名(auじぶん銀行)」でご連絡いたしますが、個人名でのご連絡も可能です。

ご希望の際はauじぶん銀行ローンセンターまでお問い合わせください。

なお、プライバシーには十分配慮し、ご本人さま以外にじぶんローンに関する内容についてお話しすることは一切ありませんので、ご安心ください。

また、在籍確認の電話では、本人以外にカードローンの申込みに関する内容を伝えることは一切ありません。

これにより、職場の同僚や上司にカードローンの利用が知られる心配がなく、安心してお申込みできます。

また、auじぶん銀行カードローンは、au IDをお持ちの方に特化したサービスを提供しているカードローンです。

通常の金利が1.48%~17.5%(年率)であるのに対して、「カードローンau限定割 誰でもコース」なら1.38%~17.4%(年率)まで金利が下がります。

さらに、すでに他社のカードローンを利用しており、借り換えたいと考えている方なら、「カードローンau限定割 借り換えコース」で0.98%~12.5%(年率)まで金利が下がります。

利用時の手続きはすべてスマートフォンでできる手軽さも人気の理由です。

イオン銀行カードローンは個人名での在籍確認連絡がおこなわれる

- ATM手数料が24時間365日いつでも無料!

- 借入限度額は最大800万円!

- 金利は3.8%〜13.8%

- 実質年率

- 年3.80〜13.80%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

イオン銀行カードローン審査では、ほかの金融機関と同様に在籍確認がおこわれます。

しかし、イオン銀行カードローンは社名は名乗らず、個人名で在籍確認の電話が入ります。万が一社名を求められた際は、「イオン銀行」と銀行名のみを伝えてくれるそうです。

ご勤務先へイオン銀行として在籍確認のお電話をさせていただく場合がございます。

以下は、イオン銀行カードローンを利用した方の口コミです。

イオン銀行カードローンは、主婦の方でも利用できる柔軟な審査体制が特徴で、実際に利用された方からは「申込み時に電話連絡がなかったため安心できた」という声が寄せられています。

家族や勤務先に知られることなく手続きが進んだことに満足されたようで、プライバシーに配慮された対応が高く評価されています。

通常の銀行カードローンとは少し異なり、収入の低い方には低い限度額を、収入の高い方には高い限度額を設定するといった、柔軟な審査がおこなわれており、利用者窓口を広く設けていることが特徴です。

また、イオン銀行カードローンの最高金利は13.8%となっています。これは、低金利な銀行カードローンのなかでもかなり低金利だといえるでしょう。

在籍確認なしで借りるためのポイントと審査通過のコツ

カードローンの申込みで気になるのが、在籍確認の電話です。職場に知られたくない方にとっては、大きなハードルですよね。

しかし、実は電話なしで在籍確認を済ませられるケースもあります。

ここでは、在籍確認の電話を避けつつ、審査通過率を高めるための4つのコツを紹介します。以下のポイントを押さえて申し込みましょう。

- 勤務先がわかる書類を事前に準備する:社員証や給与明細などを用意しよう

- 借入希望額を必要最低限にする:50万円以下なら収入証明書不要のケースが多い

- 他社借入を整理する:多重債務は審査落ちの原因になる

- 申込時に相談する:電話連絡を避けたい旨をオペレーターに伝えよう

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

要注意!電話連絡が必要になってしまうケースとその対策

申告内容に不備がある場合や他社での借入れが多い場合は、電話確認が必要になる可能性が高まります。

ここでは、在籍確認の電話が必要になる人の特徴と、電話なしでクリアするための対策法を詳しく解説します。事前にオペレーターに相談しておくなどの対策が有効です。

職場への電話を避けたい方は、ぜひ参考にしてください。

- 収入が不安定・勤続年数が短い

- 信用情報に問題がある

- 申告内容に不一致がある

- 他社での借入れが多い

収入が不安定・勤続年数が短い

勤続年数が短い場合、金融機関は「すぐに仕事を辞めてしまうのでは?」と懸念し、安定した返済ができるか慎重に判断します。

また、収入が不安定な場合は「本当に継続的な収入を得られるのか?」を確認する必要があるため、書類だけでは審査が難しく、電話確認が求められることが多くなります。

- 収入証明書を提出:給与明細や源泉徴収票を提出し、収入の安定性を証明する。

- 正確な情報を申告:虚偽の申告を避け、勤続年数が短くても正確な情報を記入する。

- 電話確認なしのカードローンを選ぶ:書類確認で済むカードローンを検討する。

専門家からのコメント

カードローン会社としては、利用者の返済能力を測る上で一番のポイントが、勤務先からの安定した給与収入となります。

在籍確認によって、勤務先を偽ったり、すでに退職していた会社を申告していたなどの不正を発見することが可能となります。

逆にいえば、在籍確認できれば、利用者の信用を補完できますので、過度な心配は必要ないでしょう。

信用情報に問題がある

信用情報に問題があると、書類だけでは勤務実態や収入の安定性を確認しきれず、電話での確認を求められるケースが増える傾向にあります。

過去にクレジットカードやローンの支払いで延滞をした履歴がある場合や、短期間に複数のローンに申込んでいる場合、金融機関は返済能力や資金繰りの状況を慎重に判断する必要があります。

特に、長期の延滞や債務整理の履歴があると、「今後も安定した返済ができるのか?」という点が厳しくチェックされるため、在籍確認の電話が必要になる可能性が高くなります。

- 信用情報を確認する:事前に信用情報機関(CICなど)で自身の信用履歴をチェックし、問題がないか確認する。

- 延滞を解消する:未払いのローンやクレジットの延滞がある場合、できるだけ早く清算する。

- 電話なしのカードローンを選ぶ:原則として書類で在籍確認を行う金融機関を検討する。

申告内容に不一致がある

カードローンの申込み時に記入した情報と、信用情報や提出書類の内容に不一致があると、虚偽の申告と判断される可能性があり、在籍確認の電話がおこなわれる可能性が高いです。

例えば、勤務先の社名や住所、収入の金額、雇用形態などが申告内容と異なる場合、情報の正確性を確認するために電話での確認が必要になることがあります。

情報の不一致は審査の遅れや否決の原因にもなるため、申込みの際は慎重に確認し、正確な情報を記入しましょう。

- 申告前に情報を正確に確認する:勤務先の正式名称や住所、収入を最新の給与明細などで確認し、正しく記入する。

- 提出書類と一致させる:本人確認書類や収入証明書と申込み内容が矛盾しないように注意する。

- 不要な申告ミスを防ぐ:特に転職直後などは、直前の勤務先を記入しないように気をつける。

他社での借入れが多い

すでに他社での借入れが多い場合、金融機関は「新たな借入れをしても返済できるのか」を慎重に判断するため、在籍確認の電話を行う可能性が高くなります。

特に、総量規制によって定められた「年収の3分の1を超える借入れができない」というルールに近い金額を借りている場合や、複数の金融機関から借入れがある場合は、返済能力が厳しくチェックされます。

借入れ状況を事前に整理して申込むことが大切です。

- 借入れを整理する:不要な借入れは完済し、新規の申込み前にできるだけ負債を減らす。

- 借り換えやおまとめローンを活用する:複数の借入れを一本化することで、審査がとおりやすくなる可能性がある。

- 無理のない金額を申込む:すでに借入れが多い場合は、新たな借入れ額を抑えることで審査がスムーズになる。

在籍確認の電話はバレにくい?プライバシーへの配慮と具体的な対策

在籍確認が書類で実施できず、仮に勤務先に電話がかかってきたとしても、カードローンを利用していることが周囲に知られる可能性が低いです。

一度もキャッシングを利用したことがない方は、「カードローンでお金を借りることが勤務先の人にバレるのでは?」と不安になるかもしれませんがそんなことはありません。

カードローン会社も周囲にバレないように以下のような配慮をしてくれるため安心してください。また、自分でできる対策も併せて紹介します。

- 電話確認が必要な場合は事前に伝えられる

- 在籍確認の電話は非通知でかかってくる

- 職場への電話は会社名ではなく個人名を名乗る

専門家からのコメント

お金を貸すカードローン会社にとって最大のリスクは、申込者情報の申告内容が異なり、貸したお金が戻らない可能性があることです。

お金を借りる申込者が本当に働いているか、安定した収入があり返済能力があるかの確認をするため、勤務先の在籍確認をします。

電話確認では申込者ご本人が応対しなくても、同僚や上司及び部下の応対にて本人確認は完了します。

ただし、個人情報保護法が制定されてからは、ご勤務先の規則・規定により、取引実績のある会社名ではなく、個人名による入電には、カードローン会社が期待する電話応対がなされない場合があるので注意が必要です。

電話確認が必要な場合は事前に伝えられる

カードローンの在籍確認は、職場にバレにくいよう配慮されており、万が一電話確認が必要になった場合でも、事前に連絡があるのが一般的です。

申込み時に「在籍確認の方法」について相談できるカードローンもあります。

さらに、以下の大手消費者金融カードローンでは、原則として書類による確認がおこなわれ、電話は実施されません。

在籍確認の電話が不安な方は、事前に相談し、自分の状況に合った確認方法を選ぶことが大切です。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

在籍確認の電話は非通知でかかってくる

ほとんどのキャッシング会社では、在籍確認の電話を非通知でかけるため、職場の同僚や上司にカードローンの利用が知られる心配はほとんどありません。

また、会社名を名乗らず、個人名でかけてくることが一般的です。

それでも電話番号が気になる場合は、事前にキャッシングのカスタマーセンターに問い合わせ、「非通知でかけてもらえますか?」と相談してみましょう。

多くの会社では利用者の事情に配慮し、対応してくれるケースが多いので、不安がある方は込み前に確認しておくと安心です。

職場への電話は会社名ではなく個人名を名乗る

多くのキャッシング会社では、社名を名乗らないようにしています。担当者の個人名で電話をかけることが一般的です。

キャッシング関係の電話であることを勤務先の人々に悟られることはほとんどありません。

アイフルの公式サイトでも以下のように述べています。

アイフルでは原則として電話による在籍確認を実施していませんが、何らかの理由で勤務先への電話連絡が必要となった際も、プライバシーに配慮し、会社名ではなく担当者の個人名で電話をかけています。

そのため、万が一職場の人が在籍確認の電話に出たとしても、カードローンから電話がかかってきたとはわかりません。

さらに、「クレジットカードの在籍確認だった」などの言い訳を事前に用意しておくと安心です。

専門家からのコメント

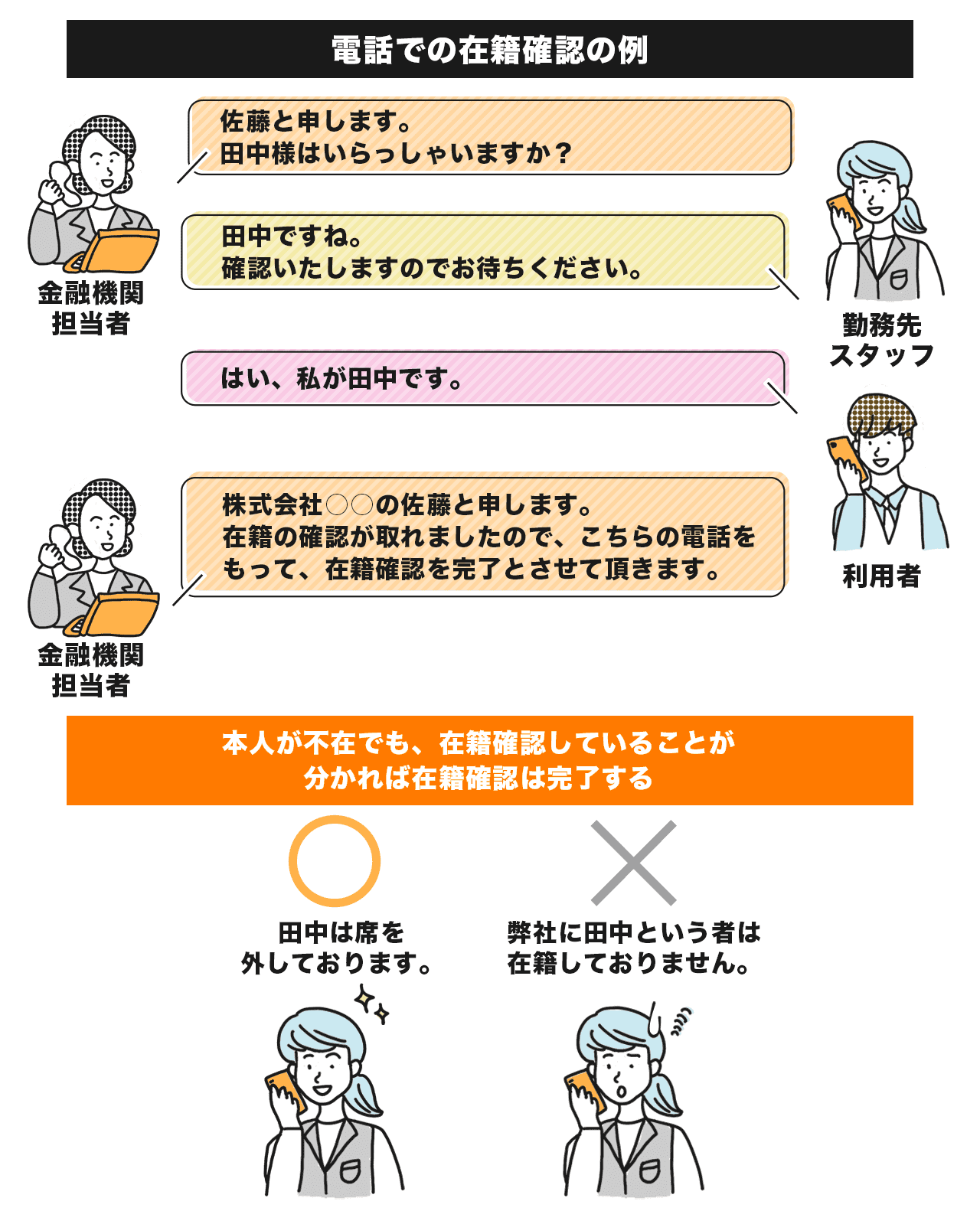

在籍確認の際に本人が不在でも、電話を受けた人が「○○は会議中です」、「○○は外出中です」など、在籍していることが分かれば在籍が確認されたことになります。

また、ほかの人が電話に出るのが不安なら、申込んだ後にコールセンターに連絡することで、確実に自分が電話に出られる時間帯に在籍確認の電話を入れてもらうことも可能です。

なぜ在籍確認なしで借りられる?仕組みと法律を解説

- 貸金業法で義務付けられているため、在籍確認を完全になしにすることはできない

- 電話連絡なしでの在籍確認が可能なカードローンはある

- 審査が不安な方は中小消費者金融カードローンを検討するのもおすすめ

カードローンを利用する際、在籍確認を完全に回避することはできません。

理由は、貸金業法によってすべての貸金業者に申込者の返済能力を調査する義務があるためです。ただし、法律は「返済能力の調査」を求めているだけで、「電話連絡」を義務付けているわけではありません。

貸金業法第十三条(※)では、貸金業者が利用者の返済能力を適切に判断することが義務付けられています。これは、無理な貸付による多重債務を防ぐための重要なルールです。

そのため、在籍確認そのものを完全になくすことはできません。ただし、電話での在籍確認が不要なカードローンは存在 し、書類提出のみで確認を完了できるケースもあります。

大手消費者金融カードローンでは、一定の審査基準が厳しく設定されているため、過去の信用情報や収入の安定性によっては審査通過が難しくなる ことがあります。

一方、中小消費者金融カードローンででは、独自の審査基準を採用していることが多く、比較的審査が柔軟な傾向にあります。

「審査が不安」「他社で審査落ちした」という方は、柔軟な対応をしている中小消費者金融カードローンの利用を検討してみるのも一つの方法です。

「審査に通りやすい」といわれるカードローンの3つの特徴

カードローンの審査が甘いところはありませんが、「審査が甘い」「ゆるい」といわれるところにはいくつかの共通する特徴があります。

一般的に、以下のような条件が揃っている場合、比較的審査がとおりやすいとされています。

- 少額融資を中心にしている:10万円程度ならリスクが低いため

- 主婦やアルバイトにも融資をおこなっている:幅広い層を対象としているため

- 独自の審査基準を採用している:現在の返済能力を重視するため

少額融資を中心にしている

少額融資を中心とするカードローンは、比較的審査がやさしいといわれています。

10万~30万円程度の少額であれば貸し倒れリスクが低く、金融機関側も柔軟な審査をおこないやすいためです。

また、少額の借入では収入証明書が不要なケースも多く、手続きの負担が軽くなるのも特徴です。

ただし、金利はやや高めに設定されていることが多く、長期間の利用では利息がかさむ可能性も。利用前には返済計画を立てて、無理のない範囲で活用しましょう。

主婦やアルバイトにも融資をおこなっている

一般的な銀行カードローンでは正社員や公務員が有利とされますが、消費者金融カードローンでは、パート・アルバイト・派遣社員・専業主婦などにも積極的に融資をおこなっています。

特に「配偶者貸付」を採用しているローンなら、専業主婦でも配偶者の収入をもとに借入れが可能です。

ただし、こうしたローンは限度額が低めで金利が高めに設定されることが多いため、返済計画を立てたうえで無理のない範囲で利用しましょう。

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

独自の審査基準を採用している

大手銀行系のカードローンは審査が厳しく、信用情報や収入の安定性が重視される傾向があります。

一方、中小の消費者金融や独立系の金融業者では、より柔軟な審査基準を採用しているケースが見受けられます。

これらの業者は、過去の信用履歴よりも現在の収入や返済能力を重視するため、他社で審査に落ちた方でも融資が受けられる可能性があるのです。

過去に延滞歴があっても、現在の収入が安定していれば審査に通るケースもあり、正社員だけでなくアルバイト・パート・派遣社員など、幅広い層が申し込めるのが特徴です。

カードローンのキャッシングでどうしても電話連絡が避けられない時の「言い訳」集

在籍確認の電話連絡が実際におこなわれることになった場合、心配なのは周囲にカードローンの利用がバレることや、何の電話なのかと怪しまれることではないでしょうか?

特に普段電話がそれほどかかってこない職場だと、電話がなること自体が珍しく注目を集めてしまう可能性があります。

カードローン会社は個人名を名乗ったり、非通知でかけてくれたりと在籍確認に配慮をしてくれますが、申込者側でも事前に準備できる対策方法があるので紹介します。

以下の言い訳を準備しておくと安心です。

電話の時間を指定して自分が出る

カードローン会社によっては在籍確認の時間を指定することが可能です。

時間を指定することができれば、自身で在籍確認の電話にでることができるため、同僚などに怪しまれることもありません。

アイフルなどの大手消費者金融カードローンでは、時間帯の指定ができたという口コミもあり、かなり柔軟に対応してくれます。

仕事場とかにも連絡がいくのですが自分の出勤時間にご連絡していただけるか聞いたら快くお受けしていただき、後日、自分自身が出勤の時にご連絡いただけて、無事誰にもバレることなくお借入れする事ができました。

上記はアイフルを利用した方の口コミですが、事前に在籍確認のタイミングを相談して調整してもらえた例もあります。

出勤時間に合わせて在籍確認をしてもらえば、自分で電話に出ることができ、職場バレを回避しやすくなります。

同僚から電話の内容を聞かれたときの対処法を考えておく

普段あまり電話がかからない職場では、不意に電話があると「何の電話だったの?」と同僚に聞かれることがあります。

自分で出られなかった場合も、あとから伝えられて気まずくなることもあるでしょう。

そんなときは、「クレジットカードの申込みをした」と伝えるのがおすすめです。

カードローンと違って、クレジットカードの申込みであれば周囲にも自然に伝えやすく、不審に思われることは少ないでしょう。

専門家からのコメント

カードローン会社も細心の注意を払っていますが、電話による在籍確認が絶対バレないとはいい切れません。

会社にバレるのが心配な人は、万が一の場合に備えて、周囲の人から電話の内容を聞かれた時になんと答えるか、前もって考えておくと良いでしょう。

一番よくある話は、「クレジットカード会社の審査だった」ということになるでしょう。

カードローンにおける在籍確認のタイミングは本審査の終盤

カードローンの在籍確認は、審査の最終段階でおこなわれるのが一般的です。

本審査の過程で、申込者の信用情報や収入証明などの確認が完了した後、最後のステップとして勤務先に電話をかけ、申告された勤務状況が事実であるかを確認します。

この在籍確認が完了すると、正式に審査結果が通知され、融資が実行される流れとなります。

したがって、在籍確認のタイミングは融資可否の決定直前であり、審査をスムーズに進めるためにも事前に準備しておくことが重要です。

下記の消費者金融カードローンは、原則として書類提出のみで在籍確認を完了します。職場への電話連絡を避けたい方にとっておすすめです。

【雇用形態別】アルバイト・派遣・学生の在籍確認はどうなる?

雇用形態が異なるからといって在籍確認の方法が変わるわけではありません。

しかし、雇用形態によっては電話がかかってくる職場が変わってきます。

以下では、雇用形態別に在籍確認の電話がどこにかかってくるのかを解説します。

パート・アルバイト:働いている店舗に電話が入る

パートやアルバイトでも、毎月安定した収入があればカードローンを利用できます。

ただし、正社員に比べて収入が少ないため、シフトに入っていない期間が長いと在籍確認の電話が必要になる場合があります。

電話は実際に勤務している店舗にかかるため、申込時は本社ではなく、働いている店舗の電話番号を記入しましょう。

本社を記入すると在籍確認が取れない可能性があるため注意が必要です。

派遣社員:電話は雇用主である「派遣元」に入る

派遣社員の場合、在籍確認の電話は「派遣元(派遣会社)」と「派遣先」の両方にかかってくる可能性があります。

まずは派遣元に連絡されますが、個人情報保護の観点から在籍の有無を答えてもらえないケースも。その場合、派遣先に確認の電話が入ることがあります。

カードローンの申込みを知られたくない方は、あらかじめ派遣元の担当者に「クレジットカードの申込みをしたので確認の電話があるかもしれない」と伝えておくとスムーズです。

内職で収入を得ている主婦:電話の代わりに書類提出が必要

内職をしている主婦などは勤務先が存在しないため、在籍確認の電話連絡はそもそも実施できません。

そのため、収入があることを証明する書類の提出を求められます。

主な提出書類としては、源泉徴収票、給与明細、収入証明書などが挙げられます。

専業主婦で配偶者貸付を利用する場合:自宅や携帯に電話が入る

専業主婦の方は安定した収入がないため、多くのカードローンでは原則として申込みできません。

在籍確認は返済能力を確認するためのもので、継続的な収入がないと審査自体が難しくなります。カードローンを利用するには、まずは収入を得ることが前提となります。

ただし、「配偶者貸付」を利用すれば、専業主婦でも申込みが可能です。

これは総量規制の例外制度で、配偶者の収入を合算し、その3分の1まで借り入れできる仕組みです。

利用には、配偶者の同意書や婚姻関係を証明する書類、収入証明などが必要になります。在籍確認については、勤務先がないため、本人の携帯電話や自宅への連絡が一般的です。

学生:学校ではなくアルバイト先に電話がかかってくる

18歳以上の学生でも、アルバイトなどで安定した収入を得ていればお金を借りられるカードローンはあります。

学生の在籍確認は、学校ではなくアルバイト先に電話がかかってきます。

万が一、接客業などで電話に出にくい職業の場合は、書類での在籍確認に変更することをおすすめします。

書類での在籍確認の場合は、給料明細が証明となりますので、事前に用意しておいてください。

社会人1年目:在籍確認なしでキャッシングできる場合がある

社会人1年目でも、安定した収入があれば融資を受けられます。一般的に半年以上勤続年数があると、審査に通りやすいといわれています。

しかし、新社会人の場合は、勤続年数が短いため電話での在籍確認が必要なケースもあるので注意してください。事前にカードローン会社に確認することをおすすめします。

書類での在籍確認は、直近の給料明細を提出します。見込み年収を元に審査を行うので、最低でも1ヶ月〜3ヶ月分の給料明細を用意しておきましょう。

無職:無収入の場合はカードローンに申込みができない

消費者金融・銀行系カードローンともに、「安定した収入があること」が申込み条件です。

無職で収入がない方は基本的に利用できず、審査に落ちる可能性が高くなります。

ただし、日雇いやアルバイトなどで収入があれば、審査に通過する可能性もあります。

日雇いバイトはすぐに始めやすいため、収入がない方は登録しておくと審査通過率が高まるでしょう。申込みの際は、在籍確認の電話があるかどうかを事前に確認しておくと安心です。

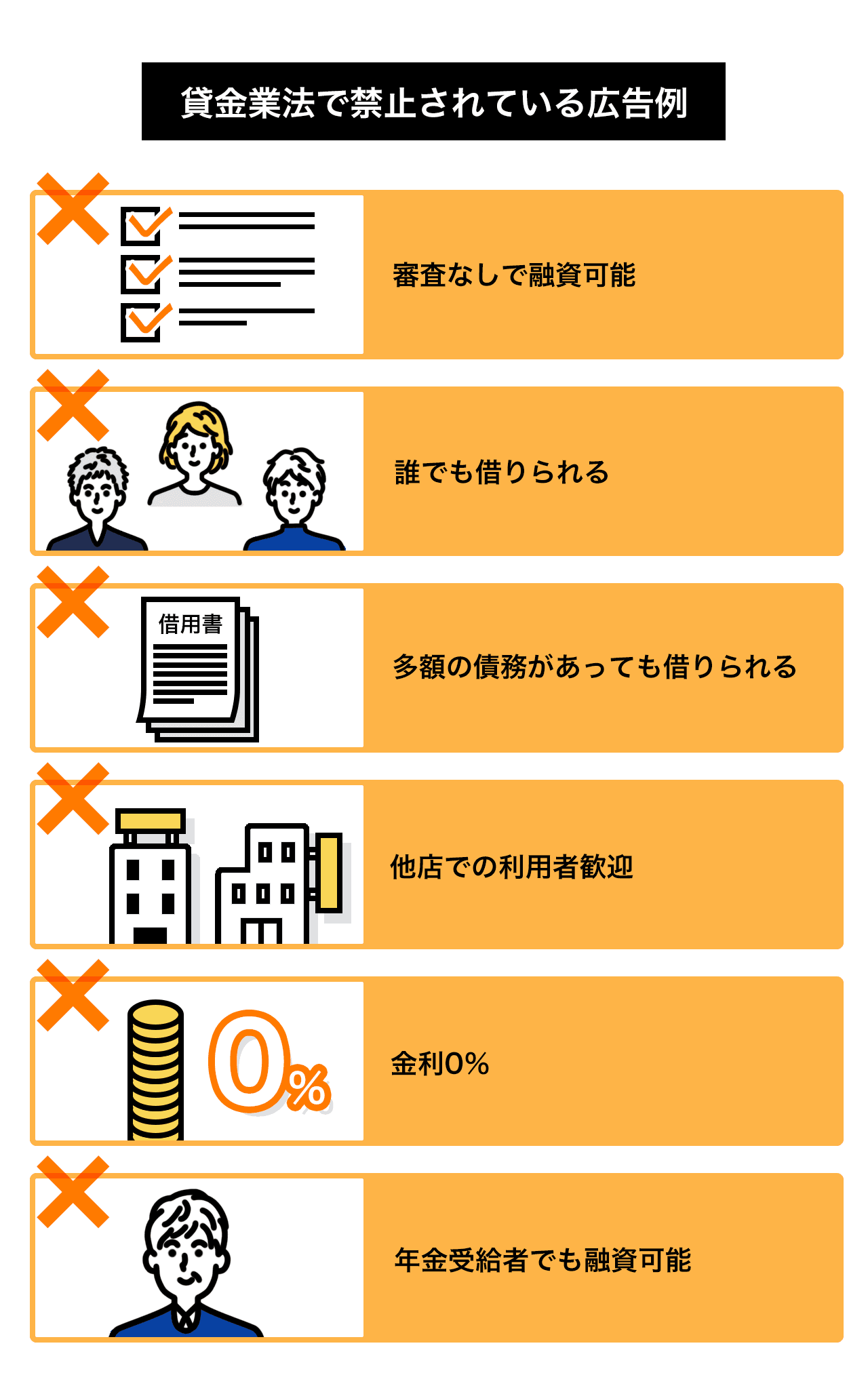

「審査なし」「絶対借りれる」は闇金のリスクあり!注意点を解説

電話以外の方法で在籍確認をおこなっているカードローン会社は増えてきているため、勤務先に電話がないまま審査が完了することは珍しいことではありません。

しかし、「在籍確認なし」かつ「審査も実施しない」と公言しているカードローン会社は違法な金利や取り立てを行う闇金の可能性が高いです。

以下のポイントに当てはまると違法業者の可能性が高いので、あらかじめチェックしておきましょう。怪しいと感じたら、金融庁「金融サービス利用者相談室」や日本貸金業協会「貸金業相談・紛争解決センター」へ相談してください。

- 「審査が甘い」という表現を使っている:貸金業法で禁止されているため

- 金利が特別に高いか低い:法定金利を超えている可能性があるため

- 審査なしで融資できると謳っている:正規業者は必ず審査を行うため

- 個人間融資の掲示板から申込みできる:トラブルの元

- 貸金業者登録番号がない:無登録業者は違法

より詳しい手口や見分け方については、下記の記事も参考にしてください。

専門家からのコメント

総量規制は、利用する方が自身の収入から毎月きちんと返済できるように借入額に制限をして、利用者を守るため決められているものです。

総量規制は法律により決められているルールのため、貸金業者はこの総量規制に違反して年収の3分の1を超える金額を貸し付けることはできないようになっています。

申込者に勤務先があることが判明すれば、給与収入が定期的に入ってくることを意味するため、安定的な収入を得ていると判断できるからです。

専門家からのコメント

いわゆる闇金は法律(貸金業法等)を無視した高金利による貸付けがおこなわれます。

違法であるが故、もし返済遅延などすれば、その取り立ても違法な手段でおこなわれる可能性が高く、言動だけでなく暴力を伴う返済要求をされることもあります。

また、高金利ですので遅延すればするだけ、返済総額は雪だるま式に増え続けますので絶対に借りてはいけません。

お金を借りに行く前に合法な貸金業者であるかをしっかりと調べてから訪問することを強くお勧めします。

在籍確認なしのキャッシングに関するよくある質問

在籍確認なしで借入れ可能なカードローンに関するよくある質問にお答えしました。

在籍確認において、不安が残る方は以下のQ&Aも参考にしてください。

キャッシングの在籍確認は必要ですか?

在籍確認は、申告した勤務先で実際に働いていることを確認する審査です。ただし、近年は電話ではなく、給与明細や社会保険証などの書類で確認するケースが一般的になっています。

そのため、大手消費者金融では原則として勤務先への電話連絡なしで借りられる場合がほとんどです。

在籍確認はいつおこなわれますか?

電話で確認する場合は、勤務先に「個人名」で連絡が入り、在籍の事実だけを確認されます。

一方、書類で在籍確認を行うケースでは、審査通過の連絡の前に、勤務先を証明する書類(社員証・社会保険証・給与明細など)の提出を求められることが多いです。

審査の流れを円滑に進めるためにも、こうした書類は事前に準備しておくと安心です。

パート・アルバイトでも在籍確認はありますか?

勤務形態に関わらず、申告した職場で実際に働いているかを確認することが審査の必須プロセスだからです。

ただし、アコム・プロミス・アイフルといった大手消費者金融では、在籍確認を“書類で行うのが基本”になっています。

たとえば、アコムの場合は電話での在籍確認100%なしとなっていて、担当者から職場へ直接電話をするケースは減っており、申込み後に「給与明細・社会保険証・社員証」など、在籍を証明できる書類の提出を求められる形が主流です。

土日でも在籍確認なしで借りられますか?

アコム・プロミス・アイフルなどの大手消費者金融は、土日祝日でも審査をおこなっており、在籍確認も電話ではなく書類提出で完結するケースが主流です。

提出を求められる書類の例

・マイナンバーカード

・給与明細

・社員証 など

こうした書類がすぐに用意できれば、勤務先が休みで電話がつながらない土日でも審査が進むため、即日融資が十分に狙えます。

在籍確認がないキャッシングはどこ?

これは申込者が本当に安定した収入を得ているかを確認するためです。

しかし、一部のカードローンでは在籍確認を電話ではなく、書類提出で完了できる場合があります。

たとえば、給与明細や社員証などの書類を提出することで、職場への電話連絡を省略できるケースがあるのです。

大手消費者金融カードローンのアイフル、アコム、プロミス、レイクは、在籍確認を勤務先への電話ではなく書類で済ませられます。

即日融資に対応しており、申込み時間に注意すれば当日中に借入れることも可能です。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

無職でもキャッシングの審査に通る方法はある?

多くのカードローンでは、申し込み条件として「安定した収入があること」を定めています。そのため、収入がない無職の方は審査通過が難しいでしょう。

ただし、アルバイトやパートを始めて収入を得れば申し込みできる場合があります。また、年金受給者の方は、年金を収入として申し込み可能なカードローンもあります。

なお、勤務先や収入について虚偽の申告をすると審査に落ちる原因となるため、正しい情報で申し込みましょう。

在籍確認の電話連絡がない銀行カードローンは存在する?

ほとんどの金融機関では、申込者の返済能力を確認するために、職場への在籍確認を実施しています。

特に銀行カードローンは、審査が厳しく、在籍確認の電話連絡を行うことが一般的です。

しかし、例外的にセブン銀行カードローンは在籍確認を原則として書類で実施するため、職場への電話連絡がないとされています。

審査が甘いといわれるキャッシング先は本当にある?

どの金融機関でも貸し倒れリスクを防ぐために一定の審査基準を設けており、必ず審査がおこなわれます。

ただし、審査基準が比較的柔軟なキャッシング先を選ぶことで、借りやすくなる可能性はあります。

なかでも中小消費者金融カードローンは、独自の審査基準を設けており、個人に寄り添った融資をおこなっています。

こちらの見出しでは、おすすめの中小消費者金融カードローンを紹介しています。合わせて参考にしてください。

在籍確認なしで審査が激甘なキャッシングできるクレジットカードはある?

たとえば、消費者金融系や流通系のカード、年会費無料のものなどが挙げられます。

これらのカードは独自の審査基準を設け、幅広い層の申込みを受け入れているため、審査が柔軟であることが特徴です。

原則として電話での在籍確認はなしとされるクレジットカードには、以下のようなものがあります。

・ACマスターカード:消費者金融のアコムが発行しているクレジットカード

・プロミスVisaカード:消費者金融のプロミスが提供するクレジットカード

必ず審査が通る甘いクレジットカードについてより詳しい情報を知りたい方は、こちらの記事も参考にしてください。

ブラックでも即日キャッシングできるカードローンはある?

銀行や消費者金融など、正規の金融機関はすべて信用情報機関(CIC・JICC・KSC)を照会するため、ブラック入りしている場合はほぼ審査に落ちてしまいます。

特に、借金の返済遅延やクレジットカードの支払い遅延によるブラックリストは、完済から最長5年間信用情報に記録が残るため、その期間中は新たな借入が難しくなります。

信用情報からブラックの記録が消えるまで待つのが最も安全で、将来的な借入の可能性も広がります。ヤミ金などの違法業者に手を出さず、慎重に対応することが大切です。

「在籍確認なし」や「無審査」を謳う業者から借りても大丈夫?

たしかに、正規の消費者金融でも“在籍確認の電話連絡なし”で審査が行われることはあります。ただしそれは、本人確認書類や勤務先が確認できる書類の提出など、正式な手続きを経たうえで例外的に対応されるケースです。

一方で、最初から「無審査」「在籍確認一切なし」「保証人不要で即日融資」などを大々的にうたっている業者は、違法業者である可能性が高く、利用すればトラブルに巻き込まれる危険性があります。絶対に利用しないようにしてください。

安心して在籍確認なしでキャッシングしたい場合は、必ず金融庁に登録された正規の貸金業者を選ぶことが大切です。

専門家からの一言

お金に困った時に気軽に利用できるキャッシングですが、その実際の利用には細心の注意が必要です。

どの業者でお金を借りるかが鍵となりますので、軽はずみに行動せず、焦らず慎重に金融庁の貸金業者登録された正規業者を選ぶことが大変重要です。

借り先を間違えると、事と次第によってはご自身の社会的信用にも大きく影響しますので、借りる前にしっかりと検証してから行動してください。

まとめ:在籍確認なしのキャッシングで安全に借り入れよう

スピード重視で即日融資に対応しているカードローンでキャッシングする際も、合法な業者なら在籍確認は実施されます。

勤務先への電話による在籍確認を希望しないときは、書類提出などで在籍確認を代替できるカードローン会社でキャッシングしましょう。

どうしても勤務先への電話による在籍確認を避けられない場合でも、カードローン会社は勤務先の人にキャッシングしていることがバレないような配慮をしてくれます。

過度に不安に思うのではなく、カードローン会社のカスタマーセンターに電話をかけて在籍確認について相談してみましょう。

電話をかける時間や電話番号などを工夫してくれることもあります。

そして、下記の大手消費者金融カードローンは、在籍確認の電話をおこなっていません。書類によって実施されます。

万が一、職場への電話連絡が必要になった場合でも、事前に確認の連絡がくるため安心です。即日融資にも対応しているため、急ぎでお金が必要な方にもおすすめです。ぜひ、検討してみてください。

最後に、カードローンは計画的に利用することが大切です。返済シミュレーションを活用し、無理のない範囲で借入れを行いましょう。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

編集者・SEOライター。カードローンやクレジットカードの記事を中心に、読者の検索意図に寄り添ったコンテンツを制作しています。愛用カードはdカードとアメリカン・エキスプレス・カード。実体験をもとに、ユーザー目線でわかりやすく信頼できる情報を発信しています。お金の不安を減らし、自分に合った選択ができる記事づくりを心がけています。

<参考文献>

貸金業利用者に関する調査・研究

キャッシングやローン返済でお困りの方へ借金問題は解決できます。まずは相談を!

株式会社アムザ「契約までの流れ」

カードローンおすすめランキング|ドットマネー

在籍確認なしで借入できるカードローン|ドットマネー

キャッシングおすすめランキング!|ドットマネー

銀行法|法令検索

銀行等による過剰貸付の防止を求める意見書丨日本弁護士連合会

貸金業法のキホン|金融庁

CICが保有する信用情報|CIC

本人確認書類って何?|全国銀行協会

利息制限法|法令検索

借り手の目線に立った10の方策|厚生労働省

貸金業者登録一覧丨金融庁

センター会員一覧丨全国銀行協会

岐阜県大垣市出身。1996年一橋大学商学部卒業、1997年から税理士業務に従事し、税理士としてのキャリアは20年以上たちました。現在は、税理士法人みらいサクセスパートナーズの代表として、M&Aや事業承継のコンサルティング、税務対応を行っています。あわせて、CFP®(ファイナンシャルプランナー)の資格を生かした個人様向けのコンサルティングも行っています。また、事業会社の財務経理を担当し、会計・税務を軸にいくつかの会社の取締役・監査役にも従事しております。

日系・外資系大手証券会社・投資銀行での勤務を経て独立。 現在はファイナンシャルプランナーとして、投資運用、住宅資金、ローン・クレジットカード、家計管理、保険の見直しなど、生活に密着した金融相談を幅広く担当。 金融知識がない方にも伝わるやさしい解説を心がけ、現実に即した選択をサポートしている。

大手法律事務所にて勤務していた時代から消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。 債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。