PR

PR

審査が甘いカードローンはある?審査に通らない原因と通過するコツを徹底解説

審査が甘いローン会社をお探しの方は多いと思います。ですが、結論から伝えると、明らかに「審査が甘い」もしくは「審査が必要ない」といったローン会社はありません。

どの会社を選択したとしても、一定基準の審査を受ける必要があります。

それでは、カードローンの審査をパスするにはどんなことが必要になるのでしょうか?

同時に審査に通りやすいカードローンを探している方は、何を基準にローン会社を選べばいいのでしょうか。

当記事では、カードローン審査の最新情報をはじめ、実際に審査に通った方の年収と職業、その他審査を受ける際に知っておくと便利な知識について解説します。また、最後にカードローンのおすすめ3社を紹介します。

ぜひ最後までチェックし、カードローンの審査を通るための情報と知識を得てください。

- 審査が甘いカードローンはない理由

- カードローン審査でチェックされるポイント

- カードローンの審査に通過するコツ

- 安心して利用できるおすすめのカードローン会社紹介

審査が甘いカードローンはない!

審査が甘いと断言できるローン会社はありませんが、比較的審査に通りやすいとされるカードローンはあります。

しかしながら、審査を受けるにあたっては、ローン会社の決める一定条件をクリアしているかどうかが重要で、申込人自身の年収などの属性や個人信用情報の登録内容が大きなポイントとなります。

これから詳しく解説しますが、カードローンを契約してもしっかりと返済できる能力がない方や信用に乏しい方が審査に通る可能性はほとんどないでしょう。

また、カードローンには消費者金融のものと銀行のカードローンがありますが、銀行と消費者金融とでは審査の仕方や基準も異なります。その違いについても、詳しく解説します。

審査が甘いカードローンがない理由は貸金業法に基づくため

審査が甘いカードローンがない理由は、貸金業法で「審査が甘い」「審査なし」などの誇大広告は禁止されています。

そのため、審査が甘いカードローンは存在しません。

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

「審査なし」など無審査の広告を掲げている賃金業者は違法なので、注意してください。

消費者金融よりも銀行カードローンの審査の方が厳しい?

消費者金融よりも銀行のカードローンの審査の方が厳しいという声があります。

たしかに以前はそのような傾向もありましたが、現在は審査基準に多少の違いはあるものの厳しさに大きな違いはないといえます。

カードローンの審査でチェックされるポイントは主に以下の要素です。

- 属性

- 年齢

- どんな仕事をしているのか

- 家族構成

- 居住形態

- 勤務実態

- 個人信用

- これまでの借入にトラブルはないか

- 現在の借入状況

消費者金融も銀行もこれらを確認するために個人信用情報を参照するので、これまでに借金の踏み倒しなどがあれば知られてしまいます。

ただし、選ぶ商品によって属性に関する判断基準は違い、この点で消費者金融よりも銀行の方が厳しいとされています。

もしローン会社選びに迷っている場合、審査通過の可能性を高めたいのであれば、消費者金融に申込みましょう。

専門家からのコメント

ローン会社の審査は気になるものですね。ですが審査のやり方と審査する項目に違いこそあれ、「この会社は脇が甘い」といった会社はありません。

もしもあなたが審査の結果を気にされるのなら、どちらかといえば審査が甘い会社を探すよりは、ご自身がどうすれば審査に通りやすくなるかを考えられた方が良いでしょう。

例えば、一度に多くのローン会社に申し込みをするよりは、まずは1社に絞って、少し少ない希望額を借り入れできるかどうかチェックしましょう。

その際ですが、「ご希望の額は準備できませんが…」と条件付で承諾が出た場合など、「他のローン会社で融資を引き出すのは難しくなってきている」と判断した方が良さそうです。

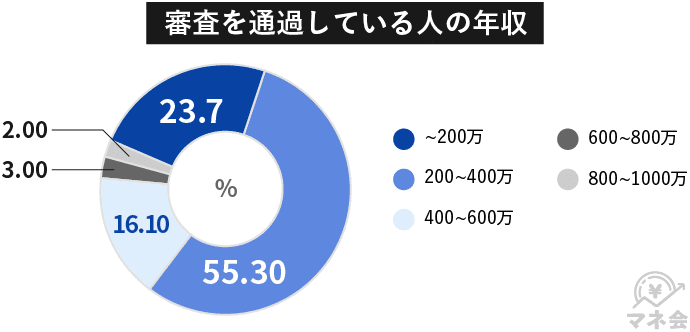

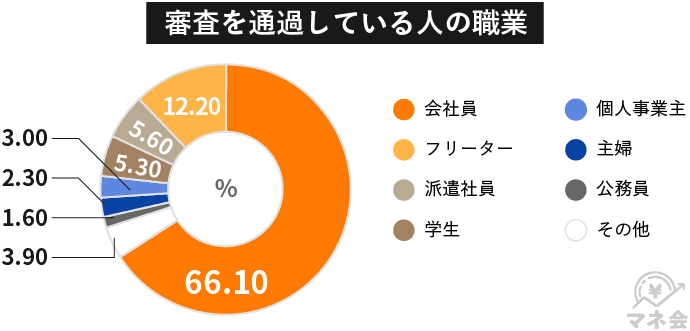

カードローンの審査を通過している人の年収や職業は?

カードローンの審査を通過している人の年収や職業は一体どのようになっているのでしょうか。

実際にマネ会に寄せられたアイフル、アコム、プロミスを利用している305名の口コミからデータを集計しました。

上記のデータをみると、審査を通過している方の55.3%は年収200万〜400万で、6割以上が会社員の方となっています。

ただし、23.7%は年収が200万円以下の方となっており、利用者の12.2%はフリーターの方となっています。

そのため、年収が200万円以下の方やフリーターの方でも審査通過の可能性は十分にあります。

もちろん、これらに当てはまれば絶対に審査に通るというわけではありませんが、1つの目安として知っておくといいでしょう。

カードローンの審査に通らない原因は?

カードローンは申込めば誰でも利用できるわけではありません。一定の条件を満たし、審査に通過した方だけが利用できます。

ローン会社がお金を貸した場合、返済してもらえなければ貸し倒れとなります。そのため、ローン会社は必ず審査をおこない、申込者の返済能力や信用力を判断するのです。

そこで本章では、審査に通らない代表的な4つの原因を紹介します。

もし自身に該当項目がある場合、そのまま申込みしても審査に落ちる可能性が高くなります。そのため、現状を改善してから申込みをするようにしましょう。

①返済能力が低い

ローン会社が融資をおこなったものの、返済をしてもらえなければ元金や利息による収益を得られません。

そのため、ローン会社はリスク回避のためにも、返済能力が低い相手に貸付けることはありません。

収入が安定していなかったり、著しく低かったりする場合は審査に通らない可能性が高いでしょう。

②信用情報に問題がある

信用情報機関で取り扱う信用情報に問題がある場合、ブラックリストに載った状態となり、返済能力はもちろん、信用力もない方と判断されます。こうなると審査に通る可能性はほぼないといえるでしょう。

信用情報に問題がある状態とは、長期延滞、債務整理(自己破産、任意整理、特定調停、個人再生)をはじめ、強制解約や代位弁済などの情報登録があることです。

これらの情報は最長10年で削除されるので、そのあとは問題のない状態になります。

しかし、情報が消えたからといって審査に絶対に通るというわけではないので、実際にカードローンの審査を受けるまでわかりません。

③他社借入残高が多い

現在、他社借入残高が多い方も返済能力が低い方と判断されるでしょう。

これは収入と返済のバランスが取れていないと判断されるからです。

毎月の収入に対する返済金額が大きければ、結果的に支払いの負担につながり延滞を招きます。

また、消費者金融の場合、貸金業法の総量規制により、年収の3分の1を超える貸付はできなくなっています。

そのため、年収300万円の方が100万円を超える融資を受けることは、原則できません。

注意点として、総量規制は1社の貸付金額ではなく、すべての借入の合計となります。

つまり、年収が300万円で既に100万円を借入れている方が新規に別のローンに申込んだ場合、審査に落ちる可能性が高くなります。

なお、消費者金融と異なり銀行は銀行法が適用されます。銀行は総量規制の対象外ですが、最近は銀行も過度な貸付を自粛する傾向にあります。

そのため、銀行のカードローンでも、消費者金融と同じような上限額が設定される可能性が高いです。

④他社借入件数が多い

他社借入金額だけでなく、件数が多いことも返済能力がない方と見られやすいです。やはり収入に対して借入件数が多いと返済負担が多い=支払えないとなってしまいます。

また、借入件数が多い方は金銭管理のできないルーズな方、管理能力の低い方と判断される可能性も高いでしょう。

カードローンの審査に通過するには借入残高同様だけでなく、借入件数を少なくすることも信用度を上げるのに効果的です。

これは契約して使っていない状態(利用限度額が設定されていて未利用)でも1件と見なされます。

もし使っていないカードローン、クレジットカードの契約がある場合、前もって解約するのがおすすめです。

専門家からのコメント

もしも過去に支払いが遅くなったり何らかの事故があったりした場合、「あなたとトラブルがあったカード・ローン会社と同系列の会社」に申し込むのは、審査に落ちる可能性が高くなります。

これは系列会社内での「社内ブラックリスト」が存在するためで、クレジット会社やローン会社は独自のリストを作成して、金融事故を防止しているのです。

こういったいわゆる「社内ブラックリスト」は一般の個人信用情報と異なり、一定の期間が過ぎてもデータが残るといわれています。

もしも身に覚えがある場合は、社内事故情報が残っていない系列の会社を選びましょう。

カードローンの審査を通過しやすくするコツ

審査に通らない原因はわかったところで、次に審査に通りやすくなるコツを紹介します。

本章では、審査を通過しやすくするコツとして「審査前にどんな準備が必要なのか」、「どうすれば返済能力や信用力があると判断されるのか」について解説します。

- 成約率の高いローン会社に申し込む

- 借入希望金額は必要最低限にする

- 他社借入金額と件数を減らす

- 審査時の申込み内容は正確に記入する

①成約率の高いカードローン会社に申し込む

ローン会社では成約率を公開していますが、成約率とは「新規申込者がどれだけ審査通過できたか」という指標です。

この数字が高いと審査通過している方も多いことになりますが、成約率が高い=審査が甘いわけではありません。

あくまでも申込んだ人に対し、審査通過した人の割合となります。

参考にすぎない数字ではあるものの、こちらから成約率の高いカードローンを選んで申込みをするのもいいかもしれません。

なお、アコム、アイフル、プロミスの大手消費者金融3社の成約率のデータは以下のようになります。

| 年月/ローン会社 | アコム |

アイフル |

プロミス |

| 2019年12月 | 42.1% |

44.9 |

43.6% |

| 2019年11月 | 44.3% | 43.6% | 46.6% |

| 2019年10月 | 43.1% | 42.9% | 46.9% |

| 2019年9月 | 43.9% | 43.7% | 46.3% |

| 2019年8月 | 43.1% | 42.7% | 45.3% |

| 2019年7月 | 42.5% | 41.5% | 43.6% |

| 2019年6月 | 44.8% | 43.1% | 45.2% |

| 2019年5月 | 48.0% | 44.0% | 46.0% |

| 2019年4月 | 44.0% | 42.4% | 44.5% |

引用元:アコムマンスリーレポート2020年1月末

引用元:アイフル月次推移(2019/4~2020/3)

引用元:SMBCコンシューマーファイナンス月次営業指標(2020年3月期)

アコムの成約率は42~48%です。特に2019年5月は48.0%になっているので高めなことがわかるのではないでしょうか。

そして、アイフルの成約率は42~44%で低いと思われるかもしれませんが、すでに解説したアコムや次に解説するプロミスと大きな差はありません。30日間利息0円サービスなどもあるので、元金のみの支払いで済ませたい方にはおすすめです。

プロミスの成約率は43〜46%で、10月は46.9%になっているなど比較的高めなことがわかります。カードローンの申込みははじめての方でも気軽に手続きしやすいでしょう。

②借入希望金額は必要最低限にする

審査では収入に対する支払い能力が重要になるので、希望限度額を低めに申請した方が審査に通りやすくなります。

年収に対して希望限度額が多い場合、毎月の収入に対する返済バランスが取れなくなると見られやすいからです。

審査通過を第一に考えたいのであれば、最初は希望限度額を低めにしてください。

そして、良好な利用実績が築ければ、後に増額の審査申込みをしたときに認められる可能性が高くなります。

③他社借入金額と件数を減らす

審査に通らない要因で解説したように、他社の借入金額と件数が多い場合は減らすことを目指しましょう。

特にお金に余裕がある時は、繰り上げ返済を利用することが重要です。とにかく、少しでも借金の少ない状態を目指すことが大切です。

そうすることで新たにカードローンの契約をしても「しっかりと返済してもらえる方」と判断されやすくなるでしょう。

④審査時の申込み内容は正確に記入する

申込み時に申請する情報は正しく記入することが大切です。

もし誤りがあると、それが原因で審査に落ちる場合もあります。

また、記入ミスではなく、もし虚偽の申請が発覚した場合、ローン会社は申込者を「信用できない方」「不誠実な方」と判断するでしょう。

その結果、社内ブラック扱いとなって虚偽の申請が発覚したカードローンは半永久的に審査に通らない場合があります。

年収や勤務形態など、属性に自信がない方もいると思いますが、正しい情報を申請してください。

おすすめのカードローン会社3選

「審査が甘い」、「審査に通りやすい」をはじめ、「審査なし」などの文言が記載されたカードローン会社を見かけたこともあるかと思います。

しかし、貸金業者として登録されたローン会社が審査をおこなわないことはありません。

また、貸金業者として登録された会社が「審査が甘い」、「審査に通りやすい」と宣伝することもありません。

そういったことを謳うローン会社は、闇金業者である可能性が高いです。

何も知らずにそのような業者を利用した場合、簡単に解決することはできません。

違法な利子を請求されたり、そのほかにも自宅や勤務先まで督促がきたりすることも珍しくないです。

そこで、本章では、安心して借りることができる大手の消費者金融3社を紹介します。

いずれのローン会社もTVCMやインターネット広告などで目にする機会が多く、また、サービス内容も充実していて、安心して借りることができるので、ぜひ参考にしてください。

アコム

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

三菱UFJフィナンシャル・グループに属するアコムは大手消費者金融の中でも代表的な会社で、主な特徴は以下のようになります。

- 24時間最短1分振込が可能

- 契約の翌日から30日間は金利0円(アコムでの契約がはじめての方)

- 最短20分審査で即日融資可能

- 3秒診断の利用ができる

まず、アコムでは自動契約機(むじんくん)にて申込みからローンカードの受取りまでをおこなえます。スピーディーさはもちろん、利便性を重視する方におすすめです。

審査も最短20分で完了するほか、24時間最短1分振込が可能なので即日融資も実現しやすく、さらにアコムをはじめて利用する方は契約の翌日から30日間は金利0円になる無利息サービスも利用できます。

毎月の最低返済額は利用限度額によって異なります。たとえば利用限度額が20万円で10万円を借りた場合は毎月5,000円、利用限度額が50万円で10万円を借りた場合の最低返済金額は3,000円です。

毎月の返済金額を減らしたいのであれば、利用限度額を低く設定するといいでしょう。

もし審査が不安な場合は3秒診断の利用ができます。もちろん3秒診断の結果=実際の審査結果とはなりませんが、ある程度の推測はできるかもしれません。

なお、申込みの際には本人確認書類が必要なので忘れないよう用意してください。

- 運転免許証

- マイナンバーカード

- 年金手帳など

本人確認書類に顔写真がない場合、もしくは書類の住所と現住所と異なる場合、別途書類提出が必要です。(本籍地、マイナンバー、住民票コードがない住民票、公共料金の領収書、納税証明書)

さらにアコムの利用が50万円を超える契約をおこなう場合と他社の借入残高を含めた総額が100万円を超える場合は源泉徴収票もしくは給与明細書などの収入証明書が必須となります。

アイフル

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アコム同様に大手消費者金融の一つで、TVCMなどでも目にする機会が多いアイフルの主な特徴は以下のようになります。

- 最短14分で融資可能

- 融資可能か1秒診断が可能

- 申込み、借入れ、契約がWeb完結で対応可能

- 初回のみ30日間の無利息期間あり

特徴についてさらに詳しく解説すると融資可能か1秒診断が利用できるほか、実際の審査にかかる時間は最短14分で即日融資も可能です。

なお即日融資を希望する方は、在籍確認をスムーズに完了させる必要があります。

もし急ぎの場合、Webからアイフルに申込みをしたあとに、優先審査専用フリーダイヤル(0120-337-137)へ電話をすることで、審査を優先的におこなってもらえます。

はじめてのご契約の場合には契約から最大30日利息0円サービスも利用できます。30日以内に完済できる予定がある場合、支払うのは元金のみです。

また、返済は利用者の都合のよい毎月一定の返済日を指定する方式の約定日制、返済日の翌日から35日後が次回の返済日となるサイクル制から選ぶことができます。

プロミス

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスはすでに解説したアコムとアイフルと並ぶ大手消費者金融です。SMBCコンシューマーファイナンスが正式社名でSMBCグループに属しています。

- 低金利(2.5%〜18.0%)

- 女性専用コールセンターも設置されていて女性も安心して利用できる

- 初回のみ30日間の無利息期間あり

瞬フリという振込キャッシングでは、24時間365日最短10秒を実現。会員サービスから24時間365日土日・夜間でも申込み可能です。指定の金融機関の口座を持っていることが条件ではあるものの最短10秒で振込みしてもらえます。

また、30日間は利息0円でお金を借りることが可能な無利息サービスもありますが、ほかのカードローンでは契約日からなどといった決まりがあります。しかし、プロミスでは「無利息期間の開始は初回利用の翌日から」となっている点が特徴です。

さらにプロミスにはWeb完結という方法があり、こちらを選ぶことで申込みから借入れ、そして返済までのすべての流れをWebで完結できます。ローンカードなしでお金を借りられることから、自宅にカードが送られてくることもありません。

ただし、Web完結を利用しても在籍確認の電話の対応はおこなう必要があります。プロミスに相談すれば必要書類で対応してもらえる場合もありますが、原則電話で在籍確認をおこなうのが基本的な流れです。

審査が甘いカードローンまとめ

審査が甘いローン会社でお金を借りたいと思う方も多いかと思います。

しかし、審査基準や審査のなかで何を重要視するかはローン会社によって異なるものの、基本的に審査が甘いということはありません。

過去に金融事故を起こしていたり、収入に対する希望限度額が高かったり、借入件数や残高が多い場合は審査に通過することは厳しいでしょう。

まずは、自身の状況を整えることを第一に考え、記事内で解説した審査通過のコツを実践することで、カードローンの審査に通る可能性は高くなるはずです。

審査の甘いローン会社を探すのでなく、カードローンの審査に通過できるように自身の債務状況を整理することが重要です。

専門家からの一言

お金を借りるとき、借入先が一番気にしているのは「ちゃんと返してくれるかどうか」ですが、そのことを見極める段階で注意深く観察していることが2つあります。

それは、その人物が、「何のために、いくらのお金を必要としているのか?」ということです。

つまり、借入の目的と額なのですが、これが曖昧な人は信用されにくいといえるでしょう。

なぜなら、借入の目的が遊びや浪費やギャンブルであったとした場合、借り入れする人がちゃんとした目的と額を明らかにできないからです。

借入先の信用を得るためにも、借入は、「ちゃんとした目的を持って、必要額だけ」を心掛けてください。

和歌山大学経済学部卒業後、自動車メーカーと保険会社勤務を経てSEとして従事、2007年独立し、現在は作家、ファイナンシャルプランナー及びエコショップ経営者。2004年から依存症ギャンブラーの支援活動を開始し、2014年10月4日に、市民団体ギャンブル依存症克服支援サイトSAGSを創設して代表に就任。幅広く、依存者とその家族を支援している。ギャンブル依存症に対しては、依存者本人が自ら問題を解決する方法を考案・推奨し、近年は主にフィンテックを利用した金銭管理を提唱している。

大学を卒業後、金融機関に就職。現在はフリーランスのライターとして活動しています。金融、不動産、節約などが得意分野ですが、そのなかでもクレジットカードにカードローン、債務整理の執筆経験が多いです。クレジットカードはアメリカン・エキスプレス・カード(グリーン)を愛用中。趣味はテーマパークとアイドルグループで最近はライブに出かけることが最大の楽しみ。飼っている犬と猫と一緒にお出掛けできるスポットを探すことにも興味がある。