PR

PR

総量規制対象外のカードローンをご紹介!例外貸付であれば審査に通過しやすい

年収の3分の1を超える借入れを制限する総量規制(※)。カードローンを利用している方のなかには、この規制の対象外となるカードローンを探していらっしゃる方もいると思います。

銀行カードローンは銀行法に基づいているため、総量規制の対象外となっています。

また、消費者金融のおまとめローンや自動車ローンなど、年収の3分の1以下での借入れが難しい、もしくは規制範囲として適切ではない貸付は「例外貸付」「除外貸付」として総量規制の影響を受けません。

下記の消費者金融は、複数の借入れを1つにまとめることができるおまとめローンを取り扱っています。

万が一、借入件数が増えてしまった際、少しでも返済の負担を軽くするためにおまとめローンによって返済先を整理することをおすすめします。

この記事では、そうした総量規制の対象外・例外・除外扱いとなるカードローンの紹介や、総量規制を超えたの借入れをしたいときに気をつけるポイントを解説します。

- 除外貸付に該当する自動車ローンや住宅ローン、その他高額な医療費の借入れなどは総量規制の影響を受けない

- 銀行カードローンは、総量規制対象外になるが返済能力を厳しく審査される

- 大手消費者金融で提供しているおまとめローンは、総量規制の例外貸付である

また、下記の消費者金融は、複数の借入れを1つにまとめることができるおまとめローンのサービスを利用できます。

多重債務の負担を軽減させる役割があるため、少しでも返済の負担を軽くしたい方は、おまとめローンによって返済先を整理することがおすすめです。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短20分(※) | 最短14分 | 申込み後最短15秒 | 最短3分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

消費者金融には総量規制対象外のカードローンがあるのか?

カードローンのなかには総量規制に関わらず借入れ可能なローン商品があります。

総量規制とは、貸金業者からの借入金額を年収の3分の1までに制限する規制であり、貸金業法と呼ばれる法律によって定められています。総量規制は、借入上限金額を年収の3分の1までに定めることで、多重債務を防止する役割があります。

総量規制が制定されるまでは、貸金業者が高金利の貸付をおこなっており、返済に苦しむ利用者が増え続けていました。借入件数や借入残高が増えてしまった結果、最終的には自己破産の選択肢をとる人もいたのです。

そうした事情をふまえ、現在消費者金融には総量規制が適用されていますが、なかには年収の3分の1を超える借入れができる商品も存在します。それが、今回ご紹介する「除外貸付」と「例外貸付」です。

ここからは、消費者金融に課せられている総量規制から除外される貸付、例外となる貸付の概要と、該当するローン商品についてご紹介します。

除外貸付となる借入れ

除外貸付に該当するローン商品は総量規制の影響を受けません。つまり、年収の3分の1を超えた借入れができるのです。

たとえば、年収300万円の人が100万円の借入れをしていても、除外貸付に該当するローン商品であれば新たに融資を受けることも可能です。また、除外貸付の返済している途中でも、貸金業者からの借入れがなければ、年収の3分の1までは新たな借入れができます。

除外貸付による借入れは総量規制における借入残高として計算されないため、その後の借入れに影響を与えないことが特徴です。

- 自動車ローン

- 住宅ローン

- 高額な医療費を支払うための借入れ

- 不動産を担保にする借入れ

- 有価証券を担保にする借入れ

除外貸付に分類されるローン商品は、貸付金額が高額であり、そもそも年収の3分の1を基準にすることが適切ではないことから、総量規制から除外されています。

また、除外貸付は誰でも簡単に借入れができるわけではなく、個人の返済能力や過去の利用実績をもとに審査されます。さらにカードローンと同じく、返済を滞納することがあれば信用情報に金融事故として記録されてしまいます。利用する際には計画的な返済プランを立てておくことが重要です。

例外貸付となる借入れ

例外貸付に該当するローン商品は総量規制対象になります。

そのため例外貸付は利用者の利益の保護に支障がでないようにする貸付に限り適用されます。

返済能力ありと審査で認められれば、例外貸付での借入れは可能ですが、借入金は借入残高として計算されるので、借入残高が総量規制の基準を超えた場合、「例外貸付」以外の借入れができなくなります。

つまり、例外貸付で借入れをおこなった場合、年収の3分の1の金額まで返済をしないと新たな借入れはできません。

- 消費者金融のおまとめローン

- 個人事業主への貸付

- 緊急の医療費を支払うための借入れ

- 銀行から融資を受けるまでの必要なつなぎ資金

- 配偶者とあわせた年収3分の1以下の貸付(配偶者の同意が必要)

例外貸付は高額な医療費の支払いや、事業におけるつなぎ融資としても活用できます。例外貸付は除外貸付よりも融資スピードが比較的早いので、緊急性を要する借入れに適しています。

銀行カードローンは総量規制対象外だが審査が厳しい

カードローンのなかには銀行が展開している商品もあります。銀行カードローンは消費者金融とは異なり、総量規制の対象外の商品です。総量規制の影響を受けないので、大手消費者金融よりも高額な借入れができることが魅力ですが、対象外であると同時に返済能力を厳しく審査されます。

貸金業者や銀行は、お金を貸したときに発生する利息で利益を出しています。つまり、お金を貸した相手から返済がなければ成り立たないので、貸付をする前に「返済できる人物なのか? 」という厳しい審査がおこなわれます。これは総量規制の対象外であっても同じなのです。

実際に銀行カードローンへ申込んだ方からは、下記のような口コミがマネ会に寄せられています。

銀行でのカードローン審査で落ちてしまい、最終手段として私のような状況でも借りやすいと聞いたプロミスでの借入を決めました。

以上のように、消費者金融で借りることができる方でも銀行カードローンの審査には通らないケースがあるようです。

総量規制の対象外となる銀行カードローンですが、利用者が多重債務による返済苦に陥ることがないよう、厳しい独自審査基準を設け、返済できる範囲での借入れ申込みなのかをチェックしています。銀行カードローンの審査基準について詳しく知りたい方は、下の記事もチェックしてみてください。

銀行カードローンが設ける独自審査基準

前述のとおり、銀行カードローンは銀行法が適用されるので、総量規制の対象外となります。

つまり、大手消費者金融のように借入金額は年収の3分の1までという規制は法律では定められていません。

しかし、一般社団法人全国銀行協会によると、多重債務発生の抑制や顧客保護の観点から、顧客の信用情報に基づいた慎重な審査と貸付をすると述べています。

個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

総量規制の対象外となるものの、貸金業法に総量規制が設けられている意味をふまえ、自主的に貸付を年収3分の1までに抑えているのです。

また、返済能力を超えた借入れをしないように、50万円超の借入れをする場合や、銀行が必要と判断した場合には収入証明書の提出を義務付けています。

専門家からのコメント

銀行のカードローンは総量規制の対象外ですが、借入額が無限になるわけではありません。

年収の3分の1を超えるような借入れについては、自主的な規制の対象です。

また銀行ローンの審査の方が消費者金融よりも厳しくなっていますので、借入額が貸金業者より少なくなることもあります。総量規制の対象外だからといって、簡単に借りられるわけではないので注意しましょう。

フリーローンは完済するまで新たな借入れができない

フリーローンとは銀行が提供している資金の使用目的を問わないローンであり、総量規制の対象外となる商品のひとつです。フリーローンは有担保と無担保の借入れがあることが特徴です。

フリーローンでは、事業目的やローンの借り換え、自動車ローンや住宅ローンのような目的別ローンと同じ用途の借入れは認められていない場合があります。また、フリーローンは現在借りている金額を完済するまで新たな借入れができないのも特徴です。たとえば、限度額30万円のうち、20万円を借りている場合は、20万円を完済するまでは新たな借入れはできません。

同じ対象外であってもその商品内容に差があるカードローンとフリーローン。それぞれの違いや特徴について詳しく知りたい方は下記の記事をご覧ください。

おまとめローンは総量規制の例外貸付である

消費者金融が提供するおまとめローンは総量規制の例外貸付のひとつです。

おまとめローンとは、複数の借入れを1つにまとめることができる商品であり、多重債務の負担を軽減させる役割があります。

たとえば、複数社から借入れをしている場合、それぞれの貸金業者に対して利子を含めた金額を返済する必要があります。

借入件数が増えてしまったときは、少しでも返済の負担を軽くするためにおまとめローンによって返済先を整理することがおすすめです。

- 複数社から借入れをしている場合は、返済先が1社になるので、返済の手間が省ける。

- 多額の借入れがある場合は他社よりも低金利で借入れができる。

基本的には借入額が多くなるほど金利が低くなるので、おまとめローンを利用することで毎月の返済額も少なくなる可能性もあります。

実際におまとめローンを利用している方からも、下記のような口コミがマネ会に寄せられています。

専門家からのコメント

おまとめローンを借りる際に注意する点がいくつかあります。

まず、月々の返済額がまとめる前より少なくなることを確認しましょう。まとめる金額によっては借入れ金利が変わらず、返済額が減らない場合もあります。

また、まとめることで、返済総額は増える可能性があります。

ある程度返済が進んで、残債の少ない借入れをまとめると、返済期間が延びることで返済総額が増えることもあるので、注意が必要です。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短20分(※) | 最短14分 | 申込み後最短15秒 | 最短3分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

総量規制対象外のサービスがある大手カードローン

消費者金融のおまとめローンは、総量規制の対象外です。

既存ローンの借入残高が年収の3分の1を超えている方でも、消費者金融のおまとめローンなら申込み可能です。

また、融資に比較的積極的なおまとめローンをお探しの方には、消費者金融がおすすめです。

通常の場合、借入残高や他社借入件数の多い方は審査に通過しづらくなりますが、消費者金融であれば前向きに検討してもらえます。

消費者金融のような貸金業者では、総量規制に抵触している借り手に対しては借入残高を段階的に減らすための借り換えを推進しているからです。

今すぐに借入れを一本化したい方にもおすすめです。今回は、おすすめの消費者金融系おまとめローンを紹介します。

アイフルのおまとめMAXは銀行ローンやショッピングリボも一本化できる

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルのおまとめMAXは、一本化の対象になる借入れが多いおまとめローンです。

貸金業者からの借入れしか一本化できない消費者金融が多いなか、アイフルは銀行ローンやクレジットカードのショッピングリボも一本化できます。

利用限度額は最大800万円で、消費者金融系おまとめローンのなかではもっとも高額です。

借入残高が多い方でも、アイフルなら借金を一本化できる可能性が十分あります。

大手消費者金融のなかでは金利が低い点も、アイフルのおまとめMAXのよい点です。

極力利息を抑えたい方でも、アイフルなら納得して申込めます。また、アイフルは、他社と異なり銀行の傘下に入っていません。

消費者金融独自の審査が可能なため、融資にも前向きだと期待できます。

他社のおまとめローンで融資を受けられなかった方は、ぜひアイフルのおまとめMAXを検討してみてください。

アコムの借り換え専用ローンは毎月の返済を一定にできる

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認一切なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムの借り換え専用ローンは、元利均等返済方式で利用できるおまとめローンです。

返済月額が設定されたら完済まで変わらないため、いきなり返済金額が高くなるなどのトラブルはありません。

他の大手消費者金融と比較して返済期間が長い点も、アコムの借り換え専用ローンのよい点です。

大手消費者金融の多くは返済期間を最長10年にしていますが、アコムは最長12年3ヶ月のため毎月の返済負担を軽減できます。

アコムでは、希望に応じて審査結果をメールで通知することも可能です。

オペレーターに電話で相談すれば対応してもらえるため、家族にバレずにおまとめローンを利用したい方はぜひ活用してみてください。

レイクのレイク de おまとめは新規顧客の獲得に前向き

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクのレイクdeおまとめは、2021年12月にリリースされたおまとめローンです。

比較的まだ新しい商品のため、新規顧客の獲得に前向きだと期待できます。

レイクのレイクdeおまとめも総量規制の例外商品で、借入残高が年収の3分の1に達している方でも利用可能です。

利用限度額は最大500万円と消費者金融系おまとめローンのなかでは高額の部類に入ります。

なお、100万円以上の借入れは金利が15.0%以下になります。

低金利で借金を一本化したい方は、ぜひレイクのレイクdeおまとめを検討してみてください。

プロミスのおまとめローンは既存ローンの解約手続きが不要

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスのおまとめローンは、借金を一本化する際に他社解約が不要です。万が一に備えて既存ローンを残しておきたい方でも、安心して利用できます。

プロミスのおまとめローンは自社商品の一本化にも対応しているため、プロミスで追加融資を受けられなくなった方は、ぜひおまとめローンへの切替えを検討してみてください。

プロミスのおまとめローンは、返済期日を5日・15日・25日・末日から選択できます。給料日に合わせて返済をおこないやすいため、お金をすぐに使ってしまう方でも安心です。

なお、既存ローンへの振り込みはプロミスがおこなうため、自身で手続きをする手間を省けます。

SMBCモビットのおまとめローンは返済でVポイントが貯まる

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短15分

- 融資時間

- 最短15分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

SMBCモビットのおまとめローンは、2022年2月にリリースされた、まだ新しい金融商品です。

SMBCモビットのおまとめローンの魅力は、毎月の返済でVポイントが貯まる点です。

支払った利息200円につき1ポイント貯まり、ポイントは返済にも利用できます。少しでもお得におまとめローンを利用したい方は、ぜひSMBCモビットを検討してみてください。

さらに、返済期間は最長13年4ヶ月と長めで、毎月の返済金額を抑えたい方でも納得して申込めます。

注意点は、SMBCモビットのおまとめローンに申込めるのは、モビットカード会員のみです。まだ会員になっていない方は、まずは通常のカードローンを契約してからおまとめローンに申込みましょう。

総量規制対象外のサービスがある中小消費者金融

中小消費者金融にも総量規制対象外となるおまとめローンがあります。

しかし、中小消費者金融は金利が高いため、利息が高額になりやすい点がデメリットです。

大手消費者金融や銀行系ローンと合わせて検討してみてください。

中央リテールのおまとめローンは窓口担当者が全員国家資格取得済みで安心

| 金利 | 利用限度額 | 審査時間 |

|---|---|---|

| 10.95%~13.0% | 最高500万円 | 最短2時間 |

中央リテールは、おまとめローンを専門としている中小消費者金融です。

窓口の担当者は全員、貸金業務取扱主任者という国家資格を取得済みで、安心して返済の相談ができます。

取り扱い商品がおまとめローンのみで、審査が比較的早く完了する点も強みです。申込みから最短2時間で審査結果が通知され、最短翌営業日には融資を受けられます。

公式サイトにはクイック診断が用意されており、融資を受けられる可能性が高いか事前に確認可能です。

中央リテールのおまとめローンの上限金利は13.0%と低めに設定されています。

借入残高があまり多くない方は、中央リテールの利用によって利息を減らせるかもしれません。

一方で最低金利は10.95%と高く、高額融資を希望する方には不向きです。

借入残高はあまり多くないものの複数社から借入れしており、返済をひとつにまとめたい方におすすめします。

ダイレクトワンのおまとめローンは年齢の上限がない

| 金利 | 利用限度額 | 審査時間 |

|---|---|---|

| 4.90%~18.0% | 最高300万円 | 仮審査の結果は最短当日もしくは翌営業日 |

スルガ銀行グループの連結子会社であるダイレクトワンのおまとめローンは、年齢制限の上限が設けられていない点が魅力です。

多くの消費者金融系おまとめローンでは、申込み対象年齢が20~69歳に制限されています。年齢が原因でおまとめローンに申込めなかった方でも、ダイレクトワンのおまとめローンなら契約できるかもしれません。

ただし、上限がない代わりに、年齢制限の下限が25歳になっている点に注意しておきましょう。

貸金業者からの借金のみでなく、銀行カードローンやクレジットカードのリボ払いも一本化可能なのもよい点です。

ダイレクトワンは即日融資にも対応しており、店頭窓口で申込めば最短30分でローンカードが発行されます。

ただし、店頭窓口は次の県にしかないため、お住まいの地域によっては即日融資を受けられません。

アスマイルの借換え・おまとめローンは契約日から30日間無利息

| 金利 | 利用限度額 | 審査時間 |

|---|---|---|

| 6.90%~13.9% | 最高300万円 | 電話申込みの場合最短2〜3分 |

アスマイルの借換え・おまとめローンの魅力は、契約日から30日間無利息で利用できる点です。

おまとめローンには無利息期間がないケースが一般的のため、利息を極力抑えたい方にはアスマイルをおすすめします。

初回の返済日は契約日から40~75日の範囲で設定される点も、アスマイルのよい点です。

契約から返済までにゆとりを持たせられるため、たちまちお金に余裕がない場合でも安心して利用できます。

金利は6.9%~13.9%と低めに設定されており、既存ローンより利息を減らしたい方にもおすすめです。

利息を最小限に抑えられるおまとめローンをお探しの方は、ぜひ検討してみてください。

キャッシングMOFF(旧キャッシングエニー)のおまとめローンはバレずに借入れ可能

| 金利 | 利用限度額 | 審査時間 |

|---|---|---|

| 5.0%〜15.0% | 最高500万円 | 最短30分 |

キャッシングMOFF(旧キャッシングエニー)のおまとめローンは、顧客の秘密厳守を徹底している点が強みです。

おまとめローンの利用を家族や職場の人に知られないよう、しっかりと配慮してくれるため、誰にもバレずに借入れしたい方におすすめします。

お客様目線での親身な対応を心がけている点も、キャッシングMOFF(旧キャッシングエニー)の魅力です。

おまとめローンの申込みにあたって不安な点が多い方でも、キャッシングMOFF(旧キャッシングエニー)なら安心して利用できます。

利用限度額は最大500万円で、中小消費者金融のおまとめローンにしては高めの設定です。

借入残高が多めの方でも、借金を一本化できる可能性が十分あります。

返済方式は元利均等返済方式で、完済まで返済月額が変わらないため、元本が減りにくいものの返済計画を立てやすいでしょう。

誰にもバレずにおまとめローンを利用したい方は、ぜひ一度相談してみてください。

総量規制対象外の銀行系おまとめローンの検討もおすすめ

銀行系おまとめローンは、金利が低いことが魅力です。

消費者金融の金利が平均3.5%~17.5%なのに対し、銀行は金利が15.0%以下に設定されています。

現在利用しているローンの金利が18.0%以上の場合は、銀行系おまとめローンを検討してみることもひとつの手です。

ただし、銀行系おまとめローンでは過剰貸付を防止するために、近年与信審査が厳格化されています。

2.健全な消費者金融市場の形成に向けた審査態勢等の整備

各会員銀行は、消費者向け貸付けに際し、利用者利便と顧客保護の両面に十分配慮し、消費者向け貸付けがお客さまにとって過剰な借り入れとならないよう、例えば以下の点に留意するとともに、各行がそれぞれの事情に応じた創意工夫によって、健全な消費者金融市場の形成に向けた審査態勢等を構築するよう努める。

したがって、審査を通過する自信がない方にはおすすめできません。

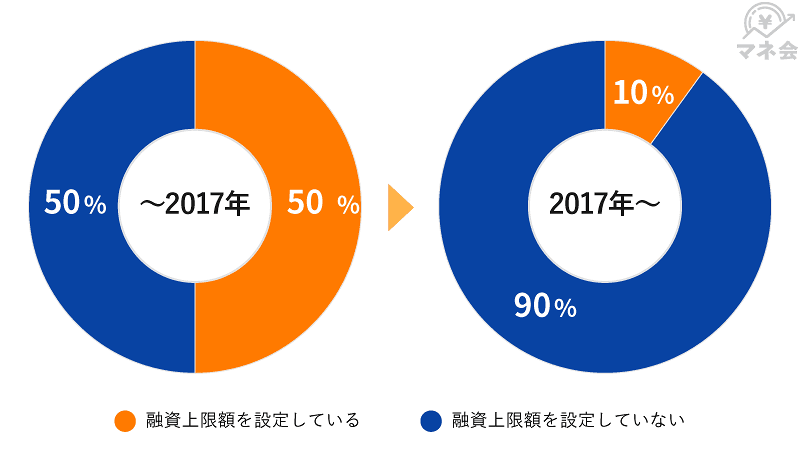

銀行は貸金業法の適用外で、2017年までは借入額の上限がありませんでした。

しかし、2017年以降は自主規制により、貸付上限額を年収の3分の1までに制限する銀行が増えています。

借入残高や借入件数が多いと審査に落ちる可能性が高いため、申込みの際は注意が必要です。

借入件数が2件未満かつ借入残高が年収の3分の1未満であれば、銀行系おまとめローンに申込んでみる価値はあります。

東京スター銀行のスターワン乗り換えローンは勤続年数1年未満でも申込み可能

| 金利 | 利用限度額 | 審査時間 |

|---|---|---|

| 9.8%・12.5%・14.6% | 最高1,000万円 | 仮審査は最短2日 |

東京スター銀行のスターワン乗り換えローンは、勤続年数1年未満の方でも申込めるおまとめローンです。

東京スター銀行の公式サイトにも、次のように記載されています。

Q.会社勤続年数が1年未満でも利用できますか?

A.はい。お申し込みいただけます。

債務者向け商品であるおまとめローンは貸し倒れのリスクが高いため、申込み条件に勤続年数の指定があるケースが多く見られます。

勤続年数1年未満でも借りられる銀行系おまとめローンは少ないので、東京スター銀行ならではの強みだといえます。

なお、正社員のみでなく契約社員や派遣社員の方でも申込み可能です。

利用限度額は最大1,000万円と高額で、借入残高が多い方でも借金の一本化に成功する可能性が十分あります。

高額融資を希望するものの勤続年数が原因で他社ローンに申込めない方は、ぜひ検討してみてください。

auじぶん銀行カードローンの借り換えコースはau限定割で金利が優遇される

| 金利 | 利用限度額 | 審査時間 |

|---|---|---|

| 1.48%~17.5% | 最高800万円 | 最短1時間 |

auじぶん銀行カードローンの借り換えコースは、ネット銀行ならではの低金利で利用できます。

通常の金利は1.48%~17.5%ですが、au IDを取得のうえ借り換えコースを選択した場合、0.98%~12.5%になり非常にお得です。

auの携帯電話を利用していない方でも、au Webポータルのトップでau IDを取得できます。

お得に借金を一本化したい方は、ぜひ検討してみてください。

ただし、借り換えコースを利用するためには、希望限度額100万円以上で申込む必要があります。

審査により利用限度額が100万円未満になった場合、誰でもコースの金利が適用されるため注意が必要です。

auじぶん銀行カードローンは、提携ATMを利用すれば借入時も返済時も手数料がかかりません。

百十四銀行の114おまとめローンはパートやアルバイトでも申込みできる

| 金利 | 利用限度額 | 審査時間 |

|---|---|---|

| 4.8%~14.5% | 最高500万円 | 最短1日 |

銀行系おまとめローンは貸付条件が厳しい傾向にあり、職業や勤続年数の制限があるケースが一般的です。

しかし百十四銀行の114おまとめローンは勤続年数1年未満の方やパートやアルバイトの方でも申込めます。

銀行系おまとめローンを利用したいものの、職業や勤続年数が原因で貸付条件を満たせない方でも、百十四銀行なら契約できるかもしれません。

300万円までの契約なら収入証明書の提出が原則不要な点も、百十四銀行の114おまとめローンのよい点です。

提出書類をできるだけ少なくしたい方は、ぜひ検討してみてください。

三十三銀行のおまとめローンは借入総額の20%以内ならカードローンの同時申込みが可能

| 金利 | 利用限度額 | 審査時間 |

|---|---|---|

| 3.8%~14.8% | 最高500万円 | 最短翌日 |

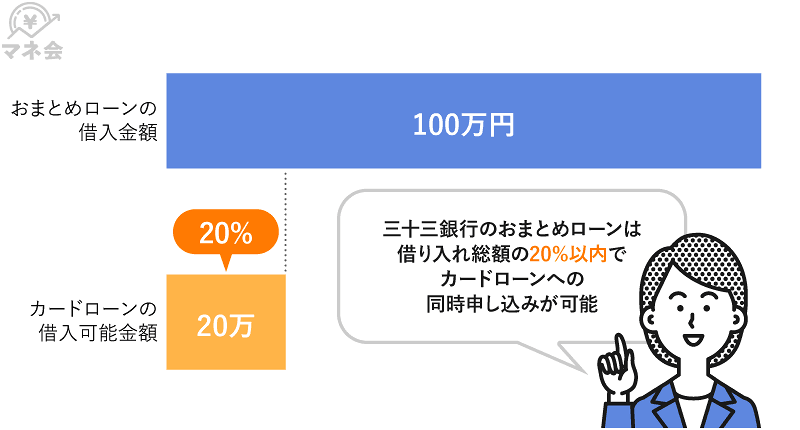

三十三銀行のおまとめローンは、借入れ総額の20%以内であればカードローンの同時申込みが可能です。

おまとめローン利用時は新たな借入れができない金融機関が多いため、カードローンに申込めるのは三十三銀行ならではの強みだといえます。

仮に三十三銀行のおまとめローンで100万円借入れする場合、カードローンの利用限度額は20万円です。

また、三十三銀行のおまとめローンを利用する方は、団体信用生命保険に加入もできます。ガンと診断されたり高度障害になったりしたらローン残高が0円になるため、万が一に備えたい方でも安心です。

そして、三十三銀行のおまとめローンは毎月元利均等返済方式で、完済まで返済月額が変わりません。

支出管理がしやすくなるため、うっかり返済用のお金を使ってしまうことがなくなると期待できます。

三十三銀行のおまとめローンの難点は、貸付条件が厳しい点です。

おまとめローンを利用するためには、次の条件をすべて満たす必要があります。

- 申込時の年齢が満20歳以上満60歳未満、完済時の年齢が満65歳以下の方

- 居住地または勤務地が三十三銀行の営業区域内の方

- 勤続年数2年以上で、前年度の年収が300万円以上の給与所得者の方

- 外国籍の場合は永住許可を受けている方

- 保証会社の保証が受けられる方

三十三銀行のような名前に数字が入っている銀行は、国立銀行条例にもとづいて設立されている国立銀行です。

借入先としての信頼性は高いですが、その分貸付条件も厳しい点に注意しておきましょう。

ろうきんのおまとめローンアシスト500は固定金利5.0%で借入れできる

| 金利 | 利用限度額 | 審査時間 |

|---|---|---|

| 固定金利型5.0% | 最高500万円 | 仮審査は最短翌日・本審査は最短1週間程度 |

ろうきんのおまとめローンアシスト500は、金利5.0%で借入れできる点が特長です。

また、他社と異なり高齢者への貸付に前向きな点も、ろうきんのおまとめローンアシスト500のよい点です。

返済が長期間にわたるおまとめローンでは、65歳以上の方は申込めないケースが多く見られます。

しかし、ろうきんのおまとめローンアシスト500は、完済時の年齢が76歳未満であれば利用可能です。

年齢が原因で他社に申込めなかった方は、ぜひ検討してみてください。

ただし、おまとめローンアシスト500を利用するためには、次の条件を満たす必要があります。

- ろうきんの団体会員である

- 申込時の年齢が満18歳以上

- 完済時の年齢が満76歳未満

- 勤続年数が1年以上

- 前年度の税込年収が150万円以上

- ろうきんの審査基準を満たしている

また、ろうきんのおまとめローンアシスト500は、東北労働金庫が取り扱っている金融商品です。

東北地方以外の方でろうきんのおまとめローンを利用したい方は、お住まいの地域のろうきんを利用しましょう。

総量規制超えでも貸付対象になる借入れ

総量規制を超えてしまったとしても、担保や必要書類を用意すれば、借入の対象となる場合について解説します。

しかし、こちらは資金の用途が制限されています。すべての方が対象となるわけではありませんので、注意してください。

自動車や住宅など高額な買い物に対する借入れ

自動車ローンや住宅ローンなどの高額な借入れは、総量規制が適用されない除外貸付となります。

除外貸付は、融資を受けた金額が借入残高に含まれないため、年収の3分の1以上を借りることが可能になります。

住宅ローンや自動車ローンは、総量規制の「適用除外」となっています。

したがって、住宅ローンや自動車ローンがあるため、借入残高が年収の3分の1を超えていたとしても、総量規制には抵触しません。

大きな買い物の際に利用できるので、家や車の購入を検討されている方はおすすめの借入れ方法です。

またそのほか、不動産を担保にする借入れや有価証券を担保にする借入れなども対象になります。

病気や怪我の高額な治療費の借入れ

病気や怪我などの高額な治療費は、除外貸付の高額医療費貸付制度を利用できます。

また、公的医療保険に加入している場合は、高額療養費制度を利用できますが、支給までに3ヶ月と時間がかかります。

その補填として、高額医療費貸付制度を利用できる仕組みです。

全国健康保険協会では高額な医療費の支払いに充てるための費用が必要である場合に、高額療養費が支給されるまでの間、無利子の貸付制度がありますのでご活用ください。

高額療養費は同一月に支払った医療費が、一定の自己負担限度額を超えた場合に本人の申請により支給されますが、医療機関等から提出された診療報酬明細書(レセプト)の審査を経て行いますので、決定に約3ヶ月かかります。

そのため当座の医療費の支払いに充てる資金として、高額療養費支給見込額の8割相当額を無利子で貸付を行う制度です。

病気や怪我などは緊急性が高く、除外貸付となります。また、高額医療費貸付制度は無利子で借入れができる点も安心です。

事業資金におけるビジネスローン

個人事業者向けとなりますが、事業資金の借入れをしたい場合は、総量規制の例外貸付に分類されるビジネスローンを利用できます。

利用する際は、返済能力を調査されるため事業実績を証明する必要がありますが、例外貸付として年収の3分の1以上の借入れが可能です。

・総量規制の例外とする「個人顧客の利益の保護に支障を生じることがない(極度方式基本)契約」

(法第13条の2第2項・第13条の2第5項)は以下のものとする。

- 個人事業主向けの貸付け(実地調査等による事業の実態の確認、事業計画等に照らし返済能力があると認められること等が要件)

- 新たな事業を開始するために必要な資金の貸付け(事業計画等に照らし返済能力があると認められること等が要件)

ビジネスローンは、新規開業資金や設備資金、人件費などにも利用できます。

しかし、金利は平均18.0%前後と高いため、計画的な利用をおすすめします。

総量規制を超えた借入れをしたい方が気をつけること

総量規制を超えた金額の借入れをしたいと考えている人は多いと思いますが、借入れにあたって注意すべきこと、心に留めておくべきことがあります。ここからは、そうした借入れをするうえで気をつけるべきポイントを解説していきます。

総量規制は利用者を守る法律なので、総量規制の例外・除外貸付や対象外となる商品を用いて、個人の返済能力を大幅に越えた借入れをおこなった場合、返済不能になる可能性が高くなります。

また、審査に何回も落ちている方を狙った悪徳業者も存在します。目先のお金に踊らされないように下記のポイントをおさえておきましょう。

他社借入件数や借入総額でウソをついてもバレる

申込みをするときに、他社からの借入件数や借入残高を少なく記載すると、嘘がバレるだけではなく審査に落ちてしまいます。

申込者の過去の利用履歴は信用情報機関に記録されています。貸金業者や銀行は、申込み内容をもとに信用情報の照会をおこなうので、虚偽の記載であるとすぐに発覚します。

また、年収をごまかしたり、無職なのにもかかわらず架空の勤務先を記載したりする行為も審査に落ちる原因となります。

審査結果にかかわらず、申込みをした記録も信用情報機関に登録されます。短期間で何回も審査に落ちた記録がある場合、審査において不利にはたらく可能性もあるので注意しましょう。

「総量規制を超えて借りることができる」と宣伝する貸金業者は闇金の可能性がある

「高額融資できます」「誰でも審査にとおります」という宣伝をしている貸金業者は闇金の可能性が高いので注意してください。

登録している貸金業者の場合、総量規制に基づいて年収の3分の1を超えての貸付は禁止されています。総量規制を無視した融資をおこなった場合、罰則を課せられるのです。

「今すぐにまとまったお金がほしい」と、闇金や悪徳業者からお金を借りてしまった場合、元金がなかなか返済できないほどの高金利を設定されたり、違法な取り立て被害を受けたりする可能性もあります。

「借入件数が多いから、一括返済をしたい」「審査に通らなくて焦っている」と、焦りを感じても闇金には手を出さないようにしましょう。

カードローンの返済がどうしても厳しい場合には債務整理も検討する

「おまとめローンや借り換えローンを利用できないから完済をする手段がない」、「返済を滞納している」という問題を抱えている場合は、任意整理や自己破産などの債務整理という手段もあります。

- 任意整理

- 過払い金請求

- 個人再生

- 自己破産

自己破産は裁判所に破産申立書を提出して、すべての借金を失くすという手続きです。債務者の負債額や収入、資産状況などを踏まえて支払不能と判断された場合に自己破産が成立します。

支払い不能と判断されても、借入れの原因がギャンブルや浪費であった場合は自己破産が許可されないこともあります。

また、債務整理をおこなうと信用情報機関に金融事故を起こした人物であると記録されてしまいます。

金融事故を起こしている場合、いわゆるブラックリスト入りと判断されるので、5〜10年間はクレジットカードの発行や賃貸契約などが結べなくなります。

自己破産は負債を帳消しにできるという特徴はありますが、将来的に考えると生活に支障をきたす可能性が高いので、債務整理を選択する前に「おまとめローン」や「借り換えローン」の利用を検討しましょう。

総量規制対象外や例外・除外貸付となるカードローンまとめ

おまとめローンや自動車ローンのような商品は、総量規制の除外貸付や例外貸付にあたり、規制の影響を受けません。また、銀行カードローンは総量規制の対象外となっています。

総量規制対象外となる銀行カードローンは、大手消費者金融と比べて高額な借入れもできますが、返済能力を厳しく審査されます。対象外ではあっても、総量規制に沿った厳しい審査基準を設けています。

また、総量規制の範囲を超えて借りることができる、対象外であると宣伝している貸金業者には、闇金のような悪徳業者が潜んでいる可能性が高いので、注意が必要です。

目先のお金に踊らされずに金利や返済プランなどをしっかりと考えて、きちんと計画をして借入れをおこないましょう。

<参考>

一般社団法人全国銀行協会 銀行による消費者向け貸付けに係る申し合わせ

専門家からのコメント

借入れをする際には、常に総量規制を意識しましょう。まずは総量規制の対象とならない借入れを優先します。

銀行のカードローンや除外貸付などが総量規制の対象外ですので、状況に応じて適切な商品で借入れをおこなうようにして、総量規制の枠を残すようにしましょう。

また例外貸付は、本当に困ったときなどの頼みの綱と考えてください。それぞれのローンの特徴を理解して、返済に困らないような借入れをしましょう。

証券会社で債券・デリバティブなどの運用業務に携わった後、2012年に独立。 現在は、ファイナンシャルプランナー・行政書士として、家計管理やローン・クレジットカードなど、個人の金融選択に関する幅広い相談に対応。 日本FP協会の相談員・広報スタッフを務めた経験もあり、初心者にもわかりやすく金融を伝えることを重視している。

健康運動実践指導者・サッカー指導者として活動後、「人生を変えられる情報を提供したい」という想いからライターに転職。クレジットカードやカードローンなどの金融系の記事はもちろんのこと、商品レビューや自らの経験を活かしたフィットネス関係の記事も執筆している。趣味は映像制作と温泉旅行。アメリカンエキスプレス・プラチナカードを保有しており、特典を使って高級ホテルに宿泊するのが大好き。最近はコストパフォーマンスを重視しており、楽天カードを愛用している。