信用情報機関の登録情報は?登録機関や開示請求の方法も解説

クレジットカードやローンなどを利用する際に、よく耳にする信用情報機関という言葉。聞いたことはあっても、具体的な意味や役割などはよく分かっていない、という方もいるのではないでしょうか。

この記事では信用情報機関の意味や、保存されている情報の内容についてご紹介します。自分で信用情報を確認する方法も解説しているので、ぜひご一読ください。

【PR】Sponsored by アコム株式会社

【PR】Sponsored by アコム株式会社

【PR】Sponsored by アイフル株式会社

【PR】Sponsored by アイフル株式会社

信用情報機関について

信用情報機関とは、「信用情報」と呼ばれる情報を集めて管理・提供などをおこなっている機関のことです。

信用情報機関に加盟している金融機関同士で信用情報を共有することで、適正なローンやクレジットカード契約、多重債務防止などの役割を果たしています。

国内の信用情報機関一覧

信用情報機関には、いくつか種類があります。日本国内にある信用情報機関は下記の3つです。

| 信用情報機関 | 主な加盟会社 |

|---|---|

| シー・アイ・シー(CIC) | クレジットカード会社など |

| 日本信用情報機構(JICC) | 消費者金融や信販会社など |

| 全国銀行個人信用情報センター(KSC) | 銀行 |

3つの信用情報機関の大きな違いとしては、加盟会社の種類が挙げられます。

加盟会社は主に「クレジットカード会社」、「消費者金融や信販会社」、「銀行」と分かれており、信用情報機関ではそれぞれの加盟会社から送られる信用情報を登録・保存しています。

下図は、信用情報機関であるCICと加盟会社、消費者の関係性を表したものです。

また、どの信用情報機関も、「信用情報の登録・保存などをして消費者と加盟会社の信用取引を支える」という点は共通しており、3つの信用情報機関同士でも一定の情報共有がおこなわれています。

信用情報機関に集められている情報の種類

信用情報機関に集められている情報のことを「信用情報」と呼びます。

信用情報とは、「クレジットカードやその他ローンなどの利用・返済履歴、個人を特定する情報など」のことで、具体的には以下の6つの情報が登録・保存されています。

- 本人を特定する情報

- 契約内容に関する情報

- 返済状況に関する情報

- 申込みに関する情報

- 取引事実に関する情報

- その他の情報

これらの情報は、クレジットカードやローンなどを利用するとその都度登録されています。

登録された情報は、申込者や利用者が信用できるかどうかを判断するための参考資料として利用されます。

以下では、登録される信用情報の内容についてさらに詳しくご紹介します。

本人を特定する情報

信用情報機関では、以下のように本人を特定する情報を登録しています。

| 情報の種類 | 詳細 |

|---|---|

| 本人を特定する情報 |

・氏名 ・生年月日 ・性別 ・住所 ・電話番号 ・勤務先 ・勤務先の電話番号 ・運転免許証の番号 |

本人を特定する情報なので、クレジットカードやローンの利用歴などは関係なく、氏名や住所などの基本的な情報が当てはまります。

クレジットカードやローンなどの利用状況

信用情報機関には、クレジットカードやローンなどの利用状況も登録されます。具体的には、契約内容や返済状況、申込みに関する情報です。

| 情報の種類 | 詳細 |

|---|---|

| 契約内容に関する情報 |

・登録会員名 ・契約の種類 ・契約日 ・貸付日 ・契約金額 ・貸付金額 ・保証額 |

| 返済状況に関する情報 |

・入金日 ・入金予定日 ・残高金額 ・完済日 ・延滞 |

| 申込みに関する情報 |

・本人を特定する情報 ・申込日 ・申込商品の種別 |

上記のなかでも、「返済状況に関する情報」は審査の際に重視される可能性が高いので、延滞などはしないようにしましょう。

延滞などのネガティブな情報があると、審査に不利になる可能性があります。

ちなみに、利用状況には「申込みに関する情報」も含まれるので、クレジットカードやローンの審査にとおっていない場合でも、申込みをした履歴は個人の信用情報として登録されます。

債務整理などの「事故情報」

信用情報機関にはクレジットカードやローンなどの申込み情報や契約情報のほかに、事故情報と呼ばれる情報が登録されています。

事故情報とは債務整理や強制解約などの情報のことで、取引事実に関する情報に含まれます。

| 情報の種類 | 詳細 |

|---|---|

| 取引事実に関する情報 |

・債権回収 ・債務整理 ・保証履行 ・強制解約 ・破産申立 ・債権の譲渡 |

また、上記だけでなく、銀行や消費者金融からお金を借りた際に返済が大幅に遅れたり、返済が不可能になったりすることでも事故情報として信用情報機関に登録されます。

これらの事故情報が登録されるといわゆる「ブラックリスト入り」の状態になってしまい、信用情報機関に記録が残っている間は新たにクレジットカードやローンなどの契約を結ぶことが難しくなってしまいます。

そのため、金融機関を利用するなら事故情報が残らないように注意してください。「自分は滞納しないので大丈夫だ」と思うかもしれませんが、延滞のリスクは意外と身近にあるものです。

たとえば、「クレジットカードで携帯電話料金や公共料金の支払いをしていたら、引き落としができておらず、知らない間に何ヶ月も滞納してしまった」など、ちょっとした不注意でも事故情報として記録されてしまいます。

このようなことがないよう、クレジットカードなどを利用する際は、支払いに漏れがないように十分注意しましょう。

本人によって申告された情報

信用情報機関には、自身の信用情報に内容を追加で申告できる「本人申告」という制度があります。

本人申告とは、自身の信用情報について申告したいコメントなどを追加で登録できる制度のことです。第三者による個人情報の悪用を防ぎたいときに役立ちます。

たとえば、運転免許証などの本人確認書類を紛失したとき。このような場合、第三者が本人確認書類を悪用して、クレジットカードやローンに申込んでしまうことがあるかもしれません。

しかし、信用情報機関に「本人確認書類を紛失しました」と本人申告しておけば、審査の際に適切な判断ができるようになり、結果的に第三者による不正利用などのリスクを減らすことができます。

信用情報の登録期間

信用情報機関に保存されている情報は、ずっと保存され続けるわけではありません。それぞれの信用情報機関や情報ごとに、一定の保存期間が設けられています。

では、信用情報はどのくらいの期間保存されているのでしょうか。ここでは、審査への影響が大きい信用情報の保存期間についてご紹介します。

| 情報の種類 | 登録期間 |

|---|---|

| 本人確認情報 | 5年 |

| 申込情報 | 6ヶ月 |

| 返済履歴 | 5年 |

| 延滞情報 | 5年 |

| 自己破産 | 5年 |

| 情報の種類 | 登録期間 |

|---|---|

| 本人確認情報 | 5年 |

| 申込情報 | 1年 |

| 返済履歴 | 5年 |

| 延滞情報 | 5年 |

| 自己破産 | 10年 |

専門家からのコメント

事故情報が信用機関から削除されたとしても、過去に債務整理をした金融機関やその系列のグループ会社の記録には「社内ブラック情報」として記録が残っています。

したがって、同じ金融機関で新たな信用取引をおこなうのは難しいでしょう。

他方、信用情報がないことから、過去に事故情報があったと推測されて審査にマイナスになるといったことは聞いたことはありません。

信用情報機関同士で、情報は共有されている

信用情報機関同士では、「CRIN(クリン)」や「FINE(ファイン)」などの交流ネットワークを通して、事故情報や貸付残高などの信用情報を共有しています。

情報を共有することで、消費者の信用力を正確に判断し、過剰な貸付を防ぐという目的があります。

続いて、「CRIN(クリン)」と「FINE(ファイン)」で共有される情報について、それぞれ見ていきましょう。

「CRIN(クリン)」で共有される情報

CRIN(クリン)とは、3つの信用情報機関が信用情報を共有するための交流ネットワークです。主に支払いの延滞に関する情報などを共有しています。

その他に共有されている情報の具体的な例は、以下のとおりです。

- 本人を識別するための情報

- 契約内容に関する情報

- 支払状況に関する情報

- 申告した内容に関する情報

CRINでは、申告した内容に関する情報が共有されています。

ただし、情報が共有されているとはいえ、本人確認書類を紛失した場合などは、それぞれの信用情報機関に申告をすることが推奨されているので、注意してください。

また、CRIN(クリン)で共有されている情報には、異動情報も含まれています。異動情報とは、支払いの延滞や債務整理などの事故情報のことです。

例えばクレジットカードの返済を延滞してしまうと、CICに事故情報として登録され、さらにCRINをとおして信販会社や銀行にも情報が共有されてしまいます。

つまり、事故情報は必ず他の信用情報機関にも伝わってしまうのです。

1つの信用情報機関に事故情報が登録されると、3つすべての信用情報機関に共有され、加盟している消費者金融や銀行などのローン審査に落ちてしまう可能性が高くなります。

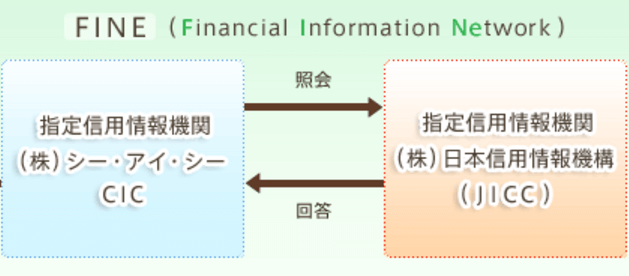

「FINE(ファイン)」で共有される情報

いっぽう、FINE(ファイン)とは「シー・アイ・シー(CIC)」と「日本信用情報機構(JICC)」が貸付残高などの共有をおこなうための交流ネットワークです。

「共有をおこなうための交流ネットワーク」という点ではCRIN(クリン)と同じですが、CRIN(クリン)は信用情報機関が自主的に立ち上げたものであるのに対して、FINE(ファイン)は貸金業法における指定信用情報機関制度に基づいて作られた共有ネットワークです。

そのため、CRIN(クリン)とは共有する情報が少し異なります。FINE(ファイン)で共有している情報は以下のとおりです。

- 本人を識別するための情報

- 契約内容に関する情報

- 申込みに関する情報

なお、貸金業法では総量規制によって債務者が借入れできる総額が規制されています。

総量規制とは、年収の3分の1を超える借入れを禁止する法律のことです。シー・アイ・シー(CIC)や日本信用情報機構(JICC)に加盟しているクレジット会社や消費者金融などに適用される法律は貸金業法になるため、総量規制に則った貸付けが必要になります。

総量規制に則った貸付けをするためにも、FINE(ファイン)では主に貸付残高などの共有を図っています。

個人信用情報の開示請求について

クレジットカードやローンの審査を受ける際に、「審査が不安なので、事前に信用情報の状態を確認しておきたい」といった方もいるのではないでしょうか。

このような方は、信用情報機関に開示請求をおこないましょう。信用情報機関に保存されている信用情報は、開示請求をすることで閲覧が可能です。

ちなみに、開示請求ができるのは本人または本人から依頼を受けた任意代理人、法定代理人のみとなっています。

また、本人が亡くなっている場合、配偶者または2親等以内の血縁者(法定相続人となる方)であれば開示請求の手続きができます。

開示請求をして確認できる情報

開示請求によって確認できる情報は、信用情報機関に加盟しているクレジット会社や銀行、消費者金融などが登録した情報で、契約内容や返済情報などの確認が可能です。

そのため、過去に債務整理などがあった場合には「その情報が消えたかどうか」の確認にも利用できます。

開示請求の流れ

ここからは、それぞれの信用情報機関ごとに開示請求をする流れをご紹介します。

なお、実際に開示請求する場合は、以下の本人確認書類が必要になります。

- 運転免許証または運転経歴証明書

- 個人番号カード

- パスポート

- 写真付住民基本台帳カード

- 公的年金手帳

- 福祉手帳

- 戸籍謄本または抄本

- 住民票

- 印鑑登録証明書

3社の信用情報機関で情報開示をする際には、上記の本人確認書類の提出が求められます。スムーズに手続きをするためにも、事前に用意しておくのがおすすめです。

それでは、開示請求をする流れについて信用情報機関ごとに見ていきましょう。

シー・アイ・シー(CIC)に開示請求をする流れ

シー・アイ・シー(CIC)の場合は、インターネット、郵送、窓口(※)で開示請求をおこなうことができます。それぞれの手続きの流れは以下のとおりです。

- 「お手続き前の確認事項」を確認し、電話で受付番号を取得する

- インターネット上で受付番号を入力する

- PDF形式で開示報告書を受け取る

- 必要書類と手数料を送付する

- 約10日後に開示報告書が送られてくる

- タッチパネルで受付をする

- 本人確認書類を提出する

- 受付カウンターで開示報告書を受け取る

開示請求する方法は3つありますが、「開示報告書を受け取る」という点は共通しています。自分に合った方法で、開示請求をしましょう。

なお、シー・アイ・シー(CIC)に開示請求をする際には、以下のものが必要となります。

- 本人確認書類

- 開示申込書(郵送の場合のみ)

- 手数料

手数料は、インターネット・郵送の場合は1,000円(税込)、窓口の場合は500円(税込)がかかります。

また、手数料の支払いは、インターネットの場合はクレジットカードの一括払い、郵送の場合はゆうちょ銀行で発行できる定額小為替証書で支払う必要があります。窓口の場合は、現金での支払いが可能です。

シー・アイ・シーから開示請求をしたい方は公式サイトからご確認ください。

日本信用情報機構(JICC)に開示請求をする流れ

日本信用情報機構(JICC)に開示請求をおこなう場合は、スマートフォン、郵送、窓口(※)にて手続きが可能です。

郵送と窓口で開示請求をする流れについては、シー・アイ・シー(CIC)と同じです。スマートフォンから開示請求をする場合は、以下の流れに沿って手続きができます。

- 専用アプリをダウンロードする

- 必要事項を入力する

- 本人確認書類を提出する

- 開示報告書が現住所に送られてくる

シー・アイ・シー(CIC)はインターネット環境があれば開示請求ができましたが、日本信用情報機構(JICC)ではスマートフォンの専用アプリが必要となる点に注意しましょう。

なお、手数料はシー・アイ・シー(CIC)と同様に、インターネット・郵送だと1,000円(税込)、窓口の場合は500円(税込)となっています。

スマートフォンから開示請求する場合の手数料は、クレジットカード(一括払い)かコンビニ、もしくはペイジー対応の金融機関のATMやオンラインバインキングからの支払いが可能です。

また、郵送の場合はゆうちょ銀行で発行できる定額小為替証書、またはクレジットカードで支払う必要があります。

シー・アイ・シーから開示請求をしたい方は公式サイトからご確認ください。

全国銀行個人信用情報センター(KSC)に開示請求をする流れ

全国銀行個人信用情報センター(KSC)に開示請求をおこなう方法は、郵送のみとなっています。開示請求の流れは、上記に記載のシー・アイ・シー(CIC)と同じです。

実際に開示請求をする際は「開示申込書」と「本人確認書類」の2点が必要となるので、事前に準備しておくとよいでしょう。

また、手数料の支払いはシー・アイ・シー(CIC)と同じく、ゆうちょ銀行で発行された1,000円(税込)分の定額小為替証書でのみ受け付けています。

開示請求の手続きが完了したあとは、約10日後に開示報告書が現住所宛てに送付されます。

信用情報機関に関するQ&A

ここからは、信用情報機関に関する質問に回答します。

「ブラックリストはあるのか」といったよくある疑問を解消できるので、ぜひ参考にしてみてください。

海外の信用情報って日本の信用情報機関にも登録される?

海外でクレジットカードなどを作った場合、現地の信用情報機関には信用情報が残りますが、日本の信用情報機関に信用情報が残ることはありません。

ただ、日本の信用情報機関に信用情報がまったくないと、日本でクレジットカードやローンに申込む際、審査に不利になる可能性がある点に注意してください。

というのも、信用情報が何も登録されていない状態だと「過去に債務整理をおこなった」とみなされる可能性があるためです。

不安な方は日本で作ったクレジットカードを定期的に利用するなど、信用情報が真っ白な状態にならないように心掛けましょう。

ブラックリストってある?

信用情報機関に「ブラックリスト」は存在しません。

ただ、信用情報に事故情報が登録され、結果的に審査にとおりにくくなった状態のことを「ブラックリスト入りしている」と表現することはあります。

専門家からのコメント

信用情報に事故情報が掲載されてしまうと、事故情報の種類及び信用情報機関により異なりますが、5年から10年間、新規のクレジットカード作成や借り入れ、カードローン等の利用ができなくなり、既に所有しているクレジットカードも利用できなくなる等の不利益があります(いわゆるブラックリスト入りです)。

当然、住宅ローンも組めなくなってしまいますので、住宅を所有することも事実上難しくなります。

開示請求にデメリットはあるの?

開示請求の手続きには500円~1,000円の手数料が発生するものの、デメリットはとくにありません。

よく「開示請求をすると審査に悪い影響が出るのでは」、「信用情報に傷がつくのでは」と思われがちですが、そのようなこともないので安心してください。

いっぽう、開示請求のメリットとしては、「クレジットカードやローンの審査にとおらない場合、開示請求をおこなうことでその理由が分かる場合がある」という点が挙げられます。

信用情報機関のまとめ

信用情報機関には借入れ・返済履歴などの信用情報が保存されています。

国内には「シー・アイ・シー(CIC)」、「日本信用情報機構(JICC)」、「全国銀行個人信用情報センター(KSC)」の3つの信用情報機関があり、CRIN(クリン)と呼ばれる共有ネットワークで事故情報などの共有をしています。

また、事故情報は最長で10年間保存されますが、期間をすぎれば削除されます。

もし、自身の信用情報を知りたい場合は、それぞれの信用情報機関に開示請求をすることで、確認することが可能です。

専門家からの一言

このように、信用情報に事故情報が掲載されると大きな不利益がありますので、まずは事故情報とならないよう、無理な借り入れや割賦取引をしないことが大切です。

また、事故情報が登録されている期間及び消去された後も、新たな事故情報となる取引をおこなわないことが重要です。

もっとも、借入額が膨らみ返済が難しくなった場合は、ブラックリストの不利益を考慮しても、返済の目途が立たない場合には、生活の再建のために自己破産や任意整理等の債務整理を検討するべきでしょう。

金融分野に強い弁護士の杉本拓也です。私は国際的な融資を扱う政府系金融機関と、外資系生命保険会社において企業の中で活動していた経験を活かし、金融分野を主に扱う弁護士として活動しております。難解なルールや規制をわかりやすく解説することと、柔軟で機動的な助言を行うことが私の弁護士としてのモットーです。現在では、東京都豊島区の東池袋にある弁護士法人コスモポリタン法律事務所に在籍しており、多くの事業者様からご依頼を頂いております。私自身も楽しくコツコツと金融商品で資産運用を行っています。

作曲・編曲などの仕事を経て、専業ライターに。音楽系の記事が得意と思われがちですが、金融・ビジネスに関するテーマが一番得意です。自身が経済的に苦労した経験を活かし、誰よりも分かりやすくお金の知識をお届けします。他にもプログラミング、webデザイン、VODなど様々なジャンルの記事を執筆しています。趣味はプログラミング・アニメ・旅行・ギターの演奏・ミルクティーの飲み比べ。投資にも興味があり、お金の上手な使い方を勉強中です。