PR

PR

アイフルの審査基準は甘い?厳しい?審査落ちした人の特徴や在籍確認の有無などを解説

アイフルの審査は甘いのか、それとも厳しいのか、審査基準について解説します。

結論からいってアイフルの審査は、決して甘くありません。しかし、過去の審査通過率のデータを見てみると、申込者の半数弱が審査に通過(※)しています。

さらに、傾向として銀行カードローンと比較すると消費者金融の審査難易度は低めともいえます。

また、アイフルは最短9分で即日融資可能な点もメリットです。

この記事では、アイフルの審査が厳しいのか、甘いのかがわかるように審査基準などを徹底解説しています。

また、審査に落ちる方の特徴なども合わせて紹介。申込前のセルフチェック表も用意したので、審査を受ける際にはぜひご一読ください。

- アイフルの審査は甘くはないが、申込者の半数弱は審査に通過している

- 審査にとおるポイントは、十分な返済能力と信用情報の担保

- 安定した収入がない、また信用情報に傷があると審査落ちの原因になる

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルの審査通過率は41.2%前後

結論から述べると、アイフルの審査は決して甘くありません。

アイフルの審査が甘いのかを検証するために、大手消費者金融のプロミス・アコムと審査通過率を比べてみました。

なお、審査通過率とは、新規に申込んだ方が契約まで進む確率のことです。

| 消費者金融 | 審査通過率 |

|---|---|

| アイフル | 38.1% |

| アコム | 41.2% |

| プロミス | 37.5% |

アイフルの審査に通過するのは申込者の半数弱です。

アコムやプロミスと同程度であることから、アイフルの審査は大手消費者金融としては、厳しいとも緩いともいえない平均的な難易度と判断できます。

次の章で、アイフルの審査基準や特徴を詳しく解説するので、参考にしてください。

アイフルの審査基準と審査難易度

アイフルの審査通過率は、申込者の半数弱であることがわかりました。

次にアイフルの審査基準や審査難易度について解説していきます。

実際にアイフルの審査に申し込みをしたユーザーの口コミも合わせて紹介するので、ぜひ参考にしてください。

銀行カードローンと比較すると審査難易度は低め

アイフルは、消費者金融のなかでは審査の難易度が高めであり厳しいように感じますが、一般的に銀行は消費者金融よりさらに審査が厳しいとされています。そのため、銀行カードローンよりはアイフルの審査は緩いと考えられます。

残念ながら金利の安い銀行ローン、カードローンの審査が通らなかったため、アイフルの金利で納得し借り入れをしました。

上記の口コミのように、銀行カードローンの審査に落ち、アイフルを検討した方もいます。銀行カードローンへの申込みが不安な方は、消費者金融を検討するのもひとつの方法です。

専門家からのコメント

アイフルは借入れがしやすい反面、どうしても銀行カードローンと比べると金利が高めに設定されている印象を受けます。金利や返済条件については、借入れ前にきちんと確認することをおすすめします。

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルの審査基準は非公開

アイフルを含めた消費者金融では、審査基準を公開していません。ただし、一般的にカードローンの審査では以下の3点が確認されるので、覚えておきましょう。

- 申込条件

- 収入状況

- 借入状況

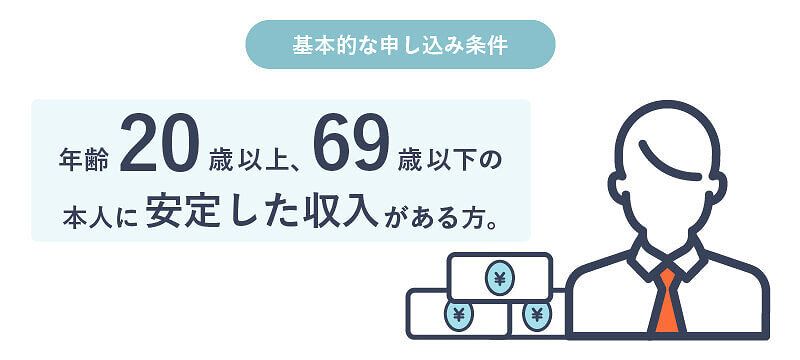

申込条件は、アイフルを利用できる方の最低条件のため、そもそも申込条件をクリアしていない方は、状況に関係なく審査で落ちてしまいます。

アイフルの申込条件は「満20歳以上69歳までの方」かつ「定期的な収入と返済能力を有する方」となるので、まずは自身が条件を満たしているのか確認しましょう。

また、アイフルの審査に限らず、カードローンの審査では返済能力の有無が重要視されるため、「収入状況」と「借入状況」も確認されます。カードローンによる借入れを希望する方は、審査を受けるまえに自身の状況を確認しておくことが大切です。

成人していても20歳未満は審査に通過できない

2022年の民法改正によって成人の年齢が18歳に引き下げられました。そのため、18歳になると、親の同意がなくてもクレジットカードの契約ができるなど、個人の判断でできることが増えています。

しかし、前述しているように、アイフルの申込条件は「満20歳以上69歳の方」のため、成人していても20歳未満の方は審査に通過できません。

なお、申込み対象となる年齢に関しては、アイフルが特別ということではなく、20歳未満の方への貸付をおこなっていない消費者金融は多いので、注意しましょう。

定期的な収入があれば学生や主婦でもOK

アイフルの申込条件には年齢や収入に関する内容が記載されているものの、職業や身分に関しては指定されていません。そのため、パート・アルバイトはもちろん、学生や主婦であっても、定期的な収入があれば審査に通過できる可能性があります。

ただし、借入れ可能な金額は収入や現在の借入状況によって、審査で判断されます。収入が少ないと、審査結果で希望する借入額より少なくなる場合もあるので、注意しましょう。

審査時間は最短9分

アイフルの審査時間は最短9分で、即日融資も可能です。

WEBで申込んだあとで専用のフリーコールに電話をすれば、優先的に審査を進めてくれます。

審査はとても早く、すぐにお借り入れが出来ましたので非常に助かりました。

<審査までの時間:30分以内/ 借入れまでの時間:1時間>

上記の方は、審査結果が30分以内でわかり、借入れまでも1時間ほどで終わっています。審査が早いため、急いでいるときでも充分対応できそうですね。

大手の消費者金融にも関わらず、審査スピードが早かったのは驚きました。

こちらの方もアイフルでスピーディに借りられたようです。100万円以上の高額融資に関しても、アイフルなら審査結果がすぐにわかります。

即日融資を希望している場合の流れや、審査の注意点などは下記の記事でも詳しく解説しています。

専門家からのコメント

たとえ早く借りられるからといっても、借入れには返済のリスクがつきまとうものです。借入れの際には、本当に必要な借入なのか、借りたときにきちんと返済できるのかを確認しておきましょう。

土日・祝日でも21時までなら当日の審査回答に対応

アイフルは、土日・祝日でも審査を実施しています。9:00~21:00の間であれば平日、土日・祝日に関係なく、審査の結果を受けられるため、スムーズに審査がおこなわれ、問題がなければ即日融資を受けることも可能です。

ただし、申込み時の状況によっては審査に時間がかかってしまう場合もあるため、即日融資を希望する方は、時間に余裕を持って審査を受けましょう。

なお、アイフルの営業時間外に申込みした場合、審査結果の連絡は翌営業日の午前中になってしまいます。

借入額が年収の1/3以上だと審査にとおらない

アイフルを含めた消費者金融は、貸金業法という法律を遵守して営業をおこなっています。貸金業法には総量規制といって、「貸金業者は原則として、利用者の年収の3分の1を超える貸付をおこなってはいけない」という決まりがあります。これは審査が厳しい、甘いといった話ではなく、すべての消費者金融が守らなくてはならないものです。

つまり、借入額が年収の3分の1を超えている場合は、審査に通過できないということです。

また、総量規制は消費者金融1社ごとの借入額ではなく、トータルの借入額が年収の3分の1となるので注意しましょう。

たとえば、年収300万円の方が初めての借入先としてアイフルを利用した場合は、100万円まで借入れが可能です。

一方、同じ年収300万円の方でも、すでに他社から70万円の借入れをおこなっており、アイフルを利用する場合は、借入額の上限が30万円になります。

事業資金向けのローンやおまとめローンなど、総量規制の例外となる借入れもありますが、個人が消費者金融を利用する場合は、基本的に総量規制を考えなければいけないため、審査を受ける前に自身の借入状況を確認しておくようにしましょう。

希望金額によっては収入証明書類が必要

審査を受ける際に書類が必要になるケースもあります。というのも、収入証明書類の提出に関しても貸金業法で定められているためです。

貸金業法では以下のいずれかに該当する場合、審査を受ける際の収入証明書類の提出を義務づけています。

- アイフルのご利用限度額が50万円超の場合

- アイフルのご利用限度額とほかの貸金業者からのお借入れの合計額が100万円を超える場合

- 前回収入証明書をご提出いただいてから3年以上経過している場合

働きはじめや、収入証明書類をなくしてしまったなど、何かしらの理由で収入証明書類の準備が厳しい方は、希望金額を50万円以下に設定して申込みをおこなうのがおすすめです。

また、上記に該当していなくても、審査を受ける際に提出が必要になる場合もあるため覚えておきましょう。

アイフルの審査にとおるためのポイント

アイフルでは審査基準を公開していないため、「年収○○万円」あれば審査に通過できるというように具体的な内容を断定することは難しいです。ただし、審査にとおるためのポイントはいくつかあります。

審査にとおるための主なポイントは以下です。

- 十分な返済能力があるか

- 申込みの内容に嘘がないか

- 信用情報に問題がないか

- 必要以上に借入額を希望していないか

- 他社からの借入れが多くないか

- 複数のカードローンに同時に申込みをしていないか

それぞれ詳しく解説します。

①十分な返済能力があるか

アイフルでは、審査で借りたお金を返せる収入があることと収入自体が安定していることをチェックします。

カードローンを利用してお金を借りたあとは、返済しなければいけません。安定した収入がなければ「融資しても返済されないかもしれない」と考えられてしまうため、審査に通過できない可能性が高くなります。

収入の安定性は勤続年数や雇用形態、勤務先などから総合的に判断します。パートやアルバイト、学生も、定期的な収入と安定性が確認できれば融資への道が開けます。

特に学生は審査に通過できるかどうか、厳しいか、緩いのか不安な方も多いと思います。学生でもアイフルの審査に通過するための条件などを、下記の記事で詳しく解説しています。

②申込みの内容に嘘がないか

アイフルに申告した内容に嘘がないことも審査通過の重要なポイントです。

アイフルの審査では本人確認や在籍確認、信用情報から、申告した内容が正確かチェックします。

申込み内容は、審査時に返済能力を確認するための重要な資料となるため、しっかりと正確な情報を申告するように心がけましょう。

専門家からのコメント

本人確認では、年収や職場の情報など申込書に書いた内容が正しいかの確認がおこなわれます。くれぐれも申込み時に嘘をつくなどして、書類上の情報と本人確認時の返答が食い違ってしまうなんてことのないようにしましょう。

③信用情報に問題がないか

アイフルの審査では信用情報機関に照会をおこない、申込者の信用情報を確認します。信用情報とは、クレジットカードやローン契約などに関する客観的な取引事実を登録した個人情報です。

国内には以下の3つの信用情報機関があり、各機関に消費者金融や銀行などの多数の会社が加盟しています。

| 信用情報機関 | 主な加盟会社 |

|---|---|

|

株式会社日本信用情報機構(JICC) |

消費者金融、クレジット会社、信販会社、金融機関、保証会社など |

| 株式会社シー・アイ・シー(CIC) | 信販会社、百貨店、クレジット会社、保険会社、消費者金融、携帯電話会社など |

| 全国銀行個人信用情報センター | 銀行、信用金庫、信用組合、労働金庫など |

たとえば、銀行のローンを契約している方は、全国銀行個人信用情報センターに申込情報や契約情報のほか、借入れや返済などの取引情報が記録されることが多いです。

上記3つは独立した別の機関になりますが、提携・情報交流がおこなわれているため、ローン返済やクレジットカードの支払い、携帯電話本体の割賦払いに遅れたことがある場合、もしくは滞納中の場合、アイフルの審査通過は厳しくなります。

さらに、自己破産などの債務整理の経験がある場合も、信用情報に問題があると判断され、審査通過は厳しくなるでしょう。

専門家からのコメント

信用情報や職歴は長年の積み重ねによるところが大きく、ご自身ですぐに変えられるものではありません。借入れができるか不安な方は、確実に借入れをしたいのであれば希望限度額を低めに設定することをおすすめします。

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

④必要以上に借入額を希望していないか

アイフルに限らず、一般的に、希望する借入額が多くなるほど滞納や貸し倒れなど融資する側のリスクが高くなるため、審査も厳しくなる傾向があります。

「せっかく申込むなら多めに金額を希望したい」という気持ちはわかりますが、審査をとおるという点では逆効果になる可能性が高いです。審査が甘い場合でも必要以上な借入額は希望せずに、必要最低限を希望するようにしましょう。

なお、少額だと審査が緩いということではないので、その点は勘違いしないようにしてください。

⑤他社からの借入れが多くないか

アイフルの審査では他社からの借入状況も確認されます。他社からの借入れが多い場合は審査で不利になる可能性が高くなるため、無理のない範囲でできるだけ返済を済ませておくとよいでしょう。

なお、複数社からすでに借入れをしており、トータルの借入額がすでに年収の3分の1を超えている場合は、そもそも総量規制に引っかかってしまうため、審査に通過できません。

ちなみに、複数社から借入れをしている場合は、おまとめローンの活用も検討してみるとよいでしょう。

アイフルでも、契約中の方向けの「おまとめMAX」や、初めて利用する方向けの「かりかえMAX」というおまとめローンを提供しているので、状況に合わせて申込みを検討してみてください。

⑥複数のカードローンに同時申込みしていないか

アイフルに申込む方のなかには、審査に落ちた場合に備えてほかの消費者金融にも同時に申込みをしようと考える方もいるのではないでしょうか。

しかし、複数社に同時に申込みをしてしまうと、「複数社に申込む=経済的に困っている」と判断されてしまい、審査が甘い場合でも通過できなくなる傾向があるので、注意が必要です。

前述しているように、アイフルの審査では信用情報機関に照会をおこないます。信用情報機関には申込情報も記録されているため、審査の時点で複数社に申込みしていることがわかってしまいます。

まずはアイフルでのみ申込みをおこない、審査結果が届いてから次の選択肢を考えるのがおすすめです。

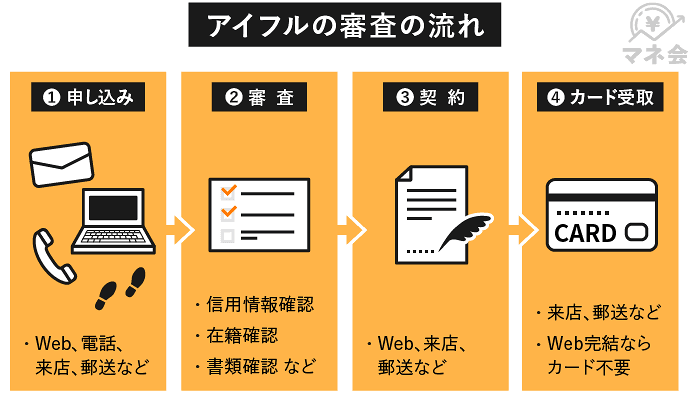

アイフルの「申込み→審査→借入れ」の流れを解説!

- 申込み

- 仮審査

- 必要書類の提出

- 本審査

- 審査結果の連絡

- 契約

- 借入れ

アイフルの審査には、仮審査と本審査があります。

一般的に、仮審査は機械によっておこなわれ、本審査は書類確認や在籍確認などの人の手をとおして実施されます。

審査では本人確認書類と場合によっては収入証明書類が必要となります。あらかじめ用意しておくとスムーズです。

専門家からのコメント

一般的には仮審査の段階で信用情報などの確認をするため、“仮”といってもこの段階で審査に落ちてしまう方もいるようです。

本審査では在籍確認や必要書類の提出も必要になるので、仮審査を通過したからと安心せずに本審査で必要な手続きを業者から確認することを忘れないでください。

①申込方法は3種類

アイフルの申込方法は、WEB・電話・来店(無人店舗)の3つがあります。

申込みが可能な時間帯は、下記のとおりです。

| 申込方法 | 時間帯 |

|---|---|

| WEB | 24時間365日 |

| 電話 | 9:00~21:00 |

| 店舗 | 8:00〜22:00(※) |

おすすめは24時間手続きが可能なWEBからの申込みですが、自身の状況に合わせて最適な方法を選択しましょう。

②機械による仮審査

申込み完了後は、申告内容を基に、機械による仮審査がおこなわれます。仮審査は基本的に機械で自動対応できる項目の確認となるため、審査結果が出るまでに時間はそれほどかかりません。

なお、アイフルでは事前に借入れできるか診断ができる「1秒診断」を提供しています。審査が不安な方は、申込み前に「1秒診断」を利用して借入れの可否を確認しておくのがおすすめです

③必要書類の提出

仮審査を通過した段階で必要書類を提出します。人によって必要書類は異なり、本人確認書類のみでよい場合もあれば収入証明書類が必要になる場合もあるので、指示にしたがって準備しましょう。

書類の提出方法には以下のような種類があるので、状況に合わせて利用しやすい方法で提出してください。

- スマホアプリから提出

- セブン銀行ATMを利用して提出(収入証明書類)

- 書類提出サービスを利用して提出

- FAXで提出

- 無人店舗への持ち込み

なお、最短で審査を受けたい方は、スマホアプリや書類提出サービスの利用がおすすめです。

④本審査(在籍確認・信用情報など)

必要書類の提出後は、在籍確認や信用情報の確認など人の手による本審査がおこなわれます。仮審査に通過しても、本審査で問題が生じた場合は契約できません。

申込みから本審査の結果が出るまでは、最短9分となるため、申込みの時間帯にもよりますが、スムーズに審査が完了すれば即日融資も可能です。

なお、アイフルは原則、電話による在籍確認は実施せずに、書類による在籍確認になります。電話による在籍確認が必要な場合は、事前に同意を求める旨の連絡が入るため、在籍確認が不安な方も安心して申込みできます。

仮審査を通過したら借入れできる可能性が高い?

仮審査を通過すれば、機械によるスコアリングの基準を満たしていることになるので、融資を受けられる可能性は高くなります。

しかし、在籍確認や書類確認による本審査の結果、融資を否決されることもあります。仮審査にとおったからといって、確実にアイフルを利用できるわけではなく、本審査の結果で落ちてしまうこともあることは覚えておきましょう。

また、仮審査が21時までに終わっても、時間が足りなければ本審査が翌日以降に持ち越されることもあります。融資をお急ぎなら、早めの申込みを心がけましょう。

アイフルの審査時間について更に詳しく知りたい方は下記も参考にしてください。

⑤審査結果の連絡

本審査で問題がなければ、アイフルから審査結果が電話またはメールで通知されます。なお、WEBで申込みをした場合は、原則メールで審査結果の通知が届くので、覚えておきましょう。

⑥契約方法は3種類

アイフルの契約方法は、WEBと郵送、店頭の3種類です。

郵送での契約は時間がかかります。すぐにカードを受け取りたい方は、自動契約機などの店舗で契約しましょう。

また、カードレス契約ができるのはWEB契約のみです。カードを発行したくない方はWEBで契約するようにしてください。

WEB完結での契約によるメリットなどは、下記の記事でも詳しく解説しています。

契約前ならキャンセル可能

審査にとおったものの、資金調達の都合がつき、「やはりアイフルを利用しなくてもよい」という状況になることもあるのではないでしょうか。

実は、アイフルの審査に通っていても、契約前なら申込みをキャンセルすることが可能です。

ただし、約6ヶ月間は信用情報に申込みの履歴が残ります。また、アイフルからの印象も悪くなる可能性があるので、あまりおすすめはしません。

⑦借入方法は2種類

アイフルの借入方法はATMと振込融資の2種類です。

アイフルの自社ATM以外に、コンビニなどの提携ATMで借りられます。

また、電話かWEBで振込融資を申込むこともできます。原則24時間365日最短10秒で振り込みが完了します(※)。

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルの審査に落ちる人の特徴

アイフルは、銀行カードローンと比較すると審査難易度は低めとはいえ、審査自体は甘いわけではありません。そのため、審査に落ちてしまう方がいるのも事実です。

アイフルの審査に落ちる方には、以下のようないくつかの共通点があります。

- 収入が安定していない

- 希望借入額が年収の1/3以上

- ブラックリスト入りしている

- 複数のカードローンに一気に申込んでいる

- アイフルの系列会社で金融トラブルを起こしている

- 直近でアイフルの審査に落ちた

それぞれ解説します。

➀収入が安定していない

アイフルの申込条件には「定期的な収入と返済能力を有する方」とありますが、定期的な収入として年金や生活保護は該当しないので、注意が必要です。

アイフルが独自で定める「定期的な収入と返済能力を有する方」とは以下になるので、覚えておきましょう。

- 給与所得者

- 自営業者

- パート

- アルバイト

- 派遣

- 出向

- 嘱託社員

- 学生

- 主婦(専業主婦を除く)

つまり、定期的な収入とは公的な給付ではなく、対価として発生する安定した賃金のことです。

アイフルで融資を受けられない方は、定職に就いていない、収入に変動がある、勤続年数が短いなどの収入の安定性に問題がある方です。

アイフルを利用するのであれば、まずは安定した収入を確保したうえで、勤続年数が半年〜1年程度になってから申込むとよいでしょう。

なお、転職直後の方は下記の記事にもあるように、勤続年数の短さにより不利になったり、転職によって収入が下がって審査に通過しにくくなったりする可能性があります。

②希望借入額が年収の1/3以上

前述しているように、消費者金融が遵守する貸金業法には、年収の3分の1を超える貸付を禁止する総量規制という決まりがあります。

そのため、他社からの借入額とアイフルへの融資希望額の合計が年収の3分の1以上となる方は、アイフルからの借入れは難しくなります。

総量規制について、下記の記事もご参照ください。

③ブラックリスト入りしている

金融事故を起こして信用情報に問題があることを「ブラックリスト入りしている」と表現することがあります。

長期の返済遅れや債務整理の経験などは、金融事故と判断されて、一定の期間、信用情報機関に記録されるため、アイフルからの借入れが厳しくなります。たとえば、長期の返済遅れや債務整理の場合、記録が抹消されるまでは5年間必要です。

また、金融事故とまでは呼べない短期の返済遅れも、審査にマイナスの影響を与えます。そのため、アイフルからの借入れには不利になるでしょう。

なお、自身の信用情報は、信用情報機関に開示請求をおこなえば確認が可能です。気になる方は、申込み前に自身の記録を確認してみるのもおすすめです。

④複数のカードローンに同時に申込んでいる

短期に複数のローン商品に申込むと、申込ブラックと呼ばれる状態になり、一時的に審査通過が厳しくなります。

申込みの履歴は信用情報に約6ヶ月間保管されますので、アイフルの審査に落ちた場合は6ヶ月以上の間隔を空けてから他社に申込むようにしてください。

専門家からのコメント

短期間で複数社へ借入の申込をしていること(申込ブラック)、キャッシング枠のあるクレジットカードをたくさん持っていること、携帯電話料金の滞納や遅延があることなども審査に不利な事情とされることがあるそうです。

見落としがちですが、そのような理由で審査に落ちてしまうことも考えられるでしょう。

⑤アイフルの系列会社で金融トラブルを起こしている

金融事故を起こしてしまい信用情報機関に記録されることを一般的に「ブラックリスト入り」と表現しますが、そのほか、「社内ブラック」という言葉もあります。

社内ブラックとは、消費者金融や銀行などの金融機関が独自に保有している信用情報のことです。社内ブラック入りしている場合、当該の会社とその系列会社の審査で不利になり、審査落ちの可能性が高くなるので、注意しましょう。

たとえばアイフルのグループ会社には、クレジットカードを発行しているライフカード株式会社や、後払い決済事業をおこなうAGミライバライ株式会社などがあります。

上記のようなアイフルのグループ会社で何かしらの金融トラブルを起こしており、社内ブラックに登録されている場合は、アイフルの審査でも落ちてしまう可能性が高いです。

⑥直近でアイフルの審査に落ちた

前述しているように、信用情報機関には申込情報も記録されています。基本的に消費者金融では、直近で審査に落ちた経験を持つ方が融資対象になるのは難しいです。

そのため、一度アイフルに申込みをおこない審査に落ちてしまった方が、すぐに再申込みをしても、審査に落ちる可能性が高いでしょう。

アイフルの審査に落ちたときの対処法

アイフルの審査に落ちてしまっても、再度申込みすること自体は問題ありません。ただし、無計画に申込みしても、基本的に審査を通過することは難しく、再び落ちてしまうでしょう。

ここでは、アイフルの審査に落ちたときの対処法を紹介します。

➀半年以上の期間を空けてから再度申込む

アイフルの審査に落ちてしまい、再申込みをおこなう場合は、6ヶ月以上の期間を空けてから申込みをおこなうようにしましょう。

前述しているように、信用情報機関に申込情報が記録される期間は6ヶ月間です。記録が抹消される前に再申込みをしても、審査に通過できる可能性は低くなります。

また、定職に就いていない方は、その間にアルバイトやパートでもよいので、定期的な収入を得られるように自身の状況を改善することも大切です。

ただし、勤務年数が短い場合は審査で不利になる可能性があるため、アイフルで再申込みを考えているなら早めに行動するようにしましょう。

②希望借入額を下げて申込む

現在の年収や借入額を考えて、希望借入額を下げて申込むのも効果的です。前述しているように、審査は希望借入額が高いほど難易度は高くなる傾向があります。

審査に落ちてしまい再申込みをする場合は、前回より借入額を下げることで、審査に通過できる可能性が高くなるでしょう。

③ほかのカードローンに申込む

アイフルの審査に落ちてしまったけど、6ヶ月間も待てないという方もいると思います。そのような方は、ほかのカードローンの申込みを検討してみましょう。

消費者金融はアイフル以外にもさまざま存在します。審査基準は各消費者金融独自のものになるため、アイフルがダメでもほかの消費者金融なら審査が甘いという可能性もあり、通過できるかもしれません。

また、カードローン以外の方法でお金を用意するのもひとつの手段です。たとえば、リサイクルショップなどで不要なものを売却したり、保有しているクレジットカードにキャッシング枠が設定されていれば、キャッシング機能を利用したりするのもよいでしょう。

アイフルの審査に関する口コミ

ここでは、マネ会に集まった、アイフルの審査に関する口コミについてご紹介します。

審査に対しての口コミは、簡単やスピーディーなどの内容が目立ちました。

アイフルの審査を受ける前に確認したい!セルフチェック表

アイフルの審査通過のために、かならずチェックしておきたいポイントがあります。

以下の5つのポイントを確認し、審査の対策をおこなっておきましょう。

| チェックポイント | 対策 |

|---|---|

|

①申込条件を満たしているか?

|

「満20歳以上69歳までの定期的な収入と返済能力を有する人」という条件を満たしているか確認する |

|

②総量規制に抵触していないか?

|

貸金業者からの借入れが年収の1/3を超えていないか確認する |

|

③返済・支払い遅れの履歴はないか?

|

信用情報の開示請求をして問題がないか確認する |

|

④金融事故の履歴が残っていないか?

|

信用情報の保有期間が過ぎてから申込む |

|

⑤十分な返済能力があるか?

|

収入と照らし合わせて毎月返済額を用意できる金額を借りる |

これらのポイントを満たしていれば、アイフルで融資を受けられる可能性は高くなります。

一番大切なのは、アイフルに「しっかりと返済できそう」と審査で判断されることです。日頃から信用情報や借入件数・金額などを意識するようにしましょう。

専門家からのコメント

金融業者からの借入れは、業者との信頼関係が一番大事といっても過言ではありません。まずは、少額の借入れと返済をすることで、取引実績を積み重ねれば多くの金額を借入れることができるようになります。

審査に落ちてしまったら現在の仕事内容を見直して安定した仕事に就いたり、比較的審査の緩い中小貸金業者からの借入れを検討してもよいでしょう。

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルの審査に関するよくある質問

ここでは、アイフルの審査に関するよくある質問に回答します。

アイフルの審査基準は?

・申込条件

・収入状況

・借入状況

特に申込者の返済能力は重視されるため、申込み前に自身の収入状況や借入状況は把握しておきましょう。

また、「満20歳以上69歳までの定期的な収入と返済能力を有する方」という申込条件は、アイフルを利用するうえで最低限の条件です。申込条件を満たさなくてはそもそも審査に通過できないので、しっかりと確認するようにしてください。

アイフルの審査の流れは?

1. 申込み

2. 仮審査

3. 必要書類の提出

4. 本審査

5. 審査結果の連絡

6. 契約

7. 借入れ

流れの詳細については、記事内で解説をしています。

アイフルで借入れができないのはどんな人?

・収入が安定していない

・希望借入額が年収の1/3以上

・ブラックリスト入りしている

・複数のカードローンに同時に申込んでいる

・アイフルの系列会社で金融トラブルを起こしている

・直近でアイフルの審査に落ちた

特に、総量規制の対象になっていたり、ブラックリストに入ってしまっていたりすると、審査落ちの可能性が高くなります。

アイフルの保証会社はどこ?

多くの融資実績を持つアイフルは、独自の与信ノウハウを蓄積しています。そのため、保証会社に審査や保証を依頼する必要がなく、与信管理を独自で完結させています。

アイフルの審査まとめ

アイフルの審査は甘いわけではありませんが、きちんと対策をすれば審査に対する不安を軽減できます。

正しい情報を申告したり、希望限度額を見直したりするだけでも、借入れの可能性をぐっと上げることができます。また、借入れの条件を見直すことでも、アイフルの審査を通過する確率は高まります。

もしも、アイフルの審査に落ちてしまい厳しいと感じる場合は、定期的な収入を得られるようにするなど自身の状況を改善したうえで、6ヶ月以上の期間を空けてから再申込みをおこなうのがおすすめです。

また、アイフルにこだわらないのであれば、ほかの消費者金融への申込みや、カードローン以外でお金を用意する方法も検討してみましょう。

この記事を読んでくれたあなたが、無事にアイフルの審査に通過することを願っています。

<参考>

・アコム株式会社「DATABOOK 2022年3月期 第1四半期決算」

・アイフル株式会社「アイフル月次推移2020/4〜2021/3」

・SMBCコンシューマーファイナンス「SMBCコンシューマーファイナンス月次営業指標2021年3月期」

大手法律事務所にて勤務していた時代から消費者金融、銀行ローン各社との債務整理、過払金請求事件を多数取り扱い、現在も多くの依頼者からの相談を受けています。分かりやすく、人当たりの良い弁護士になることを目標に、日々の業務を行っています。 債務整理案件だけでなく、保険や不動産など財産にまつわる問題、離婚や相続など家庭内の問題など、個人の生活において避けては通れない様々な問題について手広く対応しています。

会計コンサルタントを経て、2017年よりライター・編集者として活動中。 得意なテーマは金融・ビジネスで、マネ会ではカードローン記事の執筆・編集を担当している。本を読むことが好きで、年間の読書量は100冊以上。 保有クレカはエムアイカード。使いすぎ防止で三菱UFJ-VISAデビットを愛用していたが、増税を契機にスマホ決済アプリへの関心を高め、現在は楽天Payを中心にLINE Pay・PayPay・d払い・メルペイを使い分けている。