PR

PR

アイフルの返済日・返済サイクルは自由に変更できる!返済日の確認方法も合わせて解説

返済の自由度の高さもアイフルの魅力です。アイフルでは返済日だけでなく返済サイクルも自由に選べますので、契約者がもっとも返済しやすいスタイルを作ることができるのです。

しかし、自由度が高すぎて、返済日や返済サイクルをどう選べば良いか迷う人も少なくありません。

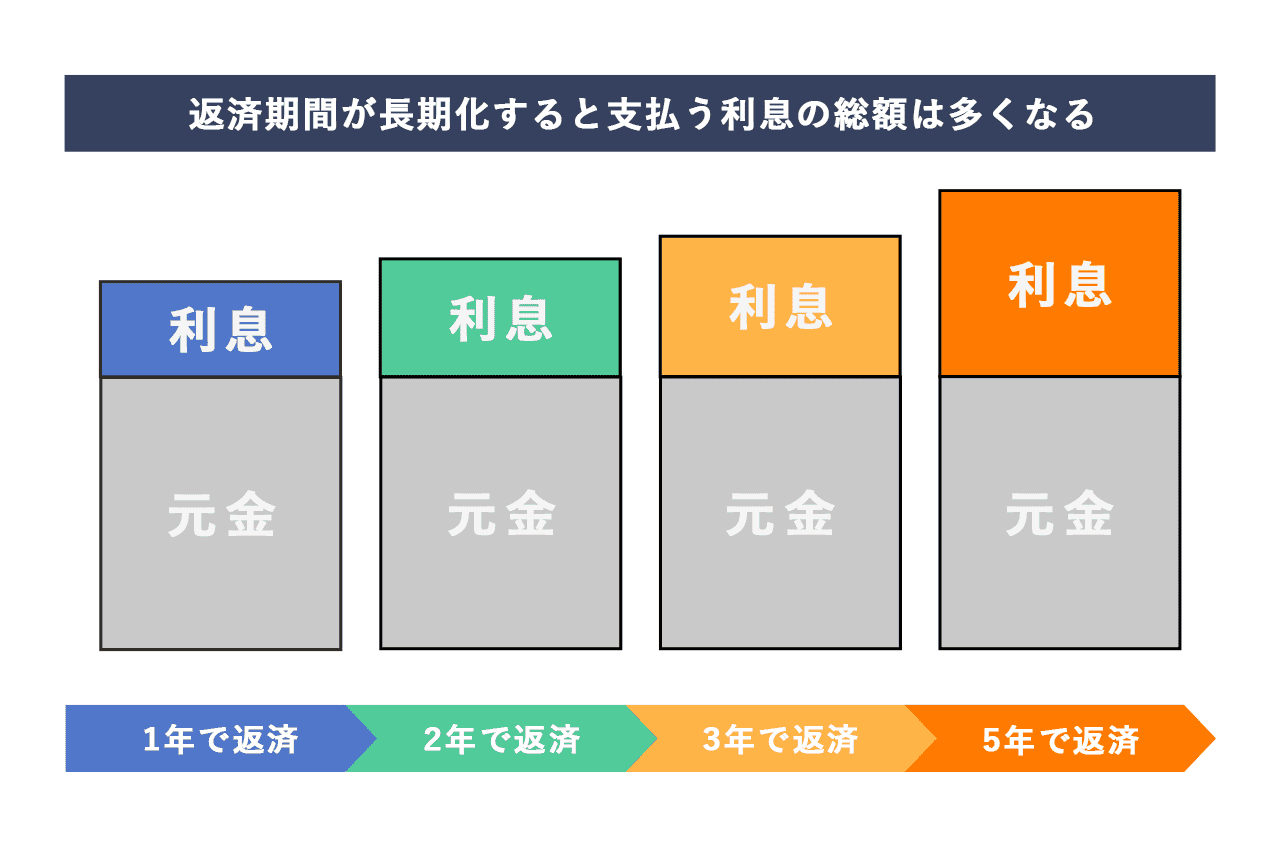

下記のように、返済期間は長引くほど利息が積み重なり支払総額が多くなるため、自分に合ったペースで返済をおこなっていくことが重要です。

この記事では、アイフルで返済しやすい返済日やサイクルの選び方、返済時に注意することについて徹底的に解説します。

- 返済サイクルは毎月1回もしくは35日に1回のどちらかから選択できる

- 1回だけ返済日を変えたい時は電話で相談可能

- 一括返済することで利息を減らすことができる

- 返済が遅れると家族にバレるリスクや、ほかのローン審査に通過できないリスクが高くなる

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルの返済日は選べる?2つの返済サイクルとそれぞれの特長

アイフルでは、下記2つの返済サイクルのどちらかを選択することができます。また、どの日を返済日にするかは契約時に自由に選択することが可能です。

- 毎月1回

- 35日に1回

返済サイクルと返済日を自由に選べるからこそ、アイフルは自分に合わせた返済プランを立てやすいのです。

しかし、上手に返済サイクルと返済日を選ばないと、返済しづらくなってしまうのも事実です。返済しづらいと返済に遅れやすくなり、年20.0%の高額な遅延損害金を払うことにもなりかねません。

毎月1回と35日サイクルの返済日について、それぞれ詳しく解説します。

返済日1:毎月1回のサイクルにすると定例返済分の入金時期が限られる

返済日を忘れにくくしたいのなら、毎月1回の返済サイクルを選択することがおすすめです。月が変わっても日は変わりませんので、返済スケジュールを組みやすくなります。

ただし、その月の返済額を入金できるのは、返済期日までの10日間に限られます。定例返済日の10日前よりも以前に入金すると、定例返済ではなく任意返済とみなされるため、その月分の返済を済ましたことにはなりません。

かならず定例返済日までの10日間に入金するようにしてください。

入金タイミングを忘れそうな方は、口座振替を指定することをおすすめします。口座に入金しておくだけで毎月定例返済日にその月の返済額が引き落とされます。

口座振替を指定できるのは毎月1回の返済サイクルの場合のみですので、「いつ返済したら良いのだろう」と考えたくない方は、毎月1回の返済サイクルを選びましょう。

返済日2:35日サイクルで返済するといつでも定例返済額を返済可能

一方、返済サイクルを35日にすると、いつ入金しても定例返済額分の返済とみなされます。

入金タイミングを見計らなくても良いという点は、35日サイクルの最大の長所でもありますね。

また、35日サイクルを選択すると、35日ごとに定例返済日が来るのではなく、最低返済額以上の金額を入金した日の35日後が次回の定例返済日になります。

つまり、早め早めに返済していると、返済サイクルが縮まって早期完済が可能になるというメリットもあるのです。

しかし、35日サイクルは月1回サイクルと比べると毎月の最低返済額が少なめに設定されているため、返済期間が延びて利息が高くなりやすいというデメリットがあります。

常に早めに返済できる人は35日サイクルを選ぶ方が良いですが、常にぎりぎりに返済する人は35日サイクルを選ぶと利息総額が大きくなってしまうでしょう。

35日サイクル返済では口座振替が利用できない! 返済サイクルの注意点

口座振替を利用できるのは毎月1回のサイクルを選んだ場合のみですから、35日サイクルを選ぶと自分で返済日と返済額を管理しなくてはなりません。

返済日を忘れそうな人は、毎月1回のサイクルを選び、口座振替に契約しておきましょう。

アイフルの返済日を返済サイクルに合わせて管理しよう

35日サイクルには「いつでも定例返済額を返済できる」というメリットがあります。

しかし、いつでも良いと思って35日を過ぎてしまうと、延滞扱いになって遅延損害金が発生し、アイフルから督促の電話や書面が届くようになります。

また、月1回の返済サイクルを選んだ場合、口座振替を利用しないときは契約者自身が返済日を選択できますが、ついうっかりいつが返済日だったのか忘れてしまったら延滞扱いになって督促措置が取られます。

どちらの返済サイクルを選んだ場合でも、契約者自身できっちりと返済日を管理することが大切なのです。

35日サイクルの返済日は忘れやすい! アイフルのaiメールサービスで管理しよう

とりわけ、35日サイクルは返済日を覚えにくいものです。

前回の返済日から35日後までに返済するため、毎回返済日が変わってしまうことも覚えにくくなる1つの原因です。

また、何回かに分けて返済した場合は、その回の最低返済額を超えた日から35日後が次回の返済日となり、サイクルの起点が分かりにくくなってしまいます。

「前回は、いつ返したっけ?」と常にアイフルの返済のことが頭を占めてしまい、いつも返済に追われているように感じるかもしれません。

アイフルの返済日管理に悩まされている方は、aiメールサービスに登録してください。

アイフルのaiメールサービスに登録すると、返済日の3日前にメールが届きますので、契約者自身で返済日を管理する必要から解放されます。

アイフルのaiメールは会員ページでいつでも登録できますので、とりわけ35日サイクルを選んだ方はかならず登録しておきましょう。

毎月1回の返済日は忘れにくい!

メールサービスに登録しても、メールそのものを見ない恐れがある…という方は、35日サイクルではなく毎月1回のサイクルを選びましょう。

最初の数回は「何日が返済日だっけ?」と悩むかもしれませんが、そのうち嫌でも覚えてしまいます。

返済日の前日までにはかならず最低返済額以上の金額を入金しておきましょう。

給料日が毎月25日の方は、返済日を毎月5日前後に設定しておくと、給料日がちょうど返済日の10日前に当たるため返済しやすくなります。

アイフルの返済日を変更する方法と一括返済のメリット

給料日が変更したときや返済サイクルが利用しづらいときは、アイフルの返済日や返済サイクルを変えなくてはいけません。

返済日と返済サイクルの変更方法について見ていきましょう。

また、お金に余裕が出てきたときは、アイフルからの借金を一括で返済することをおすすめします。一括返済で得られるメリットについても紹介します。

1回だけ返済日が遅れるときは電話でアイフルに相談

定例返済日を変えたいわけではないけれど、どうしても今月の返済日は間に合わないから1回だけ返済日を変更したいというときもあるでしょう。

冠婚葬祭が続いたり交通事故に遭ったりしたときなど、予想外の出費があるときは返済日を少し融通してもらう必要が生じます。

今回だけ返済日を変更したいときは、アイフルの会員専用ダイヤル(0120-109-437)に電話をかけて相談してみましょう。

新たな返済期限を設定し、返済方法についても教えてもらえます。

返済日に関わらず一括で返済したいときは振込で!

一括返済は定例返済日以外でもいつでもできます。

ただし、利息は毎日発生しますので、アイフルの会員専用ダイヤル(0120-109-437)で当日の利息も含めた正確な返済額を確認してから返済手続きをしてください。

また、ATMで一括返済すると提携ATMも1円単位の返済ができませんので、多めに返済して後日清算してもらうことになります。

その場で1円単位まで完済したい方は、アイフルに直接振り込みましょう。

一括で返済するとアイフルの利息を大幅に削減できる

毎日利息が発生しますので、借りている期間が1日延びれば1日分、利息が増えてしまいます。

つまり、一括返済すると、アイフルの利息を大幅に削減できるのです。

もちろん、毎月多めに返済することでも利息削減効果は得られますが、一括返済の方が利息削減効果は高いです。

少しでも利息を減らしたい人は、金銭的に余裕が生まれたらできるだけ一括返済してくださいね。

アイフルの返済日や返済サイクルを変更したいときは?

どうしても返済期日に間に合わないときは、アイフルの会員専用ダイヤルに電話をかけましょう。その回だけ返済日を変更してもらうことが可能です。

また、定例返済日そのものを変更したいときも、アイフルの会員専用ダイヤルに電話で相談すれば変更することできます。

ただし、基本的に返済サイクルは変更不可です。

新たにアイフルと契約し直すことになりますので、アイフルの会員専用ダイヤルに電話をかけて手続きの方法について尋ねてください。

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルで返済が遅れた際に起こるデメリット

返済日をうっかり忘れたり、返済資金が用意できていなかったりなどの理由でアイフルの返済が遅れてしまうと、以下のようなデメリットが発生してしまいます。

- 家族に内緒にしている場合は、アイフルの利用がバレてしまう

- 返済が遅れた分だけ、通常よりも高い利息が発生する

- そのほかのローン審査が通りにくくなる可能性がある

アイフルの返済が遅れると、その旨を知らせる郵便物が自宅に届きます。

そのため、家族のだれかにその郵便物を見られてしまうと、アイフルを利用している事がバレてしまう可能性があります。

また、アイフルで返済が遅れた場合、遅延損害金という通常とは別の利息が発生します。

アイフルの遅延損害金利率は年20.0%で、返済が遅れた日数分の遅延損害金が発生します。

遅延損害金は、本来であれば支払う必要のなかったはずのお金のため、余分な出費になってしまいます。

頻繁に返済が遅れている方は、金融会社の信用を失うことにもなりかねません。返済遅延の履歴が信用情報機関などに登録されてしまい、アイフルだけではなく、他社からも融資を受けられなくなる可能性もあります。

返済が遅れるのはNG! アイフルでスムーズに返済する3つのコツ

返済が1日遅れたからといって、すぐに前述したデメリットが発生するわけではありません。

ですが、理由はどうあれ返済が遅れると後々取り返しのつかないことになる可能性があると点は忘れないようにしましょう。

返済に遅れないためのコツを3つ紹介しますので、ぜひ実践してください。

返済のコツ1:利用可能なATMを覚えておく

利用可能なATMを覚えておくなら、ATMを見かけたときに「そうだ、今月分の返済をしておこう」と思い出すかもしれません。以下に返済可能なATMを紹介しますので、忘れずに返済するようにしてください。

ただし、毎月1回の返済サイクルを選んでいる場合は、定例返済日までの10日間よりも前に入金すると「今回の返済額」として認識されません。

かならず返済日までの10日間のいずれかの日に入金するようにしてください。

また、アイフルの提携ATMは110~220円(税込)の返済手数料がかかります。

何度も入金するとその度ごとに返済手数料が発生しますので、できるだけまとめて入金することを心がけてください。

ATMの利用可能時間と手数料

| 利用可能ATM | 利用可能時間 | 利用手数料(税込) |

|---|---|---|

| コンビニATM(セブン銀行・E-net・ローソンATM) | 24時間(メンテナンス時間は除く) |

・返済額が1万円以下:110円 ・返済額が1万円超:220円 |

|

西日本シティ銀行 親和銀行 |

毎日8:00~21:00 | |

| イオン銀行 | 設置しているショッピングセンターの営業時間と同じ | |

| 三菱UFJ銀行 | 設置している店舗ごとに異なる | |

アイフルで利用可能なコンビニATM

| 金融機関名 | 設置店舗 |

|---|---|

| E-net |

・ファミリーマート ・ポプラ ・生活彩家 ・デイリーヤマザキ ・コミュニティ・ストア ・ニューデイズ |

| ローソンATM | ローソン |

| セブン銀行ATM | セブンイレブン |

| イオン銀行 | ファミリーマート |

返済のコツ2:給料受取口座で給料日の翌日に口座振替指定

アイフルへの返済が口座振替で自動的にできるように設定しても、口座に最低返済額以上のお金が入っていないなら引き落としができず、返済を延滞してしまうことになります。

わざわざ入金せずとも口座に返済額が入るように、給料受取口座を振替口座に指定しましょう。

しかし、給料受取口座を振替口座に指定しても、返済日までに給料を全額使ってしまっては引き落としができませんよね。お金に余裕があるときに返済できるよう、給料日の翌日を返済日に指定してしまいましょう。

ただし、アイフルの会員ページで口座振替の登録をすると、以下の表のように金融機関によって振替日が決定してしまいます。

振替口座として登録したい金融機関の振替日が好ましくない場合は、郵送で口座振替の登録してください。

郵送で口座振替登録をすると、金融機関に関わらず6日か23日、27日の好きな日を口座振替日として選択できますので、給料日直後の日を返済日に設定することもできます。

| 口座振替日 | 金融機関名 | 口座振替日 |

金融機関名 |

|---|---|---|---|

| 3日 | みずほ銀行 | 27日 |

八十二銀行 |

| SBI新生銀行 |

足利銀行 |

||

| 秋田銀行 |

群馬銀行 |

||

| 岩手銀行 |

埼玉りそな銀行 |

||

| 山形銀行 |

千葉銀行 |

||

| 第四銀行 |

静岡銀行 |

||

| 常陽銀行 |

百五銀行 |

||

| 紀陽銀行 |

滋賀銀行 |

||

| 中国銀行 |

京都銀行 |

||

| 山口銀行 |

南都銀行 |

||

| 阿波銀行 |

広島銀行 |

||

| 伊予銀行 |

百十四銀行 |

||

| 四国銀行 |

福岡銀行 |

||

| 27日 | ゆうちょ銀行 |

佐賀銀行 |

|

| 三菱UFJ銀行 |

十八銀行 |

||

| りそな銀行 |

宮崎銀行 |

||

| 三井住友銀行 |

琉球銀行 |

||

| 青森銀行 | 28日 |

肥後銀行 |

|

| 七十七銀行 |

大分銀行 |

||

| 東邦銀行 | 鹿児島銀行 |

返済のコツ3:会員ページでこまめに返済日を確認する

アイフルへの返済が気になって、いつも返済に追われているように感じる…というのは精神衛生上好ましい状態ではありません。

しかし、アイフルのカードローンを利用しているということは「借金をしている」ということには違いありませんから、ある程度の緊張感を持つことは大切なことです。

週に1度はアイフルの会員ページをチェックし、次回の返済日や返済額をこまめに確認する習慣を身につけてください。

アイフルの返済額は借入残高によって決まるため、返済や借入をする度に毎度の返済額も変化します。正確な返済額を確認するためにも、会員ページをブックマークしてチェックするようにしましょう。

借入残高が減ると、返済の励みにもなりますよ。

アイフル契約時に最適な返済日とサイクルを決定しよう

アイフルでは契約時に選択した返済サイクルを途中で変更することはできません。

返済サイクルを変更するためには、契約自体も変更しなくてはいけませんので、アイフルの会員専用ダイヤルに電話をし、別途手続きが必要になります。

アイフルの利用を開始してから「やっぱり別の返済サイクルが良かった」と後悔することがないように、しっかりと吟味してから返済サイクルを選択するようにしてください。

また、口座振替日も途中変更はできません。

まずは会員ページで口座振替の登録をした場合に設定される口座振替日を確認し、使い勝手が良くないと思われるときは、郵送で6日か23日、27日のいずれかに設定しましょう。

なお、給与振込口座をアイフルの振替口座として登録できますが、年金振込口座はアイフルの振替口座としては登録できません。

年金受給者は年金振込口座以外の頻繁に利用する口座をアイフルの振替口座とし登録してください。

アイフルの返済日まとめ

アイフルでは、返済サイクルを「毎月1回」か「35日ごと」のいずれかから選択できます。

毎月1回のサイクルを選ぶと、返済日までの10日間以外に入金すると定例返済額とはみなされないため、入金タイミングを選ぶ必要があります。

一方、35日ごとのサイクルを選ぶと、いつ入金しても定例返済額とみなされるため、入金タイミングを選ぶ必要はありません。

ただし、定例返済額を返済した日から35日後が翌返済日になりますので、aiメールやアイフルの会員ページを使って正確な返済日を各自で確認する必要があります。

返済忘れを防ぐには口座振替を利用するのが一番ですが、口座振替を利用できるのは毎月1回の返済サイクルを選択したときだけです。

返済サイクルは途中で変更できませんので、かならず契約時にどちらの返済サイクルがご自身に向いているのか吟味してくださいね。

投資信託・株式の運用歴20年以上。相続問題が発生したことを機に、ファイナンシャルプランナー2級とAFPの資格を取得。 大学や省庁で研究活動をおこないながら、2014年度からはマネーやファイナンス、医学関係の執筆活動を開始。 ライフマネープランニングやIPO投資、金融詐欺の見分け方、ローン・クレジットカードの使い方などを得意テーマとしている。 現在メインで利用しているカードはアメリカンエクスプレスのプラチナ。招待制から申込制に変わって、ちょっと残念に思う毎日。