PR

PR

高齢者でも借りられるカードローンある?75歳・80歳以上が審査に通る条件とは

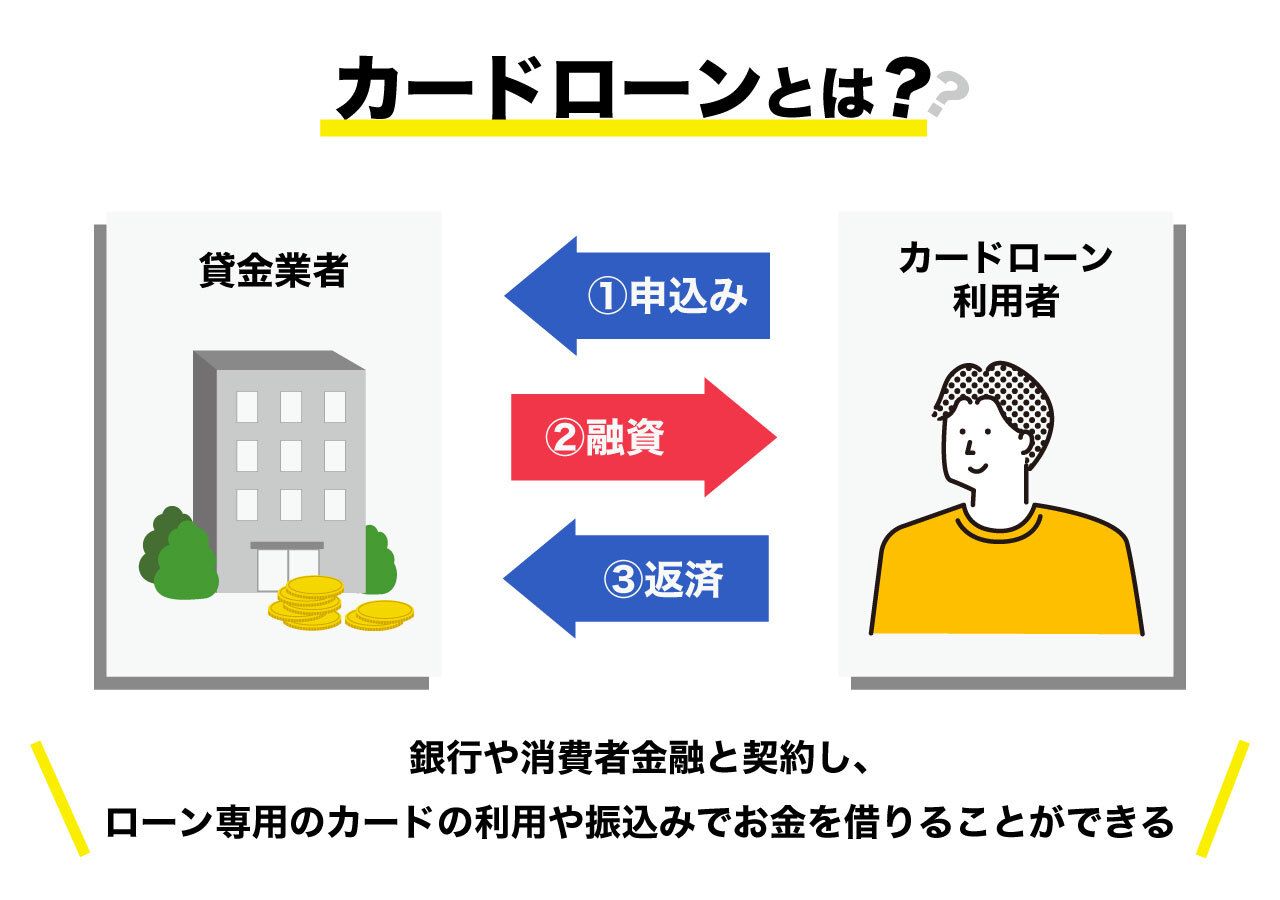

70歳以上の高齢者でもお金を借りられるカードローンはあります。

「年金収入だけで審査は通る?」「年齢制限で落とされないか心配」そんな高齢者ならではの不安を抱えている方に向けて、実際に借りられる金融機関と条件を詳しく解説します。

一般的なカードローンの年齢上限は65〜74歳程度に設定されていることが多いですが、中には80歳まで対応しているカードローンも存在します。

大手各社が定める年齢の上限は以下のとおりです。

上記カードローンは、融資スピードにも優れており、急ぎでお金が必要な方にもおすすめです。

なかでもベルーナノーティスとレイクは、年金収入のみでも申し込みができます。

本記事では、高齢者が審査に通過するためのコツなども解説していますので、審査が不安な方は、こちらの章を参考にしてください。

|

|

|

|

| 無利息 期間 |

14日間

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短30分 | 申込み後最短15秒 |

| 実質年率 | 年4.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜300万円 | 最小1万円〜最大500万円 |

- 70代以上の高齢者でもカードローンでお金を借りられる

- ベルーナノーティスカードローンは80歳まで融資をおこなっている

- 急ぎで融資を受けたい方は消費者金融カードローンがおすすめ

1959年東京生まれ。専修大経営学部卒業後、16年間パソコン業界の営業の職業に携わる。その間に資産運用に興味を持ちAFPを取得。2004年3月にCFP®資格を取得後同年6月、札幌にて「オンダFP事務所」を開業。初心者向け資産運用に関するセミナーと投資信託など資産運用を中心としたコラムの執筆やローン関連を中心に記事の監修などを中心に活動しています。初心者の方にもわかりやすいよう平易な言葉を選んだ説明に心がけています。

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。

高齢者がお金を借りられるカードローンはある!

年金収入のみの高齢者でも、申し込みできるカードローンはあります。

たとえば、ベルーナノーティスは80歳まで申込可能で、年金収入のみの方にも対応しています。一方、プロミスは74歳まで申込可能です。

また、レイクも、年金収入のみの高齢者が申し込みできるカードローンの1つです。

Web完結や郵送物なしに対応しており、最短即日融資も可能なため、「急ぎでお金が必要」「家族に知られたくない」という方にも利用しやすいでしょう。

▶︎ 高齢者でもお金を借りられるカードローン6選をチェックする

|

|

|

|

|

| 無利息 期間 |

14日間

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短30分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年4.50〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜300万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

高齢者がカードローン以外でお金を借りる4つの方法

高齢者がお金を借りる方法には、主に以下の4つがあります。

それぞれの方法にメリット・注意点がありますので、目的や状況に応じて選ぶことが大切です。

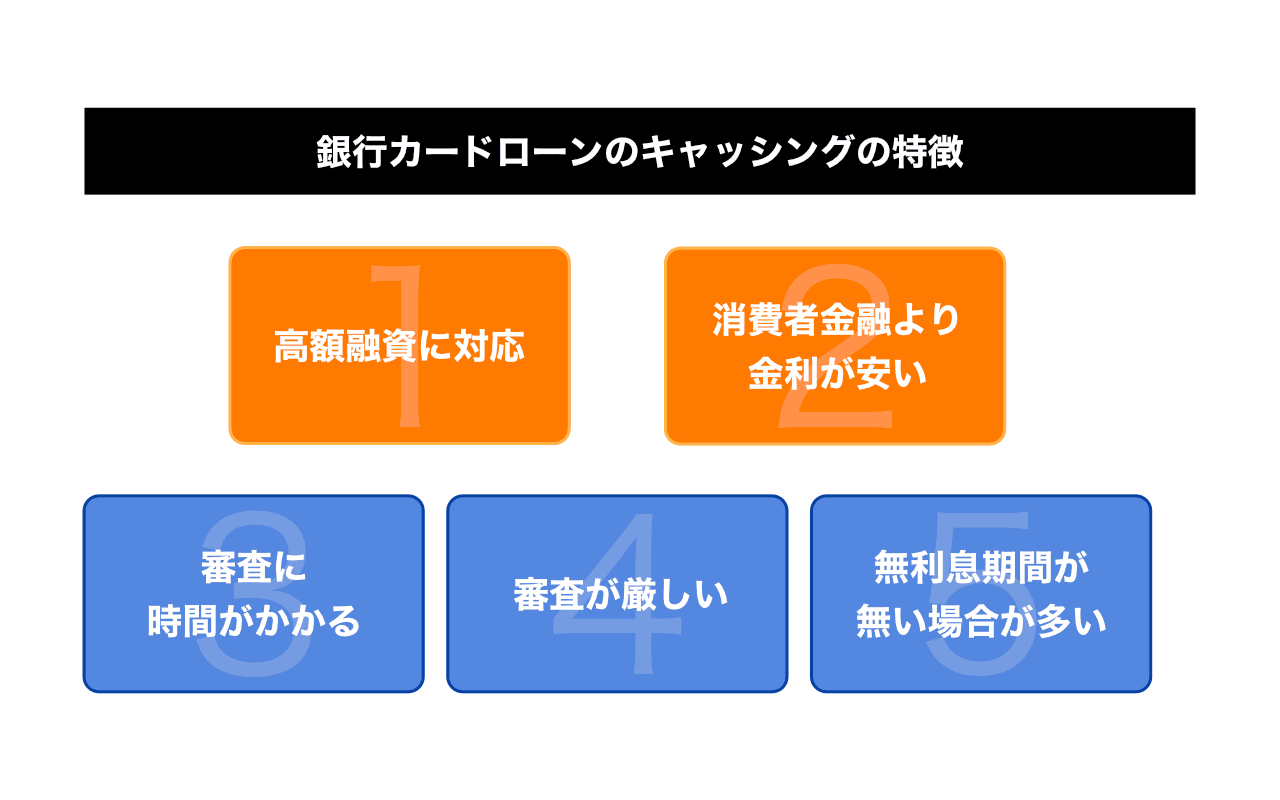

銀行・信用金庫の高齢者向けローンを利用する

多くの銀行や信用金庫では、高齢者向けの専用ローンを取り扱っています。

特に年金を安定的に受け取っている方であれば、申込める商品もあり、医療費やリフォーム費用、冠婚葬祭など用途に応じたプランが用意されています。

返済は年金の受取口座からの引き落としに対応しているケースが多く、シニア世代にも配慮された設計が特徴です。

ただし、年齢制限や健康状態の確認が求められることもあり、事前に条件をよく確認しておくことが必要です。

▶︎高齢者でもお金を借りられる銀行カードローン5選をチェックする

不動産担保ローンは80歳以上でも利用できる

リバースモーゲージとは、自宅を担保に生活資金を借りられるサービスです。

リバースモーゲージでは、借入れをした不動産保有者が亡くなった際に不動産を売却し、生活資金を返済します。生活資金を借入れたあとも担保とした住宅に継続して住み続けられるメリットがあります。

リバースモーゲージは、主に社会福祉協議会や金融機関でサービスが提供されています。

特徴として融資限度額が大きい傾向にあり、資金使途が自由な場合もあるので、年金担保融資よりも自由度が高いことが挙げられます。

ただし、下記のような注意点があるので、利用したい方はチェックしておきましょう。

- マンションでは融資を受けられないことが多い

- 推定相続人の同意を得る必要がある

そして、リバースモーゲージを利用する際は、相続問題にも注意してください。

リバースモーゲージは、お金を借りた方が亡くなった場合、担保とした土地や建物を処分して返済します。不動産相続をおこなう予定がある場合は、リバースモーゲージを利用できない点に注意してください。

相続の予定がなかったとしても、遺族は不動産の遺留分があるのではと考えるケースも想定されます。そのため、事前に遺族と相談しておくことも大切です。

専門家からのコメント

リバースモーゲージの利用に当たっては、対象地域を限定している金融機関がほとんどです。

自宅がその地域に該当するか、まず確認しましょう。また、ご自宅の評価を申込時だけおこなうところと定期的に評価の見直しをするところがあります。

評価が下がりますと融資極度額も下がりますので注意しましょう。

金利は、変動金利(年2回見直し)になります。金利の変動によっては支払利息が増える可能性もあります。

生活福祉資金貸付制度は65歳以上なら無利子で借りられる

生活福祉資金貸付制度は、高齢者や低所得者、障害者を対象に、生活の安定に必要な資金の貸付けと支援をおこなう制度です。

生活福祉資金貸付制度には複数の種類があり、それぞれに対象や借りられる金額、利子などに違いがあります。

例えば、「生活支援費」では、2人以上の世帯で月20万円以内、単身世帯で月15万円以内が限度額です。

また、生活福祉資金貸付制度は利子が低く抑えられている点も特徴です。

これは、生活に困窮した方のセーフティーネットの役割も持つためです。生活福祉資金貸付制度の利用対象者は以下のとおりです。

| 対象者 | 内容 |

|---|---|

| 高齢者世帯 | 65歳以上の高齢者がいる世帯 |

| 障害者世帯 | 身体障害者手帳や療育手帳、精神障害者保健福祉手帳の交付を受けた方がいる世帯 |

| 低所得者世帯 | 必要な資金をほかから借りることが困難な世帯 |

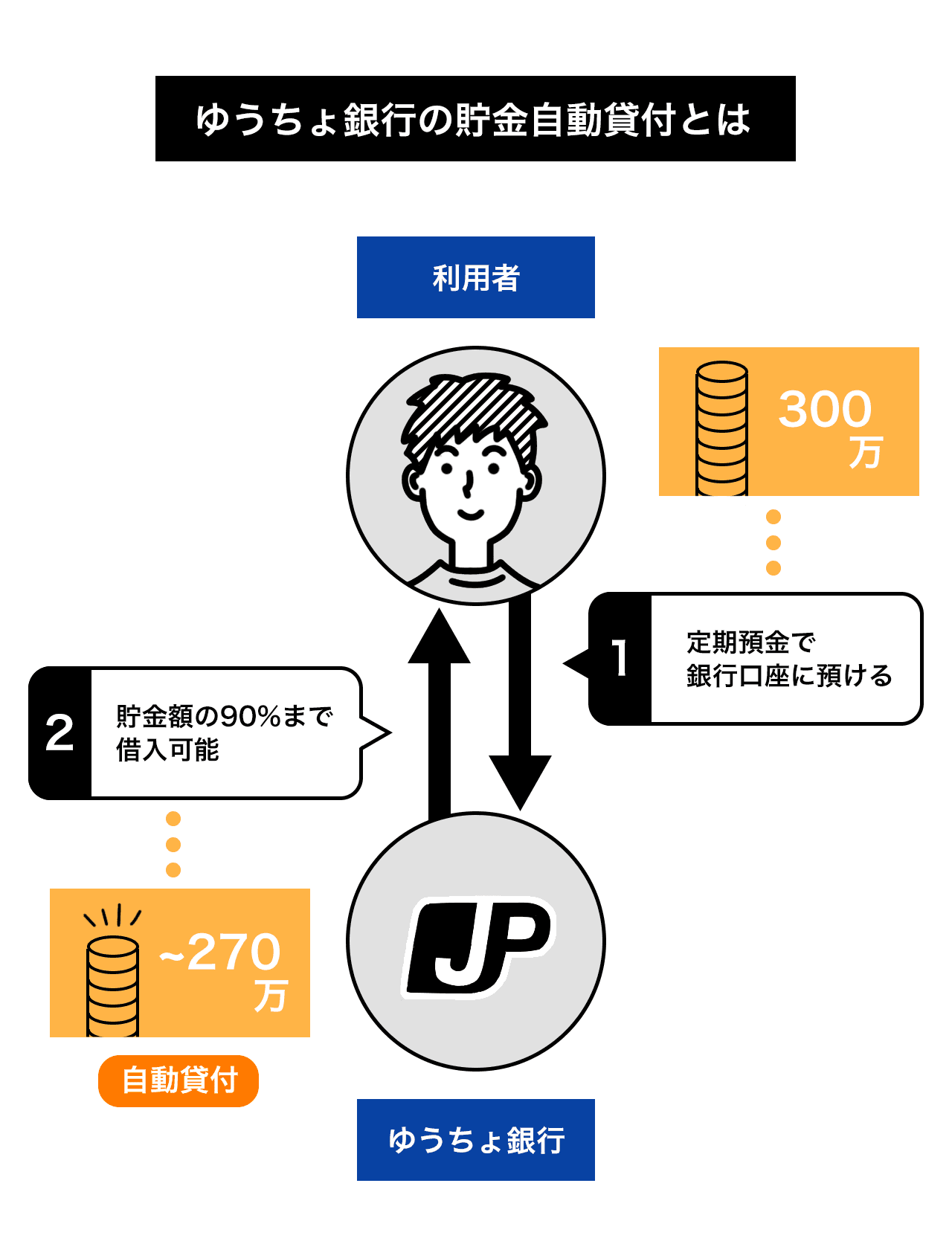

定期預金担保ローンは年齢関係なく貯金があれば借りられる

ゆうちょ銀行をはじめ、多くの金融機関では、保有している定期貯金や定額貯金を担保にしてお金を借りる「預金担保貸付制度」を利用できます。

たとえば、ゆうちょ銀行の「貯金担保自動貸付」は、ATMやネットバンキングから手軽に借入でき、利率も定期預金金利に一定の上乗せがあるだけと非常に低めです。

預金を取り崩すことなく、必要なときに一時的な資金として活用できるのが魅力。

ただし、担保となる貯金が必要であり、借入限度額はその90%以内に制限されます。

| 貸付限度額 | 金利 | 返済方法 |

|---|---|---|

|

・定期預金や定額預金の90%以内 ・1つの総合口座につき300万円以内 |

・定額貯金の場合:0.25% ・定期貯金の場合:0.5% |

通常貯金への入金 |

高齢者も借りられる消費者金融カードローン6選

高齢者でも借りられるおすすめのカードローンを紹介します。

令和4年の総務省統計局の調査によると、65歳以上の高齢者人口は3,627万人に達し、前年より6万人増加して過去最多となりました。

一方で、年金支給額は年々減少傾向にあり、年金だけで生活を賄うのが難しいという現実もあります。

そうした場面で、年齢制限が比較的広いカードローンを活用すれば、定年後の高齢者でも資金を確保することが可能です。

カードローン会社によって、借入れできる年齢条件や特徴などが違うので、こちらで比較をしてご自身に合ったところを見つけてください。

| 消費者金融カードローン | 年齢条件 |

|---|---|

| アコム |

20歳以上 |

|

ベルーナノーティスカードローン |

20歳~80歳 |

| プロミス |

18歳~74歳 |

| SMBCモビット |

20歳~74歳 |

|

レイク |

20歳〜70歳 |

| アイフル |

20歳〜69歳 |

|

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

14日間

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

初めてなら最大30日間利息0円

|

| 審査時間 | 最短20分(※) | 最短30分 | 最短3分 | 最短15分 | 申込み後最短15秒 | 最短9分 |

| 実質年率 | 年2.40〜17.90% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜300万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

アコムは20歳以上であれば借りられる

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムは、貸付け条件を「20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方」と定めています。

年齢の上限を設けていないため、70歳以上の高齢者でも借入れできる可能性が高いです。

雇用形態に関わらず、アルバイトやパートなどで年金以外の安定した収入を得ている方は申込めます。

また、アコムは、初回利用の方に向けて30日間の無利息期間を設けています。

インターネット上ですべての手続きが完了するWeb完結を採用しており、運転免許証や収入証明書などの必要書類をスマホアプリで提出できるので、とても便利です。

最短20分の即日融資も可能なので、「即日でお金を借りたい」「手続きを簡単に済ませたい」という方には、おすすめのカードローンです。

ベルーナノーティスカードローンは80歳まで借りられる

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

ベルーナノーティスカードローンは、通信販売のベルーナグループが運営するカードローンです。申し込み年齢の上限は80歳と、幅広い年齢層に対応しています。

公式サイトにも以下のような記載がありました。

ベルーナノーティスは年齢制限が不安な方でも安心の80歳まで借りられるカードローンです!

はじめてのお借入れでも女性オペレーターが丁寧にご案内いたしますので、ご安心してお借入れいただけます。

審査時間は最短30分のため、当日中にお金を借りたい方にもおすすめです。

さらに、専業主婦でも配偶者に収入があれば借入できる「配偶者貸付」にも対応しており、配偶者との年収の合計を基準として最大1/3までの借入が可能です。

インターネットの利用に不慣れな方のためには、電話での申し込み窓口も用意されているため、融資の悩みを気軽に相談できる点も魅力です。

また、ベルーナノーティスでは、初めて利用する方に向けて、14日間の無利息期間を設けています。

利息を抑えて借入れしたい方には、おすすめの消費者金融カードローンです。

プロミスは74歳まで借りられる

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは、74歳まで申し込み可能なカードローンです。

公式サイトでも下記のように述べています。

Q. 年齢制限はありますか?

A. 18~74歳までのご本人に安定した収入のある方であればお申込いただけます。

ただし、次のいずれかに該当する場合は除きます。

・高校生(定時制高校生および高等専門学校生も含む)

・収入が年金のみ

75歳の誕生日を迎えるまではカードローンを利用できるので、70代前半の方にもおすすめです。

プロミスのメリットのひとつは、初回利用の翌日から最大30日間の利息が0円になることです。

借入れから1ヶ月は利息の心配なくお金を借りられるので、初めてカードローンを利用する方にも選びやすくなっています。

初回利用の方が対象なので、他社からの借り換えをお考えの方にもおすすめです。

また、プロミスは最短3分で即日融資が可能なため、急ぎでお金が必要な方におすすめのカードローンです。

SMBCモビットは74歳まで借りられる

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短15分

- 融資時間

- 最短15分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

SMBCモビットは、74歳まで借りられるカードローンです。

公式サイトでも、以下のように述べています。

Q. 申込に年齢制限はありますか?

A. 申込条件は、年齢満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)です。

さらに、SMBCモビットは、プライバシーの保護に配慮したカードローンです。

審査の際、本人確認の電話を自宅にかけられると困る場合は、申込時に「希望連絡先(携帯)」を選択できます。

ただし、携帯で連絡が取れない場合、自宅に連絡されることがあるため注意してください。

また、カードレスのWeb完結申し込みを利用すると、原則として電話連絡をなしにできます。

Web完結申し込みであれば、自宅への郵送物も一切ないため、家族にバレずにお金を借りたい方におすすめです。

レイクは70歳まで借りられる

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短8分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクは、70歳まで申し込み可能なカードローンです。

公式サイトでも下記のように述べています。

Q. 申込みに年齢制限はありますか?

A. お申込みには年齢制限があります。

満20歳から満70歳までの方がお申込み可能です。

レイクは、申し込み完了後、最短15秒で審査結果が表示され、即日融資が可能です。

レイクの大きなメリットのひとつは、申込方法によって365日間の利息0円サービスが利用できる点です。

Web経由で申し込み、契約の手続きをすれば無利息期間は365日となります。

このサービスを活用することで、短期間での返済計画を立てている方にとっては、非常に有利な選択肢となります。

アイフルは69歳まで借りられる

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルは、申し込み条件を20歳から69歳に設定しており、年金の収入以外に給与所得がある方が申し込み可能です。給与所得には、パートタイマーやアルバイトの収入も含まれています。

初めてアイフルと契約する方には、30日間の無利息サービスが適用されるため、初回利用時の負担を軽減することができます。

さらに、最短9分で即日融資が可能なため、お金が急に必要な場合にも迅速に対応してもらえます。

そして、アイフルインターネットを利用して24時間365日いつでもおこなえる点も大きなメリットです。必要書類はインターネット上でアップロードできるため、自宅で簡単に申し込みを完結できます。

借入れ方法も多岐にわたり、ATM、スマホアプリ、銀行口座への振込みなど、複数の選択肢があります。

「すぐにお金を借りたい」という資金需要にしっかり応えてくれる、信頼できる消費者金融カードローンです。

高齢者がカードローンを選ぶ際の3つのポイント

高齢者がカードローンを選ぶ際は、「借りられるか」だけでなく、年齢条件や収入の種類、利用しやすさまで確認することが大切です。

特に、年金収入のみの方や定年後の方は、金融機関ごとの条件に違いが出やすいため注意しましょう。

申込可能な年齢の上限を確認する

カードローンには年齢制限があり、金融機関によって条件が異なります。

たとえば、「申込時69歳まで」の商品もあれば、「完済時80歳未満」が条件となっている商品もあります。

年齢条件を超えると申込できないため、事前に公式サイトで確認しておきましょう。

また、同じカードローンでも銀行と消費者金融で年齢上限が異なるケースもあります。

年金収入のみでも申し込みできるか確認する

高齢者の場合、年金収入のみで生活している方も少なくありません。

しかし、カードローンによっては「安定した給与収入」が条件となっており、年金のみでは申込できない場合があります。一方で、一部の消費者金融や銀行カードローンでは、年金収入のみでも申込可能です。

中でもレイクは、年金収入のみの方にも融資をおこなっています。Webなら最短8分で融資可能なため、急ぎでお金が必要な方にもおすすめです。

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短8分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

融資スピードや周囲へのバレにくさで選ぶ

急ぎでお金が必要な場合は、融資スピードも重要です。消費者金融の中には、最短即日融資に対応しているカードローンもあります。

また、家族に知られたくない方は、「郵送物なし」「原則電話による在籍確認なし」のサービスに対応しているかも確認しましょう。

スマホだけで申し込みから借入まで完結できるカードローンなら、周囲にバレるリスクを抑えやすくなります。

カードローンのプロミスは、最短3分の即日融資に対応しています。郵送物も在籍確認の電話もなしで手続きできるため、安心です。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

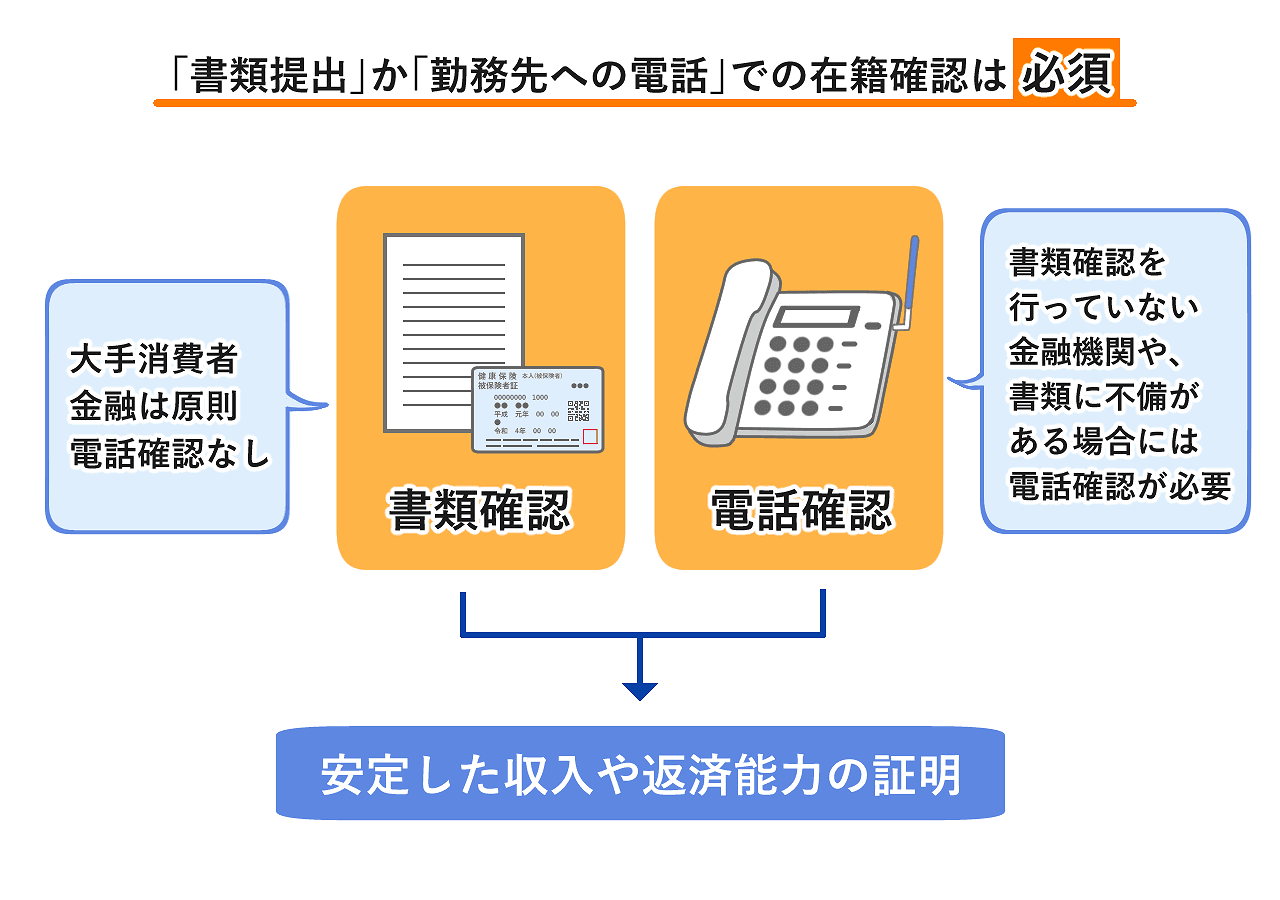

高齢者が消費者金融カードローンを利用する際の必要書類

高齢者が消費者金融でお金を借りる際には、本人確認書類と、必要に応じて収入証明書の提出が求められます。

借入額や年齢、金融機関のルールによって必要書類が変わるため、事前の確認が重要です。

|

本人確認書類 |

収入証明書 |

|---|---|

|

・運転免許証 返納済みなら運転経歴証明書 ・マイナンバーカード ・パスポート |

・年金証書 ・年金振込通知書 ・源泉徴収票 ・確定申告書 |

写真付き身分証が1点のみの場合は、公共料金の領収書など補助書類の提出が必要です。

事前にそろえておきましょう。

高齢者に消費者金融カードローンがおすすめな理由

高齢者の方に消費者金融カードローンがおすすめな理由を解説します。

高齢者の方が消費者金融カードローンを利用する際のメリットには、以下の点が挙げられます。それぞれについて詳しく解説していきます。

- 即日融資に対応している

- 担保・保証人不要で手軽に借りられる

- 電話での在籍確認は原則なしで進められる

- お金の使いみちが比較的自由で柔軟に使える

- 無利息期間を利用できる

即日融資に対応している

大手消費者金融カードローンは、最短で当日の融資が可能です。

審査時間も早く、急ぎでお金が必要な方にはおすすめです。

一方、銀行カードローンは、審査に時間がかかる傾向があり、融資までに数日を要する場合があります。

急ぎの資金が必要な場合は、消費者金融の方が適していると言えるでしょう。

なかでもプロミスは、最短3分での即日融資に対応しており、大手消費者金融カードローンの中でも特にスピーディーな対応が魅力です。

今すぐお金を借りたいという方は、ぜひ検討してみてください。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

担保・保証人不要で手軽に借りられる

消費者金融カードローンの大きなメリットのひとつは、担保や保証人が不要である点です。

申し込みの際には、申込者本人の信用情報と収入証明書をもとに審査がおこなわれるため、手続きが比較的簡単でスピーディーに進められます。

これにより、資産や家族に負担をかけることなく、必要な資金を調達することが可能です。

また、融資を受けていることを家族にバレたくないという方にもおすすめです。

電話での在籍確認は原則なしで進められる

消費者金融カードローンの在籍確認は、書類によっておこなわれるため、原則として職場への電話連絡がありません。

そのため、職場に電話をかけてほしくないという方でも、プライバシーを守りながら借入れが可能です。

さらに、自宅への郵送物をなしにできるオプションや、ローンカードの発行を省略することも可能です。

これにより、家族や職場の人に借入れが知られる心配を減らせるので、プライバシーを重視する方には大変うれしいサービスといえます。

このように消費者金融カードローンは、利用者のプライバシーを守るためにさまざまな配慮がいき届いており、安心して利用できる点が大きなメリットです。

お金の使いみちが比較的自由で柔軟に使える

消費者金融カードローンのメリットの1つとして、借りた資金の使途が比較的自由で、柔軟に利用できる点です。

事業資金など一部の用途を除いて、ほとんどの場合は借入金を自由に使うことができます。借入金を特定の用途に限定されることはありません。

例えば、生活費の補填や医療費、旅行資金、さらには、趣味や娯楽のための資金としても利用可能です。こ

の自由度の高さが、消費者金融カードローンの利用をより便利で実用的なものにしています。

無利息期間を利用できる

消費者金融カードローンのサービスのひとつに、初回利用者限定で無利息期間が設けられているところがあります。

無利息期間中に返済を完了すれば、利息がかからずに利用できるという、非常に魅力的なサービスです。

下記の消費者金融カードローンは、はじめて利用する方に向けて無利息期間を設けています。

初回の借入れに対する負担を大幅に軽減できるため、試しに利用してみたいという方にも最適です。

高齢者でもお金を借りられる銀行カードローン5選

年金受給者や定年退職後の方でも、条件を満たせば銀行カードローンを利用することは可能です。

60代の方でも申込可能な銀行カードローンを厳選して5つご紹介します。

申込年齢の上限や収入要件、各商品の特徴をわかりやすく解説していますので、安心して利用できるカードローンを探している高齢者の方はぜひ参考にしてください。

三井住友銀行カードローンは69歳まで申し込みできる

- 上限金利が年14.5%、最短当日融資

- WEB完結可能で、郵送物も原則なし(※)

- 三井住友銀行の普通預金口座も不要

- 実質年率

- 年1.50〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 申込完了後最短当日

- 融資時間

- 申込完了後最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

三井住友カードローンは、申込時の年齢が満20歳以上69歳以下で、原則として安定した収入がある方を対象としています。

ただし、年金収入のみの場合は申込対象外となるため注意が必要です。

公式サイトでも以下のように述べています。

三井住友銀行のカードローンのお申込条件は、お申込時満20歳以上満69歳以下の方、原則安定したご収入のある方、当行指定の保証会社であるSMBCコンシューマーファイナンス株式会社の保証を受けられる方です。

大手銀行グループが運営しているため信頼性が高く、専用アプリを利用すれば三井住友銀行の口座を持っていなくても申込手続きが完結します。借

入や返済も、コンビニを含む全国の提携ATMで利用できるため、操作に不安がある方でも安心して使えるのが特長です。

オリックス銀行カードローンは69歳未満まで申し込みできる

- 提携ATMご利用手数料0円

- ご利用可能ATM数は全国100,000台以上

- 借入残高10万円以下、返済パターンがBパターンの場合、返済額月々3,000円から

- 実質年率

- 年1.70〜14.80%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

オリックス銀行カードローンは、申込時の年齢が満20歳以上69歳未満で、原則として毎月安定した収入がある方を対象としています。

原則、毎月安定した収入のある方で、申込時の年齢が満20歳以上69歳未満の方、かつ日本国内にご在住の方(外国籍の方は、永住者または特別永住者の方)

パソコンやスマートフォンから24時間いつでも申し込みが可能で、店舗へ足を運ぶ必要がないため、ご自宅で手続きを完結できるのが特長です。

借入や返済は、全国の提携ATM(手数料無料)から利用でき、時間や場所を選ばずに効率的な資金管理がおこなえます。

また、初めて契約されるお客さまには、契約日の翌日から30日間、利息が0円になるお得なサービスも用意されています。短期間の借入であれば、利息を抑えて利用できるのも大きなメリットです。

みずほ銀行カードローンは66歳未満であれば申し込みできる

- 金利年2.0%~14.0%と納得の金利!

- 最高ご利用限度額800万円

- 住宅ローンをご利用の方はさらに金利を年0.5%引き下げ

- 実質年率

- 年2.00〜14.00%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短当日

- 融資時間

- 最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

みずほ銀行カードローンは、66歳未満の方を対象に、安定した収入がある方であれば利用できる信頼のローン商品です。

申し込み条件は以下のとおりです。

みずほ銀行カードローンは、満20歳以上満66歳未満の方がお申込可能なカードローンです。以下の条件をすべて満たす方にお申し込みいただけます。

・満20歳以上満66歳未満の方

・安定かつ継続的収入が見込める方

・保証会社の保証を受けられる方

オンラインでの申し込みや迅速な審査システムにより、忙しいシニア世代でも簡単に手続きが完了します。

また、全国の提携ATMで利用できるため、日常生活の中で必要な資金を手軽に借り入れ・返済できるのが大きな魅力です。

三菱UFJ銀行カードローンは65歳未満まで借りられる

- 金利年1.4%~年14.6%!

- 最高800万円までご融資可能!

- 借入可能かお試し診断あり!

- 実質年率

- 年1.40〜14.60%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短翌日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

三菱UFJ銀行のカードローン「バンクイック」は、申込時の年齢が満20歳以上65歳未満で、安定した収入がある方を対象としています。

年金収入のみの方は対象外ですが、パートやアルバイトによる収入がある場合は申込可能です。

・年齢が満20歳以上65歳未満の国内に居住する個人のお客さまで、保証会社(アコム㈱)の保証を受けられるお客さま。

・原則安定した収入があるお客さま。

審査から契約までWebで完結できるため、来店不要で手続きが進められる点が魅力です。

また、借入・返済は三菱UFJ銀行のATMだけでなく、提携するコンビニATMでも利用できるため、利便性にも優れています。信頼性の高い大手銀行のカードローンを利用したい方におすすめです。

イオン銀行カードローンは年金収入のみで利用できる

- ATM手数料が24時間365日いつでも無料!

- 借入限度額は最大800万円!

- 金利は3.8%〜13.8%

- 実質年率

- 年3.80〜13.80%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

イオン銀行カードローンは、申込時の年齢が満20歳以上65歳未満で、安定した収入があれば利用可能です。

公式サイトでは、以下のように利用条件を定めています。

・日本国内に居住している方、外国籍の方については永住許可を受けている方。

・ご契約時の年齢が満20歳以上、満65歳未満の方。ご

・本人または配偶者に安定かつ継続した収入の見込める方。

申し込みはWebで完結でき、イオン銀行の口座をお持ちでない方でも利用可能。

さらに、借入・返済は全国のイオン銀行ATMや提携ATMから手数料無料で行えるため、日常の買い物ついでに利用しやすい点も魅力です。

高齢者がカードローンの審査に通るためのコツ

高齢者がカードローンの審査に通るためには、年齢条件を満たすだけでなく、安定した返済能力を示すことが重要です。

ここでは、審査通過の可能性を高めるための具体的なポイントや準備方法をわかりやすく解説します。

- 安定した収入を証明する

- 少額から申し込む

- 借入件数を減らす

安定した収入を証明する

審査では「今後も継続的に返済できるか」が重視されるため、収入の種類や金額だけでなく、その安定性を示すことが求められます。

年金を受給している場合は、年金証書や振込通知書、通帳の入金記録などを提出することで、確実な収入源があることを証明できます。

また、年金に加えてパートやアルバイトなどの就労収入があれば、さらに審査で有利になります。

不動産収入や預金の利息なども安定収入として評価される場合があるため、申込時には漏れなく申告しましょう。

少額から申し込む

少額から申し込むことは、高齢者がカードローンの審査に通りやすくする有効な方法です。

最初から高額の借入を希望すると、返済負担が大きいと判断され、審査が厳しくなる傾向があります。

一方で、10万円〜30万円程度の少額であれば、貸す側にとってリスクが低く、承認されやすくなります。

さらに、少額から利用を始めて返済実績を積むことで、将来的に利用限度額の増額も可能になります。

まずは無理のない金額を設定し、計画的に返済していくことが、審査通過と信用構築の両面で効果的です。

借入件数を減らす

他社の借入件数を減らすことは、高齢者がカードローンの審査に通るための大きなプラス要素となります。

複数の金融機関から同時に借入がある状態は、返済負担が大きく、資金繰りが厳しいと判断されやすくなります。

そのため、新たな申し込みをする前に、可能な範囲で既存の借入を完済したり、おまとめローンで一本化したりして、件数を減らしておくことが効果的です。

借入件数が少ないほど返済能力への評価が高まり、審査担当者に「計画的にお金を管理できている」という印象を与えられます。

結果として、審査通過の可能性を大きく引き上げることにつながります。

高齢者がカードローンでお金を借りる際の注意点

高齢者の方がカードローンでお金を借りるときは、下記のような点に注意が必要です。

高齢者を狙ったトラブルや制度上の落とし穴に対する注意点を解説します。

- 収入源が年金だけではお金を借りることができないカードローンもある

- カードローンの年齢上限に達したら追加でお金を借りることができなくなる

- 正規のカードローン業者をよそおって高齢者を狙うヤミ金に注意する

収入源が年金だけではお金を借りることができないカードローンもある

カードローン商品によっては、年金のみが収入源の場合には、審査を受けられない場合もあります。

上記に紹介したカードローンは上限年齢が高いですが、収入源が年金のみでは利用できない商品もあります。収入源が年金のみの方は、きちんと商品概要を参照して、担当者の方にも相談してみるとよいでしょう。

なお、収入源が年収のみでも利用できるカードローンは、下記の記事に詳しく記載されています。

カードローンの上限年齢に達したら追加でお金を借りることができなくなる

高齢者の方がカードローンを利用していても、規約上の上限年齢に達した場合には、契約の更新ができなくなります。

契約の更新ができないと、追加でお金を借りることができなくなり、返済のみを続けていくことになります。継続的にお金を借りていきたいなら、「何歳から契約更新ができないか」という点も確認しておきたいですね。

「審査にはとおったけれど、翌年の契約更新はできなかった」という結果になり、お金を借りられないことがないようにしましょう。

正規のカードローン業者をよそおって高齢者を狙うヤミ金に注意する

カードローンを利用する際に注意したいのは、「ヤミ金ではない正規の業者か?」という点です。とくに、高齢者を狙う悪質なヤミ金業者もあるので、利用の際は十分に注意しておきましょう。

とくに、知名度の低いカードローンを利用する場合には、きちんと確認してからお金を借りる必要があります。

専門家からのコメント

カードローン業者などの貸金業者は国への登録義務がありますが、ヤミ金業者は無登録で営業しています。登録業者には登録番号が発行されています。

例えばレイクですと「関東財務局長(11)第01024号」です。登録番号は、カードローン業者のホームページの下の部分に表記されています。

登録番号が表記されていても不安な時は、金融庁の「登録貸金業者情報検索サービス」を利用して正規の業者かどうか確認することができます。

高齢者でもお金を借りられるカードローンに関するよくある質問

高齢者でもお金を借りられるカードローンに関するよくある質問に回答します。

融資を検討されている方は、こちらも合わせて参考にしてください。

75歳でも借りられるカードローンはある?

カードローンでは、以下のように上限年齢を定めています。

ベルーナノーティス:80歳まで

プロミス:74歳まで

SMBCモビット:74歳まで

アコム:20歳以上

レイク:70歳まで

ベルーナノーティスとレイクは、年金収入のみでも申し込みができます。より詳しい情報を知りたい方は、本記事を参考にしてください。

高齢者はカードローンで何歳まで借りられる?

多くの銀行カードローンでは、申込時の年齢上限は 65歳~69歳未満に設定されていることが一般的です。

消費者金融カードローンでは、銀行よりも高齢層に開かれている商品も多く、70歳~80歳まで申込める商品もあります。

高齢者でもお金を借りられる消費者金融カードローンについてより詳しく知りたい方は、こちらをチェックしてください。

80歳まで借りられる所はどこ?

ベルーナノーティスは、申込時の年齢が満20歳以上80歳までであれば申込可能な数少ないカードローンのひとつです。

また、最短で即日融資に対応しているほか、完済後は何度でも利用できる「14日間無利息サービス」も用意されています。

高齢の方でも利用しやすく、急な出費にも柔軟に対応できる便利なローン商品です。

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは70歳以上でも借りられる?

ただし、年金収入のみの方は対象外となりますのでご注意ください。安定した収入がある場合、70歳以上の方でも利用できます。

70歳以上の方でカードローンを利用したい場合は、プロミスのように74歳まで申し込み可能な消費者金融を検討するとよいでしょう。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

アイフルは70歳以上でも借りられる?

アイフルは、申込時の年齢が満20歳以上69歳以下で、定期的な収入がある方を対象としています。

70歳以上の方でカードローンを利用したい場合は、他の金融機関を検討する必要があります。

同じく消費者金融カードローンの「レイク」や「ベルーナノーティス」では、70歳以上の方にも融資をおこなっているため、該当する方はそちらを検討してみるのもよいでしょう。

|

|

|

|

| 無利息 期間 |

初回契約翌日から365日(※)

|

14日間

|

| 審査時間 | 申込み後最短15秒 | 最短30分 |

| 実質年率 | 年4.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

最小1万円〜最大500万円 | 1万円〜300万円 |

高齢者でも利用できるカードローンまとめ

この記事では、高齢者でも利用できるカードローンについて詳しく説明しました。

公的制度やリバースモーゲージを利用する方法もありますが、やはり融資スピードが速く利便性も高いカードローンは魅力的です。

そして、レイク、プロミス、SMBCモビットは、70歳以上の高齢者を対象に融資をおこなっています。

アイフルは69歳、アコムは20歳以上の方を対象と定めていますが、いずれも即日融資に対応しているほか、電話での在籍確認はアイフルは原則なし、アコムは100%なし、自宅への郵送物もありません。

家族や職場の方にバレたくない、という方も安心して利用できます。

また、年齢や年収などが気になり、審査にとおるか不安な方は、各消費者金融カードローンが設けている簡易審査診断を試してみてください。

年齢、年収、他社借入金額を入力するだけで、審査通過の可能性を簡易的に調べることができます。

下記のリンクから診断できるので、ぜひ試してみてください。

|

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

14日間

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

初めてなら最大30日間利息0円

|

| 審査時間 | 最短20分(※) | 最短30分 | 最短3分 | 最短15分 | 申込み後最短15秒 | 最短9分 |

| 実質年率 | 年2.40〜17.90% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜300万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

専門家からの一言

公的な貸付制度には利用目的の制限があり、リバースモーゲージには利用できる地域などの制限があります。使い勝手から考えるとカードローンが便利かと思います。

カードローンを選ぶ際には、年齢制限以外に提携ATM、口座振替など返済方法がご自分にとって利用しやすいかも確認が必要です。

また、短期間に複数のカードローン会社に申し込むことはNGなので、余裕をもって申込みをおこないましょう。