PR

PR

カードローンはパートでも審査通過可能!お金を借りるコツ

パートやアルバイトでも、安定した収入があればカードローンでお金を借りられます。

雇用形態よりも返済能力が重視されます。そのため、収入が少なくても、継続勤務や信用情報が良好なら審査に通る可能性は十分あります。

この記事では、パート・アルバイトの方がカードローンを利用する方法や、審査に通るための具体的な条件についてわかりやすく解説します。

そして、パートやアルバイトの方は、消費者金融カードローンがおすすめです。

以下のようなメリットがあります。

下記の消費者金融カードローンは、パートやアルバイトの方でも申込み可能です。

収入の大きさに関わらず、安定した収入を得ていれば審査に通過する可能性が高いです。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短14分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

札幌生まれの道産子、趣味はスイミングとスノーボードです。一般企業で10年以上経理・総務業務に従事しながら、FPの勉強を始め、すっかりFPにはまってしまいました。その後、病気療養のため会社は退職しましたが、闘病時の経験が、お金とお金以外の大切なものを考え直すきっかけとなり、FP活動を開始。現在は札幌市内でFP事務所を開設しております。家計の見直しのポイントはひとりひとり違います。「貯まる!家計」をめざし、日々お客様に合った改善策をご提案しております。

お金と時間の専門家。自分の家計について不安を抱き、第2子の育休中にファイナンシャルプランナーの資格を取得。知識をつけることで、お金に関する悩みが解消されたことから、誰でもお金の知識を学べる社会にしたいと思い活動している。その人の価値観やクセにあった家計管理が得意。家計管理や投資の始め方に関する講座の開催、執筆、個別相談を実施。また公認会計士としての知識も踏まえ、起業したい女性向けのセミナーも実施。さらに、ライフオーガナイザーとして時間管理に関するセミナーなどもおこなっている。

- パートやアルバイトがお金を借りるなら消費者金融カードローンの利用がおすすめ

- 消費者金融カードローンは年収200万円未満のパート・アルバイトでも借入れできる

- 銀行カードローンは審査のハードルが高くパートやアルバイトには不向き

パートに消費者金融カードローンがおすすめな理由

大手消費者金融のカードローンは、パートやアルバイトの方におすすめです。

これらのカードローンは金融庁に登録されたの貸金業者が提供しており、安全に利用できます。

パートやアルバイトの方に大手消費者金融のカードローンがなぜおすすめなのか、その理由を詳しく解説します。

- 年収200万円以下でも審査に通る可能性がある

- 電話での在籍確認なしで職場に内緒でお金を借りられる

- 郵送物なしで家族や同居人にもバレずにお金を借りられる

- 初回利用は無利息サービスが適用され利息を抑えられる

- 最短3〜25分で即日融資可能!急な出費にも対応

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短14分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

年収200万円以下のパートでも審査に通る可能性あり

消費者金融のカードローンは、銀行カードローンに比べて審査のハードルが低い傾向があります。年収が200万円以下でも、毎月安定した収入があれば申込可能です。

そのため、収入が低い方や他社借入がある方でも、審査に通る可能性があります。

消費者金融と聞くと怖いイメージを思い浮かべる方もいらっしゃいますが、大手消費者金融は貸金業法に基づいてサービスを提供しています。

過度な取り立てなどの違法行為は禁じられているため、安心してください。

また、口コミに記載にあるとおり、アコムのような消費者金融カードローンでは不安な点は問い合わせの電話で丁寧に教えてくれるので安心して利用できます。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

原則電話連絡なし!パート先に内緒でお金を借りられる

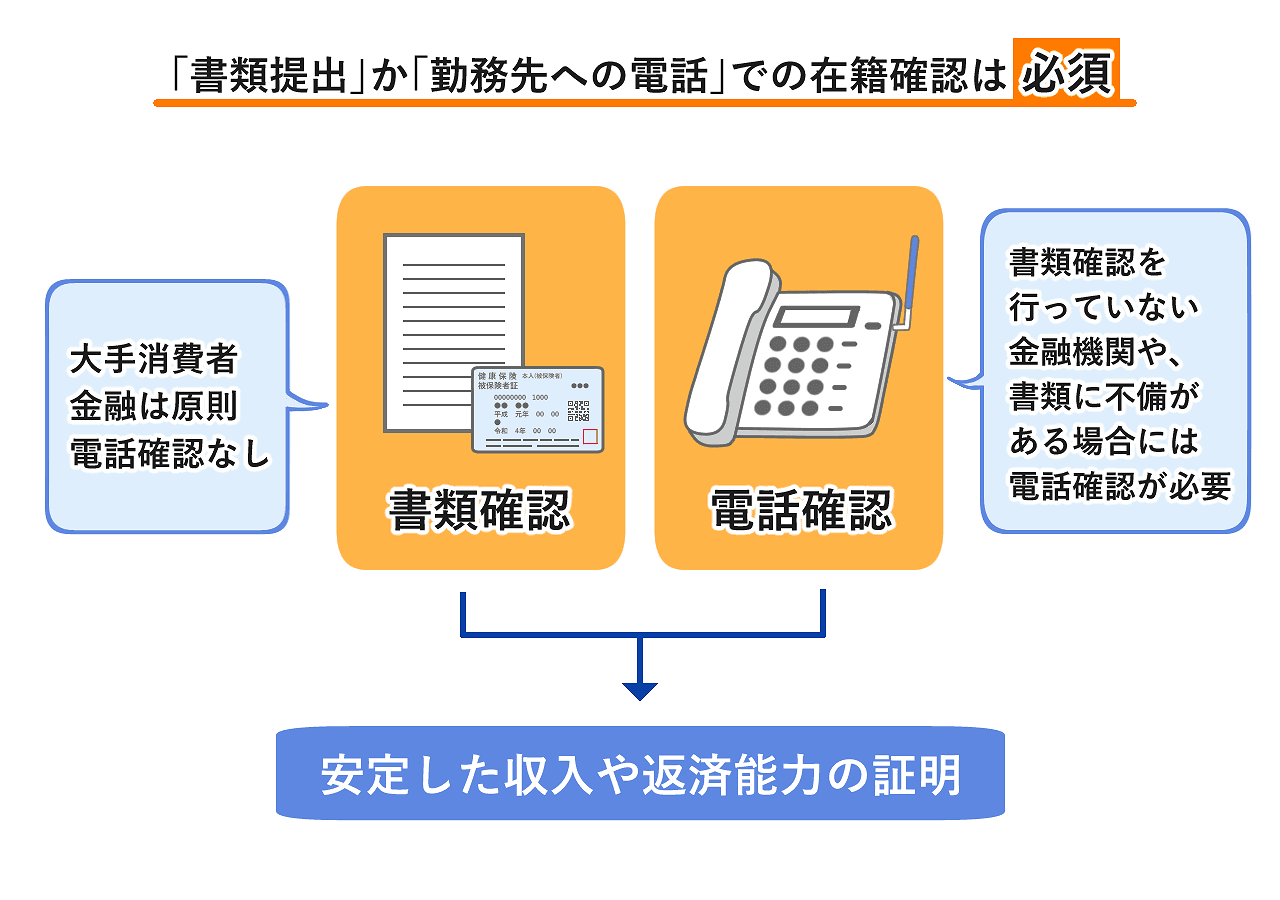

大手消費者金融カードローンのなかには、審査の際に原則として電話での在籍確認を実施しないものがあります。

在籍確認とは、カードローンやキャッシングの審査の一環でおこなわれるものです。

通常、在籍確認は職場への電話連絡で実施されますが、大手消費者金融カードローンは書類提出による在籍確認を行なっています。「電話なしでパート先にバレずに借りられた」という口コミも多く寄せられています。

一方、銀行カードローンの場合、在籍確認は電話連絡でおこなわれることがほとんどです。

同僚や上司にキャッシングの利用がバレないか心配な方は、下記のような原則、電話での在籍確認なしの消費者金融カードローンを検討しましょう。

郵送物なしで家族にバレずに借入れが可能

カードローンの利用を考えたとき、「家族や周囲の人に知られてしまうことが不安」という声は多くあります。

カードローンの利用が知られてしまう原因はさまざまですが、なかでも「郵送物」によって、家族や周囲に知られてしまうケースが多いです。

「どうしてもカードローンの利用を知られたくない」という方は、郵送なしのカードローンを選びましょう。

下記のような大手消費者金融カードローンでは、Web完結申込みを選択した場合、自宅への郵送物・電話連絡がなくなります。

家族や同居人に内緒でお金を借りたい方は、以下の大手消費者金融カードローンの利用を検討してみてください。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短14分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

初回利用は無利息サービスが適用され利息を抑えられる

多くの大手消費者金融カードローンでは、新規契約の方を対象に無利息サービスを設けています。

サービス内容は業者によって異なりますが「契約後、◯日間は利息が発生しない」というのが一般的です。

たとえばアイフルとアコムは、新規契約の方を対象に、契約翌日から30日間の無利息期間を設けています。

10万円程度の借入れであれば、利息がかからない1ヶ月のうちにお金を返すことも現実的でしょう。

レイクは新規契約限定でWEB申し込みに限り50万円以上(お借入れ額1万円でも可能)の契約額を希望するなら365日間の無利息サービスが利用できます。

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

最短3〜25分で即日融資可能!急な出費にも対応

大手消費者金融カードローンの多くはWeb完結の申込みに対応しており、即日融資が可能です。

たとえば、プロミスは最短で3分、アイフルは最短14分でのスピード融資をおこないます。

会社によって最短時間に差はありますが、原則として当日に融資可能な点は急ぎでお金が必要な方には安心です。

一方、銀行カードローンは即日融資に対応しておらず、急ぎの場合には向きません。

「今すぐお金が必要」という場合には、下記のような大手消費者金融カードローンの利用を検討しましょう。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短14分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

専門家からのコメント

カードローンは審査があるものの、気軽に借りることができるため、借りたことに対する意識が弱くなりがちです。忘れずに、借りたら期日までに必ず返しましょう。

また、一度利用すると「困ったら借りればいい」と、利用するハードルが低くなる方が多くいらっしゃいます。

利用したら利息が発生するため、自分が使える自由なお金は減ります。

このため、カードローンを利用しなくても生活できるよう家計管理を見直すことが、大事です。

パート・アルバイトでも借りられる消費者金融カードローン6選

ここからは、パートやアルバイト、派遣社員などの非正規雇用でも申込める消費者金融カードローンを6つご紹介します。

さらに、マネ会に寄せられた口コミをもとに、パートやアルバイトの方が実際にカードローンを利用できた体験談もあわせて紹介しますので、申込みの際の参考にしてください。

アコムは日雇いのアルバイトでも利用できる

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムは最短20分で融資可能。さらに、アコムでの在籍確認は電話連絡一切なしで書類でおこないます。職場の人にバレずお金を借りたい方におすすめです。

そして、アコムは、パートやアルバイトの方、日雇いの方(※)でも申込み可能です。公式サイトでも、以下のように述べています。

Q. アルバイト(パート)・派遣社員・主婦(主夫)も契約できますか?

A.はい。20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

雇用形態に関わらず、安定した収入を得ていれば申込みができます。

以下は、アコムを実際に利用した方の口コミです。

対応が丁寧で安心した、生活が苦しいときに借りることができて助かった、という口コミが多く寄せられています。

また、旅行や引っ越しなど、まとまった金額が必要になった際に消費者金融カードローンを利用する人は少なくないようです。

ほかの方の口コミにもありますが、むじんくんにて申込み手続きをおこなった際に、スタッフの対応に満足されたようです。

そして、審査が不安な方は、アコムが設けている3秒スピード診断の利用をおすすめします。

簡易的に審査通過の可能性が調べられるため、大変便利です。

プロミスはパートやアルバイトで収入を得ていれば18歳から申し込める

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは、最短3分で融資を受けられる消費者金融カードローンです。

プロミスの申込み条件は以下のとおりで、収入を得ているパートやアルバイトの方であれば審査に通る可能性があります。

年齢18~74歳のご本人に安定した収入のある方。

主婦・学生でもアルバイト・パートなど安定した収入のある場合はお申込いただけます。ただし、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。また、収入が年金のみの方はお申込いただけません。

なお、プロミスの最大金利は18.0%です。

初めてカードローンを利用する人や年収が低い人の場合、借入れ限度額が低く設定されることが多いため、適用金利が高くなります。

したがって、カードローンを選ぶ際は下限金利でなく上限金利が低いカードローンを利用すると利息が抑えられるため、返済総額が安くなります。

ほかカードローンでは上限金利が18.0%に設定されていることがほとんどなので、プロミスは金利を抑えて借入れしたい方に向いています。

以下は、プロミスを利用した方の口コミです。

年収200万円未満の主婦やフリーターの方でも無事プロミスからの借入れに成功しています。

また、審査スピードが早いという口コミも多く寄せられています。早く借入れしたい方にはおすすめでしょう。

プロミスの女性専用窓口に安心感があったため、申込みしたという女性の方もいます。

年収の低さがネックでプロミスの審査に通るか不安な方は、1秒パパッと診断で簡易審査を受けてみることをおすすめします。

アイフルは利用者の5人に1人以上がパートやアルバイト

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルは最短14分でお金を借りられるのも大きなメリット。消費者金融カードローンのなかでも、とくに融資スピードの早い業者をお探しの方に向いています。

そして、アイフルの申込み条件は次のとおりです。主婦であってもパートやアルバイトで収入を得ていれば審査に通る可能性があります。

無職の方はお申込みいただけません。

(年金のみ、主婦、主夫、内定も含まれます)

パート・アルバイトなどでも、お仕事をされていればお申込みいただけます。

キャッシングローンの場合、満20歳以上69歳までの定期的な収入と返済能力を有する方で、当社基準を満たす方であればご契約いただけます。

※お取引期間中に満70歳になられた時点で、新たなご融資は停止となりますのでご注意ください。

また、アイフルは利用者のうち、5人に1人以上(※)がパートやアルバイト雇用の方であると公式サイトでも述べています。

しかし、収入のない専業主婦の場合は、申込めないため注意が必要です。

以下は、アイフルでお金を借りることができた方の口コミです。

年収200万円未満の主婦やフリーターの方でも、アイフルでの借入れに成功しています。

居住年数が短いことを懸念されていた方もいますが、スムーズに審査にとおったようです。年収額や居住年数よりも安定収入があることのほうが、アイフルでは重要視されていると推測できます。

そのほか、審査時間が短いことやコンビニなどのATMで返済ができる利便性を評価している方もいます。

また、アイフルでは融資の可能性を簡易的に調べられる1秒診断を設けています。審査が不安な方は、まずは1秒診断で自分が借入れできるかどうかを確認してみてください。

レイクはパートやアルバイトで収入を得ていれば借入れ可能

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクは、Web申込みを利用すると最短10分でお金を借りることができます。急ぎでお金が必要な方にもおすすめな消費者金融カードローンです。

申込み条件は、以下のように定めています。

Q. パート・アルバイト・学生でも利用できますか?

A.パートやアルバイト等でも安定した収入のあるお客さまであれば、お申込み可能です。

また、レイクでは、安定した収入を得ていれば、雇用形態に関わらずパートやアルバイトの方を対象に融資をおこなっています。

さらに、レイクは365日の無利息サービスがあるのもメリット。

以下は、レイクで借入れできた方の口コミです。

レイクの無利息期間に関する口コミでは、返済時の利息を抑えられて助かった、利息を支払わなくていい期間が長いのが魅力、といった声が多く寄せられています。

お金を借りる際に気になるのはやはり金利ですので、少額を借りたい方にとって、無利息期間は非常に嬉しいサービスといえるでしょう。

また、年収200万円以下のフリーター当時にレイクの審査にとおったという方も多くいます。年収の低さがネックでカードローンを借りられないと考えている方でも、レイクを検討できるでしょう。

そのほか、レイクでは、簡易的に審査通過の可能性を調べられる1秒診断を設けています。いくら借入れができるかおおよその金額も算出されるため、レイクを検討している方にはおすすめです。

SMBCモビットはパートやアルバイトを始めたばかりでも借入れできる

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短15分

- 融資時間

- 最短15分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

SMBCモビットでは、申込み後、最短15分でお金を借りることができます。

申込み条件は以下のとおりです。パートやアルバイトで収入を得ていれば主婦の方でも審査に通る可能性があります。

Q. パート・アルバイトでも申込はできますか?

A. 申込条件は、年齢満20歳~74歳の安定した定期収入のある方(当社基準を満たす方)です。

また、SMBCモビットでVポイントサービスを利用すると、返済額の利息分200円ごとに1ポイントが貯まるのもSMBCモビットの魅力です(※)。貯まったVポイントは、返済に充てることも可能です。

以下は実際にSMBCモビットを利用した方の口コミです。

SMBCモビットは、スタッフ対応のよさを評価している方が多く、初めての契約でも安心して手続きを進められたという声が多くありました。

利用者のなかには、主婦の方でもパートで収入を得ていたため、SMBCモビットからの借入れに成功しています。

そして、SMBCモビットでは、借入れ可能かを事前にチェックできお借入診断を設けています。審査に不安がある方は、ぜひ試してみてください。

ベルーナノーティスは配偶者貸付に対応している

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

ベルーナノーティスは配偶者貸付に対応しており、公式サイトにも「専業主婦の方でも、配偶者に安定した収入があれば借入れ可能」と明記されています。

また、即日融資にも対応しているため、急いでお金を借りたい場合にも心強い選択肢となります。

専業主婦の方もカードローンの審査が最短即日で行われ、最短24時間以内のご融資が可能です。

配偶者様にご記入いただく同意書も、ご自宅で印刷または、ネットプリントにて印刷していただきますと最短でご案内が可能です。

※お申込みの時間帯やお申込状況によりお時間を要する場合がございます。

さらに、ベルーナノーティスには、完済すれば何度でも利用できる「14日間無利息サービス」があり、上手に活用すればお得に借入れできます。

無利息期間中に完済すれば、金利が低めに設定されている銀行カードローンよりも結果的に負担が少なくなるケースもあります。

また、女性専用のテレフォンサービスでは、女性オペレーターが対応してくれるので、カードローンの利用が初めてで不安な方でも安心して相談することができます。

パート・アルバイトでも借りられる銀行カードローン

パートやアルバイトの方でも利用できる銀行カードローンはあります。

銀行カードローンは、低金利であることが魅力ですが、一般的に消費者金融カードローンに比べて審査難易度が高いとされています。

そのため、事前に特徴や条件をよく確認して、自分に合ったカードローンを選ぶことが大切です。

楽天銀行スーパーローンは専業主婦でも利用できると記載あり

- 申込がスマホ完結で、最短即日融資!

- 上限金利が年14.5%、借入上限額は最大800万円

- 楽天銀行の口座開設不要

- 実質年率

- 年1.90〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

楽天銀行スーパーローンは、楽天銀行の口座を持っていない方でも利用できるうえ、専業主婦でも申込み可能です。

実際に、公式サイトにも以下のような記載があります。

お勤めの方で毎月安定した定期収入のある方、または、専業主婦の方

楽天ポイントは1ポイント=1円として使えるため、日常の買い物でも気軽に利用できます。

貯まったポイントで商品代金の一部や全額を支払うこともできるので、日常生活の中でお得感を実感できるでしょう。

楽天市場はもちろん、楽天ポイントが使える実店舗も多く、使い道が豊富なのも魅力です。

イオン銀行カードローンは年収200万円未満の利用者の口コミがある

- ATM手数料が24時間365日いつでも無料!

- 借入限度額は最大800万円!

- 金利は3.8%〜13.8%

- 実質年率

- 年3.80〜13.80%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン 非対応]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

イオン銀行カードローンは、パートやアルバイトの方でも申込みが可能です。

安定した収入があれば正社員でなくても申込めるため、幅広い働き方の方にとって心強い選択肢となっています。

実際に年収200万円未満の方でも審査に通過した口コミがあります。

午前中に審査を申込んだら、即日振り込み融資が利用でき、便利だったしとても助かりました。

イオンのATMは町にたくさんあるので借り入れも返済もそのATMで簡単に行えて、ATM使用料の手数料もなかったのでお得だったと感じました。

イオン銀行ATMはもちろん、提携しているコンビニATMでも手数料無料で借入れが可能なため、日常の中で使いやすく、利便性の高さが特長です。

さらに、郵送やイオン銀行の口座開設が不要で申込める手軽さも魅力のひとつです。スマホやパソコンから簡単に手続きできるので、忙しい方でもスムーズに利用を開始できます。

また、金利は借入額に応じて段階的に設定されており、たとえば100万〜190万円の借入れの場合、適用金利は年8.8〜13.8%。比較的低金利で利用できる点も嬉しいポイントです。

三井住友銀行カードローンはパートなどで収入があれば申込みできる

- 上限金利が年14.5%、最短当日融資

- WEB完結可能で、郵送物も原則なし(※)

- 三井住友銀行の普通預金口座も不要

- 実質年率

- 年1.50〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 申込完了後最短当日

- 融資時間

- 申込完了後最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

三井住友銀行カードローンは、パートやアルバイトの方にも利用しやすいカードローンです。

利用条件は「満20歳以上満69歳以下で、原則安定した収入があること」とされており、正社員でなくても、継続して収入を得ている方であれば申込みが可能です。

さらに、インターネットから24時間365日いつでも申込める「Web完結型」の手続きに対応しています。

来店や郵送の手間が不要なため、忙しい方や初めての方でもスムーズに手続きが進められるのも魅力です。

三井住友銀行カードローンは、働き方にかかわらず幅広い方が利用しやすいサービスとなっており、パートやアルバイトの方にとっても頼れる選択肢といえるでしょう。

パート・アルバイトがカードローンの審査に通るポイント

パートやアルバイトでも審査基準は同じで、申告内容や信用情報、在籍確認などが総合的に判断されます。

特に重要なのは収入の安定性で、勤続年数や勤務先から継続的な収入があるかを確認されます。

ここでは、審査通過のために実行しやすい4つのコツを押さえることが有効です。

- 収入を安定させる

- 申込情報を正確に記入する

- クレジットカードなどで利用実績を積む

- 借入限度額を低く設定する

専門家からのコメント

カードローン会社が貸付に際して様々な条件を提示しているのは、貸したお金が返ってくるかどうかを判断するためですね。

いい換えると、条件に満たない場合は、返せない可能性が高くなり、結果として、借りた方の生活を圧迫する可能性があるということです。

また、借入れの金額に対して利息が計算されるため、本当に必要な金額だけ借りるということも意識しておきましょう。

収入を安定させる

パートやアルバイトが審査に通るためには、収入の大きさよりも安定性が重要です。

月ごとの収入額が大きく変動すると返済能力を不安視されやすくなりますが、同じ勤務先で長期間働き続けていれば、安定的に収入を得られていると判断されやすくなります。

そのため、できるだけシフトや勤務時間を一定に保ち、勤続年数を積み重ねることが審査通過の近道となります。

クレジットカードなどで利用実績を積む

パートやアルバイトの方が審査に通るためには、クレジットカードなどで良好な利用実績を積むことが有効です。

日常の買い物や公共料金をカード払いにして、期日通りに返済を続ければ、信用情報に良好な履歴が残り、カードローンの審査でも評価されやすくなります。

一方で、過去に一度もクレジットやローンを利用したことがない「スーパーホワイト」と呼ばれる状態は注意が必要です。

信用情報に履歴がまったくないと、返済能力を判断する材料がなく、審査で不利になる場合があります。

将来カードローンを利用する可能性があるなら、早めにクレジットカードを作り、小額でも継続的に利用して実績を積み上げておくことがおすすめです。

申込情報を正確に記入する

正確に情報を記入するだけでも、カードローン審査に通過する可能性を高めることができます。

ついうっかり間違った情報を記入してしまうと、金融機関側から「嘘をついている」「信用できない」と判断され、審査に落ちる可能性が高まります。

早く借りたい気持ちを抑えて、正確な情報を落ち着いて入力するようにしてください。

そして、申込フォームには「希望借入額」を記入する欄もあります。ここでは、適当な数字を入れるのではなく、具体的な利息と返済額もシミュレーションしてから申込むとよいでしょう。

借入限度額を低く設定する

借入限度額が大きければ大きいほど返済が滞る可能性が高くなりますので、審査が慎重に実施されることになります。

審査が慎重に実施されると通過できる可能性が低くなるため、できるだけ少なめの借入限度額で申込むようにしましょう。

契約時の借入限度額が低いとしても、いつまでも少額しか借りられないというわけではありません。取引を重ねることで信用を積み上げていき、後日、増額申請をおこなって限度額を引き上げることができます。

また、借入金額を少なくすると返済が楽になるというメリットもあります。無理なく返済するためにも、借入額は少なめにしておきましょう。

最初は少なめの融資限度額に設定して、後日、増額審査を受けて借入枠を増やしてもらうことも可能です。

専門家からのコメント

当たり前のことですが、借りたお金を返済するときには利息を含めて返済します。借りすぎると元本の返済も大変ですし、利息分もかなりの負担になります。

しかし最初は「今、必要な分だけだから」と思っていても、借入れ限度額まで余裕があると「まだ借りられる」とつい余計に借りてしまうかもしれません。ちゃんと遅れずに返済できる金額があなたの借入れ限度額です。

特に収入が不安定なパートやアルバイトの場合、収入が少ない月はとたんに返済がきつくなります。最初の借りた目的を思い出して、勇気を持って「借りすぎない」を決心してください。

パート・アルバイトがカードローンでお金を借りるときの注意点

パートやアルバイトをしている主婦の方がカードローンを利用したいときには、下記の点に注意しましょう。

- 他社借入れやクレジットカードの支払いがある場合は滞納しないようにする

- 複数のカードローンへ同時に申込みをしない

- パートやアルバイトのような非正規雇用者にも在籍確認はおこなわれる

- 貸付限度額は低めに設定される

- 郵送物やローンカードがあると家族にカードローン利用がバレやすい

- 勤続年数が短いと審査に落ちる可能性がある

- 審査に落ちたら1ヶ月以上空けてからほかのカードローンに申込む

他社借入れやクレジットカードの支払いがある場合は滞納しないようにする

ほかのカードローンからすでに借入れしていたり、クレジットカードの支払いがある場合は、滞納しないようにしましょう。

滞納した場合、信用機関に記録が残るため、カードローンの審査に通らない可能性があります。

支払期日を守ることで、パートの方でも新たに申込むカードローンの審査に通る可能性が高くなるため、支払い忘れがないようにしましょう。

もし、すでに滞納してしまっている場合は少しでも支払いを済ませておくのがおすすめです。

滞納期間が長いと返済の意思がないと見なされ審査に落ちやすくなります。

しかし、少しでも返済をしておけば返済の意思があることがカードローン会社にも伝わるので、審査に通る可能性が高まります。

他社への支払いには遅れない、すでに滞納している場合は少しでも返済しておくようにするのが審査に通過する上で重要です。

複数のカードローンへ同時に申込みをしない

カードローン会社は、信用機関をつうじてカードローンへの申込み状況も確認できます。

複数社へ申込んだことも確認できるため、同時に申込むとお金に困っている人とネガティブな判断をされ審査で落とされる可能性があります。

そのため、カードローンに申込む場合は一社に絞って申込むようにしましょう。

特に、消費者金融カードローンに申込む場合は、複数同時に申込む人も多いため、一社に絞って申込むだけで相対的に審査で有利になる可能性があります。

カードローンに複数申込む場合のデメリットなどはこちらの記事でも解説しているのでご参考にどうぞ。

パートやアルバイトのような非正規雇用者にも在籍確認はおこなわれる

カードローンの審査では、かならず在籍確認がおこなわれます。

在籍確認では、カードローン会社の担当者が申込み者の勤務先に電話をかけ、そこで申込み者が本当に働いているか確かめます。

パートやアルバイトだからといって、在籍確認が免除になることはありません。

原則おこなわれるものと理解したうえで、審査に申込むようにしましょう。

なお、チェーン店などでパートやアルバイトをしている方が勤務先として申告すべきは本社ではなく、実際に勤務している店舗です。

本社の代表電話ではパートやバイトの名前までは確認できないことが多いため、在籍確認が滞ってしまう可能性があります。

職場への在籍確認の電話を避けたい方は、消費者金融カードローンを利用するのもひとつの手段です。

消費者金融カードローンなら、在籍確認の方法を電話ではなく書類に変更できる可能性があります。

本記事で紹介したアイフル、プロミス、SMBCモビットなどはいずれも原則として電話での在籍確認はおこなっていない消費者金融です。書類による確認を実施しています。アコムは電話による勤務先への在籍確認は一切ありません。

職場への電話連絡なしでお金を借りたい方は検討してみるとよいでしょう。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短14分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

専門家からのコメント

カードローン会社からの勤務先への電話はなんとなくうしろめたい気持ちになるものですが、お金を借りるのですからちゃんと手順を踏む必要があります。

在籍確認の目的は、申込み者の申告が正しいかどうかの確認です。

申込み者が直接、電話に出た場合はそれが在籍確認になります。たまたま席にいなかった、外勤中に勤務先の同僚などが電話に出た場合も「(申込み者)は外出中です」と答えた時点で在籍の確認になります。

それでも心配ならカードローン会社にどのような形態(会社名を名乗るのか、日時の指定は可能かなど)の在籍確認なのか問い合わせしてみましょう。

郵送物やローンカードがあると家族にカードローン利用がバレやすい

カードローンのなかには、契約書やローンカード、利用明細書などが郵送されてくるものがあります。

家族や同居人に内緒でカードローンを利用したいなら、審査に申込む前に郵送物の有無を確認しておくとよいでしょう。

銀行カードローンに比べると、消費者金融カードローンでは郵送物なしのサービスをおこなっている業者が多いです。

今回紹介したアイフル、アコム、レイク、プロミス、SMBCモビットはいずれも郵送物なしで利用できます。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短14分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

貸付限度額は低めに設定される

カードローンの貸付限度額の上限は500万円や800万円などと高額に設定されていますが、パートやアルバイトの方がお金を借りる場合、貸付限度額は低めに設定される傾向があります。

たとえば、消費者金融カードローンの場合、貸付限度額は総量規制によって年収の3分の1までと決められています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

仮に毎月12万円の収入を得ている主婦の場合、年収は144万円なので、限度額は48万円と低めに設定されます。

また、他社借入がある場合はその分が差し引かれる点に注意が必要です。

なお、銀行カードローンは総量規制の対象外ですが、それと同等のルールを設けているところがほとんどです。

したがって、どのカードローンを選んだとしても貸付限度額は年収の3分の1までと考えておきましょう。

勤続年数が短いと審査に落ちる可能性がある

勤続年数が長いほど、金融機関から「収入が安定している」と判断されやすくなります。

特にパートやアルバイトの方は、勤続年数が短いと、収入が不安定とみなされることがあるため、審査に不利になる場合があります。

この点が気になる方は、半年から1年以上の勤続年数を確保してから申込みをおこなうようにしましょう。

長く働くことで、収入の安定性を示しやすくなり、審査での信頼度も高まります。

審査に落ちたら半年間以上空けてからほかのカードローンに申込む

審査に落ちてしまったら、半年間以上空けてからほかのカードローンに申込むようにしましょう。

落ちた直後にほかのカードローンに申込んでも、同じように落とされる可能性が高いからです。

審査結果は信用機関で共有され半年間は残るため、落ちた直後に申込んだこともカードローン会社は確認しています。

落ちた直後に申込めば、お金に困っている人、返済能力が疑わしい人と判断されるため、落とされる可能性が高いのです。

カードローン会社からの印象を悪くしないためにも、半年間以上空けてから次の申込みをするのがおすすめです。

パート・アルバイトはカードローンでいくらまで借りられる?

パートやアルバイトの方がカードローンで借りられる上限金額は、一般的に10〜30万円程度が相場とされています。

特に初めて借入れをする場合は、返済実績がないため、上限金額が低めに設定されることも少なくありません。

以下に、月収に対する借入れ上限の目安をご紹介します。

| 年収 | おおよその月収換算 |

借入れ上限の目安 (年収の3分の1) |

|---|---|---|

| 60万円 | 5万円ほど | 20万円ほど |

| 80万円 | 6万7,000円ほど | 26万円ほど |

| 100万円 | 8万3,000円ほど | 33万円ほど |

| 120万円 | 12万円ほど | 40万円ほど |

カードローンは総量規制で年収の3分の1までしか借りられない

カードローンを利用する際には、「総量規制」という法律が関係してきます。

総量規制とは、貸金業者からの借入れが年収の3分の1までに制限されるルールのことです。

たとえば、年収が300万円の人であれば、消費者金融などから借りられるのは最大でも100万円までとなります。

これは利用者の借りすぎを防ぎ、返済不能に陥らないようにするためです。

なお、銀行が提供するカードローンはこの総量規制の対象外ですが、銀行でも年収や返済能力に応じた審査が行われるため、無制限に借りられるわけではありません。

年収の3分の1以上借りたい人は配偶者貸付のカードローンを選ぶ

消費者金融のカードローンで年収の3分の1以上を借りたい場合は、「配偶者貸付」の利用を検討してみましょう。

配偶者貸付とは、自分と配偶者の年収を合算した金額の3分の1まで借入れできる制度です。これは総量規制の例外として認められているため、法律違反にはあたりません。

配偶者の年収分を加えて借入れできるため、パート勤務の方でも高額な資金を借りられる可能性があります。

ただし、配偶者貸付を利用するには「配偶者の同意書」が必要であり、対応している金融機関が限られている点に注意が必要です。

配偶者貸付に対応しているおすすめのカードローンとしては、「ベルーナノーティス」のレディースローンがあります。

完済すれば何度でも利用できる14日間無利息サービスもあるため、お得に借入れしたい方に適しています。

- 80歳まで借入可能

- 限度額50万円まで収入証明書原則不要!

- 初めての場合は1~300万円までの融資

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 1万円〜300万円

- 審査時間

- 最短30分

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

パート・アルバイトでもキャッシング枠付きクレジットカードがあればすぐ借入可能

パートやアルバイトの方でも、キャッシング枠付きのクレジットカードを持っていれば、ATMや口座振込で手軽に現金を借りることができます。

新たにカードローンを契約する必要がなく、既に利用可能枠が設定されていれば審査なしで即時利用が可能です。

ただし、利用限度額や金利はカード会社によって異なるため、事前に利用条件や返済方法を確認しておくことが大切です。

JCB CARD W plus L

|

三井住友カード(NL)

|

イオンカードセレクト

|

楽天カード

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.5 〜 7%(※) | 0.5 〜 1% | 1~3% |

| 発行期間 | モバ即入会で最短5分(※) | 最短10秒(※) | 最短5分 | 7営業日程度 |

パート・アルバイトがお金を借りるときによくある質問

パートやアルバイトの方がお金を借りる際によくある質問についてわかりやすく解説します。

お金を借りたいけれど、審査に通過するか不安な方は、ぜひ参考にしてください。

パートでもカードローンは組めますか?

カードローンの審査では「雇用形態」よりも「安定した収入があるかどうか」が重視されます。

パート勤務であっても毎月一定の収入があり、返済能力があると判断されれば、審査に通る可能性は十分にあります。

ただし、初回の借入れ限度額は20~30万円程度に抑えられることが多く、利用実績や返済状況に応じて増額が検討されるケースが一般的です。

収入や勤務年数、信用情報なども審査対象になるため、申込む前に自身の状況を整理しておくとよいでしょう。

パートがカードローンで借りれる限度額はいくらですか?

これは収入が比較的少ないと見なされやすいためで、特に初めて借入れをする場合は低めに設定される傾向があります。

消費者金融カードローンの場合、年収の3分の1という総量規制があるため、年収90万円なら最大でも30万円が上限になります。

銀行ローンはパートでも審査にとおりますか?

審査では、雇用形態よりも安定した収入が重視されるため、毎月一定の収入があれば申込みが可能です。

ただし、消費者金融カードローンと比べると審査が厳しくなる傾向があり、借入れ限度額も低めに設定されることが一般的です。

また、銀行によっては申込み条件が異なるため、事前に各銀行の条件を確認が重要です。

パートで年収200万でローンは組めますか?

ただし、雇用形態や収入状況によって審査結果や借入可能額は異なります。

消費者金融カードローンの場合、消費者金融では貸金業法の総量規制により、年収の3分の1(約66万円)が借入上限となりますが、実際には初回の借入限度額が5万~30万円程度に設定されることが多いです。

銀行カードローンは総量規制の対象外ですが、各銀行の審査基準により、年収の2分の1から3分の1程度が借入上限とされています。

働き始めたばかりでもカードローンは借りられますか?

ただし、勤続期間が短いほど「収入の安定性」を不安視され、審査に不利になる場合があります。

一般的に勤続6ヶ月以上あると審査で有利になりやすく、在籍確認も取りやすいため通過率が上がります。

どうしても急ぎの場合は、銀行系より審査基準が柔軟な消費者金融系カードローンへの申し込みがおすすめです。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短3分 | 最短14分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

パート・アルバイトがカードローンでお金を借りる方法まとめ

パートやアルバイト雇用の方がお金を借りるには、カードローンの利用が最適です。

なかでも消費者金融カードローンなら電話での在籍確認なし、郵送物なしでお金を借りられるため、夫や同居している家族、職場の人達にバレにくいメリットがあります。

一方、銀行カードローンは低金利でお金を借りられるメリットがあります。

パートやアルバイトでも申込みOKの銀行カードローンはありますが、勤続年数が少ない場合や、収入が安定しない場合には、審査に落ちてしまう可能性があるので注意しましょう。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短14分 | 最短3分 | 最短15分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

専門家からの一言

カードローンの利用はどうしてもそのお金が「今、必要」、そして「あらたに借入しなくても、翌月からの収入で返済できる」のときだけにしてください。

「今、必要」は自分でそう思い込んでいるだけかもしれません。その出費が次の収入が入るまで待てないか、カードローンを利用する前に何度も考えてみましょう。

収入で返済できない可能性が少しでもあるなら利用してはいけません。返済のためにあらたに借りる自転車操業になりかねず、いずれはどこからも借りられなくなります。

カードローンを利用している人も、これから利用しようと考えている人も、まず収入に見合った支出なのか、無駄な出費はないかなど家計を再点検しましょう。

専門家からの一言

困ったときにお金が借りられるカードローンは、とても助かりますよね。ただし、お金を借りるということは、必ず返さなければならない、ということです。

また、借りるためには、利息など支払わなければならないものもあります。

このため、カードローンを利用する際には、期日までに返すことができるかどうかを必ずご自分で確かめてから、ご利用ください。

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。

<参考記事>

・一般社団法人 全国銀行協会「銀行カードローンに関する消費者意識調査 結果報告」

・バンクイック公式「よくある質問」

・楽天銀行スーパーローン公式「楽天銀行スーパーローン(カードローン・ローン)の審査について」

・イオン銀行カードローン公式「商品概要」