PR

PR

国や市役所からお金を借りる公的融資制度を解説!即日や無利子・低金利で個人融資可能な制度を紹介

「公的融資制度」とは、政府が民間企業や個人に対して、金融支援をおこなう制度のことです。

民間の金融機関から融資を受けることが困難な場合や、新規事業の立ち上げ資金が必要な場合など、公的融資制度は重要な支援手段として注目されています。

公的融資制度と金融機関におけるカードローンは、借入れができる人に違いがあります。

消費者金融などのカードローンは、安定した収入がないと融資を受けることができませんが、公的融資制度であれば無利子もしくは低金利でお金を借りることが可能です。

何らかの理由で働けず収入を得られない場合など、事情を抱えた方でもお金を借りることができるのが、公的融資制度です。

公的融資制度は、年金受給者、生活困窮者ほか、無職や失業者も利用できます。しかし、金融機関のカードローンは、安定した収入がなければ利用が難しい場合がほとんどです。

本記事では、公的融資制度の概要や公的融資制度の種類、申請方法などについて詳しく解説します。

もし安定的な収入を得ている方で、急ぎでお金を借りたい方が、下記のような消費者金融の利用をおすすめします。下記の消費者金融は、どれも即日融資可能です。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | 申込み後最短15秒 | 最短3分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

- 公的融資制度とは、政府や地方自治体が民間企業や個人に対して融資をおこなう制度

- 公的融資制度の申込み方法は市町村によって異なり、いずれも審査がおこなわれる

- 公的融資制度を利用するメリットは、低金利での借入れが可能な上に返済条件が柔軟

国や自治体からお金を借りる公的融資制度一覧

公的融資制度とは、政府や地方自治体が民間企業や個人に対して融資をおこなう制度です。

民間の金融機関から融資を受けることが困難な場合や、金利が高くて返済が困難な場合、新規事業の立ち上げ資金が必要な場合などに利用されます。

公的融資制度には、国や地方自治体、特定の政策に基づく機関などが運営するものがあります。

生活困窮者を対象とする公的融資制度を中心に確認していきましょう。

生活福祉資金貸付制度(低所得世帯・高齢者世帯・障害者世帯向け)

生活福祉資金貸付制度(※)は低所得者や高齢者、障害者などが安定した生活を送れるように、都道府県の社会福祉協議会が資金の貸付けをおこなう制度です。

生活福祉資金貸付制度には、以下の4つの制度があります。

- 総合支援資金:生活上で困っている人のための資金。生活支援費、住宅入居費、一時生活再建費を含む

- 福祉資金:医療や介護にお金が必要な人のための資金で、緊急小口資金を含む

- 教育支援資金:子供の教育費が不足している場合に必要となる就学支度費をサポートする

- 不動産担保型生活資金:不動産を所有している高齢者向けのサポート資金で、要保護世帯が対象となるもの

この制度の対象となるのは、「低所得者世帯」「障害者世帯」「高齢者世帯」の3つです。

貸付条件の詳細は「厚生労働省の生活福祉資金貸付条件等一覧」をご確認ください。

以下でそれぞれ4つの制度について詳しく説明します。

生活に必要な支援を受けられる「総合支援資金」

総合支援資金(※)は失業などにより、生活上で困難な状況を経験している人の生活再建を目的とした制度です。

この制度では、原則3ヶ月間の生活費を借りることができます。

貸付限度額は単身者で月15万円以内、二人以上世帯で月20万円以内となっています。

また、3ヶ月を超えても生活再建が見込めない場合は借入れ期間を延長することも可能で、最長12ヶ月間の支援を受けることができます。

さらに総合支援資金は住宅入居費と生活支援費、一時生活再建費に分かれています。

住宅入居費は新しい住居を入手する必要がある際に受けられる制度で、最大40万円までの借入れが可能です。

生活支援費は生活再建までの期間に要する生活費用のための制度であり、原則3ヶ月間(最大12ヶ月間まで)で単身者は月15万円以内、二人以上の場合は月20万円以内の借入れが可能です。

一時生活再建費は就職や転職に必要なスキル習得にかかる費用などに使用することが可能で、最大60万円までの借入れができます。

医療や介護のための支援を受けられる「生活福祉資金」

生活福祉資金(※)は、医療や介護を受ける際に必要なお金を支援するもので、最大で580万円まで借入れができます。

緊急小口資金は福祉資金に含まれる位置付けにあります。この福祉費の使用用途には、ケアサービス料、介護サービス料、住宅修理料などが含まれます。

さらに、障害者用の車両の購入にかかる費用など多くの用途に使うことができます。

緊急小口資金は、休業や失業などの原因で生活が困難な人々を対象としています。

緊急小口資金の償還期限は措置期間後12ヶ月。そして、無利子で連帯保証人の必要もなく、早急にお金が必要な人は対象であるか確認すべき制度といえるでしょう。

また、緊急小口資金と生活福祉資金貸付制度を併用することも可能で、受給額が不十分だった場合も補えます。

教育費の支援を受けられる「教育支援資金」

教育支援資金(※)は、生活自体は送れているものの教育にかかる費用が捻出できない人のための制度です。

この制度を利用すると、就学・修学に必要な授業料や制服・通学定期代などの学費を借入れることができます。

また、入学に必要な就学支度費(50万円まで)も借入れることが可能です。

教育支援資金の融資上限は、大学の場合は月6,5万円以内、短大や専門学校の場合は月6万円以内、そして高等学校の場合は月3,5万円以内となっています。

申請者の世帯の状態によっては、無利子で借入れを受けられる可能性があります。

不動産を所有する高齢者向けの「不動産担保型生活資金」

不動産担保型生活資金(※)は、住居用の不動産を持つ高齢者に対して、該当する資金を貸付する制度です。

対象となる不動産は、土地評価が1,500万円以上の一戸建てです。マンションや借地借家は対象外ですので気を付けましょう。

不動産担保型生活資金の貸付上限額は、土地の鑑定評価額の70%程度までとなります。1ヶ月の上限金額30万円として3ヶ月ごとに貸付を受けられます。

要保護世帯向け不動産担保型生活資金では、土地だけでなく建物の評価額を含めた金額の70%までを対象としています。

また、集合住宅も対象となっており、評価額の50%が上限となります。生活扶助額の1.5倍以内の金額であれば、3ヶ月間隔で受けられますが、借受人の死亡や貸付元利金が限度額に達した場合には契約が終了します。

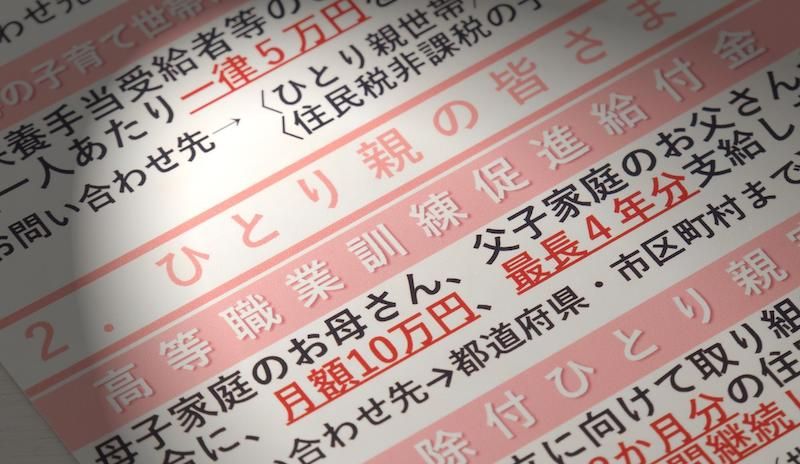

求職者支援資金融資(職業訓練受講給付金を受給している方向け)

求職者支援資金融資(※)とは、職業訓練受講手当を受給する予定のある人が対象の貸付制度です。職業訓練受講手当だけでは訓練受講中の生活費を賄えない場合、融資が受けられます。

貸付額は次のとおりです。

貸付額=月額5万円(上限)または月額10万円(上限)×受講予定訓練月数

なお、貸付額は配偶者の有無によって上限額が異なります。

まずはハローワークで手続きをおこない、その後にハローワークが指定する金融機関(労働金庫)で貸付の手続きに進みます。

母子父子寡婦福祉資金貸付(シングルマザー・ファザー向け)

母子父子寡婦福祉資金貸付(※)とは、生活費や住宅費などの必要経費を負担できない母子家庭や父子家庭が必要なお金を借りることができる制度です。

母子父子寡婦福祉資金貸付は貸し付けであるため、返済が必要です。返済期間は、資金の種類によって異なり、毎月一定の金額を返済する形となります。

また、返済には利息も発生するため、貸し付け金額に対して一定の金利が課されます。

必要書類の提出や申請手続きが必要となりますが、制度を利用することで、生活が困窮する状況から脱出するための支援を受けることができます。

緊急小口資金貸付(生活資金など緊急のお金が必要な方向け)

緊急小口資金貸付(※)とは、突然の出来事や自然災害などによって被災した個人や企業が、急な資金需要に対応するために、一時的に必要な小口の資金を貸し付ける制度です。

この制度は、社会福祉協議会によって提供されており、金利が低く返済期間も短いため、急な資金需要に対応することができます。

ただし緊急小口資金貸付は、一時的な財政支援のための制度であるため、金額は限定されています。

申請方法は、各自治体によって異なりますが、基本的には申請書類の提出が必要となります。

教育一般貸付(子供の入学金・留学金などを必要とする保護者向け)

教育一般貸付(※)は、保護者の年収が規定を下回る金額であること、また子供が指定の学校に所属していることを条件に利用可能です。

義務教育終了後の中学生以上を対象に、入学金や入学資金、留学費用、教材費やパソコン、受験料、交通費、アパートの家賃など教育関係のあらゆる支出に利用できます。

教育一般貸付制度は、以下のような特徴があります。

- 元金の返済は卒業後から開始可能

- 金利が比較的低く設定されている

- 借入れ上限があり、1年間に借入れる額にも制限がある

借入れた額には金利がかかりますが、就職や収入の増加に合わせて返済計画を立てることができます。

また、返済期間も最大で18年間と比較的長く設定されているため、返済の負担を軽減することができます。

高齢者再就職給付金(満60歳以上65歳未満で再就職した方向け)

高齢者再就職給付金(※)とは、満60歳以上65歳未満で再就職した雇用保険被保険者を対象とした給付金です。

60歳以降に再就職したものの、給料が一定以上に下がった場合に受け取れます。

ただし、再就職先に1年を超える連続雇用が見込まれることや雇用保険の基本手当(失業手当)の支給残日数が100日以上あることなどの条件がありますので、かならずしも受給基準に合致するとは限りません。

前職よりも給与が下がった方は最寄りのハローワークに出向き、高齢者再就職給付金の受給基準に合うかどうか調べてもらいましょう。

生活保護(病気や障害が原因で働けない方向け)

貸付制度を利用しても返済できない、給付金程度では生活状況が改善できない方は、生活保護制度(※)の受給が必要かもしれません。

まずはお住まいの自治体の福祉事務所に行って相談しましょう。

受給できるかどうかは個人の状況によって異なるため一概にはいえませんが、以下に記した項目に当てはまっているものが多い方は生活保護受給の可能性が高いと考えられます。

- 世帯収入が低い

- 不動産や自動車などの資産を持っていない

- 預貯金がほとんどない

- 金銭的援助をしてくれる親戚や家族がいない

- 病気やけがのために無職になっている

生活保護を受給できるかどうかの審査には、2週間~1ヶ月ほど時間がかかります。

収入を証明する書類や賃貸住宅である証明書などの書類を提出してから審査に進みますので、少しでも早く受給したいときは書類を速やかに提出してください。

なお、受給金額はお住まいの地域や世帯構成、年齢によっても異なります。福祉事務所で計算してもらいましょう。

公的融資制度の申込み方法

公的融資制度の申込み方法は、市町村によって異なりますが、一般的には以下のような手順でおこなわれます。

- 公的融資制度の調査

- 申込み方法の確認

- 必要書類の準備

- 申込み

- 融資の決定と返済

まずは、自分が利用したい公的融資制度について、ホームページなどで詳しく調べて、制度の内容や借入れ条件、返済方法などをしっかりと理解しましょう。

申込み方法については、ホームページや窓口で確認してください。オンラインでの申込みが可能な場合もありますし、郵送や窓口での申込みが必要な場合もあります。

続いて、申込みに必要な書類を準備します。公的融資制度によって異なりますが、身分証明書や収入証明書、履歴書、学生証などが必要となる場合があります。

申込み方法にしたがい、必要書類を提出します。その後、審査がおこなわれますが審査には時間がかかる場合があるので、余裕を持って申込みましょう。

審査に通過した場合は、融資の決定がおこなわれます。融資が決定された場合は、返済方法や期限について確認してください。

融資を受けた後はしっかり返済計画を立てて、遅滞なく返済することが大切です。

公的融資制度の申請に必要な書類

ここでは、公式融資制度の申請に必要な書類について解説します。

- 身分証明書

- 収入証明書

- 融資用途を証明する書類

- 保証人の情報

- その他の書類

本人確認が取れる身分証明書が必要です。運転免許証やパスポート、マイナンバーカードなどが利用できます。

また、収入を証明する書類が必要な場合があります。具体的には、源泉徴収票、確定申告書、給与明細書、青色申告決算書などです。

融資用途が決まっている場合には、その用途を証明する書類が必要になります。例えば、事業計画書や資金使途説明書、学生の場合には学費納入証明書などです。

保証人が必要な場合は、保証人情報が必要になります。保証人の本人確認書類や収入証明書、資産証明書、履歴書などを用意しましょう。

制度によっては、その他にも必要な書類がある場合も考えられるので、事前にホームページなどで確認しましょう。

国からお金を借りる際に知っておきたいこと

国からお金を借りる際に知っておきたい注意点について解説します。

利子や審査に通過するポイントなどについてまとめたので、ぜひ参考にしてください。

連帯保証人の有無で無利子になるケースがある

国から融資を受ける際、連帯保証人がいるかいないかで無利子で借入れできるケースがあります。

例えば、生活福祉資金貸付制度は、連帯保証人がいないと金利が1.5%かかりますが、連帯保証人を立てる場合は無利子で借入れ可能です。

また、連帯保証人を建てることで、信頼度が高まり審査に通過しやすくなる場合もあります。

少しでも返済の負担を減らしたい方は、連帯保証人を用意しておくことをおすすめします。

お金を借りるまでに1ヶ月ほど時間がかかる

公的融資制度は、審査や手続きが民間の金融機関よりも時間がかかる場合があります。

資金調達までの期間が長くなるため、急いで資金調達をする必要がある場合には、不向きかもしれません。

国からお金を借りるには、おおよそ1ヶ月ほど時間がかかるケースがほとんどです。

すぐにお金を借りられるわけではないので、注意してください。

どうしても即日で融資を受けたい方は、消費者金融の利用をおすすめします。

下記の消費者金融は、どれも即日融資可能。プロミスにおいては最短3分で借入れできます。ぜひ、合わせて検討してみてください。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

審査通過のポイントは虚偽の報告をせず協力的であること

公的融資制度の審査は、民間の金融機関に比べて慎重におこなわれます。

公的融資制度はいずれも国からお金を提供するため、資金を不当に扱うことがないよう十分な審査が必要とされています。

審査通過のポイントは、まずは信頼性が高いことです。担当者に対して協力的であることや、情報に正確性があることが重要です。

虚偽の報告などがあると、審査落ちの原因になります。必ず書類などは、正確な情報を報告し、担当者に求められたことは速やかに従うようにしてください。

また、借入の理由などをできるだけ詳しく伝えることも大切です。

公的融資制度を利用するメリットとデメリット

これらのことを踏まえて、公的融資制度を利用するメリットとデメリットを比較していきます。

良い点と悪い点を比較し、自分に合った借入れ方法を選択してください。

公的融資制度を利用するメリット

公的融資制度を利用するメリットは、以下の3つです。

- 低金利での借入れが可能

- 融資枠が大きい

- 返済条件が柔軟

公的融資制度は、金利が低く設定されていることが多いため、低コストでの借入が可能です。

また、返済期間が長い場合が多いため、返済負担が軽減されます。

さらに、融資枠が大きいこともメリットの1つ。

民間の金融機関では、融資枠が限られている場合がありますが、公的融資制度は、融資枠が大きいことが多いため、必要な資金を調達しやすくなります。

そして、公的融資制度は、返済条件が民間の金融機関よりも柔軟であることも利点です。

返済期間や返済方法などを調整することができるため、個人での利用はもちろん、事業のキャッシュフローに合わせて返済計画を立てることもできます。

公的融資制度を利用するデメリット

続いて、公的融資制度を利用するデメリットを説明します。

公的融資制度を利用するデメリットは、以下の3つです。

- 審査が厳しい

- 申請や手続きが煩雑

- 資金調達まで時間がかかる

公的融資制度の審査は、慎重におこなわれるため融資に時間がかかります。

すぐにお金が必要な方にとっては、利用しにくい制度です。

また、公的融資制度は、民間の金融機関に比べて申込み手続きが煩雑であることもデメリット。

役所に行っての手続きや必要書類の準備などが求められるため、民間の金融機関に比べて、煩雑であることがあります。

お急ぎでお金が必要な方は、消費者金融を利用することをおすすめします。手続きはすべてWEBで完結する上に即日融資可能。さらに初回利用の方は、無利息期間を利用できます。

公的融資制度のメリットとデメリットをよく比較し、検討してみてください。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

国からお金を借りる際のよくある質問

国からお金を借りる際のよくある疑問について回答します。

国からお金を借りられる?

公的融資制度のメリットは、低金利での借入れが可能な点や返済条件が柔軟である点などが挙げられます。

しかし、一方で審査が厳しく、ある一定の条件を満たす必要があるなど誰もが利用できるわけではありませんので、注意してください。

国からお金を借りるにはどこに相談すればいい?

お金が必要な理由や悩みに沿った窓口を案内してくれます。

公的融資制度は、生活の立て直しを目的としています。相談内容に合った制度を紹介してもらえます。

無職でもお金を借りることはできる?

何らかの理由で働くことが困難になり、経済的に困窮し、最低限度の生活を維持することができない場合は生活福祉資金貸付制度の総合支援資金を受けることが可能です。

この制度では、原則3ヶ月間の生活費を借りることができます。

国からお金を借りる公的融資制度まとめ

公的融資制度は、国や地方自治体がおこなう低金利の融資制度です。公的機関は生活が困窮している人を支える制度を数多く用意しています。

お金に困ったら自治体などに相談して、自分が利用できる公的融資制度がないかを確認してみてください。

無理のない返済計画が立てられる範囲で利用すると、生活の立て直しに近づけます。

自分にあった制度を利用し、それぞれの特徴やメリット・デメリットを理解したうえで公的融資制度を活用しましょう。

<参考>

・お金を借りる方法一覧!|ドットマネー