PR

PR

アコム・プロミス・レイクはどれがいい?金利や審査の難しさ、無利息期間を比較

アコム・プロミス・レイクの3社は、それぞれのスペックや提供しているサービスに明確な違いがあります。s

結論からいうと、初めてカーローンを利用するならアコム、スピード重視ならプロミス、利息を抑えたいならレイクがおすすめです。

本記事では、アコム・プロミス・レイクの各社の共通する項目や独自サービスを比較します。また、最初にどの会社がどんな人に合っているかも紹介します。この3社で迷っているという方は、ぜひ参考にしてください。

>> おすすめのキャッシングはこちら

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

Webでお申し込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

アコム プロミス レイクの目的別おすすめ診断

あなたに最適な1社がすぐに分かる診断です。

アコム・プロミス・レイクの3社は、それぞれのスペックや提供しているサービスに明確な違いがあります。

審査の安心感で選びたいなら → 利用者数が多いアコム

とにかく急いで借りたいなら → 最短3分融資のプロミス

利息をできるだけ抑えたいなら → 365日間無利息のレイク

審査の安心感で選ぶなら利用者数が多いアコム

- 三菱UFJフィナンシャル・グループ傘下で信頼性が高い

- 業界最大手で成約率約40%前後と、多くの利用者に選ばれている

- 初回に限り30日間無利息!少額・短期の借入れなら負担が少ない

3社のうち、もっとも利用者数が多く、審査への安心感があるのがアコムです。はじめての借入れで不安な方に向いています。

アコムは株式会社三菱UFJフィナンシャル・グループの銀行系列の消費者金融です。

2024年3月期のデータによると、アコムの審査通過率は約40%前後で推移しており、多くの利用者に選ばれています。

アコムは「はじめてのアコム」というフレーズとおり、カードローン初心者に優しいサービス設計が特徴です。

借入れのときに人と顔を合わせるのが嫌、もし知人に見られたら嫌、と感じる方も少なくないでしょうから、その意味でもメリットは大きいといえるでしょう。

実際にアコムの利便性は高いという口コミが見られます。その上、他人の目が気になるという方への配慮もあることが見て取れます。

特にはじめてカードローンを利用する方は、アコムが前向きに検討したい借入先となりそうです。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

融資スピードを重視するなら最短3分のプロミス

- 最短3分の即日融資に対応している

- 30日間無利息が初回借入翌日からカウントされる

- 女性専用プロミスレディースダイヤルがあり利用しやすい

とにかく急いでお金を借りたい方、30日の無利息期間をできるだけ無駄にしたくない方はプロミスがおすすめです。

最短3分で融資可能なので、お急ぎの方に最適です。

プロミスは、SMBCコンシューマーファイナンス株式会社の銀行系列の消費者金融です。

プロミスの最大の特徴は、審査時間が最短3分、融資までも最短3分という圧倒的なスピードです。

アコムとレイクの場合、無利息期間が始まるのは「契約日の翌日」です。しかし、プロミスは「初回借入日の翌日」であるため、実際にお金を借りてから無利息期間が始まります。

やはり、借入れ翌日から30日間無利息、という点にメリットを感じる方がいるようです。

また、最初に挙げた口コミは、当初の限度額が10万円だったものの、半年後には増額の案内がきて50万円以上の借入れができたとのことです。カードローンは返済までを含む利用実績を積んでいけば、増額もできます。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

無利息期間の長さで利息を抑えたいならレイク

- Web申し込みなら最短15秒で審査結果がわかる

- 60日間・365日間の無利息期間がある(※)

- 最短10分でお金を借りられる

レイクは、新生フィナンシャル株式会社が提供する、銀行系の安心感を備えた消費者金融です。無利息期間が最大の魅力です。

大きな特長のひとつが、利用条件によって適用される無利息期間です。

レイクでは、Web申し込みなら最短15秒で審査結果が表示されるスピード感に加え、利息を抑えるための選択肢が豊富です。

もちろん、申し込みから借入れまでの手続きもスマホやPCで完結できるため、スムーズな利用が可能です。

さらに注目したいのが、365日間の無利息サービス(※)です。

これは、一定の条件を満たすことで利息負担を大幅に軽減できる、ほかの消費者金融にはなかなか見られないサービスです。

特にまとまった金額を借りる方や、ゆとりを持って返済したい方にとっては、大きなメリットとなるでしょう。

実際に「15秒で審査結果が出た」という声もあり、そのスピード感には驚きの声が寄せられています。

カードローンを利用する場面では、「今すぐにでもお金が必要」というケースも少なくありません。

急なニーズにも迅速に対応してくれるレイクのサービスは、利用者にとって非常に心強い存在といえるでしょう。

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

Webでお申し込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

アコム プロミス レイクのスペックを一覧で徹底比較

まず、アコム・プロミス・レイクの3社はどのような違いがあるのか、真っ先に気になるかと思います。金利や審査時間など、各社の詳細スペックを最新情報で比較します。

ここでは、カードローンにおけるポイントごとの違いについて解説します。

アコム・プロミス・レイクのスペックを一覧表にまとめました。

金利や限度額だけでなく、審査時間や無利息期間など、重要なポイントを比較してください。

| 項目 | アコム | プロミス | レイク |

|---|---|---|---|

| 実質年率 | 年2.4%~17.9% | 年2.5%~18.0% | 年4.5%~18.0% |

| 借入限度額 | 最大800万円 | 最大500万円 | |

| 審査時間 | 最短20分 | 最短3分 | 最短15秒(結果表示) |

| 融資時間 | 最短20分 | 最短3分 | Webで最短10分 |

| 無利息期間 | 30日間 | 30日間 | 365日間・60日間 |

| 無利息開始日 | 契約日の翌日 | 初回借入日の翌日 | 契約日の翌日 |

| 電話による在籍確認 | なし | ||

| 郵送物 | 原則なし | ||

| 遅延損害金 | 年20.0% | ||

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

3社の違いが分かりにくいと思っていても、ひとつひとつの項目を比較することで、自分に合った消費者金融はどこなのか検討しやすくなります。

詳しい情報や商品内容の違いを把握して、3社から自分に合ったベストな会社を選びましょう。

金利は下限ではなく上限金利に注目して比較する

カードローンでは、実際に適用されるのは「下限」ではなく「上限金利」であるケースが多いのが特徴です。

特に初めての借入や少額の場合は、信用実績が少ないため上限金利が適用されやすくなります。

たとえば、アコムは上限17.9%、レイクとプロミスは上限18.0%です。わずか0.1%でも、長期的には利息負担に差が出る可能性があります。

そのため比較時は、最低金利ではなく上限金利をチェックすることが重要です。特に初回利用では、この差が返済額に直結します。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

即日融資を希望するなら融資スピードを重視する

各社で審査や借入までのスピードには違いがあります。

アコムは最短20分、プロミスは最短3分と、スピード重視なら非常に早い対応が期待できます。

一方、レイクはWeb申込で最短10分の融資が可能で、審査結果だけなら最短15秒で確認できるのが特徴です。

このように、できるだけ早く借りたい方はプロミス、バランスよく選びたい方はアコム、審査結果をすぐ知りたい方はレイクなど、自分の状況に合わせて選ぶのがおすすめです。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

最低返済額による毎月の負担と総利息の違いに注意する

カードローンを利用する場合には、借入れ後の返済計画についても意識しておく必要があります。

ここでは、10万円を借りて、各社の最低返済額で返済し続けた場合のシミュレーション結果を比較します。

| 項目 | アコム | レイク |

プロミス |

|---|---|---|---|

| 最低返済額 | 5,000円 | 4,000円 | |

| 返済回数 | 24回 | 32回 | |

| 総利息額 | 約19,000円 | 約25,000円 | |

最低返済額が低いプロミスやレイクは毎月の負担が軽いですが、その分返済期間が長くなり、総利息額が増える点に注意が必要です。

余裕がある時は多めに返済することをおすすめします。

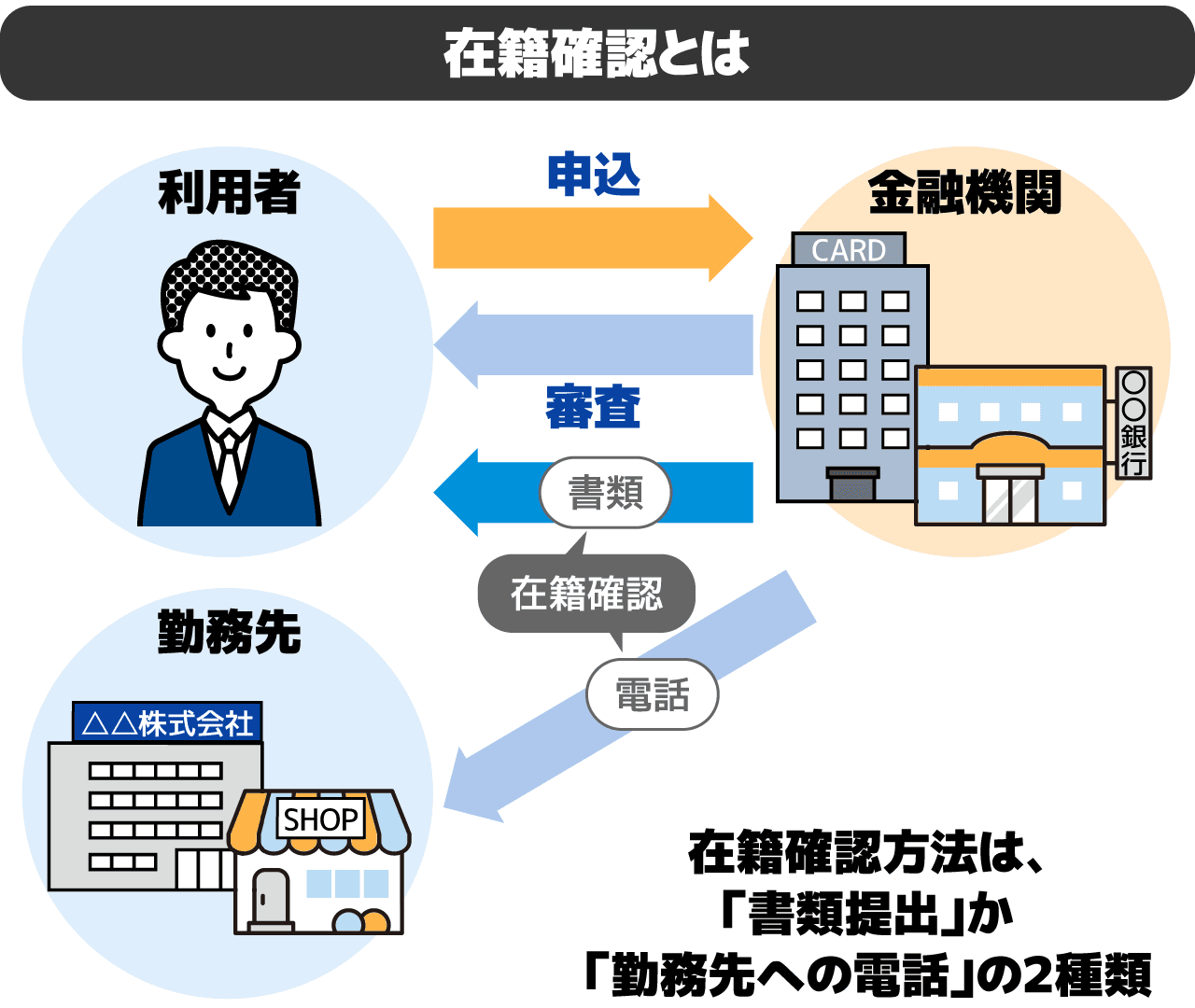

職場への電話連絡なしで借りられるかを比較する

アコム・レイクは勤務先への電話連絡による在籍はおこなってません。また、プロミスも、原則電話連絡なしとなっています。

基本的には書類提出などで在籍確認がおこなわれるため、会社に連絡がいくことはなく、周囲に利用がバレる心配は少ないでしょう。

審査により電話確認が必要となった場合でも、必ず本人の同意を得てからおこなわれます。

また、電話の際は社名ではなく担当者の個人名を名乗るなど、プライバシーには十分に配慮されています。

ただ、電話確認がない代わりに勤務先名が明記してある社員証や給料明細など勤務が証明できる書類の提出が必要です。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

申し込みから融資までの流れを3ステップで解説

カードローンの申し込みは、スマホひとつで完結します。一般的な流れを見てみましょう。

- ステップ1:スマホからWeb申し込みをおこなう

24時間受付可能なWeb申し込みの手順と、必要事項の入力について解説します - ステップ2:審査結果を確認し必要書類を提出する

スマホカメラ等を利用した書類提出の流れを解説します - ステップ3:WebまたはATMで借入れをおこなう

審査通過後の振込融資や、提携ATMを利用した借入方法について解説します。

申し込み自体は24時間いつでも自宅から可能ですが、審査・在籍確認の対応時間は9時〜21時が目安です。

審査結果を当日中に受け取りたい場合は、午前中〜遅くとも18時までの申し込みをおすすめします。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

カードローンを利用する前に知っておくべきリスクと注意点

カードローンは複数社で利用できますが、やみくもに借りるのは危険です。

まず知っておきたいのが「総量規制」です。これは、年収の3分の1までしか借りられないルールで、他社の借入もすべて合算されます。

たとえば、すでに他社で借入がある場合、新しく申し込んでも希望額まで借りられない、または審査に通らないことがあります。

さらに、借入先が増えるほど毎月の返済管理が大変になり、うっかり延滞してしまうリスクも高まります。

無理なく利用するためにも、借入総額と返済計画をしっかり把握し、本当に必要な分だけ借りるようにしましょう。

アコム プロミス レイクに関するよくある質問

アコム プロミス レイクに関するよくある質問にお答えします。

アコム、プロミス、レイクのどれがよいですか?

アコム3社のなかで成約率が最も高く、はじめてカードローンを利用する方に向いています。

スピード重視なら、最短3分融資のプロミス。利息をなるべく抑えたいなら、60日間、365日間の無利息サービスがあるレイクが利用しやすいでしょう。

アコムとプロミスはどちらが借りやすい?

公表されている成約率を比較するとアコムのほうがプロミスよりも高い傾向にあり、審査に不安がある方やはじめてカードローンを申し込む方にはアコムのほうが通過しやすい可能性があります。

ただし審査基準は個人の状況によって異なるため、成約率はあくまで目安としてお考えください。

パートやアルバイトでも申込できますか?

アコム・プロミス・レイクはいずれも、正社員でなくても「安定した収入」があれば申込対象となっています。

毎月継続して収入があるかどうかが重要なポイントです。そのため、シフトが安定している方や、一定期間働いている方のほうが審査に通りやすい傾向があります。

家族や会社にバレずに借りられますか?

アコム・プロミス・レイクはいずれも、Web完結や郵送物なし、在籍確認の電話をしないなど、カードレスなどプライバシーに配慮した仕組みがあります。

ただし、返済が遅れると連絡や郵送がおこなわれる場合があるため、遅延には注意が必要です。

途中で返済額を増やすことはできますか?

多めに返済すると元金が早く減るため、利息を抑えられるのがメリットです。余裕があるときは積極的に返済額を増やすのがおすすめです。

アコム プロミス レイクの特徴を理解して計画的に選ぼう

本記事では、アコム・プロミス・レイクの3社を徹底比較しました。

それぞれの強みをおさらいしましょう。

- 最低返済額が高く、返済期間を抑えられる

- 自社ATM台数が多い

- 審査通過率が高く、はじめての方でも安心

- インターネット振込をはじめとした豊富な借入れ方法

- 無利息期間は借入日の翌日から適用

- 最短3分融資で、急いでいる方に最適

- 50万円以上借りる場合、365日間(※)の無利息期間がある

- Web申し込みなら審査結果が最短15秒

- 最短10分でお金を借りられる

Webでお申し込み・ご契約、ご契約額が50万円以上(お借入れ額1万円でも可能)でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方

アプリで借入れから返済までおこなう場合はプロミスやレイク、無利息サービスを無駄なく利用したい場合はプロミス、最低返済額を高めに設定しきっちり返していきたいならアコムといったように、それぞれが持っているスペックの違いを活かし、自分にあったを選ぶと、迷わず決めることができるのではないでしょうか。

この記事を参考に、無理のない返済計画を立てながら、ベストな1社を検討してください。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

子供が大きくなったのを機に、2017年より本格的にWebライターとして始動。クレジットカードとカードローンを得意分野とし、恋愛・離婚・エンタメ系や商品紹介など、さまざまなメディアのライターを経験。誰もがわかりやすい記事を作成するのを信念に、自分の無知さや語彙力のなさに落胆しながらも、持ち前の探求心を武器に奮闘中。クレジットカードは、楽天カード・Yahooカード・地元のマイナーのカードを利用。キャッシュレスはPayPayとメルペイを利用し、家計を整理するのが目標。

<参考資料>

アコム:2024年3月期 第1四半期決算(11〜12ページ)

プロミス:SMBCコンシューマーファイナンス月次営業指標

レイク:四半期データブック2023年6月末(17ページ)