PR

PR

プロミスでのお金の借り方|初めてお金を借りるときの手順や審査の注意点を体験談も交えて解説

プロミスでのお金の借り方について徹底解説!

プロミスは、審査時間最短3分で即日融資も可能な消費者金融です。さらに無利息サービスや即時振込など、とても便利なカードローンです。

本記事では、プロミスでお金を借りる手順、返済方法、プロミスならではのサービスを解説します。

また、実際にマネ会編集部でプロミスからお金を借りてみてわかったリアルな申込手順も解説します。

そのほか、プロミスの審査が不安な方に向けてプロミスの審査を通過するポイントなども詳しく解説。

初めてプロミスを検討している方はもちろん、現在プロミスを利用中の方に向けて追加融資についても専門家の意見を添えて解説しています。ぜひ参考にしてみてください。

以下はプロミスの基本情報です。

| 項目 | 条件 |

|---|---|

| 融資スピード | 最短3分 |

| 借入上限金額 | 最大800万円 |

| 上限金利 | 2.5%~18.0%以下 |

| WEB完結申込が可能か | 可能 |

| 在籍確認が書類で代替できるか | 原則できる(※) |

| 無利息期間 | 30日間の無利息サービスあり |

初回利用時には条件次第で、30日間の無利息サービスも提供され、この期間中に返済すれば利息が発生しません。

そして、プロミスの大きなメリットには、消費者金融のなかでの金利の低さも挙げられます。他社の消費者金融と比較しても上限金利が低く設定されているので、多額の借入を予定している方には特におすすめです。

また、書類の受け取り方法を「WEB明細」に設定すれば、紙の書類が自宅に送られてくる心配もありません。

さらにプロミスは、原則として電話による在籍確認をおこなわないため、職場への連絡が気になる方でも安心して利用することができます。

松浦綜合法律事務所代表。京都大学法学部、一橋大学法科大学院出身。企業法務系の法律事務所のパラリーガル(法律事務補助)として主にIT業界を担当した後、ロースクールに進学しました。弁護士資格取得後は法律事務所や不動産会社の法務部門に所属した経験もあります。法律事務所に在籍していた頃はちょうど東日本大震災後の不景気で、個人や事業者の方から銀行や消費者金融からの借金、クレジットカード利用に関するご相談を多くお受けする機会がありました。不動産会社の法務部に転じてからは、不動産購入時のローンや機関投資家の不動産投資におけるファイナンスに携わっていたため金融の仕組みについては人一倍興味があります。現在、不動産やIT分野を中心として、トラブル対応・新規事業に関する適法性検討・契約交渉に関するご相談などに取り組んでいます。その他、借金や資金繰りにお困りの個人や事業者の方からのご相談もお受けしております。休みの日は、たいてい近所の大きな公園で子供と遊んでいます。

- プロミスの審査は勤続年数が1年以上あると望ましい

- プロミスでお金を借りる時の手順は、申込み、審査、契約、借入れの4ステップ

- マネ会編集部がプロミスに申込みしたところ、25分後には審査通過の連絡があった

- プロミスは最短10秒程度で振込みが完了するインターネット振込サービスがある

- プロミスで増額する際は再度審査を受ける必要がある

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスで借りる際の申込み条件

プロミスの申込み条件は、以下の2点です。

- 高校生を除く年齢18歳〜74歳までの方

- 安定した収入のある方

こちらの2点を満たしていれば、主婦(夫)や学生でも申込み可能です。

高校生を除く年齢18歳〜74歳までの方

プロミスは18歳〜74歳までの成人の方が対象となります。

大手消費者金融カードローンのなかでも18歳から借入れできるのはプロミスだけです。

ただし、18歳であっても高校生は申込対象外となります。

また、19歳以下の方が申込む場合は収入証明書の提出が必須です。

安定した収入のある方

安定した収入とは、正社員のみならずアルバイトやパート、契約社員や派遣社員などのお仕事も含まれます。

審査にとおりやすい条件として、平均勤続年数が半年〜1年以上あると安心です。

転職したばかりであったり勤続年数が短いと審査にとおりにくい傾向があります。

また、日雇いや期間限定の短期バイトの場合も安定収入とは認められず審査にとおりにくくなります。

そのため、収入が年金のみの方や安定した収入が見込めない専業主婦(夫)の方も審査にとおらないケースがあるのでご注意ください。

配偶者に関係なく、申込者本人の収入・返済能力が審査基準となるので、ご利用の前に自身の収入を見直しておきましょう。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスの審査の特徴

プロミスでお金を借りるためには審査に通過する必要があります。

プロミスの審査の特徴は以下5つです。

- 審査時間は最短3分

- 20時以降の申込みの場合は審査結果の連絡が翌日になる

- インターネットなら24時間いつでも審査申込みができる

- 専用のスマホアプリから審査の申込みができる

- 土日祝日も審査可能

審査時間は最短3分

審査時間は最短3分で、大手の消費者金融会社の中でもトップクラスの審査スピードです。

実際にマネ会に寄せられた口コミでも、審査が早かったという口コミが多いです。

急遽お金が必要になった方や、当日中にお金を借入れたい方に、プロミスはおすすめです。

20時以降の申込みの場合は審査結果の連絡が翌日になる

9~20時までの申込みであれば、平日・土日祝日問わず、基本的に申込んだ当日中に審査をして結果の連絡をしてくれます。

ただし20時以降の申込みの場合、当日中の審査が難しいため結果連絡は翌日以降になります。

インターネットなら24時間いつでも審査申込みができる

プロミスはインターネットで24時間いつでも都合がいい時に審査の申込みができます。

パソコン・スマホがあればご自身の都合のいい時間帯に申込めるので、日中働いている人でも審査を申込みやすいのが特徴です。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

専用のスマホアプリから審査の申込みができる

さらに便利なのは、プロミスには専用のスマホアプリもある点。

アプリをインストールしておけばスキマ時間で審査の申込みができてしまいます。

お昼休憩の間の数分だけでも申込めてしまうので、まとまった時間を取れないという方ほどアプリがおすすめです。

土日祝日も審査可能

プロミスは土日祝日も審査をしてくれます。審査時間は平日と同じく9〜21時の間です。

プロミスは、緊急でお金が必要なできるだけすぐ欲しいという方のニーズにマッチした審査体制が整えられています。

週明けや休日明けに審査が繰り越されることはないので、土日祝日に借入れしたい方も安心して申込めます。

実際にプロミスを利用した方の審査時間は以下の記事でまとめているのでご参考ください。

プロミスの審査を通過するポイント

プロミスの審査では、入力情報をもとに信用情報機関への照合がおこなわれています。入力情報に誤りがあると電話で確認されるので、最後までチェックしながら正確に入力していきましょう。

そこを踏まえた上で、プロミスの審査に通過するポイントと注意点について詳しく解説します。

- 申込フォームを正確に記入する

- 現在の職場の在籍期間が1年以上あること

- 総量規制の範囲内で借入れをする

- 虚偽の内容を申請しない

- 金融トラブルを起こしていない

申込みフォームを正確に記入する

申込みフォームには、契約者の個人情報を上から順に入力していきます。

誤入力や虚偽情報は信用情報でチェックがおこなわれるので、正しい情報のみを入力しましょう。入力が終わったら確認画面に遷移するので、再度見直して現時点の情報に誤りがないか再チェックしてください。

直近で引越しや転勤があった場合、旧住所ではなく新住所で入力をおこないましょう。また、入力フォームでは絶対に虚偽の申告をしてはいけません。

疑わしい情報は信用情報機関で調査し、虚偽があった場合は登録されてしまい、各金融機関やローンの利用ができなくなる恐れがあるので、必ず正確な情報を記入してください。

現在の職場の在籍期間が1年以上あること

プロミスの審査は、現在の職場の在籍期間が長いほど審査にとおりやすくなります。

カードローン会社は利用者の返済能力を見定めるため、最低でも勤続年数が半年、できれば1年以上であれば審査を通過しやすい傾向にあります。

また、借入れの申込みをする際は、総量規制の範囲内で申込みをおこなう必要があります。

総量規制の範囲内で借入れをする

総量規制の範囲内で借入れする場合、希望融資額が年収の3分の1を超えないように申請することが重要です。

借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

総量規制は借入額の総額が対象となるため、他社から借入れている場合、プロミスと他社との借入額の合算値が適用されます。ご自身の年収と借入の総額を把握した上で、借入希望額を申請するようにしてください。

虚偽の内容を申請しない

年収や仕事面で嘘の申告をすれば審査落ちの原因になります。

審査は信用情報機関への照合のほか書類や職場などあらゆる面からチェックされます。虚偽の申告はしないように気をつけてください。

金融トラブルを起こしていない

金融トラブルにおいては、過去クレジットカードや消費者金融の未払い、滞納などで金融事故を起こしていないことが求められます。

ブラックリスト入りしていると融資を受けることができませんので注意してください。

自分がブラックリストに入っているかを調べるには、指定信用情報機関のCICや日本信用情報機構JICCなどの信用情報機関に問い合わせをすれば開示できます。心配な方はぜひ調べてみてください。

審査通過のポイントについて、下記の記事でも解説しています。

プロミスで初めてお金を借りるまでの手順

- 申込み

- 審査

- 契約

- 借入れ

スピーディにお金を借りられるといったイメージのあるプロミスですが、実際は、「申込み→審査→契約→借入れ」という過程を踏まなくては融資を受けることはできません。

以下では、それぞれの過程について詳しく解説します。

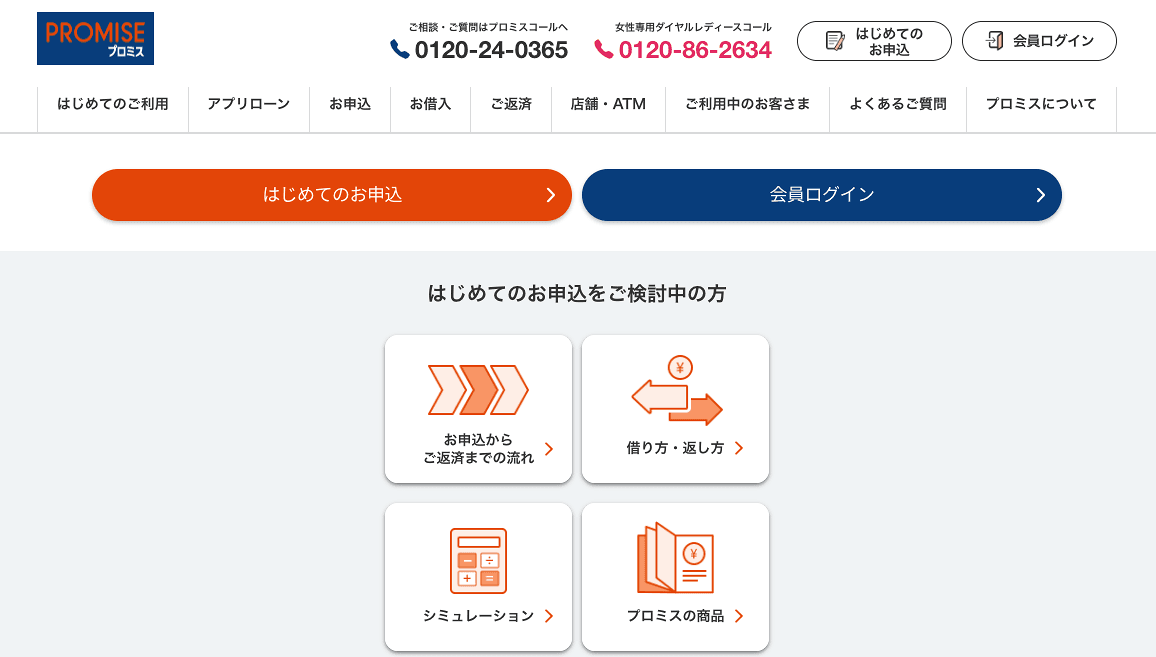

1.申込み|申込方法3種から選択

プロミスには、以下のように合計で3つの申込方法があります。

- インターネット

- 電話

- 自動契約機

各方法によって利用できる時間が異なり、それぞれにメリット・デメリットがありますので、申込みする時の状況に合わせて最適な方法を選んでください。

カードレスで利用する予定の方は、インターネットで申込みましょう。

なお、審査の進み具合にもよりますが、どの方法でも即日融資が可能です。

それでは、それぞれの申込方法の特徴や利用の流れについて見ていきましょう。

インターネット

普段忙しい方におすすめなのが、インターネットからの申込みです。スマホアプリや公式サイトから必要事項を入力するだけで、簡単に申込むことができます。

また、インターネットから申込む場合はカードレス契約が可能です。カードレス契約の場合、振込融資の手続きをすることでお金を借りることができます。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

電話

申込みの手続きは電話でも可能です。

電話で申込む場合は、氏名や住所などの必要事項を口頭で伝えることになるので、「申込みフォームで入力するのが苦手」という方にはおすすめの申込方法です。

ただし、電話で申込む場合は契約するのに来店で契約手続きをする必要があるので注意してください。電話だけで契約手続きを完結することはできません。

自動契約機

自動契約機では、タッチパネルの案内に従って手続きを進めることで、申込み〜プロミスカード発行までの手続きをおこなうことができます。

ただし自動契約機は、あくまでも申込み〜プロミスカード発行の手続きをおこなうための機械です。借入れはプロミスATMか提携ATM、振込みのいずれかで実施してください。

なお、大抵の自動契約機のそばにはプロミスATMが併設されているので、自動契約機でプロミスカードを発行したあとは、そのカードをプロミスATMに挿入することですぐに借入れすることが可能です。

2.審査|必要書類を準備する

どんなに年収が高い方であっても、プロミスを利用するときには絶対に審査を受けなくてはなりません。

過去にプロミスを利用していたことがあった方でも、一旦退会しているなら、新たに審査を受ける必要があります。

プロミスの審査で必要な書類

審査の際にかならず提出しなくてはいけないのが、運転免許証やパスポートなどの公的な本人確認書類です。

顔写真付きの書類であれば1枚だけで申請可能です。

補助確認書類も必要な場合

年金手帳のように顔写真がない身分証しか持っていない方は、住民票の写しなどの補助確認書類を添えて提出します。

また、顔写真付きの本人確認書類であっても、記載の住所が現住所と異なる場合は補助確認書類が必要です。

以下、補助確認書類です。

- 住民票の写し

- 電気・水道・ガス・NHKなど公共料金の領収書

- 社会保険料の領収書

- 国税または地方税の領収書、または納税証明書

旧住所で申請し現住所が確認できない場合、信用度が低くなるため審査落ちの原因になる可能性があります。

仮に審査に通過しても住所が異なることが発覚すれば一括返済を求められる可能性があるため、必要書類が旧住所のままの場合は、必ず現住所が記載された補助書類を用意しましょう。

収入証明書類も必要な場合

以下のいずれかに該当する場合は、本人確認書類のほか収入証明書類も提出しなくてはなりません。

- 50万円を超える金額を借りたいとき

- 他社借入金額とプロミスに希望する融資金額の合計が100万円を超えるとき

- 申込時に年齢が18歳、19歳の方

収入証明書類を提出する場合は、最新の源泉徴収票や確定申告書、住民税額通知書のいずれか1点を提出する、もしくは、直近2ヶ月分の給与明細書と1年分の賞与明細書をセットにして提出してください。

成人年齢引き下げに伴い、高校生を除く18歳の方、また19歳の方もプロミスを申込めるようになりましたが、申込時には収入証明書の提出が必要です。

必要な書類について、下記の記事もご参照ください。

3.審査|個人情報などの入力

審査では利用者の返済能力がチェックされます。

氏名や生年月日などの個人情報のほか、他社借入額などの情報を入力する必要があります。

借入額の割合、安定した仕事に就いているかなどが総合的に審査され、融資が可能なのか、そして、融資が可能ならいくらまで貸せるのかが判断されます。

入力項目を一部抜粋して、以下にご紹介しましょう。

- 電話番号

- 住所

- 最終学歴

- 雇用形態

- 勤務先名

- 勤務先の電話番号

- 職種

- 税込の年収

- 他社からの借入件数

- 他社からの借入金額

上記の項目は機械的に審査されるため、入力ミスがないよう提出前には必ず見直すようにしましょう。

専門家からのコメント

消費者金融に限りませんが、融資を受ける場合には確実に返済してもらえるかを判断するため審査がおこなわれます。他社からの借入額などは自己申告が求められることもありますが、重要なのは嘘を書かないということです。

他社からの借入額などの情報は、消費者金融各社が加盟している信用情報機関に照会すればすぐにわかってしまうためです。

また、借入残高が年収の3分の1を超える場合には新規の融資ができないという総量規制があるため、収入の証明も重要なポイントとなります。

4.契約|アプリのダウンロード・カードの受け取り

Web完結、スマホATMを選ぶとプロミスカードは発行されませんが、その他の方法で契約するとプロミスカードを発行することになります。

基本的には、以下のいずれかの方法で受け取ることが可能です。

- 郵送で受け取る

- 自動契約機で受け取る

なお、郵送物を受け取りたくない方は、かならず自動契約機でプロミスカードを発行するようにしてください。

そうしないと、自宅にプロミスカードが郵送されてしまいます。

5.借入れ|借入方法5種から選択

プロミスでの借入れは5種類あります。

- インターネット振込

- プロミスコール(電話)

- スマホATM

- コンビニ・提携ATM

- プロミスATM

それぞれ借入れ可能な時間帯や手数料などが違うため、比較をしながら解説します。

| 借入れ方法 | 来店の必要性 | 借入れ可能時間 | 手数料 |

|---|---|---|---|

| インターネット振込 | なし | 24時間、土日祝夜間可能 | 0円 |

| プロミスコール(電話) | なし |

プロミスコールの営業時間 9:00~21:00(土日祝含む) |

0円 |

| スマホATM |

セブン銀行ATM ローソン銀行ATM |

24時間、土日祝夜間可能(※) |

110円〜220円 |

| プロミスATM | プロミスATM | 土日祝夜間可能 | 0円 |

|

コンビニ 提携ATM |

コンビニATM 銀行ATM |

24時間、土日祝夜間可能(※) | 110円〜220円 |

インターネット振込

振込融資は、インターネットと電話で申込むことが可能です。

急ぎで融資を受けたいという方はインターネット振込がおすすめです。

24時間、土日祝日夜間でも利用可能な上に最短10秒で振り込まれます。さらに手数料は0円。

インターネットで振込依頼する場合は、プロミスの会員ページから以下の手順に沿って手続きをしてください。

- 会員ページにログイン

- 振込キャッシングを選択

- 振込先の口座と借入金額を指定する

会員ページにログインし、振込キャッシングを選択して、振込先の口座と借入金額を指定しましょう。

最短10秒程度で口座に振り込むインターネット振込サービスは、記事内で解説しているので参考にしてください。

プロミスコール(電話)での借り方

インターネットに接続できないときなどは、プロミスコールに電話をかけて振込依頼してください。通話料は無料、振込手数料も無料です。

ただし、自動応答で振込依頼をするときは、事前に振込先の口座を会員ページで登録しておく必要があります。

まだ振込先の口座を登録していないときは、自動応答ではなく「オペレーター応答」を選択してください。

| 電話番号 |

営業時間 |

|---|---|

| 0120-24-0365 |

・新規申込は9:00~21:00 ・オペレーター対応による各種お問い合わせは平日9:00~18:00 |

スマホATMでの借り方

スマホATM(アプリ)を利用すると、プロミスカードがなくてもATMから直接現金を借入れできたり、返済することができます。

「プロミスカードは持ちたくないけれど、現金を直接引き出したい」という方は、次の手順でキャッシングしてください。

- セブン銀行ATMが設置してある場所に行く

- アプリを開き、「スマホATM取引」をタップする

- セブン銀行ATMの画面で「スマートフォンでの取引」をタッチする

- アプリで「出金」をタップ

- セブン銀行ATMの画面に表示されたQRコードをアプリで読み取る

- スマートフォンに企業番号とワンタイムパスワードが表示される

- セブン銀行ATMの画面にそれぞれの数字を入力する

- セブン銀行ATMの画面にキャッシングしたい金額を入力

- 確認ボタンをタッチする

スマホATMで借入れる場合、セブン銀行ATMもしくはローソン銀行ATMへの来店が必要になりますが、ローンカードの受け取りをスキップできるのはうれしいポイントです。

プロミスATMでの借り方

プロミス直営のATMでは、手数料無料で借入れできます。一部のATMを除いて毎日7:00から24:00まで利用可能ですので、夜遅くてもキャッシングできますね。

ただし、スマホATMは利用できませんので、プロミスATMを利用したい方はかならずプロミスカードを発行しておきましょう。

コンビニ・提携ATMでの借り方

| 提携ATM | CD |

|---|---|

|

・三井住友銀行 ・ゆうちょ銀行 ・セブン銀行 ・ローソン銀行 ・三菱UFJ銀行 ・西日本シティ銀行 ・イオン銀行 ・横浜銀行 ・第三銀行 ・東京スター銀行 ・福岡銀行 ・熊本銀行 ・親和銀行 ・広島銀行 ・八十二銀行 ・イーネット |

・クレディセゾン |

もちろん、セブン銀行ATMは、プロミスカードを使っても借入れできますし、プロミスカードなしでもアプリ経由で借入れすることが可能です。

また、三井住友銀行は手数料無料で借入れすることができます。

ただし、その他の提携ATMは、1万円以下のキャッシングに関しては110円(税込)、1万円を超えるキャッシングに関しては220円(税込)の手数料がかかるので注意しましょう。

「手数料を支払いたくない…」という方は、手数料がかさまないように計画的に借入れするようにしてください。

プロミスに実際に申込んでみた|マネ会編集部が実践!

次に、実際にマネ会編集部がプロミスに申込みわかった、リアルな申込みの手順を紹介します。

今回はウェブからの申込みで試してみました。

①プロミスのHPにアクセス

パソコンもしくはスマートフォンで、プロミスのHPにアクセスして申込みを開始します。

②申込み情報の入力

申込み方法は20万円以下と20万円を超える申込みの2パターンがあります。

今回は20万円以下で申込みました。申込みボタンを押すと、次ページにて「お客さま情報の入力」が求められます。

お客様情報としては、氏名年齢、家族構成、就業状況や年収など基本的な情報の入力を求められました。

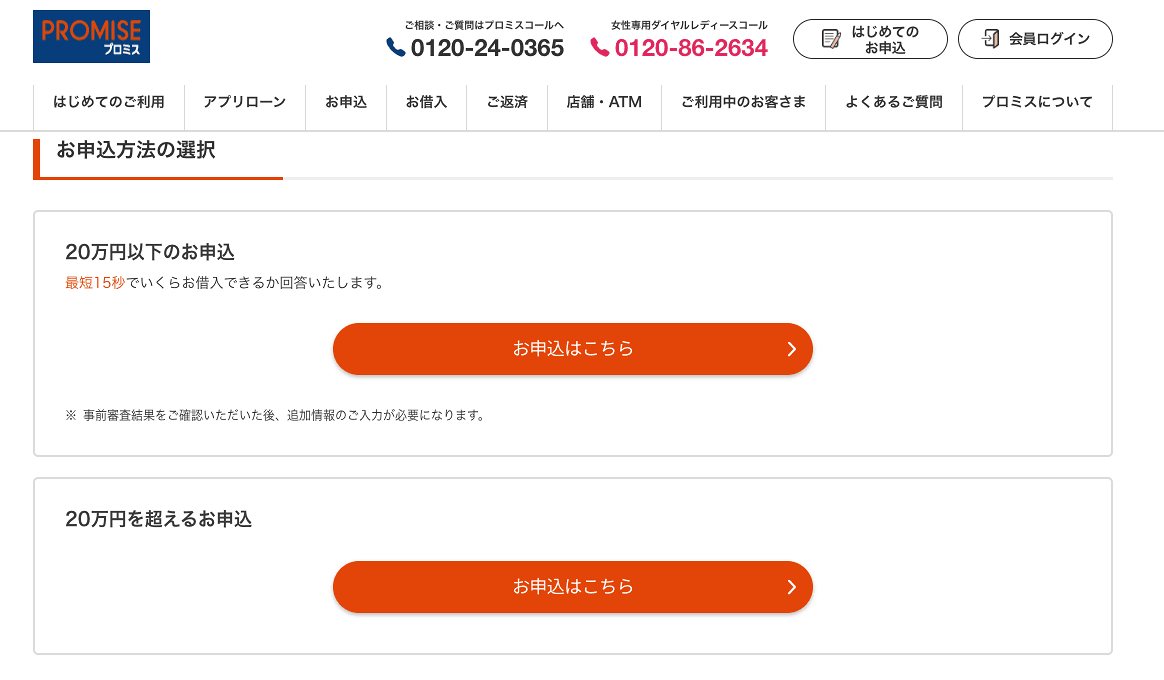

③自動審査開始・仮審査結果

入力を完了すると仮審査がおこなわれます。仮審査は10秒程度で事前審査結果がわかりました。

借入見込みとされれば、その後の手続きに進めます。

追加情報の入力では、改めて借入希望額や自宅情報、勤務先情報、免許証の有無、利用目的が確認されました。上記を入力すると申込みは完了です。

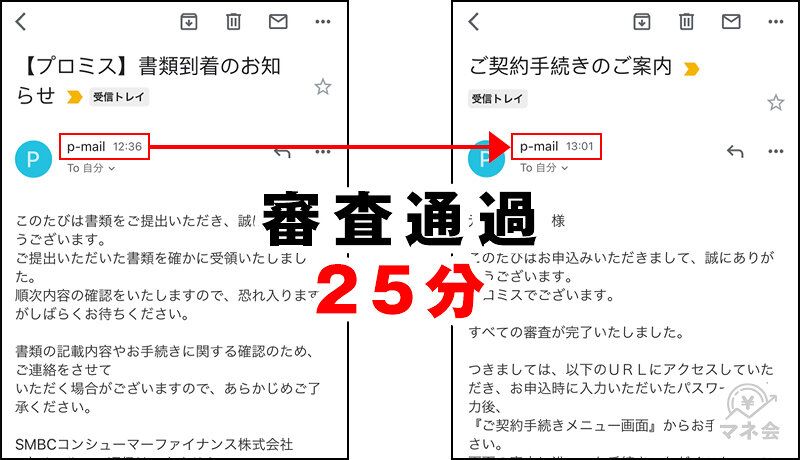

その後、本人確認書類などを提出してから約25分後には審査完了のメールが届きました。

④本審査結果

メールに記載のURLをクリックすると、審査結果の確認画面から利用限度額の確認ができます。

実際に検証したところ、ネットからの申込みはとても簡単でした。

さらもっとも驚いたのは審査時間です。審査にかかった時間はわずか25分!

プロミスはお急ぎで融資を受けたい方におすすめの消費者金融と言えます。

プロミスでお金を借りるメリット

プロミスでお金を借りるメリットは6つあります。

- 審査時間は最短3分で、振込みは約10秒

- インターネット・プロミスコールからの申込みで振込手数料が無料

- 審査時間が最短3分

- 初回借入の翌日から30日間無利息

- 指定口座への振込人名義を変えられる

審査時間は最短3分で、振込みは約10秒

プロミスではインターネットで借入れを申込んでから、最短10秒程度で口座に振り込む「インターネット振込」というサービスを実施しています。

インターネット振込は三井住友銀行やイオン銀行、ゆうちょ銀行、三菱UFJ銀行、PayPay銀行、みずほ銀行、横浜銀行などの金融機関で対応しています。

インターネット振込は非常に便利で、以下のシステムメンテナンスの時間以外は24時間365日いつでも即時振込が可能です。

| システムメンテナンスの時間 | 振込が実施される時間 |

|---|---|

| ・毎週月曜0:00~7:00 |

振込予約不可 |

| ・毎週月曜7:00~8:00 | 当日8:45~9:30ごろ |

| ・毎週土曜23:30~24:00 | 翌日8:45~9:30ごろ |

| ・毎週日曜0:00~4:00 | 当日8:45~9:30ごろ |

| ・毎週日曜18:50~24:00 | 翌日8:45~9:30ごろ |

| ・1月1日と1月2日の0:00~7:00 | 振込予約不可 |

|

・12月31日の18:50~24:00 ・1月1日と2日の7:00~24:00 ・1月3日の0:00~1月4日8:00

|

1月4日8:45以降 |

| ・5月2日の18:50~5月6日8:00 | 5月6日8:45以降 |

平日の14時までに依頼しないと即日振込不可というカードローンが多いので、振込融資を頻繁に利用する方には、プロミスは使いやすいローン会社といえます。

インターネット・プロミスコールからの申込みで振込手数料が無料

インターネット振込、もしくはプロミスコールからの申込みで、指定口座への振込手数料が無料になります。

通常であれば1万円以下の借入だと110円(税込)、1万円以上だと220円(税込)の振込手数料が発生しますが、上記2つの借り方だと手数料がかかりません。

また、プロミスATMと三井住友銀行ATMなら借入れ、返済時の手数料も無料です。提携ATMの場合、1万円以下の借入れだと110円(税込)、1万円以上だと220円(税込)の手数料が、振込みと返済の時にそれぞれ発生します。

つまり、一回の利用で合計220円(税込)か440円(税込)の手数料がかかるのです。頻繁に借入れすると手数料も大きな負担になるため、手数料を抑えたい方はプロミスATMか三井住友銀行ATMを利用しましょう。

審査時間が最短3分

審査時間が最短3分なので、すぐにお金を借りたい場合も短い待ち時間で済みます。

実際にマネ会編集部が申込んだときも審査時間が25分しかかからなかったので、急ぎでお金を借りたい方にはおすすめです。

初回借入の翌日から30日間無利息

プロミスは初回借入の翌日から30日間は無利息です。

無利息サービスは、プロミス公式サイトから会員登録する際にメールアドレスを登録し、Web明細を選択すると受けられます。

Web明細は、公式サイトのメニュー「お客さま情報の管理」から「書面受取方法変更」を選ぶと、変更できます。

また、追加利用分の利息も、初回借入の翌日から30日間以内であれば発生しません。

指定口座への振込人名義を変えられる

指定口座への振込人名義は「パルセンター」か「プロミス」に指定できます。

「パルセンター」を選べば、もし口座の振込情報を自分以外の人に見られても、消費者金融でお金を借りていることがバレにくいです。

お金を借りていることを隠したい方にはおすすめです。

プロミスでお金を借りる際のデメリット・注意点

プロミスでお金を借りる際のデメリット・注意点は4つあります。

- 振込みで借りると郵送物が届く場合がある

- 電話での在籍確認は原則ないが審査結果によっては例外もある

- 61日以上の遅延には気をつける

- 返済総額の目安を事前に確認しておく

融資を受ける際は、上記のことに留意しておくとよいでしょう。それぞれ解説します。

振込みで借りると郵送物が届く場合がある

振込融資で借入れする場合は自宅に利用明細書が届くことがあるので、郵送物が送られるのを避けたい方は注意してください。

契約後に郵送物を受け取りたくない方は、会員ページの各種設定変更で「電子交付サービス」を選択しましょう。

申込時に「書面の受取方法」の項目で「Web明細」を選択しておくと、最初から利用明細書の自宅郵送を回避できます。

ただし、どのような借入方法や設定を選んだとしても、返済に遅れたときの督促状を止めることはできません。自宅への郵便物を0にしたいのなら、返済は絶対に遅れないようにしてください。

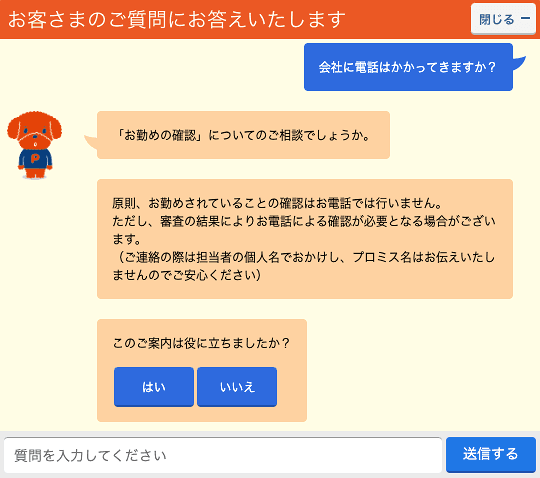

電話での在籍確認は原則ないが審査結果によっては例外もある

プロミスの在籍確認は、原則電話での確認はおこなっていません。主に源泉徴収票や社員証などの書類での審査となります。

しかし、審査結果によっては電話確認が必要なケースもあります。あらかじめその点は理解しておいた方がいいでしょう。

万が一、電話での在籍確認が必要となった場合、利用者の許諾なしに職場へ連絡が来ることはありませんので安心してください。

さらに在籍確認において、まわりの方にバレるのを防ぐ対策などは事前に相談可能です。

不安がある方は借入れをする際、プロミスコールに相談をしてみてください。

下記はプロミスのHPから利用できるチャットで確認した内容となりますが、このように原則として電話連絡はないと明言しています。

プロミスの在籍確認について、下記の記事でさらに詳しく解説しています。

61日以上の遅延には気をつける

プロミスに限らず消費者金融を利用する際に、返済日から61日以上の支払遅延が発生すると、信用情報に傷がついてしまいます。

これはブラックリスト入りすることを意味していて、ブラック入りしてしまうと消費者金融はおろかクレジットカードの作成やローン組みなどができなくなります。

金融事故として信用情報に登録されてしまうので、さまざまな問題が発生してしまいます。融資を受ける際は、返済スケジュールをしっかり立て遅延がないような利用してください。

返済が延滞した場合に起きることについて、下記の記事で詳しく解説しています。

返済総額の目安を事前に確認しておく

プロミスの金利は、借入利率2.5%~18.0%(実質年率)です。

融資を受けた際は、今後自分がどのくらいの返済をしなければいけないのか金利の仕組みについて理解することも大切です。

プロミスの利息計算式は、「ご利用金額×借入利率÷365日×ご利用日数」

仮に借入利率18.0%で10万円を30日間融資を受けた場合は、10万円×0.18÷365日(1日分の利息)×30日(利用日数)=1,479円(利息額)となります。

返済期間が長くなればなるほど、利息は大きくなり返済する金額が大きくなります。

返済シミュレーションはプロミスの公式HPからできるので、こちらをチェックしてみてください。

返済のコツについて、下記の記事もご参照ください。

プロミスの即日融資を受ける方法は?

プロミスでその日のうちにお金を借りたい人もいらっしゃいますよね。

プロミスの審査スピードは最短3分。その日のうちに審査を終わらせて、即日融資を受けることも可能です。

また、即日融資を受けたいなら、以下の理由からインターネットで申込むことをおすすめします。

- 自動契約機に来店する手間を省ける

- 24時間利用できる

- カードレスで利用できる

インターネットからの申込みなら、自動契約機に行く時間を節約することができるうえ、24時間利用できるので早朝に申込むことも可能です。

また、カードレスで利用できるのもメリットのひとつですが、カードを受け取ってATMでキャッシングしたい方は、インターネットから申込んだあとに自動契約機でカードを受け取ることもできますよ。

ただし、即日融資してほしいなら申込む時間帯には注意しましょう。プロミスの審査回答時間は、毎日9:00〜21:00。審査時間を逆算して、どんなに遅くても20:00までには申込んでおきたいところです。

余裕を持って早めの時間帯に申込むと、当日中に審査完了できる可能性も高くなりますよ。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスで増額や追加融資を受けることはできる?

カードローンは、限度額内で何度も借入・返済することができる便利な商品です。そのため、限度額内であれば追加融資を受けることができます。

「増額」と「追加融資」は混同されやすいですが、どちらも追加でお金を借りるという点は同じです。

ただし、プロミスで「増額」したい場合は再度審査を受ける必要があります。

プロミスで増額する方法

増額とは限度額(利用可能額)を引き上げて、追加でお金を借りるために借りられる金額を増やすことを指します。

そのため、「今の限度額では足りない」という方は増額審査を受けるとよいでしょう。

増額審査を受けるためには、プロミス公式サイトの会員サービス内「限度額変更のお手続き」から申込むか、自動契約機、プロミスコールから申込みます。

プロミスコールから増額申請した場合、その場で必要な情報の確認がされ、追加書類の提出など必要ないようであれば、審査結果を伝えてもらえます。

- 0120-24-0365

- 0120-86-2634(女性専用ダイヤル)

プロミスコールの受付時間は平日9時~18時ですが、すぐ増額したい方にはおすすめです。

専門家からのコメント

増額審査を受けることは、新たな借入れをするのと同じです。したがって、改めて審査がおこなわれることになります。

ただし、増額申請をする消費者金融に対してこれまで遅れることなく支払ってきたなどの実績があれば、審査において有利になることはあるでしょう。

増額審査や追加融資の場合にも、借入残高が増えることに変わりはないので必要最小限の金額にとどめておくことが大切です。

プロミスの増額の申込み方法については以下の記事でも詳しく解説しています。

プロミスで追加融資を受ける方法

追加融資は決まった限度額のなかで追加でお金を借りるため、審査を受ける必要はありません。

今の限度額のなかでやり繰りできるという場合には、ATM・振込融資で何度でも追加融資が可能ですよ。

追加融資を受ける方法について、下記の記事でさらに詳しく解説しています。

プロミスで借りられるか不安な方は最短3分審査を!

プロミスの審査がとおるか不安な方は、最短3分審査をおすすめします(※)。

生年月日、年収、他社での借入れ金額の3つを入力するだけで、借入れ可能かどうかの見込み結果が出ます。

この診断はあくまで目安なので、実際の審査結果とは異なる場合があります。最短3分審査を受けたい方は、こちらからチェックしてみてください。

プロミスで借入れたお金の返済方法

| 返済方法 | 手数料(税込) | 利用可能時間 |

|---|---|---|

| 口座振替 | 0円 | 毎月の返済期日 |

| インターネット振込 | 0円 | 24時間365日 |

| ATM |

・プロミスATM:0円 ・提携ATM:110円〜220円 |

・プロミスATM:7時〜24時(ATMにより営業時間、休日が異なる) ・提携ATM:ATMにより異なる |

| コンビニのマルチメディア |

0円 |

原則24時間365日(日曜日23時10分〜月曜日7時までは利用不可) |

返済方法は合計で4つ。口座振替とインターネット振込、ATM、コンビニのマルチメディアにて返済することができます。

なお、提携ATMから返済するときは110~220円(税込)の手数料がかかりますが、その他の方法で返済するときには手数料がかかりません。

自動契約機で返済することはできない点に注意

自動契約機では、返済手続きをすることはできません。

ただし、自動契約機のそばにプロミスATMが併設されていることが多いので、プロミスATMを使って返済してください。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスの借り方に関するよくある質問

プロミスの借り方に関するよくある質問をまとめました。

プロミスカードなしでお金を借りる方法はある?

プロミスのアプリをダウンロードすれば、借入れ、返済の手続きがスマホで可能。アプリ内でセブン銀行ATMもしくは、ローソン銀行ATMに表示されるQRコードを読み込み手続きをします。

そのほかのプロミスでの借入れ方法については、記事内で詳しく解説しています。

プロミスでお金を借りるときに必要な書類は?

もし、顔写真付きの身分証がない場合は、年金手帳などの身分証に加えて住民票や公共料金の領収書などの提出が求められます。

また、50万円以上の借入れをする際には、源泉徴収票や給料明細などの収入証明書が必要になります。

審査で必要な書類については、こちらの記事内で詳しく紹介しています。

プロミスで借りるまでに時間はどれくらいかかる?

(※)お申込み時間や審査によりご希望に添えない場合がございます。プロミスの借り方まとめ

プロミスは借入方法の選択肢が多く、状況に合わせた方法で便利にお金を借りることができます。

プロミスカードを発行してATMから借りることもできますが、スマホATMや振込融資などのカードを使わないでお金を借りる方法もあります。

しかし、便利に利用していると、借入額が増えすぎて返済に行き詰まることもあります。

借りるときはかならず毎月の返済額を公式サイトや会員ページでシミュレーションし、無理なく返済できる金額以上は借りないようにしてください。

専門家からの一言

消費者金融は少額をすぐに借りたいときに便利なのですが、一方で多くの場合に利息が高く、返済の負担が重くなりやすいため計画的に利用することが重要です。

そこで、家賃や光熱費などを支払っても返済する余裕があるかをあらかじめ計算しておく必要があります。

また、消費者金融からの借入れがあると住宅ローンを組む際の審査のハードルが上がるなどといったデメリットも十分に認識しておきましょう。

松浦綜合法律事務所代表。京都大学法学部、一橋大学法科大学院出身。企業法務系の法律事務所のパラリーガル(法律事務補助)として主にIT業界を担当した後、ロースクールに進学しました。弁護士資格取得後は法律事務所や不動産会社の法務部門に所属した経験もあります。法律事務所に在籍していた頃はちょうど東日本大震災後の不景気で、個人や事業者の方から銀行や消費者金融からの借金、クレジットカード利用に関するご相談を多くお受けする機会がありました。不動産会社の法務部に転じてからは、不動産購入時のローンや機関投資家の不動産投資におけるファイナンスに携わっていたため金融の仕組みについては人一倍興味があります。現在、不動産やIT分野を中心として、トラブル対応・新規事業に関する適法性検討・契約交渉に関するご相談などに取り組んでいます。その他、借金や資金繰りにお困りの個人や事業者の方からのご相談もお受けしております。休みの日は、たいてい近所の大きな公園で子供と遊んでいます。

投資信託・株式の運用歴20年以上。相続問題が発生したことを機に、ファイナンシャルプランナー2級とAFPの資格を取得。 大学や省庁で研究活動をおこないながら、2014年度からはマネーやファイナンス、医学関係の執筆活動を開始。 ライフマネープランニングやIPO投資、金融詐欺の見分け方、ローン・クレジットカードの使い方などを得意テーマとしている。 現在メインで利用しているカードはアメリカンエクスプレスのプラチナ。招待制から申込制に変わって、ちょっと残念に思う毎日。