PR

PR

プロミスで増額する方法!審査の厳しさや結果が遅い時の対処法・落ちる理由を解説

プロミスの増額は、増額は、24時間いつでも申し込み可能で、審査結果は最短1分(※)で確認できます。

増額申請は、公式アプリまたはWeb会員サービスの「ご利用限度額の増額お申込」から手続き可能です。審査に通過すれば、増額後の限度額ですぐに借り入れできます。

ただし、増額審査は初回契約時より厳しく、収入証明書の提出が必要になる場合があります。

利用実績や返済状況、収入などが審査されるため、必ず増額できるわけではありません。

本記事では、プロミスの増額方法や審査のポイントをわかりやすく解説します。

また、プロミスで増額をするよりも、他社の消費者金融を利用した方がお得に借入れできる場合もあります。

下記の消費者金融は、初回利用であれば無利息サービスが適用されます。利息を抑えて借入れできるため、ぜひこれらの消費者金融もチェックしてみてください。

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

(※)時間外にお申込いただいた場合は、順次審査結果メールが届きます

(※)最短1分回答には一定の条件があります

- 増額は、増額案内が届いたときや良好な利用実績を積んでいるときがおすすめ

- 増額審査に通るポイントは、返済の延滞がなく安定した利用実績があること

- 増額審査に落ちた場合は、無利息サービスのある他社カードローンがお得

松浦綜合法律事務所代表。京都大学法学部、一橋大学法科大学院出身。企業法務系の法律事務所のパラリーガル(法律事務補助)として主にIT業界を担当した後、ロースクールに進学しました。弁護士資格取得後は法律事務所や不動産会社の法務部門に所属した経験もあります。法律事務所に在籍していた頃はちょうど東日本大震災後の不景気で、個人や事業者の方から銀行や消費者金融からの借金、クレジットカード利用に関するご相談を多くお受けする機会がありました。不動産会社の法務部に転じてからは、不動産購入時のローンや機関投資家の不動産投資におけるファイナンスに携わっていたため金融の仕組みについては人一倍興味があります。現在、不動産やIT分野を中心として、トラブル対応・新規事業に関する適法性検討・契約交渉に関するご相談などに取り組んでいます。その他、借金や資金繰りにお困りの個人や事業者の方からのご相談もお受けしております。休みの日は、たいてい近所の大きな公園で子供と遊んでいます。

- プロミスの増額申請ができるタイミングと「増額案内」

- プロミスの増額審査は厳しい?難易度と審査時間

- プロミスで増額申請するメリット

- プロミスの増額申請をする前に知っておきたいデメリット

- プロミスの増額審査に落ちる・できない5つの原因

- プロミスで増額ボタンが押せない・申請できないケース

- プロミスで増額できる上限金額は審査と総量規制によって決まる

- プロミスの増額申込方法と手順(アプリ推奨・必要書類・在籍確認)

- プロミスの増額では会員ページ・アプリがおすすめ!

- プロミスの増額審査に必要な書類(収入証明書)

- プロミスの増額審査で在籍確認の電話はある?

- プロミスの増額審査で結果が遅い・届かない原因

- プロミスの増額審査に落ちたときの対処法

- プロミスの増額後の返済額はどう変わる?シミュレーション

- プロミスの増額審査に落ちたときの対処法

- プロミスの限度額増額に関するよくある質問

- まとめ:プロミスの増額は実績作りとタイミングが重要

プロミスの増額申請ができるタイミングと「増額案内」

プロミスの増額は、会員サービスやアプリからいつでも申し込めます。ただし、審査に通るためには一定の利用実績が必要です。

特に、以下のようなタイミングは増額審査に通りやすい傾向があります。

- 契約から一定期間が経過している

- 毎月遅れずに返済している

- 収入が増えて返済能力が高くなっている

- プロミスから増額案内が届いている

反対に、返済の遅れがある場合や、他社借入が増えている場合は審査に通りにくくなるため注意が必要です。

増額を検討する際は、利用実績や返済状況を確認してから申し込みましょう。

また、プロミスと契約してから1年以上、継続して利用しており、また直近の3〜6ヶ月間きちんと返済できている場合は、プロミスの方からメールや電話で増額の案内がくることがあります。

プロミスから案内がきた場合は、すでに増額の事前審査が終わっている状態です。増額を申請するよいタイミングといえます。

以下は、実際にプロミスで増額できた方の口コミです。

プロミスの増額審査は厳しい?難易度と審査時間

結論から言うと、プロミスの増額審査は初回申し込み時より厳しく行われる傾向があります。

審査時間は最短1分から数時間程度で、土日祝日も申し込み可能です。

増額では利用限度額を引き上げるため、初回契約時よりも高い返済能力が求められます。そのため、収入状況や他社借入額、勤続年数、信用情報などを改めて確認されます。

特に、他社借入が増えている場合や、これまでに返済の遅れがある場合は審査に通りにくくなるため注意が必要です。

増額審査は初回よりも慎重に行われる傾向がある

増額審査は、すでに利用実績がある分、返済状況や収入の安定性などを総合的に確認されるため、初回よりも慎重に行われる傾向があります。

特に延滞の有無や利用履歴が重視され、条件によっては審査が厳しくなるケースも。

審査が不安な方は、新規で他のカードローンを利用した方が、より早くお得に借り入れできる可能性が高いです。

以下のカードローンは、初回利用に限り30日間の無利息期間を設けています。ぜひ合わせて検討してみてください。

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

最短1分(※)で回答!即日増額の条件

プロミスの増額審査は、条件を満たしていれば最短1分で結果がわかり、即日で利用限度額を引き上げられる可能性があります。

スムーズに審査を進めるポイントは、これまでの利用実績が良好であることです。具体的には、延滞なく返済を続けていることに加え、安定した収入があることが重要です。

また、他社借入が増えていないことや、収入証明書の提出が不要、もしくはすでに提出済みである場合も、スピード審査につながります。

これらの条件がそろっていれば、最短で即日増額も十分に狙えます。

(※)時間外にお申込いただいた場合は、順次審査結果メールが届きます

(※)最短1分回答には一定の条件があります

土日祝日も増額審査に対応している

プロミスの増額審査は、土日祝日でも対応しています。平日に時間が取れない方でも、休日に申し込みから審査まで進められるのがメリットです。

ただし、申込時間や審査状況によっては、結果の連絡が翌営業日になる場合もあります。

特に夜間や混雑時は時間がかかることもあるため、早めの申し込みを意識するとスムーズです。

遅くとも、プロミスコールがつながる時間帯である9:00~21:00の間に申し込みを済ませることを完了します。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスで増額申請するメリット

| 項目 | 増額 | 追加融資 |

| 仕組み | 利用限度額そのものを引き上げる | 限度額の範囲内で追加で借りる |

| 審査 | あり(初回より厳しめ) | 原則なし(契約内のため) |

| 金利 | 下がる可能性あり(限度額が上がるため) | 変わらない |

プロミスの「増額」とは、現在の利用限度額を引き上げることです。

たとえば、利用限度額30万円の人が50万円に増額されると、その差額分を新たに借りられるようになります。

増額のメリットは、借入可能額が増えるだけではありません。利用限度額が高くなることで、適用される金利が下がる場合があります。

カードローンは利用限度額が大きいほど上限金利が低くなる仕組みです。特に、利用限度額が100万円を超えると、利息制限法により上限金利は年15.0%以下となります。

そのため、借入額が大きい方にとっては、増額によって利息負担を軽減できる可能性があります。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスの増額申請をする前に知っておきたいデメリット

プロミスの増額申請は、必ずしも限度額が上がるとは限りません。

審査の結果によっては、逆に限度額が下がる(減額)、または利用停止になる可能性もあります。

- 審査の結果によっては、利用限度額が下がる(減額)可能性がある

- 最悪の場合、新たな借入ができなくなる(利用停止)リスクがある

- 再審査により現在の契約条件が見直される可能性がある

これは、増額審査で改めて収入や他社借入、信用情報がチェックされるためです。以前より収入が下がっていたり、他社の借入が増えていたり、延滞履歴がある場合は、返済能力に不安ありと判断されることがあります。

特に「とりあえず申し込んでみる」という軽い気持ちでの増額申請はリスクがあるため注意が必要です。

現状の利用状況や信用情報に不安がある場合は、無理に増額を狙わず、以下のような他の借入方法も検討したほうが安心です。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

プロミスの増額審査に落ちる・できない5つの原因

増額審査に落ちる主な原因は以下の5つです。申し込み前にチェックしてみましょう。

- 新規契約時より年収が下がっている

- 他社借入が増えている・件数が多い

- 総量規制(年収の1/3)ギリギリまで借りている

- プロミスや他社で返済延滞がある

- 短期間に複数のローンに申し込んでいる

専門家からのコメント

信用情報には他社も含めた支払の遅延に関する情報が掲載されます。

ただし、すべての延滞ではなく61日以上または3ヶ月以上というある程度長期間の延滞のみとされています。

また、延滞のほかに過去に債務整理や自己破産をしたという情報も載ります。

新規契約時より年収が下がっている

プロミスの審査では毎月の返済ができるかどうかの「返済能力」を見られ限度額が決定されます。

新規借入時より収入が上がっている場合など、「返済能力がある」ことを証明できれば増額審査を通過する可能性は高くなるでしょう。

ただし、転職から間もなく、勤続年数が少ないとマイナスに見られることもあります。

他社借入が増えている・件数が多い

増額審査では、自社の借入れ金額だけではなく他社の借入れ金額も重要視されます。

急激に他社の借入れ金額が増えている、延滞や滞納をしているなど、金融トラブルがあると返済能力が低下していると見なされる可能性があります。

延滞や滞納がある人は、しばらく期日どおりに返済した実績を作ってから、増額審査をすると審査にとおる可能性は高くなるでしょう。

こうした「信用情報」は、個人信用情報機関に記録されており、加盟する消費者金融会社や信販会社が閲覧できます。プロミスの場合、CICと日本信用情報機構(JICC)という2つの機関に加盟しています。

信用情報は、他社の借入れ金額のほか、延滞や申し込みの履歴も確認されます。これらの記録が多すぎると、審査にとおらない可能性も出てきます。

ご自身の信用情報が気になる場合は、開示請求をしてみてください。

詳しくは以下の記事で解説しています。

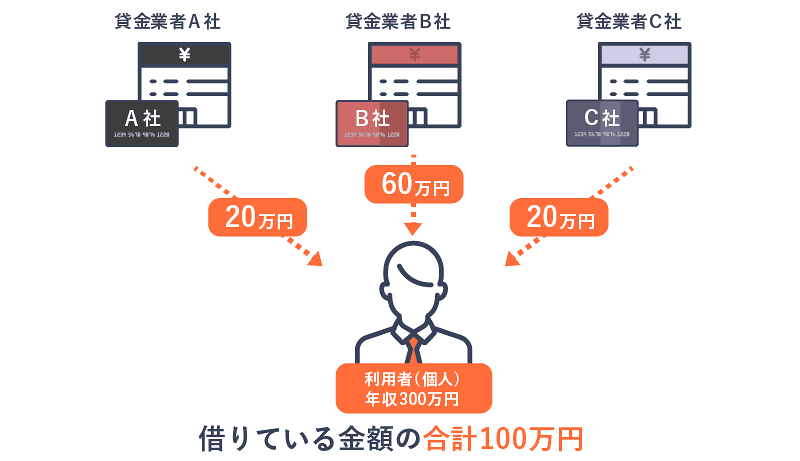

総量規制(年収の1/3)ギリギリまで借りている

消費者金融でお金を借りる場合、「総量規制」(※)といって年収の1/3までしか借りられない法律に抵触しないかを気をつける必要があります。

すでに年収の1/3まで借入れしている場合は追加で融資を受けることはできません。

総量規制はプロミス以外の消費者金融も含めた合計金額で計算するので、プロミス以外で年収の1/3近く借入れしてると「総量規制」に引っかかるので気をつけてください。

つまり、上記の図のように、個々の借入先を見たときには多くても60万円の借入れだとしても、借りているすべての金額を合わせると100万円になる場合、年収300万円の方はこれ以上、借りられないということです。

専門家からのコメント

総量規制は、かつて多重債務が社会問題となった時代に借りすぎを防ぐために貸金業法に規定されました。そのため、総量規制の対象となるのは貸金業法の適用対象となる取引に限られます。

具体的には、消費者金融からの借入れやクレジットカードのキャッシング利用です。

反対に、クレジットカードのショッピング枠の利用や銀行からの借入れ、住宅ローンなどは総量規制における借入れ残高に含まれません。

ただし、総量規制の対象外となる借入れの額が大きい場合には審査で考慮される可能性はあります。

プロミスや他社で返済延滞がある

プロミスや他社で返済延滞がある場合、増額審査に落ちる大きな原因になります。

延滞は「約束どおりに返済できていない」と判断されるため、返済能力や信用力に不安があると見なされやすいからです。

たとえ短期間の遅れでも履歴として残るため、審査に悪影響を与える可能性があります。

特に、現在進行中の延滞がある場合は、増額はほぼ難しいと考えておいた方がよいでしょう。

まずは延滞を解消し、一定期間しっかり返済実績を積んでから申請することが重要です。

短期間に複数のローンに申し込んでいる

短期間に複数のローンに申し込んでいる場合も、増額審査に落ちる原因になります。

ローンの申込履歴は信用情報に一定期間残るため、短期間で複数申込があると「お金に困っているのでは?」と判断されやすく、返済能力に不安があると見なされるからです。

その結果、審査が慎重になり、増額が認められにくくなる可能性があります。申し込みはできるだけ1社に絞り、間隔を空けることが大切です。

プロミスで増額ボタンが押せない・申請できないケース

プロミスでは、すべての人が自由に増額申請できるわけではありません。

条件を満たしていない場合、アプリや会員ページに増額ボタンが表示されず、申請自体ができないことがあります。

主な理由としては、利用開始からの期間が短い、返済実績が十分でない、延滞履歴があるなどが挙げられます。

また、すでに現在の収入に対して適正な利用限度額と判断されている場合も、増額対象外になることがあります。

このような場合は、まずは一定期間しっかりと返済実績を積み、利用状況を改善してから再度確認することが大切です。

プロミスで増額できる上限金額は審査と総量規制によって決まる

プロミスの限度額は、審査によって決まります。プロミスの最大限度額は800万円ですが、初回借入れでは10万〜30万円が一般的です。

そして、プロミスで増額できる金額は、審査と総量規制に基づき限度額が決定します。

審査では、年収や収入の安定性、信用情報でわかるローンやクレジットカードの利用歴、勤務先・勤続年数や年齢など、あらゆる情報をもとに、適切な限度額が決定されます。

そして、たとえ増額の審査に通過をしても、消費者金融では年収の3分の1を超える金額を貸し付けることはできません。

これは「貸金業法」という法律において定められている「総量規制」(※)というルールがあるからです。

消費者金融は総量規制を定める貸金業法に従って営業しなくてはならないため、融資を実行する際に、まずは申込者の借入額と年収の関係についてチェックします。

総量規制は、返済能力を超える借入れをしているのか否かを決める判断基準の1つとなるので、注意して借入金額を決めてください。

専門家からのコメント

総量規制とは、貸金業法で定められたルールであり、借入残高が収入の3分の1を超える場合には新たな貸付けができないというものです。

貸金業法が適用される消費者金融やクレジットカード会社は、総量規制の適用対象となります。注意すべき点として、総量規制でいう借入残高は1社ではなくすべての消費者金融からの借入れを通算して判断される点です。

したがって、1社の借入れを増やすと他社での追加借入れは難しくなる可能性があります。

プロミスの増額申込方法と手順(アプリ推奨・必要書類・在籍確認)

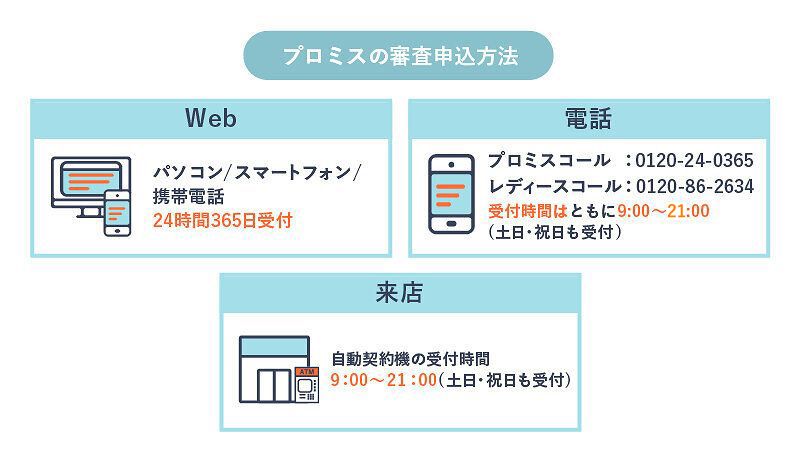

プロミスでの増額申請は、次の3つの窓口から申込むことができます。

- インターネット(プロミスインターネット会員サービス・アプリ)

- 電話(プロミスコール)

- 自動契約機

アプリからの申し込み手順

プロミスのインターネット会員サービスからは、24時間365日、いつでも増額の申し込みができます。

インターネット会員サービスか、アプリにログイン後、「限度額変更のお手続き」画面で、①希望限度額、②連絡先の電話番号などを入力して申請します。

>>プロミス公式アプリを開く

申請後、30分ほどで登録した電話番号に折り返し担当者から連絡が入ります。この電話で、申込者の現在の状況などについてヒアリングがおこなわれ、確認ができれば、その後すぐ、審査結果が伝えられます。

ただし、プロミスの増額審査は9時~21時が営業時間のため、それ以外の時間では連絡が翌営業日になってしまうので注意してください。

プロミスコール(電話)での申し込み

プロミスが推奨している方法が、プロミスコールからの増額申し込みです。

プロミスコールから問い合わせると、必要な情報の確認後、追加の書類などが必要ない状況であれば、その場で審査結果の案内をしてもらえます。

申し込みから増額の決定まで、一回のやり取りで済むので、プロミスコール(0120-24-0365)の営業時間内であれば、インターネットからの申し込みよりも、おすすめしたい方法です。

女性会員の方は、女性専用ダイヤルのレディースコール(0120-86-2634)も利用することができます。

増額申し込みの受付時間は、いずれも9時~21時です。

③プロミスの自動契約機でも増額審査OK

プロミスの公式ホームページでは申込窓口として案内されていませんが、プロミスの自動契約機からも、増額の申し込みをすることができます。

自動契約機の営業時間は、土日・祝日を含めた9時~21時です。

プロミスコールの受付時間外に急ぎで増額をしたい、という場合は自動契約機から申し込みをおこなえば、追加の審査が必要なければ即日で増額手続きを完了することができます。

ただし、自動契約機ならではのデメリットとして、ブースが限られているため、先客がいる時は待ち時間が発生することや、審査が終わるまでブース内で待つ必要があるということがあげられます。

通常、審査結果が出るまでの待ち時間は、15分~30分です。

なお、申込者の利用状況によっては、最新の収入証明書などが必要になってくる場合があります。

自動契約機を利用する場合は、無駄足にならないよう、あらかじめ最新の源泉徴収票など、審査の助けになりそうな書類も持っていくとよいでしょう。

プロミスの増額では会員ページ・アプリがおすすめ!

プロミスの増額では、会員ページ・アプリでの申し込みがおすすめです。

電話だと申し込みの時間が限られますが、会員ページ・アプリは24時間申し込み可能です。自動契約機のように順番待ちとなることもありません。

ただし、増額に申し込みはできても、増額の審査は厳しい傾向がります。必ず審査に通るとはいえません。

プロミスの増額審査に通過するのが厳しい方は、ほかの消費者金融の利用をおすすめします。

下記の消費者金融は、初回利用に限り無利息期間を設けています。プロミスで増額するよりも、利息を抑えて借入れできるため大変便利です。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短15分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

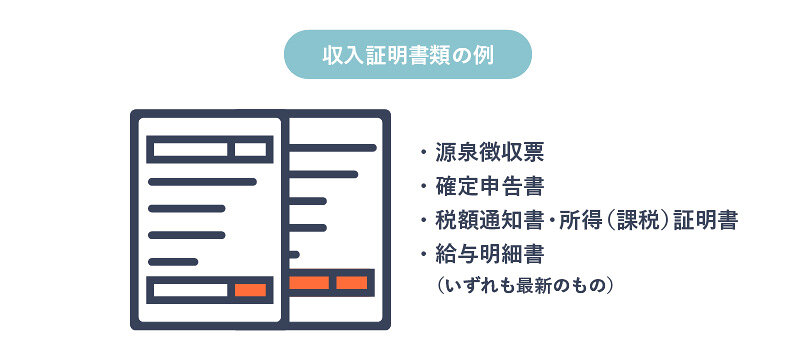

プロミスの増額審査に必要な書類(収入証明書)

プロミスで50万円超えの借入可能額を希望する場合や、ほかの消費者金融でのローンやクレジット会社でのキャッシングサービスの利用額とプロミスでの利用額の合計額が100万円を超える場合には、かならず収入証明書類の提出が必要となります。

また、プロミスのサービスを契約してから3年以上が経過している場合も、提出を求められることがあります。

収入証明書となる書類は下記を参考にしてください。

- 源泉徴収票

- 確定申告書

- 税額通知書

- 所得(課税)証明書

- 給与明細書

自動契約機で申込む場合は本人確認書類も必要となります。

インターネットや電話からの申し込みの場合でも、状況に応じて提出をお願いされることがあります。

専門家からのコメント

一定額以上の借入れの際には、ほとんどの消費者金融において収入を証明する書類の提出が求められます。

そもそも、総量規制との関係で借入残高が収入の3分の1を超えることができないため収入を確認する必要があります。

また、安定収入がある程度見込めるのであれば、お金を貸したとしても確実に返済してもらえる可能性が高まります。このため、消費者金融は融資をする際に借入れをする人の収入を確認するのです。

プロミスの増額審査で在籍確認の電話はある?

プロミスでは、原則として電話による在籍確認はおこなっていません。書類による在籍確認をおこないます。

プロミスでは、原則、電話での在籍確認は行っていません。

審査の結果により電話での確認が必要となる場合もありますが、お客さまの同意を得ずに実施することはありません。また、連絡の際は担当者の個人名でかけるため、勤務先に知られたくない方も安心して利用いただけます。不安な点があれば、事前に相談しましょう。

しかし、審査の内容によっては電話による在籍確認が必要となる場合もあります。

電話による在籍確認が不安な方は、事前にプロミスコールなどに相談しておくことをおすすめします。

プロミスの在籍確認について詳しく知りたい方は下記の記事をぜひご覧ください。

専門家からのコメント

増額申請は新たな借入れと同じなので、在籍確認も改めておこなわれます。

在籍確認とは、自己申告どおりの職場に間違いなく勤めているかを確認するための手続であり、勤務先に電話をすることにより確認されることが主流です。

ただし、最近では個人情報保護との関係で在籍確認に応じない企業も増えているため、多くの消費者金融で書類による在籍確認に対応しています。

勤務先に電話が入ることに抵抗がある場合にも、書類により在籍確認ができるか相談するとよいでしょう。

プロミスの増額審査で結果が遅い・届かない原因

プロミスの増額審査において、なかなか結果が届かない場合、以下のようなことが考えられます。

- 増額審査に時間がかかっている

- 増額審査に落ちた

それぞれ解説します。

増額審査に時間がかかっている

増額審査の結果が届かないからといって、審査に落ちたとは限りません。単に時間がかかっているだけの可能性もあります。

プロミスの増額審査は24時間申し込み可能ですが、審査対応時間は9時〜21時と決まっているためご注意ください。

早く審査結果が知りたい場合は、できるだけ早めに増額申請を行うことをおすすめします。遅い時間になると、翌日にまわされてしまう可能性があるため注意してください。

また、申込者の情報や信用情報に問題があると、審査が慎重におこなわれるため、結果が届くまでに時間がかかります。

さらに、プロミスが混み合っているケースも考えられます。特に土日祝日などは、申し込みが混み合う傾向があるため、お急ぎの方は余裕を持って申し込みをおこないましょう。

増額審査に落ちた

もちろん、増額審査に落ちてしまった可能性もあります。

確実に審査に通過したい方は、他社からの借入れ状況などを整理し、信用情報をクリアな状態に保ちましょう。

お急ぎの方は、プロミスコールに電話してみることをおすすめします。

その結果、増額審査に落ちたと分かった場合、ほかの消費者金融の利用を検討してみてください。

下記の消費者金融は、即日融資可能です。審査結果も当日中に確認できるため、大変おすすめです。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

プロミスの増額審査に落ちたときの対処法

プロミスの増額審査に落ちても、すぐに資金調達の手段がなくなるわけではありません。

ここでは、プロミスの増額審査に落ちたときに検討したい対処法を紹介します。

時間を空けて数ヶ月後に再度増額申請をする

プロミスの増額審査に落ちた場合は、数ヶ月に再度申し込むのがおすすめです。

増額審査では返済実績や収入状況が重視されるため、毎月遅れなく返済を続けることで評価が改善する可能性があります。また、収入アップや他社借入の減少も審査にプラスに働きます。

一度審査に落ちたからといって今後も通らないわけではないため、利用実績を積んでから再申請を検討しましょう。

クレジットカードのキャッシング枠を利用する

クレジットカードにキャッシング枠が付いている場合は、その枠を利用してお金を借りる方法があります。

新たな審査なしで利用できるケースが多く、ATMや振込で手軽に借入れできるのがメリットです。急ぎでお金が必要な場合にも活用しやすいでしょう。

ただし、金利はカードローンと同程度かそれ以上になることもあるため、利用前に確認しておくことが大切です。

他社のカードローンへの申し込みを検討する

追加で借入れが必要な場合は、他社のカードローンを検討するのも一つの方法です。

特に大手消費者金融では、初回利用者向けの無利息サービスを用意している場合があり、利息負担を抑えながら借入れできます。

以下の消費者金融は、初回利用に方に向けて無利息期間を設けています。ぜひ、合わせて検討してみてください。

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

プロミスの増額後の返済額はどう変わる?シミュレーション

増額によって借入残高が増えた場合、毎月の返済額は以下のように変化します(金利17.8%の場合の目安)。

| 借入残高 | 毎月の返済額 | 返済回数 | 総返済額 |

|---|---|---|---|

| 10万円 | 4,000円 | 32回 | 約12.7万円 |

| 30万円 | 11,000円 | 32回 | 約38.3万円 |

| 50万円 | 13,000円 | 51回 | 約66.1万円 |

プロミスの増額審査に落ちたときの対処法

プロミスの増額審査に落ちてしまったときの対処法について解説します。

増額審査に落ちた場合は、「半年ほど時間を空ける」か「他社借入れを検討する」が解決方法です。

それぞれ詳しく解説していきます。

半年ほど期間を空けて実績を作ってから再申請する

増額審査に落ちた場合、再度申し込みするまでには、約半年ほど間隔を空けるのがおすすめです。

信用情報には申し込み履歴が約6ヶ月間残るため、その期間中は審査に通りにくくなる可能性があります。記録が残っていると、信用面での評価が下がりやすいからです。

増額の申し込み自体はすぐに行えますが、短期間で再申し込みしても審査に通る可能性は低めです。

そのため、時間を空けてから再度申し込みを行い、その間は延滞せず返済実績を積むことが重要です。他社の借入でも同様に、信用を積み重ねる意識が大切です。

他社のカードローン(無利息期間あり)を利用する

増額審査に通らない場合、他社での新規契約なら審査に通る可能性があります。

初回契約なら無利息期間も利用できてお得です。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

プロミスの限度額増額に関するよくある質問

増額申請で留意しておきたいポイントは以下の5つです。

- 増額申請をしても希望額がとおるとは限らない

- 増額審査に落ちると限度額減額などの可能性もある

- 申請期間中はプロミスから新たな借入れができない

- 他社でのカードローン利用に影響を及ぼすことも

- 増額審査に落ちてもすぐに再度の申し込みをしてはいけない

プロミスの増額審査の結果がこない時は?

それでも確認できない場合は、プロミスコール(0120-24-0365)へ問い合わせるのがおすすめです。

審査が長引いているほか、案内メールが迷惑メールフォルダに振り分けられている可能性も考えられます。

プロミスの審査に落ちたら連絡はくる?

申し込みから最短3分〜数時間程度で連絡がくることが多く、遅くとも翌日中には結果が案内されるケースが一般的です。

また、審査状況はアプリやWebの会員ページからも確認できます。連絡が来ない場合は、迷惑メールフォルダに振り分けられていないかも確認してみましょう。

プロミスで2回目の増額はできる?

ただし、下記条件に該当する場合、収入証明書類が必要になるため、予め用意しておきましょう。

・希望の借入限度額が50万円を超える場合

・希望の借入限度額と他社からの借入金額の合計が100万円を超える場合

限度額が上がれば上がるほど、返済履歴や収入などを厳しく審査する可能性が高いため、リスクも考慮した上で申込んでください。

プロミスの増額審査の確認事項は何を聞かれるの?

・あなたの勤務先や年収、住まい、連絡先などに変更はないか

・家族構成に変わりはないか

上記のようなことが基本的に確認されるため、変更部分がない場合は以前と何も変わってない旨を伝えましょう。

まとめ:プロミスの増額は実績作りとタイミングが重要

今回は、プロミスの増額についてご説明しました。

増額審査は、初回の契約時以上に審査のハードルが高い傾向あります。

プロミスで増額を希望する場合は、まずはプロミスコールに問い合わせ、増額の可能性などを十分に確認した上で申込むことをおすすめします。

また、プロミスで増額が厳しそうな場合は、ほかの消費者金融の利用をおすすめします。

即日で融資が受けられる上に、初回利用の方には無利息期間が適用されるなど、お得なメリットがあるため大変便利です。ぜひ、検討されてみてはいかがでしょうか。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | 申込み後最短15秒 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

専門家からの一言

プロミスなど消費者金融に利用限度額の増額申請をすることは、新たに借入れをすることと基本的に同じです。

このため、改めて審査がされることになり、増額申請をする時点での収入や他社も含めた借入れの状況などによって増額が認められるかは変わってきます。

借入額を増やすことは、当然ですがその後の返済額の増加につながります。このため、収入から生活費などの支出を差し引いた上で、返済していくことができるかシミュレーションしておくことが大切です。

松浦綜合法律事務所代表。京都大学法学部、一橋大学法科大学院出身。企業法務系の法律事務所のパラリーガル(法律事務補助)として主にIT業界を担当した後、ロースクールに進学しました。弁護士資格取得後は法律事務所や不動産会社の法務部門に所属した経験もあります。法律事務所に在籍していた頃はちょうど東日本大震災後の不景気で、個人や事業者の方から銀行や消費者金融からの借金、クレジットカード利用に関するご相談を多くお受けする機会がありました。不動産会社の法務部に転じてからは、不動産購入時のローンや機関投資家の不動産投資におけるファイナンスに携わっていたため金融の仕組みについては人一倍興味があります。現在、不動産やIT分野を中心として、トラブル対応・新規事業に関する適法性検討・契約交渉に関するご相談などに取り組んでいます。その他、借金や資金繰りにお困りの個人や事業者の方からのご相談もお受けしております。休みの日は、たいてい近所の大きな公園で子供と遊んでいます。

編集者・SEOライター。カードローンやクレジットカードの記事を中心に、読者の検索意図に寄り添ったコンテンツを制作しています。愛用カードはdカードとアメリカン・エキスプレス・カード。実体験をもとに、ユーザー目線でわかりやすく信頼できる情報を発信しています。お金の不安を減らし、自分に合った選択ができる記事づくりを心がけています。