PR

PR

プロミスの金利は高い?金利を引き下げるコツや利息の計算方法、返済シミュレーションを解説

プロミスの金利は、実質年率で2.5%〜18.0%でほかの大手消費者金融の金利と比べると、上限金利が低くなっています。

本記事では、プロミスの金利と大手消費者金融カードローンの金利を一覧表で比較。

さらに、金利の計算方法や金利を引き下げる方法、返済シミュレーションまで、プロミスの金利にまつわる情報を徹底解説。

また、プロミスは最短3分で即日融資可能です。急ぎで融資を受けたい方、金利を低く抑えたい方にはおすすめの消費者金融です。

記事内では、初心者向けの金利に関わる用語についての解説も入れておりますので、ぜひご覧ください。

- プロミスの金利は年2.5%〜18.0%で、他の大手消費者金融と比べると上限金利が低い

- 金利は借入限度額によって決定され、初回利用時は上限金利が適用されやすい

- 利息の計算式は「最終残高の累計額×年利率÷365日×利用日数」

- 金利を引き下げるには、限度額を引き上げる増額審査を受けるのが最も効果的

- 初回利用者は30日間の無利息サービスを利用でき、早期完済すれば利息を抑えられる

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

お金や時間の悩みをなくして自分らしく生きる人を増やしたいという想いから、保険や金融商品の販売をせずに個別の家計相談を行う。コラム執筆や監修、お金と時間の教養講座にも力を入れて活動。得意分野は教育費・資産運用・住宅費・保険・女性のキャリア相談。独立前は損害保険会社で全国を転勤しながら15年間勤務。転勤や単身赴任、子育てをしながら働いてきた経験から、ライフスタイルに変化の多い家庭や女性のキャリア相談も行う。2児の母でもある。

プロミスの金利と他社カードローンの金利を一覧で比較

プロミスの金利は低いと評価されている消費者金融です。

では、具体的にどれくらい低いのかほかの大手消費者金融のアイフル、アコム、レイク、SMBCモビットと比較をしてみました。

ぜひ比べて参考にしてください。

|

|

|

|

|

|

| 無利息 期間 |

初回借入翌日から30日

|

初めてなら最大30日間利息0円

|

ご契約の翌日から30日間は金利0円(※)

|

なし

|

| 審査時間 | 最短3分 | 最短9分 | 最短20分(※) | 最短15分 |

| 実質年率 | 年2.50〜18.00% | 年3.00〜18.00% | 年2.40〜17.90% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 |

プロミスはほかの消費者金融と比べると金利が低い

プロミスの金利は実質年率で2.5%〜18.0%です。この金利は、ほかの大手消費者金融の金利と比べると上限金利が低くなっています。

上限金利とは、金利の最も高いパーセンテージのことです。プロミスの場合、18.0%が上限金利となります。逆に金利の最も低いパーセンテージである2.5%は、下限金利と呼ばれます。

ではこの金利は具体的にどのくらい低いのでしょうか。プロミスと肩を並べる大手消費者金融の金利を一覧で比較してみました。

| 消費者金融 | 金利(実質年率) |

|---|---|

| プロミス | 2.5%〜18.0% |

|

アイフル |

3.0%~18.0% |

| アコム | 2.4%~17.9% |

| レイク | 4.5%~18.0% |

| SMBCモビット | 3.0%~18.0% |

なお、新規でカードローンを利用する際は借入可能な上限額が低めに設定されることも多く、上限金利が適用されることがほとんどです。

最初から金利を引き下げることはできないため、カードローンの金利を比較するときは、上限金利に注目しましょう。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

消費者金融カードローンの金利よりも低金利な銀行カードローン

では、消費者金融ではなく、銀行カードローンの金利とプロミスのカードローンの金利を比べてみるとどうなのでしょうか。大手銀行カードローンの金利を一覧で比較してみました。

| カードローン | 金利(実質年率) |

|---|---|

| プロミス | 2.5%〜18.0% |

| 三菱UFJ銀行カードローン(バンクイック) | 1.8%~14.6% |

| みずほ銀行カードローン | 2.0%~14.0% |

| 三井住友銀行 カードローン | 1.5%~14.5% |

| 楽天銀行スーパーローン | 1.9%~14.5% |

| オリックス銀行カードローン | 1.7%~17.8% |

こちらでも上限金利を比べてみましょう。

そうすると、プロミスの上限金利はオリックス銀行カードローンの上限金利と同じではあるものの、ほかの銀行カードローンに比べてプロミスの金利は高いことが分かります。

なかでも上限金利が低いのは、みずほ銀行カードローンの年14.0%。3大メガバンクの一つであるみずほ銀行が展開しているので、店舗数が多い点や利便性の高さが特筆すべきポイントです。

しかし、金利が低いからといって銀行カードローンを利用するのが最適、ということでもありません。

なぜなら、銀行カードローンは即日融資には対応していませんし、消費者金融よりも審査が厳しくなる可能性があります。

プロミスは銀行カードローンより金利は高いですが、即日融資に対応している、審査が柔軟な傾向があるなどのメリットがあります。

そのため、低金利に徹底的にこだわるのなら銀行カードローン、即日融資の有無や審査の難易度が気になるならプロミスのカードローン、というように使い分けるとよいでしょう。

また、30日間金利が適用されない無利息サービスを利用すれば、返済計画によっては金利の高いプロミスのほうがお得になる可能性も十分にあります。

早期返済できそうな方は、金利が適用されない無利息サービスで利息を抑えるのも一つの方法です。

専門家からのコメント

銀行カードローンは消費者金融よりも上限金利が低く設定されている傾向にあります。

銀行カードローンは保証会社が保証業務をおこなっているため、保証会社が利用者を審査した上で保証人の代わりをするためです。

これに対し消費者金融には保証会社がありません。

消費者金融は自社で審査・保障業務をおこなっており、万が一貸し倒れとなった場合のリスクも自社で負うことになるため金利が高い傾向にあると考えられます。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

上限金利が会社によって大きく異なる信販系カードローン

カードローンというと、消費者金融や銀行をイメージする方が多いと思いますが、クレジットカードを発行しているカード会社もカードローンを取り扱っており、一般的に「信販系カードローン」といわれています。

プロミスの金利と大手カード会社が提供しているカードローンの金利を比較してみました。

| カードローン | 金利(実質年率) |

|---|---|

| プロミス | 2.5%〜18.0% |

| JCB CARD LOAN FAITH | 4.40%~12.50% |

| オリコ CREST | 4.5%~18.0% |

| 三菱UFJニコス ローンカード | 6.0%~17.6% |

| クレディセゾン マネーカード | 15.0%(100万円コース新規入会の場合) |

信販系カードローンは、銀行カードローン並みに金利が低く設定されているものもあれば消費者金融と同程度の金利となるものもあり、上限金利は会社によって大きく異なるのが特徴です。

例えばオリコ CRESTの上限金利は消費者金融の上限金利と同程度ですが、JCB CARD LOAN FAITHの上限金利は、銀行カードローンの上限金利より低く設定されています。

なお、信販系カードローンは即日審査に対応していても、即日融資には対応していないケースが多いです。

そのため、低い金利ではなく即日融資を希望するのであれば大手消費者金融のカードローンがおすすめです。

なかでもプロミスは、最短3分で即日融資可能。急ぎでお金が必要な方にはおすすめの消費者金融です。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスの金利(利率)はどう決まる?

お金を借りる場合に最も気になることが利息ではないでしょうか。利息の計算には、金利が関係し、借入金額、返済額、返済期間が同じであれば金利が低いほど利息の負担が少なくなります。

プロミスの金利は2.5%〜18.0%ですが、前述しているように、新規でカードローンを利用する場合は、基本的に上限金利が適用されるため、18.0%と考えておくのが無難です。

ただし、金利の上限は、利息制限法という法律によって以下のように定められています。

| 借入金額 | 金利の上限 |

|---|---|

| 10万円未満 | 20% |

| 10万円~100万円未満 | 18% |

| 100万円以上 | 15% |

借入金額に応じて、上限金利が決められています。上記で紹介した会社の上限金利ではありませんでしたが、中小消費者金融のカードローンでは、上限金利が20%のところもあります。

10万円未満の借入れの場合、金利20%までは法律的に問題がありません。プロミスの上限金利が17.8%というのは良心的であると考えられるのではないでしょうか。

また、プロミスのカードローンを初めて利用する方でも、100万円以上の借入れをおこなう方に関しては金利が引き下げられ、15.0%以下の金利で借入れできるので覚えておきましょう。

ただし、新規で100万円以上の借入れを申し込んでも必ず借りられるとは限らず、借入上限が少し引き下げられることもある点は頭に入れておく必要があります。

プロミスの利息の計算方法

プロミスを含めて、カードローンの金利は年利で表示されているのが一般的です。ただし、実際の利息は日割り単位で発生し、以下のように計算するので、覚えておきましょう。

利息=借入金額×金利(実質年率)÷365日(うるう年は366日)×利用日数

つまり、利息の計算は、1年間に支払う利息金額をもとにして1日単位の利息を算出し、利用日数に応じて変化するということです。

利息は金利が高くなるほど負担が大きくなりますが、利用日数が長くなる場合も支払う利息が多くなるので、注意してください。

【利息計算例】10万円借りた場合(金利17.8%)

具体例として、プロミスで10万円借りた場合の利息の計算を紹介します。金利17.8%で10万円を借りて、1ヶ月(30日)後に返済した場合の利息は以下の計算です。

100,000円×0.178÷365日×30日=1,463.0137

利息の計算では、小数点以下を切り捨てるため、上記の金利と日数で借入れした場合の利息は「1,463円」になります。

なお、利息の計算は、1回で返済する場合にはそれほど難しくありませんが、数回に分けて返済する場合は、その都度計算をしなければいけないので注意しましょう。

例えば金利17.8%で10万円を借りて、毎月5万円ずつ返済した場合は、以下のように利息の計算を3回行います。なお、下の計算式では、1ヶ月が30日の月が2回と31日の月が1回であることを仮定しています。

|

回数 |

計算式 | 利息 | 残高 |

|---|---|---|---|

| 1回目 | 100,000円×0.178÷365日×30日 | 1,463円 | 51,463円 |

| 2回目 | 51,463円×0.178÷365日×31日 | 778円 | 2,241円 |

| 3回目 | 2,241円×0.178÷365日×30日 | 32円 | 0円 |

10万円を5万円ずつ返済した場合、利息の総額は「2,273円」です。このように、返済回数が多くなるほど利息の計算は複雑になります。

金利から試算!実際に支払う利息額の早見表

プロミスのシミュレーションを利用した具体的な金額をいくつか紹介しましたが、人によっては最低返済額のみで返済を予定しているという方もいるでしょう。

そこで、ここでは「プロミスから5万~150万円を借入れして最低返済額のみで完済する」という設定で、実際に適用される金利とどのくらいの利息が発生するのかを紹介します。自分の借入金額に近いものを参考にしてみてください。

| 借入金額 | 金利(実質年率) | 返済期間 | 利息総額 |

|---|---|---|---|

|

5万円 |

17.8% | 32ヶ月 | 12,923円 |

| 10万円 | 17.8% | 32ヶ月 | 25,864円 |

| 20万円 | 17.8% | 32ヶ月 | 51,743円 |

| 30万円 | 17.8% | 36ヶ月 | 87,289円 |

| 40万円 | 17.8% | 53ヶ月 | 179,111円 |

| 50万円 | 17.8% | 58ヶ月 | 246,160円 |

| 60万円 | 17.8% | 56ヶ月 | 282,859円 |

| 70万円 | 17.8% | 59ヶ月 | 351,341円 |

| 80万円 | 17.8% | 57ヶ月 | 387,442円 |

| 90万円 | 17.8% | 59ヶ月 | 456,640円 |

| 100万円 | 15.0% | 53ヶ月 | 371,743円 |

| 150万円 | 15.0% | 79ヶ月 | 868,611円 |

上記の表を見て、多くの方は「思ってたよりプロミスの利息(金利)って高いな…」と感じたのではないでしょうか。

例えば、プロミスから金利17.8%で借りた50万円を、最低返済額で完済した場合にかかる利息は246,160円。借入額の半分くらいの金額が利息としてかかってしまいます。

しかし、これはあくまでプロミスからの借入れを、最低返済額で完済した場合の話です。

前述しているように、金利を引き下げたり、最低返済額以上の金額をプロミスに返済して早めの完済を目指すことで、利息(金利)の負担は減らすことができます。

返済期間を短縮すれば利息(金利)を抑えられる

そもそも利息は、金利の引き下げ交渉をして低くなっていたとしても、返済期間が伸びれば金額が膨らんでいきます。反対にいえば、金利が高くても返済期間を短くすることで、支払う利息も安く済み、結果的に返済の負担も軽減されるのです。

例えば、プロミスから10万円、50万円、100万円を借りて1ヶ月で完済したとしましょう。その場合にかかる適用金利と利息、最低返済額で完済した場合の利息を比較すると以下のようになります。

| 借入金額 | 金利(実質年率) | 利息総額 | 利息総額(最低返済額で完済した場合) |

|---|---|---|---|

| 10万円 | 17.8% | 1,463円 | 25,864円 |

| 50万円 | 17.8% | 7,315円 | 246,160円 |

| 100万円 | 15.0% | 12,328円 | 371,743円 |

最低返済額で完済した場合と比較すると、プロミスに支払う利息は大きく変わることが分かりますね。

例えばプロミスから金利15%で借りた100万円を1ヶ月で完済した場合は、最低返済額で完済した場合と比べて35万円ほど安くなります。

このように、適用金利に関係なく返済をする期間が短ければ、その分プロミスに支払う利息を減らすことが可能です。金利の引き下げや低い金利で借りることを目指すよりも、なるべく短期間での完済を目指すとよいでしょう。

プロミスの返済についてさらに詳しく知りたい方は以下の記事もご覧ください。

専門家からのコメント

初回利用の場合、30日間分が無利息のキャンペーンもおこなわれているため、短期間で返済できる場合には銀行カードローンよりも利息を抑えることも可能です。

上記のとおり、利用が長期間になる場合、毎月最低返済額で返済していると利息(金利)の負担が大きくなり、総返済額が増えます。

利用する際は計画立てるのはもちろん、ボーナスなどでまとまったお金が入った際には可能な限り一括返済しましょう。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスの金利はどれくらい?マネ会に寄せられた口コミ

実際にプロミスを利用した方に、金利はどれくらいだったのか調査をしました。

プロミスの利用を検討されている方は、下記の口コミを参考にしてください。

はじめて利用する場合や、借入額が少ない場合は原則最高金利が適用されます。

プロミスの最高金利は、17.8%です。上記の方は、無理なく返済プランを組めて利用できたという口コミでした。

借入前に消費者金融の他者との比較をしましたがプロミスが1番上限金利が安かったです。毎月の負担からいくと殆どかわりませんが、気持ちの上で安心が少しありました。 利用方法と返済プランを明確にして無理なく自己管理を徹底すればメリットである利便性を最大限に活かせると感じました。

実際にほかの消費者金融と金利を比較した方からも、「プロミスが上限金利が一番安い」という口コミが寄せられました。

消費者金融のなかでも上限金利を抑えて利用したい方は、上限金利の低いプロミスのカードローンを検討しましょう。

最初にインターネットでプロミスからお金を借りることができるのを知り、詳しく調べるためにいろいろ見ていると検索の中に金利をシミュレーションで調べることができるというのがあり、それを使って一度計算をしてみました。

返済が不安な方はプロミスの「ご返済シミュレーション」のサービスを利用してみてください。

返済回数や月々の返済金額を簡易的に算出することができます。

また、審査などに不安がある方は、本審査の前に借入可能か簡易的に診断する「お借入シミュレーション」のサービスも提供しています。

ぜひ合わせて利用してみてください。

プロミスの金利を引き下げる方法

プロミスでは結論、金利を引き下げることは可能です。

ただし、最初から金利を引き下げることはできず、プロミスと信頼関係を築くことが必要です。

そのうえで、増額申請や交渉をすることで金利の引き下げが実現します。具体的に金利を引き下げるにはどうしたらよいのかを以下で解説します。

消費者金融会社特有の審査スピードは他の消費者金融会社と比べても引けをとらないスピード感で審査を行ってくれます。金利についても多くの消費者金融会社が最大18.0%とうたっている中にあって、プロミスの最大17.8%という金利はとても魅力的です。

金利を引き下げたいなら増額審査を受ける

増額審査をすることで、適用金利を引き下げられる場合があります。しかし、増額して金利を引き下げるには再び審査にとおらなければなりません。

返済期日や返済額をしっかりと守った実績が重要になります。また、収入が上がっているか、他社で借入れしていないかなども金利を引き下げるポイントになることがあります。

返済能力が高く、しっかりと期日を守る顧客は優良と判断され、金利が引き下げられ、大きい額を貸してもらえるようになることがあります。

金利を引き下げて利息を減らしたい方は、まずはしっかりと期日を守って返済するようにしましょう。

年収が下がっている場合や返済の遅延を複数回している場合は、金利が引き下がるどころか、利用限度額の減額もあり得るので注意が必要です。

プロミスコールで金利の引き下げの交渉をする

金利を引き下げたい場合、プロミスの電話窓口である「プロミスコール」にて、金利の引き下げが可能か交渉してみましょう。

信頼を築き、優良顧客である場合は、金利の引き下げが期待できます。しかし、増額して金利を引き下げる方法と違って、増額せずに金利を引き下げる方法は成功する確率は低いことが考えられます。

プロミスコールで、金利引き下げの交渉をしてみてもうまくいかない場合は、増額申請を検討しましょう。

プロミスの利息を抑えるコツ

プロミスの上限金利はほかの大手消費者金融の上限金利と比べると低金利ではありますが、利息が発生する以上はそれなりに負担が生じます。プロミスなどの金融機関から借入れをするなら、たとえ金利の引き下げが可能だとしても利息の支払いは避けてとおることはできません。

しかし、プロミスの利息の支払いは、あなたの工夫次第で減らすことが可能です。

以下ではプロミスの利息を抑える方法を紹介するので、「プロミスの返済の負担を減らしたい…」という方はぜひ参考にしてみてください。

- 無利息サービスで金利なし利息を0円に!

- 金利が高いなら任意返済・一括返済で早期完済を目指す!

それぞれのコツについて、下記で順番に解説していきます。

①無利息サービスで金利なし利息を0円に!

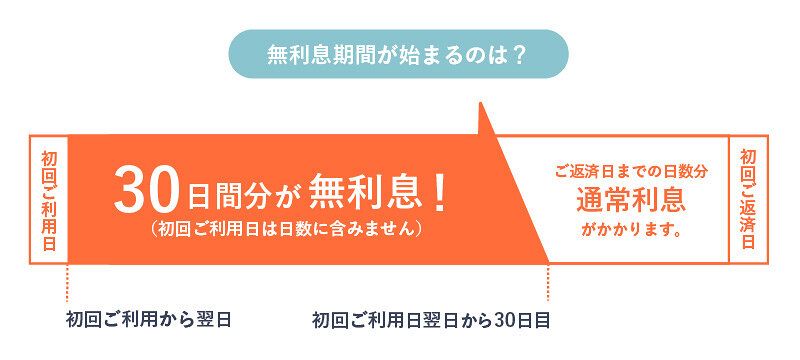

プロミスでは金利が適用されない「30日間無利息サービス」というサービスを提供しています。

このサービスは、初回借入日の翌日から30日間無利息でプロミスを利用できるというもの。30日間という期間に限られますが、その期間はなんと金利が適用されず「利息0円」で借りることが可能です。

先述のように、金利を引き下げたいとお考えの方は、この期間で返済してしまうのもひとつの手です。金利を引き下げるどころか、金利が適用されません。

ただし、誰でも利用できるわけではありません。プロミスの30日間金利が適用されない「無利息サービス」を利用するためには、以下の3つの条件を満たしている必要があります。

- プロミスとの契約が初めてである

- メールアドレスを登録している

- 書面の受取方法で「プロミスのホームページにて書面(Web明細)を確認」を選択している

金利が適用されない「無利息サービス」を利用できるのは、プロミスと初めて契約する方に限られます。また、メールアドレスの登録と、Web明細の利用を選択する必要がある点に注意しましょう。

「30日間だけ金利が適用されない」と聞くと、「結局多くの利息を支払うことになるのでは?」と不安を感じる方もいることでしょう。

たしかに、無利息期間が過ぎたあとで長期返済を続けていると、金利が適用されて利息は増えていきます。しかし、短期返済を目指すことで、格段に利息(金利)を抑えてお得に完済することは可能です。

もしも無利息期間中に完済することができれば、金利が適用されず、完全に利息0円でお金を借りることができます。

また、借入れから2ヶ月後に完済できた場合でも、支払う利息は無利息期間を差し引いた1ヶ月分のみでOK。金利が適用されない、お得な無利息サービスは、初めてプロミスのカードローンを利用する方だけの特別なメリットです。

プロミスの無利息サービス(金利なし)の特長は「無利息期間の起算日」にある

金利が適用されない無利息サービスは、プロミス以外の消費者金融でも提供しています。

ただ、その多くは無利息期間の発生する初日を「契約日の翌日」に設定しているケースがほとんどです。一方、プロミスは無利息期間の発生初日を「初回借入日の翌日」にしているところに大きな違いがあります。

例えば、契約日の翌日の場合、契約をしたらすぐに借りないと無利息期間がどんどん減っていきます。いざというときの備えとして、申込みをしてすぐに借入れをしない場合だと、利用しないうちに無利息の特典がなくなるといったこともありえます。

しかし、プロミスでは契約後にすぐ借入れをしなくても無利息期間が減ることはないので、必要なときに活かすことができます。これはプロミスならではの大きなメリットだといえるでしょう。

②金利が高いなら任意返済・一括返済で早期完済を目指す!

利息の支払いというのは、借入期間が短くなるほど減っていきます。

例えば、金利17.8%で10万円をプロミスから借りて最低返済額で完済したときの利息は25,864円ですが、1ヶ月で返済した場合の利息は1,463円と、最低返済額のみの返済ケースと比較すると著しく低額です。

このように、プロミスでの借入れを短期間で完済できれば、その分利息(金利)の負担も大幅に減らすことができます。経済的に余裕がある際は、任意返済や一括返済をして早めの完済を目指すようにしましょう。

前述したように、金利引き下げもひとつの手ですが、金利を引き下げることよりも返済期間を短くする方が、利息(金利)の負担を抑えるには効果的です。

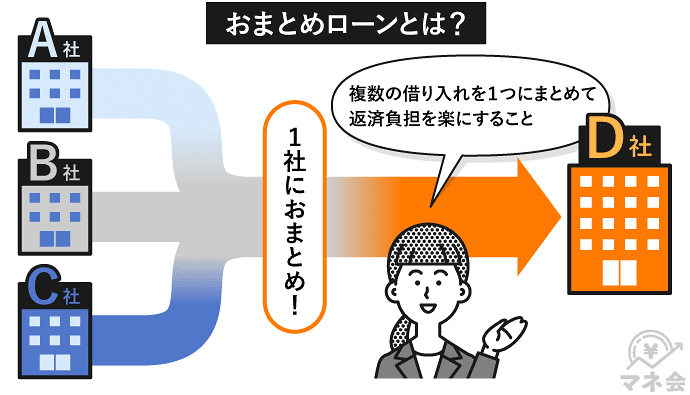

③おまとめローンで利息の負担が軽減できる場合もある

おまとめローンとは、カードローンやクレジットカードのリボ払いなど、複数社からの借金を1つにまとめる商品のことです。

複数社から借入れをおこなっており毎月の返済が苦しい方は、おまとめローンの利用により返済の負担が楽になる可能性があります。

借入総額が100万円を超える場合、法律により金利を15%まで引き下げなければなりません(※1)。

他社からの借入を合算することで総借入額が大きくなれば、金利が下がる仕組みです。

また、おまとめローンは一般的なカードローンと異なり、貸金業法の総量規制(※2)が適用されません。

注意点として、おまとめローンはあくまでも返済を楽にするための商品です。おまとめローンを利用すれば、総量規制を超えていても新規で借入れがおこなえるわけではないので注意してください。

さらにおまとめローンは、債務者を対象としているため、一般的なカードローンと比較して審査にとおりやすい傾向にあることもメリットです。

プロミスのおまとめローンは、借金を一本化する際に他社解約が不要です。

万が一に備えて既存ローンを残しておきたい方でも、安心して利用できます。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

(※2)出典:お借入れは年収の3分の1までです/日本貸金業協会

プロミスの金利まとめ

ここまでプロミスのカードローンの金利は高いのか、他社との金利比較、金利の決まり方、金利の引き下げは可能なのかについて解説しました。

適用金利や返済期間から、実際に支払う利息、返済総額を計算する方法についても理解していただけたかと思います。

また、プロミスの利息(金利)を抑える方法をご紹介してきましたが、結局のところ、どれが一番効果的なのでしょうか?

利用状況によって変わってきますが、どなたにも実践できるものとしておすすめしたいのは、30日間金利が適用されない「プロミスの無利息サービス」の利用です。また、金利を引き下げるよりも現実的な「任意返済・一括返済」もトータルの返済額を減らすのに効果的といえるでしょう。

プロミスなどのカードローンを長く利用するなら、金利とうまく付き合っていくことが大切です。事前に返済額のシミュレーションを活用して、計画的に利用することを心がけましょう。

プロミスの利用を検討している方で、「プロミスの金利は高いのか?」、「金利引き下げは可能なのか?」といった疑問をお持ちの方にこの記事が役に立ちましたら幸いです。

<参考>

・プロミス公式「ご返済シミュレーション」

専門家からの一言

カードローンを利用する際に、無利息サービスや任意返済・一括返済を利用することにより利息(金利)の負担を軽減することはできます。

ただし、利用の際は無理のない返済計画をきちんと立てることが必要です。

お金を借りるということは必ず金利が適用され、利息や手数料がかかります。お金が足りなくなることが多い人は家計の見直しが必要です。

お金を借りるという選択肢だけでなく、節約する、不用品を売却する、副収入を増やすなど検討してみましょう。

会計コンサルタントを経て、2017年よりライター・編集者として活動中。 得意なテーマは金融・ビジネスで、マネ会ではカードローン記事の執筆・編集を担当している。本を読むことが好きで、年間の読書量は100冊以上。 保有クレカはエムアイカード。使いすぎ防止で三菱UFJ-VISAデビットを愛用していたが、増税を契機にスマホ決済アプリへの関心を高め、現在は楽天Payを中心にLINE Pay・PayPay・d払い・メルペイを使い分けている。