PR

PR

アイフル・アコム・プロミスはどれがいい?金利や審査の違いを比較して選び方を解説

本記事では、アイフル・アコム・プロミスを徹底比較します。

これらの消費者金融カードローンは、いずれも当日の融資に対応しており、急ぎでお金を借りたい方に適しています。

それぞれの違いを、以下の表をご確認ください。

| 比較項目 | アイフル | アコム | プロミス |

| 融資スピード | 最短14分 | 最短20分 | 最短3分 |

| 金利(年率) | 3.0〜18.0% | 2.4〜17.9% | 2.5〜18.0% |

| 無利息期間 | 契約翌日から30日間 | 借入れ翌日から30日間 | |

| 在籍確認 | 原則電話なし | ||

| 向いている人 | バレにくさ重視の人 | 審査通過率を重視したい人 | とにかく急ぎで借りたい人 |

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

| 審査時間 | 最短14分 | 最短20分(※) | 最短3分 |

| 実質年率 | 年3.00〜18.00% | 年2.40〜17.90% | 年2.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 |

本記事では、3社の金利や審査スピード、サービス内容を11項目で詳しく解説し、それぞれの特徴をわかりやすくまとめました。

3社それぞれの特徴をわかりやすく比較していますので、自分にぴったりの選択肢を見つけてください。

アイフル・アコム・プロミスはどれがいい?タイプ別早見表

アイフル・アコム・プロミスは、いずれも大手消費者金融として高い人気がありますが、それぞれ強みが異なります。

周囲に知られずに借りたい方は電話連絡なしで契約した人が99.1%(※1)のアイフル、審査に不安がある方は成約率42.0%(※2)のアコム。

そして、無利息期間を無駄なく活用したい方は初回借入日の翌日から30日間無利息のプロミスがおすすめです。

(※2)出典:2024年3月期決算DATA BOOK/アコム

アイフルは99.7%が電話連絡なし!バレたくない方におすすめ

アコムは大手ならではの実績で審査が不安な方におすすめ

プロミスは最短3分のスピード融資ですぐ借りたい方におすすめ

アイフル・アコム・プロミスの違いを9項目で一覧表比較

アイフル・アコム・プロミスのスペックを比較します。

アイフル・アコム・プロミスの3社を比較する際には、金利や審査スピード、サービス内容など、さまざまなポイントを考慮することが大切です。

3社それぞれの強みを理解し、自分の目的や状況に合わせた選択をすることで、計画的にお金を借りることができるでしょう。

利用者数と新規申込数は最大手のアコムが最多

「みんなが使っているカードローンを選びたい」という方には、業界最大手のアコムがおすすめです。

アコムの利用者数は約180万人(※)に達しており、最大手であることの安心感から多くの人に選ばれている実績があります。

初めての方でも安心して利用できるサポート体制が整っている点が、多くの支持を集める理由です。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認一切なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

融資スピードは最短3分のプロミスが最速

| 消費者金融名 | 融資スピード | 審査対応時間 |

|---|---|---|

| アコム | 最短20分(※) | 9時〜21時 |

| アイフル | 最短14分 | 9時〜21時 |

| プロミス | 最短3分 | 9時〜21時 |

審査スピードは、アイフルは最短14分、アコムは最短20分(※)、プロミスは最短3分で融資可能です。

プロミスがもっとも早く融資を受けられます。原則24時間最短10秒で振込融資も可能です。

急ぎの方は、平日20時頃までにWebから申込むことで、即日融資の可能性が高まります。

そして、3社ともにインターネットによる申込受付時間は24時間可能です。

しかし、審査対応時間は限られているため、即日融資を受けたい方は、申込み時間に注意しましょう。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

金利・利息の抑えやすさ

アイフル・アコム・プロミスの金利は、いずれも年17.90〜18.0%程度が上限金利となっており、大きな差はありません。

特に、初めて利用する方や借入額が少ない方は、上限金利が適用されるケースが一般的です。

一方、年2〜3%台の下限金利は、高額な利用限度額が設定された方などに適用されるため、実際に適用される機会は多くありません。

そのため、3社を比較する際は金利だけで判断するのではなく、無利息期間の有無や適用条件、融資スピードなども含めて総合的に選ぶことが大切です。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

| 審査時間 | 最短14分 | 最短20分(※) | 最短3分 |

| 実質年率 | 年3.00〜18.00% | 年2.40〜17.90% | 年2.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 |

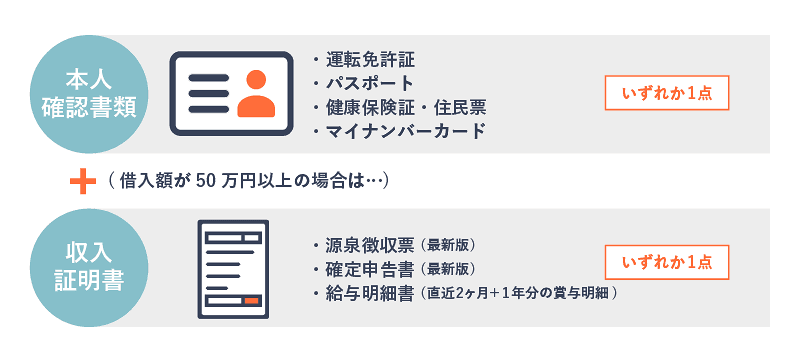

在籍確認と郵送物は原則なしでバレにくい

アイフル・アコム・プロミスは、いずれも原則として勤務先への在籍確認の電話を行っていません。

勤務状況は、給与明細書や社員証などの書類で確認するのが一般的です。

また、3社ともWeb完結に対応しており、郵送物なしで契約できるため、家族や同居人に知られずに利用しやすいのが特徴です。周囲にバレるリスクをできるだけ抑えたい方に向いています。

なかでもアイフルとプロミスは、スマホアプリの使いやすさに定評があり、カードレスで借入・返済まで完結できます。

なお、在籍確認の代替として認められる勤務先の証明書類には、以下のようなものがあります。

- 社員証

- 給与明細書

- 社会保険証(社名入り)

- 雇用契約書

- 源泉徴収票

社名が印刷された公的書類を提出することで、実際に勤務している事実を証明できます。

ちなみに、上記のなかで1つ用意すればいいということではなく、本人確認書類と収入証明書類は別々で必要となります。

社員証・社会保険証・雇用契約書は本人確認書類であり、給与明細書・源泉徴収票は収入証明書に該当します。

保険証などの本人確認書類のみでは審査を通過できませんので、ご注意ください。

審査通過率は公表データ上アコムがやや優勢

成約率とは、申込みから契約まで至った方の割合です。

2024年3月の新規成約率をみると、アコムが高い傾向にあります。

しかし、この数字は、審査に通過しやすいと断定できるものではありません。各社とも厳格な審査をおこなっており、「成約率が高い=審査が甘い」わけではない点にご注意ください。

| 消費者金融 | 審査成約率 |

|---|---|

|

アイフル |

30.6%(※1) |

| アコム | 42.0%(※2) |

| プロミス | 37.3%(※3) |

各消費者金融のHPでは、審査が不安な方向けに審査通過の可能性を簡易的に調べられる「お借入れ診断」のサービスを設けています。

年齢。年収、他社借入れ金額を入力するだけで、すぐに結果がわかる大変便利なサービスです。信用情報に記録されないため、安心して調べられます。

審査にとおるか不安な方は、下記からぜひ試してみてください。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認一切なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

(※1)出典:アイフル月次推移(2023/4~2024/3)/アイフル

(※2)出典:2024年3月期決算DATA BOOK/アコム

(※3)出典:2024年3月期SMBCコンシューマーファイナンス月次営業指標/SMBCコンシューマーファイナンス株式会社

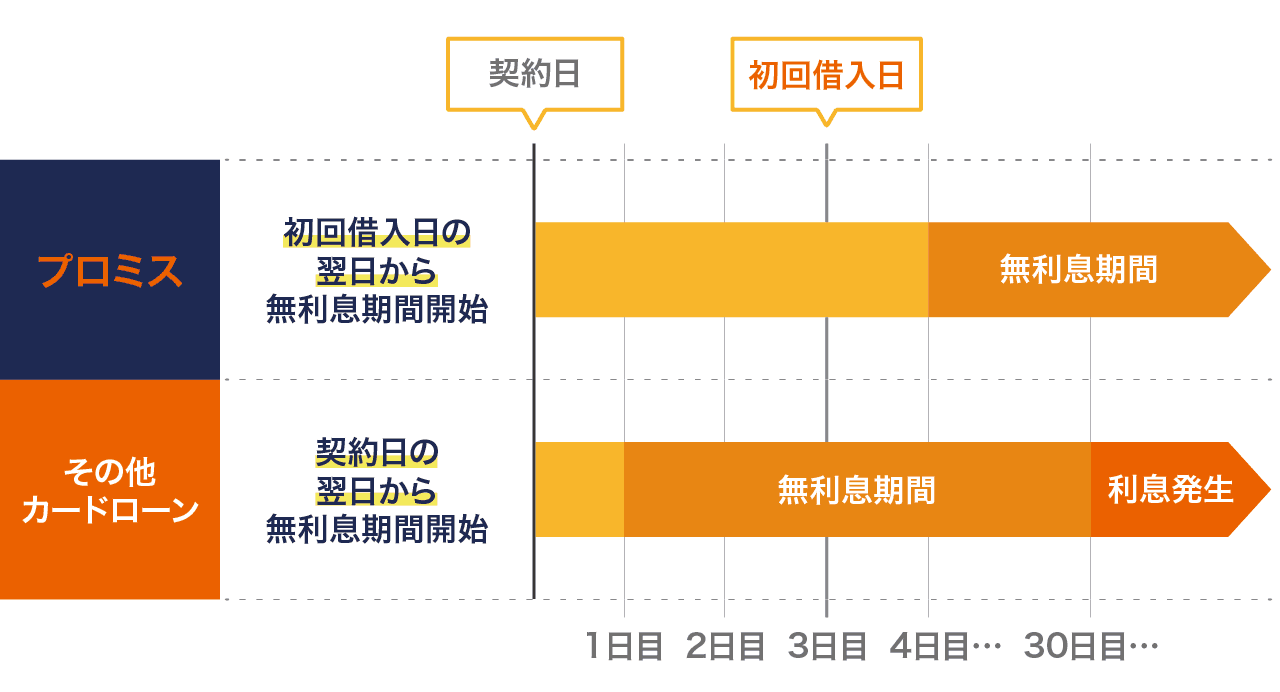

無利息期間を無駄なく活用するならプロミス

| 消費者金融名 | 無利息期間 | 適用されるタイミング | 適用条件 |

|---|---|---|---|

| アイフル | 30日間 | 契約日の翌日 | 初めて利用する方 |

| アコム | 30日間 | 契約日の翌日 | 初めて利用する方 |

| プロミス | 30日間 | 初回借入日の翌日 |

・初めて利用する方 ・メールアドレスの登録 ・Web明細の利用 |

無利息期間を重視するなら、初回借入日の翌日から30日間無利息となるプロミスがおすすめです。

アイフルとアコムは契約日の翌日から無利息期間が始まるため、契約後すぐに借入しない場合でも期間が消費されてしまいます。

一方、プロミスなら実際に借入した日を基準に無利息期間がスタートするため、無駄なく活用できます。

「今すぐ借りる予定はないが、念のため契約しておきたい」という方は、プロミスを選ぶとよいでしょう。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

毎月の最低返済額を確認して無理のない計画を立てる

カードローン各社は、毎月の最低返済金額を定めています。

最低返済額の算出方法は、各社で異なり、アイフル・アコム・プロミスの最低返済額の算出方法は以下のとおりです。

- アイフル:借入残高に応じた金額

- アコム:契約限度額に応じて一定の割合が定められ、借入残高に一定の割合を掛けた金額

- プロミス:借入残高に一定の割合をかけた金額

カードローン会社ごとに最低返済金額が異なります。3社から同じ金額を借入れたとしても毎月の返済額は同額とは限りません。

アイフルでは、以下の表のように借入残高に応じた最低返済額が設定されています。

| 借入残高 | 最低返済額 |

|---|---|

| 10万円以下 | 4,000円 |

| 10万円超過20万円以下 | 8,000円 |

| 20万円超過40万円以下 | 11,000円 |

| 40万円超過50万円以下 | 13,000円 |

| 50万円超過100万円以下 | 16,000円~26,000円 |

アイフルの最低返済額は借入残高の変動によって異なるのです。

アコムは「借入残高×一定の割合」で、最低返済額が決定します。

| 契約極度額 | 一定の割合 |

|---|---|

| 30万円以下 | 4.2%以上 |

| 30万円超過100万円以下 | 3.0%以上 |

| 100万円超過 | 1.5~3.0%以上 |

上の表に基づき最低返済額を算出すると、借入残高が同じ10万円であっても、契約極度額が30万円以下の方は、「10万円×4.2%=5000円(4200円の切り上げ)」、契約極度額が30万円を超える方は「10万円×3.0%=3000円」となり、最低返済額が変動します。

アコムの最低返済額は自動で変動しません。最低返済額を減額できる場合は、手続きに関する案内が公式サイトの会員メニュー、もしくはアコムATMの取引画面に表示されます。

そして、プロミスは、借入残高に応じて変動する一定の割合に基づいて最低返済額を算出しています。

| 借入後残高 | 一定の割合 |

|---|---|

| 30万円以下 | 3.61% |

| 30万円超~100万円以下 | 2.53% |

| 100万円超 | 1.99% |

プロミスは、借入後残高に応じて最低返済額が変動します。たとえば、30万円の借入れに対して20万円まで返済が進むと、これまでの最低返済額の11,000円が8,000円まで下がります。

アイフル・アコム・プロミス3社は最低返済額の算出方法が異なるので、あらかじめチェックしておきましょう。

以下では、10万円・30万円・50万円を借入れすると、最低返済額がどのように変動するのか比較しました。

| 借入残高 | アコム(※1) | アイフル(※2) |

プロミス |

|---|---|---|---|

| 10万円 | 3,000円 | 4,000円 | 4,000円 |

| 30万円 |

9,000円 |

11,000円 | 11,000円 |

| 50万円 | 15,000円 | 13,000円 | 13,000円 |

(※2)約定日制の場合

アコムは契約限度額と借入残高が大きく関係するので、申込前に「返済シミュレーション」の利用をおすすめします。アイフルは、借入残高によって最低返済額が決まっているものの、プロミスとは差がありません。

「返済シミュレーション」は、借入希望金額・貸付利率(実質年率)・返済回数の項目を入力するだけで、毎月の返済金額と利息額を把握できます。

借入前に返済シミュレーションをしておくことで、カードローンを計画的に利用可能です。

数千円程度ではありますが、3社のなかで最低返済額に差額がありました。毎月の収支とのバランスを考えながら、どのカードローン会社にするのか検討してみてください。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

| 審査時間 | 最短14分 | 最短20分(※) | 最短3分 |

| 実質年率 | 年3.00〜18.00% | 年2.40〜17.90% | 年2.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 |

申込受付時間は3社とも21時まで対応している

アイフル・アコム・プロミスはいずれも9:00〜21:00まで審査や契約手続きに対応しているため、日中に時間を確保しにくい方でも申し込みしやすいのが特徴です。

ただし、21時直前に申し込みを行うと、本人確認や必要書類の確認が当日中に完了せず、審査結果や契約手続きが翌日以降になる場合があります。

即日融資を希望する場合は、できるだけ余裕を持って20時頃までには申し込みを完了させておくのがおすすめです。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

| 審査時間 | 最短14分 | 最短20分(※) | 最短3分 |

| 実質年率 | 年3.00〜18.00% | 年2.40〜17.90% | 年2.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 |

利用限度額は3社とも最大800万円

アイフル・アコム・プロミスは、いずれも最大限度額は800万円で違いはありません。

ただし、この金額はあくまで上限であり、実際に借りられる金額は審査によって決まります。

また、貸金業法の「総量規制」により、借入できるのは原則として年収の3分の1までです。

すでに他社借入がある場合はその分も含まれるため、利用できる金額はさらに少なくなります。

詳しくは、金融庁の公式サイトをご確認ください。

周囲へのバレにくさを重視するならアイフル

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

- 原則として、在籍確認の電話なしを明確に打ち出している数少ない消費者金融

- オペレーター対応の満足度が高く、相談しながら手続きを進めやすい

- 女性専用ダイヤルがあり、女性でも安心して相談しやすい

アイフルは、「できるだけ利息を抑えたい」「家族や職場に知られずに借りたい」という方に選ばれている消費者金融です。

初めて利用する方には最大30日間の無利息期間があり、短期間の借入であれば利息負担を抑えやすいのが特徴です。

金利は年3.0%~18.0%と他社と大きな差はありませんが、無利息期間を活用できる点が実質的なメリットになります。

また、アイフルは原則として勤務先への在籍確認の電話をおこなっておらず、Web完結で申込めば自宅への郵送物もありません。そのため、家族や周囲にバレるリスクを最小限に抑えたい方でも利用しやすいでしょう。

口コミでは「審査がスピーディー」「オペレーター対応が丁寧」「周囲に知られずに借りられた」といった声が多く見られ、初めてカードローンを利用する方からの評価も高い傾向にあります。

低金利だけでなく、プライバシーへの配慮を重視したい方にとって、アイフルは有力な選択肢のひとつといえます。

申し込みやすさと利用者の多さで選ぶならアコム

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認一切なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

- 最短20分の融資(※)に対応しているため当日中にお金が借りられる

- 三菱UFJフィナンシャル・グループに属する消費者金融

- カードローン付きクレジットカードも展開している

アコムは、「審査に通るか不安」「実績のある大手を選びたい」という方に支持されている消費者金融です。

2024年3月時点の新規成約率は、アコム42.0%、プロミス37.3%、アイフル30.6%(※)でした。

成約率は審査通過率と完全に同じではありませんが、申し込みから契約に至る人の割合を示す指標です。

大手消費者金融の中でもアコムは高い水準を維持しており、「審査に不安がある」「まずは大手に申し込みたい」という方に選ばれている理由の一つといえるでしょう。

口コミでは「初めてでも手続きがわかりやすかった」「審査結果が早く安心できた」「大手なので信頼感がある」といった声が多く見られ、審査面・安心感の両方を重視する方に選ばれている印象です。

審査への不安をできるだけ減らし、実績重視で選びたい方にとって、アコムは有力な選択肢のひとつといえるでしょう。

出典:2024年3月期決算DATA BOOK/アコム

出典:アイフル月次推移(2023/4~2024/3)/アイフル

出典:2024年3月期SMBCコンシューマーファイナンス月次営業指標/SMBCコンシューマーファイナンス株式会社

融資スピードと無利息サービス重視ならプロミス

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

- 最短3分のスピード融資に対応している

- 契約から借入れまでスマホアプリで完結

- 30日間の無利息期間は初回借入日の翌日からスタートする

プロミスは、「今すぐお金が必要」「できるだけ手間をかけずに借りたい」という方に向いている消費者金融です。

申込みから審査、借入までをスマホだけで完結でき、審査時間は最短3分とスピーディー。

混雑状況にもよりますが、即日融資に対応しているため、急な出費にも対応しやすい点が特徴です。

また、原則として勤務先への在籍確認の電話はなく、Web完結申込みを選べば自宅への郵送物もありません。周囲に知られず、スピード重視で借入したい方にとって安心できる環境が整っています。

口コミでは「とにかく早かった」「アプリが使いやすく迷わなかった」「夜でも手続きできて助かった」といった声が多く、スピード感と手軽さに対する評価が目立ちます。

急ぎの資金調達を、できるだけシンプルに進めたい方には、プロミスが有力な選択肢といえるでしょう。

アイフル・アコム・プロミスに関するよくある質問

アイフル・アコム・プロミスに関するよくある質問にお答えします。

アイフル・アコム・プロミス3社同時に申込むのはアリですか?

短期間に複数のカードローンへ申込むと、信用情報に申込履歴が残り、資金繰りに不安があると判断されて審査に不利になる可能性があります。

審査通過率を高めるためにも、まずは1社に絞って申込み、結果を見てから次を検討するのが安全です。

総量規制とは何ですか?

貸金業法によって定められており、アイフル・アコム・プロミスといった消費者金融のカードローンや、クレジットカードのキャッシングが対象になります。

すでに他社からの借入がある場合も含め、借入残高の合計が年収の3分の1を超えると、新たに借りることはできません。

この規制は、利用者が借りすぎて返済不能になるのを防ぐための仕組みです。そのため、年収や他社借入状況によっては、審査で希望額が減額されたり、借入自体ができなかったりする場合があります。

なお、銀行カードローンは総量規制の対象外ですが、実際には同様の基準で審査が行われるケースが一般的です。

アコムとアイフルとプロミスのどれがいいですか?

迷った場合は、利用者数が多くはじめてでも利用しやすいアコムを選ぶとよいでしょう。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認一切なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アイフル・アコム・プロミスで審査に通りやすいのはどこ?

2024年3月時点の審査通過率は以下の結果でした。

• アイフル:36.0%(※1)

• アコム:42.0%(※2)

• プロミス:35.6%(※3)

このデータから、アコムが最も高い審査通過率を示しています。

ただし、審査通過率は時期や申込者の属性によって変動するため、必ずしも審査が通りやすいことを保証するものではありません。

各社の審査基準やサービス内容を比較し、自身の状況に合った選択をすることが大切です。

(※2)出典:2024年3月期決算DATA BOOK/アコム

(※3)出典:2024年3月期SMBCコンシューマーファイナンス月次営業指標/SMBCコンシューマーファイナンス株式会社

審査に落ちてしまった場合の対処法は?

アイフル・アコム・プロミスの違いを比較して自分に合う借入先を選ぼう

アイフル・アコム・プロミスを比較し、それぞれの特徴や強みをご紹介しました。

3社はすべて、当日中の融資に対応しており、急ぎで資金が必要な方にとって心強い選択肢です。

金利やサービス内容、審査の対応などに違いがあるため、自分のニーズや状況に応じて選ぶことが重要です。

それぞれの強みを活かし、利用シーンに応じて最適な選択をすることで、安心して借入れを進めることができるでしょう。

また、各社では審査に通過する可能性を簡易的に調べることができるサービスを設けています。審査に不安がある方は、下記からぜひ試してみてください。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

| 審査時間 | 最短14分 | 最短20分(※) | 最短3分 |

| 実質年率 | 年3.00〜18.00% | 年2.40〜17.90% | 年2.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 |

子供が大きくなったのを機に、2017年より本格的にWebライターとして始動。クレジットカードとカードローンを得意分野とし、恋愛・離婚・エンタメ系や商品紹介など、さまざまなメディアのライターを経験。誰もがわかりやすい記事を作成するのを信念に、自分の無知さや語彙力のなさに落胆しながらも、持ち前の探求心を武器に奮闘中。クレジットカードは、楽天カード・Yahooカード・地元のマイナーのカードを利用。キャッシュレスはPayPayとメルペイを利用し、家計を整理するのが目標。

アコム:2024年3月期決算DATA BOOK/アコム

プロミス:2024年3月期SMBCコンシューマーファイナンス月次営業指標/SMBCコンシューマーファイナンス株式会社

・アイフルとアコムを比較|ドットマネー