PR

PR

夜職でもカードローンは借りれる!審査通過のコツとバレずにお金を借りる方法

夜職(水商売)の方でも、申し込みや審査のコツを押さえればカードローンでお金を借りることは十分に可能です。

金融機関が審査で最も重視するのは「職業の名称」ではなく「継続して安定した収入があるか」だからです。

とくにアコムやアイフルといった大手消費者金融カードローンなら、アプリやWebからの申し込みで手続きが完結。

原則として職場への電話による在籍確認や、自宅への郵送物がないため、お店のスタッフや同居する家族・ルームメイトにバレる心配はありません。

日中は就寝していることが多い夜職の方でも、24時間いつでも自分のタイミングで申し込みや借入・返済ができます。

本記事では、ファイナンシャルプランナー監修のもと、夜職の方がローンを組めないといわれる理由やおすすめのカードローン、審査通過率を上げるための具体的な5つのコツまでを徹底解説。

当サイトに寄せられた実際の口コミに加え、申し込み時の職業欄・業種の正しい書き方まで網羅しました。

審査に不安を抱える方は、ぜひ本記事の対策を実践してスムーズな借入を実現してください。

\バレない・すぐ借りられる!夜職向けカードローン/

|

|

|

|

|

|

| 審査時間 | 最短20分(※) | 最短18分 | 最短3分 | 申込み後最短15秒 |

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

陸上自衛隊に勤務しながらFXを中心に資産運用を開始するとともに保険の見直しにも凝る。自衛隊を退職後、大手警備会社に勤めつつFPの資格を取得し、大手生命保険会社を経てFPとして独立する。現在は立川を中心に「ライフプランニング」「資産運用」「保険の見直し」の個人相談を主な業務としています。ご相談を受ける上で大切にしているのは「お客様の自立」です。お客様の相談内容にお答えするのはもちろんですが、その過程でお客様に必要な本質的な知識を提供し、相談後はご自身で考え判断できるようになっていただけるように努力しています。

- 夜職(水商売)でもカードローン契約は可能!審査に通る条件とは

- 夜職(水商売)の人がカードローン審査に落ちやすい理由と対策

- バレずに借りる!夜職向け在籍確認の攻略法と電話連絡をなくす方法

- 【絶対NG】アリバイ会社の利用や嘘の申告はバレる

- 夜職(水商売)の人がカードローンの審査通過率を上げる5つのコツ

- 夜職(水商売)におすすめの消費者金融カードローン4選【最短即日】

- 夜職の人がカードローンへ申し込む流れ【必要書類も解説】

- 夜職(水商売)の方の職業欄・勤務先の書き方

- カードローンでお金を借りられなかった場合の対処法

- 審査が不安・落ちた人は中小消費者金融も検討しよう

- 【注意喚起】SNSの個人間融資や甘い言葉の闇金は絶対に利用しない

- 夜職(水商売)のカードローン利用に関するよくある質問(Q&A)

- まとめ:夜職でも対策すればカードローンでお金を借りられる

夜職(水商売)でもカードローン契約は可能!審査に通る条件とは

夜職とは水商売とも呼ばれ、世間の人気や嗜好に依存するため先の見通しが立ちにくい職業・職種のことです。

たとえば下記のような仕事が夜職(水商売)に該当します。

- キャバクラ

- ニュークラブ

- ラウンジ・高級クラブ

- ミニクラブ

- スナック・バー

- ガールズバー

- ホスト

- サパークラブ(ボーイズバー)

- 風俗

こうした職種に就かれている方がお金を借りる先としてカードローンの利用を検討する際、「職業柄、審査に通るか不安」と悩まれるケースが多いですが、結論からお伝えすると条件さえ満たせば問題なく契約できます。

貸金業法に基づくカードローンの審査において最も重視されるのは職業の名称ではなく「返済能力の有無」だからです。

夜職の方がカードローンの審査を通過するためにクリアすべき条件は以下の3つ。

- 安定した継続的な収入がある(直近数ヶ月の収入実績がある)

- 勤務先への在籍確認が取れる(店舗に本人が在籍している証明ができる)

- 信用情報に傷がない(過去にクレジットカードやスマホ代の滞納がない)

雇用形態だけで門前払いされることはないため、まずは自身の状況が条件に当てはまるか確認し、対策を講じることが借入成功への第一歩です。

夜職(水商売)でも審査に通りやすいのは消費者金融カードローン

夜職(水商売)の方がカードローンを選ぶ際、最も審査に通りやすい借入先は「消費者金融」です。

銀行カードローンは金利が低く設定されている反面、審査基準が厳格に設けられている点がデメリット。

収入の変動が起こりやすい夜職の方は、銀行の審査では不利になるケースが少なくありません。

一方で消費者金融は、多様な働き方や職種に対して柔軟な審査基準を設けており、夜職の方の借入先として最適です。

実際に、消費者金融には夜職向けに特化した次のようなメリットがあります。

- 原則、電話での在籍確認なし!職場の営業時間を気にする必要がなく、利用がバレる心配もない

- 郵送物なしで家族や寮のルームメイトにも内緒でお金を借りられる

- 無利息期間サービスによって利息が抑えられる

- 審査完了まで最短15秒〜20分で即日融資が可能

- アプリやWEB上で24時間、申し込みから借り入れ・返済などの手続きができる

- 借入額が50万円以下の場合は収入証明書の提出不要

審査通過のハードルを下げつつ、誰にもバレずに最短で現金を手にするのであれば、まずは大手消費者金融カードローンへの申し込みを検討してください。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短18分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

夜職(水商売)の人がカードローン審査に落ちやすい理由と対策

夜職(水商売)の方がローンを組めない、審査の落ちやすいといわれる主な理由は次の4点です。

- 収入の変動が大きい・完全歩合制である

- 勤続年数が短い・転籍を繰り返している

- 夜間営業で在籍確認の電話が繋がりにくい

- 給与明細や源泉徴収票がない、給与手渡しである

ただし、これらの理由は決して「絶対に借りられない」という決定打にはなりません。

各カードローン会社が設けている審査の基準を正しく理解し、夜職特有の弱点をカバーする事前対策をおこなうことで、審査通過の可能性を大幅に引き上げられます。

ここでは夜職はローンが組めないといわれる理由と対策を解説します。

収入の変動が大きい・完全歩合制である

夜職(水商売)の方がカードローンの審査に通りにくいとされる理由のひとつとして、収入の変動が大きいという点が挙げられます。

多くのカードローン業者は申し込み条件として「安定した収入があること」と記載しており、審査では金額の大きさより「毎月決まった金額を継続して返済できるか」を重視するためです。

キャバクラ嬢やホストなどのキャストは、指名や売上で高収入を得る完全歩合制・インセンティブの仕組みがある一方、ノルマ未達や罰金により収入がマイナスになる月もあります。

また、税務上は個人事業主扱いとなるケースも多く、月給制の正社員に比べてると収入が不安定とみなされがちです。

対策としては、カードローンを選ぶ際は審査基準が厳格な銀行系ではなく、多様な働き方に対して柔軟な審査をおこなう大手消費者金融カードローンに申し込むのが最適。

たとえばアコムやアイフルならば、収入に波がある夜職や個人事業主であっても、直近で一定の収入実績さえあれば審査に通る可能性は十分にあるため、ご安心ください。

勤続年数が短い・転籍を繰り返している

カードローンの審査においては水商売特有の離職率の高さや移籍の多さがマイナス評価の対象となることもあります。

金融機関は返済能力を測る上で、安定して長く勤めている(=将来も収入が途絶えない)ことを重視するためです。

夜職では、より稼げる店舗への移籍や引退などにより、サラリーマンのように長期間同じ店に勤め続けるケースは稀です。

たとえ現在の収入が高くても、勤続年数が数ヶ月と短い場合「すぐに退職して返済が滞るのでは」と警戒され、審査に落ちる確率が高まります。

対策として、カードローンへの申し込み時は限度額を10万円〜20万円など必要最小限の少額で申請してください。

まずは少額の融資で契約し、毎月遅れずに返済して利用実績(信用)を積み重ねることで、ゆくゆくは高額な枠への増額が可能です。

夜間営業・源氏名の使用で在籍確認の電話が繋がりにくい

夜間営業という特殊な時間帯や「源氏名」の利用も、夜職の方がカードローンの審査につまずきやすい理由のひとつです。

カードローンの申し込み時には、審査の一環として審査担当者が申込者の勤務先へ電話をかけて在籍確認をおこなう場合があります。

しかしローン会社は遅くとも21時頃には営業終了となるため、申込者の勤務先の営業開始時間に間に合わず、在籍確認が実施できないことがあるのです。

仮に営業時間内に電話が繋がっても、お店のスタッフが本名を知らず「そのような者は在籍していません」と答えてしまい、審査落ちになるケースもります。

こうしたすれ違いを防ぐには、「原則として電話での在籍確認なし」を明言している大手消費者金融カードローンを選びましょう。

アコムやアイフルなら電話の代わりに健康保険証や給与明細などの書類提出で在籍確認を完了できるため、営業時間を気にせず、また誰にもバレずに契約を進められます。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短18分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

給与明細や源泉徴収票がない、給与手渡しである

給与が手渡しで支給されたり、源泉徴収票や給与明細が発行されなかったりする環境も、審査では不利に働きます。

年収や雇用状況を客観的な書類で証明できず、金融機関側が「安定した収入がある」と判断しにくいためです。

出勤日数や勤務時間によって日々の収入が変動しやすい夜職の場合、口頭での申告だけでは信用を得にくいのが実情。

この問題をクリアするための最も確実な対策は、借入希望額を「50万円以下(かつ他社借入と合わせて100万円以下)」に設定して申し込むことです。

貸金業法のルール上、この借入金額内であれば原則として収入証明書の提出が不要になるため、手元に書類がない夜職の方でもスムーズに手続きが完了します。

バレずに借りる!夜職向け在籍確認の攻略法と電話連絡をなくす方法

夜職(水商売)の方が職場や周囲にバレずに借入をおこなうための最大の攻略法は、原則として電話での在籍確認なしの大手消費者金融を選ぶことです。

なぜならカードローンの利用が発覚する最も多い原因は、金融機関から店舗への電話連絡であるためです。

一般的な銀行カードローンや一部の中小消費者金融では、審査の最終段階で必ず勤務先への電話確認が実施されます。

しかし、アコムやアイフルなら申し込み時に「Web完結(スマホ手続き)」を選択すれば、健康保険証や給与明細といった書類の提出のみで在籍確認を代替可能です。

さらに「カードレス」を選択することで自宅への郵送物もなくせるため、店長やキャスト、同居する家族に怪しまれるリスクをゼロに抑えられます。

ここからはカードローンの審査をスムーズに進め、誰にも知られずに最短で融資を受けるための具体的な対策やコツを、順に確認していきましょう。

電話での在籍確認なしのWeb完結カードローンに申し込む際の必要書類

カードローンの契約時に電話での在籍確認をなくすためには、アコムやアイフルといった「原則、電話での在籍確認なし」をうたう消費者金融へ「Web完結」で申し込む必要があります。

この際に必要になるのが、運転免許証やマイナンバーといった本人確認書類の提出です。

なぜなら、カードローン会社は店舗への電話連絡をおこなわない代わりに、必要書類の記載内容から「本人が現在その店舗で働いている事実」を客観的に確認するためです。

50万円以上の借入を希望する場合は、さらに勤務先の店舗名や会社名が記載された直近の給与明細、または源泉徴収票といった収入証明書の提出が求められます。

このとき提出した書類の画像が不鮮明だったり、一部が隠れていたりすると、確認のためにやむを得ず店舗へ電話がかけられるリスクが高まります。

職場バレを確実に防ぐためには、事前に必要書類を手元に揃え、スマートフォンで文字がはっきりと読み取れるように撮影して提出してください。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短18分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

在籍確認の電話には本人が出なくてもよい(お店の営業時間に注意)

万が一、在籍確認の電話が避けられない状況になった場合でも、必ず本人が電話に出る必要はありません。

在籍確認の本来の目的は、「申告した店舗に本人が所属して働いているか」という事実の確認であるためです。

たとえば、お店のボーイや店長が電話に出て「〇〇(本名)は現在接客中です」「本日はお休みをいただいております」と返答するだけで、在籍している証明となり確認は完了します。

ただし、ローン会社の審査対応時間(一般的に9時〜21時頃)とお店の営業時間が合わないと誰も電話に出られないため、申し込みをおこなう時間帯には十分注意しておきましょう。

電話での在籍確認を避けられない場合の言い訳例

どうしても電話での在籍確認が避けられない場合は、事前に「クレジットカードの審査」などの言い訳を店舗スタッフに伝えておくのが有効です。

カードローン会社は社名を名乗らず担当者の「個人名」で電話をかけてくるため、スタッフに消費者金融からの着信だと見破られる心配がなく、言い訳がそのまま成立します。

水商売の職場であっても不自然には思われない、おすすめの言い訳は以下のとおりです。

- 新しくクレジットカードを作ったので、審査の電話が来るかもしれません

- 引っ越しの賃貸審査で、不動産会社から在籍確認があると思います

- 親がローンを組む際の保証人になったので、確認の電話が来るかも

電話を受けたスタッフが不審に思い「そのような者はおりません」と答えてしまうトラブルを防ぐため、自身の状況に合った自然な理由を選んで、事前の根回しを確実におこなってください。

【絶対NG】アリバイ会社の利用や嘘の申告はバレる

審査落ちが不安、電話での在籍確認を避けたいからといって、「アリバイ会社(偽装会社)」を利用したり、辞めたお店や架空の勤務先を申告したりする行為は絶対にNGです。

カードローン会社の審査システムは年々高度化しており、虚偽の申告は必ず発覚します。

金融機関は過去の膨大なデータベースを照合し、アリバイ会社特有の不自然な電話対応や書類の偽造を瞬時に見抜く仕組みを構築しているため、嘘がバレた瞬間に審査落ちとなるだけでなく、「悪質な虚偽申告」としてブラックリスト(信用情報機関)に登録されるリスクが極めて高くなります。

今後の人生でクレジットカードの作成や各種ローン契約が一切できなくなる致命的なペナルティを負うため、必ず現在働いている本当の店舗情報を正しく申告してください。

夜職(水商売)の人がカードローンの審査通過率を上げる5つのコツ

夜職(水商売)の方がカードローンの審査落ちを防ぎ、確実にお金を借りるためには、以下の5つのポイントを押さえておくことが重要です。

- 夜職に理解があり、審査が柔軟な大手消費者金融を選ぶ

- 申し込みは1社ずつおこなう(申し込みブラックを避ける)

- 希望する借入限度額は必要最低限(10万円〜30万円程度)にする

- 入力欄(年収・勤続年数など)は正確に記入する

- 日頃からスマホ代などの支払いを滞納せず、信用情報をクリーンに保つ

それぞれのコツについて、専門家の見解も交えながら詳しく解説していきましょう。

夜職に理解があり、審査が柔軟な大手消費者金融を選ぶ

夜職の方が申し込む際は、銀行カードローンではなく、多様な働き方に柔軟に対応している「大手消費者金融」を選ぶことで審査に通りやすくなります。

銀行カードローンは審査基準を厳格化しており、収入の波が大きい水商売の方は審査において不利だからです。

アコムやアイフルといった大手消費者金融であれば、Web完結による電話での在籍確認なしにも対応するため、審査の通りやすさと職場バレ対策の双方を同時にクリアできるのが、夜職の方にとって最大のメリットといえます。

「消費者金融」という言葉に不安を感じる方もいるかもしれませんが、大手各社は貸金業法に基づき、金融庁の登録を受けて健全に運営されている正規の金融機関です。

利息制限法や出資法によって上限金利が厳格に定められており、法外な利息の請求や強引な取り立てがおこなわれることは絶対にありません。

法律によって利用者の権利が守られた安全なサービスですので、安心して検討してください。

|

|

|

|

|

|

| 審査時間 | 最短20分(※) | 最短18分 | 最短3分 | 申込み後最短15秒 |

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

申し込みは1社ずつおこなう(申し込みブラックを避ける)

審査が不安だからといって、アコムやアイフルなど、複数社のカードローンへ同時に申し込むのは絶対にやめてください。

カードローンの申し込み履歴は信用情報機関にすべて記録され、短期間に複数の申し込みがあると「他社からも借りようとしている=よほど資金繰りに困っている危険な状態」と判断されるためです。

この状態は「申し込みブラック」と呼ばれ、本来なら通るはずの審査まで落ちてしまう原因となります。

確実にお金を借りたいのであれば、まずは第一候補の1社に絞って申し込み、その結果を待つのが最も安全な進め方です。

希望する借入限度額は必要最低限(10万円〜30万円程度)にする

カードローンへの申し込み時に希望する「借入限度額」は、今すぐ必要な最低限の金額(できれば10万円〜30万円程度)に設定してください。

希望額が高ければ高いほど、金融機関側の貸し倒れリスクが上がるため、審査の基準が跳ね上がってしまうからです。

まずは少額で審査を通過し、遅れずに返済を続けて利用実績(信用)を積み重ねれば、後から限度額を増額することも可能。

最初の審査でつまずかないためにも、初回は現実的な金額で申し込むことが確実な方法となります。

専門家からのコメント

カードローンは担保や保証人なしで融資するため、カード会社にとって返済されなかったときのリスクが高い金融商品です。

そのため、限度額が高いとそれだけ審査が厳しくなり、審査に通らない可能性も上がります。

また、カード会社の審査基準はブラックボックスになっており明示されていませんが、一般的に水商売は収入が不安定で離職率が高くみられる傾向にあり、審査が通りにくいとされています。

そのため、申込み時点では限度額は低めにしておくのが無難でしょう。

▼カードローンの限度額について詳しく知りたい方はこちら!

カードローンの限度額はどう決まる?初回限度額の目安から限度額審査の口コミまで徹底解説

入力欄(年収・勤続年数など)は正確に記入する

カードローンに申し込む際、入力フォームの記載内容には誤りがないよう細心の注意を払ってください。

「夜職だと審査に通らないかもしれない」と不安に思うあまり、嘘の年収や長い勤続年数を申告すると、かえって逆効果になるためです。

審査の過程で不自然な点が見つかると「虚偽の申告をした」とみなされ、無条件で審査落ちとなるリスクが高まります。

また、単純な入力ミスであっても確認のために職場へ電話がかけられる原因となるため、提出前には必ず見直しをおこない、正しい情報を申告しましょう。

日頃からスマホ代などの支払いを滞納せず、信用情報をクリーンに保つ

カードローンの審査では、現在の収入だけでなく「過去の支払い履歴(信用情報)」も厳しくチェックされます。

とくに見落としがちなのが、スマートフォンの本体代金の分割払いや、クレジットカードによる公共料金の支払いです。

これらは「割賦販売契約」というローンの一種であるため、うっかり口座の残高不足で引き落としが遅れると、支払い滞納という金融事故情報が信用情報機関に記録されてしまい、いわゆる「ブラックリスト状態」となります。

日頃から携帯代やカード代の支払いを期日通りにしっかりおこなうことが、審査通過の大前提です。

専門家からのコメント

数ヶ月間にわたって延滞してしまった場合、事故情報として信用情報機関に登録されてしまう可能性があり、カードローンの審査に落ちる可能性が高くなってしまいます。

もし、心当たりがあれば、申し込もうとしているローン会社が契約している信用情報機関に開示請求をおこない、自分の信用情報を確認してみるのもいいいかもしれません(1,000円程度の手数料がかかります)。

▼ブラックリストの開示請求方法はこちらで解説

カードローンとブラックリストの関係は?審査に通る方法と対策を解説

夜職(水商売)におすすめの消費者金融カードローン4選【最短即日】

夜職(水商売)の方特有の悩みである審査・在籍確認に対する不安を同時にクリアするのが、多様な働き方に柔軟な対応をおこなう大手消費者金融カードローンです。

深夜や早朝でもアプリから24時間手続きできるだけでなく、電話での在籍確認や郵送物なしの「Web完結」「カードレス契約」にも対応。

初回利用時の無利息期間を活用すれば、給料日やボーナスまでの急場しのぎとしてもお得に利用できます。

これらの条件をすべて満たし、最短即日での融資も可能な夜職向けのカードローン4社は以下のとおりです。

|

|

|

|

|

|

| 審査時間 | 最短20分(※) | 最短18分 | 最短3分 | 申込み後最短15秒 |

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

アコム|平均新規貸付率42.4%!夜職(水商売)の人が検討するならまずはコレ!

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、勤務先へ電話での在籍確認、郵送物も原則なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムは三菱UFJフィナンシャル・グループの消費者金融です。最短18分での即日融資に対応しており、お急ぎの方に向いています。

初めて契約する方を対象にした契約日から30日間無利息のサービスがあるため、返済総額を抑えられるのもアコムの魅力です。

また、アコムは原則、電話での在籍確認なしで融資を受けられるカードローンです。

公式サイトには以下のように明記されています。

Q.勤務先に在籍確認の電話がかかってきますか?

A.原則、実施しません。

※原則、電話での在籍確認はせずに書面やご申告内容での確認を実施します。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください。

WEB完結に対応するため、店頭や自動契約機へ行かず申し込みから借り入れ、返済までの手続きが24時間いつでもおこなえるのも、アコムが夜職(水商売)の方に向いているポイント。

振込は金融機関によりますが、最短1分で完了するため、急にお金が必要になったときにも心強いでしょう。

なお、アコムの平均新規貸付率は42.4%(※)と他社のカードローン会社と比べて非常に高く、新規顧客を積極的に集めていることがわかります。

審査に必ず通るとはいえませんが、夜職(水商売)の方でも申し込み基準を満たせば審査通過は難しくないはずです。

心配な方は「3秒診断」で大まかな審査結果を予測してみてください。

実際にアコムでお金を借りた人の口コミ

実際にアコムでの借り入れに成功した方の口コミを紹介します。

利用者の方がアコムを選んだ理由として、企業イメージのよさを挙げています。

アコムはテレビCMに力を入れていることから知名度があり、三菱UFJフィナンシャル・グループであるため社会的信用が高く、はじめての借入先として選ばれやすいようです。

派遣社員の方は審査に不安があったようですが、無事審査に通過しています。

また、アコムはWebや電話による以外にも自動契約機(むじんくん)を使った契約が可能です。

自動契約機(むじんくん)なら電話代や周囲の目を気にすることなく、落ち着いた環境でオペレーターに相談をおこなうこともできるのも嬉しいポイント。

なお、口コミでは他社に比べてアコムでの利用限度額が高かったこと、また増額の提案が半年以内にあったことが報告されています。

断言はできませんが、借入希望額が高めの方はアコムに申し込むと希望が通るかもしれません。

また、利用実績を積み重ねることで利用限度額の増額がおこなわれる可能性があるため、ゆくゆく高額を借りたいと考える夜職(水商売)の方もアコムの利用が向いているでしょう。

アイフル| 原則電話連絡なし!夜職でも審査に通った口コミあり

- 審査は最短18分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短18分

- 融資時間

- 最短18分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

テレビCMでおなじみのアイフルは、新規契約者向けに最大30日間の金利が0円になる無利息サービスを用意しています。

原則電話での在籍確認なしで借りられるので、勤務先にカードローンの利用がバレる心配はありません。

アイフルでは、原則としてお勤め先に電話をかけません。「審査を進めるうえで必要」とアイフルが判断した場合は、電話をかける可能性がありますが、お客様の同意がない限り実施しませんのでごあんしんください。

契約時に「カードレス」を選択することで自宅への郵送物をなしにできるため、同居人や寮にいる人にもキャッシング利用がバレにくいでしょう。

審査に不安がある方は「1秒診断」で簡易チェックを受けてください。

なおアイフルは申し込み後、最短18分で審査が完了するカードローンです。

審査は9時から21時までの間におこなわれるため、即日融資を希望する場合はできるだけ早い時間帯に申し込みましょう。

実際にマネ会編集部がアイフルへ申し込んだところ、審査完了のメールが来るまでの所要時間はたったの22分でした。

とくにお急ぎの際には、アイフルの利用がおすすめです。

実際にアイフルでお金を借りた人の口コミ

実際にアイフルでの借り入れに成功した方の口コミを紹介します。

記事の冒頭で紹介したとおり、口コミでは実際に水商売(夜職)で働きながらアイフルで融資を受けられたという報告が寄せられています。

1時間以内に50万円を用意できたとあり、急な入用の際には心強かったでしょう。

また、アイフルは「借入後残高スライド元利定額リボルビンク返済方式」を採用しており、月々の返済金額が一定になります(※)。

毎月の返済金額が変わらないメリットは、返済計画が立てやすいことです。

「先月の請求は3万円だったのに、今月は8万円に増えて返済が厳しいた……」などという事態に陥らないため、収入に波のある夜職(水商売)の方でも無理のない返済ができるでしょう。

毎月一定額での返済をおこないたい方にとってアイフルは便利なカードローンです。

プロミス|最短3分融資で急ぎの人に最適【原則電話連絡なし】

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスも即日融資に対応する消費者金融です。

最短15秒の事前審査から始まり、本審査を含めて最短3分での借り入れが可能です。

審査においては原則、電話での在籍確認なしなので、職場にバレずキャッシングができます。

Q.申込をしたら、勤務先に電話はかかってきますか?

A.原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

プロミスでは、実際に98%のお客さまには電話での在籍確認を実施しておりません。

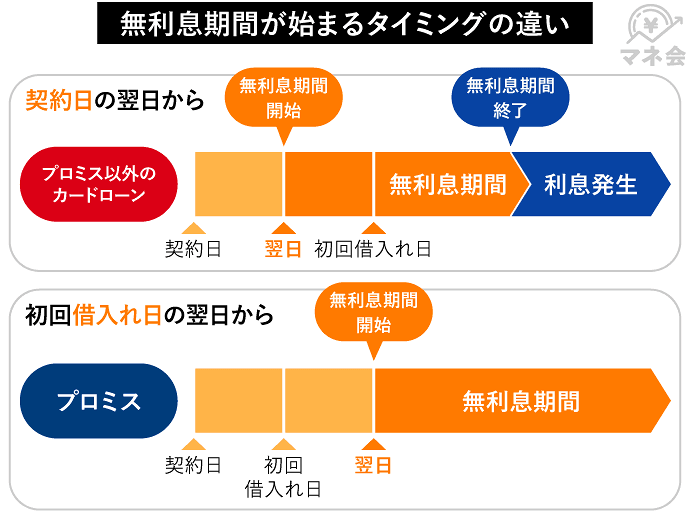

またプロミスは他社と比べて無利息期間がお得です。

カードローンの無利息期間は初回の「契約日」からスタートするのが一般的ですが、プロミスの場合は初回の「利用日」から無利息期間がはじまります。

金利は利息制限法に基づきカードローン業者ごとに設定されるもので、一般的には○%~○%のように上限金利と下限金利が定められています。

金利は借入限度額が高くなるほど低くなるため、下限金利で融資を受けられるのは、借入限度額が高額になる場合です。

初めてカードローンを利用する人や年収が低い人の場合、借入限度額が低く設定されることが多いため、必然的に適用金利も高くなります。

プロミスは上限金利が17.8%と他社より低く、無利息期間サービスもあります。

他社にも無利息期間はありますが、プロミスは初回借入翌日から期間が開始されるため、無駄なく無利息の恩恵を受けることができます。

| 消費者金融カードローン名 | 最大金利 |

|---|---|

| プロミス | 18.0% |

| アコム | 17.9% |

| レイク | 18.0% |

| アイフル | 18.0% |

利息をなるべくおさえてキャッシングをおこないたい方は、プロミスでの借り入れが向いています。

審査に不安がある方は「お借入診断」を受けてみましょう。

実際にプロミスでお金を借りた人の口コミ

実際にプロミスでの借り入れに成功した方の口コミを紹介します。

やはり返済時の利息はなるべく抑えたいもの。

プロミスは最大金利が18.0%と他社とほぼ変わりませんが、無利息期間のスタートが他社より遅いというメリットがあるため、少額の借り入れを短期間で返済したい方には特に向いています。

またプロミスの独自サービス「インターネット振込」を評価する口コミも。

インターネット振込は原則として24時間365日利用でき、金融機関によっては最短10秒での振込融資が受けられるメリットがあります。

審査完了までの所要時間は最短3分と、アコムやアイフルより早いです、お急ぎの方にはプロミスがおすすめです。

レイク|審査受付時間が長く夜(水商売)の方も申し込みしやすい

- 初回契約者はWeb申込みで365日間無利息(※)

- WEBで24時間お申込み可能で、最短15分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短15分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクは審査受付時間が他社より長いカードローン会社です。

カードローン会社はWEBからの申し込みを24時間受け付けているケースがほとんどですが、審査受付時間外での申し込みの場合は審査が翌日以降にズレ込みます。

たとえばアコム・アイフルの場合は審査受付時間が21:00までなので、余裕を持って20時までに申し込みを完了しなければなりませんが、レイクなら21時までに契約手続きを完了することで即日キャッシングを受けられるため、忙しい夜職(水商売)の方でも安心です。

| カードローン会社 | 審査受付時間 |

|---|---|

| レイク | 8:10〜21:50 |

|

アイフル アコム プロミス |

9:00〜21:00 |

電話での在籍確認なしであることもレイクのメリットです。

お電話が必要な場合でも、同意なくお電話されることはありません。

公式サイトに以下の通り記載があり、仮に電話連絡が必要になったとしても、お客様の同意なく電話はしないため、会社に消費者金融の利用がバレる可能性は低いといえます。

Q.申込み時に自宅や勤務先に連絡は来ますか?

A.お申込みの際に、自宅や勤務先へご連絡はおこなっておりません。

在籍確認が必要な場合でも、お客さまの同意をいただかずに実施することはございません。

さらに、レイクは他社と異なり、365日間の無利息サービスを用意しています。

- ご契約額50万円未満かつWEB申込み:60日間無利息

- ご契約額50万円以上かつWEB申込み:365日間無利息

他社の場合、無利息期間は30日間と設定していることが多いため、より長い無利息サービスを求める方にはレイクがおすすめです。

(※)365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

実際にレイクでお金を借りた人の口コミ

実際にレイクでの借り入れに成功した方の口コミを紹介します。

上記の口コミから、レイクの審査には10代の学生や年収200万円程度の個人事業主の方、他社借入のある方(※)でも通過していることがわかります。

また、レイクを実際に利用している方の口コミで多いのが、スピーディーな対応を評価する声です。

仮審査が18分、本審査が40分程度で終わり、申し込みからたった1時間で融資を受けられたという声があがっており、急ぎの際には心強いでしょう。

またWEB完結、カードレス取引により誰にもバレずにキャッシングできる利便性の高さも好評のようです。

収入が安定していなかったり、人目が気になる夜職(水商売)の方は、レイクへの申し込みを検討するとよいでしょう。

夜職の人がカードローンへ申し込む流れ【必要書類も解説】

夜職(水商売)の方がカードローンの申し込みから借入・返済までの流れを事前に把握しておくことは、申し込み時の不安を解消し、計画的に利用するために非常に大切です。

大手消費者金融への申し込み手続きはスマートフォン一台で完結するため、店長やキャストに知られることなく、忙しい合間でもスムーズに進められます。

ここでは、申込みから完済までの基本の4ステップをわかりやすく紹介していきましょう。

- Webで申し込む

- 審査結果を待つ【最短15秒〜20分】

- 契約・借入れする

- 返済をおこなう【アプリ上でも◎】

1.Webで申し込む

カードローンの申し込みは、スマホやパソコンから24時間いつでも可能な「Web完結」を選択してください。

電話での在籍確認を避けられるほか、店頭へ足を運ぶ必要もないため、夜職の方特有の昼夜逆転の生活スタイルでも、空いた時間に誰にも見られず手続きを済ませられるからです。

申し込みフォームに氏名や勤務先などの基本情報を入力後、以下の必要書類をアップロードすれば申し込みは完了します。

| 必要書類の種類 | 書類の例 |

|---|---|

| 本人確認書類 |

運転免許証 写真つきマイナンバーカード |

|

収入証明書 |

源泉徴収票 課税証明書 住民税決定通知書 直近の給与明細(2か月分の提出が基本) 確定申告書 |

再提出の手間を省き、スムーズに審査を進めるためにも、文字がはっきりと読み取れる状態で撮影して送信するのがコツです。

2.審査結果を待つ【最短15秒〜20分】

申し込み完了後は、カードローン会社による審査結果の通知をメールや電話で待ちましょう。

アコムやアイフルといった大手消費者金融では最新のAIスコアリングシステムによる自動審査を導入しており、最短15秒から20分程度という驚異的なスピードで結果が通知されます。

通常、審査の終盤で実施される在籍確認は提出書類によって代替されるため、お店へ電話がかかってくる心配はほとんどありません。

ただし、審査回答時間(一般的に9時〜21時)を過ぎた深夜の申し込みは翌朝の回答となるため、急ぎの場合は早めの時間帯に手続きを済ませておくと安心です。

3.契約・借入れする

カードローンの審査に通過したら、Web上でそのまま契約手続きを完了させることで、借入れを開始できます。

この際、自宅への郵送物を一切なしにするために、必ず「カードレス契約」を選択してください。

契約後は、スマホアプリを使ってセブン銀行などのATMから現金を引き出せるほか、指定口座への「即時振込」も可能。

カードを持たずにスマホひとつでスマートに借入れができるため、財布の中身を見られてカードローン利用がバレる心配もありません。

4.返済をおこなう【アプリ上でも◎】

借入れ後は、自身の給与日や生活スタイルに合わせて、無理のない方法で返済を進めていきましょう。

大手消費者金融ならアプリやコンビニATMから24時間いつでも返済できるため、仕事終わりの深夜や早朝でも手続きが可能です。

「返済日をうっかり忘れてしまいそう」という不安がある方は、銀行口座からの自動引き落とし(口座振替)の設定がおすすめ。

遅れずに返済を続けることで「優良な利用者」としての実績が積み上がり、将来的に限度額を増額したい際にも有利に働きます。

夜職(水商売)の方の職業欄・勤務先の書き方

夜職の方がカードローンの審査を通過するために重要なのは、職業欄や勤務先の情報を正しく申告することです。

「水商売だと審査に通らないのでは」と不安になり、嘘の職業や勤務先を記載してしまうと、内容に矛盾が生じた時点で「虚偽申告」とみなされ、即審査落ちとなるリスクがあります。

申し込みフォームで嘘をつかず、審査に通りやすくするための記入テクニックは以下のとおりです。

- 職業・業種:「接客業」「サービス業」「飲食業」を選択する

- 雇用形態: 黒服・内勤スタッフなど、お店から給与を受け取っているなら「アルバイト・パート」、キャストなど売上に応じた報酬形式なら「個人事業主」を選ぶ

- 勤務先名: お店の名前(屋号)を記入。よりスムーズなのは運営会社名(株式会社〇〇など)

- 年収: 嘘をついて多めに書くのではなく、税金などが引かれる前の「総支給額」を正確に記入する

カードローンでお金を借りられなかった場合の対処法

万が一、カードローンの審査に落ちてしまったとしても、焦って次々と別の会社に申し込むのは禁物です。

闇雲な申し込みはかえって状況を悪化させ、さらに「お金を借りにくい状態」を作ってしまう恐れがあります。

ここでは、審査に通らなかった際に取るべき正しい対処法を4つ紹介していきましょう。

- カードローンへの再申し込みは必ず半年(6ヶ月)空ける

- クレジットカードのキャッシング枠に申し込む

- 質屋を利用する

- 生命保険の契約者貸付を使う

カードローンへの再申し込みは必ず半年(6ヶ月)空ける

もしカードローンの審査に落ちてしまったら、次の申し込みまでは必ず「6ヶ月以上」の期間を空けてください。

短期間に何社も申し込んだ履歴は、個人信用情報機関に半年間記録され、審査において極めて不利に働くからです。

いわゆる「申し込みブラック」と呼ばれる状態では、たとえ年収などの条件を改善したとしても、履歴が残っているだけで機械的に審査落ちとなる原因になります。

「数打てば当たる」と焦って申し込みを重ねるほど、さらに半年、また半年と借入れができない期間が延びてしまう悪循環に陥りかねません。

一度審査に落ちた事実は重く受け止め、記録がリセットされる半年後までは、安易な再申し込みを控えるのが再チャレンジへの最短ルートとなります。

クレジットカードのキャッシング枠に申し込む

新たなローンを契約する以外の手法として、現在持っているクレジットカードに「キャッシング枠」が設定されていないか確認してみてください。

カードローンよりも金利は高めの傾向ですが、すでに発行済みのカードにキャッシング枠が付帯していれば、新たな審査を受けることなく、今すぐコンビニのATMなどで現金を引き出せる可能性があるためです。

もしキャッシング枠が設定されていない場合でも、すでにある程度の期間利用しているカードであれば、新規でカードローンを申し込むよりはスムーズに手続きが進むケースもあります。

ただし、こちらも審査自体は発生するため、短期間に何社も落ちている状態での申請は避け、まずはマイページなどで現在の契約状況をチェックすることから始めてみましょう。

▼キャッシング機能がついたおすすめのクレカはこちらで解説

キャッシング付きクレジットカードおすすめ10選!即日で現金を借りる手順や審査なしの真相も

質屋を利用する

ブランドバッグ・時計・宝石など、価値のある品物を担保にお金を借りる方法です。

収入や信用情報に関する審査がないため、勤続年数や収入証明書の提出が難しい方でも利用しやすいのが特徴です。

返済ができなかった場合は品物が質流れとなりますが、督促や信用情報への影響はありません。

生命保険の契約者貸付を使う

積立型の生命保険に加入している場合、解約返戻金の一定範囲内で保険会社から借りられる制度があります。

審査が不要で手続きも比較的簡単なため、まとまったお金が必要なときに役立ちます。

ただし、返済が滞ると解約返戻金が減少し、最悪の場合は保険契約自体が継続できなくなる可能性があるため注意が必要です。

審査が不安・落ちた人は中小消費者金融も検討しよう

カードローンの審査に落ちた、または不安がある夜職(水商売)の方には、中小消費者金融カードローンの利用もおすすめです。

中小消費者金融は大手消費者金融に比べると営業規模が小さく、無利息サービスや即日融資には対応していないなどのデメリットがあります。

しかし大手消費者金融とは異なる独自の審査基準を設けており、個人の事情を考慮してくれる点がメリットです。

| 中小消費者金融名 | 金利 | 限度額 | 即日融資 |

特徴 |

|---|---|---|---|---|

| セントラル | 年4.8~18.0% | 1~300万円 | ◯ |

ATMを利用可能 |

| フタバ | 年14.959~19.945% | 1~200万円 | ◯ |

無利息期間あり |

| アロー | 年15.0~19.94% | 最大200万円 | 公式サイトに記載なし |

ネットからの振込融資に対応 |

おすすめの中小消費者金融カードローンはこちらで紹介しています。

【注意喚起】SNSの個人間融資や甘い言葉の闇金は絶対に利用しない

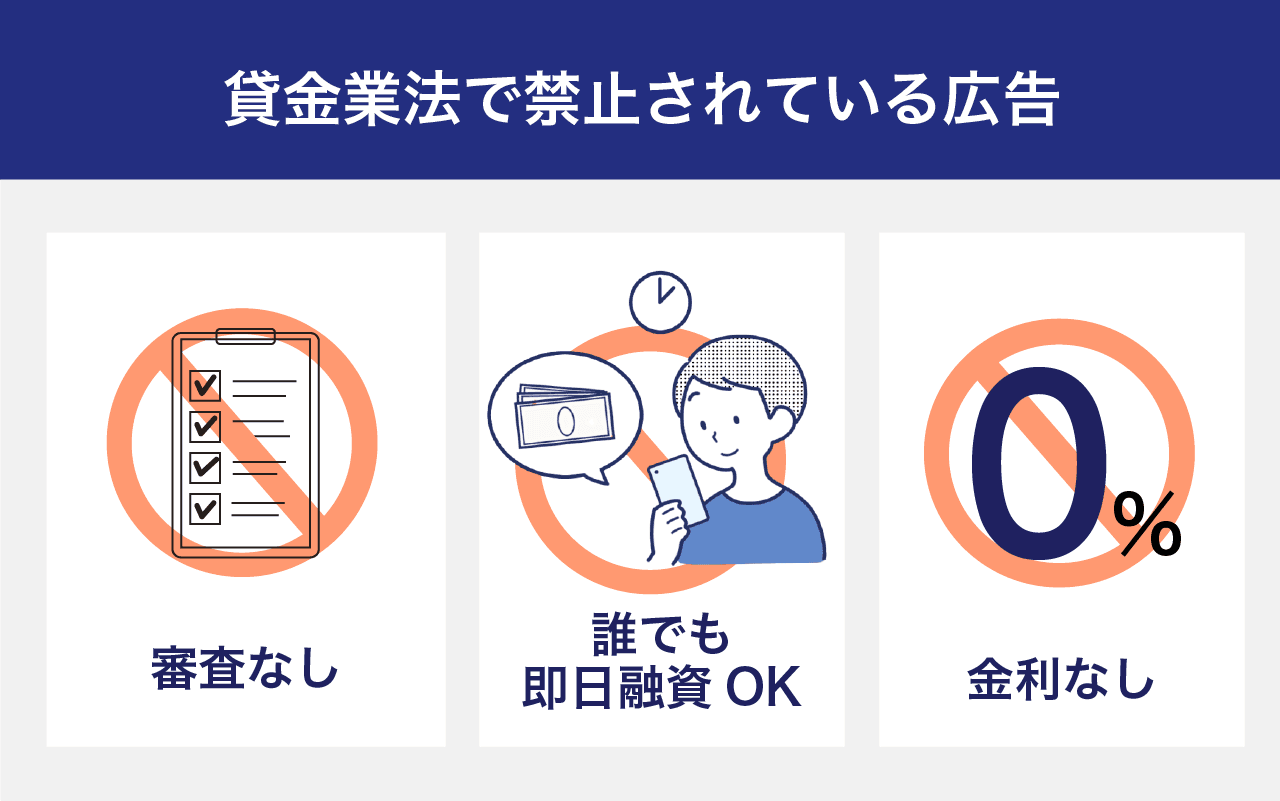

夜職(水商売)で働いていると、ネット広告で「審査なしで融資可能」「誰でも即日」「金利0.0%」といった甘い言葉を目にすることがあるかもしれません。

また、X(旧Twitter)などで「#個人間融資」「#お金貸します」といったハッシュタグを使い、個人を装って近づいてくるケースも増えています。

しかし、「審査なしで貸す」という行為は正規の金融機関では法律上ありえないため、そのような誘い文句を掲げているのは「闇金」または「違法業者」である可能性が高いです。

こうした業者との契約には次のようなリスクがつきまとうため、絶対に利用してはいけません。

- 法外な利息を請求される:「10日で3割(トサン)」などの違法な高利により、一瞬で返済不可能な金額に膨らむ

- 個人情報を悪用・売買される: 申し込み時に送った免許証や顔写真が、別の犯罪や特殊詐欺の受け子勧誘などに悪用される恐れがある

- 卑劣な取り立てにあう: 本人だけでなく、お店の固定電話や実家にまで執拗に連絡が入り、夜職を続けられなくなるケースも

トラブルに巻き込まれた場合の相談窓口

「闇金や違法業者、個人間融資を使ってしまった」「取り立てに困っている」という場合は、一人で抱え込まずに今すぐ以下の公的機関へ相談してください。

- 金融庁 金融サービス利用者相談室

- 国民生活センター

- 警察相談専用電話: #9110(全国共通)

- 日本貸金業協会: 0570-051-051(貸金業相談・苦情受付窓口)

- 法テラス(日本司法支援センター): 0570-078374

お金が必要なときは、必ず国や都道府県に登録されている正規の消費者金融を利用するのが、自分自身と今の仕事を守るための唯一の選択肢となります。

夜職(水商売)のカードローン利用に関するよくある質問(Q&A)

夜の仕事をしている方がお金を借りたいと考える時によくある質問は次のとおりです。

- ホスト・キャバ嬢・風俗関係など夜職の人がお金を借りる方法は?

- 夜職の人が即日でお金を借りる方法は?

- 夜間でも審査に通るカードローンはある?

- 確定申告をしていない場合はお金を借りられる?

- 給与手渡しでもお金を借りられる?

- 夜職だと医療ローンは組めない?

- 夜職(水商売)だと住宅ローンは組めない?

- 夜職(水商売)だと車ローンは組めない?

- 夜職でブラック状態だが借入したい場合は?

- 夜職で借金返済をするにはどうすべき?

- 水商売で融資を受けたい場合は?

それぞれ詳しく回答するので、似たような疑問をお持ちの方は参考にしてください。

ホスト・キャバ嬢・風俗関係など夜職の人がお金を借りる方法は?

大手消費者金融のカードローンを利用するのが、最も確実かつスピーディーな方法です。

夜職の方は収入の変動が激しいとみなされ銀行カードローンの審査には通りにくいのが現実ですが、アコムやアイフルといった大手消費者金融なら18歳以上(高校生除く)で安定した収入があれば夜職の方でも申し込めます。

Web完結申し込みなら原則、電話での在籍確認なしで郵送物なしの「カードレス契約」が選べ、お店や家族に知られずに最短即日でお金を借りられるのもメリットです。

|

|

|

|

|

|

| 審査時間 | 最短20分(※) | 最短18分 | 最短3分 | 申込み後最短15秒 |

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

夜職の人が即日でお金を借りる方法は?

大手消費者金融カードローンにWeb完結で申し込むことが最短ルートです。

アコムやプロミスなら審査から融資まで最短3分から20分で完了し、24時間いつでも近くのコンビニATMで現金を受け取れるため、急ぎの場合でも重宝します。

確実に即日融資を受けるためには、審査回答時間のデッドラインである21時までに手続きを済ませておくことが重要なポイントです。

夜間でも審査に通るカードローンはある?

夜21時以降の申し込みなら、他社より審査時間が長い「レイク」が有力な選択肢となります。

アイフルやアコムなど大手の多くは21時で審査を終了しますが、レイクは月曜から土曜に限り21時50分まで審査回答を行っているため、夜遅い時間でも即日融資を受けられる可能性が最も高いからです。

ただし、日曜日は19時までと大幅に時間が短縮されるため、曜日を確認した上で早めに手続きを済ませるのが鉄則となります。

| カードローン名 | 即日融資 | 審査受付時間 | 最短融資時間 |

|---|---|---|---|

| アイフル | ◯ | 9:00~21:00 |

最短20分 |

| アコム | ◯ | 9:00~21:00 | 最短18分 |

| プロミス | ◯ | 9:00~21:00 |

最短3分 |

| レイク | ◯ | 8:10〜21:50(※1) |

最短25分(※2) |

(※2)Web申し込みの場合。審査結果は最短15秒で表示

確定申告していない場合でもお金は借りられる?

50万円以下の少額借入れであれば、確定申告なしでもカードローンの審査に通る可能性は十分にあります。

多くの消費者金融では、限度額が50万円(他社合算100万円)以下なら「収入証明書」の提出が原則不要となるため、直近の給料明細などを手元に用意して申し込むのが、審査落ちの原因を回避するコツです。

給与手渡しでもお金を借りられる?

給与明細書さえ手元にあれば、手渡しであっても問題なく借入れ可能です。

カードローンの審査で重視されるのは「給与の受取方法」ではなく「継続して稼いでいる事実」であるため、直近2〜3ヶ月分の給与明細や支払証明書をスマホで撮影して提出できれば、審査の土俵に上がれます。

夜職(水商売)だと医療ローンは組めない?

夜職でも医療ローンを組むことは可能ですが、審査の厳しさと職場への在籍確認が大きなハードルとなります。

低金利なぶん、収入の安定性が厳密にチェックされるほか、在籍確認の電話を避けられないケースが多いため、周囲に知られず急ぎで費用を準備したい場合は、書類確認で済む大手消費者金融の方が利便性が高いといえます。

夜職(水商売)だと住宅ローンは組める?

夜職でも住宅ローンは組めますが、2〜3年分の確定申告書の提出が必須条件となります。

銀行審査では職種以上に「継続的な返済能力」が重視されるため、税金や社会保険を正しく納めている証明が必要です。

審査が不安な場合は、比較的条件の緩やかな「フラット35」を検討しつつ、頭金を多めに用意して信頼性を補うのが現実的な対策です。

夜職でも車のローンは組めますが、銀行のマイカーローンは夜職への審査が厳しいため、審査が柔軟な販売店が提供する「ディーラーローン」がおすすめです。

確実に審査を通過するためには、借入総額を抑えるための頭金を準備した上で、まずは信販系のローンから相談してみることを推奨します。

夜職でブラック状態だが借入したい場合は?

正規のカードローン利用は不可能ですが、公的な融資制度が検討できます。

信用情報にキズがある状態では自動審査で即弾かれるため、無理に申し込まず、まずは市区町村の社会福祉協議会が窓口となる「生活福祉資金貸付制度」などを頼るのが安全です。

SNS上の「ブラックOK」という勧誘は闇金・違法業者ですので、甘い言葉に騙されて今の生活を壊さないよう注意してください。

夜職で借金返済をするにはどうすべき?

低金利なおまとめローンへの借り換えか、弁護士への相談が現実的です。

夜職は収入の変動が大きいため、一人で抱え込まずに利息をカットする「債務整理」などの法的な解決策を早めに取るのが完済への近道となります。

複数社の借入を一本化して月々の負担を減らすか、法テラスなどの公的機関で無料相談を活用して、今の返済計画をプロと一緒に立て直すことが大切です。

水商売で融資を受けたい場合は?

生活費ならカードローン、経営資金なら日本政策金融公庫が最適です。

利用目的が私生活かビジネスかによって申し込むべき窓口と準備すべき書類が全く異なるため、まずは自分の目的を明確にしましょう。

個人用ならアコムなどの大手消費者金融がスムーズですが、お店の開業や運転資金であれば、水商売も対象としている日本政策金融公庫の「創業融資制度」などを検討すべきです。

まとめ:夜職でも対策すればカードローンでお金を借りられる

本記事では、夜職の人がカードローンの審査を通過するコツと注意点、おすすめの消費者金融をご紹介しました。

カードローンの審査は、書類の用意をはじめとした準備をおこなえば通過できる可能性が高くなります。だからといって、審査への不安から収入面や就業状況についてウソの申告をすることは、絶対にしてはいけません。

就業時間や給与体系から申込みを躊躇している方も、記事で紹介しているポイントを参考にしてください。

最後に、カードローンは一度にまとまった金額を融資してもらえますが、借りたお金であることは忘れてはいけません。自身の収入をふまえた、毎月きちんと返済できる利用額を申込みましょう。

専門家からの一言

カードローンは、一旦契約してしまえば限度額の範囲内でいつでも融資してもらえるので、いざという時のために1枚持っておくと心強いですよね。

ただし、できるだけ貯蓄で対応できるよう日頃から貯蓄をしておき、カードローンはあくまで最終手段だという意識は大切だと思います。

また、借りたら返済しなければなりませんので、借りる前によく返済計画をたてましょう。

陸上自衛隊に勤務しながらFXを中心に資産運用を開始するとともに保険の見直しにも凝る。自衛隊を退職後、大手警備会社に勤めつつFPの資格を取得し、大手生命保険会社を経てFPとして独立する。現在は立川を中心に「ライフプランニング」「資産運用」「保険の見直し」の個人相談を主な業務としています。ご相談を受ける上で大切にしているのは「お客様の自立」です。お客様の相談内容にお答えするのはもちろんですが、その過程でお客様に必要な本質的な知識を提供し、相談後はご自身で考え判断できるようになっていただけるように努力しています。

ゲーム、アニメ、医療、車などの分野で、WEB・書籍問わずさまざまな媒体のライター・編集業務に従事。マネ会ではカードローン記事を担当している。クレジットカードはau walletカードを利用し、節度あるクレカライフを目指している。最近のスマホ決済ブームに乗り遅れまいと、増税をきっかけにau PayとLINE Payを使いはじめた。行きつけのゲームセンターやレンタルビデオショップにも導入された、電子マネー・スマホ決済の可能性に心躍らせるゲームと洋画のオタク。