PR

PR

アコムの審査に落ちた!原因究明と対処法|再申込はいつから可能?

アコムでは審査に落ちた理由は教えてくれないため、申込み者の状況や返済能力など、どの部分が審査に影響したのかは、自分で見直す必要があります。

しかし、審査に落ちる主な理由としては、以下の6つが考えられます。

本記事では、アコムの審査に落ちた原因への対策や、とおらなかったときの対応策について解説していきます。

大学卒業後、大手投資銀行(証券会社)の本部金融市場部門に20年超在籍し業務に邁進しました。当初10年程度は主に金利為替のトレーダーとして金融機関(銀行等)と取引をしていました。その後は、公共団体、学校法人、財団等へ金融市場の動向説明や提案業務を行いながら、合わせて、セミナーの講師を定期的に行っていました。この頃、資産形成や制度面に興味を持つようになり、会社の業務とは別に国家資格である一級ファイナンシャル プランニング技能士、或いは日本FP協会のCFPの資格を取得しました。今年に入り退職し、現在はWEB FP事務所の代表FPとして相談業務を中心に活動しています。

また、すでにアコムの審査に落ちてしまった方でも、他社の大手カードローン会社の審査がとおる可能性はあります。

下記の消費者金融は、アコム同様に即日融資可能です。記事内では、これらの消費者金融の特徴について詳しく紹介しているので、ぜひ参考にしてください。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短14分 | 最短3分 | 公式サイト参照 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

- アコムに限らずカードローンの審査は、信用情報が重要視される

- 総量規制により、年収の1/3を超える借入れはできない

- アコムの審査に落ちても、ほかのカードローン会社を利用できる可能性がある

アコムの審査に落ちた?まず当日に確認すべき4つのチェックリスト

アコムの審査に落ちたときは、焦らずに原因を整理することが大切です。

実は「まだ審査中」や「入力ミス」など、ちょっとした理由で否決されるケースも少なくありません。

ここでは、審査に落ちた当日に確認すべきポイントをチェックリスト形式で紹介します。

本当に「否決」かを確定する

アコムの審査に落ちたと思っても、まずは本当に「否決」なのかを確認しましょう。

実際には「審査中」や「照会中」の場合もあり、早とちりして再申込すると不利になることがあります。

審査結果は通常、メールまたは電話で通知されます。自動契約機(むじんくん)ならその場で結果が分かりますが、Webやアプリからの申込みでは連絡まで時間がかかることもあります。

迷惑メールフォルダやSMSを含め、通知を見落としていないか当日中に必ず確認してください。

夜間申込や混雑時は翌日以降に連絡が来ることもあるため、「保留中」や「確認中」の可能性も考えましょう。

状況が不明な場合は、アコムのフリーコール(0120-07-1000/平日9:00〜18:00)に問い合わせるのが確実です。

- アコムからの審査結果通知が迷惑メールフォルダに入ってないかを確認する

- 申し込み時間が夜間、または審査が混み合っている時間帯ではないかを確認する

- ネット上で審査ステータスを確認し「保留中」または「確認中」になっていないかチェックする

- 状況が不明な場合、アコムのフリーコール(0120-07-1000)に問い合わせる

申込内容のミス・不一致を洗い出す

アコムの審査に落ちたときは、まず申込内容に誤りがないかを確認しましょう。

本人確認書類と申告内容(氏名・住所・生年月日・有効期限など)が一致しているかをチェックし、住所が異なる場合は補足書類を用意します。

勤務先情報も、会社名や所在地、電話番号、雇用形態、入社時期などが正確かを確認してください。

また、年収や他社借入の入力内容にも注意が必要です。

手取りと総支給を取り違えたり、リボ払いやキャッシング残高を申告漏れすると、虚偽申告と判断されるおそれがあります。

入力ミスを防ぐことで、次の審査通過率を高めることができます。

- 本人確認書類と申告内容(氏名・住所・生年月日・有効期限)が一致している

- 現住所と本人確認書類の住所が異なる場合、補足書類(公共料金の領収書など)を提出している

- 勤務先の社名・所在地・電話番号(代表/直通)が正確に入力されている

- 雇用形態(正社員・契約社員・アルバイトなど)や入社時期を正しく記入している

- 年収を手取りではなく総支給額で入力している

- 他社借入金額や件数、リボ払い・キャッシング残高の申告漏れがない

総量規制・収入証明の壁に当たっていないか自己診断する

アコムの審査に落ちたときは、総量規制や収入証明の条件に引っかかっていないかを自己チェックしましょう。

まず、総量規制(年収の3分の1まで)に触れていないかを確認します。これは消費者金融での借入が対象で、銀行カードローンは対象外です。

すでに他社からの借入がある場合、合計金額が年収の3分の1を超えていないかを見直してください。

次に、収入証明書が必要になる条件に当てはまっていないかを確認します。

アコムでは、1社で50万円を超える借入、または他社と合わせて100万円を超える場合、収入証明の提出が必要です。

該当する場合は、源泉徴収票・給与明細書・確定申告書などを準備しておきましょう。

- 消費者金融での借入総額が年収の3分の1以内に収まっている

- 1社で50万円を超える借入を申込んでいない

- 他社借入と合算して100万円を超える借入になっていない

- 収入証明書の提出が必要な条件に該当していないか確認した

- 該当する場合、源泉徴収票・給与明細書・確定申告書などの書類を準備している

信用情報を確認する|CICならネットで即日開示も可能

アコムの審査に落ちた原因を早く把握したい場合は、当日中に信用情報を確認することが効果的です。

CIC(指定信用情報機関)では、インターネット開示を利用して自分の信用情報をその日のうちに確認できます。

手数料は500円で、受付時間は8:00〜21:45です。開示では、申込情報や入金状況(返済履歴)をチェックしましょう。

特に、短期間に複数社へ申込んでいる「申込多重」や、延滞・未入金の記録がある場合は、審査落ちの主な原因となります。

また、CICに登録される申込情報の保有期間は6ヶ月間です。

今日すでに複数のカードローンへ申込んでいる、または今後立て続けに申込むのは逆効果になります。

信用情報を確認し、原因のアタリをつけてから次の行動を考えましょう。

- 当日中にCICのインターネット開示を利用して信用情報を確認した(手数料500円/受付時間8:00〜21:45)

- 申込情報に短期での多重申込が記録されていないか確認した

- 入金状況(延滞・未入金)に問題がないか確認した

- 登録されている申込情報の保有期間(6ヶ月)を把握している

アコムの審査に落ちる6つの理由|口コミから原因を徹底解説

カードローンは急な金欠・出費に役立つ存在ですが、利用するためには審査を通過する必要があります。

アコムの2024年3月期決算DATA BOOK(※)によると、新規の成約率(新客数/新規申込数)は38.5%~42.0%となっています。

そのため、カードローンの審査通過に対して不安を持ち、申込みを躊躇している方もいるかもしれません。

また、アコムへの申込みに落ちた方のなかには、自分が落ちてしまった理由を見つけ、他社カードローン申込みに向けて対処したいと考えている方もいらっしゃると思います。

そこで、アコムで審査落ちしたときに考えられる理由にはどのようなものがあるのか、詳しく見ていきましょう。審査で落ちたときの理由として考えられるのは、次のとおりです。

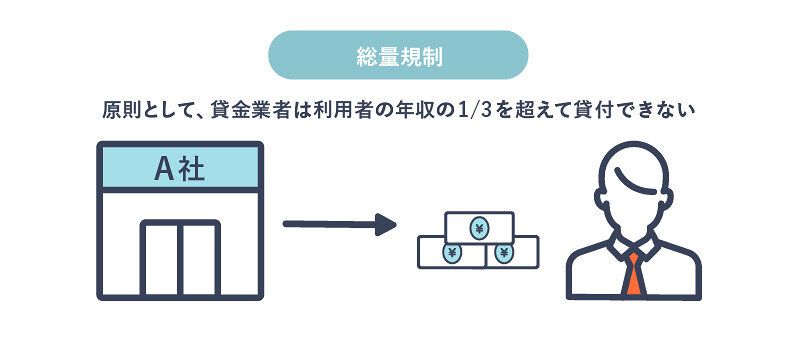

- 年収の3分の1を超える借入れ額を申請した

- 他社カードローンの借入れ件数が多い

- 過去の金融事故が影響している

- 短期間で複数のカードローンに申込みをした

- 申込み条件を満たしていない

- 申込み内容に不備がある

また、アコムの審査に落ちてしまった方は、下記の消費者金融もおすすめです。ほかの消費者金融であれば、審査に通過する可能性があります。

初めての方に限り、無利息期間を設けているほか即日融資可能です。ぜひ、合わせて検討してみてください。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短14分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

年収の3分の1を超える借入れ額を申請した

年収の3分の1を超える額の借入れを申込んだ場合、総量規制(※)に抵触するため審査にとおることはできません。

貸金業法により、借りすぎ・貸しすぎを防ぐために設けられた規制です。原則として、年収の3分の1を超える借入はできません。

アコムのような貸金業者は、すべて貸金業法の対象になっています。

また、アコムの審査では総量規制に加えて、申込んだ方の年収や社会属性に応じた返済能力を測定し、融資の可否や融資限度額、金利を決めています。

そのため、年収の1/3以下の借入れを申込んだからといって必ず審査にとおるとは限りません。申込みをする際には自身の返済能力を留意してください。

他社借入の件数や金額が多い

カードローン審査が落ちる可能性が高くなる原因のひとつとして、すでに他社の借入れ件数や金額が多い場合が挙げられます。

審査では返済能力を重視するため、借入残高や借入れ先が多くなっている場合には、返済能力を失っている可能性が高いと見られ、審査落ちの原因になる場合があります。

また、私たちが借入れした情報は、すべて信用情報機関に登録されており、その信用情報機関に加盟しているアコムを含む金融機関はその借入れ情報を見ることができます。

そのため、他社ですでに多額の借入れをしていたり、数社から借入れをしていたりする場合には、総量規制の問題以外でも、返済能力面で疑問を持たれ、審査では評価が低くなる可能性があるのです。

専門家からのコメント

資金の貸し手であるアコムは、借り手である利用者様へ信用を供与するか否かを審査します。

この与信審査の目的は、借り手である利用者様の支払い能力を判断するものです。

したがって前述のように、年収の3分の1まで余裕があったとしても、安定的な収入があるか否か、過去履歴等が審査結果に影響します。

逆サイドから見れば、収入面や過去履歴において信用力が担保できれば、総量規制内の与信は獲得できる可能性があるといえます。

信用情報に傷がある|過去の延滞や金融事故が原因

カードローンの審査では、過去に何度も延滞(短期返済遅れ)をしていたり、長期延滞をしていたり、金融事故(強制解約、自己破産など)を起こしていたりした場合には、審査にとおるのは難しくなります。

それらの情報は信用情報機関に登録されており、一定期間その記録が残るからです。

つまり、上記のような金融事故を起こした経験がある方がアコムに申込んだ場合には、返済における延滞情報はすべて把握されてしまうため、審査に落ちる可能性が高くなります。

したがって、過去に延滞を経験している場合には、延滞を解消してからの期間や現在の収入面に十分注意したうえで申込みをするようにしましょう。

また、気づかないうちに延滞情報が記録されていることもあり得ます。

銀行振込などで返済入金した場合には、利用者の口座と送金者情報のひも付けがされていないケースもあり、手作業で二つの情報を関連付けしたうえで入金手続きをおこなった結果、誤入力が生じる可能性があります。

延滞などをした記憶がないのに審査にとおらなかった場合には、信用情報機関に自身の情報開示を求めて確認することも必要でしょう。

専門家からのコメント

金融事故(任意整理、民事再生、自己破産等)や延滞については信用情報機関に情報が記録され、通常その記録は5年間消えることはありません。

非常に稀なことですが、クレジットカードから覚えのない利用履歴が支払い予定明細に記載されてしまうことがあります。

実際に利用していないわけですから当然支払う必要はありませんが、必ず事前にカード会社に連絡し取り消しを要請するようにしてくだい。

少額であっても延滞扱いになり信用情報としてデータが残ってしまう可能性があります。

このような偶発的な不利益を被ることがないようにクレジットカード等の利用明細は注意深く確認することを習慣にしてください。

申込ブラックの状態|短期間に複数社へ申込んでいる

カードローンやクレジットカードに申込むと、カードローン会社やクレジットカード会社は信用情報機関に信用情報を照会します。

信用情報機関では「信用情報を照会した」という情報を6ヶ月間保管・管理しますので、6ヶ月以内に申込む別のカードローン会社やクレジットカード会社に「最近、ローンやクレジットカードに申込んだ」という情報が伝わることになります。

そのため、短期間(目安として1ヶ月に3社以上)に複数のカードローンやクレジットカードに申込むと、金融機関側から「お金に非常に困っている」と判断されてしまいます。

この状態を「申込みブラック」といい、審査に落ちる要因になりやすいのです。

お金に困っている人にお金を貸すのがローンですが、あまりにもお金に困っている人にお金を貸してしまうと返済されない恐れがあるため、審査でふるい落とすことがあります。

アコムでも、申込みブラックの状態は審査に落ちる可能性が高く、そのような場合には信用情報機関の記録がなくなる半年間は申込みを控える必要があります。

申込み条件を満たしていない

アコムの申込み条件を満たしていないと、審査に通過することができません。

アコムが設けている申込み条件は、安定した収入を得ている20歳以上の方と定めています。

公式でも以下のように述べています。

アコムのカードローンの貸付対象者は、「20歳以上の方で安定した収入と返済能力を有する方で、当社基準を満たす方」です。このような貸付対象者の条件を満たしていることが、カードローンに申し込む際の必須条件となります。

専業主婦や失業中の人、学生でバイトなどをしていない人などは、安定した収入を得ていないために審査に落ちる可能性が高いです。

また、年金のみで暮らしている方も、年金は収入に見なされないため、審査にとおることはできません。

審査に通過するには、雇用形態に関わらずアルバイトやパートなどで収入を得ていることが大切です。

さらに、勤続年数が短い場合にも注意してください。

入社してから2~3ヶ月の場合には審査の評価が低くなる可能性が高いです。理由は、勤続年数が短いとすぐに自己都合退社する可能性が高いと考えられているからです。

そのため、新規申込みをおこなう際には、可能であれば入社から少なくとも半年を越えてから申し込むのがおすすめです。

また、18歳、19歳の方で融資先をお探しの方は、プロミスがおすすめです。

アコムは20歳以上を対象に融資をおこなっていますが、プロミスは18歳から申込みを受け付けています。

最短3分で融資可能なので、急ぎでお金を借りたい方にはおすすめの消費者金融です。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

申込み内容に不備がある

審査では、申込みの内容に基づき機械審査がおこなわれています。

申告した内容に不備や虚偽内容があることが判明した場合、審査に落ちる可能性が高くなります。

勤続年数や借入希望額、必要書類などのいずれかに不備があった場合や、申告した内容に嘘や矛盾があると審査にとおりにくくなってしまいます。

少しでも自分をよく見せようと嘘の年収を申告したり、すでにある借金を実際よりも少額に報告したりすることは、かえって審査に不利な状況を作り出してしまうので、注意してください。

審査に落ちるのが怖いからといって、嘘をつくのは絶対にやめましょう。

不備や虚偽内容が見つかると、記入されているすべての内容が疑われてしまいます。申込み書は、慎重に正確に入力するようにしてください。

アコムに落ちても他社なら通る?審査基準が異なるカードローン4選

アコムのような大手消費者金融各社では、それぞれ独自の審査基準を設けています。金融機関ごとに審査基準が異なるため、アコムに落ちても他社で通る可能性は十分あります。

申込み者を評価する項目に違いがあり、同じ項目でも審査全体に与える影響度に違いがあるのです。

したがって、大手消費者金融各社へ同じ条件で申込んだ場合、どこかで落ちるとしても、評価項目の違いから他社では通過できる可能性があります。アコムで審査にとおらなかったからといって、他社でも落ちるとは限らないのです。

アコムの審査に落ちても、ほかの大手消費者金融であればとおる可能性があるので、他社消費者金融への申込みを検討することをおすすめします。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短14分 | 最短3分 | 公式サイト参照 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

【口コミ】アコムに落ちたがアイフルで借りられた事例

マネ会に寄せられた口コミ情報のなかに、アコムでとおらなかった場合でも他社でとおった例がありました。

以下にご紹介します。

どこの消費者金融にも審査がとおらなくて、最終的にアイフルに申込みをしたら1時間以内で連絡があり50万円の融資をしてもらうことになりました。

上記の口コミのように、アコムで審査にとおらなかったとしても、他社消費者金融では審査にとおることがあります。

これは、アイフルだけにいえることではなく、アイフルの審査でとおらなかった方がプロミスやアコムでとおる可能性があることも示しています。

各社独自の審査基準は、それぞれが申込者の返済能力を厳しくチェックするためのものであり、それを各社の過去の利用者の実績から割り出しているので、差が出るのは当然といえるのです。

したがって、アコムに落ちても大手消費者金融ではとおる可能性はあるということを覚えておくといいでしょう。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短14分 | 最短3分 | 公式サイト参照 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

アイフル|はじめての申込や審査が不安な人に

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルは、最短14分で即日融資に対応している消費者金融です。今すぐにお金を借りたい方にもおすすめです。

また、大手消費者金融のなかでは唯一銀行傘下に入っていないため、独自審査を設けているとされており、他社の審査にとおらなかった方でも契約できる可能性があります。

さらに、アイフルでは1秒診断という名前で簡易診断サービスを実施しています。年齢、年収、他社からの借入れ額の項目を記入するだけですぐに結果が出ます。

マネ会に寄せられたアイフルの口コミには、とにかく審査が早かったという声が多く集まりました。

アイフルは、審査スピードに優れているほか、独自サービスが充実しているところが魅力という口コミもありました。

なかでも評価を得ていたのは、簡易的に審査結果を調べることができる「1秒診断」のサービスです。

すでにカードローン審査に落ちている方は、申込み回数を増やし過ぎないために通常以上に慎重に行動する必要があります。1秒診断で試してから、アイフルに申込むようにしましょう。

プロミス|アコムと異なる審査基準が期待できる大手

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは、最短3分で借入れ可能な点がメリットです。

さらに、プロミスをはじめて利用する人は30日間の無利息サービスが利用できるほか、無利息期間がカウントされるのは「はじめて借入れをした翌日から」である点も特徴です。

プロミスと契約してから初回利用日までに時間が経ってしまっても、勝手に無利息期間が始まるということはないので安心です。

そして、利用者からは「手続きが簡単」「素早く融資を受けられた」といった口コミが多く寄せられています。

また、プロミスでは「1秒パパッと診断」という名前で、簡易診断サービスを実施しています。

生年月日と年収、他社からの借入れ金額の3項目を記入するだけですので、こちらを試してから、申込みをおこなうことをおすすめします。

SMBCモビット|WEB完結で電話連絡なしも可能

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

SMBCモビットは利便性が高く、Web完結で申込みすれば電話連絡や郵送物がないことも魅力で、他人にバレずに申込みができるというメリットもあります。

そして、SMBCモビットでは「振込キャッシング」と「提携ATMでのキャッシング」の2種類をの借入れ方法を設けています。

振込キャッシングは、スマートフォンやパソコンから利用できるので、自宅にいながら融資を受けられます。

提携ATMは、コンビニに設置してあるATMと銀行から気軽に借入れできるため、急にお金が必要になったときに大変便利です。

以下は、実際にSMBCモビットを利用した方の口コミです。

さらに、SMBCモビットは借入れができるかどうか診断することができる「お借入診断」を設けています。

生年月日と年収、他社からの借入れ額を入力し、借入れの可能性をすぐ診断できるので、ぜひ試してみてください。

レイク|365日無利息期間で利息を抑えたい人に

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクは、申込みから審査結果表示まで最短15秒のスピード審査が特長の消費者金融です。

最短10分の融資をおこなっているので、急にお金が必要になった方にもおすすめです。

さらに、レイクは、365日間の無利息期間(※)が利用できる点もメリットです。

365日間無利息サービスの利用条件は以下です。

- レイクを初めて利用する方

- Webから申込みをおこなう

- 契約額が50万円以上(お借入れ額1万円でも可能)

- 契約後59日以内に収入証明書類を提出し登録を完了させる

上記の条件を満たすことで、初回契約日の翌日から365日間、お借入れ額全額に対する利息が0円となるため、まとまった金額を借りる予定のある方にとっては、非常に魅力的なサービスといえるでしょう。

そして、実際にレイクを利用したユーザーの口コミを紹介します。

レイクの審査を受けたユーザーの体験談には、迅速な審査と手続きのスムーズさが多くの方から評価されています。

また、レイクでは「1秒診断」というサービスを設けています。

年齢と年収、他社からの借入れ金額を入力し、いくら借入れ可能かを簡易的に調べることができます。借入れ金額に不安がある方は、ぜひ下記から試してみてください。

審査に落ちた後に絶対やってはいけない3つのNG行動

アコムの審査に落ちた直後は、不安や焦りからつい行動を急いでしまいがちです。

ですが、間違った対応をすると、次の審査にもとおりにくくなってしまうことがあります。

短期間での再申込や多重申込

審査に落ちたからといって、すぐに他社へ連続して申し込むのはNGです。

短期間に複数のカードローンへ申込むと、信用情報に「申込履歴」が残り、いわゆる申込ブラック状態になります。

審査内容をSNSなどで安易に公開する

SNSなどでアコムの審査内容を投稿するのは避けましょう。

たとえ「アコム落ちた」などの軽い内容でも、個人情報が特定されるリスクがあります。

「審査なし」をうたう違法な金融業者を利用する

「審査なしで借りられる」などとうたう業者は、間違いなくヤミ金(闇金融)です。

このような業者は違法であり、法外な金利や悪質な取り立てのリスクが非常に高いため、絶対に利用してはいけません。

アコムへ再申込する前に!審査通過のための5つの対策

アコムの審査に通過するコツを解説します。

アコムの審査に通過するためには、申込み前に以下の点を確認してから手続きを進めることをおすすめします。

- 借入限度額を低く設定する

- 申込情報を正確に記入する

- 再申込は最低6ヶ月空ける|申込記録が消えるのを待つ

- 信用情報に問題がないかを事前に確認する

借入限度額を低く設定する

借入限度額が大きければ大きいほど返済が滞る可能性が高くなりますので、審査が慎重に実施されることになります。

審査が慎重に実施されると審査難易度が上がるため、できるだけ少なめの借入限度額で申込むようにしましょう。

契約時の借入限度額が低いとしても、いつまでも少額しか借りられないというわけではありません。取引を重ねることで信用を積み上げていき、後日、増額申請をおこなって限度額を引き上げることができます。

最初は少なめの融資限度額に設定して、後日、増額審査を受けて借入枠を増やしてもらうことも可能です。

申込情報を正確に記入する

申込時に正確な情報を記入することは、問題なく審査に通過するために重要なポイントです。

うっかり間違った情報を記入してしまうと、金融機関から「嘘をついている」「信用できない」と判断され、審査に落ちる可能性が高くなります。

これは非常に残念な結果ですので、早く借りたい気持ちは抑え、落ち着いて正確な情報を入力するよう心がけましょう。

また、申込フォームには「希望借入額」を記入する欄がありますが、適当な数字を記入するのは避けましょう。

具体的な利息や返済額をシミュレーションし、無理のない範囲で借入額を設定することが大切です。計画的に借入れをおこなうことで、審査に通過するだけでなく、返済もスムーズに進められるようになります。

再申込は最低6ヶ月空ける|申込記録が消えるのを待つ

審査に申込みをした情報は、審査結果に関係なく信用情報機関に6ヶ月間登録されます。

つまり、6ヶ月の間に複数回申込みをおこなえば、一時的に申込みに関する情報が重複して登録されることになります。

特に、短期間に何社も申し込むと、家計が逼迫しており急いで資金が必要な状況と審査担当者に判断される可能性が高くなります。このような場合、審査にとおりにくくなるため注意が必要です。

そのため、一度審査に落ちてしまった場合は、6ヶ月以上期間を空けてから再度申込むことが望ましいです。

この間、可能な限り節約を心がけ、返済を進めることで、次回の審査に向けて信用を積み上げることができます。

アコムの審査落ちに関するよくある質問

アコムの審査落ちに関するよくある質問について回答します。

審査について疑問がある方は、合わせて参考にしてください。

アコムに落ちた事実は信用情報に残る?

ただし、「アコムに申し込んだ履歴」は「申込情報」として信用情報機関(CIC・JICCなど)に記録されます。

この申込情報は照会日から6ヶ月間保有され、他社の審査でも確認されます。

つまり、「落ちた」という結果は残らないものの、「申込んだ」という履歴は6ヶ月間見える状態です。

そのため、短期間で複数のローンに申込むと「申込ブラック」となり、審査にとおりにくくなる可能性があります。

アコムで収入証明が求められる条件は?

提出できる書類は、源泉徴収票、給与明細書(直近1〜2ヶ月分)、確定申告書などです。これらの書類で、安定した収入があることを確認します。

一方で、10万〜30万円程度の少額申込であれば、通常は本人確認書類だけで審査がおこなわれます。

ただし、審査内容によっては金額にかかわらず、アコム側から追加で収入証明書の提出を求められるケースもあります。

アコムの審査に落ちたらどこがいい?

プロミスやアイフル、レイクなどは即日融資や無利息サービスがあり、アコムでとおらなかった方でも審査に通過する可能性があります。

それでも難しい場合は、中小消費者金融を選ぶ方法もあります。大手より金利は高めですが、審査が柔軟なケースがあるため、状況に応じて利用を検討するとよいでしょう。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短14分 | 最短3分 | 公式サイト参照 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

アコムの審査に落ちる人は?

特に年収の3分の1以上の金額に近い場合は、新規融資が難しくなります。

アコムの審査に落ちた理由はなんですか?

・年収の3分の1を超える借入れ額を申請した

・他社カードローンの借入れ件数が多い

・過去の金融事故が影響している

・短期間で複数のカードローンに申込みをした

・申込み条件を満たしていない

・申込み内容に不備がある

また、アコムの審査に落ちてしまった方は、下記の消費者金融もおすすめです。ほかの消費者金融であれば、審査に通過する可能性があります。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短14分 | 申込み後最短15秒 | 最短3分 | 公式サイト参照 |

| 実質年率 | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

アコム審査落ちした場合、何ヶ月時間を空ければいい?

信用情報機関に記録された申込み情報は、6ヶ月で削除されます。そのため、半年ほど時間を空けて申込みをしましょう。

また、審査に通過するためにも、落ちてしまった消費者金融ではなく、新規で借入れできる確率が高い会社に申込むのも審査通過のコツです。

アコムの審査は難しいですか?

審査にとおらなかった方は、およそ半分以上いるので、審査がゆるいというわけではありません。

アコムの審査が不安な方は、下記の消費者金融もおすすめです。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短14分 | 申込み後最短15秒 | 最短3分 | 公式サイト参照 |

| 実質年率 | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

再申込時に希望額は下げるべき?

希望額を必要最低限(例:10万円以下)にすることで、返済能力の審査基準をクリアしやすくなる可能性があります。

申込情報にミスがあった場合、すぐに再申込していい?

無断で再申込すると「多重申込」とみなされるリスクがあります。

アコムの審査に落ちたら原因を把握して正しく対処しよう

大手消費者金融のアコムのカードローンには多くの利用者がいますが、利用できるのは審査にとおった方に限られます。

審査にとおらなかったという方も申込み者の約半分以上おり、その理由には、「信用情報に傷がある場合」や「申込内容の不備・虚偽申告」といった情報面、「他社借入れ件数」や「借入れ総額」のような借入れ状況面などが考えられます。

カードローンに申込む際には、審査に落ちる原因を把握し、自身にあてはまるものがないか注意するようにしましょう。

審査通過のポイントについては、以下の記事も参考にしてください。

また、大手消費者金融の審査基準は各社で違っており、アコムの審査にとおらなかった方も他社消費者金融の審査にはとおった、というケースもあります。

下記の消費者金融は、アコム同様に即日融資可能です。融資を受けたい方は、ぜひ参考にしてください。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短14分 | 申込み後最短15秒 | 最短3分 | 公式サイト参照 |

| 実質年率 | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

専門家からの一言

諸事情により借入れが必要になることは往々にしてあります。

しかし、与信審査は貸金業者であるアコムがおこないます。

資金の貸し手であるアコムが何を基準に審査をするのか確認しておくことは非常に有意義です。

本記事でその内容を事前に把握することは、審査の通過確度を高めることに繋がるはずです。

ぜひ、ご認識のうえでお申込みをご検討ください。

大学卒業後、大手投資銀行(証券会社)の本部金融市場部門に20年超在籍し業務に邁進しました。当初10年程度は主に金利為替のトレーダーとして金融機関(銀行等)と取引をしていました。その後は、公共団体、学校法人、財団等へ金融市場の動向説明や提案業務を行いながら、合わせて、セミナーの講師を定期的に行っていました。この頃、資産形成や制度面に興味を持つようになり、会社の業務とは別に国家資格である一級ファイナンシャル プランニング技能士、或いは日本FP協会のCFPの資格を取得しました。今年に入り退職し、現在はWEB FP事務所の代表FPとして相談業務を中心に活動しています。

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。