PR

PR

消費者金融のアコムで10万円借入れしたら返済額・利息はいくら?返済シミュレーションを表で確認!

どうしても10万円が足りないとき、アコムで借りるのはよい選択なのでしょうか? 毎月の返済額や利息、総返済額などがどの程度になるのか気になります。

結論からいうと、消費者金融のアコムでは契約極度額にもよりますが、10万円を借りた場合、返済額は毎月3千円か5千円となります。

本記事では、実際にアコムで少額を借りた方や30日間金利0円サービスを利用した方の声も紹介しているので、少額借入れを検討している方やアコムの利用を検討している方はぜひ参考にしてください。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

- アコムの上限金額が30万円以下で10万円を借りた場合、最低返済額は5千円

- アコムの上限金額が30万円超100万円以下で10万円を借りた場合、最低返済額は5千円

- アコムの返済が進んで借入残高が減ると、最低返済額も減っていく

- アコムの無利息サービスを使えば、総返済額と利息をさらに減らせる

- アコムで10万円借りる時、20歳以上かつ年収30万円以上が条件

- 返済忘れを防ぎたい場合、口座振替がおすすめ

2018年に日本FP協会(資産設計提案業務)にて2級ファイナンシャル・プランニング技能検定に合格。2級FP技能検定に合格後は、AFP認定者登録を行い、金融、経済、保険、ライフプランニングをメインにライター業務を開始。現在までに多くのwebサイトで記事を寄稿。現在も金融、経済、保険などの記事を執筆しながら、FXや株式など投資関連の記事も寄稿。FPライターとして、ライフプランニングを意識し、読者に寄り添った監修を心掛けています。

- 消費者金融のアコムで10万円借りるときの毎月の最低返済額

- アコムで10万円借りるときの返済額の早見表

- アコムの返済シミュレーション

- アコムで少額を借入れした人の口コミ・評判

- 大手消費者金融で10万円借りるときの利息・最低返済額・上限金利を比較

- アコムの在籍確認について

- アコムで10万円借りる時の審査

- 銀行カードローンは消費者金融よりも金利を抑えられる

- アコムで10万円借りた後の返済方法と返済のコツ

- 少額融資の借入先としてアコムはおすすめ?

- 急いで10万円を借りたいときの方法

- アコムで10万円借りるメリット

- アコムで10万円借りるデメリット

- 少しだけ借りたい方にはアコムがおすすめ!返済計画を立ててから申込もう

消費者金融のアコムで10万円借りるときの毎月の最低返済額

アコムの毎月の最低返済額は、借りられる上限金額と借りているお金の残高によって決まります。

借りられる上限金額が多ければ多いほど、毎月の最低返済額は少なくなります。

最低返済額が少ないということは返済しやすいということですから、アコムで借りたい金額が10万円程度の少額であっても上限金額を多めに申込んで返済負担を軽減することもできるでしょう。

ただし、アコムに希望する上限金額が大きくなるほど、審査難易度も高くなる傾向にあるので、初めての借り入れであれば大きな額を申請しない方が良いでしょう。

専門家からのコメント

アコムは、借入残高が減ることで毎月支払う最低返済額も同時に減っていきます。しかし、毎月最低返済額のみを支払い続けていると“総支払金額”が多くなってしまいます。

これは、毎月支払う利息の金額が多くなるためです。毎月の返済額が少なければ、生活にゆとりができることは良いことです。しかし、できるだけ元金部分を減らせるよう、余裕のある月は、多めに返済し元金を減らす努力をしましょう。

契約極度額が30万円以下の場合、最低返済額は5000円!

アコムの上限金額が30万円以下で10万円を借りた場合、最低返済額は5千円です。

上限金額が30万円以下と30万円超の方では、最低返済額の計算方法が変わります。

まずはアコムの借りられる上限金額が30万円以下の方の最低返済額を紹介します。1万円〜10万円まで1万円刻みでアコムから借りた場合の最低返済額は以下の表のとおりです。

| 借入金額 | 最低返済額 |

|---|---|

| 1万円 | 1,000円 |

| 2万円 | 1,000円 |

| 3万円 | 2,000円 |

| 4万円 | 2,000円 |

| 5万円 | 3,000円 |

| 6万円 | 3,000円 |

| 7万円 | 3,000円 |

| 8万円 | 4,000円 |

| 9万円 |

4,000円 |

| 10万円 | 5,000円 |

いずれも借りた直後の返済額ですので、返済して借入残高が減ると最低返済額も減っていきます。

たとえばアコムから10万円を借りて初めての返済期日には最低でも5,000円を返済しなくてはなりませんが、何度か返済して借入残高が減ってくると最低返済額も減っていきます。毎月の返済負担は軽くなりますが、返済スピードも落ちてしまうので注意が必要です。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

契約極度額が30万円超100万円以下の場合、最低返済額は3000円!

次は、契約極度額が30万円超100万円以下の方の最低返済額を見ていきましょう。

アコムで契約極度額が30万円超100万円以下で10万円を借りた場合、最低返済額は3,000円です。

1万円〜10万円まで1万円刻みで借りた場合、最低返済額は以下のとおりです。

| 借入金額 | 最低返済額 |

|---|---|

| 1万円 | 1,000円 |

| 2万円 | 1,000円 |

| 3万円 | 1,000円 |

| 4万円 | 2,000円 |

| 5万円 | 2,000円 |

| 6万円 | 2,000円 |

| 7万円 | 3,000円 |

| 8万円 | 3,000円 |

| 9万円 | 3,000円 |

| 10万円 | 3,000円 |

こちらも、アコムから借りた直後の返済額ですので、返済して借入残高が減ると最低返済額も減っていきます。

たとえばアコムから10万円を借りて初めての返済期日には最低でも3,000円を返済しなくてはなりませんが、何度か返済して借入残高が5万円になると最低返済額も2,000円に減ります。

アコムへの毎月の返済負担を少なくしたい方は、大きめの契約極度額を希望することも検討してみましょう。

無利息サービスを使えば総返済額と利息をさらに減らせる

アコムでは30日間金利0円サービスを実施しており、初回契約日の翌日から30日間は利息が発生しません。

無利息期間中に多めに返済しておくなら、30日間金利0円サービスが終わったあとに発生する利息が少なくなり、さらにお得な借入れを実現できます。

専門家からのコメント

一時的にお金が必要であり、すぐに返済ができる見込みがある方には、とてもありがたいサービスです。“初回契約日の翌日から30日間”は、利息が発生しないため、借りたお金のみの返済で済みます。

ただし、借入から30日間ではなく“初回契約日の翌日から30日間”であることに注意してください。「もしものときのために契約しておこう」と思っている方は、無利息サービスのメリットを受けられない可能性があります。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムで10万円借りるときの返済額の早見表

アコムの上限金額が30万円以下の場合、10万円を借りたときの毎月の最低返済額は5,000円になります。

毎月5,000円ずつ返済するのは負担が大きいかもしれませんが、多めに返済することで返済期間の短縮と利息額の削減が目指せます。

アコムに毎月5,000円ずつ返済する場合の元金充当金額と利息充当金額は以下のとおりです。なお、適用金利は年17.9%で計算しています。

| 返済回数 | 返済金額 | 元金充当金額 | 利息充当金額 | 借入残高 |

|---|---|---|---|---|

| 1回目 | 5,000円 | 3,529円 | 1,471円 | 96,471円 |

| 2回目 | 5,000円 | 3,581円 | 1,419円 | 92,890円 |

| 3回目 | 5,000円 | 3,634円 | 1,366円 |

89,256円 |

|

4回目 |

5,000円 | 3,687円 |

1,313円 |

85,569円 |

| 5回目 | 5,000円 | 3,742円 | 1,258円 |

81,827円 |

| 6回目 | 5,000円 | 3,797円 | 1,203円 | 78,030円 |

| 7回目 | 5,000円 | 3,852円 | 1,148円 | 74,178円 |

| 8回目 | 5,000円 | 3,909円 | 1,091円 | 70,269円 |

| 9回目 | 5,000円 | 3,967円 | 1,033円 | 66,302円 |

| 10回目 | 5,000円 | 4,025円 | 975円 | 62,277円 |

| 11回目 | 5,000円 |

4,084円 |

916円 | 58,193円 |

| 12回目 | 5,000円 | 4,144円 | 856円 | 54,049円 |

| 13回目 | 5,000円 | 4,205円 | 795円 |

49,844円 |

| 14回目 | 5,000円 | 4,267円 | 733円 | 45,577円 |

| 15回目 | 5,000円 | 4,330円 | 670円 | 41,247円 |

| 16回目 | 5,000円 | 4,394円 | 606円 | 36,853円 |

| 17回目 | 5,000円 | 4,458円 | 542円 | 32,395円 |

| 18回目 | 5,000円 | 4,524円 | 476円 | 27,871円 |

| 19回目 | 5,000円 | 4,590円 | 410円 | 23,281円 |

| 20回目 | 5,000円 | 4,658円 | 342円 | 18,623円 |

| 21回目 | 5,000円 | 4,727円 | 273円 | 13,896円 |

| 22回目 | 5,000円 | 4,796円 | 204円 | 9,100円 |

| 23回目 | 5,000円 | 4,867円 | 133円 | 4,233円 |

| 24回目 | 4,295円 | 4,233円 | 62円 | 0円 |

| 累計 | 119,295円 | 100,000円 | 19,295円 | 0円 |

毎月の返済額は5,000円と同額ですが、回を追うごとに元金充当金額が増え、利息充当金額が減っていくことが分かります。

さらにアコムへ支払う利息を減らしたい方は、毎月の返済額を多めに設定するか、家計に余裕がある月は多めに返済するようにしてください。

多めに返済すると返済期間が短くなりますので、早期完済も目指せます。

アコムの返済シミュレーション

アコムでは借入残高が少なくなると最低返済額も少なくなるため、返済のペースが落ちてしまいます。

お得に借りるためにも、少なくとも初回の最低返済額程度の金額は毎月返済するようにしましょう。

10万円を年17.9%の金利で借り、毎月同額を返済した場合の総返済額と利息をシミュレーションしてみました。

|

毎月の返済額 |

返済回数 |

総返済額 |

利息額 |

|---|---|---|---|

| 3,000円(※) | 47回 | 138,444円 | 38,444 |

| 5,000円 | 24回 | 119,295円 | 19,295円 |

| 10,000円 |

11回 |

109,158円 | 9,158円 |

| 20,000円 | 6回 | 104,655円 | 4,655円 |

シミュレーション結果を見ると、毎月の返済額が多いほど返済回数は少なくなり、総返済額・利息額も減っていくことが分かります。

アコムから少額を借りる場合であっても、返済期間の長期化によって膨らむ利息を甘く見ず、できるだけ早期の返済を目指すようにしましょう。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムで少額を借入れした人の口コミ・評判

アコムの実際の使い心地や利便性は、公式サイトに記載されている数字だけでは分かりません。

アコムから少額を借りた方の口コミから、使用感や気になる点を探っていきましょう。

私も利用しましたが、アコムの独自サービスとしては「30日間金利0円サービス」があります。初めてアコムを利用する人は、初回契約日から30日間については金利が無利息となるサービスです。

大きなメリットですので、他の方にも利用をお勧めしたいと思います。 また、私は毎月の返済金額を3,000円で設定しましたので、毎月の小遣いのなかから返済し、ボーナスのときに一括返済しました。

上記の方は、30日間金利0円サービスで利息を抑えることができたようです。

また、毎月の返済金額が3,000円と少なかったことで、小遣いのなかからの返済もしやすかったようです。一括返済することで、さらに利息を抑えて返済できているので、利用後の満足度も高かったのではないでしょうか。

金利の計算の方法を知っていたので、次の月の給料で払えなかった時のことを考えて計算はしていましたが、30日間利息無料期間内には返済できると思っていたので、特に深く考えていませんでした。借りたお金は10万円程度だったので、もし利息が付いたとしても、1日約600円程度だと考えていました。

上記の方は、利息のシミュレーションをしていないものの、「10万円の金利は1日600円程度かな」とイメージしたようです。

しかし、実際に発生する1日当たりの利息は、返済期間によって異なります。

定率リボルビング方式によって発生する利息額の計算は複雑なので、アコム公式の返済シミュレーションを使って事前に利息額・返済額を確認することをおすすめします。

10万円の借り入れを希望でしたが、さらに高額の借り入れを勧められることもなく、書類の記入から、カードの発行まで約40分で手続きが完了しました。

10万円という少額でも、「もっと借りませんか?」と無理に勧誘されることはないようですね!

このような実例を見ると、少額融資をご希望の方でも、安心して審査に申込むことができるのではないでしょうか。

まとめると、少額を実際に借りた方々は、30日間金利0円サービスや最低返済額の低さ、無理に勧誘されることなく少額でも問題なく借りられる点などに満足しているといえそうです。

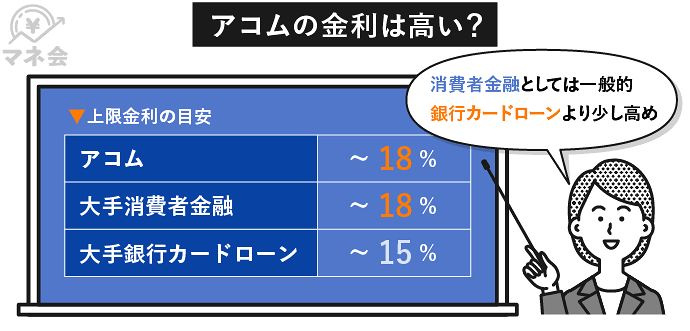

大手消費者金融で10万円借りるときの利息・最低返済額・上限金利を比較

アコムは少額の借入先として適しているのかを知るために、ほかの大手消費者金融と比較して調べてみました。

各カードローンで10万円を借りたときの利息・最低返済額・金利(上限金利)は以下のとおりです。

| カードローン | 上限金利(実質年率) | 最低返済額 | 返済期間 | 総利息額 |

|---|---|---|---|---|

| アコム | 年17.9% |

・契約限度額が30万円以下:5,000円 ・契約限度額が30万円超:3,000円

|

・契約限度額が30万円以下:24回 ・契約限度額が30万円超:47回 |

・契約限度額が30万円以下:19,772円 ・契約限度額が30万円超:38,781円 |

| アイフル | 年18.0% | 4,000円 | 32回 | 26,241円 |

| プロミス | 年17.8% | 4,000円 | 32回 | 25,864円 |

| SMBCモビット | 年18.0% | 4,000円 | 32回 | 26,260円 |

| レイク | 年18.0% | 4,000円 | 32回 | 25,771円 |

契約限度額が30万円以下の場合、最低返済額は5,000円です。

ほかの大手消費者金融と比べると高めに設定されていますので、返済期間も短く、総利息額も少なくなります。

しかし、毎月3,000円ずつ返済すると、総利息額は毎月5,000円ずつ返済している場合に比べて約2倍になってしまいます。

少しでも利息を減らしたい方は、契約限度額にかかわらず毎月多めに返済するようにしたいものです。

アコムの在籍確認について

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムは、勤務先へ在籍確認の電話連絡は100%なし。

また、郵送物なしで利用することもできるので、周囲にバレる可能性は低いと言えます。

Q.勤務先に在籍確認の電話がかかってきますか?

A. 原則、実施しません。もし実施が必要となる場合でも、お客さまの同意を得ずに実施することはありませんので、ご安心ください

審査は最短20分で終了するため、即日融資も可能です。

アコムは、審査結果を簡易的に診断できる「3秒診断」のサービスを提供しています。

「3秒診断」は、実際の審査結果と異なる場合があります。あらかじめ審査結果を予測しておくことで、むやみに申込みするリスクを回避できます。

「3秒診断」の履歴は、信用情報期間には残りません。審査に通るか不安な方は、「3秒診断」を利用してみましょう。

アコムで10万円借りる時の審査

アコムの融資希望額が10万円でも審査は必ずおこなわれます。

申込みの条件は以下の2つです。

- 安定した収入と返済能力がある

- 20歳以上の方(高校生を除く)

主婦や年金受給者でもバイトやパートなどによる収入がある場合は審査の申込みが可能です。

10万円を借りるために必要な収入

アコムで10万円を借りるためには30万円以上の年収が必要です。

カードローンでの融資は総量規制のルールに則っているからです。

総量規制とは「年収の3分の1までしか借入れできない」という規則のことです。総量規制には他社からの借入れ額も含まれます。

そのため、現在の借入金額を確認したうえで審査に申込むようにしましょう。

審査で必要な書類

アコムの審査では本人確認書類の提出が必要です。

本人確認書類は以下のいずれかが利用できます。

- 運転免許証

- 個人番号カード

- パスポート

- 保険証(上記の交付を受けていない方)

- その他の顔写真付きの公的書類

アコムのご契約が50万円を超える方、または他社を含めたお借入総額が100万円を超える方は、収入証明書が必要になります。

銀行カードローンは消費者金融よりも金利を抑えられる

銀行カードローンは消費者金融よりも約3〜4%金利が低いので、総利息額を抑えることができます。

| カードローン | 実質年率 | 最低返済額 |

|---|---|---|

| アコム | 2.40~17.90% | 5,000円 |

| 三菱UFJ銀行カードローン(バンクイック) | 1.80〜14.60% | 1,000円 |

|

三井住友銀行 カードローン |

1.50〜14.50% | 2,000円 |

| みずほ銀行カードローン | 2.00〜14.00% | 2,000円 |

ただし、銀行カードローンは即日融資ができないので、急いでいる方には適していません。最低返済額も低いですが、返済が長期化するとその分利息も多くかかります。

また、銀行カードローンよりも消費者金融のほうが審査が通りやすい傾向にあるので、審査に自信がない方はその点も意識してみるとよいでしょう。

10万円をすぐに返せる場合は、無利息期間のあるアコムのような消費者金融の方がお得に借り入れできます。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

なし

|

なし

|

なし

|

| 審査時間 | 最短20分(※) | 最短即日 | 申込完了後最短当日 | 最短当日 |

| 実質年率 | 年2.40〜17.90% | 年1.40〜14.60% | 年1.50〜14.50% | 年2.00〜14.00% |

| 借入 限度額 |

1万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 |

アコムで10万円借りた後の返済方法と返済のコツ

アコムからお金を借りるときには、「いくら借りられるか」ということを知ることも大切ですが、「きちんと返済できるのか」について知っておくことも大切です。

返済方法と返済のコツについてまとめましたので、借入れる前にぜひご覧ください。

返済方法は4種類

アコムの返済方法は、口座振替とインターネット返済、振込返済、ATM返済の4種類です。

返済忘れを防ぎたい方には、自動的に口座から返済額が引き落とされる口座振替がおすすめです。

また、無料のeメールサービスに登録すれば、返済期日の3日前と当日にリマインドメールを送信してもらうこともできます。口座振替やメールサービスを活用して返済忘れを回避するようにしましょう。

| アコムATM |

手数料無料 |

|---|---|

| 提携ATM |

・10,000円以下:110円 ・10,001円以上:220円

|

セブン銀行ATMなどの提携コンビニATMで返済することもできます。

ただし、利用手数料がかかりますので、計画的に返済するようにしてください。

利息を抑える返済のコツ

アコムの利息を抑える返済のコツをまとめました。

少しでもお得に利用したい方はぜひ実践してください。

- 返済サイクルは35日ではなく1ヶ月を選択する

- 余裕があるときは臨時返済をする

- 手数料が無料になるアコムATMか口座振替、インターネット返済のいずれかの方法で返済する

返済に遅れそうなときは、早めにアコムのオペレーターに相談しましょう。

何も手を打たないで放置しておくと、アコムから電話がかかってきたり督促状が届いたりする恐れもあります。

また、毎月無理なく返済できる以上の金額を借りないことも大切です。借入れ前にかならずアコム公式サイトの返済シミュレーションを活用し、返済計画を立てるようにしてください。

少額融資の借入先としてアコムはおすすめ?

どんなに低金利のローンで借りても、無利息サービスがなければ借りた翌日から利息が発生してしまいます。

アコムのように無利息サービスを実施しているカードローン会社は、少額融資の借入先としておすすめだといえるでしょう。

本サイトで消費者金融を利用したことのある111名の方にアンケートと取ったところ、一番利用されている消費者金融はアコムという結果になっており、知名度や信頼度が高いことがわかります。

とはいっても、無計画にアコムから借入れていてはせっかくのメリットも台無しになってしまいます。例えば、返済期間が長期化すると、その分利息は高額になってしまいます。

お金を借りるときは返済計画をしっかりと立て、最低返済額を返済するのではなく多めに返済するようにしていきましょう。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

急いで10万円を借りたいときの方法

カードローン以外で審査なしで10万円を借りる方法は3つです。

- クレジットカードのキャッシング機能

- 質屋

- 公的な貸付制度

クレジットカードのキャッシング機能

クレジットカード発行時にすでにキャッシング枠を設定している人は、審査なしで10万円を借りれます。

新規発行時に枠が自動付帯されている場合もあり、カード会社に一度確認をしてみましょう。

キャッシング枠が設定されていない場合は、カードローンと同様で審査が必要になります。

質屋

借入の方法のひとつで、質入れをするといった手段もあります。

物品を預けて、査定をしてもらいその場で現金と質札を受け取ります。

質入れできるものとしては、スマートフォンなどの電子機器やブランド品などが可能です。

何か高級品を持っている人は、預けてお金を借りるのも良いでしょう。

買取業とは違い、しっかり返済すれば物品も後に戻ってくるので安心して借りることができます。

公的な貸付制度

公的制度の緊急小口資金の対象は「緊急かつ一時的に生計の維持が困難となった場合」です。

ただし、不正受給を防ぐため、審査なしでは利用できません。

低所得者世帯・高齢者世帯・障害者世帯が対象なので、カードローンほど審査は厳しくないといわれています。

適用金利は年1.5%。連帯保証人を立てる場合は無利息で借りられます。

緊急小口資金を利用したい方は、お住まいの自治体の福祉事務所に問い合わせてみてください。

アコムで10万円借りるメリット

アコムは、はじめての方でも安心して利用できるサービスが充実しています。

アコムでお金を借りるメリットを紹介します。

今すぐ10万円を借りたい人に向いている

アコムでは、約20分で審査完了かつ即日融資が可能です。

急にお金が必要な人には最適なカードローンと言えます。

しかしながら、提出する情報や書類に誤りや欠落がある場合、審査に時間がかかることがあります。

審査を円滑に進めるためには、必要書類の準備を完璧にしておくことが大切です。

さらに、審査が無事に終了した後、資金の受け取り方法として「即時振込」を選べば、わずか1分で自身の口座に資金が振り込まれます。

時間がない人はこの方法を選択して10万円の借入をおこないましょう。

初回利用者限定で「30日間金利0円サービス」

アコムでは、初めての利用者を対象に、契約開始日から30日間、利息がかからない「30日利息無料キャンペーン」を実施しています。

この期間内に全額返済すれば、利息を気にせずにアコムのサービスを利用でき、30日を過ぎても支払う利息が軽減されるため、利用者にとってはありがたい特典となります。

このキャンペーンは、契約を結んだ次の日からカウントされます。

キャンペーン期間中にさらに借り入れをしても、その分もこの特典の適用を受けることができるので、一時的に10万円を借りたい人におすすめです。

勤務先へ電話での在籍確認は100%なし

アコムの在籍の確認は書類を通じておこなわれるので、電話での連絡は100%ありません。

従って、勤め先に電話されるのを避けたい方も、安心して利用することができ、プライバシーが確保されます。

加えて、アコムにはカードレスの契約方法も存在します。

この方法では、宅配でのカード受け取りが不要なので、家族に知られるリスクを避けたい方に適しています。

利用者の情報の守秘を大切にする姿勢や、その他の気配りがアコムの魅力の一つです。

土日祝日でも即日融資が受けられる

アコムは週末や祝日でも審査を実施しており、いつでも即日融資を受けられます。

ただし、アコムへの申し込み時刻には注意が必要です。

アコムの審査受付時間は21時までなので、それを過ぎると融資は次の日になってしまいます。

さらに、アコムの対面窓口は週末・祝日や年末年始は休業となります。

書類の郵送には日数がかかるため、週末に急ぎでお金を必要とする方は、インターネット申し込みや無人契約機(むじんくん)を利用してください。

早い時間、例えば午前中に申し込むことで、当日融資の確率を上げることができます。

計画的に、できるだけ20時までに手続きを完了させるよう心掛けてください。

アコムで最も迅速に資金を受け取る方法として、電話もしくはインターネットからの手続きがあります。

WEB完結で審査や融資を受けられる

アコムは、インターネット上だけで、審査から融資までの全プロセスを終えられるWEB完結型です。

店舗や無人自動契約機を訪れる必要がないのは手間が省けるだけでなく、自宅のみでの手続きとなるため、第三者に知られる危険も低くなります。

さらに、お金の受け取りにおいてもカードは不要で、直接銀行口座への振込みで応じてくれるので、お金をもらうのに外出する手間も不要です。

一部の金融機関では、24時間体制で、わずか1分以内の迅速な振込をおこなってくれるため、急な出費にも対応可能です。

正社員ではなくても申し込みが可能

アコムの応募資格として、20歳以上で一定の収入と返済能力が求められています。

この「一定の収入」とは、正社員だけでなく、アルバイトやパートの職でも適用されます。

通常、仕事を始めてから6ヶ月以上の勤務実績がある方が審査を通過しやすいと言われています。

正社員であるか、アルバイトであるかを問わず、申し込むことができるこの制度は、学生も申し込めるので大学生にも人気です。

アコムで10万円借りるデメリット

最後に、アコムのサービスをよりよく利用するためにも、デメリットをしっかり把握しておきましょう。

アコムのデメリットは以下の2つです。

銀行系のカードローンよりも金利が高い

アコムの最高金利は年18.0%に設定されています。

この金利は消費者金融のカードローンとしては一般的な範囲ですが、年率14.0%の範囲の銀行カードローンと比較するとやや高めです。

月10万円を短い期間で借りる場合、利息の違いはそれほど大きくないでしょう。

しかし、大きな金額を長い期間で借りると、金利の違いが顕著になります。

しかしながらアコムには新規のお客様を対象とした「30日間無利息サービス」があります。

このキャンペーンを活用すれば、30日以内に返せる場合、銀行からの借入よりもコストを節約することが可能です。

提携ATMの手数料が有料

アコムを利用して、銀行やコンビニなどの連携ATMでの取引の際には、手数料が発生します。

提携ATMの場合、1万円以下の取引で110円(税込)、1万円を超える取引で220円(税込)の手数料が必要となります。

しかし、夜間や休日の追加料金は発生しません。

コストを削減したい場合、アコムのATMを利用することをおすすめします。

アコム専用のATMを使用することで、手数料は発生しません。

少しだけ借りたい方にはアコムがおすすめ!返済計画を立ててから申込もう

少額だけ借りたいという方には、アコムはおすすめの借入先です。

30日間金利0円サービスを使えば無利息期間中は利息が発生しないので、その間に完済すれば利息0円で借りることも可能です。少額であれば短期返済できる可能性も高くなり、お得に利用しやすいでしょう。

また、かならず借入れる前に返済計画を立て、できるだけ多めに返済し続けることも大切です。こまめにシミュレーションを実施し、利息を減らすように工夫してください。

<参考>

・アコム「ご返済シミュレーション」

専門家からの一言

アコムは少額の借入先として、とてもおすすめです。ただ、毎月の最低返済額は契約極度額によって決定するため、本当に借り入れしたい金額よりも多めに申込みをしてしまう方もいます。

「本当は少額の借入で良いけど返済額が少なくなるから…」と思って契約をしてしまうと、無駄な借入を繰り返してしまう可能性があります。本当に必要なときに必要な額を借り入れすること、返済計画を明確に立ててから借入をおこなうこと、この2点を徹底しておいてください。

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

2018年に日本FP協会(資産設計提案業務)にて2級ファイナンシャル・プランニング技能検定に合格。2級FP技能検定に合格後は、AFP認定者登録を行い、金融、経済、保険、ライフプランニングをメインにライター業務を開始。現在までに多くのwebサイトで記事を寄稿。現在も金融、経済、保険などの記事を執筆しながら、FXや株式など投資関連の記事も寄稿。FPライターとして、ライフプランニングを意識し、読者に寄り添った監修を心掛けています。

投資信託・株式の運用歴20年以上。相続問題が発生したことを機に、ファイナンシャルプランナー2級とAFPの資格を取得。 大学や省庁で研究活動をおこないながら、2014年度からはマネーやファイナンス、医学関係の執筆活動を開始。 ライフマネープランニングやIPO投資、金融詐欺の見分け方、ローン・クレジットカードの使い方などを得意テーマとしている。 現在メインで利用しているカードはアメリカンエクスプレスのプラチナ。招待制から申込制に変わって、ちょっと残念に思う毎日。