PR

PR

アコムから増額の電話がきた!限度額見直しの審査内容・申請方法・断り方を解説

アコムを利用していると、増額の案内が電話でくることがあります。

増額すれば利用可能額が増え、場合によっては金利が下がるメリットもあります。

ただし、増額時には再審査が行われるため、他社借入や信用情報の状況によっては、逆に限度額が下がる可能性も。申し込む前に、自分の信用状況を確認しておくことが大切です。

本記事では、実際の口コミをもとに増額連絡への対応方法を解説し、自分から申請する手順や注意点も紹介します。

増額が難しい場合は、他社カードローンの検討も選択肢の一つです。初回無利息サービスがある商品なら、利息を抑えて借りられる可能性もあります。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短14分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

- 電話でアコムの増額提案を受けたとしても必ずしも増額されるわけではない

- 増額に申込みをすると利息が下がる可能性がある

- 返済遅れや他社の借入れが多い場合は増額提案を断る

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。

アコムから電話がかかってきた!増額案内がきた人の口コミ

アコムのカードローンでは、借入れできる金額を「契約極度額」の範囲内に限定しています。契約時に設定されている極度額以上のお金を借りたい場合には、増額の申込みが必要となっています。

増額はアコムへ申込むこともできますが、申込時にセールスプロモーションの案内を断っていなければ、一定期間返済遅れが無い方へ案内の電話をかけてくることがあります。

融資限度額の枠を増やしたいと思っている方にとってはよいチャンスになります。

しかし、このような連絡があると、「アコムからの案内を断るとどうなるのか?」「絶対に限度額を増やせるのか?」など、不安を感じる方もいるかもしれません。

そこで、本記事では「アコムからの増額勧誘の電話にはどう対応すべきか」を考えるうえの判断材料として、実際に勧誘電話を受けた方の口コミ例と、限度額を増やす際の注意点をご紹介します。

まずは、マネ会に寄せられた口コミ例を、次の項目に分けてご紹介していきます。

アコムは返済実績のある優良な利用者に電話で増額を提案しています。

- 増額を申込んだ方の口コミ例

- 増額提案を断った口コミ例

- 申込みをしたが増額がとおらなかった口コミ例

審査通過して増額成功!丁寧な対応で手続きできた口コミ

マネ会の口コミ情報のなかで、アコムから勧誘の電話を受けて申込み、審査を通過して契約極度額が増えたという方の口コミ例をまとめました。以下の口コミ例とともに、申請時の対応についても解説していきます。

このように、電話をとおして契約限度額の見直しを申込みした際には、オペレーターの丁寧な対応でスムーズに手続きを進められたというコメントが多く寄せられています。

さらに最後のコメントからは、再審査における要望なども伝えることが可能であることもわかります。

案内の電話がかかってきた際に、電話をかけているオペレーターにそのまま相談しながら手続きを進められるのは嬉しい点ですね。

増額案内を断った口コミ!その後の利用に悪影響はなし

アコムから増額の提案のメールや電話があったけれど、リスクを考えて断った場合、今後の利用状況に影響が出るのでは…と不安を感じる方もいらっしゃると思います。

そこで、マネ会に寄せられている口コミのなかから「勧誘を断った」という口コミ例をご紹介します。

口コミからもわかる通り、増額の案内を断ってもその後の利用に影響はありません。借入や返済にペナルティはなく、安心して利用を続けられます。

なお、案内は複数回届くこともあるため、不要な場合はオペレーターにその旨を伝えておくと安心です。

審査に落ちて増額不可の口コミ!再審査で状況確認あり

アコムから増額の提案があったとしても、必ず再審査にとおるとは限らないようです。

マネ会に寄せられたアコムの口コミ情報には、実際に申込みをしたものの、審査にとおらなかった方の口コミ例もありましたので、以下にご紹介します。

契約後、増額しないかとの電話連絡がきたので、お願いしたが、結局審査がとおらなかったので、それなら連絡してこないでほしいと感じました。

増額時には、勤務先や他社借入れ状況などを確認する再審査が行われます。そのため、申込み時から状況が変わっている場合は、増額が見送られることもあります。

特に、他社借入れが増えている方や転職している方は、事前に自身の状況を確認したうえで申し込みましょう。

増額審査に不安がある場合は、他社の消費者金融を検討するのも一つの方法です。以下のカードローンは、即日融資可能です。

初回30日間の無利息期間に対応しているため、条件によっては利息を抑えて借りられる可能性があります。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短14分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

アコムが増額案内の電話をかける基準と審査で見られるポイント

アコムでは、定期的に利用者の信用情報を信用情報機関に照会したり、自社の返済状況を確認する途上与信をおこなっています。

途上与信の結果に応じてアコム内での信用が高まった方へ、増額やそれに伴う金利の引き下げを案内するようになっています。

以下のような基準を満たした方には、アコムから勧誘をおこなうケースが多いようです。

また、審査では年収の3分の1を超える貸付を禁止する「総量規制」の範囲内かどうかも厳しくチェックされます。

- これまでのご利用・ご返済状況(遅れなく返済している実績など)

- 収入面や信用情報から、増額が可能だと判断された方

- 申込時に案内することを了承した方

半年よりも前に増額申請をすることは可能ですが、審査通過が現実的となるのは、利用実績が半年を超えてからになると覚えておきましょう。

増額の申込みをしたいが、まだ利用実績が半年に満たないという方は、他社のカードローンに新規申込みするのがおすすめです。

増額審査よりも借入れできる可能性が高くなります。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短14分 | 申込み後最短15秒 | 最短3分 | 最短15分 |

| 実質年率 | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

(※)出典:お借入れは年収の3分の1までです/日本貸金業協会

増額案内が不要・電話がしつこい場合は設定変更で停止可能

増額案内が不要な場合は、オペレーターに「今後の案内は不要です」とはっきり伝えることで対応してもらえます。

また、会員ページ(マイページ)から設定を変更すれば、メールや電話での案内を停止することも可能です。

不要な連絡を減らしたい場合は、早めに設定しておくと安心です。

アコムの増額方法は4種類!電話での申請手順と必要書類を解説

アコムから増額の電話連絡がなくても、利用者側から増額の申込みをすることは可能です。

アコムで増額したい場合、以下の4つの方法があります。

| 申込み方法 | 申込み可能時間 |

|---|---|

| 電話(アコム総合カードローンデスク) | 平日9:00~18:00 |

| インターネット | 24時間 |

| むじんくん(自動契約機) | 9:00~21:00(年末年始を除く) |

| ATM | 24時間 |

上記のうち、すぐに増額審査の結果がわかるのは電話申込みです。

電話の受付時間は平日の9:00〜18:00となっていますが、もっとも早く手続きできる方法です。

【電話】アコム総合カードローンデスクでの増額申請手順

アコムは電話から増額申請できます。

電話の場合、アコム総合カードローンデスク(0120-629-215)に連絡します。

電話での増額申請は、オペレーターと話ができるので、不明点を解決しながら手続きをおこなえるのがポイントです。

まずはオペレーターに増額の意思を示しましょう。増額の意思を伝えるとオペレーターの質問が始まります。

現在の年収や他社借入状況、勤務先の変更有無などを聞かれます。また、希望額が50万円を超える場合などは収入証明書の提出を求められることがあります。

この電話ですべての手続きが完了するため、お急ぎの方は電話をおすすめします。ただし、オペレーター対応時間は平日9:00〜18:00であり、時間帯によっては電話が混み合うため時間に余裕を持って連絡しましょう

【Web】インターネットからの増額申請は24時間受付中

インターネットからの増額申込みは、24時間申請を受け付けています。

増額審査の結果は、原則当日中に把握できるので、審査にとおれば即日融資を受けられます。

ただし、21時から翌日9時までに申込みをおこなった場合、審査結果を把握できるのは翌日9時以降となります。

増額申込みの手順は以下のとおりです。

- 会員ページにログイン

- 画面に「極度額等の変更のお申込み」の表示があるかをチェック

- 表示があれば「極度額等の変更のお申込み」をクリック

もし、「極度額等の変更のお申込み」の表示がない場合は、アコム総合カードローンデスク(0120-629-215)に連絡しましょう。

増額の対象となっていない場合でも、相談をすることで増額融資が可能になる場合があります。

マイページに増額ボタンがない理由は利用実績不足!電話での相談がおすすめ

利用期間が短い場合や、返済に遅れがある場合は、増額申請のボタンが表示されないことがあります。

その場合は、アコム総合カードローンデスクへ電話で相談してみましょう。

【自動契約機】むじんくんからの増額申請手順と必要書類

アコムの増額は、自動契約機「むじんくん」からでも申込み可能です。

「むじんくん」は、タッチパネルを操作するだけで、申込みやカード発行まがおこなえます。

「むじんくん」は繁華街の周辺や幹線道路沿いなど、アクセスのよい場所に設置している点もうれしいポイントです。

むじんくん(自動契約機)からの増額申込み手順は以下のとおりです。

- むじんくんの画面に増額案内の表示があるかチェック

- 増額案内が表示されていればボタンを押し、手続きを開始

「むじんくん」での増額申込みは本人確認書類が必要となるので、注意しましょう。

さらに、増額する金額によっては、収入証明書が必要な場合もあります。

金額が大きい方は、事前にアコム総合カードローンデスク(0120-629-215)まで問い合わせをしておくとスムーズに手続きできます。

【ATM】アコムATMからの増額申請は24時間受付中

アコムATMからの増額申請は24時間いつでも受け付けています。

時間を気にせず手続きできるのがメリットですが、増額審査の対応時間は9:00〜21:00のため、夜間に申し込んだ場合は結果が翌日になることがあります。

当日中に結果を知りたい場合は早めの時間帯に手続きするのがおすすめです。

- ATM画面に「極度額等の変更申込」が表示されているかチェック

- 表示されていればそれをチェックし、手続き開始

ATMで手続き後、電話もしくはメールにて増額審査の結果が届きます。

案内に沿って借入れ手続きをおこなってください。

アコムの増額審査は最短当日!土日の対応や審査が遅れる原因

アコムの増額審査は、原則として申込み当日に結果がわかります。

土日祝日でも審査は可能で、インターネットやATMから手続きできます(電話での相談は平日のみ)。

ただし、増額審査は初回より慎重に行われるため、申込み時間や内容によっては翌日以降の回答になることもあります。特に土日は混雑しやすく、入力ミスがあると確認に時間がかかる点に注意が必要です。

当日中に結果を知りたい場合は、営業時間内に審査が完了するよう、余裕をもって早めに申請しましょう。

アコム増額審査で職場への在籍確認の電話はかかってくる?

アコムの増額審査では職場への電話連絡はありません。

ただし、転職などで勤務先が変わっている場合は、在籍確認が必要と判断され、職場へ電話連絡が行われる可能性があります。とはいえ、いきなり連絡されるのではなく、事前に本人へ確認が入るケースが一般的です。

電話が行われる場合でも、会社名ではなく担当者の個人名でかけるなど配慮されるため、カードローンの利用が周囲に知られる可能性は低いといえます。

アコムで増額するメリットは限度額アップと金利引き下げ

カードローンの契約極度額を増やすメリットは以下の通りです。

- 借入れられる金額が増える

- 金利が引き下げられる可能性がある

アコムで増額を申し込むメリットは、借入可能額が増えるだけではありません。

増額審査では契約極度額に応じて金利が見直されるため、場合によっては金利が下がることもあります。

特に、利用限度額が100万円以上になると、利息制限法により金利は年15.0%以下に引き下げられます。

実際の口コミでも、金利を下げる目的で増額を案内されるケースがあり、利息負担の軽減につながる点も大きなメリットといえるでしょう。

また、金利をもう少し安くするので、増額の話がきたのでびっくりしました。

カードローンの金利が下がるということは、返済を進めていくうえで大きなメリットとなります。

契約極度額を増やしたとしても追加で借入れをしなければ、総返済額が変わらないまま返済総額を減少させることができるので、現在の家計負担を下げることができます。

ただし、増額審査にはリスクも伴います。次項で解説する審査落ちや減額の可能性についても確認しておきましょう。

要注意!増額申請で利用限度額が減額されるリスク

増額申請では、必ずしも限度額が上がるとは限りません。

再審査の結果、収入や他社借入れ、信用情報の状況によっては、逆に利用限度額が引き下げられる可能性があります。

特に、申込み時より収入が減っている場合や他社借入れが増えている場合、延滞履歴がある場合は注意が必要です。

増額を検討する際は、自分の信用状況を確認したうえで慎重に申し込みましょう。

また、アコムで増額が難しい場合は、新規で他のカードローンに申し込むのも一つの方法です。

以下のカードローンは、初回に限り30日間の無利息期間があるため、利息を抑えて借りられます。急ぎで資金が必要な方にもおすすめです。

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短14分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

アコムの増額審査に落ちる理由と審査に通るための対策

アコムが案内をおこなう基準は、基本的には機械審査による仮審査であり、利用者から申請を受けた段階であらためて再審査がおこなわれます。

そのため、先述した口コミ例のように、アコムからの案内を受けても、借入れ状況を確認した結果、増額ができないケースも見られます。

また、以下の状況のような方は、審査に落ちてしまうだけでなく、反対に限度額が減額されてしまう可能性も考えられますので注意してください。

審査に通るためには、他社借入を減らす、収入証明書を最新のものにするなどの対策が有効です。

- 過去に返済の遅延や滞納をしている

- 他社からの借入れが多い

- 勤務先への在籍確認が取れない

- 信用情報に傷がついている

したがって、アコムから案内があっても、上記のように自身の借入れ状況や信用状況が芳しくなかったり、勤務先が変わったりしている場合には、申請を見送るべきであるケースも考えられます。

それぞれの状況について、以下で詳しく見ていきましょう。

過去に返済の遅延や滞納をしている

アコムや他社カードローンで返済に遅れがある場合には、再審査に大きな影響を与える可能性が高く、状況次第では契約極度額が減額される可能性もあるので気をつける必要があります。

アコムの増額審査を通過するためには、返済実績が必須です。

返済日に遅れず、一定期間継続して利用する必要があります。これまでに返済が遅れたことがあるような場合は、アコムからの信用が低下し、増額審査で落ちる可能性が高くなります。

返済実績期間の目安は、最低でも6ヶ月間です。6ヶ月間で一度も返済遅延をしていなければ、審査に合格する可能性は高くなります。

こういった返済実績が無いと、将来的に返済が滞るリスクが高くなるからです。ほかにも、アコムで借入れる以前に返済の遅延や滞納がある場合、信用情報機関もチェックされるので、他社での借入れ状況も影響を受けます。

ただし、単純に「返済していれば大丈夫」というわけではありません。借入れと返済のサイクルが早すぎる、もしくは返済のために新たに借入れをするといった行動も、返済能力が低いと判断されかねませんので注意してください。

他社からの借入れが多い

他社の借入れを含めた借入総額が年収の1/3に近くなっている方は、総量規制(※)により増額ができない可能性があります。

また、銀行カードローンといった総量規制外の借入れが増えている場合には、契約極度額が減額される可能性も考えられます。

借入れが増えていることから、その返済で家計状況が悪化していることを疑われた結果、逆に限度額を切り下げられる、追加の借入れができなくなる可能性もあります。そのため、借入れ状況によっては、契約極度額の見直しを申請することはリスクが大きくなる可能性が高いのです。

借入れ残高が年収の1/3に近くなった場合には、生活レベルを落としてでも借入れ残高の返済を最優先させたほうがよいでしょう。

勤務先への在籍確認が取れない

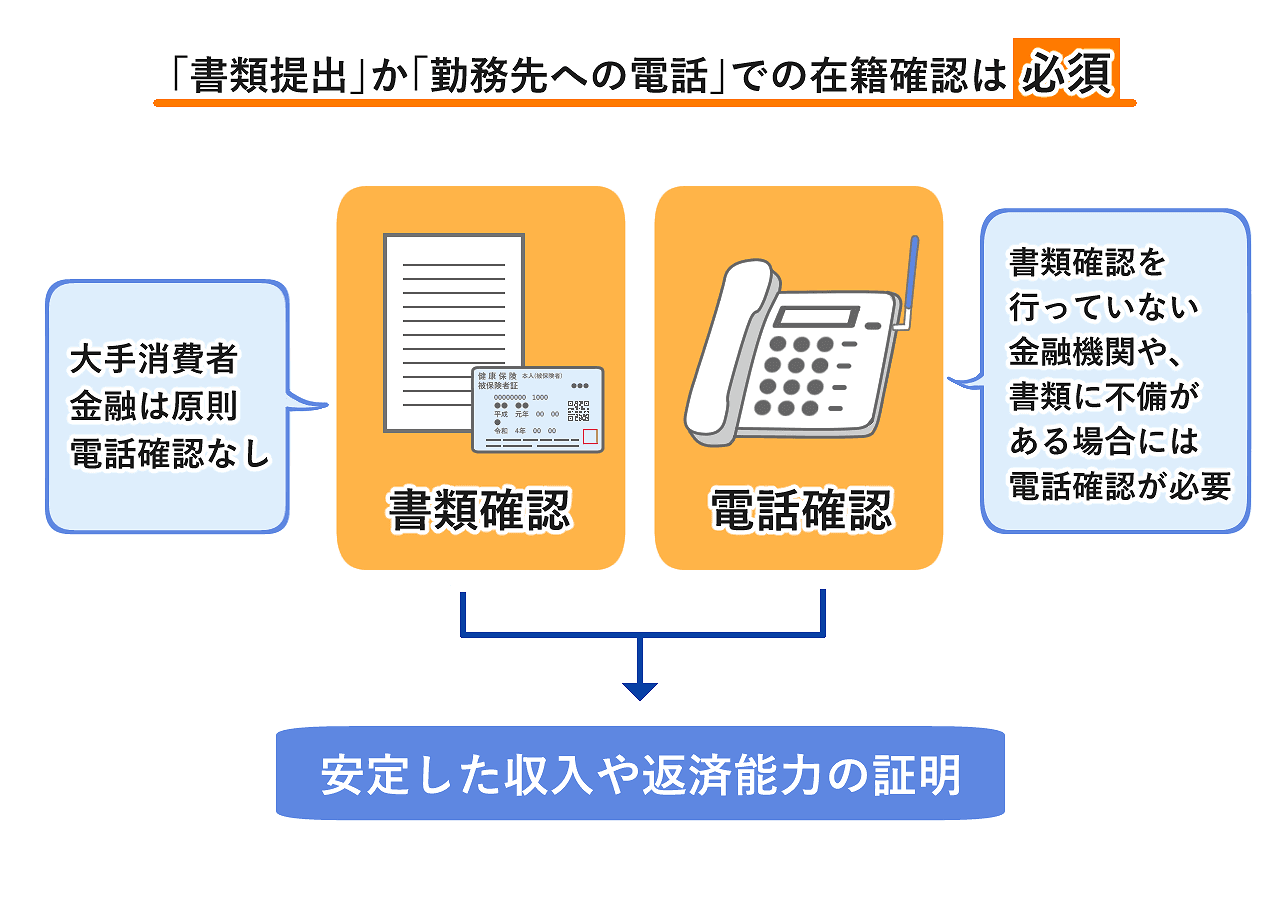

在籍確認とは、申込者が申告した勤務先で実際に働いているか確認するための審査項目です。

アコムの在籍確認は、電話連絡はおこなわず、基本的には書類で済ませます。

アコムの増額審査に通過するためには、在籍確認は必須です。スムーズに在籍確認が取れるよう、事前に勤務先名が明記してある社員証や収入証明書など書類の準備をしておいてください。

また、アコムは土日や祝日も増額審査に申込み可能です。審査がスムーズに進めば、在籍確認も当日中におこないます。

電話連絡はないため、書類で確認が取れれば、土日祝日休みの職場に勤めていても問題なく審査は完了します。

ただし、アコムが電話連絡が必要と判断した場合、会社が休みで在籍確認ができない場合、審査結果が届くのは休日明け以降となります。

急いでお金を借りたい方は、申込み後にアコムに電話をして、職場が休みなので、在籍確認を書類で済ませたい旨を念のため伝えるとよいでしょう。

信用情報に傷がついている

信用情報は個々の金融取引履歴の一部であり、ローン、クレジットカード、キャッシングなどにおいてとても重要な要素です。この情報を元に、アコムをはじめとする金融機関は審査をおこないます。

具体的には、信用情報にはローンの残債額や請求額、入金額、入金履歴などが詳細に記載されています。さらに、携帯電話料金や他社のローンに関する情報も記載されており、情報を見ることで個人の「信用」が判断されます。

信用情報に傷がついている場合、新しいローンの申込みはもちろん、ローンの増額なども厳しくなる可能性が高くなります。

延滞や破産などの「事故情報」が記録されていると、その情報は最長で5~10年も残るため、新たな金融取引で不利に働く可能性があります。

信用情報は、日本信用情報機構(JICC)やシー・アイ・シー(CIC)など、特定の機関が管理しています。これらのサイトから、一定の手数料を払うことで自分自身の信用情報を確認することができます。

確認作業自体は郵送またはインターネットからおこなえますが、手数料が1,000円前後かかる点は注意が必要です。

信用情報は金融信用度を示すバロメーターになっているため、特にアコムなどの金融機関でローンの増額を考えている場合、前もって信用情報を確認しておくことで、スムーズな増額審査ができるようになります。

アコムの増額案内の電話に関するよくある質問

アコムの増額案内の電話に関するよくある質問に答えました。

今後、増額を検討している方はぜひ参考にしてください。

アコム側から増額の電話はかかってくる?

増額を必要としている方にとっては、よい機会といえるでしょう。ただし、増額案内から増額申込しても、必ず審査にとおるわけではありません。

増額案内の段階では、あくまでも増額が見込める利用客へのアプローチであって、正式な審査は増額の申込み後です。

反対に、増額を必要としない方は、増額案内の電話を断っても問題ありません。断っても、顧客としての評価は変わらないでしょう。

アコムの増額の電話はいつくる?

半年よりも前に増額申請をすることは可能ですが、審査通過の可能性が高くなるのは、利用実績が半年を超えてからになると覚えておくとよいでしょう。

アコムの限度額を上げる方法はある?

・電話(アコム総合カードローンデスク)

・インターネット

・むじんくん(自動契約機)

・ATM

上記のうち、すぐに増額審査の結果がわかるのは電話(アコム総合カードローンデスク)申込みです。

電話のなかですべて手続きが完了するので、お急ぎの方におすすめです。

アコムで増額が認められない理由は?

アコムの増額審査に落ちてしまう理由か以下の点が考えられます。

・過去に返済の遅延や滞納をしている

・他社からの借入れが多い

・勤務先への在籍確認が取れない

・信用情報に傷がついている

また、このような状況のような方は、審査に落ちてしまうだけでなく、場合によっては反対に限度額が減額されてしまう可能性も考えられますので注意してください。

アコムの増額案内の電話についてまとめ

アコムのカードローンで契約極度額の増額をおこなうと、借入れられる金額が増えるだけでなく、金利が下がる可能性もあり、カードローンをよりお得に使いたいという方にもよい機会になります。

しかし、申請にともなうの再審査の結果によっては、増額が見送られたり反対に契約極度額が減額されてしまう可能性もあります。

アコムから案内があった際には、安易に申込みをおこなうことは避け、自身の借入れ状況や必要性をふまえた判断をおこなうことが大切です。

とくに、自身の信用状況、借入れ状況に自信がなかったり、転職などをして勤務先が変わっている場合には注意が必要になるでしょう。

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。