PR

PR

海外留学におすすめのクレジットカード5選!長期留学向けや保険付帯、手数料についても解説【2026年最新】

- 海外留学ではクレジットカードが必須、特に2枚・3枚持ちが安心

- 留学向きなのは海外旅行傷害保険付帯で海外キャッシングができるカード

- 知らないと損する手数料の仕組みや節約方法

→海外事務手数料が最も安いのはJCBのプロパーカード - アメリカ・韓国・オーストラリアなど国別のおすすめカード

海外留学に持っていくクレジットカードは、渡航先に合わせた国際ブランドを選び、海外旅行傷害保険の付帯条件やキャッシング機能の有無、手数料を比較しましょう。

今回は、海外渡航経験の豊富なファイナンシャルプランナー監修のもと、海外留学用のクレジットカードの選び方と、おすすめ5選をご紹介。

現金やデビットカードといったクレカ以外の決済方法との違いや国別のおすすめカード、注意点まで解説するため、渡航前の参考にしてください。

- 学生専用ライフカード:海外旅行傷害保険が自動付帯で4%キャッシュバック!

- 三井住友カード(NL):完全ナンバーレスでスキミングのリスクが低い

- JCB CARD W:アジア留学に強く、海外事務手数料が1.6%と格安!

学生専用ライフカード

|

三井住友カード(NL)

|

JCB CARD W

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 1.5% | 0.5 〜 7%(※) | 1 〜 10.5% |

| 発行期間 | 最短2営業日 | 最短10秒(※) | モバ即入会で最短5分(※) |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

日系・外資系大手証券会社・投資銀行での勤務を経て独立。 現在はファイナンシャルプランナーとして、投資運用、住宅資金、ローン・クレジットカード、家計管理、保険の見直しなど、生活に密着した金融相談を幅広く担当。 金融知識がない方にも伝わるやさしい解説を心がけ、現実に即した選択をサポートしている。

留学を控えた学生や若年層が、海外でも安心して使えるカードを選ぶための実用的な視点を反映しています

海外留学用のクレジットカードの選び方

海外留学に持っていくクレジットカードは次の基準で比較し、選びましょう。

- 留学先に合った国際ブランドを選ぶ|VisaかMastercardが無難

- 不正利用対策でタッチ決済・スマホ決済対応やナンバーレスカードを選ぶ

- 海外キャッシング機能のあるカードを選ぶ|現金引き出しに

- 為替レート・海外事務手数料の安さで選ぶ|JCBが最安

- 海外旅行傷害保険付帯の付帯条件(利用付帯・自動付帯)を確認する

それぞれ解説します。

留学先に合った国際ブランドを選ぶ|VisaかMastercardが無難

VisaやMastercard、JCBといった国際ブランドは、留学先でもっとも普及しているものを選びましょう。

地域によっては使えないブランドがあるためです。

どの国でも無難に使えるのは、世界中でシェア率の高いVisa。

ヨーロッパ圏ではMastercardが使いやすく、Visaよりも両替レートが少しお得になることも。

一方、JCBはシェア率が劣るため、アメリカやヨーロッパでの利用に不安がありますが、韓国や台湾、タイなどのアジア圏では現地の提携店で割引や日本語サポートが受けられます。

自分の留学先でよく使われているブランドをメインカードとして持っていくことで、現地での生活がぐっと便利になるでしょう。

\Visa・JCB・Mastercardから自由に選べる/

▼3大ブランド「Visa・JCB・Mastercard」の選び方はこちら

JCB・VISA・Mastercard®はどれがいい?違いを徹底比較!

不正利用対策でタッチ決済・スマホ決済対応やナンバーレスカードを選ぶ

海外でもカードを機械に差し込むのではなく、かざして支払う「タッチ決済」と、カード番号をApple PayやGoogle Payに紐づける「スマホ決済」も普及しています。

こうした非接触決済に対応するカードを選べば、本体を店員に渡さず自分で決済できるので、カード番号などの情報やカードを盗まれるリスクを減らせます。

さらに、カードの裏表に番号や名前の記載がない「完全ナンバーレスデザイン対応」なら、後ろから番号を盗み見られる心配がなく、万が一なくした場合でも不正利用の心配がありません。

\タッチ・スマホ決済対応で完全ナンバーレスデザイン/

海外キャッシング機能のあるカードを選ぶ|現金引き出しに

海外留学に持っていくクレジットカードは、必ず海外キャッシング対応のものを選びましょう。

海外留学中は、チップや屋台、一部のトイレ・バス代など、どうしても現金が必要な場面が出てきます。

銀行で日本円を両替すると手数料が高いですが、カードの海外キャッシング機能を使えば、現地のATMから必要な分だけ現地通貨を引き出せます。

キャッシングは借入なので利息がかかりますが、帰国後にすぐ返済すれば手数料は最小限で済むため、銀行両替よりずっとお得に現金が手に入ります。

当記事で紹介しているクレジットカード5選はすべて海外キャッシング対応です。

為替レート・海外事務手数料の安さで選ぶ|JCBが最安

海外でクレジットカードを使うと、国際ブランドによる為替レートの差額とカード会社に払う海外事務手数料がかかるため、とくに長期留学ではトータルのコストが安く済むカードを選びましょう。

ブランドごとの基準レートは一般的にMastercardとJCBが市場価格に近く、やや有利とされています。

一方で、海外事務手数料についてはVisaやMastercardが3.6%〜3.8%超へと値上げしており、JCBは1.60%という圧倒的な低水準をキープ。

支払い総額はJCBが最も安くなるケースがほとんどです。

注意点として、海外事務手数料を抑えるJCB CARD Wなどのプロパーカードを選びましょう。

三井住友カード(NL)や楽天カードといった提携カードでJCBブランドを選択した場合は、3.6%〜3.8%の手数料が適用されます。

\海外利用でポイントアップ!手数料が安いのはコレ/

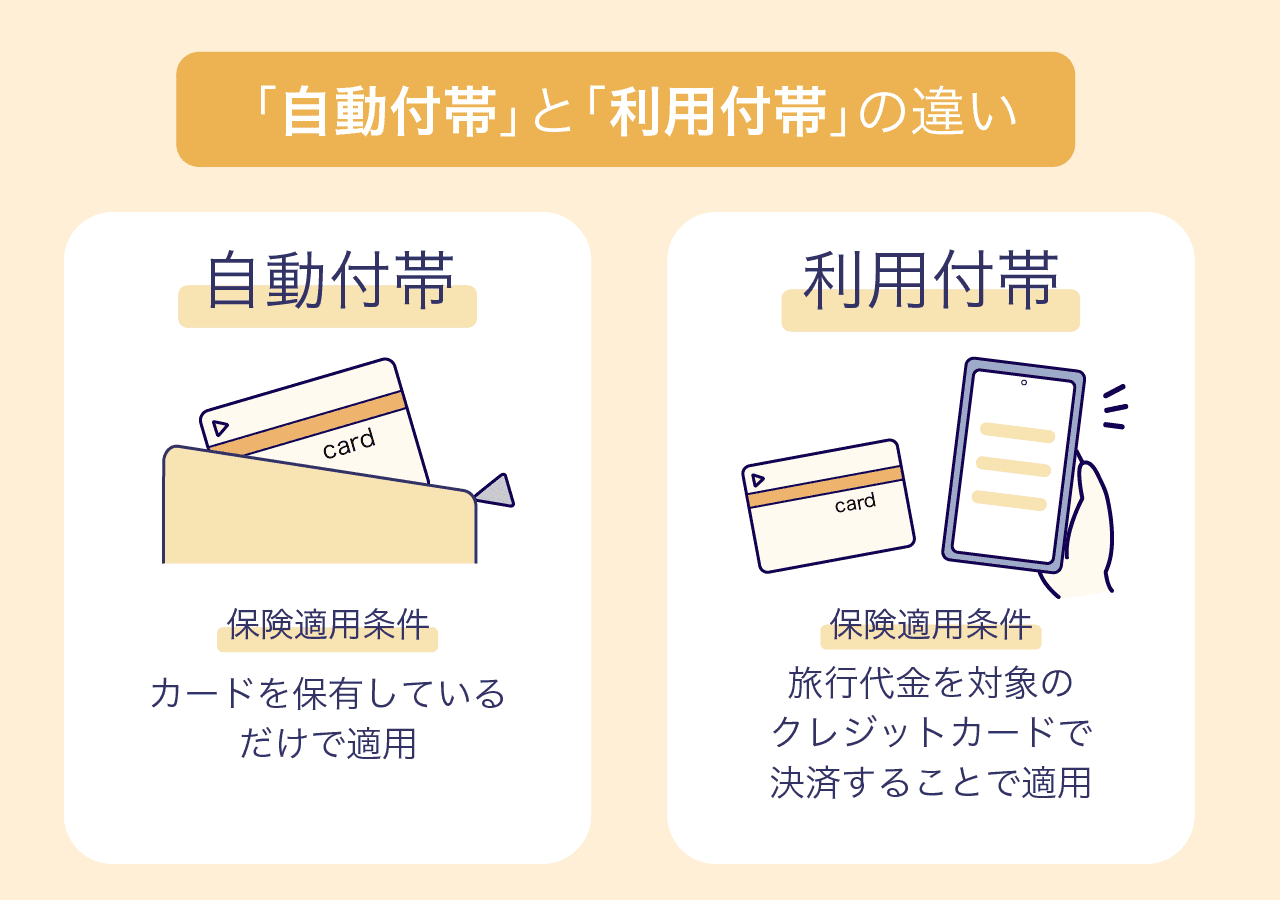

海外旅行傷害保険付帯の付帯条件(利用付帯・自動付帯)を確認する

海外での治療費は日本と比べて驚くほど高額なため、クレジットカードの海外旅行傷害保険は付帯条件を必ず確認しましょう。

2026年現在は、持っているだけでOKな「自動付帯」から、旅行代金の支払いが条件となる「利用付帯」へと切り替わるカードが増えているためです。

利用付帯の場合は、出発前に航空券や空港までの電車賃を対象のカードで決済するだけで保険が有効になります。

自動付帯のカードなら手続きなしで補償を受けられるため、初めての留学ならこのタイプを1枚持っておくと安心です。

\保険が自動付帯&キャッシュバック特典も/

専門家からのコメント

海外旅行に慣れている人でも慣れていない人でも、クレジットカードに付帯されている海外旅行傷害保険はいざという時に大変役立ちます。

現地で突然の病気やケガの治療費もクレジットカードで、もしくはキャッシング機能を使い高額な治療費を支払えますし、所定の書類提出が必要ですが、帰国してから申請すれば治療費も保障されます。

また、盗難にあった場合にも契約内容によりますが補償されます。

私もイタリア旅行中、しかもホテルロビーで盗難にあったことがありますが、この保険のお陰で全額補償されました。

海外留学向けクレジットカードおすすめ5選|旅行保険付帯で長期留学にも◎

大学生や社会人の留学に本当に役立つ、厳選したクレジットカード5枚を紹介します。

それぞれの特徴を活かして、自分にぴったりの「メイン」と「サブ」を選んでみてください。

- 学生専用ライフカード:海外旅行傷害保険が自動付帯!海外利用分が4.0%キャッシュバック

- 三井住友カード(NL):完全ナンバーレスで気になる不正利用のリスクを抑える

- JCB CARD W:高還元で海外事務手数料が安い!アジア留学向け

- エポスカード:最短即日発行で渡航まで時間がない方向け

- 楽天カード:学生・社会人から圧倒的人気!ベーシックな1枚

|

学生専用ライフカード

|

三井住友カード(NL)

|

JCB CARD W

|

エポスカード

|

楽天カード

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 1.5% | 0.5 〜 7%(※) | 1 〜 10.5% | 0.5%~5.0% | 1~3% |

| 発行期間 | 最短2営業日 | 最短10秒(※) | モバ即入会で最短5分(※) | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 7営業日程度 |

| 付帯 サービス |

|||||

| 電子 マネー |

|

|

|

|

|

| 国際ブランド |

|

|

|

|

|

学生専用ライフカード|学生の留学に強み!旅行保険が自動付帯

- 総合評価

- 口コミ件数 : 件

- 卒業後も年会費無料!

- 海外ご利用総額の4%をキャッシュバック!

- 進学予定で満18歳以上の高校生も申し込み可能!

- LIFE DESK(日本語サービス)で渡航前からサポートを受けられる

- 海外での利用総額の4%がキャッシュバックされる

- 最高2,000万円の海外旅行傷害保険が自動付帯

- 入会初年度にはポイント還元率が1.5倍、誕生日月には3倍にアップ

- ナンバーレスデザインでカード番号の盗み見を防ぐ

学生専用ライフカードは最高2,000万円の海外旅行傷害保険が自動付帯するクレジットカードです。

年会費無料のカードの場合、旅行保険は利用付帯であることがほとんどなので、自動付帯を希望する方にとってはまず候補となる1枚といえます。

LIFE DESK(日本語サービス)で渡航前・海外から留学をサポートしてくれるほか、盗難、紛失に備えたカード会員保障制度が付帯。

海外での利用総額の4%がキャッシュバックされるのも学生専用ライフカードの魅力。

貯めたポイントはANAマイルへ1ポイント=0.6マイルで交換可能で、国際ブランドはVisa・JCB・Mastercardから選べます。

社会人になると作れない限定カードなので、在学中に必ず手に入れておきましょう。

三井住友カード(NL)|完全ナンバーレスでセキュリティ万全

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

- 最大2,000万円の海外旅行傷害保険が利用付帯

- 完全ナンバーレスデザインで盗難・紛失時の不正利用リスクを防ぐ

- トラブル時は「VJデスク ~海外旅行サポート専用ダイヤル~」へ問い合わせ可能

三井住友カード(NL)は、完全ナンバーレスデザインを採用しており、カード番号の盗み見はもちろん、紛失や盗難にあった際の不正利用のリスクが抑えられています。

業界でも最高レベルの不正利用検知システムがあるのも三井住友カード(NL)の魅力。

24時間365日モニタリングをおこなっており、不正利用をいち早く把握するため、海外留学時も安心です。

トラブルにあった際は「VJデスク ~海外旅行サポート専用ダイヤル~」で相談ができるのも三井住友カード(NL)の強み。

貯めたポイントはANAマイルに交換可能で、交換レートは1ポイントにつき0.5マイルです。

国際ブランドはVisaかMastercardから選択可能で、海外留学中でも幅広い国・地域で使えます。

実際に三井住友カード(NL)を使っている方の口コミ

実際に三井住友カード(NL)を発行した方の口コミを2つ紹介します。

JCB CARD W|海外事務手数料が安い!ポイント高還元

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

- ポイント還元率・ANAマイル還元率が高い

- 最高2,000万円の海外旅行傷害保険付き

- 海外でのトラブル時は24時間年中無休で稼働する「JCBプラザコールセンター(海外)」へ問い合わせ可能

- ナンバーレスデザインを選択可能で不正利用リスクを抑えられる

- 海外事務手数料が1.6%と群を抜いて安い

JCB CARD Wは年会費無料で、18〜39歳以下限定で発行できるクレジットカードです。

最短5分でのデジタルカード発行に対応し、後日郵送されるリアルカードはナンバーレスデザインを選択できるため、カード番号の盗み見を防げます。

海外旅行傷害保険は最大2,000万円(利用付帯)で、病気やケガをした際に日本語でのサービス案内を受けられるため、留学時も安心。

ただし、国際ブランドはJCB一択なので、VisaやMastercardと比べると使用できる国や店舗が限られます。

とはいえ近年は海外でもJCBブランドが使える国が増えてきており、特にアジア圏やハワイでは不便しにくいでしょう。

当サイトに寄せられた口コミでは「海外ではVisaが使いやすいイメージがあったが、意外とニューヨークでも使えてポイントが貯まった」と報告があります。

ポイント還元率がいつでも1.0%と高還元で、「JCB original seriesパートナー」加盟店での利用でさらにポイント還元率がアップするのがJCB CARD Wの強み(※)。

貯めたポイントはANAマイルへ1ポイント=3マイルで交換可能で、その他のカードよりレートが高め。

さらに海外事務手数料が1.6%と、その他のカードに比べて圧倒的に安いのも魅力です(※)。

実際にJCB CARD Wを使っている方の口コミ

実際にJCB CARD Wを発行した方の口コミを2つ紹介します。

エポスカード|最短即日発行で渡航まで時間がない方向け

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

- 即日発行・即日受け取りが可能で留学前準備で忙しい方でも安心

- 最高3,000万円の海外旅行傷害保険が利用付帯

- 世界38都市に現地サポートデスクがあり、24時間日本語で対応可能

- ナンバーレスデザインでカード番号の盗み見を防ぐ

エポスカードは年会費無料で、日本国内在住の18歳以上であれば誰でも申し込めるクレカです。

「エポスカードセンター」にてカードの即日発行・即日受け取りに対応するため、留学前でフライトまで時間が限られる方におすすめ。

お急ぎの方はWebで申し込み、審査通過後にエポスカードセンターへ向かってください。

ただし国際ブランドはVisaしか選べない点にご注意ください。

エポスカードは最高3,000万円の海外旅行傷害保険が利用付帯と、その他のカードと比べて上限額が高めに設定されいるのが強み。

また貯めたポイントは次のように交換できます。

| ANAマイルへの交換レート |

通常会員:1ポイント=0.5マイル ゴールド・プラチナ会員:1ポイント=0.6マイル |

|---|---|

| JALマイルへの交換レート | 1ポイント=0.5マイル |

実際にエポスカードを使っている方の口コミ

実際にエポスカードを発行した方の口コミを2つ紹介します。

楽天カード|学生・社会人からの人気No.1!ベーシックな1枚

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

- 渡航先に合わせてVisa・Mastercard・JCB・アメックスを選択可

- 最高2,000万円の海外旅行傷害保険が利用付帯

- 24時間年中無休の緊急サポートデスクあり!紛失・盗難時も日本語で相談可能

- 完全ナンバーレスデザインも選択可能で不正利用に強い

楽天カードは日本国内で最も利用者が多く、学生から社会人まで幅広い層に支持されているベーシックなクレジットカードです。

最大の特徴は、発行時に4つの国際ブランドから好きなものを選べる点。

アメリカならVisa、韓国ならJCB、といった具合に、留学先の決済環境に合わせて最適なブランドを選択できます。

また、基本のポイント還元率が1.0%と高いため、高額な航空券や留学準備の支払いでまとまったポイントが貯まります。

貯まったポイントは帰国後の支払いに充てるだけでなく、楽天トラベルでの旅行予約に使えたり、ANAマイルへ2ポイント=1マイルで交換可能。

海外旅行傷害保険は利用付帯となっており、航空券や自宅から空港までの交通費(電車・バス等)を楽天カードで支払うことで適用されます。

ハワイなどにある会員専用ラウンジが無料で利用できるのも魅力です。

実際に楽天カードを使っている方の口コミ

なぜ海外留学にはクレジットカードが必須?他の決済手段と比較

海外留学では、クレジットカードは単なる支払い道具ではなく、あなたの身分と安全を守るライフラインです。

現金やデビットカードと比較した結論を以下の表にまとめました。

| 決済手段 | 支払い対応力 | 不正利用・盗難時の補償 | コスト(手数料) | 海外キャッシング機能 | 海外旅行保険 |

|---|---|---|---|---|---|

| クレジットカード | ◎(実店舗・オンライン対応) | ◎(補償制度あり) | ○(JCBプロパーなら1.6%〜) | ◎(カードによって異なる) | ◎(カードによって異なる) |

| 現金 | △(一部店舗のみ) | ✕(盗難時は自己責任) | ✕(両替レートが悪い) | ✕ | ✕ |

| デビットカード(口座引き落とし) | ○(VISA/Master対応店舗のみ) | △(一部銀行で補償) | ◎(Wiseなら最安) | ✕ | ✕ |

| 家族カード | ◎(本会員と同様に利用可) | ◎(親カードと同様) | ○(クレカと同じ) | ◎(親カードに機能があれば) | ◎(親カードにあれば) |

ここからは以下の5つのポイントから、なぜ留学にはクレジットカードが絶対に必要と言い切れるのかを深掘りします。

- 海外では多額の現金持ち歩きはNG!クレカなら盗難に対する補償あり

- クレカにはホテルや寮利用時の「デポジット(身分証)」としての役割も

- 小口の現金は有料トイレやチップなどの支払いに便利

- 海外送金は時間と手数料に注意!おすすめはキャッシング

- デビットカード・家族カードはクレカを作れない中学生・高校生に

海外では多額の現金持ち歩きはNG!クレカなら盗難に対する補償あり

海外の慣れない土地で多額の現金を持ち歩くことは、スリや置き引きのターゲットになるリスクを高めます。

現金は一度盗まれれば戻ってきませんが、クレジットカードには盗難・紛失時の全額補償制度があるため、金銭的なダメージをゼロに抑えられます。

また、タッチ決済やスマホ決済を使えば、財布やクレジットカードを出す必要すらなくなり、より安全に支払いが可能です。

万が一のトラブルでも生活費を失わないよう、補償がしっかりしたカードをメインに据えましょう。

クレカにはホテルや寮利用時の「デポジット(身分証)」としての役割も

海外の宿泊施設やアパートを契約する際、クレジットカードは支払い能力があることを証明する「身分証(デポジット)」として機能します。

カードを持っていないと、数十万円単位の現金を「保証金」として預けさせられたり、最悪の場合は入居を断られたりすることも。

デビットカードではこの役割を果たせないケースが多いため、学生寮やホテルの予約にはクレジットカードが必須です。

スムーズに現地生活をスタートさせるためにも、信頼の証としてカードを1枚は必ず持っておきましょう。

専門家からのコメント

海外のホテルにチェックインする場合、必ず先にクレジットカードの提示を求められます。

次いでパスポートの提示も要求されることもありますが、国際ブランドのクレジットカードであれば要求されないこともあります。

ホテルから見ると、宿泊客の宿泊代金支払能力及び信用力はパスポートを見ても不明ですが、審査を通過した証であるクレジットカードであれば、支払能力を有する者としてみなされますので、ある意味パスポートよりも信用力のある身分証明書としての効力を発揮します。

小口の現金は有料トイレやチップなどの支払いに便利

海外生活では基本はクレジットカード払いで問題ありませんが、有料トイレや枕チップ、屋台などでは小銭が必要になる場面も存在します。

こうした、ちょっとした支払いのためにも、最小限の現地通貨は必ず用意しておきましょう。

海外キャッシングで引き出したお札を空港のコンビニなどで崩し、常に数枚のコインをポケットに入れておくと、現地での「困った」を回避できます。

海外送金は時間と手数料に注意!おすすめはキャッシング

日本から海外へお金を送る「海外送金」は、届くまでに数日かかる上に、高い送金手数料が発生するため、日常的な資金調達には向きません。

一方で、クレジットカードの海外キャッシングであれば、必要な時に現地のATMからその場で現金を引き出すことができ、コストも最小限に抑えらます。

特に、ネットから即座に繰り上げ返済ができるカードを選べば、利息をわずか数百円に抑えることができ、空港の両替所よりもずっとお得に現金を手に入れられます。

緊急時に親からの送金を待ってパニックになるのを防ぐためにも、キャッシング枠を事前に設定しておくこと重要です。

デビットカード・家族カードはクレカを作れない中学生・高校生に

18歳未満の中学生や高校生は、本人名義のクレジットカードが作れません。

その場合は「家族カード」や「デビットカード」を準備しましょう。

たとえば三井住友カード(NL)は、留学目的であれば高校生でも家族カードを発行でき、親カードと同じ補償やサービスを受けられます。

また、デビットカードは銀行口座の残高から即時引き落とされるため、使いすぎを防げるというメリットもあり、若年層の初めての海外生活に適しています。

\お得なキャンペーン中/

▼おすすめのデビットカードはこちらでチェック

デビットカードのメリット・デメリットは?おすすめカードも徹底比較

海外でクレジットカードを使う際にかかる手数料と節約方法

留学先でクレジットカードを使う場合、日本国内とは異なる「手数料」が発生します。

手数料の仕組みを理解しておかないと、想定以上の出費につながることもあるため注意が必要です。

海外でのカード利用時に発生する代表的な手数料は、主に次の3つです。

- 為替レート差:カード会社が定める為替基準レートが使われるため、市場レートと乖離する場合がある

- 海外事務手数料:各カード会社や国際ブランドが設定する数%の手数料が、為替レートに上乗せされる

- キャッシング利息・ATM利用料:現地ATMから現金を引き出すと利息や手数料が発生する

ここからはそれぞれの概要や節約方法を解説します。

為替レートによる差|ややMastercardが有利

海外でカードを使う際のベースとなる「為替レート」は、VisaよりもMastercardの方が、市場の実勢価格に近くお得に設定される傾向があります。

国際ブランドごとに独自の基準レートを採用しており、同じ日・同じ通貨でも適用されるレートにわずかな差が生じるからです。

実際、MastercardはVisaよりも平均的に良いレートを示すというデータもあり(※)、高額な決済になるほどこの「ブランドによる差」が無視できない負担となります。

ただし、最終的な支払額は「ブランドのレート + カード会社の事務手数料」の合計で決まる点に注意してください。

レートが有利なMastercardを選ぶのは賢い選択ですが、合計コストで最安を狙うなら、手数料が圧倒的に安いJCBプロパーカード(1.60%)との比較を忘れないようにしましょう。

出典:MasterCard Has Slight Edge on Visa in Currency Conversion - NerdWallet

海外事務手数料|JCBが安い

海外でクレジットカードを利用する際は、為替レートに加えて海外事務手数料も加算されます。

2026年現在、多くの主要カードが海外事務手数料を3.63%〜3.85%へと大幅に値上げしましたが、JCBプロパーカードは1.60%という低水準を維持。

例えば、100ドル(1ドル=150円の場合)を決済した際の手数料の差は以下のとおりです。

| カード名 | 海外事務手数料 | 実際の手数料(税込) | 請求額(税込) |

|---|---|---|---|

| 学生専用ライフカード | 3.85% | 578円 | 15,578円 |

| 三井住友カード(NL) | 3.63% | 544円 | 15,544円 |

| JCB CARD W | 1.6 % | 240円 | 15,240円 |

| エポスカード | 3.85% | 578円 | 15,578円 |

| 楽天カード | 3.63% | 544円 | 15,544円 |

上記のとおり、JCBプロパーカードと他社の差は100ドルにつき約300円、1,000ドルなら3,000円以上の差になります。

海外での支払総額を抑えたい方は、基準レートが良いMastercardを検討しつつ、手数料が最も安いJCBを決済用のメインに据えるのが賢い判断です。

\手数料最安のJCBはこちら/

キャッシング利用時にかかる利息・ATM手数料

海外キャッシングの利用には、利息とATM手数料(1回あたり220円〜440円)が発生します。

ただし利息は繰上げ返済を活用して短期間で完済すれば、銀行や両替所の手数料よりもトータルの支払額を大幅に安く抑えられます。

銀行での外貨両替には3%〜5%程度の手数料が上乗せされますが、キャッシングの利息は年利18%前後の「日割り計算」で済むためです。

たとえば、1万円分を現地のATMで引き出し、10日後に返済した場合の利息はわずか約49円。

ATM手数料を足しても、銀行両替のコスト(300円〜500円)を下回るケースがほとんどです。

海外留学時にはスマホアプリから即座に繰り上げ返済ができるカードを選び、利息が膨らむ前に完済して賢く現地通貨を調達しましょう。

【注意】支払い時は「現地通貨」を選択するのがお得

海外の店舗でクレジットカードを出すと、「Japanese Yen or Local Currency?(日本円にしますか、現地通貨にしますか?)」と聞かれることがありますが、結論からいえば現地通貨での支払いが圧倒的に安いです。

これは「DCC(Dynamic Currency Conversion)」と呼ばれる仕組みで、日本円を選ぶと店舗側の任意レートが適用されるため、為替レートが実質的に2〜5%ほど割高になるケースが多く、独自の手数料が上乗せされることもあります。

現地通貨での決済なら、カード会社の為替レート+海外事務手数料のみで済むため、割安になる傾向です。

「聞かれたら現地通貨を選ぶ」習慣を身につけておくことで、留学中の無駄な出費を防げます。

【結論】手数料を最安にするなら「クレカ+Wise」の併用が最強

海外留学において手数料を節約するには、クレジットカードとWiseデビットカードを2枚持ちし、使い分けることがおすすめ。

Wiseデビットカードとは、実際の為替レート(ミッドマーケットレート)でそのまま決済や両替ができる、世界中で利用されている海外特化型のデビットカードのこと。

クレジットカードが約3.6%以上の手数料を取るのに対し、Wiseはわずか0.4%〜1%程度の透明な両替手数料のみで決済可能。

決済時は現地人と同じく市場直結のレートが適用されるため、使うだけで数パーセントの節約になります。

さらには毎月2回、合計30,000円相当額までならATM手数料無料で現金を引き出せます。

| クレジットカード | 海外旅行保険や、ホテル・寮のデポジット(身分証)用に。また高額決済、ポイント還元を狙う際に使用 |

|---|---|

| Wiseデビットカード | スーパーでの買い物、カフェ、交通費など、日々の生活費のメイン決済に使用して、徹底的に手数料を削る |

Wiseデビットカードの申し込み時にはクレジット審査がなく、18歳以上なら最短数日で発行できるため、出発前の準備リストに必ず入れておきましょう。

>>学生の海外旅行におすすめのクレジットカード!選び方と注意点

海外留学にかかる費用を比較【短期留学・長期留学】

海外留学にかかる費用は期間の長さによって異なり、準備の仕方も変わります。

| 留学期間 | 費用の目安(生活費込み) | 保険の考え方 |

| 短期留学(1ヶ月) | 30万〜60万円 | カード1枚の保険で十分間に合う |

| 中期留学(3ヶ月) | 80万〜150万円 | 1枚だと期限がギリギリ。予備が必須 |

| 長期留学(6ヶ月以上) | 200万〜500万円 | 利用付帯+自動付帯の組み合わせが必要 |

留学期間が長くなるほど、学費や寮費などの高額な支払いでカードの限度額がいっぱいになるリスクが高まります。

パニックを防ぐためにも、まずは今の手持ちカードの限度額をマイページなどで確認してください。

もし航空券や数ヶ月分の滞在費を支払えるだけの限度額がないなら、現地で決済不可になる最悪の事態を避けるために、今のうちに2枚目、3枚目のカードを準備し、合計の支払い枠を広げておきましょう。

留学にクレジットカードは何枚必要?安心なのは2枚・3枚持ち

海外留学には、国際ブランドの異なる「2〜3枚」のクレジットカードを持っていくことがスタンダードです。

なぜなら紛失・盗難時のバックアップに使えるだけでなく、ブランドごとの手数料の安さや使える店の多さといった、いいとこ取りができるため。

実際に、留学エージェント大手の留学ジャーナル も「1枚だけでは限度額オーバーや磁気不良などのトラブルに対応できない」として、2枚以上の携行を推奨しています。

- 付帯保険の適用期間を最大6ヶ月間に延長できる

- 異なる国際ブランドを持つことで利用できる店が広がる

- トータルの支払額を数万円単位で節約できる

- 磁気不良や破損、決済エラーなどのトラブルに備えられる

- 限度額が2枚分になるといざというときに心強い

JCBは「使えない」のではなく「使い分ける」のが正解!

福山大学『海外危機管理マニュアル』などでは「JCBは海外では使えない場合が多い」とされていますが、これはあくまで「1枚目に選ぶ場合」の注意点です。

2026年現在は、世界中で使えるVisa/Mastercardをメインに、手数料が圧倒的に安いJCBプロパーカード をサブに据えるのが、最も賢く経済的な留学スタイルとなります。

ここからは長期留学でクレジットカードを2枚持ちすべき理由・メリットについて解説します。

【裏技】3ヶ月以上の長期留学なら「利用付帯リレー」で保険を6ヶ月にする

クレジットカードを2枚組み合わせることで、海外旅行傷害保険の補償期間を最大6ヶ月間に延長できる可能性があります。

一般的に、クレジットカードに付帯する海外旅行保険は「自動付帯」「利用付帯」ともに最大3ヶ月(90日間)までですが、それぞれのカードを使い分けることで、補償期間を連続的に延ばすことができるからです。

- 海外旅行傷害保険が「自動付帯」と「利用付帯」のカードを発行する

- 「自動付帯カード」で出国時から最初の3ヶ月間の補償を受ける(※手続き不要)

- 4ヶ月目の直前に「利用付帯カード」で航空券や公共交通機関の代金を支払う→利用付帯の条件が満たされ、新たに3ヶ月の補償がスタート

つまり合計で最大6ヶ月間、保険が適用されるため、たとえば半年間の語学留学なら高額な保険料を払わずに最低限の補償を確保できる形です。

ただし注意すべきなのは、補償期間が延びても補償額や補償範囲が合算されるわけではないという点。

カード保険はあくまで「緊急時の最低限の補償」として考えるべきであり、長期留学では医療費・賠償責任・持ち物の損害などをカバーする専用の留学保険に加入するのが基本です。

万全を期すためには、一般の留学保険との併用をおすすめします。

異なる国際ブランドを持つことで利用できる店が増える

VisaとMastercardなど、異なる国際ブランドのクレジットカードを持っておくと、留学先で利用できる店舗の幅が広がります。

とくに海外では、日本よりもブランドによる利用可否の差が顕著に出やすいため、1ブランドだけでは決済できないケースに備えることが重要です。

たとえば、ヨーロッパではMastercardが優勢なエリアも多く、逆にアメリカやアジア圏ではVisaが主流です。

また、地域によってはJCBが使えない・使える店舗が限られていることも少なくありません(※)。

このようにブランドごとの「加盟店の偏り」があるため、複数ブランドを持ち合わせることで、キャッシュレス決済の安定性が高まるのです。

とくに留学中は、学食・交通機関・スーパー・病院など、生活に直結する支払いが頻発します。

決済できずに困る事態を避けるためにも、Visa+Mastercardといった異なるブランドの組み合わせがおすすめです。

トータルの支払額を数万円単位で節約できる

クレジットカードを複数枚持っていき、賢く使い分けることでトータルの支払額を数万円単位で節約できます。

たとえば、2026年現在では多くのVisaやMastercardの事務手数料が3.6%〜3.8%超へと高騰しているため、手数料の安いカードを決済のメインに据えることで、支払総額を大幅に抑えられます。

具体的には次のような2枚持ち・3枚持ちで、使い分けを徹底しましょう。

- メイン決済(JCBプロパーカード): 手数料が1.60%と圧倒的に安いため、スーパーやカフェなどJCBが使える場所では最優先で使用する

- サブ決済(Visa / Mastercard): JCBが使えない店での決済に限定して使う

- キャッシュバック・ポイントアップ(学生専用ライフカードなど):大きな買い物や特定の支払いには高還元特典があるカードを使う

たとえば留学中に合計100万円を決済する場合、全てを手数料3.6%のカードで払うのと、JCB(1.6%)をメインに使い分けるのとでは、約2万円もの差が生じます。

1〜2年の長期留学になれば、この差はさらに数万円単位へと膨らむでしょう。

磁気不良や破損、決済エラーなどのトラブルに備えられる

クレジットカードを複数枚持っておくことで、磁気不良や決済エラーなど突然のトラブルにも冷静に対応できます。

留学中はカードが唯一の決済手段になる場面も多く、1枚しか持っていないと、使えなくなった瞬間に非常に困る状況になりかねません。

たとえば、カードの磁気部分が読み取れなくなった、ICチップに傷がついた、海外ATMで吸い込まれて戻ってこなかった、などのケースは実際に多く報告されています。

また、一部の端末では日本国内発行のカードが読み取れないこともあり、国や地域によっては決済エラーが起こりやすいという実情もあります。

そのため、あらかじめ異なる国際ブランドのカードを2枚・3枚用意し、常に決済の代替手段を確保しておくことが大切です。

再発行に時間がかかっても2枚目があれば安心

カードの再発行手続きは国内外問わず時間がかかり、とくに海外では再発行まで1週間〜10日以上かかることも珍しくありません。

たとえば、三井住友カードでは海外緊急カード再発行サービス(※)に対応していますが、現地での郵送や本人確認に日数を要するため、即日でカードが手元に届くわけではありません。

しかも、再発行中は決済手段が一切使えない状態が続きます。

こうした不便や不安を回避するには、あらかじめ2枚目のカードを別ブランド・別口座で用意しておくことが有効です。

限度額不足を防げる

クレジットカードを2枚持っておけば、利用限度額が実質的に2倍になり、想定外の出費にも柔軟に対応できます。

海外留学では、授業料よりも現地での生活費がかさむことが多く、限度額が低いカード1枚だけでは不安が残る場面もあるでしょう。

たとえば、比較的物価が安いとされるカナダ・バンクーバーでの6ヶ月間の語学留学では、授業料が約6,630カナダドルに対し、生活費が約5,712カナダドルかかるという試算もあります(※)。

都市部ならこの金額がさらに増える可能性もあります。

また、留学中は「新学期の教材購入」「長期休暇での旅行」「病気やケガによる緊急支出」など、思わぬ出費が重なることも。

しかし1枚のカードで限度額に達しても、2枚目があれば追加の支払いに対応できるため、「あといくら使えるか」を気にせず生活を送れます。

安心して現地生活を送りたい人にとって、限度額対策としての2枚持ちは非常に効果的な選択です。

【番外編】乗り継ぎや待ち時間を快適にする「空港ラウンジ特典」は必要?

短期の直行便なら不要ですが、アメリカやヨーロッパへの長期留学で「経由便(乗り継ぎ)」を利用するなら、ラウンジ特典は非常に価値が高まります。

数時間の乗り継ぎ待ちの間、騒がしいロビーではなく、静かなラウンジで無料の軽食やドリンクを楽しみ、シャワーを浴びてリフレッシュできるからです。

もし楽天プレミアムカードのようなプライオリティ・パス付帯のカードを2枚目・3枚目に選ぶなら、それは単なる決済手段を超えて、移動中の心身の安全と休息を確保するための投資になります。

社会人留学の方や、体力に自信のない学生さんは、この快適性を基準に複数持ちを検討するのもひとつの正解です。

\空港ラウンジサービスとプライオリティ・パスが付帯/

海外留学先の国別おすすめのクレジットカード【実体験あり】

ここでは留学する国別に、おすすめクレジットカードを紹介します。

- アメリカ留学:学生専用ライフカード、三井住友カード(NL)

- ヨーロッパ留学:学生専用ライフカード、三井住友カード(NL)

- オーストラリア留学:学生専用ライフカード、JCB CARD W

- カナダ留学:学生専用ライフカード、JCB CARD W

- フィリピン留学:三井住友カード(NL)、学生専用ライフカード

- 中国留学:学生専用ライフカード、三井住友カード(NL)

- 台湾留学:JCB CARD W、学生専用ライフカード

- 韓国留学:JCB CARD W、学生専用ライフカード

|

学生専用ライフカード

|

三井住友カード(NL)

|

JCB CARD W

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 1.5% | 0.5 〜 7%(※) | 1 〜 10.5% |

| ETC年会費 | 無料 | 無料(※) | 無料 |

| 発行期間 | 最短2営業日 | 最短10秒(※) | モバ即入会で最短5分(※) |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

海外利用の実体験も紹介するため、自身の渡航先が当てはまる方は参考にしてください。

アメリカ留学におすすめのクレジットカード

- 学生専用ライフカード:Visa /Mastercard選択可能で最大2,000万円の海外旅行保険が自動付帯

- 三井住友カード(NL):Visa・Mastercardを選べて不正利用に強い

アメリカはクレジットカードによる決済が主流で、とくに都市部ではタッチ決済が普及しています。

VisaとMastercardの加盟店が多いため、どちらかのブランドを持っていくのが無難です。

アメリカ留学で注意すべきは、医療費の高さ。

とくにニューヨーク・マンハッタンの医療費はとびぬけて高く、実際に虫垂炎で入院し手術を受けたケースではたった1日で106万円以上の費用がかかりました。

またハワイ滞在中に急性心筋梗塞を発症し、13日間入院した事例ではおよそ1,942万円が請求されています(※)。

万が一に備えるためには、海外旅行傷害保険が自動付帯するカードを選び、あわせて民間の海外保険にも加入しておくことががおすすめです。

\お得な入会キャンペーン実施中/

出典:外務省 海外安全ホームページ

出典:疾病予防管理センター|CDC

ヨーロッパ留学におすすめのクレジットカード

- 学生専用ライフカード:VisaまたはMastercardが選べ、自動付帯保険で留学初日から補償が適用される

- 三井住友カード(NL):Visa・Mastercard選択可。タッチ決済・不正利用補償・アプリ管理に対応し、都市部のカード利用も安心

イギリス・フランス・オーストリア・ドイツなどのヨーロッパ圏ではVisa・Mastercardの対応店舗が多く、その他のブランドは使えないことが多いです。

実際、2024年にマネ会編集部スタッフがフランス・パリへ旅行した際は、JCBやAmerican Expressが使えない店・自販機が多く、大変不便しました。

またヨーロッパには観光都市が多いため、カード決済の普及率が高い一方、スリや盗難などの軽犯罪も多く報告されています。

したがって留学時はVisaかMastercardを選択できるカードや、不正利用補償が充実し、タッチ決済やナンバーレスに対応するカードを選ぶとよいでしょう。

またSNSでは「オランダで救急車に乗ったら15万円、診察を受けるだけで20万弱もの費用かかった」との実体験が注目されており(※)、万が一に備えるなら海外旅行傷害保険が自動付帯するカードを選ぶのもおすすめです。

\お得な入会キャンペーン実施中/

出典:外務省 海外安全ホームページ「フランス 安全対策基礎データ」

出典:外務省 海外安全ホームページ「英国 安全対策基礎データ」

\ヨーロッパで使えるカードはこちらもチェック/

オーストラリア留学におすすめのクレジットカード

- 学生専用ライフカード:4%キャッシュバックかつ海外旅行傷害保険が自動付帯

- JCB CARD W:オーストラリア国内のJCB優待、サポート窓口が使える点が魅力

オーストラリア留学の場合、3ヶ月以上の滞在では学生ビザが必要となり、ビザ申請費の支払いも含めてカードの利用機会が多いためカードの発行が必須です。

オーストラリアは現在、日本以上のインフレと物価高にあるため、4%キャッシュバックが受けられる学生専用ライフカードなら生活費の節約につながります。

また、JCBが使える店では海外事務手数料が1.6%と低いJCB CARD Wを優先して使うことで、トータルの留学費用を数万円単位で抑えられます。

さらに、シドニーやケアンズ、ゴールドコーストにはJCBの海外窓口「JCBプラザ」が設置されており、専用の「JCBプラザ ラウンジ」を利用できるのも魅力です。

\お得な入会キャンペーン実施中/

出典:外務省 海外安全ホームページ「オーストラリア 安全対策基礎データ」

カナダ留学におすすめのクレジットカード

- 学生専用ライフカード:海外利用4%キャッシュバック付きで旅行傷害保険が自動付帯

- JCB CARD W:いつでもポイント2倍の高還元!海外事務手数料が安い

カナダ全域でVisaやMastercardは高い汎用性を誇りますが、現地での「コスト削減」を徹底するならJCBカードとの2枚持ちが最強です。

カナダはチップ文化が根付いており、カフェやレストランなどカード決済の頻度が非常に高いのが特徴。

さらに、入国に必須なeTA申請や航空券の予約といったオンライン決済への対応も欠かせません。

eTA申請やオンライン予約には確実性の高い学生専用ライフカード(VisaかMastercard)を使用し、現地でのショッピングには手数料が1.60%と圧倒的に安いJCB CARD Wを最優先で使いましょう。

\お得な入会キャンペーン実施中/

出典:外務省 海外安全ホームページ「カナダ 安全対策基礎データ」

出典:電子渡航認証(eTA)の概要 - Canada.ca

フィリピン留学におすすめのクレジットカード

- 三井住友カード(NL):世界シェア率No.1のVisaを選択可能、ハイセキュリティー

- 学生専用ライフカード:旅行保険が自動付帯!4%キャッシュバック

セブ留学センターでは「Visa、Mastercardのどちらか一枚を用意しておくと、より安心」としているとおり、フィリピン留学の際には世界的に普及しているブランドを優先しましょう。

そのうえで、フィリピンはジプニーの運賃や屋台など、他国以上に現金が必要な場面が多いため、キャッシングやATM対応の利便性を重視したカード選びがカギです。

両替所を探し回るよりも、VisaかMastercardブランドのカードで海外キャッシングをおこない、必要な分だけATMから引き出して繰上げ返済をすれば手数料を下げられます。

このとき、完全ナンバーレスに対応する三井住友カード(NL)ならカードの両面に番号や名前といった情報が記載されていないため、防犯面でも安心。

また学生専用ライフカードなら4%キャッシュバックが受けられるメリットがあります。

\お得な入会キャンペーン実施中/

出典:外務省 海外安全ホームページ「フィリピン:安全対策基礎データ」

中国留学におすすめのクレジットカード

- 学生専用ライフカード:海外利用4%キャッシュバック付き。保険の自動付帯も魅力

- 三井住友カード(NL):Visa・Mastercard対応で不正利用に強い

大連さくら留学センターによれば、中国ではホテルへのチェックインの際にデポジットとして予定宿泊費用の3倍程度の金額を支払う必要があるため、クレジットカードが必須です(※)。

中国では銀聯カードが主流のため、香港や上海、北京以外ではVisaやMastercardが使えない場合があります。

またVisaやMastercardが使えても加盟店手数料を顧客負担にする店舗が多い点にもご注意ください。

代わりに中国では「Alipay/支付宝(アリペイ)」や「WeChat Pay/微信支付(ウィーチャットペイ)といったQRコード決済が普及しており、VisaやMastercardからのチャージが可能です。

学生専用ライフカードや三井住友カード(NL)はそれぞれVisa /Mastercardを選択できます。

\お得な入会キャンペーン実施中/

出典:外務省 海外安全ホームページ「中国:安全対策基礎データ」

台湾留学におすすめのクレジットカード

- JCB CARD W:台北のJCB優待・窓口が便利、還元率も高い

- 学生専用ライフカード:4%キャッシュバックと海外旅行傷害保険の自動付帯が魅力

台湾でもVisaとMastercardの使用率が高いですが、大都市ではJCBも普及しており、台北市内には「JCBプラザ 台北」と「JCBプラザ ラウンジ・台北」があるため、日本語でのサポートを受けられます。

JCB CARD Wは割引優待が使える店舗が多く、ポイント還元率が1.0%〜10.5%と高いため、コスパの良さが魅力。

学生専用ライフカードなら台湾でもシェア率の高いVisaかMastercardを選択でき、4%のキャッシュバックが受けられるメリットがあります。

\お得な入会キャンペーン実施中/

出典:外務省 海外安全ホームページ「台湾:安全対策基礎データ」

韓国留学におすすめのクレジットカード

- JCB CARD W:韓国の提携施設で優待多数、還元率も1.0%以上

- 学生専用ライフカード:保険が自動付帯で4%キャッシュバック

韓国ではVisa・MastercardのほかJCBも比較的普及しており、「JCBプラザ ラウンジ・ソウル」では日本語での問い合わせも可能です。

JCB CARD Wはポイント還元率がいつでも1.0%と高く、バフアーモンドストアやオールマスクストーリー、ロッテワールドなどで優待サービスを受けられるため韓国滞在をお得に楽しめます。

\お得な入会キャンペーン実施中/

出典:外務省 海外安全ホームページ「韓国:安全対策基礎データ」

海外留学先でクレジットカードを使う際の注意点と対処法

留学先でクレジットカードを使う際には次のような点に注意が必要です。

- カード決済時にパスポートの提示を求められることがある

- 有効期限を過ぎるとクレジットカードが使えなくなる

- 盗難・不正利用・スキミングの被害に遭う可能性がある

ここからはそれぞれの注意点と対処方法をあわせて解説します。

カード決済時にパスポートの提示を求められることがある

海外では、クレジットカードでの支払い時にパスポートの提示を求められるケースがあります。

これは、不正利用やなりすましを防ぐため、本人確認を徹底する店舗があるためです。

たとえばヨーロッパやアジアの一部地域では、レジでカードを出すと同時に「ID, please」と声をかけられることも珍しくありません。

特にサイン決済の場面では、顔写真付きの身分証の提示が求められる可能性が高くなります。

そのため、外出時にはクレジットカードだけでなくパスポート(またはコピー)を携帯しておくことが安心材料となるでしょう。

盗難・紛失リスクも踏まえ、持ち歩く場合は管理に十分注意が必要です。

有効期限を過ぎるとクレジットカードが使えなくなる

クレジットカードには有効期限があり、期限を過ぎると海外では一切使用できなくなります。

国内と異なり、「期限切れカードを念のために持っておく」という対応もできません。

留学が長期にわたる場合は、出発前に必ずカードの有効期限を確認しておきましょう。

滞在期間中に期限が切れるようであれば、事前に更新カードを受け取っておく、または別の有効なカードを用意する必要があります。

有効期限が1年を切っている場合は、カード会社に連絡して「前倒し更新(再発行)」を済ませてから出国するのが鉄則です。

盗難・不正利用・スキミングの被害に遭う可能性がある

海外ではクレジットカードの盗難や不正利用、スキミングといった被害に遭うリスクもあります。

とくに観光地や空港、路上のATMはスキミング被害のリスクが高く、細心の注意が必要です。

被害に遭った場合はカード会社へ速やかに連絡し、カード利用停止の措置をとりましょう。

外務省は海外での盗難被害に備えてカード会社の電話番号を控えておくことを推奨しています。

また、万が一、カードが盗難にあった場合には、直ぐにクレジットカードを停止できるよう、カード会社の電話番号を控えておきましょう。

さらに、盗難・紛失の被害に遭った際は、必ず現地の警察に行き、遺失届や盗難証明書(ポリスレポート)を発行してもらいましょう。

これはクレジットカード会社による損害補償を受けるうえで、必要書類として求められることがあるためです。

盗難や不正利用、スキミングの対策としては、利用明細のこまめな確認、スマホアプリでの即時通知設定、信頼できる店舗やATMのみの利用などが挙げられます。

また、あらかじめ海外旅行保険や不正利用補償のあるカードを選んでおくことも重要です。

海外留学向けのクレジットカードに関するよくある質問

海外旅行向けのクレジットカードにまつわるよくある質問に回答します。

- 留学に親のクレジットカードは持っていける?

- 留学費用はクレジットカード払いできる?

- 海外留学に持っていくクレジットカードの限度額はいくらが適切?

- 現地でクレジットカードをなくしたらどうすべき?

- 海外留学にはデビットカードとクレジットカードどっちを持っていくべき?

- 留学に持っていくクレジットカードの海外旅行保険は自動付帯と利用付帯どちらがいい?

- 長期留学におすすめのクレジットカードは?

- 中学生・高校生の留学におすすめのクレジットカードは?

- 大学生の留学におすすめのクレジットカードは?

- 社会人の留学におすすめのクレジットカードは?

似たような疑問をお持ちの方は参考にしてください。

留学に親のクレジットカードは持っていける?

不可能です。

クレジットカードは名義人本人しか使用できず、海外で他人のカード(例え親でも)を使うと、不正利用とみなされ没収やトラブルの元になります。

自分名義のカードを作るか、18歳未満なら「家族カード」を自分名義で発行してもらってください。

留学費用はクレジットカード払いできる?

多くの語学学校や大学で可能です。

ただし、学校によっては数パーセントのカード手数料を上乗せされる場合があるため、銀行振込やWiseでの海外送金と比較して、安い方を選択するのが賢明です。

海外留学に持っていくクレジットカードの限度額はいくらが適切?

短期留学なら30万円〜50万円、長期留学なら合計で100万円以上の限度額を確保するのが適切です。

留学期間が長くなるほど、学費や寮費といった高額な決済が重なり、カードの限度額がいっぱいになって決済不能(パニック)に陥るリスクが高まります。

現地でクレジットカードをなくしたらどうすべき?

直ちにカード会社の緊急連絡先(24時間対応)へ電話し、利用を停止してください。

多くのカード会社では、現地へ「緊急代用カード」を届けてくれるサービスがありますが、発行手数料がかかる場合があるため、やはり予備カードを別に持っておくのが最善の対策です。

海外留学にはデビットカードとクレジットカードどっちを持っていくべき?

「両方」が正解です。

メインは信用と保険が手厚いクレジットカードにし、日々の細かい支払いや手数料を抑えた現金引き出しにはWiseなどのデビットカードを使うのが、2026年現在の最も合理的な使い分けです。

留学に持っていくクレジットカードの海外旅行保険は自動付帯と利用付帯どちらがいい?

3ヶ月以内の短期なら「自動付帯」が便利ですが、3ヶ月を超える長期留学なら「自動付帯」と「利用付帯」の両方を組み合わせるのが正解です。

多くのカード保険は「最長90日間」で期限が切れてしまうため、1枚では長期の滞在をカバーしきれないという問題があるからです。

長期になるほど民間の海外留学保険料は高額になるため、このように条件付きの「利用付帯」を戦略的に混ぜることで、賢く安全に保険期間を延ばしましょう。

長期留学におすすめのクレジットカードは?

「学生専用ライフカード(海外旅行傷害保険が自動付帯保険)」と「エポスカード(利用付帯)」の組み合わせが最強です。

これにより、最初の3ヶ月をライフカードで、その後の3ヶ月をエポスカードで保険適用期間をカバーできます。

|

学生専用ライフカード

|

エポスカード

|

|

| 年会費 |

無料

|

無料

|

| ポイント還元率 | 0.5 〜 1.5% | 0.5%~5.0% |

| ETC年会費 | 無料 | 無料 |

| 発行期間 | 最短2営業日 | 店頭申込で最短30分発行・オンライン入会で1週間程度 |

| 付帯 サービス |

||

| 電子 マネー |

|

|

| 国際ブランド |

|

|

中学生・高校生の留学におすすめのクレジットカードは?

基本的にクレジットカードは、申し込み時点で「18歳以上かつ高校生ではない」ことが発行条件となっているため、中学生や高校生は自分名義のカードを作ることができません。

また、家族カードも同様に「18歳以上(高校生を除く)」を条件としているカード会社が多いため、未成年の留学中の決済手段としては、国際デビットカードや国際プリペイドカードの発行を検討するとよいでしょう。

ただし三井住友カード(NL)の家族カード留学のための特例として、高校生でも利用できます。

\お得なキャンペーン中/

大学生の留学におすすめのクレジットカードは?

大学生は自分名義でクレジットカードを作れる年齢のため、年会費無料で海外旅行保険が付帯しているカードを選ぶのが理想的。

学生専用ライフカードは年会費無料で海外旅行傷害保険が自動付帯、さらには海外利用分が4%キャッシュバックされるお得なカードです。

\お得なキャンペーン中/

社会人の留学におすすめのクレジットカードは?

三井住友カード(NL)とエポスカードの組み合わせを推奨します。

セキュリティの高さと、現地での治療費補償の手厚さを両立でき、仕事での実績に基づく限度額設定も期待できるためです。

|

三井住友カード(NL)

|

エポスカード

|

|

| 年会費 |

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5%~5.0% |

| ETC年会費 | 無料(※) | 無料 |

| 発行期間 | 最短10秒(※) | 店頭申込で最短30分発行・オンライン入会で1週間程度 |

| 付帯 サービス |

||

| 電子 マネー |

|

|

| 国際ブランド |

|

|

ワーキングホリデーにおすすめのクレジットカードについては以下を参考にしてください。

海外留学におすすめのクレジットカードまとめ

これから留学を考える人にとってもっとも大切なのは、希望条件に見合った学習環境を手に入れることです。

夢をかなえるための勉強や準備に忙しく、留学中の生活への備えは後回しになりがちです。

しかし、留学先での安全性や信頼性を高めてくれるクレジットカードは、留学準備のなかでも重要度の高いアイテムのひとつです。

じっくり検討する時間を設けるようにしましょう。

- 現金よりキャッシュレス決済が便利

- 付帯の海外旅行保険が使える

- 限度額が多ければ安心できる

- 2枚以上あればカードトラブルに対応できる

日本で利用するときとは違い、留学中のクレジットカードはトラブル時にも強い味方になってくれます。

海外旅行傷害保険の内容やサポートデスクなど、海外で頼れる機能やサービスをきちんと確認して自分に合ったクレジットカード選ぶのがおすすめです。

⇒海外旅行向けのおすすめクレジットカードはこちらをチェック

▼学生全般におすすめのクレジットカードはこちら!

学生向けクレジットカードおすすめ15選!大学生や収入なしでも作れるカード、審査についても解説

学生時代には月間1,000万PV規模のWebメディアでインターンを経験。 SI系のベンチャー企業での勤務を経て、2017年に株式会社サイバーエージェント入社ののち株式会社CyberSS(現:CyberOwl)に異動。 クレジットカードはアメリカン・エキスプレス・カード(グリーン)とJAL Global WALLET、キャッシュレスではLINE Payを愛用中。 釣りが趣味で船、陸問わず釣りに行く。どこかにマイルを使って南の島に釣りに行くのが目標。

専門家からの一言

クレジットカードは、海外生活をする上で欠かせない現地通貨の支払いだけでなく、病気やケガ、そして盗難などの偶発事象にも対応でき、またご自身の信用力をも持つ身分証明書としても有用です。

さらに、現金を持ち歩くよりもセキュリティは確保されていますし、使用限度によりお金の使い過ぎもありません。

現金が必要な時にはキャッシングもできますので大変便利です。

上限を超えて使う必要がある時にはクレジットカード会社への連絡により一時的に使用限度を増額することも可能ですので安心です。