PR

PR

ワーホリや留学で海外に長期滞在する人へ! クレジットカードは絶対に持っていこう!

- 海外ではカード文化が根付いているため、クレジットカードは必ず作っておく

- 海外でのクレジットカード発行は審査通過が難しくあらかじめ日本で発行しておく

- ワーホリで使うクレジットカードの国際ブランドは、VISAがおすすめ

ワーホリや留学で海外に長期滞在する予定があるのなら、クレジットカードは作っておくべきです。

すでにクレジットカードを持っているという方でも、ワーホリや留学向けのカードを持っていないようなら、乗り換えも検討すべきでしょう。

この記事では、海外に長期滞在するときにクレジットカードが必須な理由を解説するとともに、おすすめのクレジットカードも紹介します。

ワーホリや留学前の方は、ぜひご参考ください。

- 三井住友カード(NL):ナンバーレスで不正利用を防止!VISAを選択可◎

- 学生専用ライフカード:海外旅行傷害保険が自動付帯で4%キャッシュバック

- エポスカード:即日発行・受け取り可能!渡航まで時間がない方に

三井住友カード(NL)

|

学生専用ライフカード

|

エポスカード

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5 〜 1.5% | 0.5%~5.0% |

| ETC年会費 | 無料(※) | 無料 | 無料 |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

ワーホリや長期留学の前にクレジットカードを作るべき理由

ワーホリや留学にクレジットカードが必須な理由。また、日本にいる間にクレジットカードを作っておくべき理由は下記のとおりです。

- 海外では日本以上にカード文化が根付いている

- クレジットカード付帯の海外旅行保険が便利

- デポジット(保証金)が必要なサービスにクレカが使える

- 海外キャッシングで外貨両替いらず

- 海外デスクで現地サポートが受けられる

- 不正利用などのトラブルがあった際に全額補償される

- オーストラリアやカナダではビザの申請料金支払いにもクレカが必須

- 海外に行ってからクレカを作るのは不可能に近い

一覧に目をとおすだけでも、いかにワーホリや留学中にクレジットカードがあると便利かわかるはず。それぞれの詳細もチェックしてみましょう。

海外では日本以上にカード文化が根付いている

海外、とくに韓国やカナダなどではカード決済が当たり前です。

例えばイギリスでは現金決済の比率が約10%以下になるなど、キャッシュレス化が急速に進んでおり、チップすらもクレジットカードで支払えます。

また、海外ではクレジットカードが身分証明書のように扱われることもあります。「クレジットカードを保有している=安定して収入を得ている人」と判断されるためです。

不慣れな外貨コインを使うより支払いもスムーズに済みますので、カード文化の根付いた国では積極的にクレジットカードを利用したいところです。

クレジットカード付帯の海外旅行保険が便利

クレジットカードのなかには海外旅行保険が付帯しているものもあります。その場合、ワーホリや留学する前にあらためての保険手続きは必要ないため、手間がかかりません。

また、下記の楽天カードなどの年会費無料カードや格安カードでも付帯していることがあるため、あらためて海外旅行保険に入るよりお金もかからないのはメリットです。

ただし、クレジットカードの海外旅行保険は、基本的に「日本を出発してから最長90日間(約3カ月間)を補償」するものです。

カードによっては30日間や60日間と短いものもありますし、3カ月以上の長期ワーホリとなると別途保険を考えるべきでしょう。

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

デポジット(保証金)が必要なサービスにクレカが使える

海外ではレンタカーやホテルを利用するときに、身分証明書(ID)とともにデポジット(保証金)を必要とするケースも多いです。

デポジットの方法としては現金を預けることもできますが、クレジットカードに比べ信用度はやや低め。そのため、現金でのデポジットは、クレジットカードでのデポジットよりも高い金額を預けるよう求められるケースもあります。

以上のことからデポジットを求められたときには、クレジットカードを提示するのがスムーズです。

海外キャッシングで外貨両替いらず

海外通貨を使い切ってしまった場合、銀行や両替所での外貨両替をおこなうのが一般的です。

しかし、銀行まで出向いて外貨両替をするのは手間ですし、海外の街なかにある小さな両替所に関しては偽装通貨が出回っていたり、不当なレートでの両替被害に合う恐れもあります。

そのような手間や被害を避けられるのが、クレジットカードによる海外キャッシング。しかも、利用日の実勢レートから手数料が換算されるため、場合によっては銀行で両替するよりもお得になることも多いです。

なお、キャッシング後はすぐに日本の銀行口座から引き落とし返済すれば、利息もかかりません。

海外デスクで現地サポートが受けられる

クレジットカードによっては、海外でも日本語対応によるサポートを受けられるサービスデスクが常設されています。

また、たとえばエポスカードやダイナースクラブカードは、日本語対応による海外サポートデスクを設けています。

レストランの予約や航空券チケットの手配のサポート、そのほか現地の情報を知りたいときにも活用できるのでおすすめです。

ワーホリや留学先の土地ならではの特典を持ったクレジットカードは、持っておいて損がないでしょう。

不正利用などのトラブルがあった際に全額補償される

海外では、日本よりもクレジットカードの不正利用に関する対策を厳重におこなっています。クレジットカード支払いを利用した場合、サインのみではNGとし、暗証番号しか受け付けてくれないショップが多いのもその一環です。

また万が一、不正利用された場合にもクレジットカード会社が補償してくれます。多くの場合は、「カードの紛失・盗難時には61日前(届出日を含む)までであれば損害を全額補償」と利用規約に記載されているでしょう。

それに、海外では多くの現金を持ち歩いていては、襲ってくださいといっているようなものです。身の安全を考えるうえでも、ワーホリや留学中はクレジットカードをメインに利用しましょう。

オーストラリアやカナダではビザの申請料金支払いにもクレカが必須

近年ではビザも電子化が進んでいますが、オーストラリアやカナダをはじめとして電子ビザにのみ対応している国もあります。

電子ビザの申請はネットから「e-VISA」を利用し、料金支払いはクレジットカードによるオンライン決済のみ。

例えばオーストラリアのワーキングホリデービザ(subclass 417)の申請料金は635豪ドル(約6万円)かかります。つまり、ビザ申請のためにもクレジットカードは必須なのです。

海外に行ってからクレカを作るのは不可能に近い

たとえすぐに部屋やアルバイトを決めたとしても、海外に着いたばかりでは勤続年数も居住年数も短すぎます。

これではクレジットカード会社からは貸し倒れリスクを懸念され、海外でクレジットカードを申込みしても審査に落ちしてしまう可能性が高いです。

以上のことから、クレジットカードは日本で作っていくのが無難です。

また、クレジットカードを作るためには審査が必要です。カード会社やカードの種類によっては、審査に時間がかかる場合があり、カードの発行までに1週間以上の期間が必要になることもあります。

そのため、クレジットカードの発行を検討する場合は、ある程度期間に余裕を持って申込みをおこないましょう。

ちなみに、クレジットカードによっては、即日発行ができるものもあります。海外旅行までの期間に余裕がない方は、下記のような即日発行できるクレジットカードを検討するのもよいでしょう。

|

三井住友カード(NL)

|

JCB CARD W

|

エポスカード

|

セゾンカードインターナショナル

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 1 〜 10.5% | 0.5%~5.0% | 0.5% |

| 発行期間 | 最短10秒(※) | モバ即入会で最短5分(※) | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短即日発行~3営業日 |

ワーホリや長期留学向けのクレジットカードの選び方

つづいてワーホリや留学のために作るクレジットカードの選び方は、下記のとおりです。

- 国際ブランドはVISAがおすすめ

- 海外キャッシング機能は必須

- ポイント還元率は1.0%以上が理想

- ナンバーレスカードを選ぶ

- 海外利用手数料は1.6%台ならコストを抑えられる

- 海外旅行傷害保険は「自動付帯」かを確認し90日の期限に注意

- ICチップ付きクレジットカードを選ぶ

こちらもそれぞれ詳細をチェックしていきましょう。

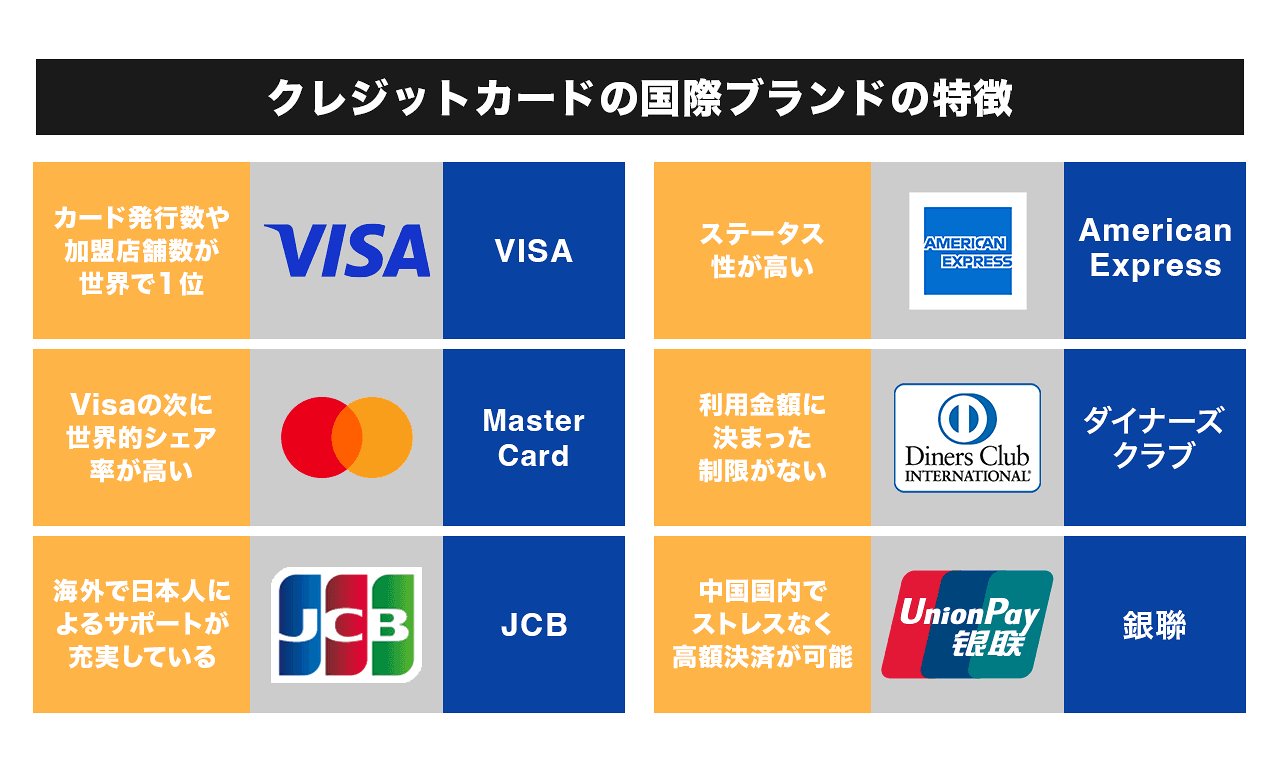

国際ブランドはVISAがおすすめ

有名な国際ブランドのうち、JCB、アメックス、ダイナースはそもそも使える店舗が少ない傾向にあります。また、アメックスとダイナースに関しては為替レートも悪いため、ワーホリや留学のときにはおすすめできません。

一方、VISAやMastercardはどこの国でも加盟店が多いため安心。そのためVISAとMastercardをセットで所持しておくのがおすすめです。2枚所持しておくと、クレジットカードが不正利用や盗難にあったときや、利用限度額を超えてしまったときに備えられます。

しかし、ハワイやグアム、東南アジアなどの国であればJCBが使える店も多く、VISAやMastercardにはない特典を活用することもできます。

ワーホリで滞在する国によっては、「VISA or Mastercard」&「JCB」の組み合わせも有効的になることを覚えておきましょう。

|

三井住友カード(NL)

|

学生専用ライフカード

|

エポスカード

|

楽天カード

|

セディナカード jiyu!da!

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5 〜 1.5% | 0.5%~5.0% | 1~3% | 0.5%~10.0% |

| 発行期間 | 最短10秒(※) | 最短2営業日 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 7営業日程度 | 2~3週間程度 |

▼代表的な国際ブランドの違いや選び方はこちら!

JCB・VISA・Mastercardの違いは?どれがいいか比較し選び方を徹底解説

海外キャッシング機能は必須

外貨両替の手間や詐欺の恐れを考えると、海外キャッシング機能は必須です。

クレジットカードがあればATMでのキャッシングで現地通貨を用意できます。

チップで現金が必要になる場合もありますし、クレジットカードがまったく利用できない場所もときにはあるかもしれません。

キャッシングの場合、海外の街中で両替するよりも有利なレート・手数料で現地通貨を調達できることがもあります。さらに、帰国を待たずにWebから「繰り上げ返済」をすることで、利息を数日分に抑え、両替手数料を大幅に節約可能です。

しかし、盗難・紛失のリスクを減らすためにも、できるだけ現金は少なくして、必要に応じてキャッシングを利用するとよいでしょう。

なお、クレジットカードによっては国内キャッシングのみに対応しているものもあります。海外キャッシング対応かどうかをよく確認してください。

ポイント還元率は1.0%以上が理想

できれば年会費が無料で、かつ基本のポイント還元率が1.0%以上のクレジットカードを選ぶとよいでしょう。

例えば、JCB CARD Wは、JCBと提携する「J-POINTパートナー」の店舗で利用すると、海外ダブルポイントという特典が適用されます。

スターバックスやAmazon.co.jpなどでお得にポイントが貯まるため、ワーホリ先での利用でおすすめです(※)。

(※)スターバックス カードへのオンライン入金・オートチャージ、Starbucks eGift 、モバイルオーダーが対象です。店舗でのご利用分・入金分はポイント倍付の対象となりません

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

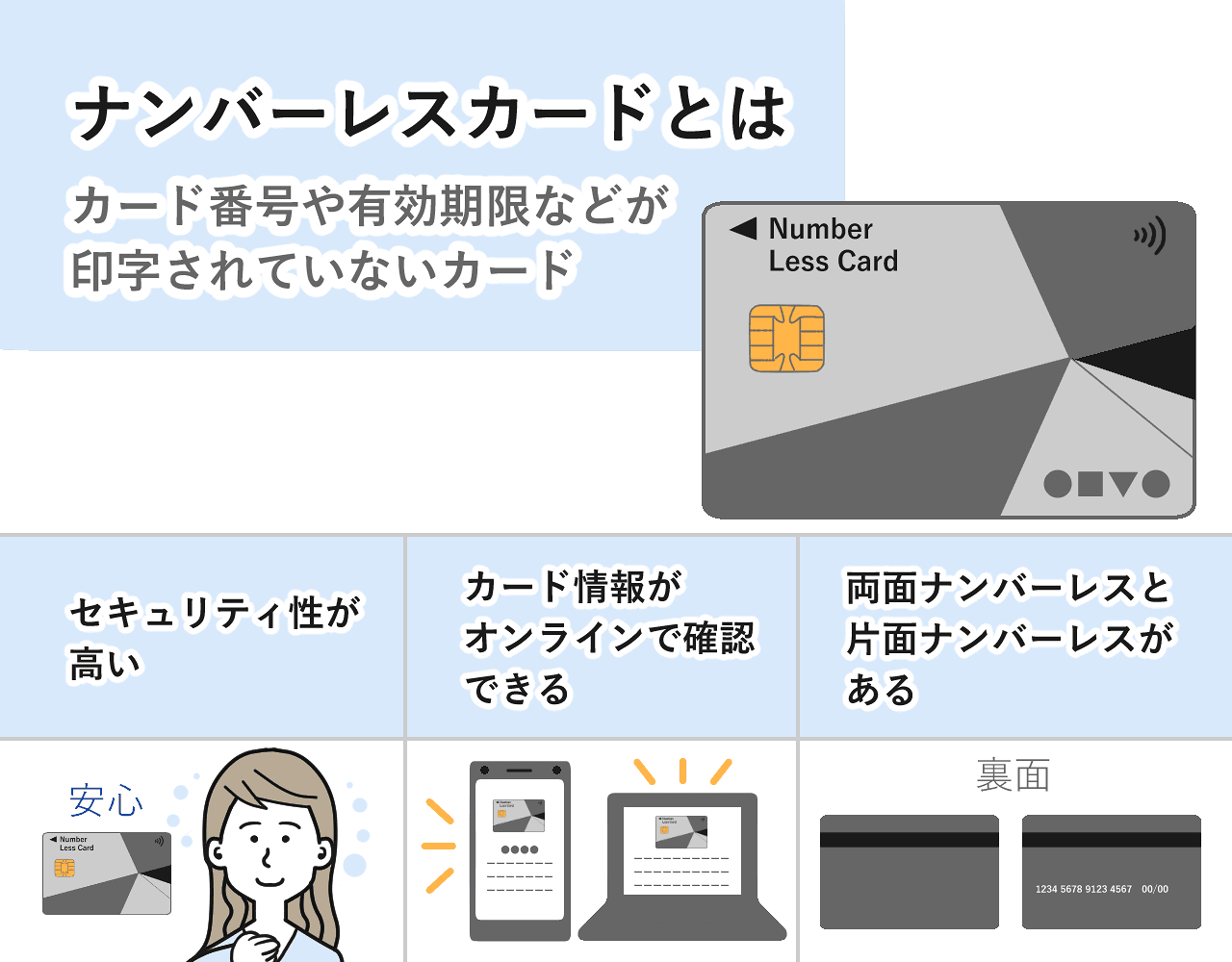

ナンバーレスカードを選ぶ

カードが不正利用されるリスクを少しでも軽減したい方は、ナンバーレスカードを選ぶ方法があります。

ナンバーレスカードは、カード券面にカード番号や有効期限などが印字されていないカードで、カード番号などを盗み見される心配がありません。

ナンバーレスカードで発行可能なクレジットカードには、下記のようなカードがあります。

海外利用手数料は1.6%台ならコストを抑えられる

海外で利用するためのクレジットカードであれば、海外利用手数料を比較して選ぶことも大切です。

海外利用手数料とは、海外での利用金額に対して、利用料を上乗せして支払うお金を指します。

海外利用手数料は、国際ブランド会社が両替をする際に為替レートに上乗せする手数料と、カード発行会社が海外利用に対して上乗せする事務手数料の2つに分けられます。

カード会社の海外利用手数料は、クレジットカードによって差が大きく、1.6%〜3.0%ほど。

長期滞在ではこの差が大きくなるため、手数料が1.6%〜2.2%程度のカードを選ぶのが賢明です。

海外利用にかかる手数料は、以下のように計算することができます。

海外利用でかかる手数料の計算式

国際ブランドの基準レート×使った外貨額×カード会社の海外事務手数料(%)

実際の例で考えてみると以下のようになります。

VISAのクレジットカードで1,000ドルの買い物をし、その日の基準レートが148.50円だとします。また、クレジットカード会社の海外利用手数料を2.0%として計算してみましょう。

この買い物にかかる海外利用手数料は以下のとおりです。

150.50円/ドル(VISAの基準レート)×1,000ドル(使用した額)×2.0%(海外利用手数料)=3,010円

海外での利用金額が増えるほど手数料も大きくなるので、海外利用手数料も比較しながら選んでみましょう。

海外旅行傷害保険は「自動付帯」かを確認し90日の期限に注意

ICチップ付きのクレジットカードを選ぶ

近年、発行されるクレジットカードにはおおむねICチップがついています。これはクレジットカードの磁気情報を盗み取る「スキミング」対策のためです。

今一度、手元にあるクレジットカードを確認し、ICチップがついているかどうかを確認してみてください。

ICチップのついていない古いクレジットカードは海外では利用を断られる場合があります。

ワーホリや留学のために持っていくのは危険なので、乗り換えを検討しましょう。

ワーホリにおすすめのクレジットカード5選【長期留学にも】

ワーホリや留学のときにおすすめのクレジットカードはこちらです。

- 三井住友カード(NL):完全ナンバーレスで高還元

- JCB CARD W:いつでも1.0%還元&海外キャッシングポイント2倍

- 学生専用ライフカード:海外旅行保険自動付帯&4%キャッシュバック

- エポスカード:即日発行・受け取り可能で急ぎの方に◎

- 楽天カード:使い勝手がよい初心者向けの1枚

|

三井住友カード(NL)

|

JCB CARD W

|

学生専用ライフカード

|

エポスカード

|

楽天カード

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 1 〜 10.5% | 0.5 〜 1.5% | 0.5%~5.0% | 1~3% |

| ETC年会費 | 無料(※) | 無料 | 無料 | 無料 | 550円(税込) |

| 発行期間 | 最短10秒(※) | モバ即入会で最短5分(※) | 最短2営業日 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 7営業日程度 |

| 付帯 サービス |

|||||

| 電子 マネー |

|

|

|

|

|

| 国際ブランド |

|

|

|

|

|

それぞれワーホリや留学時にどのように役立つのかをまとめておりますので、ぜひご参考ください。

三井住友カード (NL)|完全ナンバーレスで高還元

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

まず紹介したいのはこちらの三井住友カード (NL)というクレジットカードです。

2021年2月に新登場したクレジットカードですが、このカードの特長はその名のとおり、券面にナンバーが一切記載されていないこと。

海外ではナンバーを盗み見される被害もあるため、カード番号が書いていないというのは安心ですね。

また、三井住友カードが発行するクレジットカードでは珍しく、年会費が永年無料という点も嬉しいポイント。

国際ブランドはVISAとMastercardから選べるので、海外でも不便なく利用することができます。

海外旅行傷害保険も利用付帯ながら、最大2,000万円まで付帯されるので、海外でも役に立つことでしょう。

JCB CARD W|常に1.0%還元&海外キャッシングポイント2倍

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

JCB CARD Wは、39歳以下が申込み可能なWEB入会限定のクレジットカードです。

年会費無料で通常のポイント還元率が1.0%と高く、海外利用では通常のポイントに加えてポイントが2倍になる「海外ダブルポイント」特典が適用されます。

海外旅行傷害保険は最高2,000万円が利用付帯です。

また、海外でのショッピングのみとなりますが、最高100万円のショッピングガード保険(買い物保険)も付帯しています。

また、JCBカードを持っている方は、海外旅行中のトラブルなどに対して24時間365日対応してくれる「JCBプラザコールセンター」を利用できますので、万が一、急なトラブルなどがあったときも安心です。

以下のように、JCB CARD Wについて寄せられた口コミには、満足度が高いという内容が多く見られました。

以前、海外旅行中にちょっとしたトラブルがあったのですが、電話をして解決してくださったので、思った以上にサービスがしっかりしているなと思いました。

海外先での急なトラブルも迅速に解決してくれるサポートの手厚さが高評価を得ていました。

ちなみに、JCBカードは、インターネット申込みであれば1週間程度でカードが手元に届きますので、カードの申込みを検討する方は覚えておきましょう。

学生専用ライフカード|海外旅行保険自動付帯&4%キャッシュバック

- 総合評価

- 口コミ件数 : 件

- 卒業後も年会費無料!

- 海外ご利用総額の4%をキャッシュバック!

- 進学予定で満18歳以上の高校生も申し込み可能!

学生専用ライフカードは、学生生活に寄り添ったサービスが充実しているクレジットカードです。

海外での利用総額の4%がキャッシュバックされます(※)。

海外旅行傷害保険は無料ながら自動付帯で最高2000万円まで補償。さらにLIFE DESK(日本語サービス)で海外旅行をサポートしてくれるほか、盗難、紛失に備えたカード会員保障制度で損害保障が付帯されます。

まさに海外留学や海外旅行のニーズを満たしたカードと言えるでしょう。

そのほかお得なポイントプログラムを採用し、入会初年度にはポイントが1.5倍になりお誕生日月は3倍。さらに利用金額に応じてポイントのステージが上がるので、使えば使うほどに高還元されるしくみです。

貯まったポイントは、ウェブ上で電子マネーやギフトカードに交換できます。

エポスカード|即日発行・受け取り可能で急ぎの方に◎

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

国際ブランドがVISAの「エポスカード」は年会費無料かつ、ポイント還元率0.5%のクレジットカードです。

海外キャッシングにも対応しているほか、海外キャッシング利用時には必ずメールでの通知が入ります。キャッシングの不正利用があってもすぐに気付けるでしょう。

エポスカードの海外旅行保険は、旅行代金をカードで支払うことで適用される利用付帯(※)。補償額は利用頻度の高い傷害治療費用で200万円、疾病治療費用で270万円と心強い金額です。

上記の口コミのとおり、エポスカードには優秀な海外旅行保険がついているほか、サポートデスクにて病院の手配もおこなってくれます。ワーホリや留学中、頼れる人がいないときにも安心でしょう。

ただし、海外旅行保険の期間は最高90日が限度となります。それ以上の長期ワーホリに関しては保険の対象外となりますのでご注意ください。

楽天カード|使い勝手がよい初心者向けの1枚

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

「楽天カード」は、年会費無料かつ、ポイント還元率1.0%で海外でもポイントを貯めやすいクレジットカードです。海外キャッシングの手数料も比較的安いため、全体的に安定したカードといえるでしょう。

国際ブランドはVISA、Mastercard、JCBから選択可能。基本はVISAカードがおすすめですが、もしすでに所持しているのであれば、Mastercardを申込みするのもおすすめです。

海外旅行保険は利用付帯ですが、日本出国日から3カ月後の午後12時(24時)までを補償。補償額も、利用頻度の高い傷害治療費用と疾病治療費用がともに200万円までです。

海外キャッシングで使用した時に、請求金額が決まってからすぐ楽天カスタマーセンターに電話をして海外キャッシング分のみ早期支払いにすると利子が少なくて済み、とてもお得感がある。

楽天カードの海外キャッシングは、使用後そのままにしておくと翌月の27日に登録口座から返済額が引き落とされます。

しかし、利息はお金を借りている期間に応じて増えるため、少しでも利息を減らしたいのならなるべく早めの返済がおすすめです。

ワーホリとクレジットカードにまつわる注意点

ワーホリや留学時のクレジットカード選びや、使用するときの注意点を押さえておきましょう。

これらは身の安全を守ることにもつながります。

カードのサインは漢字でしよう

クレジットカードのサインを筆記体やカタカナで書いている人もいると思います。しかし、ワーホリや留学中は漢字でのサインをおすすめします。

漢字は外国人にとってまねしづらく、不正利用対策のひとつになるためです。

クレジットカード会社の連絡先は控えておこう

不正利用や盗難、そのほか海外で困ったときにはクレジットカード会社のサポートが役立ちます。

たとえば突然の事故や病気でつらいときにも、サポートデスクに電話をかけることで病院や救急車の手配をしてくれるケースも多いです。

なお、クレジットカード会社ではさまざまな専門デスクを用意していて、電話番号もそれぞれ異なります。念のため、すべてを控えておくと安心でしょう。

出発前に最終チェック!ワーホリのクレジットカードQ&A

ワーホリ出発前によくある質問と回答をまとめました。トラブルを防ぐために必ず確認しておきましょう。

いつまでに作るべき?

審査や郵送の時間を考慮し、出発の2ヶ月前には申し込んでおきましょう。直前だと間に合わない可能性があります。

急ぎの場合はエポスカードのように即日発行・受け取りに対応するカードを選んでください。

利用限度額はいくらにすべき?

合計で50万円以上あると安心です。現地での生活費や急な出費に備え、出発前にカード会社に増額申請をしておきましょう。

クレジットカードは何枚持っていくべき?

最低2枚、できれば3枚持っていくのが安心です。紛失や磁気不良のリスクに備え、異なる国際ブランド(VISAとMastercardなど)を組み合わせましょう。

▼クレジットカード2枚持ち最強の組み合わせはこちら

クレジットカード最強の2枚はこれ!選び方や3枚持ちにおすすめの組み合わせも解説

家族カードでもいい?

基本的には本人名義のカードが必要です。

特にビザの申請や現地の契約などで、本人名義のカードが求められるケースが多いためです。

ワーホリや留学(海外長期滞在)におすすめのクレジットカードまとめ

ワーホリや留学など、海外に長期滞在するときには、必ずクレジットカードを持っていきましょう。

海外においてクレジットカードはスマートに支払いをこなせるだけでなく、海外キャッシングを外貨両替代わり使ったり、身分証明に使ったり、非常時にも保険やサポートデスクが頼りになります。

ぜひワーホリや留学向けのクレジットカードを用意し、海外での生活を快適なものにしましょう。

⇒海外留学におすすめのクレジットカードはこちら!

ライター歴8年、編集歴3年。クレジットカードやローンなど金融関係を筆頭に、エンタメや美容などさまざまなジャンルで活動中。クレジットカードは、メインカードとして楽天カードを保有。そのほかに普段の買い出し用にイオンゴールドカードや、家電量販店用に100満ボルトカードなどサブカードも複数保有。普段の買いものはほぼすべてクレジットカードにし、貯まったポイントを本やゲームなど趣味に使うのがルーティンとなっている。