PR

PR

クレジットカード究極の1枚は?厳選12枚と1枚に絞る選び方・注意点を解説

クレジットカードを1枚に絞るなら、自身の生活圏で最もポイント還元を受けられる「究極のメインカード」へ決済を集約させるのが正解です。

一般社団法人日本クレジット協会の調査によると、日本のクレジットカード契約数は約3億101万枚にのぼり、1人あたりのカード保有数は2.8枚(※)。

魅力的な特典につられて複数枚を持つ人が多いものの、支払いの管理が煩雑になり、年会費などの維持コストが余分にかかるデメリットが生じます。

だからこそおすすめなのは、ポイントを分散させず驚異的なスピードで貯めながら、家計の支出管理を劇的にシンプルにする「最強の1枚」に絞り込むこと。

本記事では、クレジットカードをまとめる際に選ぶべき「究極の1枚」と、絶対に後悔しない選び方の基準・注意点を徹底解説します。

迷うことなく最強のメインカードを見つけ、キャッシュレス生活を最適化したい方はぜひ参考にしてください。

| カード名 | 特徴 | おすすめな人 |

|---|---|---|

| 楽天カード | ポイント還元率1.0%〜 | 楽天経済圏を利用する人 |

| 三井住友カード(NL) | 対象店舗でのスマホタッチ決済・モバイルオーダーで7.0%還元(※) | コンビニ・飲食店利用が多い人 |

| JCB CARD W | いつでもポイント2倍 |

39歳以下で高還元を狙う人 |

楽天カード

|

三井住友カード(NL)

|

JCB CARD W

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 1~3% | 0.5 〜 7%(※) | 1 〜 10.5% |

| ETC年会費 | 550円(税込) | 無料(※) | 無料 |

| 発行期間 | 7営業日程度 | 最短10秒(※) | モバ即入会で最短5分(※) |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

- クレジットカードを究極の1枚に絞るための選び方6ポイント【後悔しない】

-

クレジットカード究極の1枚はコレ!メインに最強のおすすめ13選

- 楽天カード|メインカードとして万人向けする究極の1枚

- JCB CARD W|39歳以下入会限定で若年層向けの究極の1枚

- 三井住友カード(NL)|コンビニ・チェーン店利用が多い方向けの究極の1枚

- PayPayカード|PayPay・Yahoo!ショッピングユーザーならこれ一択

- エポスカード|最短即日発行・受け取り可!カラオケや映画館で割引も

- ライフカード|入会初年度、毎年の誕生月にポイントアップ

- ACマスターカード|審査が不安な方向けの究極の1枚

- 三井住友カードゴールド(NL)|100万円の利用で翌年以降の年会費が無料(※)

- 楽天プレミアムカード|楽天ヘビーユーザー向けの究極の1枚

- リクルートカード|還元率いつでも1.2%でメイン候補

- アメックス・ゴールド・プリファード|海外旅行や外食が多い方向け

- 三井住友カード プラチナ|40代向け究極の1枚

- ダイナースクラブカード|50代向け究極の1枚

- 【年代別】ライフステージに最適な究極の1枚の選び方

- クレジットカードを1枚にまとめる(一本化・集約する)3つのメリット

- クレカを1枚だけにする・メインカードを切り替える正しい手順

- 1枚持ちの注意点とそれを解消する最強の2枚持ちという選択肢

- クレジットカードは1枚で十分な人の特徴

- クレジットカードの1枚持ちに関するよくある質問

- まとめ:あなたの生活にあった究極の1枚を見つけよう

クレジットカードを究極の1枚に絞るための選び方6ポイント【後悔しない】

クレジットカードを1枚に絞る時は下記の条件を満たすクレジットカードを選ぶのがおすすめです。

- 国際ブランドはVISAかMastercardを選ぶ

- ポイント還元率が高いカードを選ぶ

- 付帯サービスが充実しているカードを選ぶ

- 年会費と年間利用額で選ぶ

- 生活における汎用性の高さで選ぶ

- ポイントの使い道が「普段の支払い」に直結するかで選ぶ

1枚にまとめる際におすすめのカードは記事後半で比較しているのでこちらも参考にしてみてください。

①国際ブランドはVISAかMastercardを選ぶ

クレジットカードにはすべて国際ブランドがついており、加盟店でしか利用できません。

国際ブランドはそれぞれ加盟店が異なりますが、加盟店数では圧倒的にVISAとMastercardが勝っています。

特に海外ではJCBやアメックス、ダイナースが使えないところも多いため、1枚に絞るのであればVISAかMastercardを選ぶべきです。

そのほかの国際ブランドを選んでしまうと、いざ使おうとした時に利用できないといったことになりかねません。

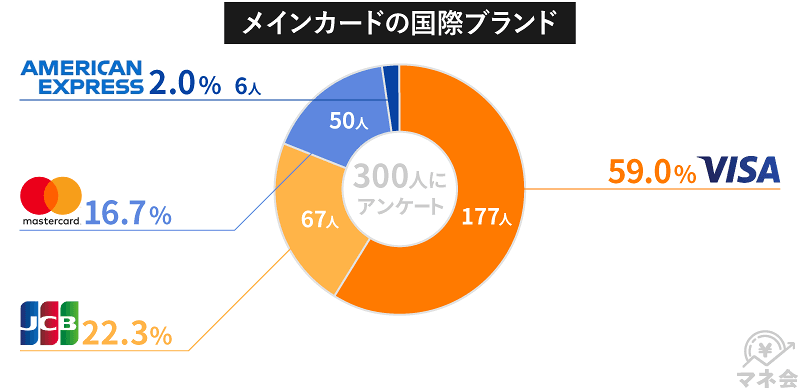

| 国際ブランド | 世界加盟店舗数 | シェア率(※) | 特徴 | 発祥国 |

|---|---|---|---|---|

| JCB | 約3,500万店 | 28.0% |

・国内発行で唯一の国際ブランド ・国内での加盟店舗が豊富 ・東京ディズニーランド®、東京ディズニーシー®の公式国際ブランド |

日本 |

| VISA | 約7,000万店 | 50.8% |

・シェア率世界1位の国際ブランド ・タッチ決済の加盟店が豊富 ・アメリカでの加盟店が豊富 |

アメリカ |

| Mastercard | 約7,000万店 | 17.8% |

・加盟店舗数世界1位の国際ブランド ・海外でのキャッシングが使いやすい ・ヨーロッパでの加盟店舗が豊富 |

アメリカ |

本サイトの300名を対象にしたアンケートでも、1位はVISA、続いてJCB、Mastercard、American Expressとなっています。VISAが半数以上を占め、多くの方に発行されていることが分かります。

②ポイント還元率が高いカードを選ぶ

次に選ぶポイントとしては、ポイント還元率があげられます。

特定の店舗で割引を受けられたり、還元率が上がったりするクレジットカードは多いので、これらを駆使しておトクに買い物をする方もいます。

しかし、1枚持ちになるとカードをシーンによって使い分けることはできません。そのため、どんな時でもポイント還元率が高いクレジットカードを選ぶことでこのデメリットを最低限に抑えることができます。

なかでも、楽天カードの還元率は通常1%ですが、SPUキャンペーンを利用するとポイントが最大16.5倍(※)になります。

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

③付帯サービスが充実しているカードを選ぶ

付帯サービスで選ぶという方法もあります。クレジットカードには海外保険が付帯していたり、割引特典や優待などが付帯していたりするカードがあります。

1枚に絞るのであれば、できるだけ付帯サービスが充実しているカードを選ぶべきです。

特に海外旅行保険が充実しているクレジットカードにすれば、海外旅行の際に別途旅行保険に入る必要がなくなります。

海外によく行く方であれば、都度加入する保険代もバカにならないため、付帯保険が充実しているクレジットカードを選ぶことで、この費用を節約することが可能です。

④年会費と年間利用額で選ぶ

ゴールドカード以上のクレジットカードは、年会費がかかるものがほとんど。その分、さまざまな付帯サービスが受けられます。

無料のクレジットカードは所持のしやすさが魅力ですが、クレジットカードを1枚だけに絞るのであれば年間の利用額でそれ相応の特典が受けられるカードを選ぶのもおすすめ。

しかし、同時に長く利用することを考えると年会費を無理なく支払えるかどうかも重要なポイントです。

ご自身の年間利用額に合わせた究極の1枚を選びましょう。

⑤生活における汎用性の高さで選ぶ

クレジットカードを選ぶ際は、自分のライフスタイルに合わせたものを選びましょう。

例えば旅行や出張が多い方は、旅行会社と提携してポイントが還元される楽天カードやJCB CARD Wがおすすめ。

さらに新幹線や飛行機での移動が多い方は、JALカードSuicaやANA VISA Suicaカードなどを選ぶことでお得にポイントが貯まります。

そのほか、通販の利用が多い方はポイントが貯まる楽天カード。

対象のコンビニや、飲食店など全国どこにでもある対象のお店でのお買い物が多い方は、スマホのタッチ決済またはモバイルオーダーで7.0 ポイント%還元される三井住友カード(NL)を使えばお得に利用できます(※)。

このようにご自身の生活に合ったカードを選びをすることで、還元率をアップさせよりお得にクレジットカードを利用できます。

⑥ポイントの使い道が「普段の支払い」に直結するかで選ぶ

クレジットカードを1枚に絞る際は、貯まったポイントを日常的な支払いに直接充当できるカードを選びましょう。

表面的な還元率が高くても、自身の生活圏で使える用途がなければポイントを無駄にしてしまいがちだからです。

具体的には、カードの請求額から直接差し引けるキャッシュバック機能や、iD、QUICPay、Suicaなどの電子マネーへ等価交換できる機能を持つカードが最適といえます。

出口戦略を明確に持つことで、ポイント失効のリスクをゼロに抑え、日々の家計負担を確実に軽減される実感を得られます。

クレジットカード究極の1枚はコレ!メインに最強のおすすめ13選

メインカードとして圧倒的な利便性と還元率を誇る、究極の1枚にふさわしいクレジットカード13枚を厳選しました。

ライフスタイルやよく利用する店舗によって「最強のカード」は異なるため、それぞれの強みが際立つ券種をピックアップしています。

基本還元率が高いカードから、特定の経済圏で爆発的なポイントを獲得できるカード、ステータス性の高いゴールドカードまで、ご自身の購買行動と照らし合わせて最も恩恵を受けられるベストな1枚を見つけてください。

- 楽天カード:メインカードとして万人向けする究極の1枚

- JCB CARD W:39歳以下入会限定で若年層向けの究極の1枚

- 三井住友カード(NL):コンビニ・チェーン店利用が多い方向けの究極の1枚

- PayPayカード:PayPay・Yahoo!ショッピングユーザーならこれ一択

- エポスカード:最短即日発行・受け取り可!カラオケや映画館で割引も

- ライフカード:入会初年度、毎年の誕生月にポイントアップ

- ACマスターカード:審査が不安な方向けの究極の1枚

- 三井住友カードゴールド(NL):100万円の利用で翌年以降の年会費が無料(※)

- 楽天プレミアムカード:楽天ヘビーユーザー向けの究極の1枚

- リクルートカード:還元率いつでも1.2%でメイン候補

- アメックス・ゴールド・プリファード:海外旅行や外食が多い方向け

- 三井住友カード プラチナ:40代向け究極の1枚

- ダイナースクラブカード:50代向け究極の1枚

|

楽天カード

|

JCB CARD W

|

三井住友カード(NL)

|

PayPayカード

|

エポスカード

|

ライフカード

|

ACマスターカード

|

三井住友カード ゴールド(NL)

|

楽天プレミアムカード

|

リクルートカード

|

アメリカン・エキスプレス®・ゴールド・プリファード・カード

|

三井住友カード プラチナ

|

ダイナースクラブカード

|

|

| ポイント還元率 | 1~3% | 1 〜 10.5% | 0.5 〜 7%(※) | 1 〜 5% | 0.5%~5.0% | 0.5%~1.5% | 0% | 0.5 〜 7% | 1%~5% | 1.2%~4.2% | 0.5% | 1.0%~7.0%(※) | 0.4 〜 1% |

| 年会費 |

無料

|

無料

|

無料

|

永年無料

|

無料

|

無料

|

無料

|

5,500円(税込)

|

11,000円(税込)

|

無料

|

39,600円(税込)

|

55,000円(税込)

|

29,700円(税込)

|

| ETC年会費 | 550円(税込) | 無料 | 無料(※) | 550円(税込) | 無料 | 1,100円(税込) | - | 無料(※) | 無料 | 無料 | 無料 | 無料 | 無料 |

| 発行期間 | 7営業日程度 | モバ即入会で最短5分(※) | 最短10秒(※) | 最短7分(申込み5分・審査2分)で手続き完了 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短2営業日 | 最短即日 | 最短10秒(※) | 約1週間 | 最短即日 | 2週間~3週間ほど | 最短3営業日 | カード到着まで2~3週間ほど |

| 付帯 サービス |

|||||||||||||

| 電子 マネー |

|

|

|

- |

|

|

|

|

|

|

- |

|

|

それぞれについて詳しく説明していきます。

楽天カード|メインカードとして万人向けする究極の1枚

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

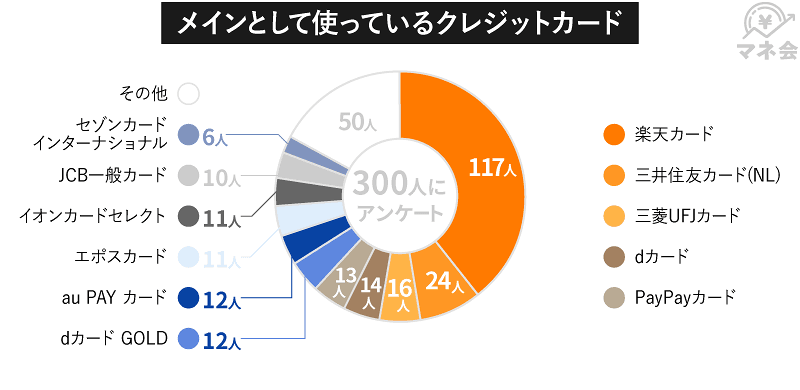

楽天カードは、万能タイプのカードのなかでも代表的なクレジットカードです。

本サイトで300名を対象に、クレジットカードの保有状況について調査したところ、一番利用されているクレジットカードも楽天カードでした。

楽天カードは年会費無料でポイントが貯まりやすく、ETCカードや家族カードも発行できます。

国際ブランドはVISA、Mastercard、JCB、アメックスから選べるので、生活スタイルに合わせて選ぶことが可能です。

また、楽天カードは2枚つくることができるため、1枚目はVISA、2枚目はJCBのように選べば用途に応じて使い分けることが可能です。

2枚つくるといっても、限度額が上がるわけではなく管理の一元化も可能なので、クレジットカードを1枚に絞った方が、やっぱり2枚ほしい、と思ったときも使いすぎる心配を減らせます。

また、2枚つくってもポイントは合算されるため、別のカードを作成した場合と比べて、効率よくポイントを貯めることが可能です。

楽天カードは基本還元率は1.0%ですが、楽天関連サービスを利用している場合は、最大で15倍まで還元率があがります。

また、5と0のつく日や、楽天お買い物マラソンなどを利用すると40倍以上のポイントを獲得することも可能です。

そのため、クレジットカードに維持費をかけずに、ポイントを貯めたいという方には最適なクレジットカードです。

入会キャンペーンは時期により異なりますが、5,000ポイント以上もらえるところも魅力的です。

さらに、電子マネーの楽天Edy、QRコード決済の楽天ペイと連携でき、カードが使えないところでも、現金なしの支払いが可能。割引特典などのサービスも充実していて、まさにメイン使いに最適なカードです。

JCB CARD W|39歳以下入会限定で若年層向けの究極の1枚

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

JCB CARD Wは、39歳以下なら選択肢の上位にランクするクレジットカードです。

年齢を限定することにより、JCB一般カードと比べてポイント還元率は常時2倍となっています。

年会費が永年無料で、海外旅行保険が付帯し、ETCカードや家族カードが追加できるため、メイン使いにぴったりのカードです。QUICPay専用カードも追加でき、電子マネーを併用することもできます。

新規入会でAmazon利用分の20%プレゼントに加え、Amazonギフト券1,500円分がもらえるキャンペーンも実施中です。

なにより、日本唯一の国際ブランドJCBのカードという安心感は捨てがたいところ。

ただし、国際ブランドはJCBとなるので注意が必要です。

JCBはアジア圏やグアム、ハワイなどでは比較的加盟店が多いのであまり困ることはありませんが、ヨーロッパなどそのほかの海外によく行かれる方はあまりおすすめできません。

なお、JCBはグアムやハワイで使える特典が非常に充実しているので、グアム・ハワイ旅行で利用したい人には大変おすすめできるクレジットカードです。

三井住友カード(NL)|コンビニ・チェーン店利用が多い方向けの究極の1枚

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

三井住友カード(NL)は年会費永年無料、最短10秒でデジタルカード番号が即時発行されるカードです(※)。

対象のコンビニやファーストフード、ファミレスなどでスマホのタッチ決済またはモバイルオーダーで支払いすると7.0%のポイント還元を受けられます(※)。

セブンイレブンやローソン、ガストやすき家といった対象店舗コンビニ・チェーンをよく利用する方にとっては、ポイントが貯まりやすいカードです。

完全ナンバーレスデザインを採用しているため、タッチ決済時にカード情報を盗み見される心配がない点も魅力的。

さらに、最高2,000万円の海外旅行傷害保険が利用付帯しているため、海外へ出張や旅行をする方は持っていて損がありません。お買物安心保険がついていない点のみ、注意をしましょう。

PayPayカード|PayPay・Yahoo!ショッピングユーザーならこれ一択

- 総合評価

- 口コミ件数 : 件

- 利用金額200円(税込)ごとに最大1.5%のポイント付与

- Yahoo!ショッピングなら5%付与

- 年会費永年無料

日常的にPayPayで決済をおこなう方や、Yahoo!ショッピングを利用する方にとって、PayPayカードはメインカードの筆頭候補です。

年会費無料で基本還元率1.0%を誇りつつ、PayPayアプリとの紐付けや特定条件の達成で還元率がさらに跳ね上がる仕組みが魅力。

Yahoo!ショッピングでの利用なら毎日最大5%のPayPayポイントを獲得でき、貯まったポイントは全国のPayPay加盟店でそのまま日々の支払いに充当できます。

PayPay経済圏に生活基盤を置いているなら、この1枚に決済を集約することで年間数万円単位の節約効果を生み出すでしょう。

エポスカード|最短即日発行・受け取り可!カラオケや映画館で割引も

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

マルイが発行しているエポスカード。やはり、マルイグループでの利用はお得で、年4回開かれる「マルコとマルオの7日間」でエポスカードを利用すると10%の割引があります。

そのため、マルイをよく利用する方は、必ず持っておきたいカードです。

また、エポスカードで割引などがあるのは、マルイだけではありません。

カラオケ館やビッグエコーといったカラオケ店では室料が一般料金より30%オフ、エポトクプラザからHUMAXシネマやイオンシネマの共通映画鑑賞券を購入すると通常より500円引きとなります。

モンテローザが運営する飲食店での利用では、ポイントが通常の5倍です。

ライフカード|入会初年度、毎年の誕生月にポイントアップ

- 総合評価

- 口コミ件数 : 12件

- 初年度はもちろん、次年度以降も年会費は無料!

- 入会後1年間はポイント1.5倍

- お誕生月のご利用は基本ポイント3倍

ライフカードは消費者金融のアイフルが発行しているクレジットカード。年会費は永年無料です。

「ライフカードは審査が甘い」といわれることもありますが、きちんとした審査がおこなわれているので、必ずしも審査が甘いとはいえません。ただ、アイフルの子会社であるため、独自の審査基準を設けている可能性はあります。

また、デポジット型のライフカードや、年会費あり・キャッシングなしのライフカード(ch)といった、クレジットカードをつくりづらい方のためのラインナップを揃えているのもライフカードの特徴的な点です。

ライフカードは海外旅行保険がついていないというデメリットもよく取り上げられます。ただ、誕生月はポイントにボーナスがつく、そのポイントの交換先も多様といったメリットもあります。

よって、あまり海外旅行へは行かず国内での生活が中心の方が、クレジットカードを1枚に絞るときのカードとしておすすめできるのがライフカードです。

ACマスターカード|審査が不安な方向けの究極の1枚

- 総合評価

- 口コミ件数 : 9件

- Mastercard®のクレジット機能がついても、もちろん年会費無料!

- 最短即日カード発行可能!

- 毎月の利用金額から0.25%のキャッシュバックが自動で適用!

消費者金融のアコムが発行しているACマスターカード。その点では、先ほど紹介したライフカードと似ていますが、ライフカードはアイフルの子会社であるのに対しACマスターカードはアコム本体が発行しています。

しかし、上の券面の写真をご覧になってわかるように、「Mastercard」と大きく印字され、アコムが発行しているとはすぐにわからないデザインとなっています。

消費者金融に対し後ろめたいイメージを持っている方も、利用できるデザインといえるでしょう。

また、ライフカードと同様に独自の審査基準を設けているといわれ、クレジットヒストリーに不安のある方が申込みを検討したいクレジットカードです。

なお、ACマスターカードは基本的にリボ払いとなることから「怖い」というイメージも持たれがちですが、毎月20日締めの翌月6日までに利用額を全額支払えば、リボ払いになりません。

三井住友カードゴールド(NL)|100万円の利用で翌年以降の年会費が無料(※)

- 総合評価

- 口コミ件数 : 件

- 年100万円利用で1万ポイント還元(※)

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレス、即時カード番号発行(※)

三井住友カード(NL)のゴールドカードである、三井住友カード ゴールド(NL)。

ステータスカードで気になるのが年会費ですが、三井住友カード ゴールド(NL)は5,500円(税込)です。ただし、年間100万円の利用をすれば、翌年の年会費が無料となります(※)。

そのため、光熱費や電話料金、インターネット料金、さらに日常の買い物までこのカードで決済していれば、翌年の年会費を無料とすることはそれほど難しくないかもしれません。

そのほか、対象店舗でスマホのタッチ決済またはモバイルオーダーを利用するとポイントが7.0%ポイント還元(※)、ユニバーサル・スタジオ・ジャパンでのスマホのタッチ決済でもポイントが7.0%還元などの特典があります。

三井住友カード ゴールド(NL)はお得に利用できるステータスカードといえるでしょう。

楽天プレミアムカード|楽天ヘビーユーザー向けの究極の1枚

- 総合評価

- 口コミ件数 : 4件

- 楽天市場でお買い物をするとポイント3倍!!

- 国内・海外旅行保険は最大5000万円!

- VIP空港ラウンジ プライオリティパスへの無料登録可能

楽天プレミアムカードは、楽天カードの使いやすさはそのままに、ポイント還元率や特典がスケールアップしているカードです。

通常の楽天カードと同様、国際ブランドはVISA、Mastercard、JCB、アメックスが選べます。

年会費はかかってしまいますが、楽天市場でのポイント還元率はなんと常に5倍、さらに最高5,000万円の国内・海外旅行保険が付帯しています。

年間429USドル(約60,060円、1ドル=140円換算)するプライオリティ・パスが無料で付帯するため、世界中の空港ラウンジが満喫できる特典つきです。

出張の多い会社員、海外旅行によく行く人にもおすすめのカードとなっています。

リクルートカード|還元率いつでも1.2%でメイン候補

- 総合評価

- 口コミ件数 : 件

- どこで使ってもポイント高還元!驚異の1.2%!

- リクルートのネットサービスをご利用でさらにポイント還元!

- 「じゃらんnet」「ホットペッパービューティー」などのリクルートサービスご利用分が最大3.2%

いつでもどこでも高いポイント還元を受けたい方には、基本還元率1.2%のリクルートカードが最適です。

一般的なクレジットカードの平均還元率が0.5%前後であるなか、特定店舗の利用に縛られず常時1.2%を獲得できる汎用性の高さが最大の強み。

光熱費や携帯電話料金といった固定費の支払いから、スーパーでの日常的な買い物まで、すべての決済で効率よくポイントがたまります。

獲得したリクルートポイントはPontaポイントやdポイントに等価交換できるため、利用場所を選ばない万能な1枚として重宝するはずです。

アメックス・ゴールド・プリファード|海外旅行や外食が多い方向け

- 総合評価

- 口コミ件数 : 16件

- 旅行・グルメ・テーマパーク/施設などで利用できる優待が多彩

- 年間200万円以上利用で国内対象ホテルの1泊2名分の無料宿泊券プレゼント

- 継続特典で1万円分のトラベルクレジットを進呈

アメリカン・エキスプレス・ゴールド・プリファード・カード(アメックスゴールド)は、充実した海外旅行保険と、レストランでのディナー割引が魅力のカードです。

国際ブランドはアメックスとなってしまうため、加盟店は先に紹介したカードと比べて劣ってしまいますが、付帯サービスに関してはとても充実しています。

代表的な付帯サービスとしては、最高補償額1億円の海外旅行保険や、国内外の約200のハイクラスなレストランが、コース料理2名以上で1名分が無料といったサービスがあります。

また、カードの不正利用を防止するシステム(不正プロテクション)や、商品の破損や盗難を補償する制度(ショッピング・プロテクション)などもあり、安心してカードを使うことができます。

さらに、アメックスゴールドの利用実績を積めば、上位のアメリカン・エキスプレス・プラチナ・カードのインビテーションが送られてくることがあります。

もちろん、ETCカードや電子マネーなど基本的な機能も完備しています。ステータス性も高いため、不動の人気があるクレジットカードです。

三井住友カード プラチナ|40代向け究極の1枚

- 総合評価

- 口コミ件数 : 件

- 国内外を問わず、航空券やホテルの手配、話題のレストラン予約もお任せください。

- 美食の名店でのお得なプランや、提携先のホテルでの優待特典

- 海外空港のラウンジをご利用いただける「プライオリティ・パス」

三井住友カード プラチナは、最上ランクの「プラチナ」に恥じない充実したカードなので、ステータスで選ぶならこの1枚を選んでおけば間違いありません。

三井住友カードはVisaの印象が強いですが、実はMastercardを選択することが可能です。

三井住友グループの安全性、信頼性により、安心して利用できます。

加えて、国内・海外旅行保険、空港ラウンジなどが自動付帯しているため、

収入が余裕が出てきた旅行好きの40代の方におすすめです。

そのほか、高級レストランの2名以上のコースが1名分無料となる「プラチナグルメクーポン」を利用できます。結婚記念日や家族のお祝いをお得な価格で体験することができるカードです。

さらに三井住友カード プラチナにはコンシェルジュサービスも用意されています。コンシェルジュサービスの内容としては、航空券の手配やホテル、レストランの予約などがあげられます。

ダイナースクラブカード|50代向け究極の1枚

- 総合評価

- 口コミ件数 : 12件

- 利用限度額に一律の制限なし!

- 国内外1,700ヶ所以上の空港ラウンジが無料!

- 国内外旅行傷害保険最高1億円の補償で安心!(利用条件付き)

ダイナースクラブカードは27歳以上の方が申込対象となり、特にグルメに関する優待特典が充実しています。

そのため、50代で家族や友人と選りすぐりの高級レストランを楽しみたい方におすすめです。

高級レストランの利用が1名分無料になる「ダイナースクラブ・エグゼクティブ・ダイニング」や、予約が取りにくい高級料亭をダイナースクラブが予約してくれる「料亭プラン」などの優待を利用できます。

グルメだけでなくその他のサービスも充実しています。

- 名門ゴルフ場での予約代行サービス

- 空港ラウンジサービス

- 最大5%割引でパッケージツアー利用可能

- コナミスポーツクラブ優待

【年代別】ライフステージに最適な究極の1枚の選び方

クレジットカードを選ぶ際は、年代やライフステージの変化に合わせて最適な券種を見極めることも重要です。

自身の収入状況や支出の傾向にフィットしたカードを選ぶことで、ポイント還元による年間数万円の節約や旅行時の手厚い補償といったリターンを最大化できます。

年代ごとの最適な選び方を把握し、日々の生活を最も豊かにする1枚を手に入れてください。

- 20代(学生・新社会人)は年会費無料と高還元率を重視する

- 30代(子育て・働き盛り)は家計管理と特定店舗の高還元で選ぶ

- 40代以上(安定・ステータス)は付帯サービスとステータス性を優先する

20代(学生・新社会人)は年会費無料と高還元率を重視する

20代は、維持費が一切かからない「年会費無料」かつ「基本還元率が高い」カードを最優先に選択しましょう。

収入が変動しやすい時期だからこそ、日々の出費から効率よくポイントを回収する仕組み作りが不可欠だからです。

具体的には基本還元率が1.0%と高いJCB CARD WやPayPayカードなどが有力候補。

無理なく家計の土台を固める第一歩となります。

30代(子育て・働き盛り)は家計管理と特定店舗の高還元で選ぶ

30代にメインの1枚としては、家計管理のしやすさと特定店舗での高還元を両立できるカードが最適です。

家族が増えて食費や日用品の決済額が大きくなるため、生活圏の店舗で直接的な恩恵を受けられるかが鍵を握ります。

コンビニや飲食店に強い三井住友カード(NL)や、楽天市場や楽天モバイルなどの関連サービスとの併用で還元率が数倍に跳ね上がる楽天カードを集約先にするのが効果的。

カードの一本化による支出の最適化が、確実な家計のゆとりを生み出します。

40代以上(安定・ステータス)は付帯サービスとステータス性を優先する

40代以上の年代には、充実した付帯サービスとステータス性を兼ね備えたゴールドカード以上のランクを推奨します。

旅行保険や空港ラウンジの利用など、質の高い体験やトラブル時の安心感に投資する価値が高まるからです。

実用性と信頼感を備えた三井住友カード ゴールド(NL)やアメリカン・エキスプレス®・ゴールド・プリファード・カードを保有することで、より豊かで安心できるキャッシュレス生活を実現できるでしょう。

クレジットカードを1枚にまとめる(一本化・集約する)3つのメリット

クレジットカードを1枚にすることには、メリットとデメリットがあります。

メリットとデメリットの双方を把握していると、カードを1つにしたときに、思わぬ不利益をこうむらずに済みます。

まずは、カードを1つにすることのメリットから紹介していきましょう。

- 支払いの管理がしやすい

- 年会費を抑えることができる

- ポイントをまとめてためられる

- 盗難や紛失のリスクが減る

- 上位カードの招待状を受け取れる可能性が高まる

①支払いの管理がしやすい

利用するカードを1つにしていると、支払いの管理をしやすくなるメリットがあります。

お店で支払いをする場合でも、カードが1つなら暗証番号を思い出しやすいので、慌てることがありません。

また、カードを利用した金額も1つの利用明細にまとめられるため、把握がしやすくなります。月々に請求される金額を一目で管理できるので、お金の管理をしやすくなることは、大きなメリットです。

②年会費を抑えることができる

カードを1つにしておけば、年会費にかかるお金を抑えることができます。

近年、年会費が無料のカードが増えていますが、なかには年会費が必要なカードもまだまだ存在します。カードを1つにすることで、余計な出費が抑えることが可能です。

③ポイントをまとめてためられる

カードを1つにしていると、獲得できるポイントが分散されないため、まとめて貯めることができます。

複数のカードを利用していると、ポイントはなかなか貯まっていきません。カードを一本化するとポイントもまとめられるため、無理なく貯められるメリットがあります。

④盗難や紛失のリスクが減る

カードが複数枚あると、管理しきれずになくしてしまう恐れがあります。一方、カードが1つであれば、盗難や紛失のリスクが減ります。

万が一、財布を落としてしまった場合でも、複数枚持っていれば、その枚数分、カード会社へ連絡しなければならず、対応が大変です。カードが1つであれば、緊急時でも対応がしやすくなります。

⑤上位カードの招待状を受け取れる可能性が高まる

1つのカードを継続的に使っていると、ゴールドカードなどの上位カードへ招待される可能性が高まります。

これは、カード会社の利用実績を積むことで、そのカード会社でのあなたの信用度や信頼度が高まるからです。

インビテーション(招待状)でのアップグレードなら、通常の審査よりも難易度が下がるケースもあります。上位カードは利用限度額が高く、サービスも充実しているため、カードの利便性はさらに高まります。

クレカを1枚だけにする・メインカードを切り替える正しい手順

クレジットカードを究極の1枚に絞り込む際は、支払い漏れや信用情報の毀損を防ぐための正しい移行手順を踏むことが不可欠です。

生活インフラの決済を新しいメインカードへ完全に移管してから、不要なカードを整理するという順番を厳守する必要があります。

このステップを確実に実行することで、移行時のトラブルをゼロに抑え、スムーズかつ安全な一本化が完了します。

1.固定費(光熱費・通信費・サブスク)の支払い先を変更する

メインカードを切り替える第一歩は、毎月自動で引き落とされる固定費の支払い先変更から着手します。

光熱費や通信費の決済情報が旧カードのまま解約してしまうと、支払い遅延による未納扱いとなり、個人の信用情報(クレヒス)に深刻な悪影響を及ぼす危険性があるからです。

具体的には、電気・ガス・水道の各公共料金、スマートフォンの通信費、各種サブスクリプションサービスの登録情報を新カードへ一気に更新しましょう。

生活基盤の決済をいち早く新しい1枚に集約することが、初月からポイントを効率よく貯める最大の秘訣となります。

2.使わなくなったサブカードを正しく解約・整理する

すべての継続的な支払いが新しいメインカードへ移行できたことを確認した後、使わなくなったサブカードを順次解約します。

利用しないカードを漫然と手元に残しておくと、紛失時の不正利用リスクが高まるだけでなく、忘れていた年会費が自動で引き落とされる無駄なコストが発生するためです。

解約の手続きへ進む前に、未払いのリボ残高や分割払いがないか、使い切っていないポイントが残っていないかを必ず会員サイトで最終確認してください。

不要なカードを完全に断捨離することで、管理の手間から解放され、家計の透明性が劇的に向上するでしょう。

1枚持ちの注意点とそれを解消する最強の2枚持ちという選択肢

クレジットカードを1つにすることは、多くのメリットがあります。

しかし、同時にいくつかのデメリットが生じてしまうことも事実です。

- 所有しているクレジットカードの加盟店でしか支払えない

- 1枚のカードが破損・紛失した場合、支払いができない

- 各クレジットカードで異なる特典やサービスが受けられない

- 本命の1枚の審査に落ちると、半年間は他カードの作成も困難になる

ここからは、カードを1つにすることの注意点と2枚持ちについて解説していきます。

所有しているクレジットカードの加盟店でしか支払えない

クレジットカードは、それぞれのカードに付帯している国際ブランドの加盟店以外では、支払いができません。

たとえば、Mastercardのみの加盟店では、それ以外のカードでは支払いができなくなってしまいます。

日本では、多くの国際ブランドに対応している店舗がほとんどですが、海外やインターネットのサイトでは国際ブランドが限定されているところもあります。

破損・紛失した場合、支払いができない

カードを1つにしてしまうと、そのカードが破損したり、紛失してしまった場合、カードでの支払いができなくなってしまいます。

再発行されたカードが届くまで、カードでの決済ができなくなることも、カードを1つにするデメリットです。

各クレジットカードで異なる特典やサービスが受けられない

カードを1つにしてしまうと、各カードごとに異なる特典や割引サービスが受けられなってしまいます。

したがって、1つのカードを選ぶ場合には、サービスが充実していて万能的に使えるカードを選択することが重要です。

本命の1枚の審査に落ちると、半年間は他カードの作成も困難になる

クレジットカードを究極の1枚に絞ろうとして本命の審査に落ちた直後、別のカードへ立て続けに申し込むと、その審査にも通らなくなる可能性が高まります。

クレジットカードの申し込み履歴は、CICなどの信用情報機関に6ヶ月間記録・共有される仕組みだからです。

カード会社は審査の際にこの情報を必ず照会するため、短期間に複数の申し込み履歴があると「いくつもカードが必要なほどお金に困っているのでは」と警戒し、支払い能力を厳格に判断します。

とくに、初めてクレジットカードを作る方や、長期間利用歴(クレヒス)がない方がこの行動をとると、本来なら発行できるはずのカードすら審査落ちしてしまう悪循環に陥ることに。

したがって、万が一審査に落ちた際は、信用情報機関から記録が消えるまで半年間(6ヶ月)待つのが鉄則です。

もし海外渡航などでどうしても直近でカードが必要な場合は、独自の審査基準を持つACマスターカードなど、消費者金融系のカードを検討対象に含めて対策してください。

相性抜群!メインとサブで使い分けたい最強の2枚組み合わせ例

1枚持ちのデメリットを解消するには、弱点を補完しあう「最強の2枚」を持つのがおすすめです。

マネ会では、以下の組み合わせをおすすめします。

- JCB CARD W&三井住友カード(NL)

- JCB CARD W&イオンカードセレクト

- 三井住友カード(NL)&楽天カード

特におすすめなのがJCB CARD W&三井住友カード(NL)の組み合わせです。

- コンビニや飲食チェーン、大手通販サイトなど普段使いしやすいお店のポイント還元率が高く、対象店舗も多くポイントを貯めやすい

- 異なる国際ブランドの掛け持ちができるため、両方の優待を利用できる

- JCBプロパーカードと銀行系カードなため社会的な信用度が高くステータスになる

JCB CARD WはJ-POINTを経由して各ショップで買い物をすると、還元されるポイントが2倍から最大20倍になります。

J-POINTモールのショップには楽天やAmazon、じゃらん、Apple、ユニクロなど大手ECが登録されています。

三井住友カード(NL)は対象のコンビニやファミレスなどで、スマホのタッチ決済またはモバイルオーダーで7.0%のポイントが還元されます(※)。

- ローソン

- マクドナルド

- ドトールコーヒーショップ

2枚を組み合わせることで、オンライン・オフライン店舗の両方でポイント還元率が上がり、お得に日常の買い物をすることができます。

|

JCB CARD W

|

三井住友カード(NL)

|

|

| 年会費 |

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.5 〜 7%(※) |

| ETC年会費 | 無料 | 無料(※) |

| 発行期間 | モバ即入会で最短5分(※) | 最短10秒(※) |

| 付帯 サービス |

||

| 電子 マネー |

|

|

| 国際ブランド |

|

|

詳しくは以下の記事をご覧ください。2枚ではなく3枚持ちするときの組み合わせも解説しています。

クレジットカードは1枚で十分な人の特徴

何枚でも持つことができるクレジットカードですが、以下の条件に当てはまる人は1枚持ちが向いているでしょう。

- クレジットカードの使いすぎを心配している方

- カードを使うサービスや店舗がある程度固定されている

- 支払い管理が苦手なだと感じる

- クレジットカードを持つことが初めて

- 保険などのサービス付帯にあまりこだわりがない

クレジットカードが初めての方やカードの使い過ぎを懸念している方は、1枚持ちをおすすめします。

クレジットカードの利用に慣れるためにもまずは1枚持ちから徐々に使い慣れていきましょう。

また、使いすぎの心配がある方も1枚にまとめることでお金の支出が明確になり、支払い管理がしやすくなります。

さらにクレジットカードは、年間費無料なものも多くありますが、保険などのサービスが充実しているカードは年間費がかかるものも。

たくさんの付帯サービスにこだわりがない方は、ご自身の生活に合ったクレジットカードを厳選して1枚に絞ることで不必要な年間費を払うことなくニーズに合った利用ができます。

さらにインビテーションを受けて年会費無料でゴールドカードを発行したいと思っている方も1枚持ちをおすすめします。

1枚に支払いをまとめることで利用金額が上がり、カード会社からインビテーションが届きやすくなるのもメリットです。

クレジットカードの1枚持ちに関するよくある質問

クレジットカードの1枚持ちに関するよくある質問に答えます。

- 究極の1枚を選ぶならクレジットカードはどれがいい?

- クレジットカードは1枚にまとめたほうがいい?

- 1枚に絞る場合、国際ブランドは何を選べばいい?

- 国際ブランド以外では何を基準に選べばいい?

- カードを1枚にするデメリットはある?

- 限度額が足りなくなったらどうすればいいですか?

- 紛失時の予備はどうすればいいですか?

似たような疑問をお持ちの方は参考にしてください。

究極の1枚を選ぶならクレジットカードはどれがいい?

利用する経済圏や重視するポイントによって最適解は異なります。

コンビニや飲食店利用が多いなら三井住友カード(NL)、楽天サービス中心なら楽天カード、基本還元率重視ならリクルートカードがメインカードの有力候補です。

クレジットカードは1枚にまとめたほうがいい?

ポイントの分散を防ぎ、効率よく貯められるため1枚への集約を推奨します。

家計の支出管理がシンプルになり、利用額に応じた上位カードへのインビテーション(招待)も受けやすくなるのが大きなメリットです。

カードを1枚にするデメリットはある?

カードの紛失・盗難時や、磁気不良などで決済エラーが起きた際に、一時的にキャッシュレス決済が利用できなくなるリスクがあります。

また、国際ブランドが非対応の店舗に遭遇した場合の備えも必要です。

1枚に絞る場合、国際ブランドは何を選べばいい?

世界的なシェア率が高く、国内外問わず加盟店が圧倒的に多い「Visa」または「Mastercard」を選びましょう。

どちらかであれば、決済時に利用できず困るリスクを最小限に抑えることが可能です。

▼国際ブランド選びに迷ったらこちらをチェック

JCB・VISA・Mastercard®はどれがいい?違いを比較し選び方まで解説【2026年最新】

国際ブランド以外では何を基準に選べばいい?

「年会費が無料または実質無料か」「基本のポイント還元率が1.0%以上か」「よく使う店舗やサービスで還元率がアップするか」の3点を基準に選びましょう。

自身の生活圏で最も得をするクレジットカードを見極めることが重要です。

限度額が足りなくなったらどうすればいいですか?

カード会社に「一時的な増枠」または「継続的な増枠」の申請をおこなうことで解決できます。

結婚式や引っ越しなどの高額決済時は事前の一時増枠、恒常的に足りない場合は継続増枠の審査を申し込みましょう。

紛失時の予備はどうすればいいですか?

メインカードとは異なる国際ブランドのサブカードを、自宅に1枚保管しておく運用が最も安全です。

または、即時発行が可能なバーチャルカードや、チャージ式のスマホ決済アプリを予備の支払い手段として準備しておきましょう。

まとめ:あなたの生活にあった究極の1枚を見つけよう

クレジットカードを1つにすれば、支払いの管理がしやすく財布もかさばりません。

しかし、選び方を間違えると使い勝手が悪いなどのデメリットも生じます。

メインのカードを何にするか悩んでいる方は、本記事を参考にして自身に合うクレジットカードをお選びください。

食品や雑貨商品などを扱うライター・編集を経て、マネ会を担当。クレジットカードのポイント還元や特典だけでなく、各カード会社の戦略やマーケティングにも興味あり。普段使っているクレジットカードはJALカードで、実家への帰省の際には、貯めたマイルを特典航空券に交換している。ヤフオクやヤフーショッピングで買い物をする際には、ヤフーカードも使用。体を動かすことが好きで、定期的にジムで筋トレ。機会あれば、山へハイキングに出かけ、帰りの温泉を楽しむ。