PR

PR

アイフルの事業サポートプラン(不動産担保ローン)とは?無担保ローンとの比較&口コミや必要書類を紹介

消費者金融のアイフルは個人へお金を貸し出すカードローンだけを扱っていると思っている方も少なくないのではないでしょうか?

実は、アイフルには事業資金といって会社の事業のためにお金を貸し出す「事業サポートプラン」もあります。アイフルの事業サポートプランは「無担保ローン」と「不動産担保ローン」の2種類で、ここではその1つ「不動産担保ローン」について解説しています。

- 審査は最短18分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短18分

- 融資時間

- 最短18分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

「事業サポートプラン/不動産担保ローン」の概要

「不動産担保ローン」は、不動産を担保に入れて融資をおこないます。

「不動産担保ローン」は最高1億円まで融資を受けられるため、例えば、新しい事務所を建築する際の土地購入費用などは、当該用地を担保にするという条件で土地購入代金の融資を受けられる可能性があります。

| 実質年率 | 限度額または貸付金額 | 担保・保証人 | 返済期間 |

|---|---|---|---|

| 6.8%~12.0% | 100万円~1億円 ※カードローンは100万円~2,000万円(個人事業主のみ利用可) | ・担保(土地・不動産) ・保証人(法人の場合は代表者の連帯保証が原則必要) | 最長10年(120回) |

「事業サポートプラン/不動産担保ローン」のメリット

消費者金融系のアイフルが事業主に向けたローン商品と言うことでメリットがいくつかあります。

不動産を担保にするため、多額の借入が可能

「無担保ローン」では500万円までしか融資を受けることができませんが、「不動産担保ローン」は最大1億円まで融資を受ける事が可能です。

覚えておきたい点として、このようなローンの場合、通常限度額は、担保となる不動産の評価額までの融資が限度額です。

そのため、担保となる不動産の評価額が1,000万円であれば融資限度額は1,000万円であると考えた方がよいでしょう。

そのため最大の1億円の融資を受けるには1億円の評価額の不動産が担保として必要になることになります。

総量規制の適用なし

アイフルは消費者金融ですので年収の3分の1を超える貸付を行うことができない総量規制の対象となる業種です。

ですが、総量規制は個人の貸付に対してのみ適用されるローンなので、会社の事業に対してお金を貸し付ける事業サポートプランには適用されません。

そのため、経費計上の関係で、年収が低くなってしまう個人事業主の方でも年収の3分の1以上のローンを組める可能性があります。

一括返済を活用した資金繰りができる

アイフルの事業サポートプラン「不動産担保ローン」は元金を期日に一括返済するローンです。

そのため、毎月の返済は利息の返済のみとなっています。

利息の返済のみの場合、毎月の返済負担を軽くできるため、資金繰りは非常に容易になります。

ただし、契約した返済期日には全額返済しなければならないため、期日に返済できないと担保に入れた不動産を差し押さえられてしまうことになるので注意が必要です。

借り入れ時にはどのようにして返済日に一括返済をするのか計画しておかなければいけません。

- 審査は最短18分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短18分

- 融資時間

- 最短18分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

「事業サポートプラン/不動産担保ローン」のデメリットや注意点

事業用のローンという性質上、それ特有のデメリットや注意点もあるので覚えておきましょう。

根抵当権設定費用が自己負担

融資金額の0.4%の登録免許税と司法書士への報酬を自分で負担しなければなりません。

例えば、1,000万円借りた場合には登録免許税4万円、司法書士への報酬が3万円~6万円程度発生しますので、だいたい10万円程度の費用負担が発生します。

これらの費用は完全に自己負担となるので、経費としてあらかじめ考えておきましょう。

銀行借り入れに比べ高金利

「不動産担保ローン」の金利は「年率6.8%〜12.0%」となっています。銀行で融資を受ける際の金利が数%台であることをみれば金利は高めとなってしまいます。

「不動産担保ローン」の審査は銀行審査に比べて借主が行う手続きが簡素というメリットはあるものの、金利負担の違いはかなり大きいです。

例えば銀行で1,000万円を1%で1年間借りた際の利息は10万円ですが、12%の場合は120万円です。10年借りた場合は、トータルで元金の倍以上の金額を返済しなければならないことになります。

中途解約には手数料がかかる

当初の計画より早めに資金目処が立った場合、繰上げ返済をすることで利息を軽減させることができます。

しかし注意しておかなければいけない点が、契約期日前(返済満期前)に解約をして返済を行う場合、所定の手数料がかかってしまうということです。

手数料は、以下のように残元金と融資日からの期間によって変わります。

| 中途解約手数料 | 残元金が3,000万円以下の場合 | 残元金の3.0%(融資日から1年以内) |

| 残元金の2.0%(融資日から1年超え) | ||

| 残元金の1.0%(取引期間は問わない) | 残元金が3,000万円超えの場合 |

|---|

「事業サポートプラン/不動産担保ローン」の申し込み方法

ここからは実際に借り入れするための申し込み方法について解説します。

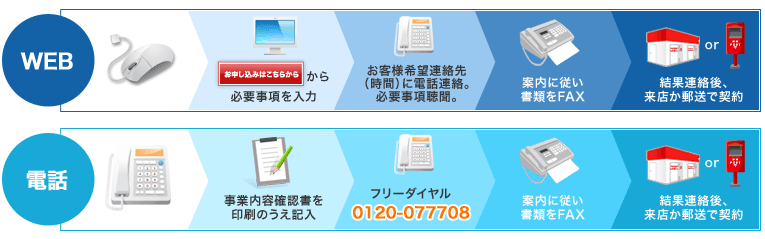

申し込みの種類と流れ

「事業サポートプラン/不動産ローン」の申し込みは、インターネット・電話で行う事が可能です。

WEBの場合は、まず公式サイトより所定のフォームに、「希望金額」「資金使途」「名前」「法人か個人事業主かの選択」などの必要項目を入力します。記載して送信した後、アイフルより不足事項確認などのために電話があるのでしっかり答えましょう。

その後、必要書類を送付し、評価額査定のやり取り等を電話でやり取りします。審査に通過すれば借り入れが可能となります。

電話の場合は、事前に事業内容確認書を印刷し、記入のうえフリーダイヤル(0120-077708)へ電話・担当の方へ必要事項を回答していくという流れになります。

申し込みの注意点

「不動産担保ローン」の申込みは、アイフルで担保となる登記簿謄本を取得して、評価額を査定するという流れになります。

その間のやり取りは必ず電話で連絡を取らなければならないため、キャッシングローンの申込みのように簡単にはいきません。

WEBでも電話でもどちらも受付自体はできますが、融資を受けるまでには電話でのやり取りが必須になります。

申し込みに必要な書類

「事業サポートプラン/不動産ローン」の申し込みに必要な書類は、個人事業主と法人で以下のように異なります。

| 個人事業主の場合 | ・確定申告書 ・事業内容確認書 ・本人確認書類 ・担保となる不動産の権利書 ・その他(「不動産担保ローン」の場合には状況によって様々な書類を提出する必要がある) |

|---|---|

| 法人の場合 | ・決算書 ・商標登記簿謄本 ・代表者の本人確認書類 ・担保となる不動産の権利書 ・その他(「不動産担保ローン」の場合には状況によって様々な書類を提出する必要がある) |

「不動産担保ローン」と「無担保ローン」の商品比較

アイフルは無担保で借り入れができる事業者向けの「無担保ローン」も商品展開しています。そこで、同じビジネス向けの「不動産担保ローン」と「無担保ローン」を比較していきます。

「無担保ローン」の特徴

「無担保ローン」は500万円までと、不動産担保ローンと比べると少額融資しか行っていませんが、最短で即日カード発行が可能であるというスピードが1番の特徴です。

また、返済方法についても分割返済や期日一括返済等も柔軟に選択できる点も大きな特徴の1つであると言えるでしょう。

| 実質年率 | 利用限度額 | 担保・保証人 | 返済期間 |

|---|---|---|---|

| 6.0%~18.0% | 1万円~500万円 | ・原則不要(法人の場合は代表者の連帯保証が原則必要) | 最長10年(120回) |

アイフルのビジネス向け「無担保ローン」についてもっと詳しく知りたい方は下記をご覧ください。

「不動産担保ローン」と「無担保ローン」の違い

「不動産担保ローン」は担保となる不動産の査定を行い、根抵当権を設定することが融資の条件であるため、「無担保ローン」と比べた場合、お金が振り込まれるまでに時間がかかります。

ですが、金利の面で見た場合には、担保がある分「不動産担保ローン」の方が低い金利で借りられる事が多いようです。

また、「不動産担保ローン」の返済方式は最終支払い回に元金を一括で返済する方式のみですが、「無担保ローン」の場合は、元金一括返済方式に加え、元利定額方式などの通常のカードローンと同じような返済方式も選択する事が可能となっています。

| ローン名 | 「不動産担保ローン」 | 「無担保ローン」 |

|---|---|---|

| 実質年率 | 6.8%~12.0% | 6.0%~18.0% |

| 融資可能額 |

100万円~1億円 ※カードローンは100万円~2,000万円(個人事業主のみ利用可) |

1万円~500万円 |

| 即日融資 | 不可 | 可能 |

| 担保・保証人 |

・担保 (土地・不動産) ・保証人 (法人の場合は代表者の連帯保証が原則必要) |

・原則不要 (法人の場合は代表者の連帯保証が原則必要) |

| 返済方式 | ・元金一括返済方式 |

・借入後残高スライド元利定額リボルビング返済方式 ・元利定額返済方式 ・元金一括返済方式 |

土地持ちの事業主には「不動産担保ローン」がおすすめ

「不動産担保ローン」は、土地を担保に通常よりも低い金利でお金を借りる事ができるため、不動産を保有している事業主におすすめです。

また、アイフルの「不動産担保ローン」は、独自の審査基準を設けて貸付を行っているため、銀行の審査に不安がある方にも利用しやすくなっています。さらに、銀行よりも融資スピードが早いため、お急ぎの場合にもおすすめです。

緊急な資金が必要な方には「無担保ローン」がおすすめ

明日すぐにお金が必要という事業主の方は「無担保ローン」でしたら対応可能かもしれません。

通常のキャッシングローンでは総量規制の関係で契約できないという方でも、総量規制対象外の「無担保ローン」であれば可能性があります。

また、申し込み時間によっては即日でカード発行ができるので明日資金が必要な場合に間に合うかもしれませんね。一瞬のビジネスチャンスの助けになるのが「無担保ローン」です。

まとめ

・「不動産担保ローン」は、土地・不動産を担保にして融資を受けることができる

・「不動産担保ローン」の限度額は、担保の評価額と同じ額になる

・「不動産担保ローン」の申し込みは、インターネットまたは電話から行える

・個人事業主と法人では、必要書類や保証人などの条件が少し異なる

- 審査は最短18分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短18分

- 融資時間

- 最短18分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

気になるけど、なかなか話しづらい。けどとても大事な「お金」のこと。 日々の生活の中の身近な節約術から、ちょっと難しい金融知識まで、知ってて得する、為になるお金の情報を更新していきます。