PR

PR

ヨーロッパ旅行で使えるクレジットカードおすすめ8選!VisaとMasterはどっち?手数料・国別事情も解説

- ヨーロッパではVisaかMastercard®が必須、安心は2枚持ち

- 【実体験】JCBやアメックスは使えない店が多め

- 都市部ではタッチ決済・スマホ決済が使いやすい一方、有料トイレ・屋台・小規模店舗では少額の現金も必要

- クレジットカード決済時は「円」より「現地通貨」を選ぶとお得

- 海外事務手数料は「Wiseデビットカード」との併用で数千円〜数万円安くなる

旅行や出張などでヨーロッパに行くならクレジットカードが必須です。

実際、外務省も海外旅行で多額の現金を持っていくことを「危険」とし、カードを持っていくことを推奨しています(※)。

今回はヨーロッパに行く人へ向けておすすめのクレジットカードや選び方はもちろん、手数料を安くする裏ワザからフランス・イギリスなどの国別事情まで、編集者の実体験を交えて徹底解説するので、渡航前の参考にしてください。

| 支払い手段 | ヨーロッパ旅行でのおすすめ度 | 使いやすい場面 | 注意点 |

|---|---|---|---|

| Visaのクレジットカード | ◎ | ホテル、飲食店、スーパー、交通機関、観光施設 | 異なる国際ブランドとの2枚持ち推奨 |

| Mastercard®のクレジットカード | ◎ | ホテル、飲食店、スーパー、交通機関、観光施設 | Visaと2枚持ちが安心 |

| JCBのクレジットカード | △ | 一部ホテル、百貨店、JCB優待店、日本語サポート | 小規模店舗・券売機では使えない場合あり |

| American Expressのクレジットカード | △ | 高級ホテル、レストラン、旅行特典 | Visa/Mastercardより使える店が限られる |

| Wiseデビットカード | ○ | 外貨決済、手数料対策、現地ATM | クレカ付帯保険やデポジット用途は弱い |

| Revlot | ○ | 外貨決済、手数料対策、現地ATM、予算管理 | プラン・無料枠・週末手数料に注意。クレカ付帯保険やデポジット用途は弱い |

| 現金 | ○ | 有料トイレ、屋台、市場、チップ、小規模店舗 |

防犯上、多額の持ち歩きは避ける |

- 三井住友カード(NL):Visa・Master◎完全ナンバーレスで不正利用対策&高還元

- エポスカード:海外旅行向けサービス多数!即日発行できるVisa◎

- 学生専用ライフカード:留学ならコレ!海外利用分4%キャッシュバック

三井住友カード(NL)

|

エポスカード

|

学生専用ライフカード

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5%~5.0% | 0.5 〜 1.5% |

| 発行期間 | 最短10秒(※) | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短2営業日 |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

- 2026年後半からヨーロッパ渡航時に必須の「ETIAS」申請はクレジットカード払いが必要

- ヨーロッパ主要国のクレジットカード事情|フランス・イタリア・イギリス・スペインなど【体験談も】

- ヨーロッパ旅行で失敗しないクレジットカードの選び方

- ヨーロッパ旅行で使えるクレジットカードおすすめ8選【留学にも◎】

- ヨーロッパでクレジットカードを使うメリット

- ヨーロッパでクレジットカードを使う際の注意点

- ヨーロッパでクレジットカードを利用する際の手数料を安くする方法

- ヨーロッパでクレジットカードが使えない!原因別の対処法

- ヨーロッパで現金が必要な際は海外キャッシング+繰上げ返済がお得

- ヨーロッパ旅行前に確認すべきクレジットカード設定チェックリスト

- ヨーロッパで使えるクレジットカードに関するよくある質問

- ヨーロッパでのクレジットカードのまとめ

2026年後半からヨーロッパ渡航時に必須の「ETIAS」申請はクレジットカード払いが必要

2026年10月〜12月より、日本を含むビザ免除国からヨーロッパ(シェンゲン圏等)へ入国する際は、事前の渡航認証「ETIAS」の取得が義務化されます。

ここで注意したいのが、申請手数料の支払いは原則としてクレジットカード(またはデビットカード)によるオンライン決済のみという点です。

- 対象者と手数料: 手数料は一律7ユーロ。18歳〜70歳未満が対象(18歳未満と70歳以上は無料)

- 支払い方法:クレカ・デビットカードによるオンライン支払いのみ。現金・銀行振込は不可

- 支払い対応ブランド: Visa、Mastercard®、American Expressなど

- カード名義:申請者本人とカードの名義人が異なっていても決済は可能(家族分をまとめて払うこともできる)

渡航直前にETIASの申請を忘れていたことに気づくと、ヨーロッパへの入国ができなくなります。

出国間近になって「カードの有効期限が切れていた」「海外サイトでの決済制限がかかった」といったトラブルを防ぐため、早めの確認が重要です。

\欧州旅行で活躍するクレカはこちら/

|

三井住友カード(NL)

|

エポスカード

|

楽天カード

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5%~5.0% | 1~3% |

| ETC年会費 | 無料(※) | 無料 | 550円(税込) |

| 発行期間 | 最短10秒(※) | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 7営業日程度 |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

ヨーロッパ主要国のクレジットカード事情|フランス・イタリア・イギリス・スペインなど【体験談も】

- 基本はタッチ決済: カフェ利用・地下鉄もスマホ決済に対応

- 国際ブランド: Visa・Mastercardが必須。JCBは限定的

- 現金は最小限でOK: 有料トイレや一部のチップ用として持っていく

2026年現在のヨーロッパではクレジットカードが普及し、街中いたるところでキャッシュレス化が進んでいます。

実際に筆者が2024年にフランスへ渡航し、現地の決済事情を検証しましたが、滞在中に財布から紙幣を取り出した回数はゼロでした。

VisaとMastercard®のクレジットカードを持っていけば、ほぼ全てのお店で決済可能。

とくにパリやロンドン、ミラノといった主要都市では、コーヒー1杯から路上のマーケットでの支払いをタッチ決済で完了できます。

さらにはApple Pay ・Google Payを使ったスマホタッチ決済も、ほぼ全ての端末で対応。

ただし、街中の有料トイレ(50セント〜1ユーロ程度)や、歴史ある個人経営のカフェなど、現金しか使えない場所も一部あるため、少額の現金は必要です。

ここからはヨーロッパの主要国・観光地別に最新のクレジットカード事情をご紹介します。

| 国 | カード決済の使いやすさ | タッチ決済 | 現金が必要な場所 | 注意点 |

|---|---|---|---|---|

| フランス | 高 | 多い | 有料トイレ、小規模店、マルシェ | 最低利用金額がある店舗も |

| イタリア | 中〜高 | 都市部は使いやすい | バル、小規模店、地方 | 交通機関は都市差あり |

| イギリス | 高 | 多い | 一部チップ・地方 | ロンドン交通はタッチ決済が便利 |

| スペイン | 高 | 多い | バル、小規模店、市場 | 少額決済は現金の場面も |

| ドイツ | 中 | 都市部は対応 | 個人店、トイレ、地方 | 現金文化が残る場面あり |

| オーストラリア | 中〜高 | 都市部は対応 | カフェ、小規模店、地方 |

少額現金を持つと安心 |

フランス(パリ・ニース・リヨン)

フランスは日本よりもキャッシュレス化が先行しており、2022年時点でのキャッシュレス決済比率は51.2%に達しています(日本は36.0%)。

実際に編集者が2024年にフランスへ行った際、現金を使った場面は街中の有料トイレだけでした。

たとえば電車に乗る際は、アプリ「Navigo(ナビゴ)」をダウンロードし、紐づけたカードでオンライン決済することで、スマホタッチで改札を抜けられます。

ただしクレジットカードは使えるブランドは限られており、パリのレストランではJCBとAmerican Expressが断られることがありました。

また、シャルル・ド・ゴール空港や地方の駅に設置されている自動販売機のなかには、JCBに対応していないものもあります。

現地ではデビット機能付きの「CB(カルトブルー)というカードが普及していますが、観光客ならVisaかMastercard®を持っていけば十分です。

さらに、観光地ゆえのトラブルには厳重な警戒が必要です。

外務省はパリやニースなどの観光地において現金やクレジットカードを分散して持つことを推奨。

空港ではクレジットカード詐欺が流行しているとして、「暗証番号を絶対に盗み見られないように」と注意喚起しています。

(※)出典:小切手の使い方&CB(カルトブルー)について | フランス情報メディアのET TOI(エトワ)

(※)出典:フランスでクレジットカードは使える?キャッシュレス事情を解説|mycard|三菱UFJニコス

(※)出典:外務省「フランス 危険・スポット・広域情報」

イタリア(ローマ・ミラノ・フィレンツェ・ヴェネツィア)

イタリアではキャッシュレス決済の普及は進んでいるものの、まだまだ現金払いの割合が高いです。

あるデータでは2022年時点で約67%の消費者支払いが現金で行われており、カード払い(クレジット+デビット他)は残りの約33%ほどとされています。

とはいえ、ローマやミラノ、フィレンツェなど、人気の観光地ではほとんどのお店や公共交通機関などでクレジットカード決済が可能です。

外務省によると、こうした観光地ではスリやひったくり、置き引き、車上荒らしの被害が多発しているといい、クレジットカードは首下げ式のポーチなど、露出しないケースに入れておくよう推奨しています。

またニセ警官によるクレジットカード情報の抜き取り被害も報告されており、「警察官がカードの提示を求めることはない」としています。

さらには、ぼったくりバーへの注意喚起もおこなっており、「クレジットカードによって不当な支払いをおこなった場合、悪用を防ぐためカード会社へ連絡」するようにとしています。

出典:外務省「イタリア 危険・スポット・広域情報」

出典:With tap & go ® your ticket is already in your pocket!

イギリス(ロンドン・エディンバラ)

イギリスはキャッシュレス先進国の一つです。

現金の使用比率は年々低下傾向にあり、都市部では「ほぼカード中心」の生活という声もあります。

実際にUK Financeのデータによれば、2024年6月のクレジット・デビットカード取引のうち、クレジットカード取引で67%、デビットカード取引で77%がタッチ決済(非接触決済)でおこなわれています。

外務省も、イギリスでの決済手段はクレジットカードやデビットカードが一般的で現地人は少額の現金しか持ち歩かないとしたうえで、「日本人旅行者は多額の現金を携行していると見られているので(スリやひったくりなどの)標的にされやすい傾向」としています。

またイギリスではオンライン詐欺も流行しているとし、被害に気付いた際はすみやかに送金を取り消し、クレジットカードの利用停止措置を取ること、サイバー詐欺の専門受付「Action Fraud」への通報を推奨しています。

出典:外務省「英国 危険・スポット・広域情報」

出典:Best ways for visitors to pay - Transport for London

スペイン(マドリード・バルセロナ・セビリア)

スペインでは近年、オンラインおよび店頭でのカードや電子支払いの割合が増加しています。

2024年の統計ではPOS取引での現金使用が約57%で、カード等決済は約43%というデータがあります。

Bde オンライン決済においてはカードが主流で、電子支払手段(カード以外も含む)が大きなシェアを占めつつあります。

一方、外務省は空港内でのクレジットカードのすり替え被害を多数報告。

具体的には乗客を装い「チケットを手配するのにクレジットカードを持っていない。現金を渡すからあなたのカードで手続きをしてほしい」などと言って近づいてくるのが手口だといい、カードを渡すと別物が返ってくるといいます。

対策としては、そのような声掛けにあってもむやみに依頼に応えないこと、近くの職員に助けを求めることです。

また他国と同様にスリや盗難の被害も多く、貴重品の管理に注意が必要です。

(※)出典:外務省「スペイン 危険・スポット・広域情報」

ドイツ(ベルリン・ミュンヘン・フランクフルト)

ドイツでは近年、決済行動が徐々に変化しています。

Federal Bank(ドイツ連邦銀行)による調査では、2021年は現金払いが取引の約58%を占めていたところ、2023年には51%にまで減少しており、キャッシュレス決済への移行が進んでいることがわかります。

内訳はデビットカードを利用する比率が約 27%と最も高く、クレジットカードは約6%に留まっています。

ただし、オンライン購入や大口支出の分野ではクレジットカードの使用が徐々に増加中です。

外務省によると、ドイツでもスリや盗難の被害が複数報告されています。クレジットカードを含む貴重品は肌身離さず携行しましょう。

(※)出典:外務省「ドイツ 危険・スポット・広域情報」

オーストリア(ウィーン・ザルツブルク)

オーストリアでは現金利用が依然として一般的ですが、カード決済の受け入れも着実に進んでいます。

あるのレポートによると、POS 店舗決済の約70%が現金でおこなわれていますが、残りの約30%はカード類(クレジット・デビット・プリペイド等)での非接触決済が占めています。

とくにカード取引(クレジット+デビット等)は POS 取引額ベースで 約34% とのデータもあり、特に都市部では店舗でカードが使える店が多くなってきています。

外務省によるとオーストリアでは他国と同様にスリ・置き引きの被害が多く、ニセ警官によるクレジットカードの盗難被害も報告されています。

現金とクレジットカードは分けて持つ、貴重品はチェーンや紐などで結んでおくなどの対策が必要です。

(※)出典:外務省「オーストリア 危険・スポット・広域情報」

ヨーロッパ旅行で失敗しないクレジットカードの選び方

「日本で使っているカードをそのまま持っていけばいいや」 もしそう考えているなら、少し立ち止まって確認が必要です。

ヨーロッパの決済インフラは独自に進化しており、カードの種類や機能によっては、「現地で使えない」「保険が適用されない」といった深刻なトラブルを招く恐れがあります。

せっかくの旅行中に、レジで冷や汗をかいたり、高額な医療費に怯えたりするのは避けたいもの。

ヨーロッパ旅行用にクレジットカードを選ぶ際は、次の5つをおさえましょう。

- 国際ブランドはMastercard®かVisaを選ぶ|おすすめは2枚持ち

- 手数料を抑えるならJCBを、特典を重視するならAmexをサブカードにする

- スマホタッチ決済(Apple Pay・Google Pay)対応カードを選ぶ

- 海外旅行保険は付帯条件と補償金額を確認する

- 空港ラウンジを使いたいならプライオリティ・パス付帯カードを選ぶ

ご自身の財布に入っているカードを取り出し、条件を満たしているかさっそくチェックしてみてください。

国際ブランドはMastercard®かVisaを選ぶ|おすすめは2枚持ち

ヨーロッパ旅行で使うクレジットカードは、VisaまたはMastercard®をメインカードに選ぶのがおすすめです。

ホテル・レストラン・スーパー・交通機関・観光施設など、旅行中の幅広い支払いに対応しやすく、現地で使える場面が多い国際ブランドだからです。

実際に筆者が2024年にフランスを訪れた際も、Visaカード1枚で全ての決済が完結しました。

より安心感を高めたい方は、VisaとMastercard®を1枚ずつ用意しておきましょう。

1枚だけだと、ブランド非対応・ICチップ不良・利用停止・紛失などが起きた際に支払い手段が限られますが、異なる国際ブランドを2枚持っておけば、片方が使えない場面でももう一方で支払いやすくなります。

ヨーロッパでは、カード本体やスマホをかざして支払うタッチ決済も広く使われています。

たとえばロンドンでは、地下鉄やバスなどの公共交通機関でコンタクトレス対応カードやスマホ決済を利用できます。ローマでも、地下鉄・バス・トラムなどでタッチ決済に対応しており、移動のたびに券売機へ並ぶ手間を減らしやすい点がメリットです。

\Visa・Mastercardが選べる/

|

三井住友カード(NL)

|

三菱UFJカード

|

学生専用ライフカード

|

|

| 年会費 |

無料

|

永年無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5 〜 20%(※) | 0.5 〜 1.5% |

| 発行期間 | 最短10秒(※) | 最短翌営業日(※)Mastercard®とVisaのみ | 最短2営業日 |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

▼VisaとMasterで迷ったらこちらをチェック!

VisaとMastercard®はどっちがいい?違いやメリット、おすすめカードも紹介

手数料を抑えるならJCBを、特典を重視するならAmexをサブカードにする

JCBやAmexはメインカードとして決済に用いるのではなく、特定のサービスを享受するためのサブカードとしてVisaやMastercardとの2枚持ちにするのが賢明です。

近年、クレジットカードの海外事務手数料は値上げが続いていますが、なかでもJCBは1.6%という低料率を維持しており、Visaなど3.85%のカードと比較すると、同じ買い物でも2%以上のコスト削減が可能。

またJCBはパリやウィーンにある「JCBプラザ」にて、現地情報の収集や緊急時の日本語サポートを無料で受けられる点も魅力です。

また海外事務手数料が2.2%と、他ブランドより抑えられていることから、JCBが使えるお店で使えば旅費の節約につながります。

Amexは空港ラウンジが無料で使えたり旅行に関する優待があったりと、移動の質を高めるサービスが充実。

いずれもVisaやMastercardと組み合わせることで、旅行の満足度が上がります。

\決済手数料が安く海外でポイント2倍/

⇒ヨーロッパに持っていくべきその他のおすすめクレカを見にいく!

スマホタッチ決済(Apple Pay・Google Pay)対応カードを選ぶ

クレジットカードを財布から出して決済することは、ヨーロッパにおいてはスキミングやスリの被害に遭うリスクを高めます。

おすすめなのは、支払い端末にスマホをかざして決済が完了するスマホタッチ決済(NFC決済)の活用です。

使い方は、スマホタッチ決済に対応するクレジットカードをApple PayやGoogle Payに登録するだけ。

サインや暗証番号の入力を求められることもないため、番号を盗み見られたり、クレジットカードをすり替えたりする被害を防ぎながら、スピーディーに会計が終了します。

当記事で紹介しているクレジットカードはいずれもスマホタッチ決済対応です。

⇒ヨーロッパで使いやすいおすすめクレカはこちら!

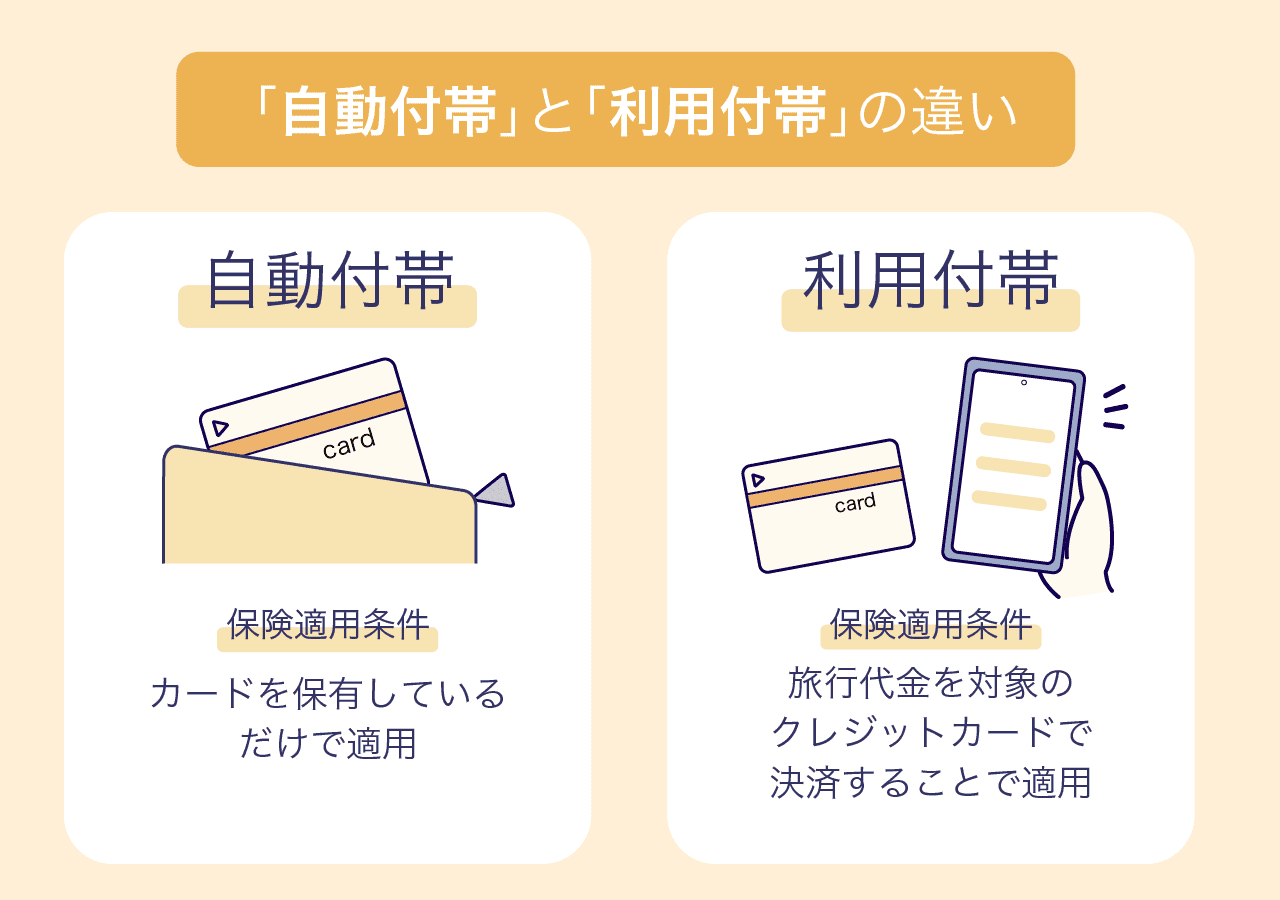

海外旅行保険は付帯条件と補償金額を確認する

クレジットカードに付帯する海外旅行傷害保険は、付帯の条件を確認しましょう。

おすすめは自動付帯ですが、2026年現在は年会費無料で自動付帯のカードが限られる点にご注意ください。

- 自動付帯:クレジットカードを持っているだけで保険が自動的に適用される(出国日が起算日)

- 利用付帯:旅行代金(航空券や公共交通費など)をカードで支払った場合に保険が適用される(支払い日が起算日)

また、特に医療費が高額なヨーロッパでは補償額の「合算」が重要です。

死亡・後遺障害は合算できませんが、ケガや病気の治療費(疾病・傷害治療費用)は複数枚のカードの補償限度額をすべて足し算できます。

一般的な年会費無料カード1枚の補償(200万円程度)では欧州の入院費をカバーしきれないケースが多いため、2枚以上持つことで合計500万円以上の補償を確保しておくのが鉄則です。

空港ラウンジを使いたいならプライオリティ・パス付帯カードを選ぶ

ヨーロッパまでの長時間フライトや、シェンゲン圏内での乗り継ぎ待ちを快適にするには、 世界1,500カ所以上のラウンジを使える「プライオリティ・パス」が付帯するカードを選びましょう。

直行便が減少し、中東やアジア経由の乗り継ぎが増えている現在、シャワーや軽食が利用できるラウンジはもはや贅沢品ではなく、体調管理のための重要なインフラです。

ただし、プライオリティ・パスは年会費無料のカードには付帯しません。

基本的には有料のプラチナランク以上のカードに特典として用意されています。

▼プライオリティ・パスについて詳しくはこちら

プライオリティ・パスのメリット・特典は?使い方や最安おすすめクレジットカードも紹介!

ヨーロッパ旅行で使えるクレジットカードおすすめ8選【留学にも◎】

ヨーロッパ旅行・留学に持っていくべきクレジットカードは次の8枚です。

- 三井住友カード(NL):完全ナンバーレスで不正利用対策&高還元

- エポスカード:最短即日発行で渡航まで時間がない方に◎

- 楽天カード:いつでも高還元&海外で使える独自サービスあり

- 学生専用ライフカード:海外利用分が4%キャッシュバック【留学にも】

- JCB CARD W:「JCBプラザ」で日本語サポートが受けられる

- 三菱UFJカード:高還元&ショッピング保険まで付くベーシックな1枚

- JALカード:日常使いでもJALマイルが貯まる

- ANAアメリカン・エキスプレス・カード:トラベルサービスが充実

|

三井住友カード(NL)

|

エポスカード

|

楽天カード

|

学生専用ライフカード

|

JCB CARD W

|

三菱UFJカード

|

JAL 普通カード

|

ANA カード 一般

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

永年無料

|

初年度 : 無料

次年度 : 2,200円(税込)

|

初年度 : 無料

次年度 : 2,200円(税込)

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5%~5.0% | 1~3% | 0.5 〜 1.5% | 1 〜 10.5% | 0.5 〜 20%(※) | 0.5%~1% | 0.5% |

| 発行期間 | 最短10秒(※) | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 7営業日程度 | 最短2営業日 | モバ即入会で最短5分(※) | 最短翌営業日(※)Mastercard®とVisaのみ | 2週間程度 | 3営業日程度 |

| 付帯 サービス |

||||||||

| 電子 マネー |

|

|

|

|

|

|

- |

|

| 国際ブランド |

|

|

|

|

|

|

|

|

ここからは各カードの特徴やメリットを解説します。

三井住友カード(NL)|完全ナンバーレスで不正利用対策&高還元

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

| 年会費(税込) |

永年無料 |

|---|---|

| 入会資格 |

満18歳以上の方(高校生は除く) |

| 国際ブランド | Visa・Mastercard® |

| 付帯保険 |

最高2,000万円の海外旅行保険( 利用付帯) |

| ポイント還元率 | 0.5%〜20% |

| 海外キャッシング | ○ |

| 海外事務手数料 | 3.63% |

| 海外旅行に役立つ特典 |

・VJデスク ~海外旅行サポート専用ダイヤル~ ・海外生活ヘルプデスク |

年会費永年無料で高還元、さらにセキュリティ対策にも優れているのが三井住友カード(NL)です。

国際ブランドはVisaとMastercard®から選択可能。ヨーロッパで使いやすいのはこの2ブランドであり、現地のレストランや交通機関でもスムーズに決済できます。

またカード番号が券面に印字されない完全ナンバーレス設計で、不正利用リスクを抑えられるのも強み。

加えて、セブン-イレブンやガストといった対象のコンビニや飲食店では最大20%還元が受けられるなど、普段使いでもメリットがあります。

ヨーロッパ渡航時の使いやすさと国内での高還元を両立しているため、旅行や留学を控えた人が最初に選ぶカードとして人気です。

\今だけお得なキャンペーン中/

\空港ラウンジ無料&実質年会費0円はこちら/

エポスカード|最短即日発行で渡航まで時間がない方に◎

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

| 年会費(税込) | 永年無料 |

|---|---|

| 入会資格 | 日本国内在住の満18歳以上(高校生を除く) |

| 国際ブランド | Visa |

| 付帯保険 | 最高3,000万円の海外旅行傷害保険(利用付帯) |

| ポイント還元率 | 0.5% |

| 海外キャッシング | ○ |

| 海外事務手数料 | 3.85% |

| 海外旅行に役立つ特典 |

・海外サポートデスク ・エポスカード海外旅行保険事故受付センター(0120-11-0101) ・エポスカード海外旅行ブック |

「出発まであと数日しかないのに、カードを作るのを忘れていた…」 そんな絶体絶命のピンチを救ってくれるのが、エポスカードです。

即日発行に対応するため、Webからの申し込み後、マルイなどの店舗にあるエポスカードセンターへ行けば、その日のうちにカードをを受け取ることが可能。

郵送を待つ必要がないため、明日出発というスケジュールでも間に合わせることができます。

もちろん、急ぎの方向けだけのカードではありません。 最大の魅力は、年会費無料とは思えない最高270万円の「傷害治療費用(ケガや病気の補償)」です。

これはゴールドカード並みの補償額であり、医療費が高額なヨーロッパでは心強い味方となります。

利用付帯ではありますが、「空港へ向かう電車代」などを決済するだけで適用されるため、ハードルは実質ゼロと言えるでしょう。

国際ブランドはVisa一択ですが、世界中どこでも使えるため決済に困ることはありません。

海外サポートデスクの用意もあり、持っていかない理由が見当たらない、海外旅行の必須カードです。

\今だけお得なキャンペーン中/

楽天カード|いつでも高還元&海外で使える独自サービスあり

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

| 年会費 | 永年無料 |

|---|---|

| 入会資格 | 18歳以上の方 |

| 国際ブランド | VISA・Mastercard®・JCB・American Express® |

| 付帯保険 |

最高2,000万円の海外旅行保険 (利用付帯) |

| ポイント還元率 |

1.0%〜3.0% (楽天市場では4倍〜) |

| 海外キャッシング | ○ |

| 海外事務手数料 |

3.63% |

| 海外旅行に役立つ特典 |

・海外アシスタンスサービス ・海外で使える独自優待 |

楽天カードは年会費無料でいつでも還元率が1.0%と高く、楽天市場では3倍以上にアップします。

国際ブランドにVisaまたはMastercard®を選べば、ヨーロッパ全域のホテル・飲食店・交通機関で問題なく利用可能です。

たとえばスペイン旅行中、Visaブランドの楽天カードで地下鉄の切符やレストランの支払いをスムーズに済ませられます。

また、カードを利用して航空券やツアーを購入していれば、海外旅行保険が適用され、現地での通院や入院にかかった費用が補償されるケースもあります。

ヨーロッパ滞在中の利便性と、国内での高還元率の両方を求める人には「楽天カード」が最適です。

学生から社会人まで幅広く使いやすい、コストパフォーマンスの高い1枚といえるでしょう。

\今だけお得なキャンペーン中/

\プライオリティ・パス付帯はこちら/

学生専用ライフカード|海外利用分が4%キャッシュバック【留学にも】

- 総合評価

- 口コミ件数 : 件

- 卒業後も年会費無料!

- 海外ご利用総額の4%をキャッシュバック!

- 進学予定で満18歳以上の高校生も申し込み可能!

| 年会費(税込) | 永年無料 |

|---|---|

| 入会資格 | 日本国内にお住まいの18歳以上で、電話連絡が可能な方 |

| 国際ブランド |

Visa、Mastercard®、JCB |

| 付帯保険 |

最高2,000万円の海外旅行傷害保険(自動付帯) |

| ポイント還元率 |

0.5%〜1.5% |

| 海外キャッシング | ○ |

| 海外事務手数料 | 3.85% |

| 海外旅行に役立つ特典 |

・海外アシスタンスサービス「LIFE DESK」 ・Wi-Fiレンタルや通訳アプリなど独自の旅行サービス ・「リロの旅デスク」で国内・海外ツアー8%オフ ・海外利用分が4%キャッシュバック |

もしあなたが学生(大学・短大・専門・高専生)で、これからヨーロッパへ行くのであれば、学生専用ライフカードを作らない手はありません。

学生という身分だけでこれほど得をするカードは、他には存在しないからです。

最大の武器は、他のカードを圧倒する「海外利用分4%キャッシュバック」という驚異的な特典にあります。

一般的なクレジットカードのポイント還元率は0.5%〜1.0%程度。

しかし、このカードならその4倍〜8倍にあたる金額が、なんと「現金」で口座に振り込まれます。ポイント交換の手間すら必要ありません。

例えば、卒業旅行や短期留学で、航空券やホテル、現地での買い物を含めて合計20万円を使ったとしましょう。

通常のカードなら1,000円程度のポイントしか付きませんが、学生専用ライフカードなら「8,000円」が現金で戻ってきます。

この差額で、パリで豪華なランチを食べたり、もう一つお土産を買ったりできると考えれば、その威力が分かるはずです。

注意点はひとつだけ。キャッシュバックを受けるには渡航前の「事前エントリー(Web登録)」が必須です。これさえ忘れなければ、これほど強力な旅の相棒はいません。

さらに、海外旅行保険が「自動付帯(カードを持っているだけで保険適用)」である点も見逃せません。

多くのカードが条件を「利用付帯」へと変更するなか、年会費無料で自動付帯を維持しているのは、まさに学生だけの特権と言えるでしょう。

学生証を持っている今しか作れない「最強のカード」です。

\今だけお得なキャンペーン中/

▼学生の海外留学向けクレジットカードについてもっと詳しく

海外留学におすすめのクレジットカード5選!長期留学向けや保険付帯、手数料についても解説

JCB CARD W|「JCBプラザ」で日本語サポートが受けられる

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

| 年会費(税込) | 永年無料 |

|---|---|

| 入会資格 |

・18歳以上39歳以下で、本人または配偶者に安定継続収入のある方 ・高校生を除く18歳以上39歳以下で学生の方(※) |

| 国際ブランド | JCB |

| 付帯保険 | 最高2,000万円の海外旅行傷害保険(利用付帯) |

| ポイント還元率 | 1.0%〜10.5% |

| 海外キャッシング | ○ |

| 海外事務手数料 | 1.6% |

| 海外旅行に役立つ特典 |

・海外利用分がポイント2倍 ・「JCB PLAZA」「JCBプラザ ラウンジ」 ・「JCBプラザコールセンター(海外)」 ・「たびらば」クーポン など |

「現地でトラブルに遭ったら、言葉が通じるか不安……」 初めてのヨーロッパ旅行でそんな心配があるなら、JCB CARD Wがサポートします。

JCBはパリやローマ、ロンドンなどの主要都市に「JCBプラザ・ラウンジ」という日本語対応のサービス窓口を設置しており、現地のレストラン予約から、カード紛失時の緊急対応、おすすめの観光スポット案内まで、すべて日本語で相談可能でsy。

異国の地で日本語が通じる場所があるというだけで、その安心感は計り知れません。

VisaやMastercard®は「決済」には強いですが、困った時に助けてはくれません。

最大の特徴は、39歳以下限定(入会後は40歳以降も継続可)で「年会費永年無料」かつ「ポイント還元率が常に2倍」という高スペックであること。

ヨーロッパでの買い物にはVisaを使い、JCBは「サポート用&日本でのメインカード」として割り切って使うのが賢い活用法です。

\今だけお得なキャンペーン中/

三菱UFJカード|高還元&ショッピング保険までついたベーシックな1枚

- 総合評価

- 口コミ件数 : 件

- 年会費永年無料!

- 口座設定・MDCアプリ登録・対象店舗での利用等条件達成で還元率アップ!

- 24時間365日不正利用をモニタリング

| 年会費(税込) | 永年無料 |

|---|---|

| 入会資格 |

・18歳以上でご本人または配偶者に安定した収入のある方 ・18歳以上で学生の方(高校生を除く) |

|

国際ブランド |

Visa、Mastercard®、JCB、American Express® |

| 付帯保険 |

・最高2,000万円の海外旅行傷害保険(利用付帯)(※2) ・年間100万円までのショッピング保険(国内・海外) |

| ポイント還元率 | 0.5% |

| 海外キャッシング | ○ |

| 海外事務手数料 | 3.85% |

| 海外旅行に役立つ特典 |

・世界主要都市に設置されたサービス窓口「ハローデスク」 ・国内・海外旅行パッケージツアーが5%オフになる「ツアーデスク」 |

三菱UFJカードはヨーロッパ旅行や留学でも安心して使えるクレジットカードです。

年会費永年無料で発行できるため、初めて海外にカードを持っていく人にもおすすめ。

国際ブランドはヨーロッパで必須のVisa/Mastercard®に対応し、ICチップ・タッチ決済も搭載するため、現地のスーパーや地下鉄、ホテルなど幅広いシーンで利用可能です。

たとえばパリのカフェやロンドンの地下鉄改札では、Mastercard®のタッチ決済を使えば小額決済もスムーズに完了します。

さらに、海外ショッピングにも対応したショッピング保険が付帯するため、旅行中に購入したファッションや電子機器が万一破損・盗難に遭った場合でも補償されるケースがあります。

国内ではセブン-イレブンやマクドナルドなど、街のお店で最大20%グローバルポイント還元を受けられるのも魅力(※)。

ただし、対象店舗の利用以外にも、カードのお支払口座を三菱UFJ銀行に設定し、MDCアプリからエントリーが必要です。

ヨーロッパ渡航に備えて、日常使いでもメリットの多いカードとして人気の1枚です。

(※2)旅行代金等を事前に本カードでお支払いいただくことを条件とします。

\新規入会特典/

JALカード|日常使いでもJALマイルが貯まる

- 総合評価

- 口コミ件数 : 12件

- フライトでためるーボーナスマイルー

- 国内空港店舗・ 空港免税店割引国内空港店舗や空港免税店で割引に。

- 旅行保険最高1,000万円!

| 年会費(税込) |

初年度無料 翌年以降2,000円 |

|---|---|

| 入会資格 |

18歳以上(高校生を除く)の日本に生活基盤のある方で、日本国内でのお支払いが可能な方 |

| 国際ブランド | Visa、Mastercard®、JCB、American Express® |

| 付帯保険 |

・最高1,000万円の海外旅行傷害保険(利用付帯) ・最高1,000万円の国内旅行傷害保険(利用付帯) ・国内・海外航空機遅延保険 |

| ポイント還元率 | 1.0% |

| 海外キャッシング | ○ |

| 海外事務手数料 | 3.63% |

| 海外旅行に役立つ特典 |

・国内外ツアー割引 ・Wi-Fiレンタル ・レート割引 ・マイルが貯まるホテル予約 など |

JALカードはヨーロッパ旅行や留学で飛行機を頻繁に利用する人に最適な1枚です。

JALカードを利用すると、航空券やツアー購入時に「JALマイル」が効率よく貯まります。

マイルはヨーロッパ路線の特典航空券や座席アップグレードに使えるため、旅行の質を高められるのが特徴。

たとえばパリ往復の航空券をJALカードで購入すれば、通常のフライトマイルに加えてショッピングマイルが付与されます。

日常の買い物やコンビニ利用でもマイルが貯まり、旅行前から効率的に特典航空券へ交換できます。

さらにJALグループ便搭乗時には「ボーナスマイル」も加算され、ヨーロッパ行きの長距離路線ではメリットが大きいです。

また、海外旅行傷害保険が利用付帯なのでヨーロッパ滞在中の病気・ケガへの備えにも安心感があります。

「旅行をお得に楽しみたい」「ヨーロッパへのフライトをマイルで賢く節約したい」という方には、JALカードは非常に相性の良い選択肢といえます。

▼JALマイルを貯めたい方向けのカードはこちら

ANAアメリカン・エキスプレス・カード|トラベルサービスが充実

- 総合評価

- 口コミ件数 : 13件

- ご入会でもれなく1,000マイル、毎年のカードご継続毎に1,000マイルをプレゼント

- ANA航空券や旅行商品など、ANAグループでのカードご利用はポイント1.5倍

- 1,000ポイント単位でANAのマイルへ移行可能

| 年会費 |

7,700円(税込) |

|---|---|

| 入会資格 | 日本在住の20歳以上で安定した継続収入があること |

| 国際ブランド | American Express®(アメックス) |

| 付帯保険 |

・最高3,000万円の海外旅行傷害保険(利用付帯) ・最高2,000万円の国内旅行傷害保険(利用付帯) ・ショッピング・プロテクション®(年間200万円まで) ・オンライン・プロテクション |

| ポイント還元率 |

0.33%~0.6% |

| 海外キャッシング | ○ |

| 海外事務手数料 | 3.5% |

| 海外旅行に役立つ特典 |

・空港ラウンジサービス(同伴者1名も無料) ・手荷物無料宅配サービス ・入会時と毎年マイルプレゼント ・ANAグループ利用でポイント1.5倍 など |

「帰国時、重いスーツケースを引くのはしんどい……」 そんな旅の疲れを「ゼロ」にしてくれるのが、ANAアメックス独自の特典です。

特筆すべきは「手荷物無料宅配サービス」。 帰国時、空港(成田・羽田・関空・中部)から自宅まで、スーツケース1個を無料で配送してくれます。

通常2,000円〜3,000円かかる配送料がタダになるうえ、身軽な状態で家路につける快適さは、一度味わうと手放せません。

さらに、もし渡航にANA便を利用するなら、メリットは倍増します。 通常のフライトマイルに加え、「搭乗ボーナスマイル」が10%上乗せされるため、移動距離の長いヨーロッパ往復では一気にマイルが貯まります。

また、機内販売や空港売店「ANA FESTA」で5%〜10%の割引が受けられるのも、家族や友人へのお土産選びには嬉しいポイントです。

そのほか、一般的なカードでは「本人のみ」であることが多い空港ラウンジ利用無料の特典が、「同伴者1名まで無料」になるメリットも。

ハネムーンや友人との旅行などで、自分だけ無料でラウンジに入って気まずい思いをすることもありません。

年会費はかかりますが、往復の手荷物配送料やラウンジ利用料、割引特典を考えれば、1回の旅行で元が取れてしまう計算。

ワンランク上の快適な旅を約束してくれる、大人のための1枚です。

▼ANAマイルが貯まりやすいカードをお探しならこちら

ヨーロッパでクレジットカードを使うメリット

ヨーロッパ旅行や留学にクレジットカードを持っていくことには次のようなメリットがあります。

- 多額の現金を持ち歩かずに済む

- 盗難・不正利用時の補償があり、現金よりも安全性が高い

- ホテルのデポジット(身分証明)として使える

- 海外旅行傷害保険で医療費をカバーできる

- 円安・物価高だからこそ、高還元カードでポイントを効率的に貯められる

ここでは、現金にはないクレジットカードの魅力について解説します。

多額の現金を持ち歩かずに済む

ヨーロッパ旅行にクレジットカードを持っていけば多額の現金を持ち運ばずに済むため、主要観光都市で多発するスリやひったくりのターゲットになる確率を劇的に下げられます。

たとえばロンドンの地下鉄からパリのマルシェまで、ほぼすべての場所でスマホやカードをかざすだけで支払いが完了する利便性は圧倒的。

財布を人前に出す回数を減らすことが、そのまま現地での防犯レベル向上に直結します。

盗難・不正利用時の補償があり、現金よりも安全性が高い

万が一クレジットカードを紛失したり盗難の被害にあったりしても、適切な手続きを行えば不正利用分は全額補償されます。

現金は一度盗まれれば戻ってくる可能性はゼロに近い一方、クレジットカードは「紛失・盗難届」を出すことで、届け出日から遡って損害をカバーする仕組みが確立されている点が強み。

とくに現在はアプリによる決済の即時通知や一時ロック機能が標準化されており、異常にすぐ気づける点も心強いでしょう。

多額の紙幣を抱える不安から解放され、安心して観光に集中できる環境を整えてください。

ホテルのデポジット(身分証明)として使える

ヨーロッパのホテルやレンタカー利用時には、クレジットカードが支払い能力の証明(信用照会)として必須です。

カードがない場合、宿泊費と同等、あるいはそれ以上の高額な現金をデポジットとして預けるよう求められ、貴重な旅の資金が一時的に凍結されるリスクが生じます。

デポジットは「身分証明書」としての役割も兼ねているため、カードがないだけでチェックインを拒否されるケースすら珍しくありません。

スムーズな入館とサービス利用を担保するためにも、カードは不可欠なツールとなります。

海外旅行傷害保険で医療費をカバーできる

クレジットカードを1枚持っておくだけで、ヨーロッパでの医療破産のリスクを回避できます。

たとえば北欧や西欧の医療費は日本の健康保険が適用されないため、盲腸の加療や骨折による数日の入院だけで300万円〜500万円以上の請求が届くケースは珍しくありません。

カード付帯保険があれば、これらの費用を個人で負担することなく、保険会社が直接肩代わりしてくれます。

特に「キャッシュレス診療」に対応したカードなら、現地の病院窓口で1円も払わずに受診できるため、手持ちの現金を減らさずに済む点も大きなメリットです。

渡航前には必ずクレジットカードに海外旅行傷害保険が付帯するかを確認し、スマホからすぐにサポートデスクへ電話できる体制を整えておくことをおすすめします。

円安・物価高だからこそ、高還元カードでポイントを効率的に貯められる

深刻な円安と物価高が続く現状では、クレジットカード決済によるポイント還元が家計のダメージを和らげる重要な手段となります。

現金両替では手数料を取られるだけですが、クレジットカードなら決済額の1.0%〜2.0%がポイントとして戻ってくるため、実質的な割引として機能するためです。

また、航空会社系カードでマイルを貯めれば、次回の旅行費用を浮かせられるメリットも見逃せません。

物価の高いヨーロッパでの高額決済を逆手に取り、賢くリターンを得る姿勢が、2026年の海外旅行におけるスタンダードな節約術となります。

ヨーロッパでクレジットカードを使う際の注意点

ヨーロッパでのカード利用は非常に便利である一方、日本国内とは異なる海外特有のルールやリスクへの理解が欠かせません。

無防備な利用は思わぬ手数料の発生や、セキュリティ上のトラブルを招く引き金となります。

次の注意点を確認しておくことが快適な旅を継続するための絶対条件です。

- 暗証番号(PINコード)の入力が必須、サインを求められる場合もある

- レストラン等ではチップ額を自分で入力する、伝票に書き込む

- 支払いは基本1回払い、分割は帰国後手続きする

- スリやスキミング、不正利用対策をする

- 紛失・盗難時に備え「緊急連絡先」を必ず控えておく

- 決済時やATM利用時に海外事務手数料がかかる

それぞれ解説します。

暗証番号(PINコード)の入力が必須、サインを求められる場合もある

ヨーロッパでクレジットカードを使う前に、暗証番号(PINコード)は必ず確認しておきましょう。タッチ決済で支払える場面もありますが、決済金額や端末の仕様によっては、ICチップを読み取ったうえでPIN入力を求められることがあります。

暗証番号が必要になりやすいのは、スーパー・レストラン・ホテル・鉄道券売機・ATMなどです。

日本ではサインで済む場面でも、ヨーロッパではPIN入力が前提になるケースがあります。PINがわからないと決済できない場合もあるため、出発前の確認が欠かせません。

一方で、店舗やカードの種類によっては、暗証番号ではなくサインを求められる場合もあります。サインが必要なときは、カード裏面の署名と同じ表記で記入します。

暗証番号を忘れている場合は、カード会社の会員サイトやアプリ、問い合わせ窓口で確認・再設定の手続きを済ませておきましょう。

レストラン等ではチップ額を自分で入力する、伝票に書き込む

ヨーロッパのレストランでクレジットカード決済をする際は、チップ額と合計金額を確認してから支払いましょう。

チップの扱いは国や店舗によって異なり、会計にサービス料が含まれていれば追加のチップが不要なケースもある一方、任意でチップを加える形式の店舗もあります。

また支払い方法は、カード端末にチップ額を入力したり、伝票のチップ欄に金額を書き込んだり、店舗によってさまざまです。

端末に「Tip」「Gratuity」「Service」などの表示が出た場合は、内容を確認してから操作します。チップを加えない場合は「No tip」「Skip」「0」などを選びましょう。

伝票にチップ欄がある場合は、支払うチップ額と合計金額を記入してください。

チップを払わない場合でも、空欄にせず「0」や横線を入れておくと安心です。

支払いは基本1回払い、分割は帰国後手続きする

ヨーロッパに限らず、海外の決済端末では日本の「分割払い」や「ボーナス払い」を選択できず、すべて「1回払い」として処理されます。

現地で「分割で」と伝えても店員には通じず、システム上も対応していないため、予算管理には十分な注意が必要です。

高額な買い物をして支払いを分けたい場合は、帰国後にカード会社の会員サイトから「あとから分割」や「あとからリボ」の手続きをおこないましょう。

ただし、これらの変更には高い金利手数料が発生するため、計画的な利用と返済シミュレーションを怠らないようにしてください。

【旅行業務取扱管理者のアドバイス】

ヨーロッパの観光地ではスリが多発しています。カードはスキミング防止ポーチに入れ、決済時は端末から絶対に目を離さないようにしましょう。

スリやスキミング、不正利用対策をする

ヨーロッパにの主要都市では、非接触でクレジットカード情報を盗み取るスキミングや、背後から暗証番号を盗み見る手口が巧妙化しています。

特にATM利用時は周囲を警戒し、入力時は手で隠すなどの物理的な防御策が必須。

また、RFID(電波遮断)機能付きの財布やカードケースを使用し、カバンの中でもカードを安全に管理する意識を持ってください。

最近のカードはアプリとの連携で利用するごとに通知がきたり、利用明細をリアルタイムで追えるため、身に覚えのない不正利用があれば即座に利用停止できます。

渡航前にはアプリをダウンロードし、通知設定をおこないましょう。

紛失・盗難時に備え「緊急連絡先」を必ず控えておく

クレジットカードを紛失した際、速やかに利用停止をおこなうための「海外専用ダイヤル」をメモしておくことは、旅の安全管理における基本中の基本です。

スマホ自体が盗まれる可能性も考慮し、クラウド上だけでなく物理的な紙のメモとして、カード番号の一部と連絡先を分散して保持しておきましょう。

多くのカード会社は24時間年中無休で日本語対応の緊急デスクを設置しており、再発行や緊急キャッシュサービスを提供しています。

トラブル発生時の初動が被害を最小限に抑える鍵となるため、出発前の「連絡先リスト作成」を絶対に忘れないでください。

決済時やATM利用時に海外事務手数料がかかる

日本のクレジットカードを海外で利用すると、為替レートに加えて2.2%〜3.8%程度の「海外事務手数料」が加算される点に留意しましょう。

これはカード会社が外貨を円貨に計算し直す際に発生するコストであり、利用者が避けることのできない固定費です。

近年は多くのVisa・Mastercardブランドカードの海外事務手数料が3.63%〜3.85%程度まで値上がっており、たとえば物価の高いヨーロッパで1,000ユーロ(約16万円)決済した場合、手数料だけで約6,000円が加算される計算です。

また、ATM利用時には事務手数料こそかかりませんが、代わりに110〜220円のATM利用手数料がががり、返済までの利息(年率約18.0%の日割り)が課せられます。

こうしたコストを最小化するためには、高額決済は事務手数料の低いブランドでおこない、現金は一度にまとめて引き出すなどの戦略的な使い分けが不可欠です。

ヨーロッパでクレジットカードを利用する際の手数料を安くする方法

ヨーロッパ旅行においてクレジットカード利用時の手数料を安くする方法としては、次の2つがあります。

- 支払い時は必ず現地通貨を選択する【DCC決済はNG】

- 手数料の低いWiseデビットカードやRevolutを併用する

特に決済時の通貨選択ミスは、数千円から数万円単位の損失を生む「隠れた罠」です。

無駄な中間手数料を排除するだけで、現地での食事を1回豪華にできるほどの節約が可能になるため、かならずチェックしましょう。

それぞれ解説します。

支払い時は必ず現地通貨を選択する【DCC決済はNG】

ヨーロッパでのクレジットカード利用時、決済画面で「日本円(JPY)」か「ユーロ(EUR)」かを選択する画面が出たら、必ず「現地通貨(EUR)」を選んでください。

「日本円」を選ぶとDCC(Dynamic Currency Conversion)という仕組みが適用され、カード会社の正規手数料(約1.6%〜3.85%)ではなく、店側の運営会社が独自に設定した5%〜12%もの高額な為替レートで決済されてしまいます。

このレートは利用者にとって一切のメリットがなく、提示された瞬間に「損」が確定する非常に不透明な手数料体系です。

例えば30万円のブランドバッグを購入する際、正規の決済(手数料3.85%)なら約1.1万円の手数料で済みますが、DCC決済(10%)を選んでしまうと手数料だけで3万円が徴収されます。

選択ミスひとつで約1.9万円もの手数料を支払うことになるため、海外では常に現地通貨での決済を徹底することが、最も簡単で効果的なコスト削減術です。

手数料の低いWiseデビットカードやRevolutを併用する

海外事務手数料を抑えたい場合は、WiseデビットカードやRevolutをサブの決済手段として併用する方法があります。

クレジットカードをメインにしつつ、少額決済や外貨決済の一部をデビットカードに分ける使い方です。

クレジットカードで海外決済をすると、カード会社ごとに海外事務手数料がかかります。

利用額が大きくなるほど負担も増えやすいため、外貨決済に対応したWiseデビットカードやRevolutを使うと、決済コストを抑えやすくなります。

ただし、ホテルのデポジットや海外旅行保険、不正利用時の補償を考えると、クレジットカードの代わりにするのは避けたいところです。

高額決済やホテルではクレジットカード、少額決済や外貨決済ではWiseデビットカード・Revolutと使い分けましょう。

実際に編集者も2024年のフランス旅行時にWiseデビットカードをフル活用しました。

ヨーロッパでクレジットカードが使えない!原因別の対処法

ヨーロッパでクレジットカードが使えない事態に遭遇しても、冷静に原因を特定すれば即座に解決できるケースがほとんどです。

ここでは以下の3パターンに分け、ヨーロッパでカードが使えない原因と対処法を解説します。

- ブランド制限で決済できない場合

- ICチップ不良や「暗証番号(PIN)」エラーの場合

- カード会社の「不正利用検知システム」によるロックの場合

ブランド制限で決済できない場合

JCBやAmexといった一部のブランドは、店やサービスによって支払いに使えず、決済時に断られる場合があります。

ヨーロッパではVisaとMastercardが普及しているため、いずれかを持っていれば問題なくカード決済を利用できます。

ブランドが支払いに対応していないケースを想定し、あらかじめ「VisaとMastercard」や「VisaとJCB」など、異なるブランドのカードを2枚持ちしておくことが重要です。

ICチップ不良や「暗証番号(PIN)」エラーの場合

物理的な接触不良が原因でクレジットカードが読み取れない場合は、カードのICチップを柔らかい布で拭くか、予備のカードに切り替えるしかありません。

ヨーロッパではカード利用時に暗証番号(PIN)の入力が必須となる場面が多く、番号を3回間違えるとカードにロックがかかり、現地での復旧は不可能になります。

渡航前には必ず「4桁の暗証番号」を再確認し、うろ覚えの状態で試行錯誤するのは絶対に避けてください。

ICチップが反応しない古い端末の場合は、店員にコンタクトレス(タッチ決済)や、スマホタッチ決済が可能か打診しましょう。

カード会社の「不正利用検知システム」によるロックの場合

普段日本でしか使っていないクレジットカードを急に海外で利用すると、盗難と判定されて自動的にロックがかかることがあります。

これはカード会社が会員の資産を守るための正常な動作ですが、現地で使えないと非常に不便です。

解決策として、出発前にカード会社のマイページから「海外渡航の予定」を登録しておくか、ロックされた場合は即座にコールセンターへ連絡して本人確認をおこなってください。

現在はアプリからワンタップで利用確認とロック解除ができるカードも増えているため、渡航前にアプリの設定を見直しておくべきです。

ヨーロッパで現金が必要な際は海外キャッシング+繰上げ返済がお得

ヨーロッパはキャッシュレス決済が普及していますが、チップや公共トイレ、一部の地方都市では現金しか使えないことがあります。

現地で現金が必要になった際は、クレジットカードの海外キャッシング機能を使って現金を借り入れるのが最もお得。

空港の両替所は10%以上の手数料が含まれる「観光客価格」の設定ですが、ATMでのキャッシングなら為替レートが優遇されており、実質コストを最小化できるためです。

キャッシングの利息を抑えるためには、帰国を待たずにネットバンキングから「繰上げ返済」の処理をおこないましょう

キャッシングの利息は日割りで発生するため、数日以内に返済すれば両替手数料よりも遥かに安い数百円程度の利息で済みます。

ヨーロッパ旅行前に確認すべきクレジットカード設定チェックリスト

- 国際ブランドはVisa/Mastercardか

- タッチ決済に対応しているか

- Apple Pay・Google Payに登録できるか

- 暗証番号(PIN)を確認したか

- 利用可能枠に余裕があるか

- 海外旅行保険の付帯条件を満たしているか

- 紛失・盗難時の連絡先を控えたか

- カード会社アプリの利用通知をオンにしたか

ヨーロッパで使えるクレジットカードに関するよくある質問

ヨーロッパで使えるクレジットカードに関するよくある質問に答えます。

- ヨーロッパのクレジットカードの普及率はどれくらい?

- ヨーロッパではJCBは使えない?

- ヨーロッパではVisaとMasterどっちがいい?

- ヨーロッパではVisaは使えない?

- ヨーロッパ留学におすすめのクレジットカードは?

似たような疑問をお持ちの方は参考にしてください。

ヨーロッパのクレジットカード普及率はどれくらい?

フランス(パリ)イギリス(ロンドン)など、北欧諸国などの主要都市においてはほぼ100%に近い普及率と言えます。

実際に観光で訪れるレストラン、ホテル、美術館、公共交通機関では、クレジットカード(特にタッチ決済)が使えない場所を探すほうが難しいほどです。

ただし、ヨーロッパ全体が均一ではありません。 ドイツやオーストリア、イタリアの一部、あるいは都市部を離れると依然として「現金派」が多く、個人経営の飲食店やキオスクではカード不可のケースも珍しくありません。

結論として、主要都市はカードだけでOKだが、国を移動するなら現金も予備で持っておくというのが、2025年のリアルな正解です。

ヨーロッパではJCBは使えない?

JCBはヨーロッパ全域で使える店舗が限られており、高級ホテルや大都市の一部ショップに留まります。

編集者の実体験でも地方や中小規模の店舗では使えないことが多かっため、VisaまたはMastercard®を必ず持っていきましょう。

ヨーロッパではVisaとMasterどっちがいい?

どちらもシェア率・加盟店舗数が多いため基本的にはどこでも使えますが、ヨーロッパではMastercard®がやや有利とされます。

Visaと比べて為替レートが良いケースが多く、北欧や東欧の小規模店舗での対応率も高いためです。

ただしVisaが使えてマスターが使えない店も存在するため、理想はVisaとMastercard®の2枚を併せ持つことです。

ヨーロッパではVisaは使えない?

いいえ。Visaはヨーロッパ全域で利用できる主要ブランドのひとつです。

店舗や交通機関でも広く使えるため、Visaが使えないということはありません。

ただし一部の店でMastercard®優先の場合もあるので、併用するのが安心です。

ヨーロッパ留学におすすめのクレジットカードは?

留学生には年会費無料で海外旅行保険が自動付帯し4%のキャッシュバックがある学生専用ライフカードがおすすめ。

また完全ナンバーレスで不正利用に強く、国内での普段使いでもお得な三井住友カード(NL)も人気です。

なお、国際ブランドにはヨーロッパでシェア率・加盟店舗数が多いVisaまたはMastercard®を必ず選びましょう。

|

学生専用ライフカード

|

三井住友カード(NL)

|

|

| 年会費 |

無料

|

無料

|

| ポイント還元率 | 0.5 〜 1.5% | 0.5 〜 7%(※) |

| ETC年会費 | 無料 | 無料(※) |

| 発行期間 | 最短2営業日 | 最短10秒(※) |

| 付帯 サービス |

||

| 電子 マネー |

|

|

| 国際ブランド |

|

|

ヨーロッパでのクレジットカードのまとめ

ヨーロッパのクレジットカード事情は日本と異なります。日本の感覚でクレジットカード使おうとすると失敗して、困ったことになりかねません。

ヨーロッパに行くときは、ICチップ付きのVISAもしくはMastercard®のクレジットカードを持っていくようにしましょう。また、充実した海外旅行保険がついていれば、さらに安心です。

クレジットカードには、それぞれのカード会社が提供している旅行に役立つ付帯サービスがあります。

せっかくクレジットカードを持っているなら、それらの付帯サービスを活用しない手はありません。出発前に、お手持ちのクレジットカードにはどのようなサービスが付帯しているのかを確認しておきましょう。

ヨーロッパで滞在中に必要になる現金も、日本円で持っていって両替するのではなく、クレジットカードでキャッシングしてATMから現地通貨を調達するようにしましょう。

その方が、手数料も安くすみますし、日本円を両替してくれる両替屋を探す手間も省けます。そして、なによりも大きなお金を持ち歩いて身を危険にさらさなくてすみます。

これらの点を押さえておけば、ヨーロッパでのお金に関するトラブルを最小限に抑えられます。

海外旅行全般におすすめのクレジットカードはこちら!

ライター歴6年。クレジットカードは、楽天プレミアムカード、エポスゴールドカード、リクルートカード、セゾンインターナショナル、MUJIカードを所有。楽天プレミアムカードに無料で付帯する特典「プライオリティ・パス」を愛用して、海外の空港ラウンジ巡りが趣味。クレジットカード付帯の海外旅行保険を駆使して、一年中、安心して海外を飛び回っています。クレジットカードの優待、特典などを比較し、よりお得な活用法を見出し、分かりやすくお伝えしていきたいと思います。