PR

PR

200万円の借入れにおすすめのカードローンを紹介!金利比較や返済シミュレーションもチェック

少額を借りるときに利用するイメージのあるカードローンですが、実は200万円程度の高額を借りるときにもおすすめです。

本記事では、大手6社のカードローンの金利と返済シミュレーションを紹介しながら、どこを利用するべきかについて解説しています。

200万円を借りるときの審査ポイントについても説明するので、「どうしても200万円を借りたい」「今すぐお金が必要」という方は、ぜひカードローンに申込む前にご一読ください。

法律事務所の事務職員を経て、離婚カウンセリングと離婚協議書作成を行うYurako Office(行政書士ゆらこ事務所)をスタート。お金に困らないための生活設計、協議離婚の手続き、シングルマザーの子育てなど、離婚にまつわる悩み全般の相談に応じています。離婚を結婚の失敗と捉えるのではなく、未来に向けての成功と考えられるよう、自らの経験にもとづいてきめ細かなサポートを行っています。さまざまなサイトで、マネー分野や法務関連分野の執筆・監修も担当しています。

- 200万円を借りたいなら、カードローンがおすすめ

- 低金利なら銀行カードローン、即日融資を受けたいなら消費者金融カードローンが最適

- カードローンの審査通過には、信用情報、他社借入件数・金額、返済能力などが必要

- 「どうしても200万円を借りたい」おすすめの3つの方法

- 200万円の借入れにカードローンがおすすめな理由

- 【低金利】200万円を借りたいときにおすすめの銀行カードローン

- 【今すぐお金が必要な方向け】200万円を借りたいときにおすすめの消費者金融カードローン

- カードローン大手10社の金利を比較

- 銀行カードローンで200万円を借りたときの返済シミュレーション

- 消費者金融カードローンで200万円を借りたときの返済シミュレーション

- カードローンで200万円を借入れるための必要書類

- カードローン審査を受ける前のチェックポイント

- 無職やブラックリストが200万円を借りるのは困難

- 無償でお金を貸してくれる人には要注意

- 200万円をカードローンで借りたいときによくある質問

- 200万円をカードローンで借りたいときのまとめ

「どうしても200万円を借りたい」おすすめの3つの方法

200万円という大金を借りる方法は、そう多くありません。

「どうしても200万円を借りたい」という方の選択肢としては、目的別ローンとフリーローン、カードローンなどの3つがあります。

| ローンの種類 |

借入金の使い道 |

借入時期 | 返済方法 |

|---|---|---|---|

| 目的別ローン | 限定 | 契約時に1回のみ | リボルビング払い |

| フリーローン | 原則として自由 | 契約時に1回のみ | リボルビング払い |

| カードローン | 原則として自由 | 契約中ならいつでも可能 | リボルビング払い |

目的別ローン

目的別ローンとは、借入れしたお金の使い道が決まっているローンのことです。たとえば、車の購入や教育、結婚など様々な目的で利用されます。

借入金の使い道が限定されているため自由に使うことはできないのがデメリットですが、それ故に計画的に利用できるのがメリットといえます。

また、借入れできるのは契約時の1回のみのため、無駄な借入れを防ぐことも可能です。

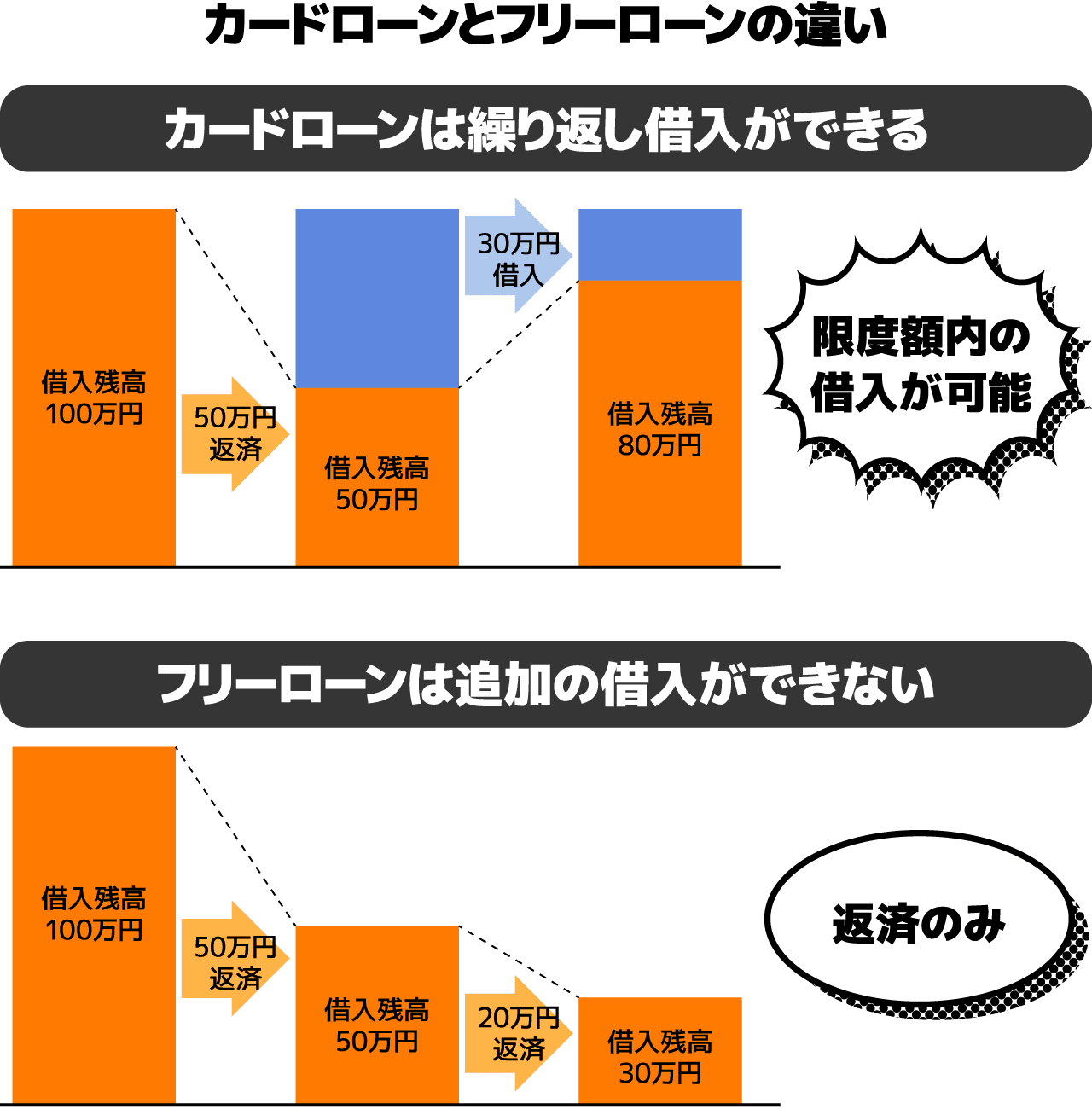

フリーローン

お金の使い道が限定されている目的別ローンとは逆に、フリーローンは用途を問わず自由に利用できる融資サービスです。

その自由度だけでなく、金利が低めであり、かつ上限金額が高いことがメリットです。

しかし、目的別ローンと同様に、融資は1度の契約で1回のみとなります。また、返済期間が厳格に決められていることも要注意です。

カードローン

カードローンは、フリーローンと同じく自由な使い道で利用できるのがメリットです。

目的別ローンやフリーローンが1度の契約で1回のみの融資という縛りがある一方、カードローンは利用限度額の範囲であれば繰り返し融資を受けられるのも強みです。

また、審査時間も短く、早ければ即日融資も可能です。

ただし、上限金利が高い傾向にあるのは留意すべき点といえます。

200万円の借入れにカードローンがおすすめな理由

200万円の借入れにはカードローンがおすすめです。

前述したメリットをまとめると、以下のとおりです。

- 限度額が高額のときは低金利が適用される

- 何度も借入れできる

- 借入方法や返済方法が多様

- 資金使途は原則自由

金利だけに着目するならば、最初にまとめて借入れる目的別ローンとフリーローンは低い傾向にあります。

しかし、カードローンの金利は限度額が高くなると低くなるため、200万円ほどの高額を借りる場合であれば、目的別ローンやフリーローンと大きな差が出ないことも多いです。

何度でも借入れできる点や、借入方法・返済方法が多様な点など、利便性の高さでは魅力的なカードローン。それに加え、多くの商品で資金使途が自由な点もメリットです。

【低金利】200万円を借りたいときにおすすめの銀行カードローン

銀行カードローンは、審査に時間がかかり且つ消費者金融カードローンよりも審査が厳しめである一方、低金利で借りることを最優先にしたい方にはうってつけです。

なかでも、200万円を借りたいときにおすすめの銀行カードローンは、みずほ銀行カードローン・住信SBI銀行カードローン・楽天銀行スーパーローンの3つです。

低金利ローンとそれぞれの注目ポイントを紹介するので、参考にしてみてください。

おすすめ①みずほ銀行カードローン

- 金利年2.0%~14.0%と納得の金利!

- 最高ご利用限度額800万円

- 住宅ローンをご利用の方はさらに金利を年0.5%引き下げ

- 実質年率

- 年2.00〜14.00%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短当日

- 融資時間

- 最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

メガバンク3社で最も上限金利が低いみずほ銀行カードローン。みずほ銀行で住宅ローンを借りているなら、さらに金利が安くなります。

私のようにメインバンクとして利用していたり住宅ローンを契約している方などは、金利面云々よりお金を借りるなら他で借りるより、まとめて一箇所にしたほうが絶対にいいと思いますよ。

確かにメインバンクとして利用している銀行のカードローンを利用すると、返済先を1つに統一できたり、金利面で優遇してもらえたりと、メリットがありますね。

現在ご利用中の銀行で200万円を借りることも検討してみてはいかがでしょうか。

おすすめ②住信SBI銀行カードローン

- 借入・返済時の提携ATM手数料0円。

- SBI証券口座保有登録済または、住信SBIネット銀行取り扱い住宅ローン残高がある場合年0.5%引き下げ!

- 毎月のご返済は2000円から!

- 実質年率

- 年2.64〜14.94%

- 借入限度額

- 10万円〜1,000万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

住信SBI銀行カードローンにはプレミアムコースとスタンダードコースの2つのコースがあり、プレミアムコースが適用されれば低金利で200万円を借りられます。

なお、コースは審査によって振り分けられるので、申込む際に選ぶことはできません。

また、いずれのコースを選んだ場合も、一定の条件を満たすと最大年0.6%の割合で金利が引き下げられます。プレミアムコースなら年0.99~7.39%、スタンダードコースなら年8.39~14.19%で利用できます。

おすすめ③楽天銀行スーパーローン

- 申込がスマホ完結で、最短即日融資!

- 上限金利が年14.5%、借入上限額は最大800万円

- 楽天銀行の口座開設不要

- 実質年率

- 年1.90〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

上記2社には上限金利は劣るものの、楽天銀行スーパーローンは一部のATM手数料が無料なので、カードローンの手数料も節約したい方にもおすすめです。

なお、楽天銀行の口座開設は不要で、入会と利用金額に応じて楽天ポイントも貰えます。お得に楽天ポイントを貯めたい方にもおすすめです。

【今すぐお金が必要な方向け】200万円を借りたいときにおすすめの消費者金融カードローン

今すぐお金が必要な方には、審査時間の短い消費者金融のカードローンがおすすめです。特に、大手だとには即日融資に対応しているものもあります。

なかでも、200万円を借りたいときにおすすめカードローンは、アイフル・アコム・レイク・プロミスの4つです。

即日融資に対応しているカードローンとそれぞれの注目ポイントを紹介するので、参考にしてみてください。

おすすめ①アイフル

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルでは最短9分の融資が可能です。

アイフルの即日融資は来店する必要がなく、インターネット上ですべての手続きを完結させる「WEB完結」にも対応しています。

また、アイフルでは審査に通過できるか不安な方のために、事前に診断できる「1秒診断」を提供しています。審査落ちで時間を無駄にしたくない方は、あらかじめ借入れの可否を確認してみましょう。

おすすめ②アコム

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムは最短20分の即日融資に対応しています。

正社員ではなくアルバイトやパートでも、安定収入さえあれば問題なく借入れできますので、借入対象が広く安心です。

また、アイフルにも、アコムと同様に事前に審査通過の可能性をが分かる「3秒スピード診断」があり、年齢・年収・他社借入額の3つを入力するだけで簡単に診断できます。ただし、診断結果は確実に審査通過を保証するものではありませんので、ご注意ください。

おすすめ③レイク

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短8分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクの審査は、Webからの申し込みで最短8分の即日融資が可能です。

また、レイクはほかのカードローンとは違い、無利息期間の長さが魅力です。条件次第では365日もの間、無利息サービスを受けることができます。

申込方法はWEB・電話・自動契約機の3つがあるのですが、特に手続きを早く進めたい方やできる限り無利息期間を長くしたい方はWEB申込みがおすすめです。

おすすめ④プロミス

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは最短3分という速度で審査が完了するカードローンです。

土日や祝日でも審査や融資をおこなっているため、平日は仕事で忙しい方でも問題なく利用できます。

また、プロミスは原則として電話での在籍確認をおこなわないため、会社にバレるのを避けたい方でも安心して申込めるのがメリットです。

カードローン大手10社の金利を比較

カードローンを提供している大手カードローンの金利を比較します。

| 種類 | カードローン | 金利(実質年率) | 200万円を借りるときの金利(実質年率) |

|---|---|---|---|

| 銀行系 | みずほ銀行カードローン | 年2.0~14.0%(※1) | 年9.0%(※1) |

|

銀行系 |

三菱UFJ銀行カードローン(バンクイック) | 年1.8~14.6% | 年10.6~13.6% |

| 銀行系 | 三井住友銀行のカードローン | 年1.5~14.5% | 年10.0~12.0% |

| 銀行系 | 楽天銀行スーパーローン | 年1.9~14.5% | 年3.9%~14.5% |

| 銀行系 | auじぶん銀行カードローン | 年0.98~17.4%(※2) | 年9.0~13.0%(※2) |

| 銀行系 | 住信SBIネット銀行カードローン |

・プレミアムコース:年1.59~7.99% ・スタンダードコース:年8.99~14.79%

|

・プレミアムコース:年6.39~6.99% ・スタンダードコース:年11.99%

|

| 消費者金融系 | アイフル | 年3.0〜18.0% | 年4.5%~15.0% |

| 消費者金融系 | アコム | 年2.4~17.9% | 年7.7%~15.0% |

| 消費者金融系 | レイク | 年4.5〜18.0% | 年4.5%~15.0% |

| 消費者金融系 | プロミス | 年2.5%~18.0% | 年4.5%~15.0% |

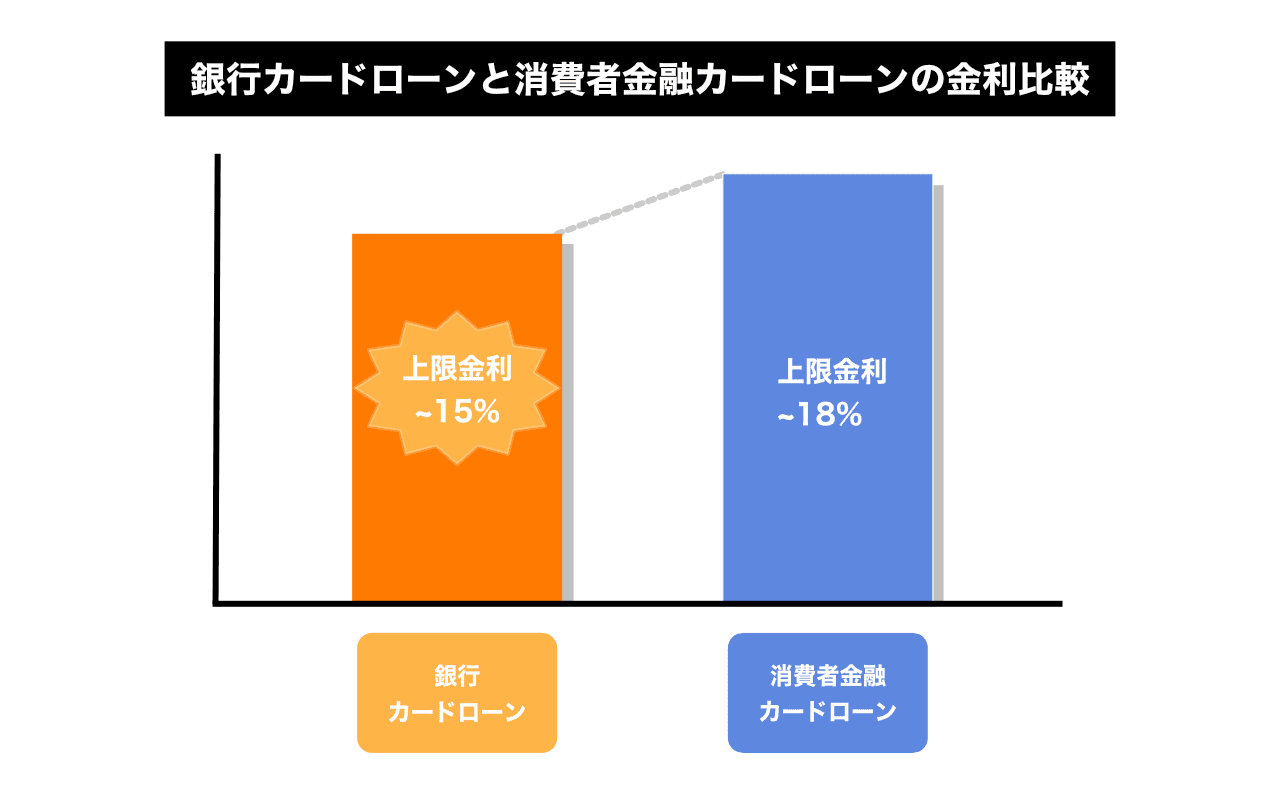

大手消費者金融カードローンと信販会社カードローンの上限金利が年17〜18%程度なのに対して、大手銀行カードローンの上限金利は年13〜15%程度です。

200万円というまとまった金額を借りると金利差が利息に与える影響も大きいので、少しでも金利を抑えたい方は銀行カードローン、今すぐにお金が必要な方は消費者金融カードローンを利用しましょう。

専門家からのコメント

カードローンの利息は、「元本×金利(年率)÷365日×借入日数」で計算します。

たとえば、200万円を借りて30日後に返済する際の利息は、金利10%と金利5%では、次のように違います。

200万円×10%÷365×30=16,438円

200万円×5%÷365×30=8,219円

同じ金額を借りても、金利が異なれば発生する利息に差があります。

特に、カードローンでは借入期間が長くなる傾向があるので、金利の差により支払総額が大きく変わることを知っておきましょう。

(※2)通常:1.48%~17.5%。カードローンau限定割 誰でもコース:1.38%~17.4%。カードローンau限定割 借り換えコース:0.98%~12.5%

銀行カードローンで200万円を借りたときの返済シミュレーション

実際に各銀行カードローンで200万円を借りた場合、どの程度の利息や返済額が発生するかシミュレーションします。

なお、適用金利は各カードローンで200万円を借りる場合に想定される最大のもの、毎月の返済額は借入額に対して最低限の金額で計算します(※)。

みずほ銀行カードローンで200万円を借りたときの利息・返済額

みずほ銀行カードローンでは、借入残高に応じて毎月の返済額が決まるシステムになっています。

そのため、200万円を年9.0%の金利で借りた場合、最初は月22,000円を返済しますが、徐々に返済額が減って毎月の返済負担も減っていきます。

| 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|

| 22,000円以下 | 753ヶ月 | 4,054,754円 | 6,054,754円 |

三菱UFJ銀行カードローン(バンクイック)で200万円を借りたときの利息・返済額

| 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|

| 40,000円 | 78ヶ月 | 1,100,387円 | 3,100,387円 |

三井住友銀行のカードローンで200万円を借りたときの利息・返済額

三井住友銀行のカードローンでも、借入残高によって毎月の最低返済額が変わります。そのため、返済が進んでいくと毎月の返済額も減り、返済期間が長引いてしまいます。

200万円を年12.0%で借りると、最初のうちの返済額は月25,000円ですが、徐々に月々の返済額が減っていきます。

| 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|

|

25,000円以下 |

450ヶ月 | 3,714,498円 | 5,714,498円 |

楽天銀行スーパーローンで200万円を借りたときの利息・返済額

楽天銀行スーパーローンも借入残高に応じて、毎月の最低返済額が減っていきます。

200万円を年14.5%の金利で借りると、最初のうちは月30,000円を返済しますが、徐々に毎月の返済額が減り、返済負担も減っていきます。

| 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|

| 30,000円以下 | 470ヶ月 | 4,537,615円 | 6,537,615円 |

300万円を借入れしたときの金利や利息、済額は以下の記事で紹介しています。

消費者金融カードローンで200万円を借りたときの返済シミュレーション

実際に各消費者金融カードローンで200万円を借りた場合、どの程度の利息や返済額が発生するかシミュレーションします。

なお、適用金利は銀行カードローンのシミュレーションと同様に、各カードローンで200万円を借りる場合に想定される最大のもの、毎月の返済額は借入額に対して最低限の金額で計算します(※)。

ただし、前述のとおり銀行カードローンよりも金利が高めですが、消費者金融カードローンには即日融資や無利息期間サービスなどのメリットがあります。

シミュレーション結果のみで判断せず、総合的に判断することをおすすめします。

アイフルで200万円を借りたときの利息・返済額

アイフルで、200万円を年15.0%で借りたときの最低返済額は40,000円です。

三菱UFJ銀行カードローン(バンクイック)などのような銀行カードローンと比較しても分かるとおり、高くなるのが特徴です。

| 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|

| 36,000円以下 | 96回 | 1,433,686円 | 3,433,686円 |

アコムで200万円を借りたときの利息・返済額

アコムで、200万円を年15.0%で借りたときの最低返済額は40,288円です。

アコムのような消費者金融カードローンは、銀行カードローンよりも返済期間が短めに設定される傾向にあります。

| 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|

| 40,288円以下 | 78回 | 1,923,288円 | 3,923,288円 |

レイクで200万円を借りたときの利息・返済額

レイクで、200万円を年15.0%で借りたときの最低返済額は53,000円です。

200万円借入れのシミュレーションだと、消費者金融のなかでもっとも返済期間が短く、毎月の返済額が高いカードローンといえます。

ただし、レイクは前述のとおり無利息期間サービスがあり、条件次第で365日間無利息になりますので、それ次第では返済総額も変わってくるでしょう。

| 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|

| 53,000円以下 | 51回 | 1,257,534円 | 3,257,534円 |

プロミスで200万円を借りたときの利息・返済額

プロミスで、200万円を年15.0%で借りたときの最低返済額は39,693円です。

| 毎月の返済額 | 返済期間 | 利息額 | 返済総額 |

|---|---|---|---|

| 39,693円以下 | 80回 | 1,972,603円 | 3,972,603円 |

カードローンで200万円を借入れるための必要書類

カードローンで200万円を借入れするには以下の書類が必要です。

- 運転免許証

- パスポート

- 個人番号カード

- 給与明細書

- 確定申告書

- 納税証明書

銀行カードローンで融資を受けるときは、本人確認書類だけでなく、収入証明書類も必要になることがあります。

消費者金融では、貸金業法により50万円を超える融資では収入証明書類の提出が必須と定められていますが、銀行カードローンでも、多くの場合、同様の条件で収入証明書類の提出が求められます。

200万円をスムーズに借りるためにも、前もって以下の書類を準備しておきましょう。

カードローン審査を受ける前のチェックポイント

カードローン審査に申込むにあたり、以下のポイントをチェックしましょう。

- 信用情報に問題はないか?

- 他社借入件数・金額は多すぎないか?

- 十分な返済能力があるか?

- 短期間に複数のローン商品に申込んでいないか?

200万円程度の高額融資を受けたい方は、上記を必ず対策しておきましょう。

1.信用情報に問題はないか?

専門家からのコメント

過去に延滞や債務整理をした場合、信用情報機関に事故情報として登録されている期間は5~10年です。既に事故情報が抹消されていれば、カードローンの審査に通る可能性があります。

信用情報機関には、株式会社シー・アイ・シー(CIC)、株式会社日本信用情報機構(JICC)、全国銀行個人信用情報センターの3つがあり、いずれもインターネットや郵送で信用情報の開示請求ができます。

審査が心配な人は、申し込み前に開示請求して確認しましょう。

2.他社借入件数・金額は多すぎないか?

収入に対して返済額が占める割合を返済比率といいますが、この返済比率が高すぎると、カードローンの審査通過は厳しくなります。

他社借入件数や他社借入額が多すぎないか、今一度、ご自身でチェックしてみましょう。

3.十分な返済能力があるか?

借入額の上限は年収の1/3が目安となります。

200万円を借りる場合は年収600万円以上であるほうが望ましいため、年収600万円未満の方は審査落ちの可能性があります。

4.短期間に複数のローン商品に申込んでいないか?

ローンに申込んだ記録はすべて信用情報機関に登録されます。短期間に複数のローン商品に申込んでいると、お金に困っている印象を与えるため、返済能力が不安視される可能性も。

多数のカードローンに申込むのではなく、1社か2社に絞ってから200万円の借入れを申込みましょう。

無職やブラックリストが200万円を借りるのは困難

ほとんどのカードローンは「安定した収入があること」を申込条件にしているため、無職でお金を借りることはできません。

ただし、定職に就いていなくても、アルバイトや在宅ワークなどで定期的に収入を得ていれば、カードローン審査に通過する可能性はあります。家賃や配当金のように不労所得が定期的に入る場合も、審査に通過する可能性があるでしょう。

日雇いバイトや派遣でも審査に通過する可能性はあるので、定期的に収入がある方は申込んでみましょう。

しかし、過去に金融事故を起こしたことのあるブラックリストの方は、今はどれだけ収入があっても信用自体がないため、審査に通過するのは限りなく困難です。

ただし、中小消費者金融であれば柔軟に対応してくれる可能性がありますので、検討してみてください。

無償でお金を貸してくれる人には要注意

家族であれば、利息なしの無償で200万円を貸してくれる可能性はあります。友人も非常に厳しいですが、不可能ではないかもしれません。

しかし、初対面の方に200万円という大金を貸す方はまずいません。仮に、SNSなどでお金を貸す旨の投稿やDMがあったとしても、絶対に応じないでください。

そうした上手い話の裏には、闇金融などの危険な罠が待ち構えていますので、くれぐれもご注意ください。

200万円をカードローンで借りたいときによくある質問

200万円をカードローンで借りたいときによくある質問にお答えします。

カードローンで200万円借りたら利息はいくら?

上記は低金利の銀行系カードローンの利息なので、金利の高い大手消費者金融ではさらに総返済額が多くなります。

各社の利息・返済額シミュレーションはこちらで紹介しています。

200万円の借入れは審査が厳しい?

借入額の上限は年収の1/3が目安となっているからです。

カードローンの審査についてはこちらで紹介しています。

200万円を借りるには年収はいくら必要ですか?

ちなみに、消費者金融カードローンは総量規制の対象になるため、借入金額は年収の3分の1が限界となります。

200万円をカードローンで借りたいときのまとめ

- 200万円を借りるときには、目的別ローンとフリーローン、カードローンを検討できる

- 何度でも借入れ可能なカードローンがおすすめ

- 銀行カードローンは金利が低め、消費者金融カードローンは即日融資に対応

専門家からの一言

カードローンで200万円程度の高額を借りたい場合、審査ばかりを気にしてしまいがちですが、借りた後の返済についてよく考えておきましょう。

毎月の返済額が大きすぎると、途中で支払いが困難になってしまいます。返済計画を立ててから借入することが大切です。

たとえ低金利でも、借入期間が長くなると支払う利息の総額が増えます。利息の負担を抑えるために、余裕があるときに随時返済して、早期完済を目指しましょう。

法律事務所の事務職員を経て、離婚カウンセリングと離婚協議書作成を行うYurako Office(行政書士ゆらこ事務所)をスタート。お金に困らないための生活設計、協議離婚の手続き、シングルマザーの子育てなど、離婚にまつわる悩み全般の相談に応じています。離婚を結婚の失敗と捉えるのではなく、未来に向けての成功と考えられるよう、自らの経験にもとづいてきめ細かなサポートを行っています。さまざまなサイトで、マネー分野や法務関連分野の執筆・監修も担当しています。

投資信託・株式の運用歴20年以上。相続問題が発生したことを機に、ファイナンシャルプランナー2級とAFPの資格を取得。 大学や省庁で研究活動をおこないながら、2014年度からはマネーやファイナンス、医学関係の執筆活動を開始。 ライフマネープランニングやIPO投資、金融詐欺の見分け方、ローン・クレジットカードの使い方などを得意テーマとしている。 現在メインで利用しているカードはアメリカンエクスプレスのプラチナ。招待制から申込制に変わって、ちょっと残念に思う毎日。