PR

PR

アイフルで返済額を減らす方法は?利息を抑えるコツや返済方法・返済日、返済遅れの対処法も解説

アイフルの返済では、選べる5通りの返済方法と2通りの返済日であなたにぴったりの返済スタイルをアレンジすることができます。本記事では、マネ会が独自に収集した口コミを交えて、アイフルの返済をどこよりも詳しく解説します。

アイフルには毎月の最低返済額が設定されていますが、何も考えずに「最低返済額だけ」を支払っていると損をすることになります。利息を抑える「返済のコツ」を使って、アイフルの返済額を減らしましょう。

アイフルで返済が遅れそうなときの対処法も知っておきましょう。もしも返済に遅れてしまっても、被害を最小限に食い止めることができます。

- 返済方式は、残高に応じて最低返済額が決まる「借入後残高スライド元利定額リボルビング返済方式」

- 返済方法は振込、アイフルATM、提携ATM、コンビニ、口座振替の5種類から選べる

- 返済日は「約定日制」(毎月特定日)と「サイクル制」(35日ごと)の2種類から選択可能

- 利息を抑えるには、一部返済(臨時返済)や一括返済を活用し、早期に完済を目指すのが効果的

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルの返済方式の種類と仕組みを解説

アイフルのキャッシングローンは、担保なしで借りられる無担保ローンです。保証人を立てる必要もありません。

アイフルに申込むと、「審査→借入→返済」の流れを辿ります。お金を借りるための審査を通過すれば、限度額の範囲内で何度でも借入ができ、借入れたお金に利息を加えて返済します。

返済は、アイフルを利用するうえでとても重要なステップです。返済状況はアイフルからの信用度に影響を与えるだけでなく、信用情報機関に信用情報として記録されるからです。

信用情報はアイフル以外の他社も参照することができるため、ほかのローンやクレジットカードの審査にも影響を与えます。アイフルの返済に遅れていると、住宅ローンや自動車ローンも利用できなくなるかもしれません。

アイフルで返済に遅れないためには、自分に合った返済方法と返済日を選択することが大切です。

アイフルの返済方式

アイフルの返済方式は、借入後残高スライド元利定額リボルビング返済方式です。毎月決まった最低返済額の中に、元本の返済と利息の返済が含まれています。

例えば、50,000円を金利18.0%で借入れたとします。このときの返済額は毎月4,000円の定額で、初月は3,310円の元金充当と690円の利息充当が含まれています。

この方式は返済額が定額なので管理しやすい一方で、返済期間が長期化しやすいというデメリットがあります。返済期間が長期化すれば、その分利息は高くなります。

返済期間の長期化を避けるためには、一部返済や一括返済を活用して早期返済を目指しましょう。

アイフルの最低返済額

借入後残高スライド元利定額リボルビング返済方式に基づいて、アイフルでは毎月の最低返済額が設定されています。返済額は、返済日が「約定日制」か「サイクル制」かによって異なります。

| 借入後残高 |

約定日制 |

サイクル制 |

|---|---|---|

| 10万円以下 | 4,000円 | 5,000円 |

| 10万円超過、20万円以下 | 8,000円 | 9,000円 |

| 20万円超過、30万円以下 | 11,000円 | 13,000円 |

| 30万円超過、40万円以下 | 11,000円 | 13,000円 |

| 40万円超過、50万円以下 | 13,000円 | 15,000円 |

| 50万円超過、60万円以下 | 16,000円 | 18,000円 |

| 60万円超過、70万円以下 | 18,000円 | 21,000円 |

| 70万円超過、80万円以下 | 21,000円 | 24,000円 |

| 80万円超過、90万円以下 | 23,000円 | 27,000円 |

| 90万円超過、100万円以下 | 26,000円 | 30,000円 |

| 100万円超過、300万円以下 | 10万円ごとに1,000円ずつ増加 | |

借入残高と返済金額を確認したい場合には、「アイフル会員専用サービス」か「会員様専用ダイアル(0120-109-437)」で確認しましょう。ATMで発行される利用明細にも、借入残高は記載されています。

「毎月の支払金額が決まっているのは便利!」と考えるのは危険です。アイフルが設定している最低返済額だけを支払っていると、返済期間が長期化して損をしてしまいます。

毎月の返済額が多いほど返済期間は縮まり、支払利息も少なくなります。最低返済額では、最長の返済期間になるということです。

最低返済額以上であれば、好きな金額を毎月の返済額として設定することができます。返済額は、アイフル会員サービスにログインすれば変更可能です。

アイフルをお得に利用するためには、可能な範囲で高めの返済額を設定することをおすすめします。

アイフルの返済方法は選べる5種類

アイフルの返済方法は、以下の5通りから選ぶことができます。

- 振込で返済する

- アイフルATMで返済する

- 提携ATMで返済する

- コンビニで返済する

- 口座振替で返済する

返済方法を選ぶうえで、気になるのは手数料と営業時間ではないでしょうか?

以下の表で簡単にまとめてみました。

| 返済方法 | 手数料(税込) | 営業時間(※) |

|---|---|---|

| 振込 | 金融機関による |

・金融機関による ・原則として平日14:00までは当日扱い |

| アイフルATM | 無料 |

アイフルATM:7:00〜23:00 |

| 提携ATM |

1万円以下:110円 1万円超:220円 |

24時間(メンテナンスを除く) |

| コンビニ |

1万円以下:110円 1万円超:220円 |

レジ:原則7:00〜23:30 マルチメディア端末:7:00〜23:00 |

| 口座振替 | 無料 | 返済日の前日までに入金 |

上記以外にも、それぞれの返済方法は異なる特徴を持っています。自分に合った返済方法を選ぶために、下記で順番に解説していきましょう。

1.振込で返済する

金融機関の窓口やATMから、アイフルの指定口座へ振り込むことで返済する方法です。インターネットバンキングの利用も可能です。

利用者によって異なる振込先が指定されています。振込先は、アイフル会員専用サービスから確認することができます。

利用時間や手数料は、利用する金融機関によって異なります。利用したい金融機関の規約に従いましょう。

14時ごろまでに振込をすれば、アイフルへの入金は原則として当日扱いになります。営業時間外でも当日扱いにできる、インターネットバンキングを利用した即時振込サービスを提供している金融機関もあります。

銀行振込は、アイフルカードがなくても利用できる返済方法の1つです。

2.アイフルATMで返済する

アイフルATMで返済する方法です。手数料無料がうれしいですね。

アイフルATMは無人契約ルームに併設されており、原則として土日祝日も営業しています。入出金は1,000円単位で可能です。

アイフルカードがなくても、名前や生年月日を入力することで利用可能です。本人確認のあとは、簡単な操作で返済が完了します。

3.提携ATMで返済する

全国の提携ATMを使って返済する方法です。

| 借入・返済が可能な提携先 |

・セブン銀行 ・ローソン銀行 ・イオン銀行 ・三菱UFJ銀行 ・西日本シティ銀行 ・イーネット(※) ・親和銀行 |

|---|---|

| 借入が可能な提携先 |

・福岡銀行 ・熊本銀行 |

上記の表からも分かるように、福岡銀行と熊本銀行の提携ATMでは返済ができないという点に注意しましょう。

提携ATMを利用する際もアイフルカードが必要です。アイフルカードを端末に挿入したあとは、簡単な操作で返済することができます。

返済は1,000円単位で可能です。セブン銀行は借入も1,000円単位で可能ですが、それ以外の提携ATMでは10,000円単位となります。

4.マルチメディア端末で返済する

全国にあるローソンのマルチメディア端末(Loppi)から返済する方法です。

ローソンのマルチメディア端末(Loppi)で申込券を発券して、レジで返済します。

コンビニのレジやATMで返済する方法について詳しく知りたい方は、下記の記事をご参照ください。

5.口座振替で返済する

利用している金融機関の口座から自動引落で返済する方法です。口座振替は、アイフルカードがなくても利用できる返済方法の1つです。

口座振替は自動で返済できるため手間が少なく、返済日を忘れる心配がありません。返済日を忘れるのが心配な人には、最もおすすめしたい方法です。

口座から引き落とすタイミングは金融機関や支店によって異なります。アイフルの口座振替では、原則として返済期日の前日までに口座に入金しておく必要があります。

アイフルの公式ホームページでも、資金の入金について下記のように記述されています。

約定返済日の前日までに引落口座に資金の入金をお願いします。

口座振替で返済する場合は、サイクル制ではなく約定日制の返済日となります。

口座振替を利用するためには、自分の口座を登録する必要があります。口座の登録には、大きく分けて2通りの方法があります。

- 口座振替依頼書を郵送して登録

- WEB会員ページで登録

1.口座振替依頼書を郵送して登録

口座振替依頼書は、会員専用ダイヤル(0120-109-437)に電話することで入手できます。

口座振替依頼書を郵送する場合は、アイフルが書類を受領してから40日以上経過した返済日から口座振替が始まります。すぐに口座振替に切り替わるわけではない点にご注意ください。

郵送で登録する場合、約定返済日は毎月「6日・23日・27日」から選ぶことができます。

郵送で登録した場合、通帳に記帳される引落名は「SMBCファイナンスサ」か「SMBCファイナンス自払」となります。

2.WEB会員ページで登録

WEBで登録する場合は、約定返済日によって初回振替日が変わります。

約定返済日が毎月3日の場合は、口座登録日(WEBなら登録日の翌日)から8営業日が経過したあとの返済日から口座振替になります。

約定返済日が毎月26日・27日・28日の場合は、口座登録日(WEBなら登録日の翌日)から8営業日が経過した日が当月27日以前なら、当月の返済日から口座振替になります。28日以降なら、翌月の返済日から口座振替になります。

WEBで登録した場合、通帳に記帳される引落名は「ライフカード(カ」となります。

何日の振替日を指定できるかは、利用する金融機関によって異なります。例えばみずほ銀行を利用している場合は、毎月3日の引落となります。

金融機関の口座振替日一覧を確認したい方は、下記のリンク先をご覧ください。

アイフルの返済日は「約定日制」or「サイクル制」

アイフルの返済期日はいつなのでしょうか?

アイフルの返済日は、2通りの方式から選ぶことができます。

- 約定日制

- サイクル制

ライフスタイルに合わせて、お好みの方式を選ぶことができます。

それぞれの方式は、どのような方に向いているのでしょうか。順番に特徴を解説していきます。

1.約定日制

約定日制は、毎月決まった日を約定返済日とする方法です。返済日までの10日間が返済期間となります。

29日以降を約定返済日に指定した場合は、月によってその日が存在しないことがあります(2月の29日、4月の31日など)。そのときは、末日が返済日となります。

返済期間以外に返済すると、一部返済となります。返済期間中に返済すれば次の返済日は翌月となりますが、返済期間外に返済しても次の返済日は更新されません。

例えば、毎月26日が約定返済日のとき、12月の返済期間は12/16〜12/26です。返済期間外の12/1に返済をしたとしても、同月の返済期間内に改めて返済しなくてはいけません。

毎月返済日が決まっている約定日制は、サイクル制よりも返済日の管理が簡単です。下記の口コミでも、返済日を忘れないために約定日制を選択した実例が寄せられています。

私の場合は、借金をしたときに、返済方法として「毎月払い」を選択しました。もうひとつ「35日サイクル制」という返済方法もあったのですが、こちらの場合、返済期日が毎月異なってしまうため、返済日を忘れる恐れがありました。

収入がある日の近くに約定返済日を設定するのもおすすめです。

下記の口コミを寄せてくれた方は、給料日の近くに返済日を設定することで残高不足を回避しています。

返済日を決めれますので給料日に近い日にちに指定すれば返済日に口座にお金がなくて返済できなかったという風にならないですむと思います。

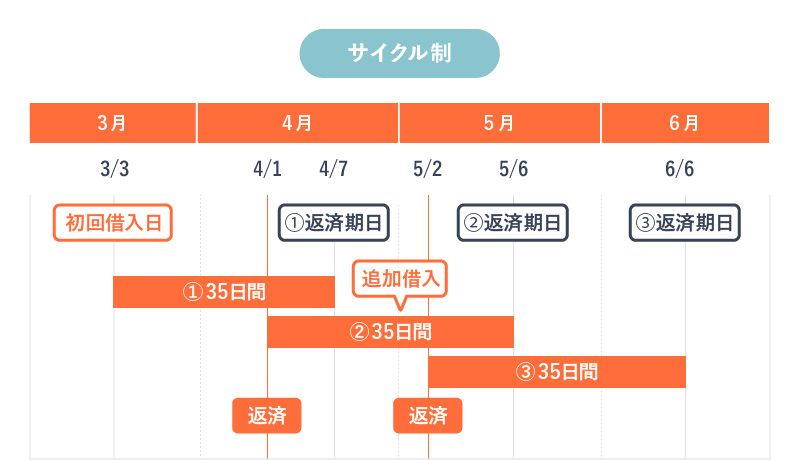

2.サイクル制

サイクル制では、前回返済した日の翌日から35日後が次回の返済日となります。

借入後、返済期間が35日間あるイメージです。返済期間中に返済すると、その日から35日後が次の返済日となります。

追加借入をしても、返済期日が変更になることはありません。返済期日がアイフルの休業日(土日祝日など)の場合は、翌営業日が期日になります。

サイクル制では、毎月の返済期日が一定でないため返済を忘れやすくなります。下記の口コミの男性は、アラームを設定して期日を忘れないように工夫しています。

返済日は忘れてしまいやすいのでアラームなどを設定しておくことも大事です。

返済を忘れないためには、アイフルが返済期日の3日前を教えてくれる「aiメール送信サービス」もおすすめです。

会員サービスや、公式ホームページのQRコードから登録できます。

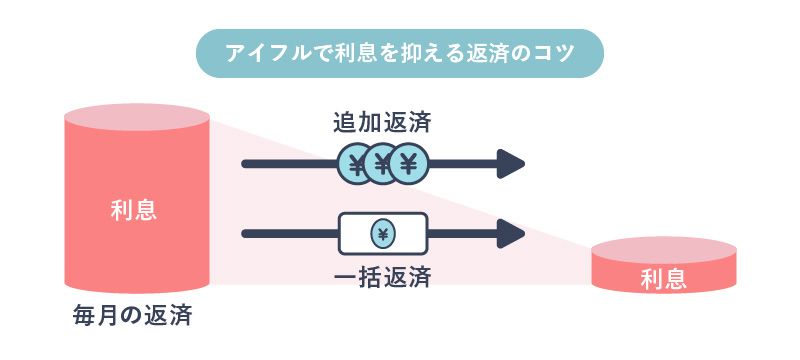

利息を抑えるコツは「一部返済」&「一括返済」!端数はどうなる?

アイフルをお得に利用するためには、「一部返済」と「一括返済」で返済期間を短縮しましょう。

利息を抑える返済のポイントは、「短期間で返済する」ことです。返済期間が長くなるほど、利息はどんどん増えていきます。

一部返済で毎月の返済額を増やしたり、一括返済で完済したりすることで、早期返済により利息を減らすことができます。

アイフルの一部返済

アイフルで一部返済したい場合は、事前にアイフルに連絡する必要はありません。

決まっている返済額以上であれば、好きな金額を入金することができます。約定返済額以上の入金は、自動的に一部返済になります。

口座振替で自動引き落としにしている場合でも、それ以外の返済方法(振込・アイフルATM・提携ATM・コンビニ)で一部返済が可能です。

口座振替以外の方法で毎月の返済をおこなっている方は、毎回の返済時に積極的に一部返済をしましょう。

「お金が貯まったら一括返済をしよう」という考え方では、いつまでたっても返済が進まないことがあります。余裕のあるときにこまめに一部返済することをおすすめします。

アイフルの一括返済

アイフルの一括返済とは、一度で残りの返済金額を完済してしまうことです。

一括返済をすると一時的にアイフルとの取引はなくなりますが、解約になるわけではありません。解約したい場合は、別途で解約手続きが必要になります。

一括返済をしたいときは、会員専用ダイヤル(0120-109-437)に電話して一括返済の金額を確認しましょう。

ボーナス収入など、お財布に余裕があるときには一括返済しましょう。下記の口コミの男性も、ボーナスが入ったときに一括返済をしたそうです。

なお、返済は順調にこなしました。5万円借りて、毎月の返済額は4000円でしたので無理なく返済できましたし、ボーナスが支給されたときに一括返済できました。

アイフルで一括返済したときの端数処理

アイフルATMや提携ATMは硬貨非対応です。そのため、1,000円未満の入金をすることはできません。

一括返済をしようとすれば、多くの場合で1,000円以下の端数が発生します。端数を返済するためには、銀行振込で返済する必要があります。

端数以外の返済金額を硬貨非対応ATMで返済したとき、残った1,000円以下の端数は無利息残高となります。無利息残高には利息がかからず、支払期限もありません。

アイフルで一括返済をお考えの方は下記もあわせてご確認ください。

アイフルで返済が遅れそうなときの対処法

「アイフルで返済が遅れそう!」という場合もあるのではないでしょうか。

どうしても返済が遅れそうなときは、前もって会員専用ダイヤル(0120-109-437)に連絡しましょう。オペレーターの方が相談に乗ってくれます。

下記の口コミでも、アイフルの返済に遅れそうな場合に電話連絡をしていた方の実例が寄せられています。

返済も遅れる場合は連絡をすると対応が毎回良い対応。

相談するときは、「少しでも支払いたい」という姿勢を示しましょう。利息だけの支払いを認めてくれるケースもあるようです。

口座振替の場合、返済できているつもりが残高不足で延滞してしまうこともあります。

口座残高には十分気をつけながら、もし遅れてしまった場合にはすぐに会員専用ダイヤル(0120-109-437)に電話しましょう。

その後、改めてATMや振込で返済することができます。

アイフルで返済遅延を起こしそうな場合は下記に記載の対処法をご検討ください。

督促、遅延損害金…アイフルで返済が遅れたらどうなるの?

アイフルで返済に遅れると、1日単位で遅延損害金が発生します。

遅延損害金の利率は実質年率20.0%で、アイフルの上限金利よりも高い利息です。

返済に遅れると、アイフルから電話や郵送で連絡があります。下記の口コミでも、アイフルからすぐに電話がかかってきたという実例が寄せられています。

たまに返済日を過ぎてもすぐにアイフルから電話がくるためすぐに返済日が一日過ぎたと気づく事がある。

アイフルから自宅や職場に催促の電話がかかることは少ないですが、長期延滞や連絡を無視している場合には電話がある可能性があります。

アイフルの担当者が、督促のために自宅や勤務先を訪れることはありませんのでご安心ください。

返済が遅延すると、まず利用が停止されます。その後長期間に渡ってアイフルの返済が滞ると場合によっては強制解約になる可能性があります。最悪の場合、財産の差し押さえもあり得るので注意しましょう。

利用停止になった場合の対処法は下記をご覧ください。

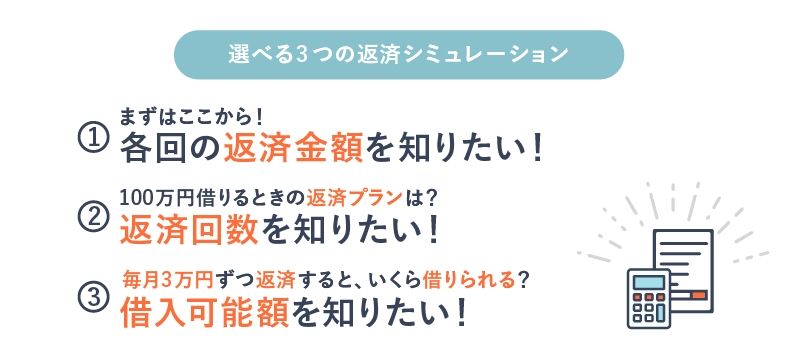

アイフルの「返済シミュレーション」が便利!

アイフルの公式ホームページには、3種類の返済シミュレーションが用意されています。

- 「各回の返済金額を知りたい!」

- 「返済回数を知りたい!」

- 「借入可能額を知りたい!」

「各回の返済金額を知りたい!」では、借入希望金額・返済回数・金利を入力すると毎月の返済金額を知ることができます。

「返済回数を知りたい!」では、借入金額・金利を入力すると最低返済額で返済したときの返済期間を知ることができます。

「借入可能額を知りたい!」では、毎月の返済額・金利を入力すると可能な借入額を知ることができます。

簡単な情報入力で何度でも試算することができます。返済期間が変動することで、返済総額と総利息額がどのように変化するかを体感することもできます。

シミュレーション結果は、約定日制をもとに算出された参考値です。返済計画を立てる際に目安として利用することをおすすめします。

アイフル公式の返済シミュレーションを試してみたい方は、下記のリンク先をご参照ください。

アイフルの返済Q&A

アイフルの返済について、さらに詳しい内容をQ&A形式でまとめました。取り上げた内容は以下の通りです。

- 返済したあと、利用明細書が届くことはある?

- 家族の借入を代わりに返済することは可能?

それぞれの疑問について、1つずつ答えていきましょう。

Q:返済したあと、利用明細書が届くことはある?

アイフルを利用すると、場合によって利用明細書が送付されます。

- 振込融資を受けた

- 引落のあと、最大5営業日以内にカードで取引をした

- 法令によって送付が必要になった

アイフルから郵送物が届く場合、封筒などに社名やロゴが印刷されていることはなく、家族に内緒でアイフルの利用している方への配慮がなされています。

自宅に郵送物を届けてほしくないときは、会員専用ダイヤル(0120-109-437)に連絡してみましょう。個別の事情や不安点にも、細かく対応してくれますよ。

Q:家族の借入を代わりに返済することは可能?

家族がアイフルで借入をした場合、原則としては本人しか返済することができません。アイフルで返済するためには、本人の意向が必要です。

アイフルは、契約内容を本人(または正当な代理権を持つ代理人)以外に明かすことはできません。家族であっても、本人の承諾なしに利用状況を知ることはできないのです。

保証人を立てる必要がないアイフルの借入では、原則として本人以外の家族に返済義務が生じることはありません。

アイフルで返済するためには、本人の協力が不可欠です。本人が返済に苦しんでいる場合には、以下のような公共機関の無料相談を勧めてみてはいかがでしょうか。

- 国民生活センター(独立行政法人)

- 日本司法支援センター(法テラス)

- 日本貸金業協会

- 日本弁護士連合会

- 日本司法書士会連合会

- 金融庁

アイフルの返済まとめ

アイフルでは「振込」「アイフルATM」「提携ATM」「コンビニ」「口座振替」という5つの返済方法から、自分にあったやり方を選択することが可能です。

返済日も約定日制とサイクル制から選ぶことができるため、生活リズムに合わせた返済スタイルをアレンジすることができます。

アイフルで利息を抑えるためには、一部返済と一括返済を活用して早期返済を目指すことが何よりも重要でした。返済期間によってどれだけ総利息額が変わるかは、返済シミュレーションでもご体感いただけます。

この記事が、アイフルをお得に利用したい方のお役に立てることを願っています。

会計コンサルタントを経て、2017年よりライター・編集者として活動中。 得意なテーマは金融・ビジネスで、マネ会ではカードローン記事の執筆・編集を担当している。本を読むことが好きで、年間の読書量は100冊以上。 保有クレカはエムアイカード。使いすぎ防止で三菱UFJ-VISAデビットを愛用していたが、増税を契機にスマホ決済アプリへの関心を高め、現在は楽天Payを中心にLINE Pay・PayPay・d払い・メルペイを使い分けている。