PR

PR

レイクは無職でも借りられる?今すぐお金が必要な時に即日で借りる方法を解説

「今、無職だけどレイクでお金を借りられる?」「収入がない状態で申し込んだらどうなるの?審査落ちが怖い…」

結論から言うと、レイクを含め、消費者金融カードローンは「本人に安定した継続収入がない」完全な無職の状態では、審査に通ることはほぼ不可能です。

しかし、一口に「無職」と言っても、状況は人それぞれです。

実は、「副業収入がある」「年金をもらっている」といった場合や、「これからバイトを始める予定がある」といったケースでは、借り入れのチャンスが残されていることをご存知でしょうか。

この記事では、レイクを検討している「無職」の状態にある方へ、【現時点での借り入れの可能性と、絶対に避けるべきNG行動】を徹底解説します。

- 審査に通る「無職」と通らない「無職」の境界線

- 虚偽申告は厳禁! 審査落ちのリスクを最小限に抑える正しい申込方法

- どうしてもお金が必要な時、今すぐあなたが取るべき代替案

この記事を最後まで読めば、自分が今レイクに申し込むべきか、それとも別の方法を探すべきかが明確になります。

損をしないための判断基準を今すぐ確認しましょう。

松浦綜合法律事務所代表。京都大学法学部、一橋大学法科大学院出身。企業法務系の法律事務所のパラリーガル(法律事務補助)として主にIT業界を担当した後、ロースクールに進学しました。弁護士資格取得後は法律事務所や不動産会社の法務部門に所属した経験もあります。法律事務所に在籍していた頃はちょうど東日本大震災後の不景気で、個人や事業者の方から銀行や消費者金融からの借金、クレジットカード利用に関するご相談を多くお受けする機会がありました。不動産会社の法務部に転じてからは、不動産購入時のローンや機関投資家の不動産投資におけるファイナンスに携わっていたため金融の仕組みについては人一倍興味があります。現在、不動産やIT分野を中心として、トラブル対応・新規事業に関する適法性検討・契約交渉に関するご相談などに取り組んでいます。その他、借金や資金繰りにお困りの個人や事業者の方からのご相談もお受けしております。休みの日は、たいてい近所の大きな公園で子供と遊んでいます。

- レイクを含む消費者金融カードローンの利用は安定した収入が必須条件である

- 安定した収入があれば雇用形態に関わらずアルバイトやパートも借りられる

- 無職の方がお金を借りるには仕事を始めるもしくは公的支援を利用する

- 専業主婦(主夫)の方は配偶者貸付をおこなっているカードローンを利用する

- 初回契約者はWeb申込みで365日間無利息(※)

- WEBで24時間お申込み可能で、最短15分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短15分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクで無職だと借りられない理由|収入が必要とされる仕組みを解説

レイクは、収入がまったくない無職の方の利用は難しいです。

これは、レイクの貸付条件として「安定した収入のある方」であることが必須とされているためです。

しかし、雇用形態や収入の大小に関わらずアルバイトやパートで収入を得ていれば、お金を借りられる可能性は高いです。

実際にレイクの公式サイトにも、いずれの雇用形態の方も申込みできる旨が記載されています。

Q. パート・アルバイト・学生でも利用できますか?

A. パートやアルバイト等でも安定した収入のあるお客さまであれば、お申込み可能です。

なぜ収入がないとレイクを利用できないのか、理由を下記で詳しく解説していきます。

貸付条件で安定した収入があることが定められている

レイクを利用するには以下の貸付条件を満たす必要があります。

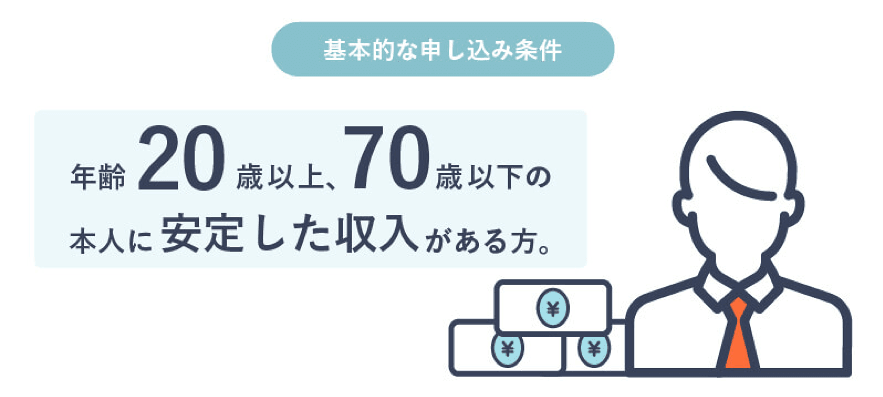

- 満20歳以上70歳以下の国内に居住している方(※)

- 安定した収入のある方

レイクの申込み条件は、満20歳以上70歳以下の方で、安定した収入があることです。

無職で収入を得ていない方は、この「安定した収入」の条件を満たさないため、レイクの貸付条件に該当しません。

安定した収入がない場合、申込者に返済能力がないと判断されるため、お金を借りることは難しくなります。

この条件はレイクだけでなく、アイフルやアコム、プロミスなどの大手消費者金融でも同様です。

大手消費者金融会社の多くが同様の条件を設けているため、無職の方が利用できる可能性は極めて低いといえるでしょう。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から365日(※)

|

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 申込み後最短15秒 | 最短18分 | 最短20分(※) | 最短3分 | 公式サイト参照 |

| 実質年率 | 年4.50〜18.00% | 年3.00〜18.00% | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 |

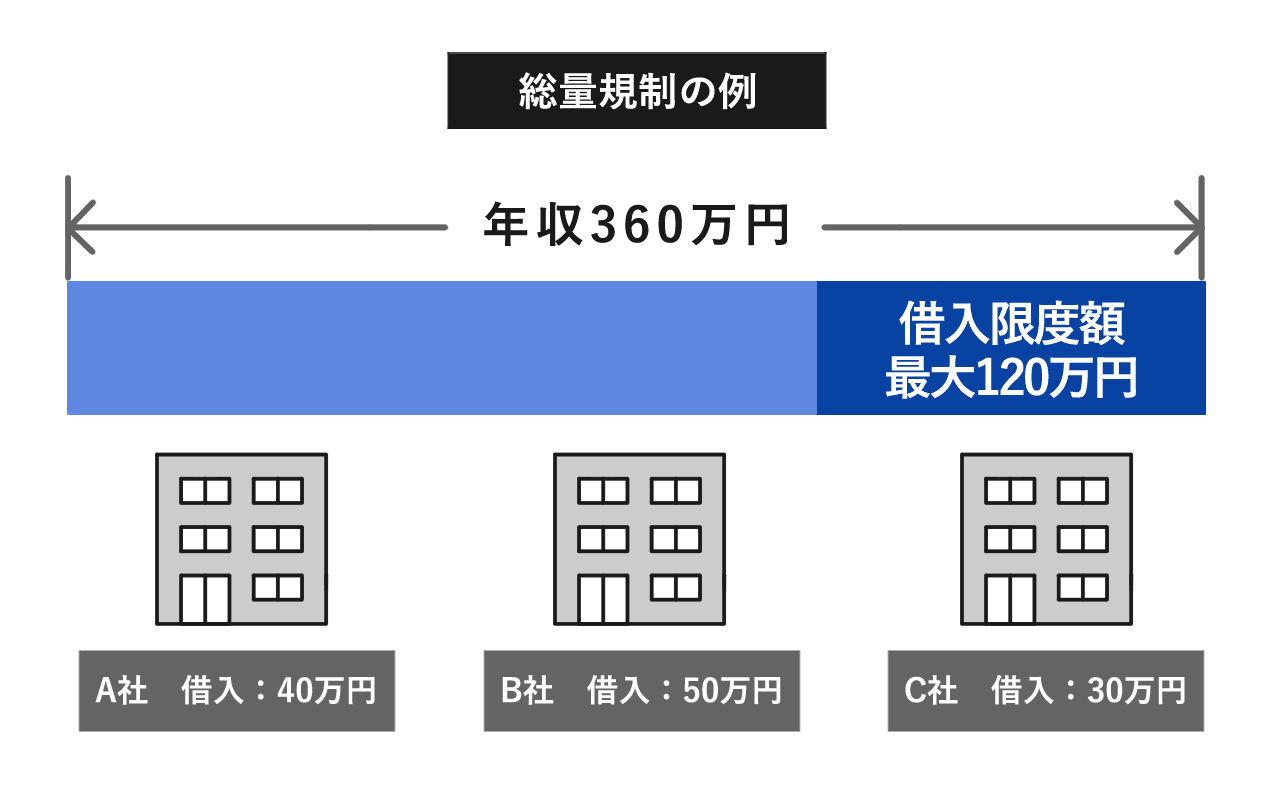

収入がないと総量規制により借りることができない

レイクでは、収入がないと総量規制により借りることができません。

「総量規制」(※)という法律で定められたルールがあり、消費者金融を利用するには総量規制の範囲内に限られます。

この総量規制では、借入れ可能な金額の上限を年収の3分の1までと定めています。つまり年収300万円の人なら、100万円までしかお金を借りることができないのです。

例えば、今無職で収入が0円の人は総量規制の範囲内で借りられる金額が0円となり、お金を借りること自体ができないことになります。

これは無職や専業主婦の人が、実際に返済できる可能性が低いことを考慮してのルールです。ちなみに、預貯金がたくさんあったとしてもそれは収入とは見なされないため、総量規制の対象外とはなりません。

無職で収入がまったくない人が消費者金融でお金を借りることは法律で禁じられているのです。

専門家からのコメント

消費者金融からの借入れについては、「総量規制」という借入額が本人の年収の3分の1を超えてはいけないという法律で定められたルールが適用されます。

このため、本人に収入がまったくなければ、総量規制に抵触して借入れをすること自体ができないのです。本人に預貯金があったり、配偶者に収入があったりしても、総量規制の適用を免れることはできないので注意が必要です。

- 初回契約者はWeb申込みで365日間無利息(※)

- WEBで24時間お申込み可能で、最短15分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短15分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

無職でもレイクを利用したいときの対処法|審査通過のためにできること

レイクを無職の状態で借りたい場合、基本的には「安定した収入があること」が審査通過の前提となるため、何らかの収入があることを示すことが重要です。

以下に、無職の方がレイクで借りるための対処法を紹介します。

- アルバイトやパートなど、収入を得ている実績をつくる

- 年金や配当金などの定期収入がある場合も申告する

アルバイトやパートなど、収入を得ている実績をつくる

まずはアルバイトやパートなど、少額でも定期的な収入を得る実績をつくることが大切です。

たとえ週に数日、短時間の勤務であっても、継続的な収入があると判断されれば、審査通過の可能性が高まります。

消費者金融では、申込者本人に返済能力があるかどうかを重視するため、「仕事をして収入を得ている」という実績があることが重要です。

就職活動中やブランクのある方でも、まずはアルバイトやパートなどから収入を得る環境を整えることが、キャッシング利用への第一歩になります。

専門家からのコメント

年収の3分の1を超えて消費者金融からの借入れができないとする総量規制では、正社員でなくとも収入があれば問題はないことになります。

その上で、定期的な収入があり、返済に問題がないと消費者金融が判断すれば、審査にとおる可能性が高いでしょう。

また、審査の際は、年収や返済の見込みを判断するために、勤務先に在籍確認をされることがあります。

年金や配当金などの定期収入がある場合も申告する

年金や配当金などの定期収入がある場合も、レイクの申込み時にしっかり申告することが大切です。

レイクでは年金も「収入」として認められており、一定の安定性があると判断されれば、審査通過の可能性もあります。

ただし、収入の額や頻度によっては、借入可能な金額が限られる場合もあるため、事前に自身の収入状況を整理し、申告に必要な通帳の写しや収入証明書類などを準備しておくとスムーズです。

無職であっても、「安定した収入がある」という事実を証明できれば、レイクの審査にとおるチャンスは十分にあります。

レイクの審査にとおりやすくする方法

レイクの審査に通過するコツを解説します。

レイクの審査をとおるためには、返済能力の高さを証明することが大切です。以下のポイントを意識して申込みをおこないましょう。

- 年収200万円以上であれば審査は通過しやすい

- 総量規制を超えた借入れをしない

- 勤続年数が半年以上経過してから申込む

年収200万円以上であれば審査は通過しやすい

レイクの審査では、継続して返済できる能力が重視されるため、仮に年収が低くても審査にとおる可能性はあります。

レイクに限らず、どのカードローン会社も申込者の返済能力を重視して審査をおこないます。

一般的には、年収200万円程度が借入可能な目安とされていますので、無理のない範囲で申込みを検討しましょう。

審査に通過できるか不安な方は、レイクが設けている1秒診断を試してみることをおすすめします。

1秒診断では、年齢、年収、職業、他社借入額を入力するだけで、簡易的に審査通過の可能性を確認することができます。

また、この診断は信用情報に記録されないため、気軽に利用できる点もメリットです。レイクで正式な申込みをする前に、この1秒診断をぜひ活用してみてください。

総量規制を超えた借入れをしない

貸金業法で定められている総量規制に基づき、カードローンの借入限度額は「申込者の年収の3分の1まで」と制限されています。

たとえば、年収が300万円の方は、100万円を超える借入れをおこなうことはできません。

そのため、借入金額を申請する際には、必ず総量規制を考慮して計画的に申請することが重要です。

この規制は、過剰な借入れによる返済困難を防ぐために設けられており、自分の返済能力に見合った金額を借りることが求められます。

専門家からのコメント

社内ブラックというのは、信用情報機関における信用情報とは別に、金融機関が独自に収集しているといわれるブラックリストのことです。どのような情報を収集しているのかも含め、内容は一切公開されていません。

過去にその消費者金融と取引があった際に、信頼関係を損ねる行為があった場合には、社内ブラックとしてその事実が登録され、その後の取引を拒否されるといわれています。もっとも、この扱いも金融業者によってまったく異なるとされています。

勤続年数が半年以上経過してから申込む

消費者金融では、収入が安定していないと審査に通過することが難しくなります。収入を安定させるためにも、仕事を安定させることが重要です。

そして、審査においては、できるだけ勤続年数が長いほうが有利に働きます。

一般的に半年以上の勤続期間を確保してから、消費者金融に申込むことが望ましいでしょう。

アルバイトやパートで働いている方も、できる限り同じ職場に長く勤めることが大切です。

短期バイトや単発バイトを繰り返していると、収入が安定していると見なされにくいため、一つの職場で一年以上働いてから融資審査に申込む方が有利になる可能性があります。

レイクの審査通過率と利用者の口コミ

審査が不安な方や申込み時の注意点を知りたい方に向けて、レイクの審査通過率や利用者の体験談を詳しく紹介します。

レイクの申込みを検討している方は、ぜひ参考にしてください。

レイクの審査通過率は36.1%から26.6%

カードローン審査の難易度を判断する基準のひとつに「審査通過率」があります。

SBI新生銀行が4半期ごとに公開しているデータによると、2023年6月末におけるレイクの審査通過率は26.6%(※1)でした。

消費者金融の審査通過率は、30〜40%程度が一般的です。他社カードローンの審査通過率と比べて、レイクの審査は甘くないことが読み取れます。

直近2年間のレイクの審査通過率の推移は、以下のとおりです。

| 年数時期 | 審査通過率 |

|---|---|

| 2022年3月 | 36.1% |

| 2022年9月 | 32.6% |

| 2023年3月 | 26.4% |

|

2023年6月 |

26.6% |

2022年3月から2023年3月まで多少の変動はあるものの、36.1%〜26.6%で推移していることがわかります。

新規成約率から考えると、決して審査が甘いとはいえません。

しかし、レイクが定める年齢条件と安定した収入を得ていれば、審査通過の可能性は十分にあります。数字はあくまで目安として捉えてください。

レイクに申込みをした方の口コミ

レイクを利用したユーザーからは、迅速な審査と手続きのスムーズさが高く評価されています。

以下の口コミを参考にしてください。

また、オペレーターの対応に関しては、丁寧で親切、相談しやすいという声も多く見受けられました。

審査も早く即日にて融資を受けることが出来ました。

公式のスマホアプリもシンプルで使いやすく、生体認証(指紋)にも対応しており使いやすい印象でした。

またカードレスで借り入れが出来、郵送等のやり取りも無く、Webで契約完結と出来た事もあり、誰かに知られる事も無く融資を受ける事が出来ました。

金利は銀行カードローンに比べるとやや高めですが、消費者金融や所謂街金融に比べると少し低いかと思います。大手だからこその金利であると思いますし、上記の様々なメリットから併せて考えても妥当な金利だと思います。

私の場合は金利条件以上に利便性と、何より即日の融資を希望していた為に大変満足しております。

返済に関しても、私の場合は一回での返済をしましたが、ネットにて返済が出来、非常に使いやすかったと思います。サービス内容の充実さがあり、助かったと思っています。

レイクでは、審査結果を簡易的に診断できる1秒診断のサービスを設けています。

年齢、年収、他社の借入れ金額を入力するだけで、審査に通過できる可能性を簡易的に調べることができるため大変便利です。

審査に不安がある方は、ぜひ試してみてください。

レイク以外で無職がお金を借りる方法

レイクは無職の状態でお金を借りることができません。しかし、無職でお金に困っている方はどうすればいいのでしょうか。

こちらでは無職の方がどのようにお金を借りられるのかを状況別に解説します。

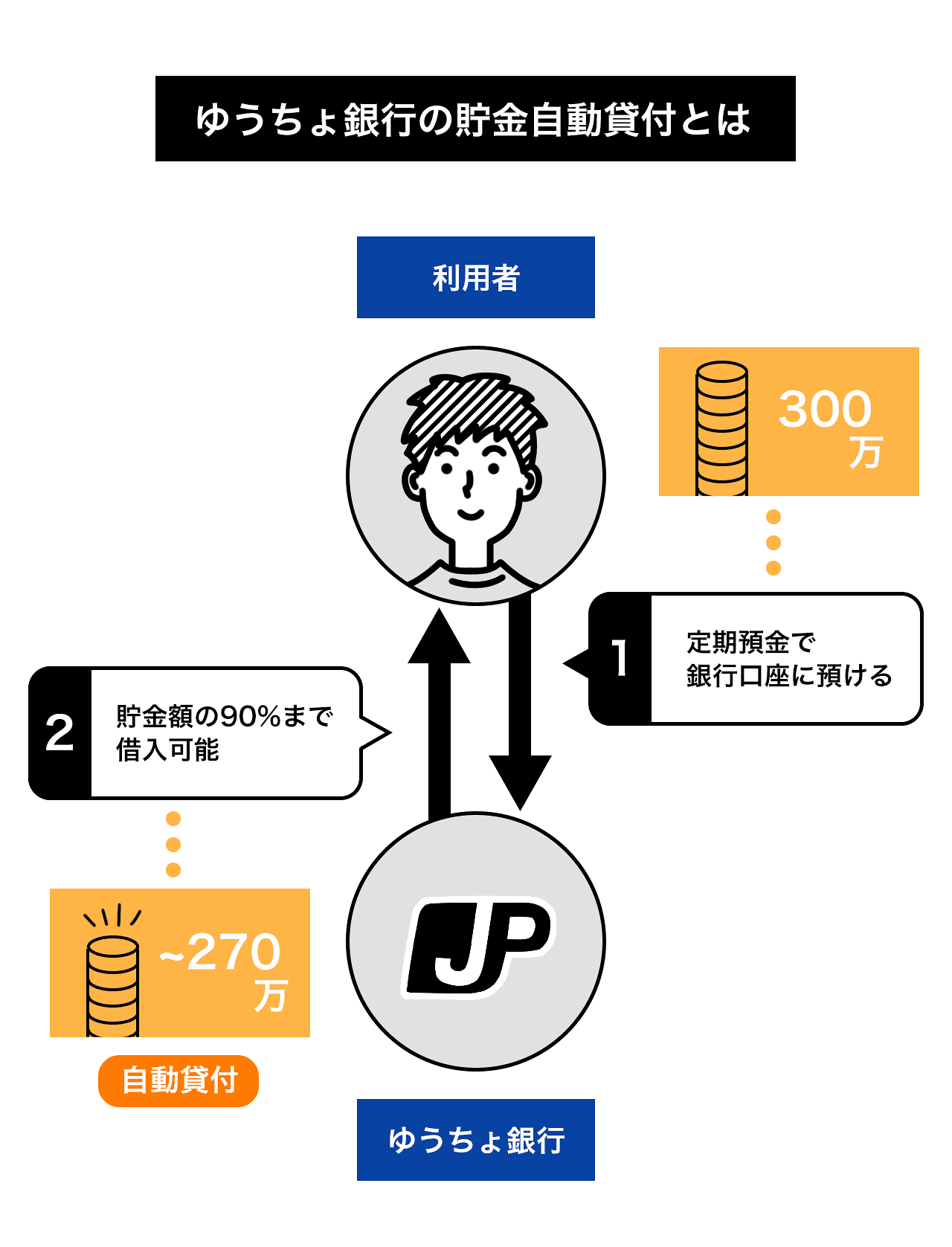

ゆうちょ銀行の自動貸付けは定期預金があると利用できる

ゆうちょ銀行では、定期貯金や定額貯金、国債を担保に最大300万円まで借りられる自動貸付けを利用できます。

このサービスは、担保の90%の範囲内で借入れが可能で、担保があるため審査は不要です。

金利は、定額貯金の場合は返済時の金利に0.25%を追加、定期貯金の場合は預け入れ時の金利に0.5%を加えた設定で、ほかのローンに比べて良心的です。

万が一返済が滞った場合、担保として設定していた貯金や国債が解約される可能性があるため注意しましょう。その場合、借入れた金額と利息を差し引いた後のお金は、普通預金口座に振り込まれます。

失業中であれば生活福祉資金貸付制度を検討する

失業中やニートの状態を理由に生活に困っている場合、生活資金を一時的に支援する生活福祉資金貸付制度を利用する方法があります。

生活福祉資金貸付制度では、低所得者や高齢者、障害者を対象に、生活費や一時的な資金の借入れが可能です。また、資金貸付は目的別に分かれていて、利用するための条件がいくつかあります。

| 生活支援費 | 20万円まで | 生活の立て直しに必要な生活費用 |

| 住宅入居費 | 40万円まで | 敷金・礼金・賃料・共益費・管理費・不動産仲介手数料などの住宅の賃貸契約を結ぶために必要な費用 |

| 一時生活再建費 | 60万円まで | 就職・転職に必要な技能取得のための費用・債務整理の費用 |

総合支援資金貸付は失業や収入の減少を理由に生活に困窮している、公的書類で本人確認が可能なことなどが貸付条件です。年金を受給していたり雇用保険の失業者給付金を受給していたりする方、借金で多重債務の状態にある方は利用できません。

また、連帯保証人がいる場合は無利子、連帯保証人がいない場合は年1.5%の金利が発生します。

総合支援資金貸付の利用を決めたら、まずハローワークで求職の申込みと職業相談をおこなってください。その後、総合支援資金の相談・手続きの窓口となる市区町村の社会福祉協議会で申込みをする流れになります。

そして、手続きの説明が終わって用紙が交付されたら、申請書と必要書類を添えて提出しましょう。

生命保険加入者は契約者貸付制度が利用できる可能性がある

生命保険に加入している方は、生命保険の契約者貸付制度が利用できるかもしれません。

契約者貸付制度とは、現在加入している生命保険を解約した際の解約返戻金を担保に保険会社からお金が借りられるという制度です。

契約者貸付は、カードローンよりも金利が低く、返済の自由度が高いというメリットがあります。

また、契約者貸付を利用しても保険が解約されることもありません。

契約者貸付制度が利用できる保険契約の種類は限定されており、次のような保険契約で利用できる可能性があります。

- 終身保険

- 養老保険

- 学資保険

- 個人年金保険…など

契約者貸付が可能な保険については、保険会社によって異なりますので、保険契約がある方は一度確認してみましょう。

学生の場合は内定が決まっていれば内定者専用ローンが利用できる

学生の方で現在は無収入でも内定が決まっている方であれば、銀行などで取扱う内定者専用ローンを利用できます。

ただし、すべての金融機関で取扱いがあるわけではなく、一部の信用金庫や労働金庫のみで取扱う傾向にあります。

返済は初任給の支給まで(原則最長6ヶ月間)は元金の据置きが可能で、利息のみ支払えば問題ありません。

貸付条件は金融機関によって異なりますが、満20歳以上の方、内定通知書の提出可能な方、保証会社の保証を受けられる方が主なものです。

専業主婦(主婦)の場合は配偶者貸付が利用できる消費者金融がおすすめ

ほとんどの大手消費者金融では、申込者の条件として「安定した収入があること」を掲げていることが多く、収入がない専業主婦(主夫)の方や収入が低い方は申込めないケースが少なくありません。

そんな方は配偶者貸付を検討してみましょう。配偶者に収入があれば、たとえ収入のない方でも申込めることがあります。

配偶者の年収の3分の1までを借入れ可能な制度ですが、レイクではこの配偶者貸付はおこなっていません。

しかし貸金業法が適用されない銀行では、専業主婦の申込みを受け付けていることがあります。お金を借りたいときは、専業主婦OKの銀行カードローンも合わせて検討してみましょう。

専業主婦(主夫)の方でも申込可能な銀行カードローンについては、下記の記事で詳しく紹介しています。

クレジットカードを持っている場合はキャッシング機能を利用する

手持ちのクレジットカードにキャッシング枠が付帯しているのであれば、特別な手続きをせずすぐにキャッシングを利用することができます。

また、キャッシング枠が付いている場合は、新たに審査を受けることなくすぐに利用できることもメリット。24時間365日、近所のコンビニや銀行のATMから気軽に借入ができます。

しかし、キャッシング枠は、融資同様に総量規制の対象のため、最大で年収の3分の1までしか借入することができません。注意してください。

レイクに限らず無職がお金を借りる時の注意点

無職の方がお金を借りる際、特に注意が必要なポイントがいくつかあります。

レイクに限らず、ほかの消費者金融や銀行カードローンさらに、カードローン以外の借入れを利用する場合にも当てはまります。

以下では、無職の方がお金を借りる際の注意点を詳しく解説します。

複数のカードローンに申込まない

複数のカードローンに同時に申込みをおこなうと、審査が厳しくなる可能性があります。

審査の際、消費者金融は信用情報機関に信用情報を照会します。

信用情報機関では「信用情報を照会した」という情報を6ヶ月間保管・管理しますので、6ヶ月以内に申込む別のカードローン会社やクレジットカード会社に「最近、ローンやクレジットカードに申込んだ」という情報が伝わることになります。

レイクは他社の借入れがあっても申込みできますが、短期間に複数のカードローンに申込むと「お金に困っていて貸し倒れの可能性が高いのでは?」と推測されてしまうからです。

そのため、借入れ先はできるだけ一つに絞った方がよいでしょう。

お金に困っている人にお金を貸すのがローンですが、あまりにもお金に困っている人にお金を貸してしまうと返済されない恐れがあるため、審査で不利になることがあります。

どんなにお金に困っているときでも、短期間に複数のローン会社に申込むことは避けておきたいものです。

借入限度額を高く設定しない

借入れを申し込む際は、一度に多額の金額を希望しないことが大切です。

希望する限度額が年収に見合っていないと、返済能力を疑われてしまい、審査に落ちる要因になる可能性があるためです。

もちろん「もっと多くの金額を借りたい」方もいるかと思いますが、最初の融資枠が少なくても、返済実績を積み重ねれば、ゆくゆくは増額申請も可能です。

最初は控えめな金額で申込み、さらに必要な場合には増額申請をおこなう方が安心です。

段階的に借入れを考えることで、スムーズに審査を通過し、計画的に利用できるようになります。

「審査に必ずとおる」を謳うヤミ金を利用しない

どうしてもお金が借りられない状況に陥った場合、「審査なし」「誰でもOK」などの甘い言葉で勧誘する貸金業者を利用したいと考えることがあるかもしれません。

しかし、このような業者は違法なヤミ金である可能性が非常に高いため大変危険です。

法律により、正規の貸金業者は審査なしでお金を貸すことが禁止されています。そのため、審査を行わない業者は、違法に営業している可能性があります。

ヤミ金を利用してしまうと、高額な利息や厳しい取り立てに苦しむだけでなく、最悪の場合、犯罪に巻き込まれるリスクも伴います。

さらに、ヤミ金では返済しても借金が減らない仕組みになっている場合が多く、いつまでも借金から抜け出せない状況に陥る恐れがあります。

どれほどお金に困っていても、このような危険な業者を利用することは避け、信頼できる相談機関や専門家に相談することを強くおすすめします。

レイクは無職でも借りられるのか?についてのよくある質問

「無職だけどレイクでお金を借りられるの?」「収入がなくても審査に通る?」そんな疑問を抱えている方は少なくありません。

ここでは、レイクでの借り入れを検討している無職の方に向けて、よくある質問とその回答をわかりやすくまとめました。

レイクで借りれない人は?

たとえば、収入がまったくない方や、過去にローンやクレジットカードで長期延滞や債務整理をしている方は、審査通過が難しくなる傾向があります。

また、他社からの借入件数が多い場合や、すでに年収に対して借入額が大きくなっている場合も、返済負担が大きいと判断され、融資が見送られる可能性があります。

ただし、審査結果は個人の状況によって異なるため、「借りられない」と決めつけずに、まずは自分の収入状況や信用情報を確認し、事前に準備を整えることが大切です。

無職でもレイクの審査は通りますか?

しかし、雇用形態に関わらずアルバイト・パート・年金などでも、継続した収入があれば申込みは可能です。

レイクの審査にとおりやすい人は?

雇用形態に関わらず、アルバイトやパートであっても毎月一定の収入があれば審査にとおる可能性は十分あります。

また、クレジットカードや他社借入の返済をきちんとおこなっているなど、信用情報に問題がない人も評価されやすい傾向にあります。

審査通過を目指すには、「安定収入」「信用情報」「他社借入の状況」の3つが重要なポイントです。

レイクは職場に連絡しますか?

在籍確認が必要な場合でも、同意なく電話がくることはありません。

そのため、「職場に電話がかかってきて借入がバレるのでは…」と不安に感じている方でも安心して申し込むことができます。

提出する書類としては、給与明細や雇用契約書など、勤務先に在籍していることが確認できるものが必要になります。これらを提出することで、電話連絡をせずに在籍確認が完了する仕組みです。

レイクの審査通過率は?

一般的に、消費者金融の審査通過率は30〜40%程度とされており、それと比較するとレイクの審査はやや慎重におこなわれていることがわかります。

レイクを無職が利用したい時に確認すべきポイントのまとめ

レイクは貸付条件に「安定した収入のある方」と定めているため、無職で収入がまったくない人は利用できません。

ただし、アルバイトやパートなどで不安定ながらも継続的に収入を得ている人は利用可能なケースがあります。

例えば、週3日バイトをしながら月10万円ほど稼いでいる人は、安定収入があると判断されてレイクでお金を借りられるかもしれません。

また、年金や配当といった不労所得がある方も、安定した収入があるとみなされるのでレイクの審査に通過する場合があります。

無職でも利用を考えている人はまず、こうした収入の状況を確認することが大切です。

次に、レイク以外のカードローンなどの借入状況と、その返済状況をチェックしましょう。他社ローンを返済できていない人はレイクも借りにくくなります。

最後にレイクに電話で直接確認することも一つの方法です。収入や他社ローンの状況を説明し、利用可能か尋ねてみるとよいでしょう。

専門家からの一言

無職の方が消費者金融などからの借入れをすることは、現実には難しいことが多いです。無職である場合には、たとえ配偶者に収入があったとしても、配偶者が返済義務を負うわけではないため、消費者金融としては貸付金の回収の見込みが立たないためです。

無職で周囲に頼る人もいないが、どうしても資金が必要という場合には、早急に行政機関に相談することや、場合によっては生活保護なども検討すべきといえます。

松浦綜合法律事務所代表。京都大学法学部、一橋大学法科大学院出身。企業法務系の法律事務所のパラリーガル(法律事務補助)として主にIT業界を担当した後、ロースクールに進学しました。弁護士資格取得後は法律事務所や不動産会社の法務部門に所属した経験もあります。法律事務所に在籍していた頃はちょうど東日本大震災後の不景気で、個人や事業者の方から銀行や消費者金融からの借金、クレジットカード利用に関するご相談を多くお受けする機会がありました。不動産会社の法務部に転じてからは、不動産購入時のローンや機関投資家の不動産投資におけるファイナンスに携わっていたため金融の仕組みについては人一倍興味があります。現在、不動産やIT分野を中心として、トラブル対応・新規事業に関する適法性検討・契約交渉に関するご相談などに取り組んでいます。その他、借金や資金繰りにお困りの個人や事業者の方からのご相談もお受けしております。休みの日は、たいてい近所の大きな公園で子供と遊んでいます。

大学を卒業後、金融機関に就職。現在はフリーランスのライターとして活動しています。金融、不動産、節約などが得意分野ですが、そのなかでもクレジットカードにカードローン、債務整理の執筆経験が多いです。クレジットカードはアメリカン・エキスプレス・カード(グリーン)を愛用中。趣味はテーマパークとアイドルグループで最近はライブに出かけることが最大の楽しみ。飼っている犬と猫と一緒にお出掛けできるスポットを探すことにも興味がある。