PR

PR

カードローンの返済方法を解説!返済シミュレーションの計算式や利息を少なくするコツを紹介

カードローンの返済方法とその仕組みについて解説します。また、返済計画に重要な返済シミュレーションの計算方法を説明します。

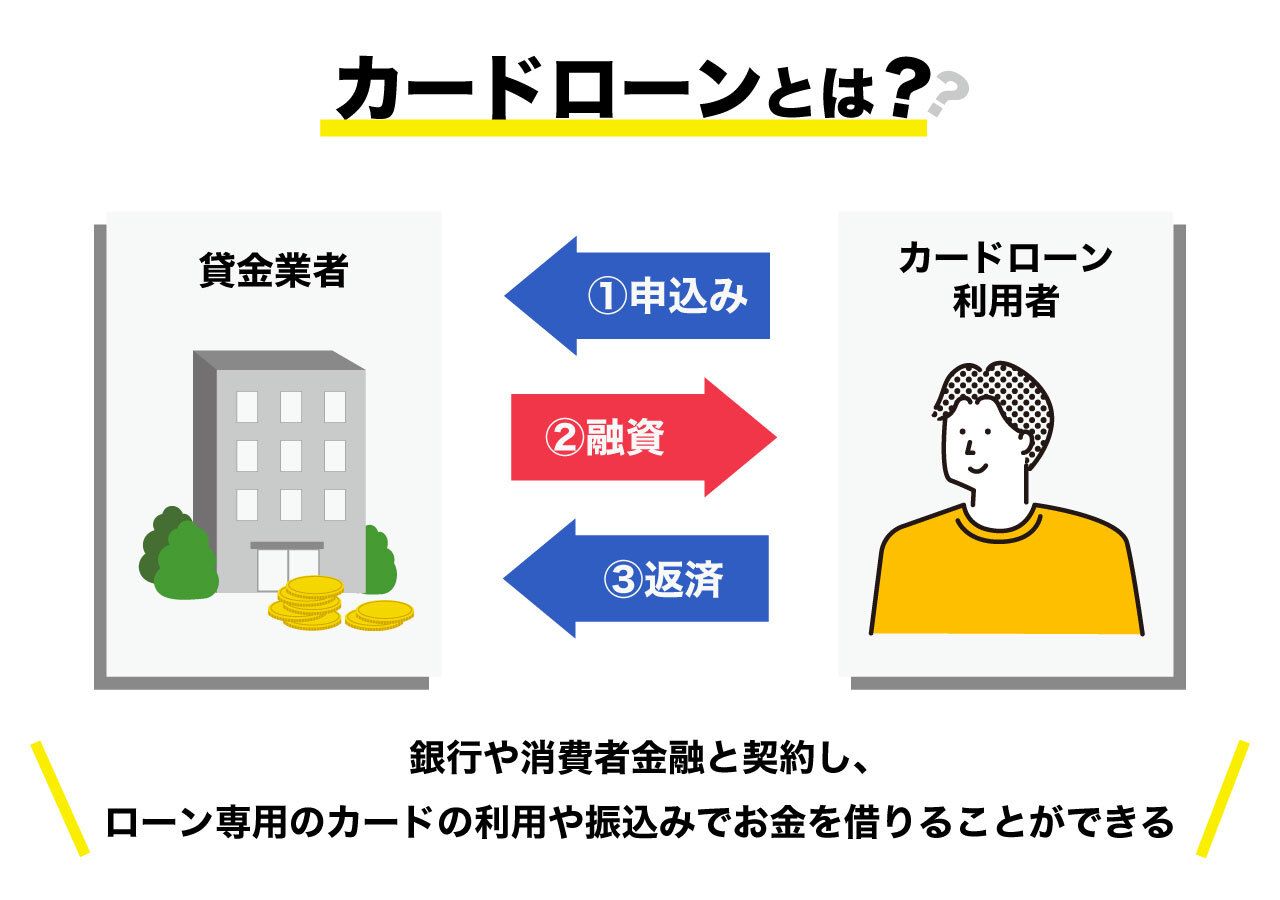

カードローンは、ほかの住宅ローンなどの借入れと異なり、返済方法を複数の選択肢から選べるのが特長です。

一般的な借入れの場合、毎月決められた口座から、決められた期日に、約定で定めた金額を引き落としして返済しますが、それに対してカードローンは、口座引き落とし以外にも返済方法を選択することができます。

返済方法の選び方次第で、カードローンの利便性は大きく異なります。そのうえ、同じ借入額でも、返済方法によっては利息の発生額や費用に違いが生まれてしまう可能性があります。

またどのカードローン会社を選ぶかによって、金利や返済の仕組み、審査時間なども違ってきます。

アイフルやアコム、プロミスなどの大手消費者金融は即日融資可能であるのに対し銀行系カードローンは、消費者金融と比べると融資までに時間がかかります。

しかし一方で銀行系カードローンは、金利が低めであるメリットもあります。

今回は、そんなカードローンの返済に注目し、基本的な返済方法をご説明するほか、返済金額をおさえて、お得にカードローンを利用するためのポイントなど、役に立つ知識について解説いたします。

- カードローンの返済方法としくみ

- カードローンの返済額をシミュレーションする計算式

- カードローンを無理なく早く完済するためのポイント

|

|

|

|

|

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

なし

|

なし

|

なし

|

なし

|

契約日の翌日から30日間

|

| 審査時間 | 最短18分 | 最短20分 | 最短3分 | 公式サイト参照 | 申込み後最短15秒 | 最短即日 | 申込完了後最短当日 | 最短当日 | 最短即日 | 公式サイト参照 |

| 実質年率 | 年3.00〜18.00% | 年3.00〜18.00% | 年4.50〜17.80% | 年3.00〜18.00% | 年4.50〜18.00% | 年1.40〜14.60% | 年1.50〜14.50% | 年2.00〜14.00% | 年1.90〜14.50% | 年1.70〜14.80% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜500万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 |

カードローンの4つの返済方法

最初に、カードローンの返済の流れを説明します。

返済は、実際に借入れした額(残高)に応じて決まる「最低返済額」と、ご自身で任意の額を返済できる「随時返済」の2種類があります。

「最低返済額」とは、借入残高が残っている間は、毎月必ず返済しなければならない金額です。

「随時返済」とは、この最低返済額に加えて、より多くの金額を返済したい時に、利用する返済方法であり、繰り上げ返済と呼ぶこともあります。

「最低返済額」の返済は、毎月、一定の期日までに行う必要があります。

返済期日はカードローンを契約する銀行や、消費者金融ごとに決められており、契約時に利用者が指定した日となります。

返済方法は、各カードローン会社によって多少異なりますが、以下のような方法から選択することができます。

- ATMでの返済

- 口座引き落とし(振替)での返済

- ネットバンキング(銀行振込)での返済

- 店舗窓口での返済

どの返済方法を利用するかは、カードローン利用者の選択となりますが、選択する方法次第では、手数料が必要になることもありますし、手間になることもあります。それぞれの返済方法の特徴を良く理解して選択する必要があります。

ATMでの返済

ATMを利用してカードローンを返済する方法は、銀行系カードローンの場合、その銀行のATMが利用できます。

また大手消費者金融も独自のATMを設置していますので、ATMを活用して返済することができます。

そのほか銀行や、大手消費者金融、信販系の会社などは、提携ATMも利用可能。

提携先のATMは各社異なりますが、ローソン・セブンイレブン・ファミリーマートなどの主要コンビニのATMや、ゆうちょ銀行、また、その他の銀行ATMと提携しているカードローンもあります。

そのため、ATMを活用して返済手続きをする場合には、ご自身が契約しているカードローンがどこのATMと提携しているのかを確認しておくのが良いでしょう。

提携ATMの中では、やはりコンビニATMを利用ができるものが、非常に利便性は高くなります。コンビニATMは、一時的なメンテナンス時間を除き、実質的に24時間利用できます。

そのため、仕事前や、仕事帰りなど、利用者の都合の良い時間帯に利用することができるのが魅力です。

また、ATMを利用して返済するメリットの1つは、通帳に履歴が残らないことです。カードローンの利用をご家族に秘密にしている方の場合、口座引き落としで返済を行うと、預金口座の履歴に返済の記録が残ってしまいます。

そのため、通帳を見られて、家族にカードローンの利用が明らかになってしまうというケースもあります。ATMで返済手続きを行うと、銀行口座を経由せずに返済を行うことができますので、こういった心配がなくなります。

ATMで返済する際の注意点

ATMでの返済にあたっては、返済期日と利用手数料に注意する必要があります。ATMを利用する場合、口座引き落としと異なり、自身で振込みを行う必要があります。

そのため、返済期日をしっかりと把握しておかなければなりません。返済期日までに返済できないと遅延損害金が発生するので注意しましょう。

また、カードローン会社ごとの独自ATMを利用する場合、手数料が無料となることが多いのですが、提携ATMの利用に手数料が必要かどうかは、カードローン会社ごとに異なります。

そのため、実際にATMを利用する前に、無料で利用できる提携ATMを確認する必要があります。

以下は、大手消費者金融5社と、主要な銀行系カードローンごとに、大手コンビニATM(ローソン、セブンイレブン、E-net(ファミリーマート)の利用手数料を整理した表となります。

| 1万円以下(税込) | 1万円超(税込) | その他無料提携ATM | |

|

アイフル |

110円 | 220円 | なし |

|

アコム |

110円 | 220円 | なし |

|

プロミス |

110円 | 220円 | 三井住友銀行 |

|

SMBCモビット |

110円 | 220円 | 三井住友銀行 |

|

レイク |

110円 |

220円 |

なし |

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短18分 | 最短20分 | 最短3分 | 公式サイト参照 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年3.00〜18.00% | 年4.50〜17.80% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜500万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

大手消費者金融のカードローンは、ほとんどの場合、コンビニATMを利用して返済するのに利用手数料が必要となります。

ただし、プロミス、SMBCモビットに関しては、三井住友銀行のATMなら無料利用できますので、他のカードローンに比べて使用できるATMの幅は広くなります。

| 1万円以下(税込) | 1万円超(税込) | その他無料提携ATM | |

|

三菱UFJ銀行カードローン(バンクイック) |

無料 | 無料 | なし |

|

三井住友銀行カードローン |

無料 | 無料 | ゆうちょ銀行 |

|

みずほ銀行カードローン |

無料(月4回まで) | 無料(月4回まで) | なし |

|

楽天銀行スーパーローン |

無料 | 無料 |

三井住友銀行 みずほ銀行 イオン銀行 |

|

オリックス銀行カードローン |

無料 | 無料 |

イオン銀行 三菱UFJ銀行 三井住友銀行 西日本シティ銀行 ゆうちょ銀行 |

|

|

|

|

|

|

|

| 無利息 期間 |

なし

|

なし

|

なし

|

なし

|

契約日の翌日から30日間

|

| 審査時間 | 最短即日 | 申込完了後最短当日 | 最短当日 | 最短即日 | 公式サイト参照 |

| 実質年率 | 年1.40〜14.60% | 年1.50〜14.50% | 年2.00〜14.00% | 年1.90〜14.50% | 年1.70〜14.80% |

| 借入 限度額 |

10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 | 10万円〜800万円 |

銀行系カードローンの場合、コンビニATMを無料利用して返済できます。銀行の独自ATMも無料で使えますので、利用できるATMの数は多くなります。

また、カードローンの一部には、無料利用可能な提携ATMでも、時間帯によっては手数料が必要となることもあります。

そのため、提携ATMの利用にあたっては、ご契約されているカードローンの手数料の有無だけでなく、利用可能時間についても確認しておく必要があります。

口座引き落としでの返済

口座引き落としは、指定の銀行口座から、一定の期日に、自動で引き落とし(口座振替)してもらう返済方法です。銀行やATMに行く必要がないので、忙しい方におすすめの返済方法です。

口座引き落としは、指定の口座に、最低返済額以上を入金しておけば、自動でカードローンに返済を行ってくれます。

通常、口座引き落としに必要な手数料は、カードローン会社で負担してくれますので、カードローン利用者の手数料負担はありません。カードローン返済にお金(手数料)をかけたくない方におすすめです。

「返済手続きを忘れていた」などの、ミスによる延滞を避けることができます。

口座引き落としで返済する際の注意点

口座引き落としの注意点は、通帳に履歴が残ってしまうことです。

カードローンを家族に秘密で利用している方の場合、預金口座の履歴から、家族にカードローンの利用が明らかになってしまう可能性があります。

家族に隠している方は口座引き落としではなく、ATMで返済するようにしましょう。

ネットバンキング(銀行振込)での返済

ネットバンキングによる返済方法は、多くのカードローン会社では銀行振込による返済を受付しています。

銀行振込とは、カードローン利用者が、銀行から手続きを行い、直接、カードローン会社に対して、返済額を振込する方法です。

ネットバンキングは、銀行取引をインターネット上から行う方法を指します。ネットバンキングを活用すれば、振込を、銀行の窓口や、ATMだけでなく、インターネット上からの手続きで行なえるようになります。銀行の窓口や、ATMまで行かなくても、自宅のパソコンや、スマホなどから操作して、返済できるようになります。

ネットバンキングによる振込手続きは、銀行窓口などに来店する必要がないことや、インターネット上の手続きを24時間行うこともでき、利便性の高さがメリットとなります。

ネットバンキング(銀行振込)で返済する際の注意点

ネットバンキングの注意点は2つあります。

1つめは口座引き落としと同様、通帳に履歴が残ることです。口座の履歴から家族にカードローンの利用が見つかる可能性があるので、隠しておきたい方はATMから返済するようにしましょう。

2つめはネットバンキングによる振込手数料は、カードローン利用者の負担となるため、費用がかかってしまうことです。

例えば、三井住友銀行のネットバンキングを利用する場合、一回あたりの振込手数料は110~220円(税込)が必要です(※)。振込手数料はネットバンキングだけでなく、銀行振込の場合でも同様に必要です。

1回の振込ごとに必要な手数料はそれほど大きくありませんが、毎月の返済ごとに手数料が必要となると、決して少額とはいえません。1回110円でも、1年で1,320円(=110円×12ヶ月)かかってしまうので注意してください。

店舗窓口での返済

銀行や消費者金融のなかには、直接窓口に来店して、窓口で返済手続きを行えるところもあります。店舗窓口での返済は、対面でのやりとりとなりますので、返済方法の詳細を理解していなくても、窓口で返済について相談しながら手続きできるため、間違いが少なく、返済を行えるのがメリットです。

また、店頭での返済手続きであれば、返済にかかる手数料は特に必要ないのもメリットと言えるでしょう。

店舗窓口で返済する際の注意点

店舗窓口での注意点は2つあります。

1つめは、直接銀行や消費者金融の店舗に来店する必要があるうえ、対面で手続きできる時間に制限があるという点です。

通常、銀行や消費者金融の窓口営業時間は、ATMの利用可能時間より、大幅に短く設定されていますので、手続き可能時間も短くなります。

また、銀行窓口は、営業時間中は混雑しているということも多く、手続きに時間がかかってしまうのもデメリットとなります。

2つめは、特に消費者金融の窓口の場合に、カードローンを利用していることが周囲に見つかる可能性が高くなる点です。

銀行であれば、窓口に行く理由は様々なので疑われる心配は少ないですが、消費者金融の窓口に入るところを見られた場合は、カードローンの利用を疑われることになります。

カードローンの返済額をシミュレーションする計算方法

カードローンを効果的に管理し、計画的に返済するためには、事前に返済額のシミュレーションをおこなうことが重要です。

計画無しに融資を受けることは、返済期間が長引き、結果的に多額の利息を支払うことになるリスクを伴います。最悪の場合、金融トラブルに陥る可能性もあります。

カードローンの返済額をシミュレーションする計算方法を知り、自分に合った返済プランを立てましょう。

カードローンの返済額と利息額の計算式

利息額の計算は以下の公式に当てはめて計算してください。

カードローンの利息の計算式

借りたお金×実質年率(金利)÷365×借りた日数=利息金額

たとえば、50万円を年15.0%の金利で30日間借入れた場合、以下のようになります。

50万円を年15.0%の金利で30日間借入れた場合の利息

500,000(借入れ金額)×15.0%(金利)÷365×30(借入れ日数)=6164.38円(利息)

計算ができたら、最後に小数点以下の数字を切り捨てます。

この計算式で50万円を年15.0%の金利で30日間借りた場合は、6,164円の利息がかかることが分かります。

カードローンを検討する際は、こちらの計算式を参考に返済計画を立ててください。

カードローンの返済例

上記の計算式をもとにカードローンの返済例をいくつか紹介します。

| 金利 | 利息額 |

|---|---|

| 年17.0% | 6,986円 |

| 年18.0% | 7,397円 |

金利が年17.0%のときは6,986円で年18.0%のときは7,397円。つまり411円の差が発生します。

では、6ヶ月で返済した場合、さらには、1年で返済した場合では、どのくらい利息が変わるか確認しましょう。

| 金利 | 利息額 |

|---|---|

| 年17.0% | 85,000円 |

| 年18.0% | 90,000円 |

利息の差は、なんと5,000円です。1回500円のランチを10回もとることができるほどの金額です。

このように、たった年1.0%の差であっても返済期間が長くなればなるほど利息額の差は大きくなります。長期でお金を借りることを考えている人は、金利の違いをきちんと理解しておきましょう。

カードローンの返済方式とは|利息を少しでも低く抑える方法

カードローンの返済方式とは、借入れを利用した後、毎月支払うことになる「最低返済額」を決める計算方法を指します。

カードローンは、何度も反復して借入れすることを前提にした融資商品であるため、カードローンの契約段階で、約定返済額を決めておくのが難しくなります。そのため、カードローン会社ごとに、借入れ残高や、借入れ額をもとに、毎月の返済額を決める方法が決められています。それが、カードローンの返済方式と呼ばれるものです。

カードローンの返済方式が違うと、同じ金額を借入れしても、毎月の約定返済額が異なりますし、結果として、利息支払い額・総返済額が大きく異なってきます。

つまり、カードローンの借入れを利用する際に、支払利息を少しでも低く抑えたい方は、利息の支払い額が低くなる返済方式のカードローンを選んだ方が良いことになります。

なお、カードローンの返済方式は、以下の4つに区分することができます。

- 残高スライドリボルビング方式

- 借入後残高スライドリボルビング方式

- 定率リボルビング方式

- 定額リボルビング方式

それでは、それぞれの返済方式の詳細についてご説明していきます。

残高スライドリボルビング方式

残高スライドリボルビング方式は、銀行系カードローンに多い返済方式です。この方式の特徴は、借入残高に応じて、毎月の返済額が変化していくことです。

一般的に、カードローンは借入残高・借入額が大きくなるにつれて、返済額も大きくなるように設定されています。残高スライドリボルビング方式では、毎月の約定弁済や、繰り上げ返済などで元本残高が減少すると、それに応じて、毎月の返済額も減少していくように設定されています。

つまり、借入れ時の返済額が完済まで継続されるわけでは無く、徐々に返済額も減っていくようになっています。

借入後残高スライドリボルビング方式

借入後残高スライドリボルビング方式は、最後に借入れを行った時点の残高をもとに、返済額が決められる方式です。その後、繰上げ返済を行って、残高が減少しても、返済額の見直しは行われません。

カードローンで追加借入れを行った場合にのみ、その時点の借入残高に応じた返済額が計算され、約定弁済額の見直しが行われます。

借入後残高スライドリボルビング方式は、残高の減少によって返済額が減っていくことがありませんので、元本返済のペースが速くなるのが特長です。

元本の減少が速い分、残高スライドリボルビング方式に比べて、利息の支払い額は少なくて済む傾向にあります。

借入後残高スライドリボルビング方式はアイフルなど、一部の消費者金融カードローンで採用されている返済方式です。

- 審査は最短18分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初めての方なら最大30日間利息0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短18分

- 融資時間

- 最短18分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

定率リボルビング方式

定率リボルビング方式は、アコムなどの消費者金融で採用されている返済方式です。定率リボルビング方式は、最後に借入れした時の借入残高に、カードローン会社が事前に決めた一定の割合(定率)をかけて、返済額を決める方式です。最後に借入れした時の借入残高がもとになるのは、「借入後残高スライドリボルビング方式」によく似ています。

借入後残高スライドリボルビング方式では、借入残高ごとに、最低返済額が決められているのに対して、定率リボルビング方式では、借入残高に一定割合をかけて返済額が決められます。

定率リボルビング方式を採用しているアコムを例に、実際の返済額を決める条件を確認しましょう。アコムでは、カードローン契約時の「契約極度額」ごとに、一定割合が決められています。

| 利用限度額 | 一定の割合 |

|---|---|

| 30万円以下 | 借入残高の4.2%以上 |

| 30万円超、100万円以下の場合 | 借入残高の3.0%以上 |

| 100万円超の場合 | 借入金額の1.5%~3.0%以上 |

仮に、当初利用限度額が30万円の場合、一定割合は4.2%が適用されます。

そのカードローンで10万円を借入れし、借入残高が10万円になると、毎回の最低返済額は4,200円(10万円×4.2%)になります。

しかし、1,000円未満の端数は切り上げになりますので、実際の最低返済額は5,000円ということになります。

- 7/31まで限定のキャンペーン中!現在、消費者金融でのお借入がない方はAmazonギフトカード最大1,500円分プレゼント!(※)諸条件あり

- WEB完結が可能で、勤務先へ電話での在籍確認、郵送物も原則なし

- 初回30日間利息0円サービス

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分

- 融資時間

- 最短20分

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

定額リボルビング方式

最後に、定額リボルビング方式のご紹介となります。定額リボルビング方式は、カードローン利用者ごとの利用限度額に応じて、毎回の最低返済額が決められる方式です。

カードローン契約時に最低返済額が決定されますので、その後、カードローンを利用して、いくらの借入れを行ったとしても、最低返済額は同じになります。つまり、借入残高とは関係なく、最低返済額が決まります。

具体例として、定額リボルビング方式を採用しているセブン銀行カードローンを確認してみましょう。

セブン銀行では、以下のように、利用限度額額に応じた返済額が決められています。

| 利用限度額 | 月々の返済額 |

|---|---|

| 10万円 | 原則5,000円 |

| 30万円または50万円 | 原則10,000円 |

| 70万円または100万円 | 原則15,000円 |

そのため、同じ10万円の借入れをおこなったとしても、利用限度額が10万円の方と、利用限度額が50万円の方では返済額に2倍の差がある(5,000円と10,000円)ことになります。

- 最短翌日にお借り入れが可能!

- 来店不要!スマホで完結!

- 全国のセブン-イレブンで24時間借入可能!

- 実質年率

- 年12.00〜15.00%

- 借入限度額

- 10万円〜300万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

カードローンを無理なく返済するコツ

ここまでカードローンの返済について見てきましたが、カードローンの返済で重要なことの1つとして、利息・手数料を低く抑えて、返済額を減らすことがあげられます。

ここでは、カードローンの返済額を少しでも減らすためにできることを3つとりあげていますので、ぜひ参考にしてください。

- こまめに随時返済(繰り上げ返済)を行う

- 手数料無料のATMを使用する

- 金利が低いカードローンで借り換えをする

こまめに随時返済(繰り上げ返済)を行う

カードローンの返済においては、毎月の最低返済額による約定弁済以外に、随時返済(繰り上げ返済)も重要です。随時返済とは、約定弁済に加えて、カードローン利用者の任意で、好きな金額を自由に弁済する方法を指します。

カードローンの利用において、借入元本が減れば、その分利息の発生が抑えられます。カードローンをお得に活用するためには、随時返済の利用が重要です。

カードローンの場合、借入限度額の範囲内なら、何度でも追加借入れを行うことができます。つまり、一度返済しても、必要があれば、再度借入れできます。そのため、資金が必要になった時に困る、不安といった理由で手元にお金を残しておく必要はなく、お金に余裕ができれば少額でもいいので、こまめに返済してしまうのが良いでしょう。

手数料無料のATMを使用する

ATM手数料を減らすことも大切です。カードローンの返済で発生する手数料の主要なものは、ATMや銀行振込に対するものです。

有料の提携ATMで発生する手数料は、1回あたり110~220円程度ですが、返済するたびに発生していると、ばかにできない金額になります。

無料で利用できるATMや、銀行口座からの引き落としを活用し、返済にかかる手数料はなくすことも非常に重要です。

金利が低いカードローンで借り換えをする

カードローンに対する総返済額を減らすためには、金利を下げることも有効です。

金利を下げる方法として、最も簡単で解りやすいのは、金利が低いカードローンで借り換えすることです。仮に、現在利用されているカードローンが消費者金融の商品であれば、銀行系カードローンに借り換えすることで、金利が下がる可能性は高いでしょう。

また、借り換えするだけでなく、既存カードローンの借入限度額を増額することで、金利が下がる可能性もあります。銀行系カードローンの多くは、借入限度額が大きくなるごとに、金利が低下するように設定されています。

以下は、みずほ銀行カードローンを例とした、借入限度額と適用金利の範囲を整理した表となります。

| 借入限度額 | 適用金利 |

|---|---|

| 10万円以上100万円未満 | 年14.0% |

| 100万円以上200万円未満 | 年12.0% |

| 200万円以上300万円未満 | 年9.0% |

| 300万円以上400万円未満 | 年7.0% |

| 400万円以上500万円未満 | 年6.0% |

| 500万円以上600万円未満 | 年5.0% |

| 600万円以上800万円未満 | 年4.5% |

| 800万円 | 年2.0% |

みずほ銀行カードローンの場合、借入限度額が100万円未満か、100万円以上となるかで、適用金利が2.0%も変わってきます。

そのため、現在の借入限度額が100万円未満の方は、借入限度額を増額してもらうことで、金利を低下できる可能性があります。

また、利息制限法という法律によって、カードローンの借入額が100万円以上となる場合、金利は15%以内とすることが定められています。そのため、消費者金融のカードローンをご利用されている方も、借入限度額が100万円を超えることで、金利の低下が期待できます。

借入限度額の増額は、ご利用されている銀行、もしくは消費者金融のコールセンターや、会員専用ホームページなどから受付しています。なお、増額申込に対しても、審査が必要となるため、所得証明書の提出を求められることもあります。また、審査の結果として、限度額の増額が認められない可能性もあります。

専門家からのコメント

カードローンの返済は、繰上げ返済を活用しながら「早期の完済」を継続して意識することです。

返済開示に「(返済期間の)1年間は正社員になったので問題ない」と考えていても、何があるかわかりません。

生活費と余剰資金(一般的には生活費の6カ月分)以上のお金は、返済に回して状況の変化に備えていきましょう。

- 金利年2.0%~14.0%と納得の金利!

- 最高ご利用限度額800万円

- 住宅ローンをご利用の方はさらに金利を年0.5%引き下げ

- 実質年率

- 年2.00〜14.00%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短当日

- 融資時間

- 最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

カードローンを返済できず延滞したときに起こること

カードローンの返済に関して、最も避けなければいけないのは延滞です。延滞とは、指定の期日までに返済できずに遅れてしまうことや、入金しないままに放置してしまうことです。

カードローンの返済を何度も延滞してしまったり、延滞期間が長くなると、カードローンによる追加借入れができなくなったり、限度額を低くされることもあります。

さらに、延滞が開始してから、1ヶ月ほど解消できずにいると、延滞の事実を信用機関の「信用情報」に登録されてしまうこともあります。

個人信用情報に登録されると、その後、延滞していた金融機関だけでなく、その他の先からも、新規借入れ(カードローンだけでなく、住宅ローンや、マイカーローン、クレジットカードの契約なども含む)ができなくなる可能性があります。

加えて、一度登録された個人信用情報は、延滞が解消したとしても、すぐに消えることはありません。

カードローン返済を延滞した場合、督促についても説明しておきましょう。カードローンを延滞すると、早ければ、約定弁済日の翌日や、翌々日に、銀行や、消費者金融などの借入れ先から督促の電話が行われます。

初めて延滞される方の場合、「入金忘れ」、「うっかりミス」といった可能性もあるため、督促というよりも確認をとるための電話であることが多いです。

電話では、「入金を忘れていませんか」といった内容で話され、その後、「いつまでに入金するのか」を約束すれば、その時点での督促は終了します。約束していた期日になっても、支払いができずにいると、再度、督促の電話が行われることになります。

その後、延滞が長期化すると、複数回の電話督促を経て、郵送物(内容証明郵便)が届くようになります。手紙では、1~2週間程度の期日を定め、それまでに、延滞を解消するように求められます。

この手紙による督促でも支払えずに放置していると、次は「期限の利益喪失通知」が届き、カードローンの借入残高全額の一括返済を求められることや、「貸金返還請求訴訟」を起こされ、裁判所への呼び出しを受けることもあります。

裁判で訴えられると、高い確率で敗訴することになり、その後、給与や預金口座に対して、差し押さえが行われることもあります。

カードローンを利用する際は、返済計画をしっかり立て「返済ができない」なんてことにならないよう、注意してください。

専門家からのコメント

よくテレビドラマであるような「脅迫まがいの取り立て」は、企業としてのコンプライアンス順守の姿勢からほとんど見受けられません。

ただ、法律のもとで告訴することはプロフェッショナルであるため、決して誤魔化しとおせるというものではありません。訴訟を起こされると返済の窓口も狭まるため、早めに計画立てて返済することが大切です。

カードローンの返済まとめ

カードローンの返済に関する情報や、返済を上手に行うためのポイントについて説明しました。

カードローンの返済は、住宅ローンや、マイカーローンなどの融資商品と違い、契約当初に定めた額を払い続けるようなものではありません。カードローンの利用状況によって、返済額は変動します。そのため、カードローンの返済は複雑で、わかりにくいと言われることもあります。

しかし、カードローンの返済も、仕組みを理解すれば簡単です。そのうえ、返済に関するポイントをおさえておくことで、カードローンの返済総額を低く抑えることも可能です。

返済に関する知識を持っているのと持っていないのでは返済総額に大きな差がうまれる可能性もありますので、カードローンの返済に関する仕組みをしっかりと理解して、カードローンを上手に活用するにようにしましょう。

1982年北海道生まれ。相続×Fintechプラットフォーム「レタプラ」開発・運営。WEB執筆、書籍など多数の執筆のほか、Fintech関連のセミナー講師実績を有する現役の独立型ファイナンシャルプランナー(FP)として活動中。現在はスタートアップとしての活動にも重きをおき、2018年サービスをリリース。相続×Technologyの担い手として活動を続ける。

2008年青山学院大学国際政治経済学部卒。在学時にファイナンシャル・プランナー(FP)の資格を取得。 2012年に株式会社サイバーエージェントに入社し、Ameba事業部にて編集に従事。 2018年8月にCyberOwlへ異動し、マネ会の編集長就任。FPの知識を活かして、クレジットカード、カードローン、キャッシュレスの記事作成に携わる。難しいことをわかりやすく伝えるがモットー。 ラグジュアリーカード<Titanium Card>とセゾンゴールド・アメリカン・エキスプレス・カードをメインに、アメックスゴールドやJCBゴールド、楽天カードなど10枚以上のクレジットカードを保有。