PR

PR

「三井住友銀行 カードローン」の返済額は高い?低い?返済額表や総額を減らす方法も解説

三井住友銀行のカードローンは、三井住友銀行が展開している銀行カードローンです。

カードローンでお金を借りれば、かならず返済の必要性が生じますよね。「三井住友銀行 カードローン」の返済では、毎月の返済日に、当座貸越元金額に応じた最低返済額が引き落とされます。

それでは、この返済額はいくらなのでしょうか? 返済計画を立てるためにも、「毎月いくらの返済額を払うことになるのか?」という点を確認してから三井住友銀行のカードローンに申し込みたいところです。

- 三井住友銀行カードローンの約定返済額は、借入残高に応じて変動する残高スライド方式

- 最低返済額は借入残高10万円以下で2,000円からとなり、消費者金融より少ない傾向にある

- 約定返済額とは別に臨時返済を行うことで、返済期間を短縮し、支払う利息の総額を減らすことができる

- 上限金利が年14.5%、最短当日融資

- WEB完結可能で、郵送物も原則なし(※)

- 三井住友銀行の普通預金口座も不要

- 実質年率

- 年1.50〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 申込完了後最短当日

- 融資時間

- 申込完了後最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。

「三井住友銀行 カードローン」の返済額はいくら?

三井住友銀行のカードローンでは、残高スライド方式によって決まった約定返済額を、毎月の返済日に自動引き落としで支払っていくことになります。

なお、約定返済額以上の金額を追加で返済(臨時返済)したり、お財布に余裕があるときに全額返済することも可能です。三井住友銀行のカードローンの返済について詳しく知りたい方は、下記の記事もあわせてご覧ください。

「三井住友銀行 カードローン」の約定返済額は当座貸越元金によって変動する

「三井住友銀行 カードローン」の返済額は、当座貸越元金額に応じて約定返済金額の金額が変動する仕組みによって決定されます。つまり、当座貸越元金額が変われば、毎月の返済額も変わるということです。

当座貸越元金額に応じた約定返済額は、下表のようになっています。

| 約定返済時の当座貸越元金額 | 約定返済額 |

|---|---|

| 1円~1,999円 | 約定返済時における借入残高全額(上限は2,000円) |

| 2,000円~100,000円 |

2,000円 |

| 100,001円~200,000円 |

4,000円 |

| 200,001円~300,000円 |

6,000円 |

| 300,001円~400,000円 |

8,000円 |

| 400,001円~500,000円 | 10,000円 |

| 500,001円~600,000円 |

11,000円 |

| 600,001円~700,000円 | 12,000円 |

| 700,001円~800,000円 |

13,000円 |

| 800,001円~900,000円 |

14,000円 |

| 900,001円~1,000,000円 | 15,000円 |

| 1,000,001円~1,100,000円 |

16,000円 |

| 1,100,001円~1,200,000円 | 17,000円 |

| 1,200,001円~1,300,000円 | 18,000円 |

| 1,300,001円~1,400,000円 | 19,000円 |

| 1,400,001円~1,500,000円 | 20,000円 |

| 1,500,001円~1,600,000円 | 21,000円 |

| 1,600,001円~1,700,000円 | 22,000円 |

| 1,700,001円~1,800,000円 | 23,000円 |

| 1,800,001円~1,900,000円 | 24,000円 |

| 1,900,001円~2,000,000円 | 25,000円 |

| 2,000,001円~2,100,000円 | 26,000円 |

| 2,100,001円~2,200,000円 | 27,000円 |

| 2,200,001円~2,300,000円 | 28,000円 |

| 2,300,001円~2,400,000円 | 29,000円 |

| 2,400,001円~2,500,000円 | 30,000円 |

| 2,500,001円~2,600,000円 | 31,000円 |

| 2,600,001円~2,700,000円 | 32,000円 |

| 2,700,001円~2,800,000円 | 33,000円 |

| 2,800,001円~2,900,000円 | 34,000円 |

| 2,900,001円~3,000,000円 | 35,000円 |

| 3,000,001円~3,500,000円 | 40,000円 |

| 3,500,001円~4,000,000円 | 45,000円 |

| 4,000,001円~4,500,000円 | 50,000円 |

| 4,500,001円~5,000,000円 | 55,000円 |

| 5,000,001円~6,000,000円 | 60,000円 |

| 6,000,001円~7,000,000円 | 65,000円 |

| 7,000,001円~8,000,000円 | 70,000円 |

「三井住友銀行 カードローン」の返済額の内訳

三井住友銀行のカードローンの約定返済額は、「利息充当分」と「元金充当分」に分けられます。

例えば、約定返済額が10,000円だった場合、10,000円払ったから10,000円分の元金が減るのではなく、「10,000円-利息充当分=元金充当分」となります。

返済額には利息が含まれており、返済期間が長期化するほど利息は増えていくので、最低返済額だけを支払っていると支払う利息の合計金額が多くなってしまうかもしれません。

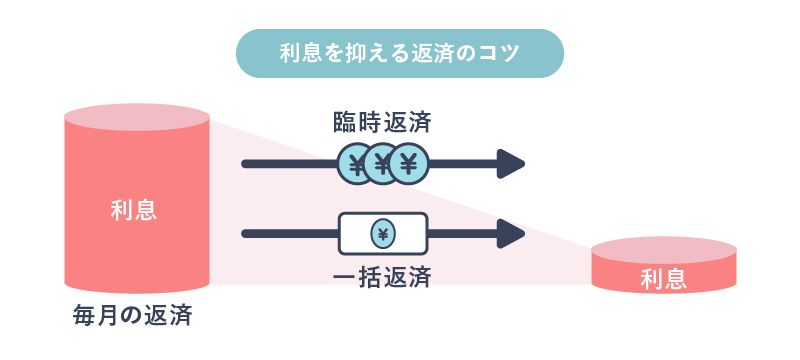

そこで活用したいのが、臨時返済の仕組みです。この点については、次の章でご説明します。

「三井住友銀行 カードローン」の返済額は最低返済額!臨時返済の活用がおすすめ

三井住友銀行のカードローンの約定返済額は、当座貸越元金額に対して支払わなければならない最低返済額です。最低返済額とは、「最低でもこの金額は返済する必要があり、もっと多くの金額を返済することもできる」という金額のことです。

この最低返済額だけを入金していると、返済期間は最長化してしまいます。返済期間が長引くほど利息は膨らんでいくので、できれば返済期間を短縮して、支払う利息を減らしたいところですよね。

そこで活用したいのが、臨時返済の仕組みです。三井住友銀行のカードローンでは、ATMや振り込みによって、いつでも最低返済額以上の金額を臨時返済できるようになっています。

したがって、利息を抑えてお得に返済したいという方は、ボーナスなどでお金に余裕ができたときに臨時返済するとよいでしょう。

「三井住友銀行 カードローン」の最低返済額は多い?少ない?他社と比較してみた

三井住友銀行のカードローンの約定返済額(最低返済額)は、ほかのカードローンと比べて多いのでしょうか? それとも少ないのでしょうか?

読者の皆様のなかには、「毎月の返済額が少ないカードローンを利用したい」という方もいらっしゃるでしょうから、返済額の相場はきになるところですよね。

そこで、三井住友銀行のカードローンの返済額を、三菱UFJ銀行カードローン(バンクイック)やみずほ銀行カードローンといったメガバンクのカードローンの最低返済額と比べてみました。

また、大手消費者金融のプロミス、アイフルとも最低返済額を比較して、返済額が多いのか少ないのかを見てみることにします。

「三井住友銀行 カードローン」の最低返済額はメガバンクの銀行カードローンとしては平均的

「三井住友銀行 カードローン」の約定返済額を、三菱UFJ銀行カードローン(バンクイック)、みずほ銀行カードローンと比較してみました。

下表では、借入残高(当座貸越元金)が10万円、50万円、100万円、300万円の場合で比較しています。

| 借入残高 | 10万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|

| 三井住友銀行のカードローン | 2,000円 | 10,000円 | 15,000円 | 35,000円 |

| バンクイック(※) | 2,000円 | 10,000円 | 20,000円 | 60,000円 |

| みずほ銀行カードローン | 2,000円 | 6,000円 | 10,000円 | 30,000円 |

以上のように、10万円の借り入れの際には、3社の最低返済額は変わりません。この点から、メガバンクのカードローンとしては、三井住友銀行のカードローンの返済額は一般的であるということができるでしょう。

借入残高が大きくなると、三菱UFJ銀行カードローン(バンクイック)の返済額は、三井住友銀行のカードローンやみずほ銀行カードローンよりも数千円〜数万円高くなっていきます。

借入残高が大きくなったときのみずほ銀行カードローンの返済額は、三井住友銀行のカードローンの返済額よりも数千円低くなっていますね。返済額を低く抑えたいなら、3大メガバンクの銀行カードローンではみずほ銀行カードローンもおすすめできます。

「三井住友銀行 カードローン」の最低返済額は大手消費者金融に比べて少ない傾向にある

この章では、三井住友銀行のカードローンの最低返済額を、大手消費者金融のプロミス、アイフルと比較してみました。

なお、大手消費者金融としてはアコムも有名ですが、「極度額によって返済率が変わる」という仕組みで返済額が決定されるため、ここではご紹介しませんでした。

| 借入残高 | 10万円 | 50万円 | 100万円 | 300万円 |

|---|---|---|---|---|

| 三井住友銀行のカードローン | 2,000円 | 10,000円 | 15,000円 | 35,000円 |

| プロミス | 4,000円 | 13,000円 | 26,000円 | 60,000円 |

| アイフル(※) | 4,000円 | 13,000円 | 26,000円 | 46,000円 |

同じ10万円の借り入れでも、三井住友銀行のカードローンの最低返済額は、プロミス、アイフルの最低返済額と比べて、1/2の2,000円となっています。

また、借入残高が大きくなった場合にも、三井住友銀行のカードローンの最低返済額のほうが、アイフル・プロミスの返済額よりも少なくなっています。

上記の表からは、「三井住友銀行のカードローンの最低返済額は、大手消費者金融の最低返済額よりも少ない傾向にある」といえるでしょう。大手消費者金融よりも毎月の返済額が少ないカードローンを探している方には、三井住友銀行のカードローンをおすすめできます。

「三井住友銀行 カードローン」の返済額についての疑問点

三井住友銀行のカードローンの返済額について、さらに詳しい内容をQ&A形式でご紹介します。

- 「三井住友銀行 カードローン」の返済総額を減らすためにはどうすればいい?

- 土日と返済日がかぶった際に、返済額が引き落とされていないが、返済に遅延している可能性はある?

「三井住友銀行 カードローン」の返済総額を減らすにはどうすればよい?

「三井住友銀行 カードローン」を利用している方の中には、「カードローンの返済総額を減らすためにはどうすればいいのだろう?」と考えている方もいるのではないでしょうか。

「三井住友銀行 カードローン」の総返済額を減らすためにおすすめしたい方法は、一括返済で返してしまうことです。できるだけ早く一括返済をして返済額を清算してしまえば、一気に返済期間を短縮することができますよ。

また、臨時返済をすることでも、返済期間を短縮することができます。お財布に余裕があるときには、少しずつでも臨時返済を重ねていくことで、返済期間を短縮して返済総額を少なくすることができるでしょう。

土日と返済日が被った際に、返済額が引き落とされていない。返済遅延になる可能性は?

「三井住友銀行 カードローン」の返済日が土日とかぶっている場合、返済日なのに返済額が引き落とされずに焦ってしまうかのしれません。「引き落としがおこなわれなかったことが原因で、返済遅延になる可能性はないのだろうか?」と思う方もいらっしゃることでしょう。

実は、返済日が土日の場合には、自動的に返済日は翌営業日に変更になります。そのため、翌営業日には引き落としがおこなわれ、遅延にはならないので安心してください。

「三井住友銀行 カードローン」の返済額まとめ

三井住友銀行のカードローンの毎月の約定返済額は、残高スライド方式によって当座貸越元金額ごとに変動する仕組みとなっています。

毎月の返済額は、決まった返済日に自動で引き落とされます。返済総額を減らしたい方は、一括返済や臨時返済を活用して、返済期間を短縮することをおすすめします。

長く1部上場の消費者金融で経営企画課長をして、カードローン事業にかかわってきました。経営計画の担当が中心でしたが、カードローンのスコアリングシステムなどを担当するリスク管理や審査、回収などをおこなう集中センターの構築にも携わった経験があり、比較的カードローンに関しては詳しいと自負しております。また、子会社のクレジットカード会社に行っていたことがあり、カード事業の方面もいろいろ情報を提供できるかと思います。宜しくお願い致します。