PR

PR

SMBCモビット増額の審査基準と申請方法!ボタンが出ない時の対処法

SMBCモビットの利用者のなかには、借入限度額を上げるために増額申請を検討している方がいるかと思います。

SMBCモビットの増額は会員専用サービス「Myモビ」、公式アプリ、電話のどの方法でも可能です。

しかし、増額にも審査があり、必ずしも通過するとは限りません。むしろ初回審査よりも厳しい傾向にあるため、審査に落ちる可能性もあります。

増額審査を通過する方と落ちる方には特徴があるため、事前に理解しておけば増額の機会を逃すことはないでしょう。

- 遅れずに返済できている

- SMBCモビットを継続的に利用している

- 前回の審査時よりも収入が上がった

- 増額希望額が小さい

- 利用状況や信用情報に問題がある

- 収入に対する借入額が大きい

- 前回の審査時よりも収入が下がった

- 勤続年数が短い

本記事では、SMBCモビットの増額方法や申請時期、おすすめカードローンなどについて詳しく解説します。

この記事を読んで、増額方法だけでなく落ちた場合の対処法などについても正しく理解しましょう。

なお、増額申請は借入開始から約6ヶ月後にメニューに表示されるようになりますが、審査に落ちた場合は他社のカードローンを利用しましょう。

例えば、下記のカードローンがおすすめです。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短14分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

- SMBCモビットの増額申請は、借入開始から約6ヶ月後に可能

- SMBCモビットの増額審査は、初回よりも厳しい傾向がある

- 増額審査に通過する人の特徴は、遅滞なく返済していること、継続して利用していること、収入があがっていることなど

- 増額審査に落ちた場合の対策は、信用情報を確認する、再申請までの期間を空ける、他社カードローンを利用するなど

- 増額が難しい場合、アイフル、アコム、プロミス、レイクなどの消費者金融がおすすめ

お客様の財産を守り、育むお手伝いをすることを使命として2008年にファイナンシャルプランニングをメイン業務とした事務所をスタートさせました。 国際的に認められた適正なファイナンシャルプランニングの考え方に基づき、「ファイナンシャルプランニングは100人100様」をモットーに、一人ひとりに最適なライフプラン実行支援をしています。 お客様の大切な人生設計を家計のホームドクターとして大切に丁寧にサポートさせていただいています。

- SMBCモビットで増額できるとは限らない

- SMBCモビットで増額できない4つのケース!ボタンが出ない理由は?

- SMBCモビット増額審査の基準は厳しい?初回より慎重に判断される5項目

- SMBCモビットで増額するメリット!100万円超なら金利が下がる

- SMBCモビットの増額申請はいつから可能?契約半年後が審査通過の目安

- SMBCモビットの増額上限は最大800万円!限度額は年収の3分の1まで

- SMBCモビットの増額申請に関する口コミを紹介

- 電話で増額申請する方法!オペレーター受付は9時から18時まで

- 会員専用サービスMyモビで増額申請!ネットなら24時間受付可能

- 公式スマホアプリで増額申請!増額メニューの表示場所も解説

- 増額案内のメールや電話が来た人はチャンス!ただし審査落ちはある

- 増額審査の結果は最短即日!審査時間が新規より長い理由も解説

- 増額審査で職場への在籍確認はある?原則として電話連絡はなし

- 増額審査に収入証明書は必要?50万円超や100万円超の借入は必須

- SMBCモビットの増額審査に通過する人・落ちる人の違い

- SMBCモビットの増額審査に通過する人の特徴

- SMBCモビットの増額審査に落ちて増額できない人の特徴

- SMBCモビットの増額審査に落ちた、メニューが表示されないときの解決策

- SMBCモビットで増額するメリットとデメリット

- 増額審査に落ちた時の代替案!即日融資可能なカードローン4選

- SMBCモビットのカードローンに関するよくある質問

- SMBCモビットで増額を成功させる手順と審査対策まとめ

SMBCモビットで増額できるとは限らない

SMBCモビットをすでにご利用中の方で、もっと借入れできるよう増額を検討しているケースは多いかと思います。

しかし、増額にも審査があるため、誰でもできるわけではありません。また、増額審査は初回申込み時点よりも審査が厳しいため、簡単ではないでしょう。

さらに、増額審査時点で年収が下がったなど変化があった場合、増額どころか逆に減額されるリスクもあります。

それらを理解した上で申請することをおすすめします。

SMBCモビットで増額できない4つのケース!ボタンが出ない理由は?

以下のいずれかに該当する場合、増額審査に通らない、あるいは増額申込ボタンが表示されない可能性が高いです。

- 契約直後で利用実績が不足している(半年未満)

- 返済の遅延や滞納がある

- 年収の3分の1近くまで借入れている(総量規制)

- 他社借入が増加している

SMBCモビット増額審査の基準は厳しい?初回より慎重に判断される5項目

SMBCモビットの増額における審査基準は公表されていませんが、初回申込み時の審査よりも限度額が上がるため、基準は厳しくなるでしょう。

一般的に増額審査において重視するのは以下の項目です。これらは「途上与信」と呼ばれ、初回審査よりも厳格にチェックされます。

- SMBCモビットの利用実績

- 信用情報

- 年収

- 総量規制に抵触してないか

- 他社の借入状況

利用実績とは、SMBCモビットにおける過去の利用履歴を指します。支払いの遅延など、過去の利用状況に問題がないかどうか、審査の際に改めて評価されます。

返済日に確実に返済を完了させている、過剰な借入れをおこなっていない、など信頼性の高い利用を続けていれば、利用実績が良好と判断されて、増額審査にとおりやすくなる可能性があります。

さらに、審査において信用情報も重要な審査項目の1つです。信用情報とは、クレジットカードやそのほかのローンなどの利用と返済履歴、また個人を特定するための情報を指します。

この情報は、指定信用情報機関(CIC)や日本信用情報機構(JICC)に記録されており、申込者の信用性を評価する際に確認されます。

過去に消費者金融やクレジットカードで金融トラブルを経験した方は注意しましょう。自分の信用情報は、インターネットから手数料(1,000円程度)を支払えば開示請求が可能です。

そして、SMBCモビットで増額をする際、利用者の支払い能力を見定めるため年収を証明する収入証明書の提出が求められる場合があります。

特に、以下の条件に当てはまる場合は貸金業法により提出が必須となります。

- SMBCモビットでの借入限度額が50万円を超える場合

- 他社を含めた借入総額が100万円を超える場合

返済能力の低下は、延滞のリスクを高めるため、収入が下がっている申込者に対しては増額を認めないことがあります。収入の安定性は、増額審査において重要な要素です。

SMBCモビットで増額するメリット!100万円超なら金利が下がる

増額には、限度額が増えるだけでなく金利が下がるメリットもあります。

利息制限法により、借入限度額が100万円以上になると、金利の上限は年15.0%以下に引き下げられます。

現在の金利が年18.0%の場合、増額によって年3.0%も金利が下がる可能性があるため、返済負担を減らしたい方にとっても増額は有効な手段です。

専門家からのコメント

SMBCモビットから、もっとお金を借りて欲しいお客様に対してメールまたは電話で増額案内のお知らせがくることがあります。連絡があるということはSMBCモビットからすると、一定の増額基準をクリアしてこのお客様には増額を案内してもいいかもといった判断をしているからです。しかし実際、増額の申込をすると断られることもあります。

例えば、増額審査で前回の審査時から収入減や他社での借入額が増えた等の変更があった場合、返済能力が十分はないと判断されることもありますのでご注意ください。

SMBCモビットの増額申請はいつから可能?契約半年後が審査通過の目安

SMBCモビットでは、借入れを始めてから約6ヶ月を目安に増額申請ができるようになります。これは、返済能力を判断するために最低でも6回程度の返済実績(約半年分)が必要とされるためです。

しかし、マネ会に寄せられた口コミを見てみると、6ヶ月よりも早いタイミングで増額案内が届く方もいました。

利用開始から約2週間で増額案内が届いた方もいました。

詳しくは後述しますが、取引実績も、増額可否の判断に重要な要素です。額の借入れと返済を繰り返すなど、十分な利用実績が認められると早い段階で増額案内を受けられるケースがあります。

SMBCモビットの増額上限は最大800万円!限度額は年収の3分の1まで

SMBCモビットで増額するのであれば、希望額はできる限り高く設定したいかと思います。

そのためにも、自分がいくらまで増額できるのかを把握したいかと思いますが、残念ながらそれを知る方法はありません。

SMBCモビットでは、利用限度額を最大800万円としていますが、これはあくまで「最大」であり、800万円で申請したとしても通過するわけではありません。貸金業法の「総量規制」により、借入限度額は原則として年収の3分の1までに制限されます。

実際は契約者ごとに利用限度額が設定されており、その金額は把握できません。

増額の際は、必要最小限の金額で申請することをおすすめします。

SMBCモビットの増額申請に関する口コミを紹介

SMBCモビットで増額を検討されている方の多くは、実際の利用者の評判が気になるのではないでしょうか?

ここでは、SMBCモビットで実際に増額したことのある方の口コミを紹介します。

全体的に、増額の際の対応が親身だったという良い口コミが目立ちました。

やはりお金を工面できず増額を求める方は多いようです。

しかし、増額審査は通過できるとは限りませんので、審査落ちした場合は他社のカードローンで新規申込みすることをおすすめします。

電話で増額申請する方法!オペレーター受付は9時から18時まで

電話からの増額申請は、オペレーターと不明点を確認しながら手続きをおこなえます。

進め方にご不安ならこの方法をおすすめします。オペレーターに相談しながら手続きを進められる点がメリットです。

電話による増額の申請時間

増額申請の場合は、モビットコールセンター(0120-03-5000/営業時間9時〜18時)に電話しましょう。

なお、平日の昼休みは電話が混雑する傾向にあるため、ほかの時間に電話することをおすすめします。

電話による増額の流れ

電話による増額の流れは以下となります。

- 「お問い合わせフリーコール」に電話

- オペレーターに増額したい旨・申込者情報・利用目的を伝える

- WEB上で必要書類を提出

- 審査

電話による増額の場合、その場で増額可能かどうか確認できるのがメリットです。

会員専用サービスMyモビで増額申請!ネットなら24時間受付可能

SMBCモビットの会員専用サービス「Myモビ」からも増額申請できます。

「Myモビ」なら、増額申請から審査結果の確認まで、すべての手続きをインターネット上で完結できます。SMBCモビットの公式ホームページからログインしてご利用ください。

「Myモビ」による増額の申請時間

「Myモビ」は電話などとは違い受付時間はなく、基本的に24時間対応可能です。手軽に増額申請できます。

ただし、夜中だろうといつ申込んでも問題ないという意味ではありませんので、ご注意ください。電話の増額受付時間が18時までなので、「Myモビ」でも同じ時間までに増額申請した方が安全でしょう。

なお、「増額審査申込」は、申込み可能な場合のみ表示されます。

すでに借入額が総量規制の上限に達している方や、初回契約直後は「Myモビ」に「増額審査申込」の項目が表示されず、増額申請はできません。

「Myモビ」による増額の流れ

「Myモビ」による増額の流れは以下となります。

- 「Myモビ」にログイン

- 「増額審査を申込む」を選ぶ

- 必要情報を入力

- 本人確認の電話連絡を受ける

- 場合によっては必要書類を提出

- 審査

Webで対応可能のため、電車のなかや仕事の昼休みなどスキマ時間で増額申請できるのがメリットです。

公式スマホアプリで増額申請!増額メニューの表示場所も解説

SMBCモビットは公式スマホアプリでも増額申請できます。

「Myモビ」と同様、増額申請から審査結果の確認まで、Web上で完結可能です。

増額希望については、スマートフォンの方はSMBCモビット公式スマホアプリ、または会員専用サービス「Myモビ」(PC版)にてお申込いただけます。

※電話や郵送物なく申込から結果までインターネット上にてサービスが完結します。

増額審査申込が可能なお客さまには、SMBCモビット公式スマホアプリ、会員専用サービス「Myモビ」内に申込メニューが表示されます。

公式スマホアプリによる増額の申請時間

電話や郵送物が不要のため、24時間増額申請が可能です。

ただし、「Myモビ」のように増額申請は可能になるまで表示されません。SMBCモビットから増額OKと判断されると、アプリ内の「利用可能額」の下に「限度額増額の申込」ボタンが出てきます。

アプリやMyモビに増額ボタンが表示されない理由と解決策

もしアプリやMyモビに「増額審査申込」のボタンが表示されていない場合、現時点では増額審査の対象外となっている可能性が高いです。

ボタンが表示されない主な理由は以下の通りです。

- 契約直後で実績が足りない

- 返済に遅れがある

- 総量規制の上限に達している

この場合、無理に電話で申し込むよりも、まずは半年以上の返済実績を作ることが解決への近道です。

公式スマホアプリによる増額の流れ

公式スマホアプリによる増額の流れは以下となります。

- SMBCモビット公式アプリをダウンロード

- アプリ内の「限度額増額の申込」をタップ

- ユーザーIDと登録パスワードを入力

- カメラ機能で必要書類を送信

- 審査

ただし、公式スマホアプリで増額申請しても、審査の結果連絡は電話かメールで届きますので、ご注意ください。

増額案内のメールや電話が来た人はチャンス!ただし審査落ちはある

SMBCモビットを継続的に利用していると、増額案内が届くことがあります。

- 遅れずにきちんと返済している

- SMBCモビットを継続的に利用している

- 追加返済を活用している

- 収入が上がっている

- 他社で借入れをしていない

ただし、増額には初回契約時と同様に審査がおこなわれます。SMBCモビットから増額案内が届いたからといって、希望どおりに増額できるわけではありません。

案内はあくまで「仮のスコアリング」に基づくものであり、本審査(収入証明書の確認や信用情報の照会)の結果、否決されるリスクも十分にあります。

メールの場合は、記載されている増額申請用ページにアクセスし、郵送の場合には必要書類を返送して、手続きを進めます。

増額審査の結果は最短即日!審査時間が新規より長い理由も解説

増額審査の結果は最短当日でわかりますが、状況によっては数日間かかる場合もあります。

SMBCモビットの増額審査の結果は、電話またはメールで届きます。

新規申込は「最短15分」ですが、増額審査はこれまでの利用実績を精査するため、数時間〜数日かかる傾向があります。

電話で増額申請をした場合は、電話(9時〜18時の間)で審査結果が届く傾向があります。

どうしても急ぎでお金を借りたい方は、増額申請ではなく、アイフルやアコムなど即日融資に対応したカードローンに申込みするのも選択肢の一つです。

下記の消費者金融はどれも即日融資に対応しています。急ぎで融資が必要な方は、ぜひ検討してみてください。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短14分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

土日祝日でも増額審査に申込み可能

「普段は仕事が忙しくて平日申込みできない」という方もなかにはいるかと思いますが、ご安心ください。

SMBCモビットの増額は、土日や祝日でも申込みできます。

電話の場合は9時~18時の間に申込みする必要がありますが、会員専用サービス「Myモビ」や公式アプリなら土日祝日かかわらず24時間対応可能のためおすすめです。

ただし、土日祝日は申込数が増える傾向にあり混み合いやすく、タイミングによっては審査結果が翌営業日になる可能性があるため注意が必要です。

即日融資を受けたい方は、ほかの消費者金融の利用を検討されてみてはいかがでしょうか。

増額審査で職場への在籍確認はある?原則として電話連絡はなし

SMBCモビットの増額審査では、基本的に在籍確認はありません。

在籍確認は、申込者が申告した勤務先で本当に働いているのか確認する審査項目です。

すでにSMBCモビットで契約をおこなっており、在籍確認が済んでいる方には再度おこなうことはありません。

ただし、「新規契約をおこなったときと勤務先が変わっている場合」や「大幅な増額を希望している場合」などは、あらためて在籍確認が必要になる場合もあります。

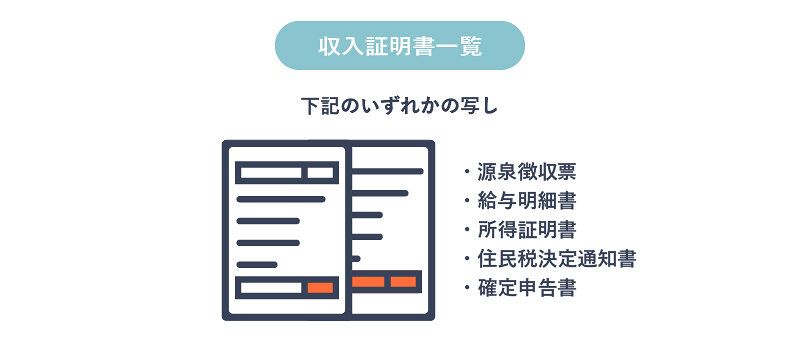

増額審査に収入証明書は必要?50万円超や100万円超の借入は必須

貸金業法では、貸金業者が一定の金額を超える貸付けをおこなう場合、収入証明書類の提出を義務付けています。

増額するときは、収入証明書類の提出を求められる場合があります。

- SMBCモビットでの借入金額が50万円を超える場合

- 他社を含めた借入金額が100万円を超える場合

- 審査を進めるなかで必要になった場合

審査をスムーズに進めるために、あらかじめ収入証明書類を用意しておきましょう。

収入証明書として認められる書類は以下のとおりです。

- 源泉徴収票の写し

- 税額通知書の写し

- 所得証明書の写し

- 確定申告書の写し

- 給与明細書の写し(※)

給与明細書の写しを提出する方は、年間の賞与額を確認できる賞与明細書が必要です。提出書類は写しでも構いません。

個人事業主の方は、「営業状況確認のお願い」という書類の提出が必要になる場合があります。SMBCモビット公式ホームページからダウンロード後、必要事項を記入します。

マイナンバーが記載されている書類を提出する場合は、個人情報保護の観点からマイナンバー部分が見えないように加工して提出してください。

SMBCモビットの増額審査に通過する人・落ちる人の違い

SMBCモビットの増額審査は、利用者の状況を総合的に判断して増額の有無が決まります。

SMBCモビットの増額審査に落ちると、減額や利用停止のリスクが生じます。

むやみに申込みするのではなく、SMBCモビットで増額審査を受けるときのポイントを確認しておきましょう。

増額できる人とできない人の大きな違いは、「これまで返済で問題を起こしたことがないかどうか」と「収入の増減」の2つといえます。

返済の延滞や滞納をしてしまったことがないか、そして収入は初回申込みのときと比べて減少していないか事前に確認しておきましょう。

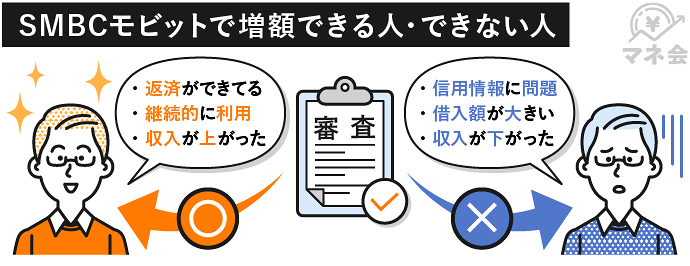

SMBCモビットの増額審査に通過する人の特徴

SMBCモビットで増額できる人の特徴は、以下の3点です。

- 返済遅延がなく毎月きちんと支払いを継続している

- 契約から半年以上の利用実績があり完済と借入を繰り返している

- 昇給や転職で年収が増え返済能力が向上している

- 希望する増額枠を必要最低限の金額に留めている

返済遅延がなく毎月きちんと支払いを継続している

毎月、遅れることなく返済を続けている方は、増額審査に通過する可能性は高くなります。

借入限度額は、初回申込み時の「返済能力」や「信用度」をもとに設定されています。返済の遅延や滞納がない方は、個人の信用度は高いです。

契約から半年以上の利用実績があり完済と借入を繰り返している

SMBCモビットを長期にわたって利用を続けている方や、何回も借入れを繰り返している方は返済実績を証明できるため、増額審査に通過する可能性があります。

そのため借入申込み後にほとんど借入れをしていない方よりも、SMBCモビットを継続的に利用し、適度な借入れと遅延のない返済実績を積んでいる方のほうが有利になるケースもあります。

昇給や転職で年収が増え返済能力が向上している

前回の審査時よりも収入が上がっている場合は、SMBCモビットの増額審査に通過する可能性があります。

しかし、転職で収入が変わった場合は注意しましょう。転職後は勤務状況が安定していないと判断される可能性が高いです。

返済能力を審査する際は、収入に対する支出の割合も重要です。収入が上がっていても住宅ローンなどの借入金額が増えていれば、増額の可能性は下がります。

希望する増額枠を必要最低限の金額に留めている

増額に限った話ではありませんが、高い限度額を求めると、それだけ返済能力を厳しく審査されることになります。

限度額をより高くしておきたいという気持ちはあるかもしれませんが、SMBCモビットの増額審査にとおりやすくするには、できる限り増額希望額を抑えることをおすすめします。

最小限にとどめておきましょう。

SMBCモビットの増額審査に落ちて増額できない人の特徴

反対にSMBCモビットで増額できない人の特徴は、以下の3点が考えられます。

- 他社での滞納や信用情報機関に事故情報が登録されている

- 総量規制ギリギリまで借りており余力がない

- 減収や休職により現在の返済能力が低下している

- 転職直後で勤続年数が1年未満と短く安定性に欠ける

他社での滞納や信用情報機関に事故情報が登録されている

SMBCモビットの利用状況や信用情報機関の内容をふまえて返済能力に問題があると判断された場合は、増額できない可能性があります。

クレジットカードやローンなどの利用状況は信用情報機関に登録されるので、増額審査においても重要な判断材料です。

金融事故を起こしたことがある、長期滞納の経験がある、他社での借入件数・借入額が多すぎるなど、信用情報に問題がある方は、SMBCモビットの増額審査にマイナスの影響を与え、通過できる可能性が低くなります。

自分の信用情報を開示したい方は、こちらの記事を参考にしてみてください。

特徴②収入に対する借入額が大きい

収入に対して借入額が大きすぎる場合、返済能力が低いと判断される傾向があります。SMBCモビットの増額審査では、信用情報を照会して他社借入額もチェックされます。

SMBCモビットは総量規制の対象です。そのため、他社を合計した総借入額が年収3分の1以上の限度額は借入れできません。

希望限度額が大きいほど、増額審査の基準は厳しくなります。収入と支出のバランスを考慮して、余裕を持った希望限度額を申請しましょう。

減収や休職により現在の返済能力が低下している

SMBCモビットの増額審査では、前回の審査時と比べて収入の変化もチェックします。収入が低いと返済比率が高くなるため、SMBCモビットの増額審査にマイナスの影響が及びます。

万が一前回の審査時よりも収入が低い場合、増額審査に申込むのを避けたほうがよいでしょう。限度額を減額される可能性があります。

しかし、新規の借入先であればその心配がありません。

たとえば、ほかの消費者金融が提供している無利息サービスを利用することで、SMBCモビットの増額よりもお得な場合があるかもしれません。増額のリスクが心配な方には、SMBCモビット以外のカードローンを検討してみてはいかがでしょうか。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短14分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

転職直後で勤続年数が1年未満と短く安定性に欠ける

増額審査においては、単純な収入額だけではなく、安定収入があるかどうかも見られます。

そのため、会社員かつ年収が高かったとしても、まだ勤続年数が短い状態だと審査に落ちてしまう可能性があります。

どの程度の金属年数なら大丈夫というのは公開されていませんが、就職・転職したてで増額申請するのは避けておきましょう。

また、しばらく休職していた方も同様です。

SMBCモビットの増額審査に落ちた、メニューが表示されないときの解決策

SMBCモビットの増額審査に落ちた、あるいは増額メニューが表示されない際の具体的な解決策を解説します。

自分の信用情報を開示して延滞などの記録がないか確認する

増額審査に落ちてしまった主な理由の1つは、信用情報機関に登録されている情報に問題がある可能性があります。

過去の支払いにおける延滞や多重債務など、ほかの金融機関での借入状況などが影響していることが考えられます。指定信用情報機関(CIC)や日本信用情報機構(JICC)などの信用情報機関で開示請求をおこなってみてください。情報を確認することで、審査のネガティブ要因となったのかを明確にできます。

また、前提として信用情報に問題があると、ほかの消費者金融での借入れも難しくなってきます。今後、融資を受けられるようにするためにも、信用情報の改善が大切です。

ローンの返済を計画的におこなう、新たな借入れを控えるなど、信用情報をクリーンにする対策が必要です。

再申請までは最短でも半年以上の期間を空けて実績を作る

短期間に何度も申し込むと「申し込みブラック」状態になり、審査に通りにくくなります。

増額審査に落ちてしまったら、即座に再申請をおこなうのではなく、一定期間を置いてからの再申請を検討しましょう。

審査落ちの情報は、信用情報機関に6ヶ月間保存されます。ほかの金融機関に再申請する前に、信用情報をきれいにするなど審査通過のための準備をおこないましょう。

また、収入証明書類や返済能力を示すための資料を整理をしておくことも大切です。申請する前に現在の返済を計画的におこなうことで、返済意欲を示すことができます。

即日借りたいなら無利息期間のある他社カードローンを検討する

増額審査に落ちてしまった場合、ほかの消費者金融の利用を検討するのも1つの対策方法です。SMBCモビットの増額審査に落ちてしまっても、ほかの消費者金融の審査は通過する可能性があります。

ただし、ほかの金融機関での借入れをおこなう場合には、多重債務に陥らないよう、複数社からの同時借入れは避け、金利や返済条件などをしっかりと確認し、慎重に進めましょう。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短14分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

SMBCモビットで増額するメリットとデメリット

SMBCモビットで増額するメリットとデメリットは以下のとおりです。

SMBCモビットで増額するメリット

- 金利が下がる可能性がある

- 新規で借入先を増やす必要がない

SMBCモビットで増額するメリットの1つは、金利が下がる可能性があることです。

消費者金融では、利息制限法に基づき金利の上限が決まっています。上限金利は、利用額が上がるほどに金利が下がる仕組みです。

| 借入金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 20.0% |

| 10~100万円未満 | 18.0% |

| 100万円以上 | 15.0% |

また、SMBCモビットの年率は3.00〜18.00%です。仮に10万円未満の金額を借入れしたとしても、金利は18%以上にはなりません。

借入れ先を一つにまとめられるのもメリットです。借入れ先をまとめることで、返済管理がしやすくなります。返済時の手数料なども1回で済む点もうれしいポイントです。

SMBCモビットで増額するデメリット

増額で懸念されるデメリットは、以下のとおりです。

- 初回審査よりも厳しく審査される

- 返済能力によっては減額や利用停止のリスクがある

- 審査時に在籍確認の可能性がある

- 利用限度額に応じて収入証明書の提出が必要になる

増額審査は、初回契約時よりも返済能力を厳しくチェックするため、審査に時間がかかる傾向があります。

「現時点で適切な限度額がいくらか」を審査されるので、場合によっては限度額を減額されてしまったり、SMBCモビットを利用停止になってしまったりするリスクも生じます。

また、改めて審査をするので、在籍確認がおこなわれる可能性があったり、利用限度額によっては収入証明書の提出を求められたりするデメリットもあります。上記のように増額にはメリットとデメリットがあります。

そこでおすすめしたいのが、SMBCモビットと同様の大手消費者金融に新規で申込むことです。

新規の借入れ先が増えるというデメリットは確かにありますが、無利息サービスを設けている大手消費者金融を利用すれば、実質利息0円でお金を借りられます。

とくに、プロミスの審査時間は最短3分、アイフルは最短14分、アコムは最短20分での即時融資にも対応しています。

アイフルやプロミスは、原則として、書類審査となるため特例がない限り在籍確認の電話連絡がありません。アコムについては一切電話連絡はありません。

増額審査を検討している方は、メリットだけでなくデメリットも把握しておきましょう。

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短14分 | 最短3分 | 申込み後最短15秒 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

専門家からのコメント

確実に無利息の期限内に返済する目途がついている場合には、増額したい金額だけ他の大手消費者金融の無利息サービスを利用して利息0円での借入れを検討してもいいでしょう。

ただ借入先を増やしてしまうと返済の手間も増えます。他社での無利息サービスは、しっかりと返済計画を立てた上で検討するようにしましょう。

増額審査に落ちた時の代替案!即日融資可能なカードローン4選

減額や利用停止のリスクを考えると、SMBCモビットでの増額が不安になりますよね。

前回の審査時よりも状況がよかったり、問題なくSMBCモビットを利用している方は、安心してSMBCモビットの増額に進むことができます。しかし、前回の審査時よりも状況が悪かったり、SMBCモビットとトラブルがあったりする方には、新規の借入れ先に申込むことをおすすめします。

また、新規の借入れ先を検討することは、借入れを急いでいる方にもおすすめできます。なぜなら、SMBCモビットで増額申請するよりも他社のカードローンに新規で申込むほうが、早く融資を受けられる場合があるからです。

増額は審査のハードルが上がるうえに、場合によっては収入証明書を手元に用意するなどの手間が増えます。SMBCモビット以外にもスピーディに融資してくれる消費者金融があるので、他社での借入れを選択肢の1つに入れることもおすすめします。

銀行カードローンは消費者金融よりも審査が厳しい傾向にあるので、前回よりも状況が悪いという方にはおすすめできません。

マネ会では、本当に信用できるカードローンだけをご紹介します。SMBCモビット以外でおすすめのカードローンを運営しているのは下記の4社です。

- アコム

- アイフル

- レイク

- プロミス

①アコム

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認一切なし

- 初回30日間利息0円サービス。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

アコムの審査は最短20分。金利は「実質年率2.4%~17.9%」でSMBCモビットとより少し低いです。最大30日間金利0円の無利息サービスも魅力の一つです。

アコムの利用者数と新規申込者数は、消費者金融業界でトップのシェア率を占めています。

また、メガバンクである三菱UFJ銀行を子会社にもつ、一部上場企業の三菱UFJフィナンシャル・グループの傘下の消費者金融なので、安心して利用できる点もメリット。

申込みから借入れまですべてスマホやパソコンで完結できる「Web完結」にも対応しています。

さらに、アコムの在籍確認は書類確認となるため、電話連絡は一切ありません。

ローンカードや契約書などの郵送物もなしにできるため、周囲の人にバレたくない人にもおすすめの消費者金融です。

②アイフル

- 審査は最短14分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短14分

- 融資時間

- 最短14分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

アイフルの審査時間は最短14分で完了。最短即日融資対応、WEB完結にも対応しており、郵送物なし、電話による在籍確認も原則なしで申込める消費者金融です。

金利も「実質年率3.0〜18.0%」とSMBCモビットと同じです。最大30日間の無利息サービスも用意されています。

さらに、アイフルは公式アプリを使ってセブン銀行で簡単に借入れ・返済ができるサービスなど独自のサービスを展開。

また、審査が不安な方に向けて、年齢・年収・他社からの借入金額を入力するだけで融資が可能か簡易診断できる「1秒診断」のサービスを設けています。

こちらは信用情報に申込履歴が残りません。アイフルで借入れしたいけど審査にとおるかどうかが不安という方は、まずは「1秒診断」を利用してみましょう。

③レイク

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短10分で融資可能

- 電話の在籍確認、郵送物がなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- 申込み後最短15秒

- 融資時間

- Webで最短10分融資も可能

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

レイクは2023年1月4日にレイクALSAから名前を変更した消費者金融で、親会社は株式会社SBI新生銀行です。

申込みから最短15秒で審査結果が表示され、即日中に借入れすることも可能です。

WEB完結にも対応しているほか、電話での在籍確認はなし(※)、郵送物もありません。さらに、専用アプリを使えばカードレスでの借入れもできます。

また、レイクを初めて利用する場合には、365日間の無利息サービスがあることがメリット。

初回契約かつWebからの申込みで契約額が50万円未満の場合60日間、契約額が50万円以上(お借入れ額1万円でも可能)の場合365日間無利息となります。契約額によっていずれかの無利息期間が適用されます。

④プロミス

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

プロミスは、最短即日融資に対応しており、申込みから融資まで最短3分で完了できる消費者金融です。

金利は、実質年率2.5%〜18.0%ですが、初めて利用する方には30日間の無利息サービスが用意されています。

無利息期間がカウントされるのは「初めて借入れをした翌日から」という点が特徴です。

一般的なカードローンでは「契約日の翌日から」無利息期間が始まりますが、プロミスは借入れのタイミングを基準にするため、無駄なくサービスを活用できます。

そのため、まだ借入れのタイミングが決まっていない方や、無利息期間を効率よく使いたい方にもおすすめできる消費者金融です。

SMBCモビットのカードローンに関するよくある質問

SMBCモビットのカードローンについてよくある質問にお答えします。

SMBCモビットは在籍確認の電話なしで借りることはできる?

SMBCモビットのWEB完結契約は、申込みから利用まで、すべてインターネット上でできることが特徴です。

原則電話ではないものの、在籍確認自体がないわけではないので、注意してください。

増額案内が来ても審査に落ちることはある?

あくまで申請にとおりやすい状況であるということなのでご自身の現状を確認し増額申請をおこないましょう。

SMBCモビットに連続で増額申請をしても審査にとおる?

しかし、連続で増額の申請をおこなうことで、カードローン会社に対して「返済不能に陥り、多重債務を抱えているのではないか」などの印象を与えてしまうリスクが発生します。

そのため、連続で借入枠の増額申請をおこなうことは、おすすめできません。

SMBCモビットで申込んでいないのに勝手に増額されることはある?

電話やショートメールなどの案内に承諾をするか、こちら側から申請をおこなうことで増額の審査に入ります。借主と貸主どちらか一方の都合で借入枠が減ることはあっても、増えることはありません。

SMBCモビットの増額は10万円単位で可能?

そのため、利用限度額を数十万円程度増額してほしいと思っている場合は、複数回に分けて増額申込みをおこなう必要があるでしょう。

もちろん収入などの属性次第では、10万円よりも少額の増額になることも考えられます。

SMBCモビットの増額は限度額が決まっている?

総量規制は貸金業法のなかで定められている規制で、その内容は「申込者の年収の3分の1を超す金額の融資をおこなうことはできない」というものです。

そのため自身の年収によって、増額できる利用限度額には上限が設けられているということを、把握しておかなければなりません。

増枠審査に通過した後いつから追加借入ができる?

増額申請すると限度額が逆に減らされることはある?

審査の結果、年収が下がっていたり他社借入が増えていたりすると、返済能力が低下したと判断され、限度額が減額される(または利用停止になる)リスクがあります。

SMBCモビットから届く増額案内のショートメールは本物?

ただし、フィッシング詐欺の可能性もゼロではないため、メール内のリンクを直接クリックせず、公式アプリやMyモビからログインして確認するのが安全です。

SMBCモビットで増額を成功させる手順と審査対策まとめ

本記事では、SMBCモビットで増額するメリットやデメリット、増額前に確認するポイント、増額審査で見られる項目などについて説明してきました。

SMBCモビットで増額することで、金利が下がるというメリットはありますが、利用者の状況によっては限度額が下がってしまったり、在籍確認をされるケースがあったりとデメリットも存在します。

また、審査が厳しくなるため、審査時間も初回審査以上にかかる可能性が高くなります。

そのため、借入れを急いでいる方であれば、他社のカードローンに申込んだほうがメリットは多いでしょう。

増額申請をおこなう前にこれらのカードローンと比較し、自身にとってメリットの多い方法を選択しましょう。

<参考資料>

・SMBCモビット「サービス/サポートの窓口」

専門家からの一言

借入を増額するということは返済負担も増えるということです。たちまちお金の工面ができるかどうかも大切ですが、もっと大切なのは借入れ後の返済です。増額申請はしっかりとした返済計画も同時にたてながら検討するようにしましょう。

お客様の財産を守り、育むお手伝いをすることを使命として2008年にファイナンシャルプランニングをメイン業務とした事務所をスタートさせました。 国際的に認められた適正なファイナンシャルプランニングの考え方に基づき、「ファイナンシャルプランニングは100人100様」をモットーに、一人ひとりに最適なライフプラン実行支援をしています。 お客様の大切な人生設計を家計のホームドクターとして大切に丁寧にサポートさせていただいています。

投資信託・株式の運用歴20年以上。相続問題が発生したことを機に、ファイナンシャルプランナー2級とAFPの資格を取得。 大学や省庁で研究活動をおこないながら、2014年度からはマネーやファイナンス、医学関係の執筆活動を開始。 ライフマネープランニングやIPO投資、金融詐欺の見分け方、ローン・クレジットカードの使い方などを得意テーマとしている。 現在メインで利用しているカードはアメリカンエクスプレスのプラチナ。招待制から申込制に変わって、ちょっと残念に思う毎日。