PR

PR

三井住友銀行カードローンの在籍確認は電話のみ?いつ?職場に知られにくい方法も解説

在籍確認は勤務先への電話によっておこなわれますが、基本的には会社に知られにくい形で実施されます。

この記事では、在籍確認の電話がいつあるのか、その流れを解説するとともに、審査をスムーズに通過するためのコツについて紹介します。

- 上限金利が年14.5%、最短当日融資

- WEB完結可能で、郵送物も原則なし(※)

- 三井住友銀行の普通預金口座も不要

- 実質年率

- 年1.50〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 申込完了後最短当日

- 融資時間

- 申込完了後最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

また、どうしても在籍確認の電話をなしにしたい方は、下記の消費者金融カードローンがおすすめです。

三井住友銀行カードローンは原則として電話確認が必須ですが、SMBCモビットならWEB完結のため原則として電話連絡なしにできます。

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短18分 | 最短20分(※) | 最短3分 | 公式サイト参照 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

【結論】在籍確認の電話が不安なら?状況別おすすめカードローン

電話連絡が不安な方のために、まずは結論からお伝えします。

状況に合わせて最適なカードローンを選びましょう。

| 特徴 | 三井住友銀行カードローン | SMBCモビット |

|---|---|---|

| 在籍確認 | 原則、電話あり | 原則、電話なし |

|

金利 |

年1.5%〜14.5% | 年3.0%〜18.0% |

| おすすめ | 金利を抑えたい方 | 職場への電話を避けたい方 |

そもそも三井住友銀行カードローンで在籍確認はなぜ必要?

カードローンの審査において在籍確認が行われるのには、法的な理由があります。

貸金業法などの法律により、金融機関は申込者の「返済能力」を調査することが義務付けられているためです。

申告された勤務先で実際に働いているか(安定した収入があるか)を確認することは、この返済能力調査の重要な一部となります。

三井住友銀行カードローンの在籍確認は、審査を通過するうえで避けられない重要なステップです。

「お得」を愛するFPライターです。大手電機メーカーおよび施設運営会社勤務を経て、2018年よりフリーのライターに。会社勤務時に、ファイナンシャルプランナー(FP)資格取得に取り組み、CFPおよびFP1級を取得。現在は主にローンに関する記事を連載しています。また、英語にも興味があり、10年ほど前よりTOEICの勉強と受験を続けています。模試会などにも参加しており、おかげさまで最高975点まで取得しました。最近はお得な防寒着を販売している「ワークマン」にはまっており、セールのたびにレアな衣類を購入するのが楽しみです。

- 三井住友銀行カードローンは、電話で在籍確認が実施される

- 在籍確認は本人確認書類の提出後、本審査のタイミングで実施される

- 虚偽の情報を申告する、電話に繋がらないなどがあると審査に落ちの原因になる

- 三井住友銀行カードローンの在籍確認はいつ?電話の内容と流れを解説

- 三井住友銀行カードローンの審査は会社に知られにくい理由

- 在籍確認の電話は本審査のタイミングで実施される

- 職場に知られるのが怖い…在籍確認の電話を乗り切る4つのコツ

- 在籍確認をクリアし審査に通過するための4つのポイント

- 【体験談】三井住友銀行カードローンの在籍確認に関する口コミ・評判

- 要注意!三井住友銀行 カードローンの在籍確認で審査に落ちるパターン

- どうしても電話連絡を避けたい場合の代替案【原則電話なし】

- 在籍確認なしの銀行カードローンはある?

- 三井住友銀行カードローンの在籍確認に関するQ&A

- 三井住友銀行カードローンの在籍確認まとめ

三井住友銀行カードローンの在籍確認はいつ?電話の内容と流れを解説

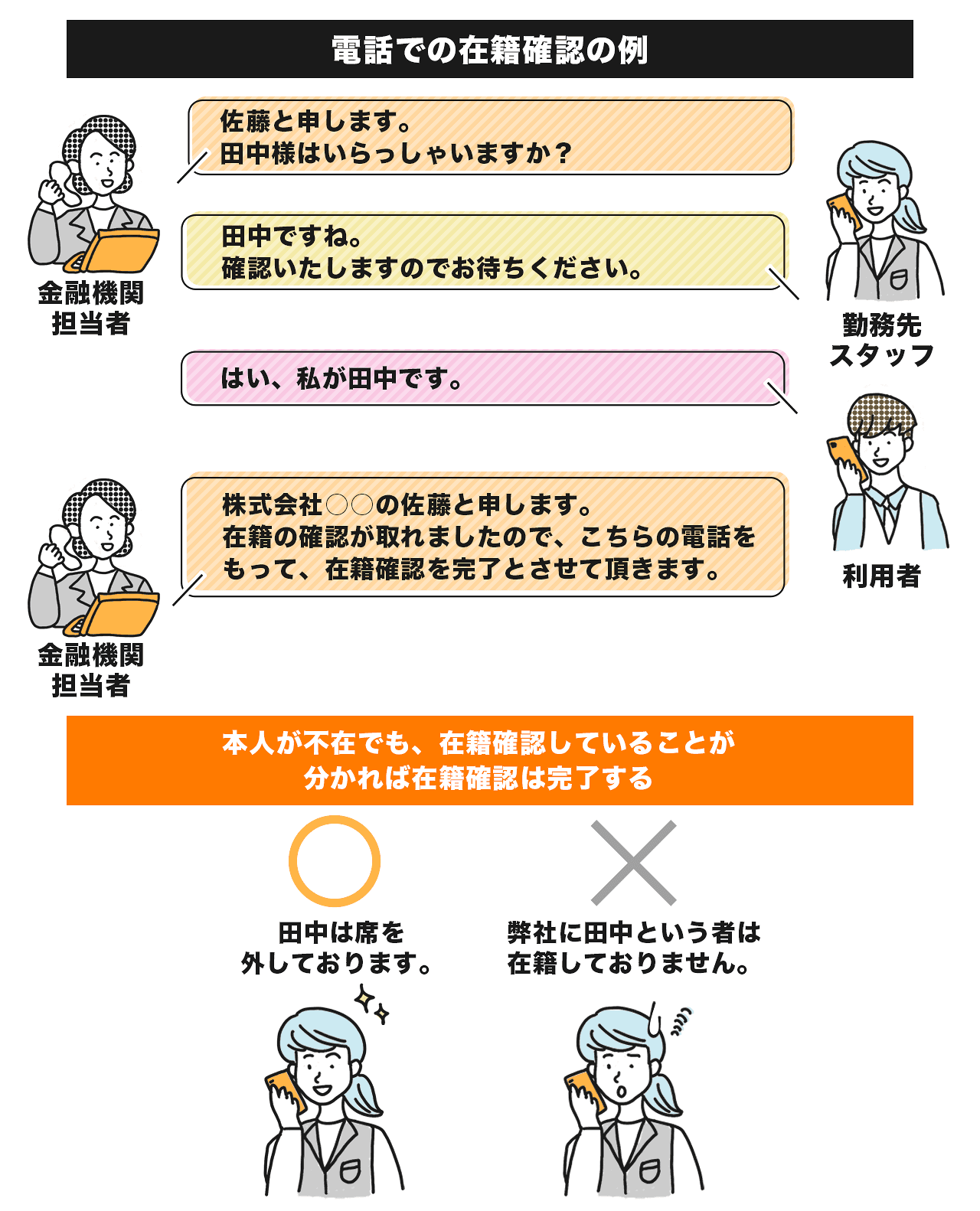

三井住友銀行のカードローンにおける在籍確認は、勤務先への電話によっておこなわれます。

これは、申込者に「安定した収入があるか=返済能力があるか」を確認するための重要な審査項目です。

借入金をきちんと返済できるだけの収入源があるかを確かめるため、申告した勤務先で本当に働いているかどうかを確認する必要があるのです。

ただ、電話と聞くと「会社に知られてしまうのでは?」と不安に思う方も多いでしょう。

しかし、実際の在籍確認では「カードローン」という内容は伝えられず、銀行名を名乗って電話がかかってきます。

そのため、勤務先の同僚や上司にローンの利用が知られてしまう心配はほとんどありません。

三井住友銀行カードローンの審査は会社に知られにくい理由

カードローンの利用を考えるとき、多くの方が心配するのが「勤務先に知られてしまうのでは?」という点です。

三井住友銀行カードローンでも審査の一環として在籍確認がおこなわれますが、実際には会社にローンの利用が伝わる心配はほとんどありません。

以下に会社の人に知られにくい理由を解説します。

電話は銀行名だが個人名での対応も相談できる

在籍確認の電話は、基本的に「三井住友銀行」と銀行名を名乗ってかかってきます。

ローンの審査であることを告げることはなく、あくまで銀行からの一般的な連絡として扱われるため、不自然に思われる心配はほとんどありません。

電話の内容も「〇〇さんはいらっしゃいますか」といった簡単な確認だけで終わるため、勤務先にカードローンの利用が知られてしまうリスクは極めて低いといえます。

不安な場合は、事前に三井住友銀行カードローンプラザへ相談することで、個人名での連絡など柔軟に対応してもらえる可能性があります。

本人が不在でも「席を外している」などの返答で完了する

在籍確認の電話は、申込者本人が直接対応しなくても問題ありません。

不在の場合でも、同僚や担当者が「〇〇はただいま席を外しております」「本日は出勤しています」といった返答をすれば、それだけで在籍確認は完了します。

つまり、本人が電話口に出られなくても、勤務先に在籍していることが確認できれば十分なのです。

在籍確認の電話は本審査のタイミングで実施される

三井住友銀行カードローンの審査は、仮審査と本審査の2段階で行われます。

まず仮審査に通過すると、本人確認書類の提出が求められ、その後に本審査へと進みます。本審査を通過すれば、晴れて「三井住友銀行カードローン」で借入が可能になります。

在籍確認は、この本人確認書類を提出した後、本審査のタイミングで実施されます。

つまり、在籍確認の電話があるということは、本審査まで進んでいる証拠でもあり、合格に一歩近づいているサインといえるでしょう。

在籍確認の方法は、三井住友銀行から勤務先へ社名もしくは個人名で電話がかかってくる形でおこなわれます。

下記は三井住友銀行 カードローンの申込から契約までの流れです。

- 申込

- 仮審査

- 本人確認書類(または収入証明書類)の提出

- 本審査(在籍確認)

- 審査結果

- 契約

職場に知られるのが怖い…在籍確認の電話を乗り切る4つのコツ

「どうしても職場に知られたくない」という方のために、在籍確認をスムーズに乗り切るための4つのコツを紹介します。

- 電話の時間帯を事前に相談する:自分が電話に出やすい時間帯を相談してみましょう。

- 部署の直通番号を申告する:代表番号ではなく、自分につながりやすい番号を申告します。

- 同僚に「用件の電話がある」と伝えておく:「クレジットカードの在籍確認があるかも」と伝えておけばスムーズです。

- 聞かれた時の言い訳を用意する:万が一怪しまれた時のために、自然な言い訳を用意しておきましょう。

【重要】同僚に電話の用件を聞かれた時の言い訳集

同僚に「何の電話だったの?」と聞かれた場合、以下のような言い訳を用意しておくと安心です。

- 「新しいクレジットカードを作ったので、その在籍確認でした」(最も自然で怪しまれにくい)

- 「銀行口座を開設したので、その確認の電話でした」

- 「マイカーローンの審査の電話でした」

これらを用意しておくだけで、精神的な余裕が全く違います。

在籍確認をクリアし審査に通過するための4つのポイント

三井住友銀行カードローンの審査に通過するには、いくつかのポイントを押さえる必要があります。

ここでは、審査にとおりやすくなる具体的な方法を紹介します。

- 申込内容は正確に記入する

- 借入希望額は少額から申込む

- 他社借入を整理しておく

- 安定した収入を証明する

申込内容は正確に記入する

カードローンの審査において、申込時に入力する情報の正確さがとても重要です。

勤務先や年収、勤続年数、住所などの内容に誤りや不一致があると、信用性を疑われて審査に不利になる可能性があります。

特に他社の借入状況や収入額を実際より良く見せようと虚偽の申告をすると、信用情報との照合で発覚し、審査落ちにつながることもあります。

申込内容は正直かつ正確に記入し、入力後は必ず確認することが、審査をスムーズに進める第一歩です。

借入希望額は少額から申込む

申込時の借入希望額も重要なチェックポイントです。

必要以上に高額を希望すると、返済能力に見合わないと判断され、審査に落ちてしまう可能性があります。

特に初めての申込みでは、まずは少額で申込む方が通過しやすい傾向にあります。

利用実績を積み、返済に問題がないことを証明できれば、その後の増額申請で限度額を引き上げることも可能です。

無理のない範囲で少額から申込み、徐々に利用枠を広げていくのが安心です。

他社借入を整理しておく

カードローンの審査では、他社からの借入状況も確認されます。

すでに複数のカードローンやキャッシングを利用している場合、返済負担が大きいと判断され、審査に不利になる可能性があります。

そのため、できるだけ事前に他社の借入を整理しておくことが大切です。

小額の借入であれば完済して解約しておくと、審査での印象もよくなります。

借入件数や総額を減らしておくことで、返済能力が高いとみなされ、三井住友銀行カードローンの審査にもとおりやすくなるでしょう。

安定した収入を証明する

カードローンの審査において、もっとも大切なのは「継続して返済できるかどうか」です。

正社員だけでなく、アルバイトやパートでも毎月継続して収入を得ていれば審査に通過できる可能性があります。

その際に役立つのが給与明細や源泉徴収票などの収入証明書です。

これらを提出することで、毎月一定の収入があることを客観的に示せるため、審査をスムーズに進めることができます。

【体験談】三井住友銀行カードローンの在籍確認に関する口コミ・評判

三井住友銀行カードローンを実際に利用した方の口コミを見ると、電話対応は配慮されており、銀行名を出さずに担当者の名前で連絡してくれるケースもあります。

勤務先には「〇〇さんはいらっしゃいますか」といった簡単な確認だけで済み、カードローンの利用が伝わる心配はほとんどなかったという声が多く聞かれます。

在籍確認の電話に不安がある場合は、申し込みの際にあらかじめ三井住友銀行へ相談しておくと安心です。

口コミにもあるように「銀行名を名乗らず担当者の個人名で連絡してほしい」など、要望を伝えると柔軟に対応してもらえるケースがあります。

- 上限金利が年14.5%、最短当日融資

- WEB完結可能で、郵送物も原則なし(※)

- 三井住友銀行の普通預金口座も不要

- 実質年率

- 年1.50〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 申込完了後最短当日

- 融資時間

- 申込完了後最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

要注意!三井住友銀行 カードローンの在籍確認で審査に落ちるパターン

三井住友銀行カードローンの審査では、在籍確認が取れないと審査に落ちてしまう場合があります。

勤務先への電話で「そのような社員はいない」と回答されたり、何度連絡しても応答が得られなかったりすると、収入の裏付けができないため審査通過が難しくなります。

下記のような職場に勤務している場合は、事前に相談して対策を取っておきましょう。

- 日中に誰もいない時間が多い職場

- 電話を取り次いでくれない職場

- 申込者の名前を把握できていない職場

上記のようなケースでは、電話以外の在籍確認方法について、事前に相談することをおすすめします。場合によっては、電話以外の在籍確認で審査OKとなる可能性があります。

日中に誰もいない時間が多い職場

在籍確認が難しいケースとして「日中に誰もいない時間が多い職場」が考えられます。

具体的には、居酒屋やバーなど夜間のみ営業している職場です。このような場合、三井住友銀行の営業時間中に電話をかけても応答できる人がいない可能性があります。

また、昼間に営業している職場であっても、現場作業や外回りが多い業種では、事務所に在籍確認の電話をしても全員外出中という状況になりやすく、確認が取れない場合があります。

電話を取り次いでくれない職場

職場によっては、外部からの電話を社員に取り次がないケースもあります。

代表番号にかけても「個人あての電話は一切おつなぎできません」といった対応をされてしまうと、三井住友銀行からの在籍確認がスムーズに進まない場合があります。

そのままでは勤務状況を確認できず、審査に影響する可能性もあるため、事前に銀行へ相談し、書類での確認など代替方法を用意しておくことが大切です。

また、申込者が派遣社員の場合、在籍確認の電話で派遣元が対応を拒否するケースがあります。

派遣社員の場合、「派遣元」と「派遣先」のどちらを連絡先にするべきか迷う方も多いでしょう。基本的には派遣元を設定するのが一般的ですが、対応してもらえない場合には派遣先を指定するのも一つの方法です。

実際に、派遣先に電話をかけてもらうことで無事に在籍確認を完了できた、という口コミも寄せられています。

派遣社員ということもあり、派遣先、派遣元については詳しく聞かれました。実際、在籍確認が入ったのは派遣元ではなく派遣先でした。

申込者の名前を把握できていない職場

勤務先の規模や体制によっては、申込者の名前が社内で十分に共有されていない場合があります。

特に大企業や人員の入れ替わりが多い職場では、電話を受けた担当者が名前を把握しておらず、「そのような社員はいません」と答えてしまうケースもあるのです。

このような誤解で在籍確認が取れないことを防ぐためには、勤務先情報を正確に申告することが欠かせません。

不安がある場合は、事前に三井住友銀行へ相談し、必要に応じて書類による確認方法を検討してもらうと安心です。

どうしても電話連絡を避けたい場合の代替案【原則電話なし】

三井住友銀行カードローンでは原則として在籍確認の電話が行われますが、電話連絡に不安を感じる方も多いでしょう。

そのような場合には、消費者金融のカードローンを検討するのも一つの方法です。

大手消費者金融では、電話の在籍確認に代えて、収入証明書や社会保険証などの書類提出で対応します。

特に「会社に電話をかけてほしくない」「同僚に知られるのが心配」という方には、こうした柔軟な対応をしてもらえる消費者金融カードローンがおすすめです。

| 消費者金融 | 融資スピード | 金利 | 借入上限金額 |

| アイフル | 最短18分 | 年3.0〜18.0% | 1万円〜800万円 |

| アコム | 最短20分 | 年2.4~17.9% | 1万円〜800万円 |

| プロミス | 最短3分 | 年2.5〜18.0% | 1万円〜800万円 |

| SMBCモビット | 最短15分 | 年3.0〜18.0% | 1万円〜800万円 |

| レイク | 最短15分 | 年4.5〜18.0% | 最小1万円〜最大500万円 |

|

|

|

|

|

|

|

| 無利息 期間 |

初回契約翌日から30日

|

初回契約翌日から30日

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短18分 | 最短20分(※) | 最短3分 | 公式サイト参照 | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.40〜17.90% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

在籍確認なしの銀行カードローンはある?

基本的に在籍確認なしでカードローンを利用することはできません。特に銀行のカードローンは「在籍確認の電話なし」も厳しいです。

しかし、中小消費者金融であれば「在籍確認なし」で利用できるキャッシングもあります。

消費者金融のアムザでは、公式サイトに「Web完結での申し込みの場合、原則として郵送物や在籍確認なしで手続きを進めることができます」と記載されています。

⇒アムザの詳細はこちら

実質年率年15.0%~20.0%と銀行カードローンよりも大幅に金利が高くなってしまいますが、在籍確認なしで借り入れしたい方は中小消費者金融を検討してみてください。

三井住友銀行カードローンの在籍確認に関するQ&A

ここまで、「三井住友銀行 カードローン」の在籍確認について解説してきました。在籍確認が難しい職場や、在籍確認が原因となって審査落ちするケースなど、在籍確認のさまざまな側面をご理解いただけたのではないでしょうか?

この章では、「三井住友銀行 カードローン」の在籍確認に関するさらに詳しい内容を、Q&A形式で述べていくことにします。

派遣社員やアルバイトでも在籍確認はありますか?

派遣社員の場合は原則として「派遣元」の電話番号を申告しますが、派遣元が電話対応してくれない場合は「派遣先」を申告することもあります。

転職したばかりでも大丈夫ですか?

在籍確認は新しい勤務先に行われます。

三井住友銀行カードローンの在籍確認の電話はプライバシーが保護される?

電話の際には「三井住友銀行」と銀行名を名乗りますが、カードローンに関する内容が伝えられることはありません。

そのため、勤務先に利用目的が知られる心配はなく、あなたの個人情報やプライバシーは最大限に守られています。

- 上限金利が年14.5%、最短当日融資

- WEB完結可能で、郵送物も原則なし(※)

- 三井住友銀行の普通預金口座も不要

- 実質年率

- 年1.50〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 申込完了後最短当日

- 融資時間

- 申込完了後最短当日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

インターネットから申込んでも在籍確認の電話はかかってくる?

申込方法がWebであっても、審査の一環として勤務先に電話をかけて「本当に働いているか」を確認する流れは変わりません。

ただし、電話の際にカードローン利用の事実が伝わることはなく、「三井住友銀行」と銀行名を名乗るだけなので、勤務先に怪しまれる心配はほとんどありません。

内容も「〇〇さんはいらっしゃいますか」といった簡単な確認だけで済み、数十秒程度で終わるケースがほとんどです。

増額審査でも在籍確認はおこなわれる?

増額は新たな融資枠を設定する手続きとなるため、改めて返済能力を確認する必要があるのです。

ただし、すでに勤務先の確認が取れていて、状況に変化がないと判断されれば、在籍確認が省略されることもあります。

増額審査で電話があるかどうかは、申込者の属性や審査状況によって異なるため、不安な場合は事前に相談しておくと安心です。

三井住友銀行カードローンの在籍確認まとめ

ここまで「三井住友銀行 カードローン」の在籍確認について解説してきました。本記事のポイントは、以下のとおりです。

- 在籍確認とは、「申告した勤務先で働いているか確認すること」

- 在籍確認がおこなわれるのは、「本審査」のとき

- 在籍確認で審査落ちするケースもある

三井住友銀行から在籍確認の電話がかかってくると聞くと、どうしても身構えてしまいますが、正直に申告していればとくに問題なく短時間で終わります。

変に恐れることなく、普段通りに在籍確認の電話に対応しましょう。この記事が、読者の皆様の参考になれば幸いです。