PR

PR

山形銀行カードローンとは?審査、借入、返済方法まですべて解説!

山形銀行は、山形県山形市に本店をおく、もともと国立銀行からスタートした中堅の老舗地方銀行です。山形県という比較的ローカル色の強い地域ですが、カードローンの発行もしています。

そこで、この山形銀行のカードローンについて詳しくご紹介します。

銀行カードローン全般の特徴は下記のようになっていますので、合わせて参考にしてみてください。

- 山形銀行カードローンは比較的収入の少ない方でも申込めるメリットがある

- 契約はWebで完結させることができる

- 契約後にカードが手元に届くまでは数日から1週間程度かかる

- 審査時間は1日~5日程度

- 銀行カードローンのなかでは金利が高めに設定されている

- 申込までならネットでOK!来店不要

- 主婦やパート、アルバイトでも利用可能!

- 様々なコンビニATMで借入・返済共に利用可能!

- 実質年率

- 年1.80〜14.60%

- 借入限度額

- 10万円〜1,000万円

- 審査時間

- 最短即日

- 融資時間

- 最短2日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

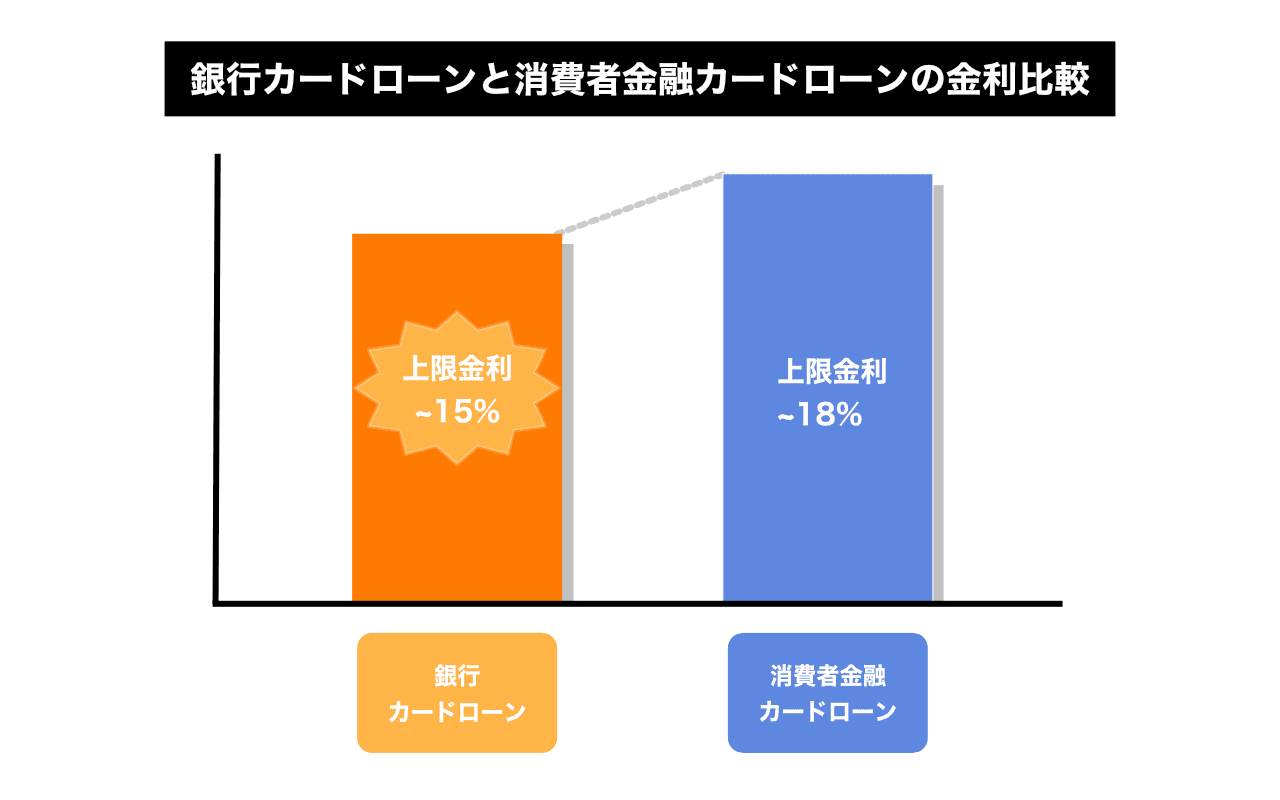

なお、金利が少々高くとも急ぎ融資を受けたい方は、銀行カードローンよりも消費者金融カードローンがおすすめです。

特に、アイフル、アコム、レイクなどの大手消費者金融は30日間無利息期間などのサービスがあります。

|

|

|

|

|

| 無利息 期間 |

初めてなら最大30日間利息0円

|

ご契約の翌日から30日間は金利0円(※)

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短9分 | 最短20分(※) | 申込み後最短15秒 |

| 実質年率 | 年3.00〜18.00% | 年2.40〜17.90% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

山形銀行カードローンはどんなカードローン?

- 申込までならネットでOK!来店不要

- 主婦やパート、アルバイトでも利用可能!

- 様々なコンビニATMで借入・返済共に利用可能!

- 実質年率

- 年1.80〜14.60%

- 借入限度額

- 10万円〜1,000万円

- 審査時間

- 最短即日

- 融資時間

- 最短2日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

山形銀行カードローンの商品概要は、下表のようになっています。

| 申し込み資格 | 20歳以上75歳未満 |

|---|---|

| 融資限度額 | 10万円~1,000万円 |

| 金利 | 1.80%~14.60% |

| 保証会社 | アコム(株) |

| 契約期間 | 1年(審査の上、自動更新) |

| 融資方式 | 「口座あり型」「口座レス型」の2種類 |

申し込み資格について

山形銀行カードローンは、収入がある方という基準はなく、パート・アルバイトのような非正社員の方の申し込みも口座がなくとも申込可能となっています。

しかし、同行の基準を満たしている方という申し込み基準があり、実質的には収入がなかったり、かなり低かったりする場合には申し込みはできても、審査には通らない可能性があります。

また、ある程度の収入があっても、審査がありますので、通るとは限りません。

申し込みのできるエリアも規定されていませんので、全国どこからでも申し込みは可能です。

ただし、山形銀行の口座開設は、インターネット支店でも、東北各県(山形県、宮城県、秋田県、福島県)と関東地域(栃木県、埼玉県、東京都)で、支店のある地域に限られており、それ以外からの申し込みは審査に通ることは比較的難しいと考えられます。

融資限度額について

山形銀行カードローンの融資限度額は、500万円までとなっています。銀行系カードローンとしては平均的な金額です。

消費者金融と異なり、銀行では総量規制は適用されないものの、年収の1/2や1/3までに貸付を自主規制している銀行が多いため、500万円の限度額となるには1000万円以上の年収が必要と考えられます。

そのため、融資限度額をカードローン選びの参考にする必要はあまりないでしょう。

融資金利の詳細

山形銀行カードローンの融資金利は、融資限度額に応じて下がっていきます。上限金利の14.60%は普通ですが、下限金利の1.80%は銀行系カードローンとしては比較的高いほうです。

また、融資限度額による金利区分も大まかになっており、特に融資限度額が低くニーズも多い100万円未満の区分は14.6%に統一されていて、銀行系カードローンとしては比較的高めの金利といえるでしょう。

比較的高めの金利といっても、下記のとおり消費者金融カードローンと比較すると銀行系カードローンの金利は低めに設定されています。

融資限度額ごとの融資金利は、下表のようになっています。

| 融資限度額 | 金利(年) |

|---|---|

| 100万円以下 | 14.60% |

| 100万円超~200万円以下 | 12.00% |

| 200万円超~400万円以下 | 8.00% |

| 400万円超~500万円以下 | 7.00% |

| 500万円超~800万円以下 | 4.50% |

| 800万円超~1,000万円以下 | 3.0% |

| 1,000 万円 | 1.8% |

山形銀行カードローンのメリットとデメリットを紹介

山形銀行は、エリアは限られているものの、商品を一本化して、金利も高めに設定していることから、比較的収入の少ない方でも申し込めるというメリットがあります。

反対に、融資限度額は平均的であり、社会属性が高く、高額ローンを期待される方にはあまりメリットにはなりません。

ただし、ニーズの多い融資限度額が100万円未満の方にとっては申し込み上のメリットがあるカードローンといえるのです。

例えば、地方銀行などで融資限度額が100万円の場合の金利を比べると、下表のようになります。

| 銀行名 | 金利(年) |

|---|---|

| 山形銀行 | 14.60% |

| 十八銀行 | 14.50% |

| イオン銀行 | 8.80%~13.80% |

| 三菱UFJ銀行 | 13.60%~14.60% |

山形銀行カードローンでは、融資限度額が低く、ニーズの多い100万円未満の金利区分は14.6%と一定になっています。

したがって、比較的社会属性が高い方で、融資限度額は低くても良いという方の場合には、向いていない商品でデメリットといえます。

山形銀行カードローンの申し込みとその手順について

山形銀行カードローンの申し込みは、山形銀行に口座のある方対象の「口座あり型」と口座のない方対象の「口座レス型」に分かれています。

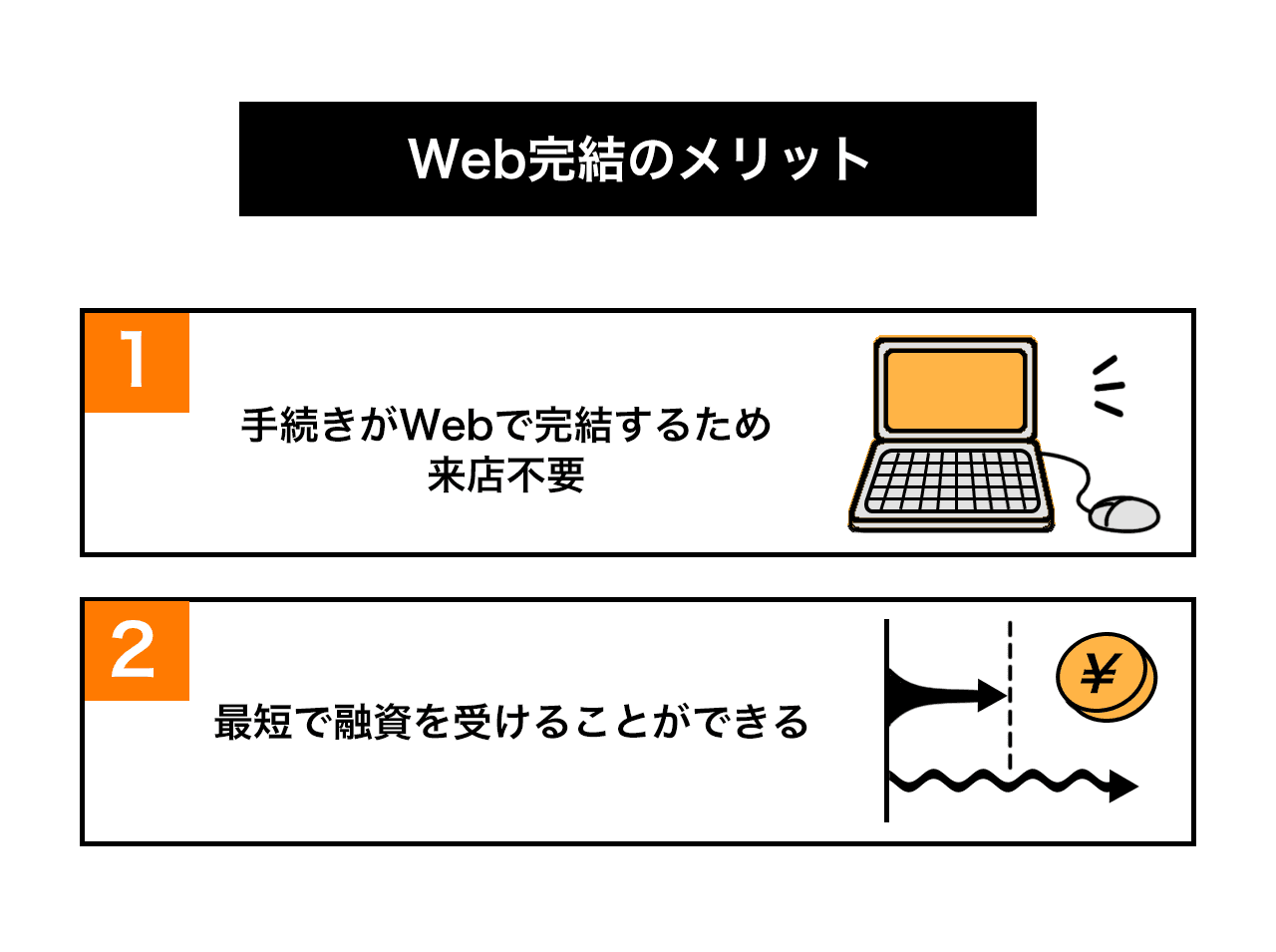

どちらも、スマホやパソコンでインターネットからWEB上でできるようになっており、契約までWEB上で完結させることができるのです。

地方銀行によっては、口座の有る方のみ、完全なWEB完結になっている場合も多く、口座のあるなしに関係なく、契約までできるのは珍しいといえるのです。

ただし、口座のあるなしで申し込み方法が違っており、やはり口座のある方のほうが審査は有利になっていると考えられます。

「口座なし型」の場合には、借入も返済もすべてローン専用カードでおこないます。「口座あり型」の場合には、ローン専用カードは発行されますが、口座からの自動引き落としによる返済や同行口座での引き落とし時の不足金の自動融資機能もあるので、便利です。

インターネットによる申し込み

山形銀行カードローンは、口座のあるなしに関わらず、WEB上で完結させることができるので、スマホであれば、場所、時間を気にすることなく申込めます。

また、山形銀行カードローンには、増額ができるようになっており、これもWEB上で契約までおこなうことができます。

審査結果後の契約手続き

山形銀行カードローンは、WEB上で必要項目を入力して申し込みボタンを押せば、審査が始まります。審査結果が出ると、あらかじめ登録した電話番号に結果連絡がきます。

審査に通りますと、次は契約手続きです。契約書の約定や必要書類の提出など、契約手続きもWEB上ですべて完結させることができます。契約書や必要書類も、スマホなどのカメラで撮影して、そのままアップロードでき、WEB上で完結できるのです。

契約が完了すれば、あとはカードが作成されて、簡易書留で郵送されますので、受け取れば、いつでもカードでATMからお金を引き出すことができます。

ただし、カード作成や郵送に時間がかかるため、契約終了からカードが手元に来るまでは、数日から1週間程度はかかります。

申込に際しての必要書類

山形銀行カードローンの必要書類は、商品説明書や案内ページには記載されていませんが、カードローン申し込みにおいては、本人確認書類が必須です。

本人確認書類は、原則として運転免許証かパスポートなどの、住所、氏名が確認できるものになります。

また、希望融資限度額が50万円を越えている場合には、収入証明書が必要です。

- 給与所得者の方→勤務先で発行された源泉徴収票又は給与明細、所得証明書

- 自営業の方→確定申告書控えか納税証明書

山形銀行カードローンの審査について

続いて山形銀行カードローンの審査方法について、詳しくご説明します。

山形銀行カードローンの審査時間

山形銀行カードローンの申し込みから審査結果が出るまでは、通常1~5日程度です。

ただし、契約後手続きに時間がかかるため、申し込みからカードが届くまでは最短でも1週間、通常は10日以上が必要になります。

特に口座のない方の場合には、初回の振込みキャッシングもないため、実際にお金を引き出せるのには確実に10日以上かかります。

なお、「口座あり型」の場合には、初回申し込み時に限り、振込みキャッシングで指定の口座にお金を振込んでもらえるサービスがありますので、お金を手にできる期間は短くできます。

ただし、お金が急に必要という場合で、金額も50万円以下の場合には、金利はやや高くなりますが、大手消費者金融系カードローンを申込むほうが早く借りることが可能です。

また、大手消費者金融のアイフルやアコム、レイクなどは初回契約時に無利息期間を設けています。

そのため、短期での返済が見込める方であれば、消費者金融を利用したほうが、かえって総支払総額を抑えることができる可能性があります。

銀行系カードローンには審査ノウハウがない

日本の銀行は、明治時代から企業に対する融資を中心におこない、しかも担保融資がほとんどでした。

銀行は、個人向けの無担保無保証人の融資はおこなっていなかったのです。

そのため、日本の銀行には、無担保無保証人のカードローン融資に対する審査ノウハウはありません。

銀行系カードローンは保証会社の保証が不可欠

銀行は、一方で、銀行法によって資金の運用が縛られています。預金として集めた資金は、リスクの高い運用に回すことを制限されているのです。

そのため、銀行系カードローンは、銀行の独自審査とは別に、保証会社の保証が必要になっています。銀行の独自審査と保証会社審査の二重審査をおこなう必要があるため、銀行系カードローンは、審査が厳しく、時間もかかるのです。

山形銀行カードローンの審査内容

個々の銀行では、それぞれに独自の審査項目とそれに対する基準を持って審査をしています。基準が緩いか厳しいかは別にして、一般に銀行自身がおこなう審査項目としては、次のようなものがあります。

- 申込み時に入力された社会属性が基準に達しているか(融資対象かの確認も)

- 収入金額が銀行の最低基準に達しているか

- 収入金額が銀行の最低基準に達しているか

- 居住内容(持ち家か、賃貸かの区分と居住年数など)が基準に達しているか

それぞれの項目に対する審査の基準は、各銀行の事情によって変わってきます。

例えば、利益率の悪い銀行や基盤の弱い銀行は、審査が緩くなり、収入が100万円程度と少なくても審査に通る傾向が強いのです。

一方、利益率が高く、基盤もしっかりしている銀行では、最低収入基準を250~300万円以上などのように高く設定している場合もあります。

山形銀行カードローンの信用情報審査は厳しい

カードローンは、銀行以外にも消費者金融会社やクレジットカード会社から発行されていますが、その審査で一番に重視されるのは信用情報になります。

信用情報は、他社の借入金残高確認と、その借入に延滞がないかの確認であり、指定信用情報機関の個人信用情報によって確認します。

したがって、山形銀行カードローンの審査でも、申込者の個人信用情報は必ず確認するのです。

山形銀行カードローンには在籍確認がある

山形銀行カードローン審査では、他の銀行や消費者金融会社と同様に、在籍確認が行われています。

カードローン審査では、申込みをした方の安定した収入を保証してくれるのが勤務先であり、大切な要素なのです。借入をした場合に、継続して返済を続けていくことができるか(返済能力)を判断する上でとても重要な情報なのです。

山形銀行の審査担当者は、最初に入力された勤務先に実際に勤務しているかどうかを確認するために、会社に電話するのです。

ただ、カードローンを申込む場合には、会社に電話があると、上司などに借入を申込んだことを知られてしまうのではないかと不安です。でも心配はいらないのです。

在籍確認をする際の電話は、専門の担当者が、個人名を使って、友達やセールスなどを装って、カードローンとわからないように確認します。

山形銀行カードローンの保証審査

山形銀行カードローンの保証会社は、アコム(株)がおこなっています。

一般に、保証会社を大手消費者金融会社がおこなっている場合には、過去の莫大な融資情報を分析して構築したスコアリングシステムで機械審査をおこないます。

アコム(株)も大手消費者金融会社の一つであり、迅速な審査が可能となっています。

山形銀行カードローンの借り入れ方法

山形銀行カードローンの借入は、「口座あり型」でも「口座レス型」であっても、送られてくるローン専用カードで、同行のATMか、提携先のATMから借りる形になります。

なお、「口座あり型」では、同行にある口座で公共料金やクレジットカードなどの自動引き落としをする場合に、預金残高が不足となった際には、融資限度額の範囲で自動的にその口座に融資がおこなわれる機能があります。

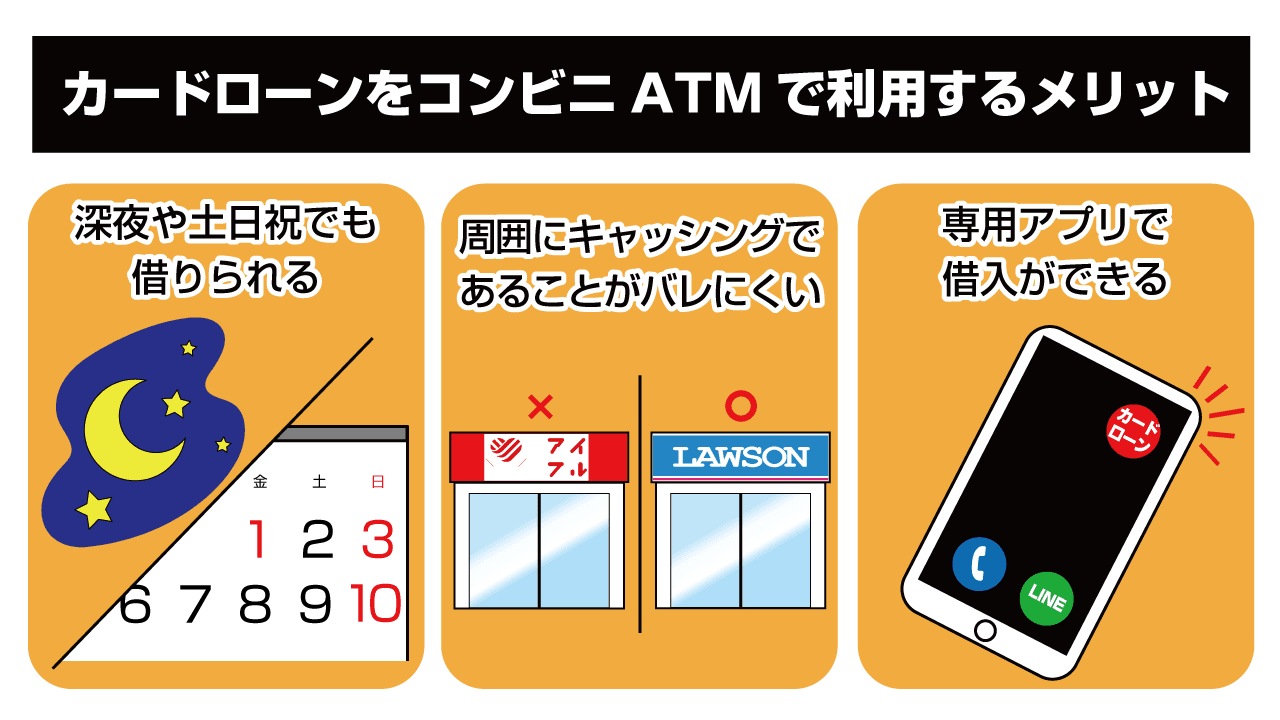

ATMによる借入

ATMでは、画面の指示にしたがい操作していくだけで簡単に借り入れが可能です。

コンビニの提携ATMは24時間利用可能です。ただし、コンビニの提携先ATMを利用する場合には、利用手数料がかかります。

また、山形銀行のATMでも、平日時間外と休日の場合には、利用手数料がかかりますので、注意が必要です。

山形銀行カードローンの提携ATMはどこ?

山形銀行カードローンでお金を引き出せるATMは、自行ATMと、コンビニに設置している提携ATMになります。すべて借入・返済とも利用可能です。

提携先とATM設置場所は次のようになっています。

- セブン銀行:セブンイレブン

- ローソン銀行:ローソン

- イーネット:ファミリーマート

山形銀行カードローンの返済方法について

山形銀行カードローンの返済方法は、「口座あり型」と「口座レス型」では違っています。

- 口座あり型:山形銀行の指定口座から毎月自動引き落とし

- 直接入金型:カードによるATM入金

で、どちらもATMによる随時返済は可能です。また、どちらも、毎月3日が返済日になっています。

どちらの方法も返済額は、返済日前日の借入残高にスライドして定期返済額が決まります。定期返済日に決まった返済額を入金します。

残高ごとの返済額は次の通りです。

| 借入残高 | 返済額 | 借入残高 | 返済額 |

|---|---|---|---|

| 2千円未満 | 残金額 | 70万円超~80万円以下 | 16,000円 |

| 2千円以上~10万円以下 | 2,000円 | 80万円超~90万円以下 | 18,000円 |

| 10万円超~20万円以下 | 4,000円 | 90万円超~100万円以下 | 20,000円 |

| 20万円超~30万円以下 | 6,000円 | 100万円超~110万円以下 | 21,000円 |

| 30万円超~40万円以下 | 8,000円 | 110万円超~120万円以下 | 22,000円 |

| 40万円超~50万円以下 | 10,000円 | 120万円超~130万円以下 | 23,000円 |

| 50万円超~60万円以下 | 12,000円 | 130万円超~140万円以下 | 24,000円 |

| 60万円超~70万円以下 | 14,000円 | 150万円超 | 25,000円~ |

なお、返済金額は、他の地方銀行カードローンに比べますと、残高の区切りが10万円単位で設定されており、わかりやすく、返しやすい設定になっています。

ATMによる随時返済も可能だが、元金入金のみ

山形銀行カードローンの返済は、毎月の定期返済以外でも、同行のATMや提携ATMでの随時返済が可能です。

これは、「口座あり型」でも「口座レス型」でも同じです。

ただし、随時返済では、「口座あり型」の場合、ATMからの入金は任意返済となり、毎月定期返済はそのまま引き落としされます。

そして、「口座レス型」の場合、3日の返済日から15日前までの入金は約定返済とみなされ、それ以前の場合には任意返済扱いとなります。

そのため、15日よりも前にATMから返済した場合、3日の定期返済日にも返済金額を入金する必要があります。

山形銀行カードローンのまとめ

山形銀行が発行するカードローンの商品概要、申込み手順、審査方法、借入と返済方法などについて詳細にご紹介しました。

山形銀行は銀行のカードローンのなかでは金利が高めに設定されていますが、その分審査難易度が低い可能性があるカードローンです。

山形銀行カードローンを借りるために必須となる口座開設は、インターネット支店でも、東北各県(山形県、宮城県、秋田県、福島県)と関東地域(栃木県、埼玉県、東京都)となっているので、この地域にお住まいの方や通勤している方であれば検討したいカードローンといえます。

学生時代には月間1,000万PV規模のWebメディアでインターンを経験。 SI系のベンチャー企業での勤務を経て、2017年に株式会社サイバーエージェント入社ののち株式会社CyberSS(現:CyberOwl)に異動。 クレジットカードはアメリカン・エキスプレス・カード(グリーン)とJAL Global WALLET、キャッシュレスではLINE Payを愛用中。 釣りが趣味で船、陸問わず釣りに行く。どこかにマイルを使って南の島に釣りに行くのが目標。