PR

PR

横浜銀行カードローンのメリット・デメリットを解説!審査や金利、返済方法は?

地方銀行の中でも上位につける横浜銀行は、よくご存じの方も多いと思います。

横浜市西区に本店のある通称『浜銀』は、預金残高13兆円を越え、支店も国内外に209店を越えるメガ地銀といえます。

カードローン分野においても地域一番行として、恥ずかしくない商品を提供しています。

この横浜銀行のカードローン商品の詳細や審査について詳しくご説明します。

- 横浜銀行カードローンのメリットは、常の銀行系カードローンよりも審査に通りやすく、限度額も大きく、金利も安い点

- 審査には1週間以上かかり、即日発行や即日キャッシングはできない

- 横浜銀行カードローンの審査では在籍確認がある

- 融資金利は1.9%~14.6%で、最低金利はかなり低い

- 定額の返済額を毎月10日に借入時に指定した銀行口座から自動引き落としになる

横浜銀行カードローンの商品概要

- お借入限度額最大1,000万円

- 横浜銀⾏⼝座がなくても24時間WEBでお申込可能。審査結果は最短即日回答

- ご契約と同時にご融資可能!

- 実質年率

- 年1.50〜14.60%

- 借入限度額

- 10万円〜1,000万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

横浜銀行のカードローンは、商品を細分化しておらず、「横浜銀行カードローン」一本で提供されています。

カードローン顧客には、さまざまな収入層のニーズがあり、それらのニーズに分けて商品を提供することも可能で、多くの地方銀行は複数のカードローン商品を持っているケースが多いのです。

対象顧客のニーズに応じて、カードローン商品を細分化しますと、人間には見栄があるため、どうしても対象顧客は上のクラスの商品に申込みがちになり、その場合、審査に通らない場合が多くなります。

そこで横浜銀行では、融資条件を柔軟に調節できるようにして、収入に応じた限度額を提供して審査が通りやすくして、丁寧に自行内の顧客のカード需要に応えようとしているのです。

横浜銀行カードローンの商品の詳細

「横浜銀行カードローン」の商品の詳細は下表のようになっています。

- 申込資格 20歳以上69歳以下で継続的な安定した収入がある方

神奈川県、東京都、群馬県(前橋市、高崎市、桐生市)に居住、または勤務の方 - 融資限度額 10万円~1,000万円

- 融資金利 1.9%~14.6%

- 保証会社 SMBCコンシューマー・ファイナンス

- 契約期間 1年ごとの自動更新

- 融資方式 カードやインターネットでの当座貸越契約で出金

融資限度額は、最高1,000万円とメガバンクなどの800万円等と比べても大きく、地域的に優良顧客も多いだけに、その需要も取り込め、おまとめローンとして使うことも可能です。

横浜銀行カードローンの融資限度額と金利について

融資限度額は10万円単位で1,000万円までとなっています。

一方、金利は、融資限度額によって決まっており、最高額の1,000万円の場合には1.9%とかなり低い設定になっているのです。

ただし、変動金利であり、金融情勢によって見直しが入る可能性はあります。2018年末時点の金利は以下の通りです。

| 融資限度額 | 金利 |

|---|---|

| 100万円以下 | 14.6% |

| 100万円超200万円以下 | 11.8% |

| 200万円超300万円以下 | 8.8% |

| 300万円超400万円以下 | 6.8% |

| 400万円超500万円以下 | 4.8% |

| 500万円超600万円以下 | 4.5% |

| 600万円超700万円以下 | 4.0% |

| 700万円超800万円以下 | 3.5% |

| 800万円超900万円以下 | 3.0% |

| 900万円超1,000万円未満 | 2.5% |

| 1,000万円 | 1.9% |

金利設定としては、金利の計算例と金利の下がるレンジが小さいのが特徴で、融資限度額が上がる場合には、金利も低下しやすいように設計されています。

従って、増額申込みをして審査に通った場合には、融資限度額が増加するだけでなく、金利も下がる可能性があるのです。

大手消費者金融系カードローンのように、限度額は小さくスタートして、遅れなく返済すれば、融資限度額が増枠になるとともに金利も下っていく仕組みになっています。

横浜銀行カードローンの融資極度額の意味と限度額との違い

横浜銀行カードローンは銀行系カードローンには珍しく、限度額の増額が可能です。

契約時には極度額契約を結び、増額審査が認められた場合には契約書の更新がなくても増額ができるようにしています。

横浜銀行カードローンの申込み対象者について

基本的に、営業テリトリー内に居住されているか、勤務先のある方で、横浜銀行に口座を持っている方がメインの対象になります。

早くいえば、顧客サービスとしての一面があり、そのために融資限度額は高くなっているのです。

ただし、横浜銀行口座のない方でも申し込みはできます。

しかしながら審査においては、厳しくなる可能性が高いといえます。

また、横浜銀行カードローンの融資対象者は、69歳までと高齢者に借りやすくなっています。

銀行系カードローンでは、年齢上限が64歳までになっている場合が多いのです。また、下限年齢は20歳以上と他行と同様です。

さらに、安定した一定以上の収入のある方かその配偶者が条件になっており、学生は対象にはなりません。

ただし、パートやアルバイトの場合も、安定した収入があれば対象にはなります。

通常、高齢者の年金は収入として認めていませんが、横浜銀行カードローンでは年収に含んでくれます。

その意味で、横浜銀行に口座を持っている方にとっては、比較的銀行系カードローンとしては借りやすい申込み条件といえるでしょう。

ただ、申し込めるからといって審査に通るとは限りません。

あくまでも保証会社の保証が受けられる方限定です。

融資方式と融資期間について

基本的に横浜銀行カードローンは、自行に口座のある方をメイン対象にしているため、融資方式も横浜銀行の当座貸越方式になっています。

すなわち、横浜銀行に自身のカードローン用口座を設け、借越契約を結ぶ形になるのです。

従って、キャッシュカードとは別に「横浜銀行カードローン」のカードが発行される形になります。

そのカードでATMやインターネットでお金を引き出す形になるのです。

現在、横浜銀行に口座を持って利用している方にとっては、審査は有利ですが、口座を持っていない場合や、新たに口座を作ってカードローンを申込む場合には、審査は厳しく、審査通過率は低いといえます。

また、契約期間は1年ごとの自動更新です。

基本的に、増額が可能になっているため、再審査はなく、自動更新になっています。

増枠が可能になっているということには大きなメリットがあります。

最初にカードローンを契約した時には限度額が低くても、一定期間、返済に延滞がなく、返済額を越えて返済している場合には、増枠によって融資限度額を引き上げることが可能なのです。

しかも、限度額が上がれば、融資金利も引き下げられる可能性があり、ダブルでメリットを得られます。

保証会社について

横浜銀行カードローンの保証会社は、三井住友銀行系列のSMBCコンシューマーファイナンス、すなわち大手消費者金融会社のプロミスが担当しています。

クレジットカード会社の保証会社に比べると、審査期間が短く、審査も通りやすいという特徴があります。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

横浜銀行カードローンは総量規制を越えた融資がある

通常、銀行系カードローンは、金融庁の貸金業法の規制対象にはなっておらず、貸金業法の総量規制を越えた融資も可能になっています。

金融庁の調査でも、ほとんどの銀行が総量規制を越えた融資をおこなっている実態があるのです。

総量規制というのは、個人の方には年収の1/3を越えて融資をすることはできないという規定です。

(担保や保証人が無い場合)対象者規制は、安定した収入がある方に融資を限定するよう規制しています。

増枠の申込み方法

横浜銀行カードローンの特徴として、一定期間遅れなく返済している場合、大手消費者金融系カードローンのように限度額の増額が可能な点があります。

基本的には、半年以上の実績が必要ですが、「横浜銀行カードローン受付センター(0120-458-014)」に申込むことで申込みをできます。

受付時間は、平日9時から20時までと、土日祝日は9時から17時です。金利も同時に下がる場合もありますので、ぜひ申込んでみてください。

横浜銀行カードローンはスマホアプリで残高や明細を確認できる

横浜銀行カードローンを持ちますと、スマホで「横浜銀行残高照会アプリ」をダウンロードできます。

アプリにカードローン口座を登録しますと、簡単に残高や入出金明細の照会ができるので便利です。

カードローンを賢く利用するためには、常に借入残高を確認して、毎月の支払額を忘れないようにしたり、使い過ぎを生じさせないようにしたりする必要があります。

うまく、この「横浜銀行残高照会アプリ」を使って、賢い利用を心掛けてください。

横浜銀行カードローンのメリットとデメリットを紹介

横浜銀行カードローンは、神奈川県、東京都を中心とした富裕層が多い地域での販売になるだけに銀行間の競争も激しくなっています。

地方銀行のカードローンとしては高い限度額のニーズも多く、優良顧客確保のためにも高額の融資限度額になっているのです。

この横浜銀行カードローンのメリット、デメリットを見てみましょう。

横浜銀行カードローンのメリット

横浜銀行カードローンの一番のメリットは、口座を持っている方にとっては、通常の銀行系カードローンよりも審査に通りやすく、限度額も大きく、金利も安いことです。

メガバンクや神奈川県のライバル銀行の融資限度額や金利は下記のとおりです。

| 金融機関 | 金利(年) | 融資限度額 |

|---|---|---|

| 横浜銀行カードローン | 1.5%〜14.6% | 1,000万円 |

| 三井住友銀行カードローン | 1.5%〜14.5% | 800万円 |

| 三菱UFJ銀行カードローン(バンクイック) | 1.8%〜14.6% | 500万円 |

| みずほ銀行カードローン | 2.0%〜14.0%(※) | 800万円 |

| 横浜信用金庫カードローン | 2.5%〜14.5% | 900万円 |

| 川崎信用金庫カードローン | 13.9%〜14.6% | 50万円 |

金利的にはほとんど横並びになっていますが、融資限度額は横浜銀行が一番大きくなっています。

神奈川県内には他に有力地方銀行はなく、ライバルになっているのは横浜信用金庫だけです。

そのため横浜信用金庫の融資限度額は、信用金庫では最高レベルの900万円と高くなっています。

これから見ても、神奈川県内では、かなり優良顧客獲得競争が厳しくなっているといえます。

おまとめローンとして使えるのもメリット

横浜銀行カードローンは、利用限度額が大きいだけに、おまとめローンとしても利用可能です。

消費者金融系カードローンや銀行系カードローンを何枚か持っていますと、それぞれに返済金額が決まっているため、合計しますと毎月の返済額が大きくなってしまいます。

それらを横浜銀行カードローンで、一本にまとめてしまえば、月額の返済金額が小さくできますし、まとめて金額が大きくなれば、金利もかなり引き下げることが可能です。

元金充当分が大きくなるため、早く残高を減らすこともできます。

横浜銀行カードローンのデメリット

横浜銀行カードローンは、通常の銀行系カードローンに比べますと、口座を持っている方にとっては通りやすくなっていますが、やはり大手消費者金融系カードローンに比べますと契約できる方は限られます。

大手消費者金融系カードローンは、審査通過率は50%近くあり、時間もかからずにカードを発行してくれますが、さすがに横浜銀行カードローンはそこまではいきません。

カードの即日発行はできませんし、審査通過率も半分程度になってしまうのです。

また、銀行系カードローンの中でも上限額が高いことから、高額のカードローンの発行も可能であり、高い融資枠が簡単に手に入ることから、安易にお金を引き出す可能性も高くなります。

いくら金利が低いとはいっても、高額の残高になれば、利息も高くなりますし、返済金額も膨らみます。

そのために、返済が苦しくなり、他のカードを申し込むことになる方もいるのです。

その先は、多重債務しかありません。あくまでも借入は、慎重に残高を意識して使うようにしてください。

メリット、デメリットを知って賢く使おう

横浜銀行カードローンは、口座を持っている方にとっては比較的借りやすく、金利も低い融資で便利に使うことができます。

しかし、それだけに、使い過ぎというデメリットも生じやすいといえます。

従って、デメリットの怖さをよく認識した上で、賢く横浜銀行カードローンのメリットを生かすようにしましょう。

横浜銀行カードローンの申込について

横浜銀行カードローンの申込みは、来店不要で、パソコンやスマホからインターネットで24時間いつでもWEB申込みができます。

もちろん、来店して店頭窓口での申込みも可能ですし、借入申込書をもらってきて、郵送やFAXで申込みをすることも可能です。

横浜銀行の口座を持っている方であれば、WEB申込みをすれば、借入申込書記入、必要書類送付などすべてがインターネット上で完結させることができます。

受付後には、横浜銀行の受付担当者が指定した電話番号に確認の電話を入れてくれるので安心です。

口座のない方の申込みも可能ですが、契約書交付、契約手続きなどの際には横浜銀行の支店窓口にいく必要があります。

また、審査もかなり厳しくなります。

まずは申込み手順をご紹介

横浜銀行カードローンの申込みは、まず借入申込書の入力、記入から始まります。

審査は、この借入申込書を元に行われますので、正確に、漏れのないようにおこなうようにしましょう。

虚偽の記載をしたことが判明した場合には審査には通ることができません。

審査に通りますと、契約手続きになりますが、口座のある方は、契約書入力をWEB上で行い、契約手続きそのものを完結させることができます。

必要書類も、スマホなどで撮ってそのまま、WEB上で取り込んで送信することができるので便利です。

あとはカードが送られてくるのを待つだけになります。

申込みで必要な書類はなにがある?

横浜銀行カードローンの必要書類で、必ず必要になるのは、本人確認書類です。

運転免許証やパスポートの他にも、マイナンバーカードも可能になっています。

また、借入希望額が50万円を越えている場合には、収入証明書が必要です。

収入証明書としては、勤務先で発行された源泉徴収票になりますが、確定申告書や納税証明書、住民税決定通知書も本人確認書類になります。

これらの書類については、横浜銀行から案内がSMS(ショートメール)にて、携帯電話もしくはスマホに送られて来ますので、WEBからアップロードするか、郵送、FAXで提出するようにしてください。

横浜銀行カードローンの審査について

横浜銀行カードローンの審査は、本審査だけです。

ネットや窓口などで申込みますと、銀行内部の予備審査が行なわれ、それに通った方は保証会社の審査を受けることになります。

この横浜銀行カードローンの審査について、詳しく見てみることにしましょう。

横浜銀行カードローンの審査は通りにくい?

通常、銀行系カードローンでは、審査は保証会社任せになっている銀行がかなり多くあります。

これは、もともと、銀行の場合には、企業融資中心に、個人でも担保付きでの融資しかしていなかったためです。

銀行は審査ノウハウそのものをあまり持っていません。

従って、横浜銀行カードローンの審査も、自行での予備審査は慎重に行われるため、大手消費者金融系カードローンなどに比べますと、審査は厳しく、契約の通過率は半分程度になっているのです。

ただし、保証会社になっているプロミス(SMBCコンシューマーファイナンス)は、大手消費者金融会社であり、クレジットカード会社の保証会社などに比べますと、審査は通りやすく、審査時間も短いといえます。

すなわち、銀行間の比較でいえば、横浜銀行カードローンの審査は、銀行独自の予備審査は厳しいものの、保証審査は比較的通りやすいといえるのです。

横浜銀行の利益状況は良いので、審査は厳しい?

一般に、地方銀行やメガバンクの場合の総資本利益率(ROA)は、0.35%程度ですが、横浜銀行は0.44%と地方銀行としての利益率は高い水準にあります。

利益率が高い銀行の場合には、カードローンは優良顧客の獲得や既存顧客へのサービスが中心になるため、審査は時間をかけて資産関係の調査を綿密に行い、収入の低い人や延滞のある人に対する審査は厳しくなる傾向があるのです。

そのために、横浜銀行カードローンも、厳しい審査が行われる可能性が高いといえます。

申込者を営業エリアで自行に口座のある方に絞っているのはそのためです。

ただし、口座のある方で、利用実績も高く、住宅ローンを利用したり、給与振込口座にしている場合には、審査は通りやすくなっています。

口座の動きがよくわかるため、給料の振込みがなくなったり、月間の支出増加などで延滞につながる動きを早めに掴むことができ、早めに口座凍結などの措置をとることができるためです。

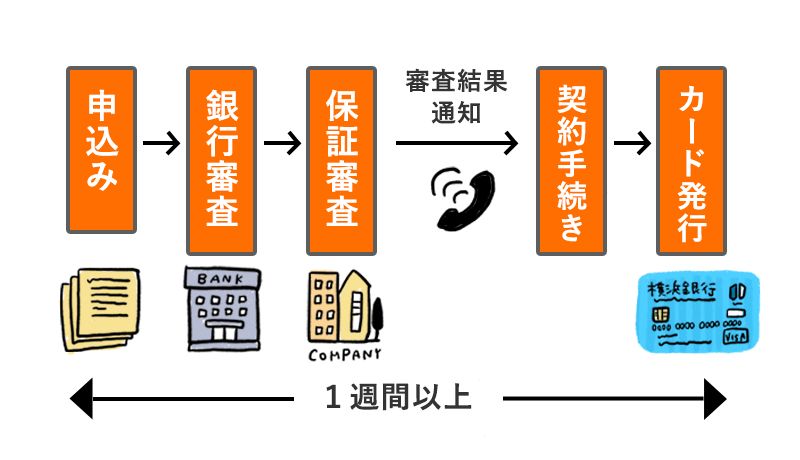

横浜銀行カードローンの審査の流れ

横浜銀行の場合は、申込みをしますと、審査担当部署ですぐに銀行の内部審査が行われます。

銀行内部審査では、主に借入申込書から申込み基準に合致しているか、収入や居住条件の確認、資産関係の確認が行われ、口座の動きも確認します。

また、同時に、他社借入状況などの信用情報、さらに勤務先などへの在籍確認調査などもおこなわれるのです。

銀行審査に通れば、今度は保証会社であるプロミスで保証審査が行われます。

保証審査で通れば、審査結果の通知が申込者に行われ、契約手続きに入るのです。審査結果は、自分で選択した連絡先に電話で連絡がきます。

契約手続きは、契約書を郵送されてくるものに記入して返送するか、WEB上で完結させるかです。

契約が完了しますと、「横浜銀行カードローン」のカードが発行され、自宅に郵送されます。

カードが来れば、いつでもATMで借入可能になります。

審査時間はどれくらいかかるの?

横浜銀行カードローンの審査は慎重で時間をかける上、カードが簡易書留郵便になるため、通常は申し込んでからカードが来るまで1週間以上かかります。

従って、即日発行や即日キャッシングはできません。

早くカードが欲しい場合には、少し金利は高くなりますが、大手消費者金融会社の自動契約機におこなって申込めば、1時間ほどでカード発行までしてくれます。

横浜銀行カードローンの審査では在籍確認がある

「横浜銀行カードローン」に限らず、通常のカードローン審査では、在籍確認はほぼどの金融機関でも行われています。

銀行の審査担当者が、勤務先に電話で確認が行われるのです。

申込みをされる方の中には、会社に電話されると会社の同僚や上司に借入申込みをしていることがわかってしまうと不安に思う方もいらっしゃいます。

しかし、心配無用です。在籍確認の電話は、横浜銀行の専門の担当者が、個人名を使って友達を装い、借入申込みが行われていることがわからないように話をします。

従って、同僚や上司などには借入申込みとはわかりません。

安心して申し込んでください。

横浜銀行カードローンの審査の基準とは

横浜銀行カードローンは、銀行自体が利益が出ているだけに、基本的には営業エリア内における優良顧客の取り込みが一番の狙いとなっています。

利益率が低い銀行の場合には、カードローン収益によって利益率を改善するという狙いになります。

しかし、利益率の高い横浜銀行の場合には、より多くの優良顧客を獲得して、預金などの銀行規模を拡大させることが優先しているのです。

そのために、比較的勤務先の会社規模も大きく、役職者や収入が良い方と、個人の金融・不動産資産を1億円など多く持っている方を優先して、より大きなカードローン枠を提供できる審査の基準が重視されます。

そして、次に重視される基準は、自行に口座を持ち、住宅ローンの利用があり、給与振込口座になっていたり、公共料金やクレジットカードの決済口座として利用している方が借りやすい審査基準です。

従って、審査基準としては、社会属性がかなり高いレベルの方を選別する方向になっています。

横浜銀行カードローンの審査項目は社会属性重視

横浜銀行カードローンの審査では、借入申込書に記入した個人情報を中心として審査が行われますが、その審査項目としては社会属性項目を重視した形になります。

社会属性項目というのは、雇用形態(正社員かどうか)、勤務先、収入、勤続年数、居住形態(持ち家か賃貸か)、居住年数などの社会的な位置付けを特徴付ける情報項目などのことです。

これが高ければ高いほど、銀行系カードローンでは信用力が高いとされるのです。

横浜銀行カードローンの審査では、その他にも、他社での借入・返済についての信用状況調査や金融・不動産資産所有状況調査もポイントになります。

横浜銀行カードローンの信用情報審査は厳しい

カードローン審査において、一番重視されるのは、信用情報です。

他社や他の銀行でどれくらいの借入金残高があり、その返済は遅れなく返済されているかが一番の信用力になります。

従って、横浜銀行カードローンの審査でも、申込みがあると、まずその方の個人信用情報の確認をおこなうのです。

横浜銀行に限らず、銀行の個人信用調査は、他の消費者金融会社やクレジットカード会社に比べても一番厳しい審査となっています。

横浜銀行カードローン審査で信用情報審査が厳しい理由

個人の信用情報機関としては、銀行業界のKSC(全国銀行信用情報センター)、クレジットカード業界のCIC(CERDIT INFORMAITION CENTER)、消費者金融業界のJICC(日本信用情報機構)という3つの機関があります。

銀行はそのすべてに加盟でき、それぞれの情報機関から情報を得ることができるのです。

クレジットカード会社は、CICとJICCからの個人信用情報はとれますが、KSCの情報は取ることはできません。

また、消費者金融会社がとれる情報は、JICCのみです。

従って、銀行は、他のカードローン業者に比べて、より多くのすべての借入情報を確認できます。

横浜銀行のカードローン審査においても、各信用情報がとれますので、その中に延滞があったり、借入残高が年収の1/3に近かったりする場合には審査には通りづらいのです。

横浜銀行カードローンの保証会社審査

横浜銀行カードローンの保証会社は、すでに記載していますが、三井住友銀行グループのSMBCコンシューマーファイナンス(プロミス)です。

プロミスは、消費者金融業界で最大手の会社であり、スコアリングシステムにて審査を行います。

プロミスをはじめ、大手消費者金融会社は、過去35年を越える顧客データを有しています。

過去の顧客の貸付返済データと社会属性を結び付けて高度な統計手法で分析した結果、返済能力を判定できるシステムを構築しているのです。

そのため、1時間もかからずに審査をおこなうことが可能になっています。

基本的には、申し込みの際に記入した社会属性データと信用情報をスコアリングシステムに入力することで審査結果が自動的に出てきます。

クレジットカード会社の保証に比べますと、審査に通りやすく、審査時間は短くすむのです。

従って、横浜銀行自身の審査はかなり厳しいですが、内部審査に通れば比較的審査には通りやすいといえます。

審査に落ちる場合とその対処法

横浜銀行カードローンの審査に落ちる場合には、次のような可能性があります。

- 収入水準が横浜銀行の基準に達していない場合

- 収入以外の居住条件や勤務先、勤務条件に問題がある場合

- 借入申込書に虚偽の記入、入力をしている場合

- 信用情報で、年収の1/3に近い借入がある場合

- 信用情報で、延滞があった場合

- 最近、短期間で何社もカードローンの申込みをしている場合

などが考えられます。具体的に見ていきましょう。

具体的な審査に落ちる項目の内容

収入以外の条件で審査に落ちやすいのは、下記の項目に該当した場合などです。

また、収入基準については明確に示されていませんが、一般には100万円より少ない場合には、審査に通らない場合が多くなっています。

- 勤務先が確認されなかったり、信用力の弱い会社であったり、収入の安定性が危ぶまれる場合

- 水商売、日雇い的な職業で安定的な収入に疑問がある場合

- 勤務年数が短く、退職の可能性が高い場合

- 賃貸に住み、居住年数も短い場合

短期間で集中的に申込みをする場合には審査に落ちる可能性が高い

また、信用情報機関の情報には、借入先別の借入残高、それぞれの延滞状況の他、金融機関への申込み及びその結果なども登録されています。

短期間で一定件数以上の申込みをしている場合には、家計が苦しくなっていると判断されて審査に落ちる可能性が高くなるのです。

ただ、金融機関によって件数基準は違っていますが、基準は公表されていません。

一般的には、1ヶ月に4件以上の申込みをしている場合には、落ちるケースが多いです。

横浜銀行カードローン審査に落ちた場合の対処方法

信用情報以外の要素で横浜銀行カードローンを借りられない場合には、大手消費者金融系カードローン審査では通る可能性があります。

大手消費者金融系カードローンでは、スコアリングシステムで審査しており、収入が少ない場合や、勤務先に問題があったとしても、さまざまな情報項目の総合判断で審査するため、審査に通る可能性はあるのです。

また、大手消費者金融会社のスコアリングシステムに取り入れられている項目に差があり、同じ項目があったとしても審査結果に与える影響度に差があるため、どこかでは通る可能性が高いのです。

ただし、信用情報機関で延滞情報などがある場合には5年間は記録が残るため借入はどこでもできません。

また、借入残高が年収の1/3を越えている場合にも借入残高を減らさないと借入はできません。

それらの条件でも貸してくれるのは違法なヤミ金だけですので、基本的には、家計を切り詰めて、節約生活をしたり、副業などで収入を補填して返済を済ませることが必要になります。

「横浜銀行カードローン」に通るために

横浜銀行カードローンに通るためには、当行に口座を持ち、給与振り込み口座に指定し、公共料金、クレジットカードなどの口座引き落とし口座にしてするなどして、メイン銀行としては使っていることが必要です。

口座を作って活発に利用して1年以上経てば、横浜銀行に信用ができて、審査には通りやすくなります。

ただし、その間に、自動引き落としが落ちなかったりしますと、逆に信用をなくしてしまうことになりますので、注意してください。

送られてきた「横浜銀行カードローン」のカードは必ず受け取る

横浜銀行カードローンのカードは、簡易郵便で送られてきます。その時に、受けとることができなかった場合には、最終的に審査に落ちることになりますので、注意してください。

簡易郵便で郵送するのは、申込み住所に本当に住んでいるということを確認する意味があるのです。

審査結果を確定させる意味がありますので、必ず受けとるようにしてください。

横浜銀行カードローンの借り入れ方法

横浜銀行カードローンの審査に通り、カードが簡易郵便で送られてくれば、もういつでもお金を引き出すことができます。

横浜銀行カードローンでお金を引き出す方法には以下の3つがあります。

- 横浜銀行支店内のATMで引き出す

- 横浜銀行提携先のATMで引き出す

- WEBで振り込み指定口座に振り込んでもらう

ATMによる借入方法

横浜銀行カードローンの利用で一番多いのはATMからの借入です。

ATMといっても、横浜銀行内の自行ATMだけでなく、コンビニにある多くの提携先のATMからも引き出すことができます。

しかも、横浜銀行カードローンの特徴は、提携先ATMであっても利用手数料がかからないことです。

多くの地銀行系カードローンでは、自行以外やグループ以外では利用手数料がかかることが常識になっています。

その意味で、提携ATMの利用手数料が無料というのは、大きな顧客サービスなのです。

やはり、顧客サービスとしてのカードローンの意味合いが強いといえます。

ATMでの借入は、ATMにカードを差し込むことで始まります。

ATMの画面の指示に従って入力すればお金が出てきます。

振り込みキャッシングによる借入

横浜銀行の公式サイトから、自分の指定口座にお金を振り込んでもらうことができます。

カード番号と暗証番号があれば、アクセスして指定銀行に振り込み依頼をすることができるのです。

受付は24時間できますので、夜に明日引き落としがあるが残高がないとわかっても、余裕をもってスマホなどで振り込み指示をすれば次の日に引き落としがおこなわれますので、安心です。

横浜銀行カードローンの返済方法について

横浜銀行カードローンの返済方法は、借入残高に応じて定額の返済額が決まっている残高変動定額リボルビング方式になっています。

この定額の返済額を毎月10日に借入時に指定した銀行口座から自動引き落としになるのです。

ただ、指定の銀行口座については横浜銀行の自身の口座にする必要があります。

残高に応じた返済額は、他行に比べますと、小刻みです。

50万円までは10万円刻み、50万円から500万円までは50万円刻み、500万円から1000万円までは100万円刻みになっています。

最低返済額は2千円になっており、最高の1,000万円の場合の返済額は85,000円です。

横浜銀行カードローンの返済手段はいくつもある

横浜銀行カードローンの返済は、毎月の定額の返済以外にも、自行ATM、提携ATMでも返済できます。

また、横浜銀行のインターネットバンキング「<はまぎん>マイダイレクト」から返済することも可能です。

これらの場合は、いつでも随時返済可能になっています。

例えば、今月はボーナスが出たので、10万円ほど一部繰り上げ返済をしようということもできますし、今月はお金が余ったので、給料前日に余った分を返済しておこうという使い方もできるのです。

ただ、ATMで一部返済をした場合にも、返済日(10日)の自動引き落としはおこなわれます。

横浜銀行カードローンの全額完済

横浜銀行カードローンを全額完済する場合は、横浜銀行ATMか、インターネットバンキングの「<はまぎん>マイダイレクト」で返済ができます。もちろん、支店窓口でも可能です。

また、コンビニなどの提携ATMでは全額完済はできません。コンビニなどの提携ATMは、小銭対応ができないために、端数処理ができないからです。

横浜銀行カードローンのATMによる返済

横浜銀行カードローンのATM、提携ATMによる返済は、カードをATMに差し込みますと、案内が出てきますので、それに沿って入力しますと、現金を入れるボックスが開きますので、用意したお金を入れてください。

お金を計算して、確認の表示が出ますので、「OK」にしますと返済は完了です。あとはカードと明細書が出てきますので、受け取ってください。

提携ATMでも利用手数料はいりませんし、コンビニATMなどは24時間利用可能です。(ただし、24時前後にシステムメンテナンスのため、利用できない場合はあります。)

横浜銀行カードローンのATM提携先

横浜銀行カードローンの提携ATMは、コンビニに設置されているATMになります。

具体的な提携先と利用可能コンビニは次のようになっています。

- セブン銀行:セブン-イレブン

- ローソン銀行:ローソン

- イーネット:ファミリーマートなど

横浜銀行カードローンの注意点

横浜銀行カードローンは、コンビニでの利用手数料もかかりませんし、いつでもどこでも利用できるため、比較的安易にお金を引き出すことができます。

しかし、カードローンは利用残高が大きくなれば、それだけ返済金額も大きくなりますので、常に残高を意識して利用する必要があるのです。

スマホの「横浜銀行残高照会アプリ」などを利用して、常に残高には注意するようにしてください。

融資限度額が大きいだけに、使い過ぎますと多重債務に陥る可能性もありますので、注意しましょう。

横浜銀行カードローンのまとめ

横浜銀行カードローンの商品の概要と審査を中心に詳細にご説明しました。

横浜銀行カードローンは、自行に口座を持っている方へのサービスと、優良顧客獲得を目的として提供されています。

そのため、口座を持っていない方にとっては厳しい審査になりますが、口座を持っている場合には他行に比べて審査は通りやすくなっているのです。

自行顧客のサービスの意味合いが強いだけに、提携ATMの利用料が無料などの銀行系カードローンとしては利用しやすい形になっています。

学生時代には月間1,000万PV規模のWebメディアでインターンを経験。 SI系のベンチャー企業での勤務を経て、2017年に株式会社サイバーエージェント入社ののち株式会社CyberSS(現:CyberOwl)に異動。 クレジットカードはアメリカン・エキスプレス・カード(グリーン)とJAL Global WALLET、キャッシュレスではLINE Payを愛用中。 釣りが趣味で船、陸問わず釣りに行く。どこかにマイルを使って南の島に釣りに行くのが目標。