PR

PR

夜職・水商売でも作れるクレジットカード8選!審査のコツや勤務先の書き方も解説【2026年最新】

- 夜職・水商売でも安定収入や良好なクレヒスがあればクレジットカードを作れる可能性がある

- 審査では年収・勤続年数・支払い履歴・申し込み内容の正確性がチェックされる

- 雇用形態は「個人事業主またはアルバイト」、職種は「サービス業」に、勤務先には「運営会社名」を書く

- 審査通過率を上げるコツはキャッシング枠を0円に設定し、短期間の複数枚申し込みを避けるなど

「夜職・水商売ではクレジットカードを作れない」というのは誤解です。

ホストやキャバクラ、ガールズバーや風俗などの夜職・水商売に従事する方は一般的な会社員と比べて収入の変動が激しく、在籍確認が取りづらいといった理由から審査で不利になりやすい傾向があります。

しかし、正しいカード選びと申し込みのコツをおさえれば、クレジットカードの審査に通る可能性は十分あります。

今回は夜職・水商売でも作れるクレジットカードおすすめ8選と選び方、審査通過率を上げるテクニックを徹底解説します。

| おすすめの人 | クレジットカード名 | 特徴 |

|---|---|---|

|

審査に不安がある 職場連絡・在籍確認なしで発行したい |

ACマスターカード モビット VISA-W |

独自審査基準を設ける消費者金融系 |

|

還元率の高いカードが欲しい 今日から使い始めたい |

JCB CARD W 三井住友カード(NL) PayPayカード |

最短10秒〜数分でデジタルカード発行 ポイントアップ特典が豊富 |

|

入会特典を重視する ネットショッピングが好き |

楽天カード エポスカード |

幅広い層の申し込みを受け付ける流通系カード |

ACマスターカード

|

モビット VISA-W

|

JCB CARD W

|

三井住友カード(NL)

|

PayPayカード

|

楽天カード

|

エポスカード

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

永年無料

|

無料

|

無料

|

| ポイント還元率 | 0% | 0.5% | 1 〜 10.5% | 0.5 〜 7%(※) | 1 〜 5% | 1~3% | 0.5%~5.0% |

| ETC年会費 | - | 無料 | 無料 | 無料(※) | 550円(税込) | 550円(税込) | 無料 |

| 発行期間 | 最短即日 | 最短5営業日 | モバ即入会で最短5分(※) | 最短10秒(※) | 最短7分(申込み5分・審査2分)で手続き完了 | 7営業日程度 | 店頭申込で最短30分発行・オンライン入会で1週間程度 |

| 付帯 サービス |

|||||||

| 電子 マネー |

|

|

|

|

- |

|

|

| 国際ブランド |

|

|

|

|

|

|

|

金融系システム開発や国内生命保険会社での法人営業を経て、2007年に独立系ファイナンシャルプランナーとして開業。 企業型DCやiDeCo・NISAなどの資産形成アドバイスに加え、生活資金・ローン・クレジットカードに関する個人相談にも多数対応。 幅広い年齢層・職種の相談実績を活かし、金融初心者にも寄り添った実務的なアドバイスを提供している。

審査基準はカード会社ごとに異なるため、申し込み前には公式サイトの最新情報をご確認ください

夜職・水商売でも作れるクレジットカードおすすめ8選【キャバ嬢・風俗嬢・ホストもOK】

夜職・水商売の方がクレジットカードを選ぶ際は審査難易度が低い消費者金融系、流通系を優先しましょう。

ここでは夜職・水商売の方でも発行実績が多いおすすめのカード8枚をご紹介します。各カードの特徴や、水商売の方におすすめの理由を詳しく見ていきましょう。

- ACマスターカード:「ダメ元で申し込んで審査に通った」口コミあり

- JCB CARD W:若年層限定カードで審査がやさしいとされる1枚

- 三井住友カード(NL):最短10秒発行!銀行系ながら審査難易度低めの狙い目

- ライフカード:比較的審査が緩いとされる流通系カード

- PayPayカード:新規会員を積極的に募集している可能性あり

- 楽天カード:新規入会を積極的に募集しておりハードル低め

- エポスカード:マルイ店頭受取なら自宅への郵送物なし!即日でカードが手に入る

- モビット VISA-W:現金を借り入れたい方へ!返済でもポイントが貯まる

|

ACマスターカード

|

JCB CARD W

|

三井住友カード(NL)

|

ライフカード

|

PayPayカード

|

楽天カード

|

エポスカード

|

モビット VISA-W

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

永年無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 0% | 1 〜 10.5% | 0.5 〜 7%(※) | 0.5%~1.5% | 1 〜 5% | 1~3% | 0.5%~5.0% | 0.5% |

| ETC年会費 | - | 無料 | 無料(※) | 1,100円(税込) | 550円(税込) | 550円(税込) | 無料 | 無料 |

| 発行期間 | 最短即日 | モバ即入会で最短5分(※) | 最短10秒(※) | 最短2営業日 | 最短7分(申込み5分・審査2分)で手続き完了 | 7営業日程度 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短5営業日 |

| 付帯 サービス |

||||||||

| 電子 マネー |

|

|

|

|

- |

|

|

|

| 国際ブランド |

|

|

|

|

|

|

|

|

ACマスターカード|「ダメ元で申し込んで審査に通った」口コミあり

- 総合評価

- 口コミ件数 : 9件

- Mastercard®のクレジット機能がついても、もちろん年会費無料!

- 最短即日カード発行可能!

- 毎月の利用金額から0.25%のキャッシュバックが自動で適用!

- 「ダメ元で申し込んで審査に通った」口コミあり

- 郵送物なしで誰にも知られずにカードを作りたい

- 最短即日発行・即日受け取りに対応

- 20歳〜72歳で安定した収入と返済能力がある方が申し込める

夜職の方がまず検討すべきは、消費者金融系ならではの独自の審査基準を持つ、年会費無料のACマスターカードです。

一般的なクレジットカードとは異なり、現在の支払い能力を重視した審査をおこなうため、水商売に従事している方でも安定した収入があれば通過の可能性があります。

申し込み条件はには収入要件がなく、口コミでは学生や派遣社員でも審査に通ったとあり、「他社で落ちたがこれは作れた」というホストやキャバ嬢の口コミが多いのも特徴です。

公式サイトでは簡単な質問に答えるだけで審査結果を簡易的に判断できる「3秒診断」サービスを提供しているため、申し込みの前に診断を受けてみるとよいでしょう。

Web申し込み後、審査に通過すればその日のうちに自動契約機(むじんくん)でカードを受け取れるため、自宅への郵送物が届かない点も魅力。

自動契約機の営業時間は土日祝日も含めて9:00~21:00(年中無休 ※年末年始は除く)なので、夜職・水商売でも出勤前にカードを手に入れられます。

編集部が実際にACマスターカードに申し込んだところ、電話での在籍確認なしの約2分で審査結果がメールで届き、自動契約機でカード本体を受け取るまでにかかった時間はトータル50分でした。

あらかじめカードローン機能がついているため、カード発行後は即日でキャッシングすることも可能です。

出典:【アコム公式FAQ】申し込みの年齢制限はありますか?|カードローン・キャッシングならアコム

実際にACマスターカードを発行した人の口コミ

\今すぐ3秒診断を受けてみる/

JCB CARD W|最短5分発行!若年層限定で審査がやさしいとされる1枚

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

- 若年層向けカードで比較的審査難易度が低めとされる

- 18歳以上39歳以下の本人または配偶者に安定継続収入のある方が申し込める

- 還元率1.0%、Amazonやスターバックスなどの優待店では最大20倍

- 最短5分でデジタルカード発行、職場へ在籍確認の電話がかかってこない可能性が高い

JCB CARD Wは18歳〜39歳限定の年会費無料クレジットカードです。

若年層の集客に注力しているため、他のJCBカードに比べて審査のハードルが柔軟に設定されており、実際に口コミでは学生や派遣社員でも審査に通過しています。

最短5分でデジタルカードを発行する仕組み上、職場への在籍確認の連絡が省略されやすいため、勤務先への電話を避けてカードを作りたい夜職・水商売の方にもおすすめ。

カード番号は即日でオンライン決済に使えるだけでなく、Amazon PayやGoogle Payに紐づけることでコンビニや飲食店といった街のお店でのスマホ決済にも使えます。

通常のポイント還元率が1.0%と高いだけでなく、「JCB original seriesパートナー」加盟店を利用すれば還元率がさらにアップするのも魅力です。

- スターバックス:21倍(※)

- Amazon:4倍

- セブン-イレブン:4倍

- 楽天市場:2倍

- ビックカメラ:2倍

カードの現物は後日1週間程度で郵送されます。

出典:高いポイント還元率、年会費無料のJCB カード W!|クレジットカードのお申し込みなら、JCBカード実際にJCB CARD Wを発行した人の口コミ

\今ならお得なキャンペーン中!詳細こちら/

三井住友カード(NL)|最短10秒発行!銀行系ながら審査難易度低めの狙い目

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

- 信頼性抜群の銀行系カードのなかでも審査難易度が低め

- 対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーで支払うと7%ポイント還元

- 最短10秒でデジタルカードを即時発行、勤務先への電話を避けられる可能性が高い

- 高校生を除く18歳以上が申し込める

三井住友カード(NL)は年会費無料で、利便性とステータスを両立したいキャバ嬢やホストといった夜職の方からも選ばれている1枚です。

即時審査システムを採用しており、業界初の最短10秒でのデジタルカード発行に対応。

高度化された自動審査により在籍確認のための職場への電話連絡が省略されやすく、夜間営業が基本の水商売に従事する方でも申し込みやすい点が魅力です。

後日1週間ほどで郵送されるプラスチックカードは完全ナンバーレス仕様でカード情報の盗み見を防ぎます。

通常の還元率は0.5%ですが、対象のコンビニやチェーン店などでスマホのタッチ決済やモバイルオーダーを利用すればポイント還元率が7%までアップします(※)。

- セブン-イレブン

- ローソン

- マクドナルド

- ガスト

- モスバーガー

- サイゼリヤ

- ドトールコーヒーショップ

- エクセルシオールカフェ

- サイゼリヤ

出典:業界初!24時間いつでも、最短10秒でカード番号を即時発行|ニュースリリース一覧|会社案内|クレジットカードの三井住友カード株式会社

実際に三井住友カード(NL)を発行した人の口コミ

\新規入会&条件達成で最大21,600円相当プレゼント(※)/

①新規入会&スマホのタッチ決済1回で5,000円分のVポイントPayギフトプレゼント

②SBI証券口座開設&クレカ積立などで16,600円相当のVポイントプレゼント

ライフカード|比較的審査が緩いとされる流通系カード

- 総合評価

- 口コミ件数 : 12件

- 初年度はもちろん、次年度以降も年会費は無料!

- 入会後1年間はポイント1.5倍

- お誕生月のご利用は基本ポイント3倍

- 審査難易度が低めとされる流通系のなかでもよりハードルが低い若年層向けカード

- 高校生を除く18歳以上が申し込める

- 誕生月はポイント3倍、入会後1年間は1.5倍、年間利用金額に応じて最大2倍

- 「L-Mall(エルモール)」経由のネットショッピングでポイント最大25倍

ライフカードは年会費無料、クレジットカードのなかでは比較的審査難易度が低めとされる流通系に分類されます。

公式サイトに記載のとおり日本国内在住18歳以上なら申し込めるため、夜職・水商売の方でも検討できる1枚です。

入会初年度のポイント還元率が1.5倍で、さらに誕生月は毎年3倍になるため、引っ越しや高額な買い物を控える方はこのタイミングを狙うことで効率よくポイントを貯められます。

年間利用金額に応じて還元率が通常の1倍から1.5倍、1.8倍、2倍となるステージ制プログラムが用意されているため、カード利用額が高額になればなるほどお得です。

会員専用サイト「L-Mall」を経由したオンラインショッピングではポイントが最大25倍になるため、ネットショッピングの頻度が高い方にもおすすめします。

- 楽天市場

- Yahoo!ショッピング

- エクスペディア

- 一休.com

実際にライフカードを発行した人の口コミ

\今ならお得なキャンペーン中!詳細こちら/

PayPayカード|新規会員を積極的に募集している可能性あり

- 総合評価

- 口コミ件数 : 件

- 利用金額200円(税込)ごとに最大1.5%のポイント付与

- Yahoo!ショッピングなら5%付与

- 年会費永年無料

- 審査緩めとされる流通系

- 日本国内在住の満18歳以上の方が申し込める

- 比較的新しいカードで会員募集に積極的とされる

PayPayカードは年会費永年無料、PayPayアプリへ直接チャージできる唯一のクレジットカードです。

最短7分(審査2分、発行5分)でバーチャルカード発行されるため、その日のうちに利用開始できる点が魅力。

通常のポイント還元率が1.0%と高いだけでなく、ソフトバンクやワイモバイルの利用者ならYahoo!ショッピング利用で最大10倍になる点も見逃せません。

クレジットカードのなかでも審査ハードルが低めとされる流通系に分類され、高校生を除く国内在住の18歳以上が申し込めるため、審査に不安がある夜職・水商売の方でも検討できる1枚です。

実際にPayPayカードを発行した人の口コミ

\今ならお得なキャンペーン中!詳細こちら/

楽天カード|新規入会を積極的に募集しておりハードル低め

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

- 審査難易度が低めとされる流通系カード

- 高校生を除く18歳以上が申し込める

- 通常の還元率が1.0%と高く、楽天市場での利用はいつでも3.0%還元

- 新規入会で10,000ポイント付与などキャンペーンが豪華

顧客満足度が高く、発行枚数が国内トップクラスの楽天カードは、夜職の方にとっても避けては通れない選択肢です。

年会費無料で審査難易度が低めとされる流通系に分類され、申し込み条件は「高校生を除く18歳以上」と収入要件がなく、実際に寄せられた口コミでは、収入のない主婦や年収200万円以下の学生・フリーターでも発行できていることがわかります。

水商売という属性だけで審査に落とされることはまずありません。

また、実際に編集部が楽天カードに申し込んだ際には職場への在籍確認の連絡がなかったため、勤務先への電話を避けたい夜職の方にもおすすめ。

通常の還元率が1.0%と高めですが、楽天Payのチャージ払いでは1.5%にアップし、楽天市場での決済ではいつでも3.0%の高還元を受けられます。

「新規入会で10,000ポイントプレゼント」など大規模な入会キャンペーンを定期開催しており、新規会員を広く募っていることから審査ハードルは低めと考えられるでしょう。

実際に楽天カードを発行した人の口コミ

\今ならお得なキャンペーン中!詳細こちら/

エポスカード|マルイ店頭受取なら自宅への郵送物なし!即日でカードが手に入る

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

- 審査難易度が低めとされる流通系、高校生を除く18歳以上が申し込める

- エンタメ・グルメ施設や映画・観劇チケット優待が豊富

- 年4回開催されるマルイの「マルコとマルオの7日間」で10%割引

- 最短即日発行・受け取りが可能

エポスカードは年会費無料で比較的審査難易度が低めとされる流通系のクレジットカードです。

公式サイトに記載された申し込み条件は「国内在住の満18歳以上の方」のみで、実際に当サイトへ寄せられた口コミでは年収200万円以下の学生・主婦・フリーターでもエポスカードを発行できており、水商売・夜職でも審査に通る可能性があります。

エポスカードの魅力は、マルイやモディの利用がお得で、全国10,000店舗以上で使える優待が豊富な点。

また最短即日発行・受け取りが可能で、最短5分でのデジタルカード番号発行に対応します。

オンライン申し込み後、「店頭受取」を選択したうえエポスカードセンターへ行くことでリアルカードを最短当日に受け取ることもできるため、同居人にクレジットカードの作成が知られたくない夜職の方には便利な選択肢です。

実際にエポスカードを発行した人の口コミ

\今ならお得なキャンペーン中!詳細こちら/

モビット VISA-W|現金を借り入れたい方へ!返済でもポイントが貯まる

- 総合評価

- 口コミ件数 : 件

- ローンとクレカが1枚に!

- ETCもクレカも年会費永年無料!

- 買い物・ローン返済でVポイントが貯まる!

- 年齢満20歳~74歳で安定した定期収入があれば申し込める

- 職場への在籍確認の電話連絡を原則なしにできる

- ショッピングだけでなくローン返済でもポイントが貯まる

クレジットカード機能だけでなく、急な出費に備えたキャッシング機能も重視したいなら、年会費無料のモビット VISA-Wが適しています。

消費者金融系カードであるため、年収に対する審査の柔軟性は銀行系カードを圧倒。

返済するたびにポイントが貯まる仕組みは、他のカードにはない大きなメリットといえるでしょう。

資金繰りに不安を感じることがあるフリーランスの夜職従事者にとって、強力なバックアップとなってくれるはずです。

水商売がクレジットカードの審査に落ちやすいといわれる理由3つ

夜職・水商売に従事する方がクレジットカードの審査で苦戦する理由は、個人の属性以上に、カード会社が設定している「属性スコアリング」において不利な判定を受けやすい構造にあります。

多くのカード会社は統計データに基づき、特定の業種のリスクを自動的に算出しているからです。

ここでは、夜職特有の審査落ちを招く3つの決定的理由を深掘りします。

- 収入の変動が激しく、安定性に欠けると判断されやすいため

- お店の営業時間外で在籍確認ができないケースが多いため

- 過去のスマホ代滞納など「個人の信用情報」に問題があるケースも

収入の変動が激しく、安定性に欠けると判断されやすいため

クレジットカードの審査において、カード会社が最も重視するのは「返済の継続性」です。

月によって給与や報酬が大きく変動する夜職は、たとえ年収が高くても「安定性がない」と見なされる傾向にあり、審査に通りにくいとされています。

カード会社は、一時的な爆発力よりも、低くても毎月確実に返済が続けられる「確実性」をスコアリングの加点対象するためです。

たとえば、年収1,000万円のホストであっても、月収が0円から200万円まで激しく上下する場合、年収300万円の固定給の会社員より「貸し倒れリスクが高い」と判定されるのが現実。

こうした収入構造の不安定さが、夜職の方が銀行系カードなどの厳しい審査を通過できない大きな障壁となります。

専門家からのコメント

クレジットカードの支払いは後払いとなるため、返済能力は審査の重要な要素になります。

給料の変動が大きい人の場合、貸し倒れリスクが高くなるため、審査が厳しくなる傾向にあるといえます。

コロナ禍において水商売は全般的に大打撃を受けたとされ、収入が激減した人も少なくないでしょう。

そのような面から安定した収入のある人に比べ、不利になることは否定できません。

お店の営業時間外で在籍確認ができないケースが多いため

夜職特有の「営業時間のズレ」は、審査を物理的に中断させる致命的な原因となります。

クレジットカード会社の審査担当者が電話をかける日中の時間帯、多くの夜職店舗は閉まっているか、責任者が不在であることが多いでしょう。

実際に、審査担当者がお店に電話をかけても繋がらなかった場合、それだけで「勤務実態なし」と判定され、審査落ちとなる場合があります。

また、電話に出たスタッフが申込者の「本名」を把握しておらず、「そのような者はおりません」と回答してしまい、虚偽申告を疑われるケースも少なくありません。

このように、日中と夜間の生活リズムの解離が、在籍確認という最終ハードルの突破を極めて困難にさせています。

過去のスマホ代滞納など「個人の信用情報」に問題があるケースも

夜職・水商売といった業種以前に、CICなどの信用情報機関に記録された過去の支払い遅延が審査通過を阻んでいる例も目立ちます。

カードやローンの利用履歴は信用情報機関に残るため、支払いを遅延するとその記録が審査に影響を及ぼすことがあります。

一度「異動(ブラックリスト)」の記録がつけば、どれほど現在の収入が高くても、一定期間が過ぎるまではクレジットカードの審査通過は困難です。

特に盲点となるのがスマホ端末の分割払い。これは通信料の支払いではなく「割賦販売契約」という立派なローン契約に該当するため、遅延は避けましょう。

出典:指定信用情報機関について【貸金業界の状況】 | 日本貸金業協会

夜職・水商売の方でも審査に通りやすいクレジットカードの選び方

水商売や夜職の方がクレジットカードを申し込む際には、「どのカードを選ぶか」が重要です。

審査に落ちてしまう多くのケースは、カードそのもののステータスが高すぎたり、申込者の属性に合っていなかったりすることが原因だからです。

水商売や夜職の方が審査に通りやすいクレジットカードを選ぶためのポイントは次のとおり。

- 審査難易度が低めの消費者金融系・流通系カードを選ぶ

- 職場に電話がかかってこない・在籍確認なしのカードを選ぶ

それぞれ解説します。

審査難易度の低いカードを選ぶ

水商売・夜職のなかでもクレジットカードの審査が不安な方は、はじめから審査難易度の低いカードを選ぶのが成功の近道といえます。

なぜなら、カードの発行元によって審査基準は大きく異なるためです。

たとえば下図のように、発行会社の種類ごとに審査の通りやすさには明確な傾向があります。

「消費者金融系」や「流通系」は柔軟な審査をおこなう傾向が強く、「銀行系」や「交通系」は厳しくなる傾向です。

ただし「交通系」「銀行系」のなかでも三井住友カード(NL)のようにデジタルカードの発行に対応するものは比較的審査難易度が低めです。

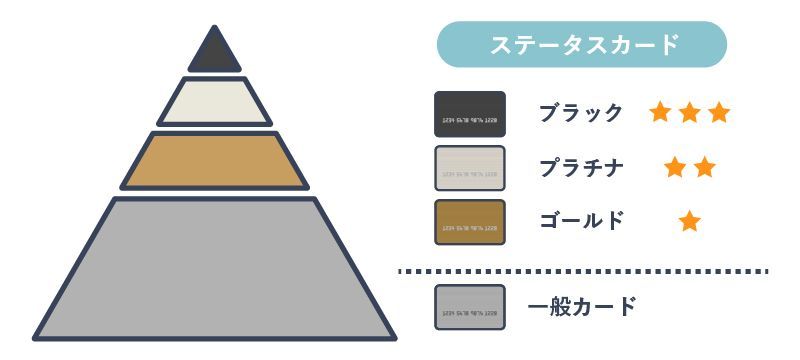

また、同じ発行会社でもカードのランク(一般・ゴールド・プラチナなど)によっても審査の難易度は変わります。

ゴールドやプラチナなどのステータスカードは審査通過率が低くなるため、水商売や夜職の方には不向きな場合もあります。

まずは年会費無料の一般カードから申し込むのが基本です。

\審査難易度が低い消費者金融系&流通系/

|

ACマスターカード

|

ライフカード

|

PayPayカード

|

楽天カード

|

エポスカード

|

|

| 年会費 |

無料

|

無料

|

永年無料

|

無料

|

無料

|

| ポイント還元率 | 0% | 0.5%~1.5% | 1 〜 5% | 1~3% | 0.5%~5.0% |

| 発行期間 | 最短即日 | 最短2営業日 | 最短7分(申込み5分・審査2分)で手続き完了 | 7営業日程度 | 店頭申込で最短30分発行・オンライン入会で1週間程度 |

| 付帯 サービス |

|||||

| 電子 マネー |

|

|

- |

|

|

| 国際ブランド |

|

|

|

|

|

職場に電話がかかってこない・在籍確認なしのカードを選ぶ

水商売・夜職の職場へ在籍確認の電話がかかってくることを避けたい方は、電話連絡なしで審査が完了するカードを選ぶのがおすすめ。

カード会社によっては申し込み情報と信用情報だけで審査を終えるケースがあり、職場連絡なしでカードを発行できる可能性があるためです。

たとえば楽天カードやエポスカードなどは、実際に「職場に電話が来なかった」という報告が多く、電話での在籍確認を省略されやすいカードといえます。

またJCB CARD Wや三井住友カード(NL)のようにデジタルカードの発行に対応するカードはスピード審査を実施する関係で電話での在籍確認を省略しやすい傾向があります。

一方で、申し込み内容に不備がある場合や、信用情報に懸念がある場合は、例外的に電話確認が入ることもあるため注意が必要です。

不安な方は「職場に電話がくることがあるか?」と事前にカード会社へ確認するか、口コミで在籍確認なしの実例が多いカードやデジタルカード発行に対応するカードを選びましょう。

|

楽天カード

|

エポスカード

|

JCB CARD W

|

三井住友カード(NL)

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1~3% | 0.5%~5.0% | 1 〜 10.5% | 0.5 〜 7%(※) |

| 発行期間 | 7営業日程度 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | モバ即入会で最短5分(※) | 最短10秒(※) |

| 付帯 サービス |

||||

| 電子 マネー |

|

|

|

|

| 国際ブランド |

|

|

|

|

在籍確認なしのクレジットカードについてはこちらの記事も参考にしてください。

夜職のクレジットカード申し込み【勤務先・職種】の書き方ガイド

夜職・水商売の方は、クレジットカードへの申し込み時の「職業欄」の書き方で、審査結果が左右されることがあります。

嘘をつくのではなく、カード会社が正しく評価できる内容へと調整することが大切です。

| 項目 | NGな書き方 | OKな書き方 |

|---|---|---|

| 雇用形態 | 無職、フリーター | 個人事業主、アルバイト・パート |

| 職種 | キャバクラ、ホスト、風俗 | サービス業、接客業、飲食業 |

| 勤務先名 | 店舗の源氏名、看板名 | 運営会社名(株式会社〇〇など)、自身の屋号 |

それぞれ解説します。

雇用形態は「個人事業主」か「アルバイト・パート」を選択する【キャバ嬢・ホスト・風俗嬢共通】

お店から給与ではなく「報酬」として報酬を受け取っているなら、雇用形態は「個人事業主」を選択するのが正解です。

キャバ嬢やホスト、風俗嬢の多くは税務上、独立した事業主(業務委託契約)として扱われています。

申し込み時に「アルバイト」と書くよりも、確定申告の実績がある「個人事業主」として申告する方が、継続的な支払い能力を評価されやすい傾向です。

一方で、店舗と雇用契約を結び、給与所得として給与を受け取っている場合は「アルバイト・パート」を選択してください。

自身の働き方に合わせて正確に申告することが重要です。

職種は「サービス業」や「接客業」など広義の表現を使う

職種欄には「キャバクラ」「ホスト」「風俗」といった具体的な店種ではなく、広義の「サービス業」や「接客業」を選びましょう。

対人サービスを提供して報酬を得ている以上、これらのカテゴリーを選択することは一切の虚偽ではありません。

これはカード会社の自動審査システムにおいて、特定の夜職名が過度にネガティブな判定を受けるリスクを賢く回避する手法です。

もし選択肢に「飲食業」があるなら、キャバクラやホスト勤務の方はそちらを選んでも問題ありません。

実態を正確に反映しつつ、審査の土俵に乗るための「言葉の変換」が、通過率を左右するポイントです。

勤務先は「お店の運営会社名」または「自身の屋号」を記載する

勤務先の名称は、看板に掲げられた店名ではなく「運営会社名(株式会社〇〇など)」を記入してください。

法登記された会社名を記載することで、カード会社の調査担当者が実態を把握しやすくなり、信頼性が格段に向上します。

もし個人事業主として開業届を出しており、屋号(自身のビジネスネーム等)がある場合は、その屋号を併記するのも有効な手段です。

お店が法人化されていない場合は、オーナー名やビル名を含めた正確な所在を記入し、実態を証明する姿勢を見せましょう。

詳細かつ丁寧な記載は、カード会社に対して「誠実な利用者である」というポジティブなシグナルとして伝わります。

夜職・水商売の方がクレジットカードの審査に通過するコツ7つ

キャバ嬢やホスト、風俗嬢の方などは過去に「クレジットカードの審査に通りづらい」と感じたことがあるかもしれません。

ここでは、夜職・水商売の方がクレジットカードの審査に通りやすくなるための具体的なコツをご紹介します。

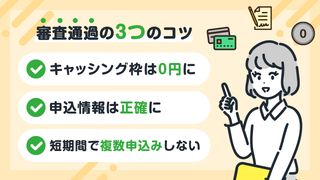

- キャッシング枠を0円に設定する

- 短期間に複数枚申し込まない(申し込みブラック対策)

- 虚偽の申告・記入ミスを避ける

- 在籍確認に備えてお店のスタッフに事前に共有しておく

- カード会社に在籍確認の電話時間を相談する

- クレジットヒストリーを良好に保つ

- 無申告はNG!確定申告書などの収入証明を用意する

それぞれ解説します。

キャッシング枠を0円に設定する

クレジットカードの申し込み時には、キャッシング枠を「0円」に設定するのが賢明です。

金融庁の案内によれば、申し込み時にキャッシング枠を希望すると、割賦販売法に基づくショッピング枠の審査とは別に貸金業法に基づく審査が追加されます。

キャッシング枠を希望すると審査のハードルが無駄に上がり、結果としてカード発行自体が見送られるケースがあります。

審査通過率を高めるためにはまずショッピング枠のみで確実にカードを発行し、必要に応じて後からキャッシング枠を申請しましょう。

短期間に複数枚申し込まない(申し込みブラック対策)

「どこか1枚でも通ればいい」と、一度に何枚ものクレジットカードへ申し込むのは絶対に避けてください。

短期間に複数の申し込み履歴が信用情報に残ると、カード会社から「資金繰りに困っている」と警戒され、審査落ちの原因となります(申し込みブラック)。

目安として、1ヶ月に申し込むのは2枚までに抑え、もし落ちてしまったら最低でも半年は期間を空けるべきです。

信用情報機関CICの公式サイトにも、クレジットカードの利用記録は利用日より6ヶ月間保存されるとあります。

申し込みの際は本命の1枚に絞るのが審査通過率を高めるコツです。

虚偽の申告・記入ミスを避ける

年収を多めに書いたり、勤続年数を偽ったりする行為は避けましょう。

カード会社は膨大な統計データを持っており、職種から推測される平均年収と大きく乖離していればすぐに疑われ、審査落ちにつながります。

また、電話番号や住所の単純な記入ミスも「本人確認不能」として審査落ちの原因となります。

申し込みの送信ボタンを押す前に、全ての項目が真実であり、かつ誤字脱字がないかを3回は確認しましょう。

在籍確認に備えてお店のスタッフに事前に共有しておく

もし電話連絡があるカードを選んだ場合は、店側の協力が不可欠です。

夜職の方は、昼間に電話が来る可能性がある旨を、店長などに「個人名で電話が来たら対応してほしい」と伝えておきましょう。

店側が「そんな人はいません」と答えてしまえば、即審査落ちしかねません。

源氏名ではなく本名で在籍していることを店側が把握しているかも、併せて確認しておく必要があります。

専門家からのコメント

水商売の人のカード会社から勤務先への在籍確認には、次のような問題があります。

1つは電話がかかってくる昼間の職場に電話に出る人がいないこと、もう1つは職場の人が本名を知らない場合があることです。

お店に誰もいない場合、カード会社の人に「確実に電話対応できる時間帯」を伝えておくことも1つの方法です。

また、職場の人に在籍確認の電話がある旨を伝える際に、自分の本名も教えておくといいでしょう。

カード会社に在籍確認の電話時間を相談する

申し込み完了直後にカード会社のサポートデスクに電話し、「夜間にしか店舗が開いていないため、時間の指定や書類による代替審査ができないか」を相談するのも有効なテクニックです。

クレジットヒストリーを良好に保つ

自身のクレジットヒストリー(信用情報)を良好に保つことは、夜職の方がカード審査を突破するための絶対条件といえます。

カード会社は審査の際、必ずCICなどの指定信用情報機関を参照し、過去の支払い状況を厳格にチェックするためです。

ここで見落としがちなのが、スマホ端末の割賦代金(分割払い)の遅延。数百円程度の遅れであっても「延滞」として記録され、それが原因で即座に審査落ちするケースは後を絶ちません。

水商売でどれほど高い収入を得ていても、この記録一つで審査の土俵にすら乗れないことは珍しくありません。

日々の支払いを期限通りにおこない、クレヒスをきれいにしておくことこそが、クレジットカードを手に入れるための最短ルートとなります。

過去に支払い遅延の経験がある方は、まずCICなどへ開示請求をおこない、自身のクレヒスの状態を確認してください。

▼信用情報機関への開示請求方法はこちら

ブラックリストに載る5つの条件や確認方法を徹底解説!期間中作れるクレジットカードも

無申告はNG!確定申告書などの収入証明を用意する

夜職・フリーランスの場合、クレジットカードの審査で稀に年収を証明する書類の提出を求められることがあります。

昨年度の確定申告書の控えや、源泉徴収票、直近3ヶ月分の給与明細などをすぐに提出できるよう準備しておきましょう。

書類を即座に提出できるという誠実な対応自体が、カード会社に対する大きな信頼の積み上げに繋がります。

【注意】アリバイ会社は利用厳禁!審査落ちだけでなく詐欺罪のリスクも

「夜職だと通らないから」という甘い言葉で誘うアリバイ会社の利用は、絶対にしてはいけません。

アリバイ会社とは、無職や勤務先を知られたくない風俗・水商売などで働く人たちのために、架空の給与明細や源泉徴収票を発行したり、在籍確認の電話対応などをおこなう会社です。

実在しない会社にあたかも勤務しているかのように、社会的身分を偽装します。

カード会社はこうしたアリバイ会社のリストを把握しており、利用が発覚した瞬間に審査落ちはおろか、ブラックリストに載る恐れがあります。

さらに悪質な場合は、カード会社に対する「詐欺罪」として刑事罰の対象になるリスクすら孕んでいます。

当記事で紹介しているように、夜職・水商売の方でも正規のルートで審査に通るカードは存在するため、目先の誘惑に負けて自分の将来を棒に振るような真似は避けてください。

夜職・水商売でクレジットカードを作れなかった場合の対処法

万が一、クレジットカードの審査に落ちてしまったとしても、カード決済を利用する手段は残されています。

- 信用情報の記録が消える半年後を目安に再申し込みする

- 審査なしのデビットカード・プリペイドカードで代用する

- デポジット型クレジットカードを作る

ここでは夜職・水商売の方がクレジットカードを作れなかった場合の対処法についてそれぞれ解説します。

信用情報の記録が消える半年後を目安に再申し込みする

一度クレジットカードの審査に落ちたら、まずは半年間じっと我慢して、次の申し込みに備えてください。

審査落ちの記録は信用情報機関に6ヶ月間残るため、その間に他社へ申し込んでも連鎖的に落ちる可能性が高いためです。

この空白の半年間は、既存の支払いで期日通りの入金実績($マーク)を積み重ねる「クレヒス修行」に励みましょう。

たとえばスマホ端末の分割払いや、現在利用している公共料金、月額サブスクリプションの支払いを1日も遅れずに完遂することが効果的。

半年後、信用情報から審査落ちの履歴が消えたタイミングでその他の支払い実績が積み上がっていれば、審査通過の確率を最大化した状態で自信を持って再エントリーできるようになります。

ただし、社内データ等により必ず審査に通るわけではありません。

審査なしのデビットカード・プリペイドカードで代用する

「どうしても今すぐカード決済がしたい」「半年も待てない」という場合は、審査なしで作れるその他のカードを活用しましょう。

たとえば、利用金額が銀行口座から即時で引き落とされる仕組みのデビットカードや、事前に入金して使うプリペイドカードが代表的です。

これらは申し込み時に個人の信用審査がないため、夜職の方でも即座に発行でき、クレジットカード同様にキャッシュレス決済が使えます。

デポジット型クレジットカードを作る

「審査には落ちたが、どうしてもクレジットカードの利用実績が欲しい」なら、デポジット型のクレジットカードが救世主となります。

たとえばデポジット型ライフカードは、事前に一定額(10万円など)を保証金として預け、その範囲内で決済を行う特殊な仕組みを採用しています。

保証金を担保にするためカード会社側の貸し倒れリスクが極めて低く、過去に延滞がある夜職の方でも非常に高い確率で発行されるのが最大の特徴。

公式サイトでも「過去に延滞がある方」「審査に不安のある方」にもおすすめと記載があります。

ここで遅延のない利用実績を半年〜1年積み上げれば、「審査落ちした過去」を上書きする強力なクレジットヒストリーが構築され、本命のクレジットカードを手にするための確かな土台が整います。

夜職・水商売の方がクレジットカードを作る際のよくある質問

ここでは水商売・夜職の方がクレジットカードを作る際によくある質問に回答します。

- キャバ嬢・風俗嬢・ホストはクレジットカードを作れない?

- クレジットカードの申し込み欄に「無職」と書いても大丈夫?

- クレジットカードへの申し込み時、在籍確認の電話はかかってくる?

- 水商売で収入証明の提出を求められたらどうすればいい?

- 話題の「エンリケカード」って何?水商売の人でも作れるの?

- クレジットカードの審査に落ちてしまったらどうすればいい?

似たような疑問をお持ちの方は参考にしてください。

キャバ嬢・風俗嬢・ホストはクレジットカードを作れない?

結論、キャバ嬢・風俗嬢・ホストといった夜職の方でもクレジットカードは問題なく作れます。

カード審査で重視されるのは業種そのものではなく、年収の安定性や勤続年数、過去の支払い履歴(クレヒス)の3点だからです。

ACマスターカードやライフカードなど、夜職従事者への発行実績が豊富なカードを選ぶことで、審査通過の可能性は高まります。

クレジットカードの申し込み欄に「無職」と書いても大丈夫?

いいえ、「無職」と書くのはおすすめできません。

審査では「安定した収入」が重要視されるため、無職と記載すると信用リスクと見なされる可能性が高まります。

水商売・夜職の場合は「個人事業主」や「アルバイト」など、実態に即した内容で記入しましょう。

クレジットカードへの申し込み時、在籍確認の電話はかかってくる?

かならずしもかかってくるとはかぎりません。現在は原則として電話での在籍確認なしを謳うカードが増えているためです。

例えば、ACマスターカードやJCB CARD WなどはWeb完結で本人確認が済み、スピード審査の兼ね合いから職場への電話なしで発行されるケースが多いです。

ただし、書類に不備がある場合などは例外的に電話が来ることもあります。

水商売で収入証明の提出を求められたらどうすればいい?

直近の給与明細や確定申告書の控えを提出してください。

スマホで書類を撮影し、専用URLからアップロードするだけで手続きは完了します。

書類が手元にない場合は、お店に支払証明書の発行を依頼しましょう。

クレジットカードの審査に落ちたらどうすればいい?

まずは審査落ちの原因を分析し、最低でも半年間は再申し込みを控えてください。

短期間の連続申し込みは申し込みブラック状態となる恐れがあり、さらに審査が厳しくなります。その間はデビットカードやデポジット型カードで良好な利用実績(クレヒス)を積み上げましょう。

結論|夜職・水商売でもクレジットカードは作れる!

一般的にクレジットカードの審査に通りにくいと言われている水商売ですが、事前に対策をしておけば作れる可能性のあるカードはたくさんあります。

特に今回ご紹介したカードは審査が緩いため、水商売の方でも通過できる可能性は十分あります。

「職業柄、クレジットカードを持つのはあきらめていた」という方は、この記事の内容を参考にして、ぜひ審査通過を目指してみてください。

専門家からの一言

水商売に限らず、収入の安定しない人に審査が厳しくなるのは、カード会社のリスク回避策として仕方のないことです。

しかし、この記事で紹介したように審査に通りやすいカードを選んで、審査対策をしっかり実行すれば水商売の人でもクレジットカードを持つことは不可能ではありません。

クレジットカードは作ってからがスタートです。計画的な利用を心がけ、支払いは滞らないようにしてください。

学生時代には月間1,000万PV規模のWebメディアでインターンを経験。 SI系のベンチャー企業での勤務を経て、2017年に株式会社サイバーエージェント入社ののち株式会社CyberSS(現:CyberOwl)に異動。 クレジットカードはアメリカン・エキスプレス・カード(グリーン)とJAL Global WALLET、キャッシュレスではLINE Payを愛用中。 釣りが趣味で船、陸問わず釣りに行く。どこかにマイルを使って南の島に釣りに行くのが目標。