PR

PR

クレジットカードの審査に通らないのはなぜ?よくある理由と対策、通りやすいおすすめカードも

クレジットカードの審査に通らないことで、オンライン通販を利用できなかったり、ポイント還元のメリットを受けられなかったり、日常生活で不便を感じる場面が増えてきました。

少し時間をおいて申し込んでみても、別の会社のクレジットカードを申請しても、やはり審査に通らないという方も珍しくありません。

どうしてクレジットカードの審査に通らないのか、その理由をセルフチェックしていただけるように、カードの申し込み時に審査されるポイントについて解説いたします。

クレジットカードの審査に通らないのには理由があります

クレジットカードの発行には必ず審査があります。

クレジットカードの審査に通らない理由は複数ありますが、残念ながら審査に通らなかった理由はクレジットカード会社からは教えてもらえません。

このため、セルフチェック(自己分析)することによって原因を取り除くしかありませんので、さまざまな審査に通らない理由をご紹介していきます。

ブラックリストに入るとクレジットカードの審査に通らない

クレジットカードの審査が通らない理由として第一に考えられるのは、ブラックリストに入っているケースです。

クレジットカードを発行する金融機関では、カードの利用状況などに関するデータを共有しています。

このような金融にかかわるデータを共有している組織を、信用情報機関と言います。

このデータ共有によって、一社のクレジットカードで問題が生じた場合には、その他の会社であっても審査に通らないというケースが多発することになります。

信用情報機関で共有されている情報とは

日本には個人の借金やクレジットカードの利用状況を共有する信用情報機関と呼ばれる組織が3つあります。

これらの信用情報機関では、月々のクレジットカードの利用状況だけでなく、延滞や債務整理に関する情報も記録して、各金融機関で情報を共有しています。

通常、これら3つの組織では情報をそれぞれ独立して管理していますが、ブラックリストに限っては3つの組織が情報を共有します。

つまり、どれかひとつの信用情報機関でブラックリストに入れば、他の2つの信用情報機関でもブラックリストに入っていることが確認できる仕組みになっています。

金融機関にとってブラックリストは、クレジットカードの審査などで最も重視するべき情報なのです。

毎月の返済が遅れる状態を繰り返してもブラックリストの恐れあり

ブラックリストといえば長期間に渡って滞納している方や、債務整理を行った方だけが登録されるものだと考えている人が多いのではないでしょうか。

しかし実は、毎月の返済が遅れる状態が何度も繰り返されることでもブラックリストに入る可能性があります。

クレジットカードの引き落とし日が近づいたら、必ず銀行口座に十分な預金があるかどうかを確認して、返済が遅れないように心掛けてください。

特に一度でも返済が遅れてしまった方は、ブラックリストに入らないためにも返済の遅れを繰り返さないようにしましょう。

専門家からのコメント

クレジットカードの返済日に、うっかり口座への入金を忘れて、引き落としができない場合があります。

その場合は、クレジット会社から口座預金不足による遅延連絡があり、その後すぐに支払いを完了できれば、信用情報に遅延として登録されないこともあります。

ブラックリストに入らないためにも、毎月しっかりと返済していくことを心掛けることです。

3つの信用情報機関は金融機関の業種ごとに分かれている

どうして信用情報機関が3つに分かれているのかというと、金融機関にはさまざまな業種があるため、それぞれの金融機関の業種ごとにデータを共有する仕組みになっているからです。

銀行が加盟しているのが全国銀行協会、主に信販系の会社が加盟しているのがCIC(クレジット・インフォメーション・センター)、消費者金融が中心になっているのがJICC(日本信用情報機構)です。

ブラックリストの情報は3つの組織が共有しますが、月々の返済状況や借り入れ状況については他の信用情報機関とは共有されていませんので、加盟している信用情報機関が異なる金融機関であればクレジットカードの審査が通りやすいという抜け道があります。

同時に2枚以上のクレジットカードを申し込む”多重申し込み”に注意!

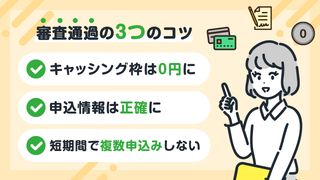

クレジットカードを複数の金融機関に対して同時に申し込むことは、多重申し込みと呼ばれ、審査が通らない理由になります。

信用情報機関では利用状況だけではなく、クレジットカードの申し込みがおこなわれた段階から利用者の情報が共有されます。

ブラックリストと比べれば厳しいペナルティではありませんが、多重申し込みをしてしまうと半年以上の間、信用情報機関に情報が記録されてしまいますので、クレジットカードの審査が通らなくなる可能性があります。

返済能力がないと判断されるとクレジットカードの審査に通らない

クレジットカードの審査では、過去のクレジットカードの実績だけではなく、個人の返済能力についても審査がおこなわれます。

クレジットカードの申し込み時には、勤め先や年収などを記入する欄が必ずありますので、正確な情報を記入するようにしてください。

返済能力に関する判断は金融機関ごとに審査のポイントが異なり、銀行系が最も厳しく、信販や消費者金融では甘い傾向にあります。

ただし、どの金融機関であっても必ず個人の返済能力については審査のポイントにしていますので、審査が甘い金融機関でもクレジットカードの申込書の記入では手を抜いてはいけません。

他社からの借り入れがあることで返済能力がないと判断される

クレジットカードは毎月の利用分を翌月に支払うという仕組みですので、短期的に借金をしているような状態になります。

このため、他社のクレジットカードの利用金額が多い場合や、収入を大きく上回る借金がある場合には、これ以上の返済能力がないと判断されて審査が通らないことがあります。

やはり信用情報機関によって共有されている情報が審査に利用されていますので、異なる信用情報機関に加盟している金融機関であれば返済能力に関する審査を通る可能性は高くなります。

不必要なクレジットカードを持ちすぎるのはNG

ほとんど使用していないクレジットカードを何枚もコレクションのように保有している方がいます。

しかし、不必要なカードを持ちすぎることも審査に通らない原因になります。

保有しているクレジットカードの利用限度額の合計が返済能力を大きく上回る場合には、やはり返済能力が十分ではないとの判断から新しいクレジットカードの審査が通らなくなります。

安定した収入がない、あるいは住所が不定であると審査に通らない

月々の返済能力を判断する基準のひとつは、安定した収入があることです。

クレジットカードの申し込み時に、勤務先や役職、勤続年数、年収などの情報の記入が求められるのは、このためです。

また、友人宅に居候(いそうろう)しているケースなど住所が不定である場合にも、審査が厳しくなります。

クレジットカードの申し込み用紙には、自分には十分な返済能力があることをアピールすることを意識して全ての項目をしっかりと記入してください。

当然に記入されているべき勤務先や住所の項目が空欄の状態であれば、クレジットカードの審査が通る可能性は低いです。

クレジットカードの審査に通らない方が再審査するときの注意点

ここまでに挙げた項目に当てはまる方は、しっかりと対策を練ってから改めてクレジットカードの再審査に挑むことになります。

信用情報機関から過去の履歴が消えるまでには随分と長い期間が必要ですが、返済能力などに改善が見られた場合にはクレジットカードが発行される可能性があります。

少しでも審査に通る可能性を高めるためにも、申し込みの際に注意していただきたいポイントを紹介します。

キャッシング枠の利用を申し込まない

クレジットカードの申込書には、キャッシング枠の利用に関する項目があります。

キャッシング枠とは、クレジットカードの利用限度額を買い物などに利用するのではなく、現金を引き出すために使用する金額のことを指しています。

実は、このキャッシング枠の項目が、審査が通らない人にとっては大きな落とし穴になりかねません。

キャッシング枠を利用しないことを申込書に記載することで、審査が通りやすくなります。

専門家からのコメント

キャッシング枠とは、クレジットカードを使って現金を借りることができる枠ですが、審査の際は、実際に借り入れをしていなくても、枠を持っているだけで借入額としてみなされてしまいます。

現在、貸金業者の場合は、貸金業法において、キャッシングの借入額の上限は、年収の1/3までと決められていますので、キャシング枠が年収に対して多すぎると、審査に通らない原因の一つになることがあります。

信用情報機関にクレジットカードやローンの利用履歴が一切ない

滞納や借金などの過去のクレジットカードの利用状況などに問題がある方は審査に通りませんが、その一方で利用履歴が一切ない方についてもクレジットカードの審査が通らないという全く逆の現象が起こることがあります。

これまで全く使用してこなかったのにも関わらず急にクレジットカードを申し込むことを決めた理由について怪しまれたり、不正によって過去の利用履歴を消した可能性を疑われたりします。

まずは審査に通りやすいクレジットカードで実績を作ってから、段階を踏んで審査の厳しいクレジットカードに申し込むという工夫が必要です。

審査に通らなかった方におすすめのクレジットカード

クレジットカードの審査は、それぞれの金融機関ごとに異なりますので、やはり審査の厳しさには大きな差があります。

個人の返済能力などの事情によって審査に通らない理由がありますが、一般的に審査に通りやすいおすすめのクレジットカードをご紹介します。

多重申し込みを避けるため、必ず一社の審査が終わるまでは別の会社のクレジットカードを申し込まないように注意してください。

ACマスターカード

ACマスターカードは、消費者金融のアコムが発行しているクレジットカードです。

また、他社での借り入れ状況だけではなく、年齢や年収などの返済能力を重視して審査されるのもポイントです。

その他の特徴としては、年会費が永年無料であること、キャッシング枠の最大が800万円という他を圧倒する金額であることが挙げられます。

三菱UFJフィナンシャルグループに属するアコムだからこそ実現できたクレジットカードです。

- 総合評価

- 口コミ件数 : 9件

- Mastercard®のクレジット機能がついても、もちろん年会費無料!

- 最短即日カード発行可能!

- 毎月の利用金額から0.25%のキャッシュバックが自動で適用!

「審査 通りやすい」で調べてたんですが、どのサイトにもACカードが載ってました。

サイトには独自の審査システムでブラックの人でも持てる、即日発行などが書いてありました。

それまではACカードなんて知らなかったし、アコムがクレジットカードも出していたなんて全然知りませんでした。(アコムも行ったことないので)

セディナカードJiyu!da!

セディナカードのJiyu!da!は、名前のイメージそのままに審査が甘いクレジットカードです。

審査が通らないと悩みつつこのページを読んでいただいている方に対しておすすめできるイチオシの1枚です。

年会費が無料で、買い物でのポイントが貯まりやすいだけではなく、支払い方法にも特徴があります。

まず、月々の支払い額を固定して、ショッピングの支払いを一定額ごとに分割することができる「月々払い」に加えて、返済が可能な月だけ多めに支払う「よゆう払い」という方法も利用できます。

さらに月々の返済について、コンビニ払いと銀行引き落としの2つから選択することができるのも特徴的です。

これまでのクレジットカードにはなかった機能が満載のカードです。

特別な使い方をしているわけではありませんが、携帯をクレジット払いにして、コンビニはセブンイレブンの利用をメインにすれば自然とポイントをためやすくなります。

また、複数のクレジットカードを所有しているのであれば、セディナカードJiyu!daをメインカードにして利用するのも上手な使い方になると思います。

〜中略〜

支払方法が一つではないのもとても魅力で、支払いに余裕があるときには27日の支払日以外でも支払いができるのは今までのクレジットカードにはなかったサービスだと思います。

毎月の支払額も自分で決められるので、支払いに無理がありません。

楽天カード

楽天カードは、利用100円ごとに1ポイントが貯まり、楽天ポイントとして買い物に利用できる還元率の高いカードです。

カード発行の審査については、高校生ではない18歳以上であれば、パート、アルバイト、専業主婦であってもカードの申し込みができることが特徴です。

年会費が無料であることに加えて、上手くポイントを活用することで生活コストが抑えられますので、楽天市場での買い物を楽しみたい方におすすめです。

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

一番最初に楽天カードを知ったのは、テレビのCMだったと思います。川平慈英さんが出演している楽天カードマンのCMだったと思います。

そしてそのCMの話を親友としていた時に「楽天カードは審査に通りやすいよ」「楽天市場で買い物すればたくさんポイントが付くよ」とオススメされました。

比較サイトのクレジットカードランキングで楽天カードの評価が高かったことも楽天カードを知るきっかけの一つだったと思います。

クレジットカードの審査に通らない理由と対策のまとめ

クレジットカードの審査に通らない理由は、さまざまな原因が複合的に発生している可能性があります。

他社のクレジットカードの利用状況、過去のクレジットカードの利用履歴、金融機関からの借り入れや返済状況、クレジットカードの保有枚数、そして今後の返済能力まで、いくつもの審査されるポイントがあります。

審査に通らないケースが続く場合には、ひとつひとつ丁寧に原因となりそうなものを解消していってください。

クレジットカードがあることで、オンライン通販を利用できたり、ポイントを貯められるなどのメリットがあります。

ぜひ1枚はクレジットカードを持てるように、このページを参考にしながらさまざまな工夫にチャレンジしてみましょう。

専門家からのコメント

クレジットカード会社が、一番大事にしているのは、信用情報です。つまり、借りたお金をきちんと支払ってくれたかどうかの信用です。

そのためには、毎月の返済は遅延することなくおこなうことが大前提です。クレジットカードは、計画的に利用することで、とても便利で頼りになる存在となります。

よって、申し込む際は、避けるべきこと、やっておくべきことをきちんと理解し、審査に通るためのポイントを押さえておくようにしましょう。

慶応義塾大学卒業後、大手金融機関にて、営業・企画・総務・クレジット業務など第一線を経験。会社生活40年間で、14回の部署異動、11回の転勤、二度の会社合併を経験したが、「会社一筋一社」の人生を貫く。56歳のときに執行役員待遇から社外出向となり、収入が激減。同じタイミングで家族の病気が悪化、実家の父親は認知症で2年半の介護状態、母親も老老介護で疲れ果て胃がんで3ヵ月の余命宣告。両親が立て続けに他界し、ダブル相続にも直面した。ファイナンシャルプランナーの知識を活かし、自身のライフプランを見直して、老後1億円資産の捻出方法を確立。現在、会社勤務と並行して、執筆、監修、セミナー・研修講師、FP資格取得講座、FP個別相談などで、金融商品、ライフプラン、資産運用、などの観点からアドバイスを行っている。

Web系コンテンツで小説・ライトノベル・漫画原作を連載している作家兼編集者。双葉社より書籍&電子書籍も発売中。金融関係はもちろんのことエンタメ系から商品紹介まで様々なメディアの編集者&ライターを経験。 ゲーム・アイドル・ガジェット・動物・アート・自転車・旅行などが大好き。過去には自転車で日本一周したこともある。 クレジットカードはエポスゴールドカードと楽天カードを保有。楽天マニアのため楽天ペイ・楽天Edy・楽天銀行を使いこなしており、できれば楽天カードと添い遂げたいと願っている。