PR

PR

在籍確認なしのクレジットカードおすすめ10選!職場への電話連絡を避けるコツも解説

- 在籍確認なしで作れるクレジットカードはあるが、審査なしで発行されるわけではない

- 電話連絡の可能性が低いのは公式に「原則電話なし」と明記されたカードや即日発行・デジタル発行カード

- 在籍確認なしで作れるおすすめのクレジットカード【公式に記載&検証済み】

- 勤務先を書きたくない場合でも虚偽申告や空欄での申し込みは避ける

クレジットカードは、申し込み方法を工夫することで電話での在籍確認なしで作れる場合があります。

ただし、選ぶカードを間違えたり、申し込み内容や信用情報に問題があったりすれば、確認のために職場へ電話連絡が行われる可能性が高まります。

今回は、原則として在籍確認の電話連絡なしで作れるクレジットカードと、在籍確認の電話を避けてクレジットカードへ申し込む方法、代替手段まで解説。

「会社にバレずにカードを作りたい」「在籍確認の電話を待たずにすぐカードを発行したい」という方はぜひ参考にしてください。

| 電話連絡を避けたい人向けの優先度 | おすすめカード | 在籍確認なしの根拠 | こんな人におすすめ |

|---|---|---|---|

| A+ |

ACマスターカード |

公式サイトで勤務先への電話なしと記載、かつ編集部検証で実際に連絡なし | とにかく在籍確認の電話を避けたい人 |

| A |

\特におすすめ/ プロミスVisaカード ライフカード |

公式サイトで勤務先への電話なしと記載 | 公式情報を根拠に職場への電話連絡を避けたい人 |

| B |

PayPayカード 楽天カード エポスカード |

編集部検証で実際に連絡なし | なるべく早く、かつ電話連絡なしでカードが欲しい |

| C |

\人気はこちら/ 三井住友カード(NL) JCB CARD W |

即時発行・デジタル発行に対応し、口コミベースで電話なしの事例あり |

電話連絡を避けたい、申し込み当日からスマホ決済やオンラインショッピングに使いたい |

ACマスターカード

|

プロミスVisaカード

|

ライフカード

|

PayPayカード

|

楽天カード

|

エポスカード

|

三井住友カード(NL)

|

JCB CARD W

|

|

| 年会費 |

無料

|

無料

|

無料

|

永年無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 0% | 0.5 〜 7% | 0.5%~1.5% | 1 〜 5% | 1~3% | 0.5%~5.0% | 0.5 〜 7%(※) | 1 〜 10.5% |

| ETC年会費 | - | 無料 | 1,100円(税込) | 550円(税込) | 550円(税込) | 無料 | 無料(※) | 無料 |

| 発行期間 | 最短即日 | 最短5営業日 | 最短2営業日 | 最短7分(申込み5分・審査2分)で手続き完了 | 7営業日程度 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短10秒(※) | モバ即入会で最短5分(※) |

| 付帯 サービス |

||||||||

| 電子 マネー |

|

|

|

- |

|

|

|

|

| 国際ブランド |

|

|

|

|

|

|

|

|

お金と時間の専門家。自分の家計について不安を抱き、第2子の育休中にファイナンシャルプランナーの資格を取得。知識をつけることで、お金に関する悩みが解消されたことから、誰でもお金の知識を学べる社会にしたいと思い活動している。その人の価値観やクセにあった家計管理が得意。家計管理や投資の始め方に関する講座の開催、執筆、個別相談を実施。また公認会計士としての知識も踏まえ、起業したい女性向けのセミナーも実施。さらに、ライフオーガナイザーとして時間管理に関するセミナーなどもおこなっている。

-

在籍確認なしのクレジットカードおすすめ10選【公式&編集部検証済み】

- 三井住友カード(NL)|最短10秒の即時発行&高還元(※)

- ACマスターカード|検証で在籍確認電話なし!独自の審査基準で即日発行

- プロミスVisaカード|公式で「原則、在籍確認の実施なし」と明記&ポイント還元あり

- ライフカード|公式に「電話での在籍確認なし」と記載

- JCB CARD W|最短5分の即時判定!若年層向け高還元カード

- PayPayカード|【実体験】申し込み時に会社へ連絡なし

- エポスカード|【実体験】職場へ連絡なし!即日発行◎

- 楽天カード|【実体験】職場へ電話での在籍確認なし

- Nudgeカード|公式で「勤務先に連絡なし」と断言

- SAISON CARD Digital|AIによる最短5分審査で職場連絡なし(※)

- 在籍確認なしのクレジットカードは本当にある?審査なしとの違い

- 在籍確認の電話を避けたい人向けクレジットカードの選び方

- 在籍確認の電話を避けてクレジットカードへ申し込む方法

- クレジットカードの在籍確認とは?実施される理由

- 在籍確認がおこなわれるタイミングは当日〜数日以内の10時〜17時頃が目安

- 在籍確認の電話がかかってくる確率は低い傾向にある

- 電話で在籍確認されやすいケース5選

- クレジットカードの在籍確認で聞かれる内容と会話例【言い訳も】

- 【属性別】在籍確認の電話がかかってくる場所|派遣社員・学生・主婦・無職など

- クレジットカードの在籍確認をスムーズに完了させるコツ

- クレジットカードの在籍確認を避けたいときの代替手段

- クレジットカードの在籍確認で審査落ちするケースと対処法

- 在籍確認なしのクレジットカードに関するよくある質問

- 在籍確認なしのクレジットカードまとめ

在籍確認なしのクレジットカードおすすめ10選【公式&編集部検証済み】

現在、クレジットカードの在籍確認による電話連絡は省略傾向にあります。

なぜならスコアリング・AI審査の普及などにより、Web申し込みから最短10秒〜数分で審査が完了する仕組みが整っているためです。

なかでも、公式サイト上で在籍確認の電話をかけないと記載があるカードや、デジタルカードの即時発行・即日発行に対応するカードを選べば、職場バレのリスクをゼロに近づけられます。

公式に「電話での在籍確認なし」と記載しているカードや、実際に申し込んだ結果、勤務先へ連絡がなかったカードは次の10枚です。

| カード名 | 電話連絡を避けたい人向けの優先度 | 在籍確認なしの根拠 | 発行スピード | こんな人におすすめ |

|---|---|---|---|---|

| ACマスターカード | A+ |

公式で原則、勤務先への在籍確認電話なしと記載 編集部検証で勤務先への電話連絡なし |

自動契約機で最短即日発行・受け取りが可能 |

公式根拠と編集部検証の両方を重視したい 審査に不安がある |

|

プロミスVisaカード |

A | 公式サイトで原則、勤務先への在籍確認連絡なしと記載 | 最短5営業日 |

公式情報をもとに選びたい 審査に不安がある |

| ライフカード | A | 公式で原則、勤務先への電話なしと記載 | 最短2営業日 |

公式情報をもとに選びたい |

| Nudgeカード | A | 公式で原則、勤務先への電話なしと記載 | 最短5分 |

公式情報をもとに選びたい アプリ完結で作りたい |

|

\狙い目はコレ/ PayPayカード |

B | 編集部検証で勤務先への電話連絡なし | 最短5分 |

基本の還元率重視 PayPay・Yahoo!系サービスをよく使う 今日から使い始めたい |

|

\定番はコレ/ 楽天カード |

B | 編集部検証で勤務先への電話連絡なし | 約1週間 |

基本の還元率重視 楽天市場・楽天ペイをよく使う |

| エポスカード | B | 編集部検証で勤務先への電話連絡なし |

最短5分 店頭で最短即日発行・受け取りも可能 |

マルイ・モディでお得 カラオケ・飲食店などで使える優待が豊富 今日から使い始めたい |

|

\人気はコレ/ 三井住友カード(NL) |

C | 即時発行・デジタル発行に対応する仕様上、電話連絡の可能性が低い | 最短10秒 |

コンビニ・チェーン店をよく使う 今日から使い始めたい |

|

\若者人気はコレ/ JCB CARD W |

C | 即時発行・デジタル発行に対応する仕様上、電話連絡の可能性が低い | 最短5分 |

基本の還元率とポイントアップ特典を重視する 今日から使い始めたい |

| SAISON CARD Digital | C | 即時発行・デジタル発行に対応する仕様上、電話連絡の可能性が低い | 最短5分 |

アプリ完結で作りたい 今日から使い始めたい |

|

ACマスターカード

|

プロミスVisaカード

|

ライフカード

|

PayPayカード

|

楽天カード

|

エポスカード

|

三井住友カード(NL)

|

JCB CARD W

|

|

| 年会費 |

無料

|

無料

|

無料

|

永年無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 0% | 0.5 〜 7% | 0.5%~1.5% | 1 〜 5% | 1~3% | 0.5%~5.0% | 0.5 〜 7%(※) | 1 〜 10.5% |

| ETC年会費 | - | 無料 | 1,100円(税込) | 550円(税込) | 550円(税込) | 無料 | 無料(※) | 無料 |

| 発行期間 | 最短即日 | 最短5営業日 | 最短2営業日 | 最短7分(申込み5分・審査2分)で手続き完了 | 7営業日程度 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短10秒(※) | モバ即入会で最短5分(※) |

| 付帯 サービス |

||||||||

| 電子 マネー |

|

|

|

- |

|

|

|

|

| 国際ブランド |

|

|

|

|

|

|

|

|

ここからは各カードの特徴や実際の口コミも合わせて確認しましょう。

三井住友カード(NL)|最短10秒の即時発行&高還元(※)

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

- 在籍確認なしの根拠:デジタルカードの即時発行対応で電話連絡が省略傾向

- 発行スピード:最短10秒(デジタルカード)

- 申し込み条件:満18歳以上(高校生を除く)

- 向いている人:コンビニやチェーン店をよく使う、発行を急いでいる

三井住友カード(NL)は、最短10秒でのデジタルカード即日発行に対応(※)。

即時審査のシステムを採用していることから、在籍確認のための職場への電話連絡が省略されやすい1枚です。

通常のポイント還元率は0.5%ですが、対象のコンビニやチェーン店などでスマホのタッチ決済を利用すれば7%還元にアップします(※)。

対象店舗の一例は次のとおりです。

- セブン-イレブン

- ローソン

- マクドナルド

- サイゼリヤ

- ガスト

- ドトールコーヒーショップ

- エクセルシオール カフェ

業界初の「選べる無料保険」でスマホ安心プランや旅行安心プランなど自分に合った保険を選択できるのも三井住友カード(NL)が人気の理由です。

出典:三井住友カード ナンバーレス(NL)|三井住友VISAカード実際に三井住友カード(NL)を発行した人の口コミ

三井住友カード(NL)の利用者からは「スマホから申し込んで、そのままアプリにカード番号が発行された」「カード到着まで電話連絡は一切なかった」といった体験談が寄せられており、実際に在籍確認の電話が省略されるケースが多いことがうかがえます。

公式サイトでも「カード番号を即時発行できる」仕組みをアピールしており、電話確認を前提としない審査体制が整っている点が魅力です。

ここからは当サイトに寄せられた口コミを見てみましょう。

\お得なキャンペーン開催中!詳細はこちら/

ACマスターカード|検証で在籍確認電話なし!独自の審査基準で即日発行

- 総合評価

- 口コミ件数 : 9件

- Mastercard®のクレジット機能がついても、もちろん年会費無料!

- 最短即日カード発行可能!

- 毎月の利用金額から0.25%のキャッシュバックが自動で適用!

- 在籍確認なしの根拠: 公式で原則勤務先への在籍確認電話なしと確認/編集部検証でも勤務先への電話連絡なし

- 発行スピード: 最短即日

- 申し込み条件: 20歳から72歳までで、安定した収入と返済能力を有し、アコムの基準を満たす方

- 向いている人: 公式根拠と編集部検証の両方を重視したい、審査が不安な人

ACマスターカードは消費者金融大手アコムが発行するカードローン一体型のクレジットカードです。

最短即日発行・受け取りに対応し、編集部の検証では勤務先が休みの日にACマスターカードへ申し込んだところ、在籍確認なしで審査に通過し、その日のうちにカードを受け取ることができました。

アコム公式にも在籍確認の電話は「原則、実施しません」と明記されており、99%の申し込み・審査が職場への電話連絡なしで完了しているとの統計も公表しています。

また、消費者金融系カードならではの独自の審査基準を設けている点もACマスターカードの特徴です。

過去に他社のクレジットカードの審査に通過できなかった人でも、現在の収入状況によっては申し込みやすい傾向があります。

出典:在籍確認の電話は勤務先にかかってくる?アコムは原則として電話での在籍確認なしってほんと?|お金の学び場「LOAN myac」

実際にACマスターカードを発行した人の口コミ

「他社で落ちたけどアコムACマスターカードは通った」という報告が多く、独自の審査基準に定評があります。

加えて「勤務先に本当に電話が来なくて驚いた」という口コミが目立ち、公式での発表どおり、在籍確認なしで発行できたユーザーが大半です。

「カードローン枠もついているので急な出費にも安心」といった声もあり、即日発行・在籍確認電話なし・キャッシング対応と三拍子揃った頼れるカードとして評価されています。

ここからは当サイトに寄せられた口コミを見ていきましょう。

\3秒診断でカード発行可否をチェック/

▼ACマスターカードの在籍確認についてもっと詳しく

プロミスVisaカード|公式で「原則、在籍確認の実施なし」と明記&ポイント還元あり

- 総合評価

- 口コミ件数 : 件

- 年会費永年無料

- お買い物でポイントが貯まる

- ナンバーレスで安心安全

- 在籍確認なしの根拠: 公式で原則、勤務先への電話なしと確認

- 発行スピード: 最短5営業日

- 申し込み条件: プロミスの借入契約後に申込可能。プロミスは18〜74歳で本人に安定した収入がある方

- 向いている人: 公式情報をもとに勤務先への電話連絡の不安を抑えたい、ポイント還元を受けたい

プロミスVisaカードは、公式サイト上に「原則、お勤め先にお電話はいたしません」と明記されているカードです。

親会社の消費者金融プロミスは在籍確認の電話実施率はわずか2%とのデータを公開しており、ほとんどのケースで在籍確認が書類提出のみで完了することがわかっています。

仮に審査で在籍確認の電話が必要になった場合でも、必ず事前に本人に連絡・同意を得てから実施されるため、不意打ちで職場に電話される心配もありません。

「どうしても職場に電話されたくない」という人にとって有力な選択肢。

同じ消費者金融系カードのACマスターカードと異なり、ポイント還元の仕組みがあるのもおすすめの理由です。

実際にプロミスVisaカードを発行した人の口コミ

プロミスVisaカードの実際の利用者レビューは、「審査時、勤務先への電話がなかった」「スマホと書類の提出だけでカード発行できた」という声が多く、公式サイトの記載どおり電話での在籍確認が省略されやすいカードとして認識されていました。

近年、プロミスのような大手消費者金融は「原則として電話での在籍確認なし」を公言しており、「職場バレせずにキャッシングしたい」といったユーザーのニーズに応えています。

プロミスVisaカードも同様の審査フローにより、在籍確認の電話なしでカード発行できる仕組みを整えていると考えられます。

ライフカード|公式に「電話での在籍確認なし」と記載

- 総合評価

- 口コミ件数 : 12件

- 初年度はもちろん、次年度以降も年会費は無料!

- 入会後1年間はポイント1.5倍

- お誕生月のご利用は基本ポイント3倍

- 在籍確認なしの根拠: 公式サイトで勤務先への電話連絡なしと確認

- 発行スピード: 最短2営業日(審査は最短即日)

- 申し込み条件: 日本国内在住の18歳以上で、電話連絡が可能な方

- 向いている人: 公式情報を根拠に、職場への電話連絡を避けたい人

ライフカードは、公式サイトで「原則、勤務先への在籍確認連絡はいたしません」と明言しているカードです。

親会社が消費者金融のアイフル系かつ審査難易度が低めとされる流通系カードであるこから、学生や専業主婦でも申し込める柔軟さが魅力。

審査時は申し込み内容と信用情報で判断され、基本的に職場への電話確認が省略されます。

通常の還元率は0.5%ですが、入会初年度はポイント1.5倍、さらに毎年の誕生月はポイントが3倍となるため、このタイミングを狙って引っ越しや大型家具の購入などをすればポイントがザクザク貯まるでしょう。

さらに、会員専用サイト「L-Mall(エルモール)」を経由したオンラインショッピングではポイントが最大25倍にアップするなど、使い方次第でポイントが貯まりやすい1枚です。

出典:クレジットカードはライフカード

実際にライフカードを発行した人の口コミ

ライフカード利用者からは「本当に会社に在籍確認の電話が来なかったのでほっとした」という声が多く聞かれます。

審査スピードについても「申し込みから発行までが早かった」という口コミがあり、在籍確認の電話連絡が省略されているぶん発行スピードの早さも評価されています。

実際、「在籍確認の電話もありませんでした。申し込みから6日後にカードを受け取れました」という報告もあり、電話連絡なしでも問題なくカードが発行できたケースがほとんどです。

当サイトに寄せられたライフカードへの口コミを見てみましょう。

\今ならお得なキャンペーン中!詳細はこちら/

JCB CARD W|最短5分の即時判定!若年層向け高還元カード

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

- 在籍確認なしの根拠: モバ即による即時発行に対応

- 発行スピード: モバ即なら最短5分

- 申し込み条件: 18歳以上39歳以下で、本人または配偶者に安定継続収入のある方/高校生を除く18歳以上39歳以下の学生

- 向いている人: 18〜39歳で早くカード番号を発行したい、高還元カードが欲しい

JCB CARD Wは18〜39歳限定で発行できる年会費無料のクレジットカードです。

オンライン限定の「モバイル即時入会(モバ即)」を利用すれば最短5分で審査が完了する仕組みのため、電話での在籍確認は省略される傾向にあります。

なお、モバ即を利用するには受付時間(9:00~20:00)内に申し込む必要があり、スマホアプリ「MyJCB」での本人確認手続きが求められる点を覚えておきましょう。

ポイント還元率が1.0%と高く、スターバックスやAmazon、セブン-イレブンといった加盟店での利用ではポイントが最大21倍(還元率10.5%)にアップするなど、ポイントの貯めやすさに特化した人気のカードです。

出典:高いポイント還元率、年会費無料のJCB カード W!|クレジットカードのお申し込みなら、JCBカード

実際にJCB CARD Wを発行した人の口コミ

JCB CARD Wの利用者からは「スマホで申し込んだら本当にその日のうちに使えるようになった」という喜びの声が聞かれます。

モバ即入会で即時発行した場合、手続きがオンライン完結するため「職場に電話が来ず安心した」との口コミも見られました。

審査についても「若者向けだからか収入が多くなくても通りやすかった」という意見があり、在籍確認の電話がないこととあわせて申し込みのハードルが低いカードといえます。

ここからは当サイトに寄せられた口コミをチェックしましょう。

\今ならお得なキャンペーン中!詳細はこちら/

PayPayカード|【実体験】申し込み時に会社へ連絡なし

- 総合評価

- 口コミ件数 : 件

- 利用金額200円(税込)ごとに最大1.5%のポイント付与

- Yahoo!ショッピングなら5%付与

- 年会費永年無料

- 在籍確認なしの根拠: 編集部検証で勤務先への電話連絡なし

- 発行スピード:最短5分(最短2分で審査完了)

- 申し込み条件: 日本国内在住の満18歳以上で、本人または配偶者に安定した継続収入があり、本人認証可能な携帯電話を持っている方

- 向いている人:還元率重視、 PayPay・Yahoo!系サービスをよく使う人

PayPayカードは、編集者の実体験でも申し込み時に勤務先への在籍確認が一切なかったカードです。

最短数分で審査が完了する仕組みのため、申込内容や本人確認情報で確認が取れれば、勤務先への電話連絡が省略される可能性があります。

公式サイトでは最短2分で審査が完了するとあり、実際にスマホからのオンライン申し込み後、数分で審査完了メールが届き、そのままデジタルカードを即日利用できました。

年会費永年無料ながらポイント還元率が常時1.0%である点も支持を集める理由です。

出典:クレジットカードなら、PayPayカード PayPayと一緒に使うと便利でおトク - PayPayカード

実際にPayPayカードを発行した人の口コミ

PayPayカードの利用者からは「申し込みから審査結果までがあっという間だった」「その場でカード番号が発行されて驚いた」といった口コミが多く、発行スピードの速さが利用者から評価されています。

勤務先への電話については「やはり電話は一切来なかった」「Yahoo!カード時代から在籍確認の電話がないと有名だったので安心して申し込めた」という声もあり、電話連絡なしでサクッと作れるカードとして定評があります。

使い勝手については「PayPay残高へのチャージや利用でポイントが貯まりやすい」「コンビニや飲食店でタッチ決済が便利」などと好感触。

在籍確認の電話がない安心感に加え、日常使いでの利便性も評価されているカードです。

\今ならお得なキャンペーン中!詳細はこちら/

エポスカード|【実体験】職場へ連絡なし!即日発行◎

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

- 在籍確認なしの根拠: 編集部検証で勤務先への電話連絡なし

- 発行スピード: 店頭受取で最短即日/デジタルカードは最短5分

- 申し込み条件: 日本在住で電話連絡がとれる満18歳以上の方(高校生を除く)

- 向いている人: マルイ・モディの優待や即日受取を重視する人

エポスカードはマルイとモディでのお買い物がお得になることで若者から主婦まで幅広く人気のクレジットカードです。

居酒屋やカラオケ、映画館など、全国10,000店舗で割引優待を受けられるのもエポスカードの魅力。

即日発行・受け取りに対応するため、審査では基本的に職場への在籍確認の電話は省略傾向。

「エポスカードセンター」やオンラインでの申込後、必要に応じて本人確認書類の提出を求められる程度で、勤務先に電話されるケースは稀です。

実際に当編集部スタッフがエポスカードに申し込んだ際も審査は書類確認のみで完了し、会社へ電話が入ることはありませんでした。

より電話での在籍確認の確率を下げたい方には、24時間即時発行に対応する「エポス スマホカード(デジタルカード)」を選ぶことをおすすめします。

出典:エポスカード|カードのお申し込みについて

実際にエポスカードを使っている人の口コミ

エポスカード会員からは「即日発行できて助かった」「マルイでの割引特典が嬉しい」といった声が多く聞かれます。

在籍確認については「電話は特になかったので会社に知られず安心した」という口コミが見受けられ、店頭発行・受取の場合も職場への電話確認はされていないことがわかります。

「アルバイトでも発行できた」「学生の自分でも審査通過した」という意見もあり、比較的作りやすく職場連絡もない良心的なカードとの評価がされています。

ここからは当サイトに寄せられたエポスカードの口コミを見てみましょう。

\今ならお得なキャンペーン中!詳細はこちら/

楽天カード|【実体験】職場へ電話での在籍確認なし

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

- 在籍確認なしの根拠: 編集部検証で勤務先への電話連絡なし

- 発行スピード: 約1週間

- 申し込み条件: 18歳以上の方

- 向いている人:通常の還元率重視、 楽天市場・楽天ペイ・楽天ポイントをよく使う人

楽天カードは在籍確認の電話がかかってこないことで人気のカードです。

実際に編集者が申し込んだところ、勤務先に電話がかかってくることは一切なく、1週間ほどでカードを受け取れました。

公式サイトによれば、仮に在籍確認の電話が必要な場合でも担当者は個人名でかけてくるため、会社にバレることはありません。

楽天カードは楽天市場を利用するとポイント3倍になるだけでなく、楽天証券や楽天モバイル、楽天トラベルといった関連サービスの利用でも還元率がアップします。

また、楽天カードを使って楽天キャッシュにチャージし、楽天ペイで「チャージ払い(楽天キャッシュ払い)」をおこなうと最大1.5%のポイントが還元されるなど、使い方次第でどんどんポイントが貯まる1枚です。

出典:【公式】クレジットカードなら、楽天カード

実際に楽天カードを発行した人の口コミ

楽天カード利用者からは「初めて作ったクレジットカード」「主婦でもすんなり発行できた」との声が多く聞かれ、特に在籍確認に関して「やっぱり電話はありませんでした」という口コミが散見されます。

「ポイントがザクザク貯まる」「ポイントを使える店が多い」と利便性への満足度も高く、審査・発行の気軽さとメリットの大きさで選んで正解との意見が目立ちます。

ここからは当サイトに寄せられた楽天カードの口コミを見てみましょう。

\今ならお得なキャンペーン中!詳細はこちら/

Nudgeカード|公式で「勤務先に連絡なし」と断言

- 在籍確認なしの根拠: 公式で勤務先などへの電話なしと確認

- 発行スピード: 最短5分

- 申し込み条件: 満18歳以上(高校生を含む)

- 向いている人: アプリ完結でカードを作りたい人

Nudgeカードは使うことで好きなアーティストやタレント、キャラクターの支援ができる「次世代推し活カード」です。

申し込みから発行、実際の利用から問い合わせまで全てがスマホアプリで完結します。

公式サイトでは「審査時に職場や関係者へ在籍確認の電話連絡をかけることはない」と明記しており(※1)、在籍確認を絶対避けたい方におすすめ。

また、AIを用いた独自審査を採用しており、学生やアルバイト・フリーランスでも発行しやすいのがNudgeカードの特徴(※2)。

審査に不安がある方や初めてカードを作る方にもおすすめの1枚です。

(※2)出典:Nudge(ナッジ)|学生・推し活のためのクレジットカード

実際にNudgeカードを発行した人の口コミ

NudgeカードはAIを活用したスコアリング審査が特徴で、実際に申し込んだ人からも「在籍確認の電話がなく、職場バレしなかった」「申し込みから審査完了までが早く、ストレスなく発行できた」という声が多く寄せられています。

特にフリーランスや副業中心で働く人からは、収入証明や口座連携によって在籍確認の連絡が省略される仕組みが好評のようです。

また「他のカードでは落ちたのに、Nudgeカードはすぐに審査が通った」と、審査の柔軟さを評価する声も寄せられています。

すべての人が必ず審査に通るわけではありませんが、アルバイトやパートで収入面に不安がある方や学生でも申し込んでみる価値のあるカードです。

SAISON CARD Digital|AIによる最短5分審査で職場連絡なし(※)

- 在籍確認なしの根拠: デジタルカードの即時発行対応で電話連絡が省略される可能性あり

- 発行スピード: 最短5分

- 申し込み条件: 18歳以上で連絡可能な方。セゾン提携金融機関に決済口座を持っている方

- 向いている人: アプリ完結でカードを作りたい人

SAISON CARD Digitalは、AIを用いた審査により、最短5分で発行されるクレジットカードです(※)。

カード申し込みから発行まで全てオンラインで完結。審査通過後はアプリ上にカード番号が表示されるため、その日のうちからスマホ決済やオンラインショッピングに使えます。

申し込みフォームへの入力内容をもとに本人確認を実施するため、在籍確認の電話連絡は省略される傾向にあります。

申し込み条件は18歳以上(高校生除く)で電話連絡が取れる方とシンプルで、収入や雇用形態を問わず作りやすい1枚です。

なお、SAISON CARD Digitalはその名のとおりデジタルカードです。リアルカードは発行されない点にご注意ください。

出典:株式会社クレディセゾン「AI 活用によりクレジットカード最短0秒審査を実現~申込手続におけるDXでお客様の入会体験を向上~」

実際にSAISON CARD Digitalを発行した人の口コミ

SAISON CARD Digitalを作った人からは「本当に数分で審査が終わって驚いた」「即日発行できてよかった」という声が挙がっています。

在籍確認についても「電話連絡は一切なく、会社にバレずに作れた」と安心したユーザーが多数です。

「セゾンカウンターに行かずに済むのが楽」「カードレスなので盗難の心配も減った」といったメリットも語られ、スピード審査&電話なし発行の快適さに満足している口コミが多く見られました。

在籍確認なしのクレジットカードは本当にある?審査なしとの違い

- 在籍確認なしで作れるクレジットカードはあるが、審査なしで発行されるわけではない

- 「在籍確認なし」は、主に勤務先への電話連絡が原則行われないことを指す

- 申し込み内容にミスがある、高額なキャッシング枠を希望するなどで職場への電話が入る場合がある

在籍確認なしのクレジットカードは、「勤務先への電話連絡が原則行われないカード」という意味で紹介されることが多いです。

審査そのものがないわけではなく、申し込み内容・本人確認書類・信用情報などをもとに、勤務実態や返済能力が確認されます。

クレジットカード会社は割賦販売法に基づき、申込者が安定して支払いを続けられるかを判断するため与信審査を行います。

その過程で勤務先への電話確認が必要と判断される場合もありますが、近年は書類やデータで確認できれば、電話連絡を省略するカードが増えています。

たとえば、公式サイトで「原則として勤務先への電話連絡なし」と明記しているカードであれば、職場に電話がかかってくる不安を抑えやすくなります。

一方で、申し込み内容に誤りがある、勤務先情報に不自然な点がある、キャッシング枠を希望している場合などは、追加確認として電話が入る可能性があります。

つまり「在籍確認なし」は、審査なし・確認なしという意味ではありません。

職場への電話連絡を避けたい方は、公式情報で電話連絡の有無を確認し、申し込み内容を正確に入力したうえで申し込むことが大切です。

在籍確認の電話を避けたい人向けクレジットカードの選び方

在籍確認の電話を避けたい方は、勤務先への電話連絡に関する公式情報や、カードの発行方法を確認して選ぶことが大切です。

クレジットカード会社は、申込内容や信用情報、本人確認書類などをもとに審査をおこないます。

そのため、勤務先への電話連絡なしと明記されたカードや、オンラインで審査・発行が進むカードを選ぶことで、職場へ電話が入る不安を抑えやすくなります。

- 公式サイトで勤務先への電話連絡なしと記載のあるカードを選ぶ

- 即日発行・デジタルカード発行に対応したカードを選ぶ

- 学生・専業主婦なども申し込める一般ランクカード・流通系カードを選ぶ

ただし、どのカードでも審査状況によっては追加確認が入る可能性があります。

公式サイトの記載や申込条件を確認し、自分の属性や利用目的に合うカードを選びましょう。

公式サイトで勤務先への電話連絡なしと記載のあるカードを選ぶ

在籍確認の電話を避けたい方は、公式サイトで勤務先への電話連絡なし、または原則なしと記載されているカードを優先しましょう。

比較サイトや口コミだけでは、現在の審査方針と異なる情報が残っている場合があります。

一方、カード会社の公式サイトやFAQに記載があれば、勤務先への電話連絡の有無を判断する根拠になるためです。

たとえば、ライフカードのように公式サイトで「原則として勤務先への電話連絡なし」と明記されているカードであれば、職場に電話が入る不安を抑えながら申し込みやすくなります。

仮に連絡が必要な場合は必ず申込者の同意をとるため、無断で電話がかかってくることはありません。

\今だけお得なキャンペーン中/

即日発行・デジタルカード発行に対応したカードを選ぶ

在籍確認の電話を回避するには、即日発行やデジタルカード発行に対応したクレジットカードを選ぶことが重要です。

こうしたカードはオンラインで本人確認や審査が進むため、申込内容や信用情報で確認できれば、勤務先への電話連絡が省略されるケースがあるためです。

たとえばPayPayカードや三井住友カード(NL)、JCB CARD Wなどはいずれもスピード審査を採用しており、実際に電話での在籍確認なしでの発行実績が多いです。

ただし、即日発行やデジタル発行に対応しているからといって、必ず在籍確認の電話がないわけではありません。

職場への電話連絡を避けたい場合は、即日発行の可否だけでなく、公式サイトに勤務先への電話連絡なしと明記されているかもあわせて確認しましょう。

\即日発行・デジタルカード発行対応クレカ/

|

三井住友カード(NL)

|

JCB CARD W

|

PayPayカード

|

ACマスターカード

|

エポスカード

|

|

| 年会費 |

無料

|

無料

|

永年無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 1 〜 10.5% | 1 〜 5% | 0% | 0.5%~5.0% |

| ETC年会費 | 無料(※) | 無料 | 550円(税込) | - | 無料 |

| 発行期間 | 最短10秒(※) | モバ即入会で最短5分(※) | 最短7分(申込み5分・審査2分)で手続き完了 | 最短即日 | 店頭申込で最短30分発行・オンライン入会で1週間程度 |

| 付帯 サービス |

|||||

| 電子 マネー |

|

|

- |

|

|

| 国際ブランド |

|

|

|

|

|

学生・専業主婦なども申し込める一般ランクカード・流通系カードを選ぶ

在籍確認の電話が不安な方は、学生・専業主婦・パート・アルバイトなども申し込める年会費無料の一般ランクカードや流通系カードを選ぶ方法があります。

申し込み対象が広いカードは、会社員以外の属性も想定しているため、勤務先への電話連絡が不安な方でも検討しやすいからです。

ただし、申し込み対象が広いカードでも審査は行われます。

勤務先への電話連絡を避けたい方は、公式サイトの申込条件や在籍確認に関する記載を確認し、自分の属性に合うカードを選びましょう。

在籍確認の電話を避けてクレジットカードへ申し込む方法

在籍確認の電話を避けたい方は、クレジットカード選びと申し込み内容の正確さが重要です。

勤務先への電話連絡なしと明記されたカードを選び、不備のない状態で申し込むことで、追加確認が必要になる可能性を抑えやすくなります。

職場への連絡を防ぐための具体的な申し込み方法は下記のとおりです。

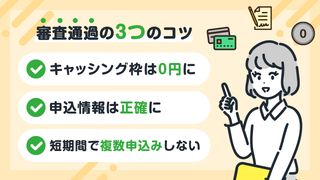

- 勤務先名・電話番号・年収を正確に入力する

- キャッシング枠は希望しない(0円で申し込む)

- クレカやローンの支払いを遅延せずクレヒスを良好に保つ

- 申し込み後のメールや本人宛ての電話に対応する

それぞれの具体的な手順や注意点について詳しく解説しますので、ご自身の状況に合った確実な方法を選んで実践してください。

勤務先名・電話番号・年収を正確に入力する

在籍確認の電話を避けたい方は、勤務先情報・本人確認書類・年収などを正確に入力しましょう。

申し込み内容に誤りや不一致があると、カード会社が勤務実態や本人情報を確認しにくくなり、追加確認が必要になる場合があります。

勤務先名は略称ではなく正式名称で入力し、電話番号は代表番号・部署直通番号のどちらを記載するか確認しておくと安心です。年収・雇用形態・勤続年数も、現在の状況に合わせて申告しましょう。

また、氏名・住所・生年月日は、運転免許証やマイナンバーカードなどの本人確認書類と一致しているか確認が必要です。

引っ越し後に住所変更をしていない場合や、結婚・改名で氏名が変わっている場合は、申し込み前に情報を整えておきましょう。

【注意】「勤務先を書きたくない」場合でも虚偽申告はしない

「勤務先を書きたくない」と申告を省略したり、虚偽の会社名を記入したりするのは絶対NGです。

申込者の返済能力を裏付ける勤務先情報は、法律上も確認が必須の最重要項目だからです。

情報をぼかしたり架空の会社名を申告したりすると、「不審な申し込み」として逆に電話確認を招くか、審査において非常に不利になる傾向があります。

反対に、会社の正式名称や直通番号を正確に記入すれば、AI審査が瞬時に完了し、電話確認が省略される確率があがる仕組みです。

電話を避けたい方こそ、小細工を捨てて「正確な勤務先情報」を入力して審査へ進んでください。

キャッシング枠は希望しない(0円で申し込む)

在籍確認の電話を避けるためには、カード申し込み時に設定できるキャッシング枠を「0円(設定しない)」にしておくことをおすすめします。

キャッシング枠を希望すると、カード会社は貸金業法の総量規制に基づき、より厳密な審査をおこなう必要があり、勤務先への在籍確認も念入りに実施されるためです。

一方、キャッシング枠なしの申し込みであれば審査ハードルが下がり、電話での在籍確認なしでカードが発行される確率が高まります。

実際に、ある利用者がキャッシング枠10万円で申し込みを行った際には職場へ在籍確認の電話があったものの、同じカード会社で枠0円にして再申し込みしたところ、電話なしで発行されたというケースもあります。

特に職場に電話されたくない方は、キャッシング枠は0円で申請し、必要なら後日増枠するようにしましょう。

クレカやローンの支払いを遅延せずクレヒスを良好に保つ

在籍確認の電話を避けたい方は、日頃からクレジットカードやローンの支払いを遅延せず、クレヒスを良好に保つことも大切です。

信用情報に延滞や滞納の履歴があると、カード会社が返済能力を慎重に確認し、追加確認が必要になる場合があります。

クレヒスとは、クレジットカードやローンの契約・利用・支払いに関する履歴のことです。

毎月の支払いを期日どおりに続けていれば、審査時に支払い能力を判断する材料になります。

口座残高の確認や支払日のリマインド設定をしておくと、延滞を防ぎやすくなり、クレヒスを良好に保てます。

申し込み後のメールや本人宛ての電話に対応する

申し込み後は、カード会社からのメールや本人宛ての電話に早めに対応しましょう。

本人確認や申し込み内容の確認が本人への連絡で完了すれば、勤務先への追加確認を避けられる可能性があります。

カード会社からの連絡を見逃すと、審査が保留になったり、勤務先への確認が必要になったりする場合があります。

迷惑メールフォルダに振り分けられていないか、登録した電話番号に着信がないかも確認しておくと安心です。

クレジットカードの在籍確認とは?実施される理由

- 在籍確認の理由:申込者が申告した職場で実際に働いているかを確かめる

- 在籍確認の目的:貸し倒れを防ぐため、返済能力を調査する

- 近年は申し込み情報や信用情報をもとに在籍確認が完了するケースが増えている

クレジットカードの在籍確認は、審査における確認業務の一環として申込者が申告した勤務先で実際に働いているか(安定した収入があるか)を確かめる目的でおこなわれます。

カード会社には貸し倒れリスクを防ぐため、審査において申込者の支払可能見込額を調査する義務が課せられているためです。

しかし、最近ではスコアリングやAIなどによる自動審査の普及により、申し込み情報や信用情報をもとにした在籍確認がおこなわれるケースが増えており、職場へ電話がかかってくる確率は下がっています。

実際にJCBなどは「審査状況に応じて在籍確認をするかどうかを判断する」と述べています。

したがってクレジットカードに申し込む際には過度に在籍確認を恐れる必要はありません。

専門家からのコメント

クレジットカードは、お金と同じように利用することが多いため忘れがちですが、購入時に自分のお財布から現金を出して支払う代わりに、一時的に立て替えてくれるものです。つまり、ローンと同じですね。

このため、クレジットカード会社は、代わりに立て替えても、きちんと返済してもらえるくらいあなたに安定収入があるかを、在籍確認により確かめています。

在籍確認がおこなわれるタイミングは当日〜数日以内の10時〜17時頃が目安

- 在籍確認のタイミング:申し込み当日〜数日以内

- 時間帯の目安:平日の10時〜17時頃

クレジットカードの審査において、在籍確認の電話が実施されるタイミングは、一般的に申し込みの当日〜数日以内(審査の最終段階)です。

特に最短数分で審査が完了する即日発行カードやデジタルカードの場合、申し込みを完了した直後〜当日のタイミングでスピーディーに実施されるケースが多くなります。

一方、通常発行のカードであっても、基本的には申し込みから数日〜1週間以内には電話確認がおこなわれます。

また、1日のなかで電話がかかってきやすい時間帯のタイミングは、平日の10時〜17時頃が目安です。

カード会社も一般的な企業の営業時間を考慮するため、早朝や深夜、休日にいきなり連絡が来ることはほとんどありません。

在籍確認の電話がかかってくる確率は低い傾向にある

クレジットカードへの申し込み時、在籍確認の電話がかかってくる確率は低く、全申し込みのうち1〜2%程度と考えられます。

カード会社は電話で在籍確認をする割合を公表していませんが、カードと同様に審査の一環で在籍確認をおこなうカードローンの場合、全申し込みのうち98〜99%は職場への電話なしで在籍確認が完了しているというデータがあるためです(※1)(※2)(※3)。

したがってクレジットカードの場合も、在籍確認のために勤務先へ電話がかかってくる確率は低いと推測できます。

ただし、申し込み内容に不備がある場合や信用情報に問題がある場合には電話による確認がおこなわれる可能性が高まるため、事前の対策が重要です。

(※2)出典:在籍確認の電話は勤務先にかかってくる?アコムは原則として電話での在籍確認なしってほんと?|お金の学び場「LOAN myac」

(※3)出典:申込をしたら、勤務先に電話はかかってきますか?|プロミス公式|カードローン・キャッシング・消費者金融のプロミス

電話で在籍確認されやすいケース5選

クレジットカードの審査において、担当者による電話での在籍確認が実施されやすくなるのは、スコアリングやAIによる自動審査だけでは申込者の返済能力や信用力の裏付けが不十分だと判断された場合です。

具体的には、以下の5つのケースのいずれかに該当すると、事実確認のために職場へ電話がかかってくる確率が跳ね上がります。

- 審査難易度の高いカードへ申し込んだ

- 申し込み内容に虚偽や誤りがある

- 就職・転職したばかり、勤続年数が短い

- 高額なキャッシング枠を希望した

- 勤務先情報と信用情報に差がある

電話連絡を回避し、審査をスムーズに進めるためにも、ご自身がこれらの条件に当てはまっていないか事前にチェックしておきましょう。

審査難易度の高いカードへ申し込んだ

一般カードからステータスカードへと階層が上がるにつれて、カード会社からはより厳格な返済能力の裏付けが求められます。

そのため、スコアリングやAIによる簡易的な自動審査だけでなく、担当者の手作業による勤務先への電話で「本当にその会社で高い役職や安定した収入を得ているか」の確認がされやすくなる仕組みです。

「どうしても職場への電話を避けたい」という場合は、背伸びをして上位カードに申し込むのは避け、まずは審査ハードルが低い一般カードを選ぶことが重要です。

申し込み内容に虚偽や誤りがある

- 勤務先の住所を誤って入力した

- 年収や勤続年数を実際より多く申告した

申込内容に虚偽や誤りがあると、在籍確認の電話がおこなわれやすいです。

カード会社は、申込内容と信用情報機関のデータを照合して審査をおこないます。ここで「虚偽の申告」や「入力ミスによる誤り」が見つかると、事実確認のために勤務先へ電話をかけることあります。

在籍確認の電話を避けたい方は、入力内容を正しく・正直に記入することが何より大切です。

就職・転職したばかり、勤続年数が短い

就職や転職直後は、電話による在籍確認がおこなわれる可能性が高まります。

クレジットカードの審査では、勤務先情報とともに勤続年数が重要な評価項目であるからです。

入社して間もない場合、返済能力や職場の安定性が十分に確認できないため、カード会社は追加の裏付けとして勤務先へ電話連絡をおこなう傾向があります。

たとえば入社1カ月以内の正社員や試用期間中の転職者は、信用情報が良好でも在籍確認の電話がかかってくるケースがあります。

これは、勤続年数の短さから支払い能力に不安があるとみなされるためです。

どうしても職場への電話を避けたいなら、スピード審査型のカードや公式サイト上で「電話での在籍確認なし」を公言するカードを選ぶのがおすすめです。

\【厳選】電話での在籍確認なしおすすめカード/

|

三井住友カード(NL)

|

ライフカード

|

JCB CARD W

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5%~1.5% | 1 〜 10.5% |

| ETC年会費 | 無料(※) | 1,100円(税込) | 無料 |

| 発行期間 | 最短10秒(※) | 最短2営業日 | モバ即入会で最短5分(※) |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

高額なキャッシング枠を希望した

職場への在籍確認の電話を避けたい方は、キャッシング枠は「できるだけ低く」または「0円」で申し込むのがおすすめです。

クレジットカードの審査は割賦販売法に基づいて行われますが、キャッシング枠を申し込むと別途、貸金業法に基づいた審査が行われるため、職場に在籍確認の電話がかかってくる可能性が高まります。

キャッシング枠を多く設定すると、貸し倒れ(返済不能)のリスクも上がるため、カード会社としてはより慎重な審査をせざるを得ないのです。

キャッシング枠は後から申請することもできるため、在籍確認の電話を避けるために最初は最低限か0円にしておくと安心です。

勤務先情報と信用情報に差がある

勤務先情報と信用情報に差がある場合、カード会社から勤務先へ電話で在籍確認がおこなわれる可能性があります。

申込内容が正しくても、過去の申込情報や信用情報と照合した際に勤務先の確認が必要になるケースがあるためです。

たとえば、転職直後にクレジットカードへ申し込むと、過去に登録された勤務先情報と現在の勤務先が異なることがあります。

会社の合併・社名変更・部署異動などにより、以前の登録情報と今回の申込内容が一致しにくいケースもあります。

こうした差があるからといって、すぐに審査落ちするわけではありません。ただし、現在の勤務先を確認するために電話連絡が入る可能性はあります。

転職直後や勤務先情報に変更があった方は、正式な会社名・部署名・勤務先電話番号を入力し、必要に応じて本人確認の連絡にも対応できるようにしておきましょう。

クレジットカードの在籍確認で聞かれる内容と会話例【言い訳も】

万が一、職場に在籍確認の電話がかかってきても、過度に心配する必要はありません。

担当者はカード会社名ではなく「個人名」を名乗るため、同僚や上司など会社の人にクレジットカードの申し込みがバレる心配はないからです。

カード会社は個人情報保護を徹底しており、申込者本人以外に用件や審査の詳細を伝えることを厳しく禁じています。

実際には「〇〇(担当者個人名)と申しますが、〇〇(申込者)様はいらっしゃいますでしょうか?」といった簡易的な確認のみが行われ、数分で終了します。

- 担当者:「〇〇と申しますが、〇〇様はいらっしゃいますでしょうか?」

- 本人:「はい、私です」

- 担当者:「お申し込みありがとうございます。在籍確認が取れましたので、引き続き審査を進めさせていただきます。」

- 担当者:「〇〇と申しますが、〇〇様はいらっしゃいますでしょうか?」

- 同僚:「〇〇は現在席を外しております」

- 担当者:「かしこまりました。また改めます。」(※これで在籍確認は完了となります)

もし同僚に「誰からの電話だったの?」と聞かれた場合は、「名刺管理サービスに登録したから、確認の電話が来るかもしれない」「クレジットカードを申し込んだから電話が来たみたい」と自然な言い訳を用意しておくと安心です。

在籍確認の電話には本人が出なくてもよい

在籍確認の電話は、申込者本人が直接対応できなくても審査上は全く問題ありません。

カード会社の目的は本人と直接会話することではなく、「申告通りの職場で本当に働いているか」という事実を確認することだからです。

たとえば、会議中や外出中に電話がかかってきても、対応した同僚が「〇〇は現在席を外しております」「本日はお休みをいただいております」と答えるだけで在籍確認は完了となります。

常にデスクにいる必要はないため、外回りの多い営業職やリモートワーク中の方でも、過度に心配せず審査結果をお待ちください。

専門家からのコメント

在籍確認といっても、必ずしも本人が電話に出る必要はありません。あくまで、その会社に在籍していることが把握できればよいのです。

もし事前に準備するのであれば、電話に出る可能性のある、例えば受付の方に、クレジットカード会社から電話が来る可能性があることを伝えておけばよいでしょう。

また、電話が来た場合に、別の方が電話に出ても、「〇〇は外出しております」と返答があれば、在籍確認はできます。

クレジットカードの在籍確認で聞かれる内容や電話の流れをより詳しく知りたい方は、在籍確認の基本を解説した記事も参考にしてください。

同僚に怪しまれないための自然な言い訳集

もし同僚に「今の電話、誰からだったの?」と聞かれた場合、クレジットカードの申し込みだと知られたくない方は、以下のような自然な言い訳を用意しておくと安心です。

- 名刺管理サービスに登録したから、確認の電話が来たみたい

- 新しく銀行口座を開設したから、その在籍確認だった

- 引っ越しを検討していて、賃貸の保証会社から連絡が来た

- 親族がローンを組むらしくて、緊急連絡先として私の職場を伝えたみたい

- 以前利用した営業先の担当者から、挨拶の電話だった

これらの理由はどれも日常的に起こり得るものであり、個人名で電話がかかってくることにも違和感がありません。ご自身の状況に合わせて使いやすいものを選んでみてください。

【属性別】在籍確認の電話がかかってくる場所|派遣社員・学生・主婦・無職など

電話での在籍確認が実施される場合、カード会社は申込者が入力した勤務先に連絡をおこないます。

カード会社が任意の番号へかけることありません。

たとえば会社員であれば勤め先の会社に、派遣社員であれば派遣元(派遣会社)に電話がかかってきます。

どの場合も「本人が実際に所属している場所」であることを確認できれば問題ありません。したがって申し込みフォームには次の連絡先を記入しましょう。

- 会社員の場合:勤務先の会社

- 派遣社員の場合:派遣元の会社

- パート・アルバイトの場合:勤務先の会社

- 個人事業主・フリーランス:自宅や携帯

- 学生:アルバイト先への電話が省略されるケースが多い

- 無職:勤務先への在籍確認はないが、収入状況や本人確認が行われることがある

- 専業主婦(主夫):配偶者の勤務先や本人確認で代替される

- 高齢者・年金受給者:勤務先ではなく年金収入や本人確認で判断されることがある

ここからは雇用形態別に在籍確認の電話がかかってくる場所についてそれぞれ解説します。

会社員の場合は勤務先の会社(代表電話や部署直通)

勤務形態が会社員の人には、勤務先の企業宛に在籍確認の電話がかかってきます。

企業に在籍していることが確認できれば問題ありません。

勤め先が大きな企業である場合は、所属部署への直通電話番号を記入して申込みをすると在籍確認がスムーズです。

従業員が多いと、電話を出た従業員が自分のことを知らなく、確認ができなかったというケースも少なくないので注意しましょう。

派遣社員の場合は派遣元の会社

勤務形態が派遣社員の人には、基本的に派遣元の会社へ在籍確認の電話がかかってきます。

派遣社員を雇用しているのはあくまで派遣元の会社なので、申し込み欄にある勤務先には、派遣先の会社ではなく「派遣元の会社」の電話番号を記入して申し込みましょう。

派遣先の会社に電話があると、直接の従業員ではないため、窓口担当者が「在籍していない」と回答してしまうリスクがあります。

ただし、派遣元を記入する際にも注意が必要です。

近年は個人情報保護の観点から、派遣会社が外部からの在籍確認の電話に対して「お答えできません」と対応するケースが増えています。

この場合、カード会社は在籍確認が取れなかったと判断し、審査落ちの原因になることがあります。

これを防ぐためには、事前に派遣会社の担当者へ「クレジットカードに申し込んだため、在籍確認の電話が来るかもしれない」と伝えておくことが重要です。

派遣会社によっては、在籍確認専用の窓口や証明書の発行サービスを用意していることもあるため、申し込み前に確認しておくと安心です。

パート・アルバイトの場合は勤務先の会社

パートやアルバイトの人には、勤務先の企業へ在籍確認の電話がかかってきます。パートやアルバイトであっても、在籍確認の電話がかかってくる可能性があることを覚えておきましょう。

申込みをする際は、パートやアルバイト先の本社ではなく、勤務先の電話番号を記入します。パートやアルバイトを複数かけ持ちしている人は、一番勤務期間が長い勤務先の電話番号を記載するのがおすすめです。

また、申込み欄に備考欄がある場合は、いくつか出勤日を記載し、出勤日に電話してほしいと要望を記載しておきましょう。

要望に合わせて在籍確認をしてくれる場合があります。

個人事業主・フリーランスは自宅や携帯

個人事業主やフリーランスの場合、在籍確認の電話は申し込み時に申告した「代表電話番号(自宅の固定電話や仕事用の携帯電話など)」にかかってきます。

会社員のように所属する企業(オフィス)がないため、カード会社が本人と直接連絡を取り事業の実態を確認する必要があるからです。

自宅を拠点に活動するフリーランスであれば仕事用のスマートフォンを連絡先に指定し、本人の携帯に直接着信が入るケースが一般的。

ただし、個人事業主は会社員と比べて収入の安定性を証明しにくいため、電話口で屋号や具体的な事業内容を質問される傾向にあります。

審査をスムーズに通過させるため、いつでも確実に出られる番号を記入し、申し込み後数日間は見知らぬ番号からの着信にも必ず対応できる状態にしておきましょう。

学生の場合はアルバイト先への電話が省略されるケースが多い

学生がクレジットカードを申し込む際、学校などへの在籍確認電話が実施されるケースはごく稀です。

なぜなら学生には定職がなく、勤務先として扱われないことが多いため。

カード会社は、代替手段として親権者の同意書や本人確認書類の提出を求めることが一般的です。

ただし三井住友カードは、アルバイトの収入を申告している学生については、アルバイト先へ在籍確認の電話をかける場合があるとしています。

アルバイトをしている場合は、アルバイト先の電話番号を正確に記入しておきましょう。

▼学生でも作れるクレジットカードはこちら

学生向けクレジットカードおすすめ15選!大学生や収入なしでも作れるカード、審査についても解説

無職の場合は勤務先への在籍確認はないが本人確認が行われる場合がある

無職の場合には勤務先がないため、カード会社は職場への在籍確認を実施しません。

しかし審査自体が省略されるわけではなく、たとえば、年金 しかし審査自体が省略されるわけではなく、たとえば、年金受給者や不動産収入がある方など、何らかの収入源がある場合は、その証明となる書類の提出が求められる場合があります。

無職であっても、配偶者に安定した収入がある専業主婦(主夫)などであれば、世帯収入をもとに審査が行われるため、カードを作れる可能性があります。

▼無職の方におすすめのクレカはこちら

専業主婦(主夫)の場合は配偶者の勤務先や本人確認で代替される

専業主婦(主夫)の場合、勤務先がないため在籍確認の電話はおこなわれません。

代わりに、配偶者の勤務先や収入をもとに審査が実施されます。

たとえば楽天カードやエポスカードなど、主婦でも申し込み可と明記しているカードでは、本人確認書類の提出で審査が完了ます。

ただし、配偶者の職場へ直接電話がかかってくるケースは少なく、申込者本人への電話確認や書類提出で代替されることが一般的です。

したがって、安心して申し込みを進めたい場合は、「主婦・主夫でもOK」と公式に記載のあるカードを選ぶのが確実です。

▼主婦向けクレカはこちら

高齢者・年金受給者の場合は勤務先ではなく年金収入や本人確認で判断されることがある

高齢者や年金受給者の場合、定年退職等で勤務先がない状態であれば、職場への在籍確認の電話はおこなわれません。

カード会社は、年金収入や預貯金などの資産状況をもとに返済能力を審査します。

場合によっては、年金証書や源泉徴収票などの収入証明書類の提出が求められることがあります。

▼高齢者でも作りやすいクレカはこちら

クレジットカードの在籍確認をスムーズに完了させるコツ

在籍確認の電話は必ずかかってくるわけではなく、場合によっては書類やデータ上の確認だけで完結することがあります。

しかし、仮に在籍確認が電話でおこなわれるなら、スムーズに完了させたいものです。

電話での在籍確認を滞りなく済ませるコツは以下のとおり。

- 申し込み直後〜数日間は電話に備えてスケジュールを調整する

- 自分に直接かかる電話番号(内線番号)を申告する

- 会社の窓口担当者にカード会社から電話が来る旨を伝えておく

申し込み直後〜数日間は電話に備えてスケジュールを調整する

クレジットカードへ申し込み直後から数日間は、在籍確認の電話が入る可能性が高いため、確実に対応できるようスケジュールを調整しておくことが重要です。

在籍確認は、多くの場合「申し込み内容の最終チェック」としておこなわれます。

特に勤務先や申告情報に不明点がある場合、カード会社は早ければ当日中、遅くても数日以内に電話連絡を実施する可能性が高いです。

この期間に何度も電話が不通になると、審査が長引くことがあります。

電話での在籍確認は本人が対応できなくても、職場の人間が「席を外しています」などと応答すれば完了するものですが、繋がらない状態が続くと審査結果に影響する可能性があります。

クレカ申し込み直後の数日は、在籍確認が入る「ゴールデンタイム」と考え、電話に即応できる体制を整えておくことが重要です。

自分に直接かかる電話番号(内線番号)を申告する

電話による在籍確認を確実かつ短時間で終えるには、自分に直接つながる電話番号や内線番号を申告するのが効果的です。

代表番号だけだと取り次ぎに時間がかかり、不通や確認遅延の原因になります。

在籍確認は本人が出なくても、同僚が「在籍しています」と答えれば成立しますが、直通番号を申告すればより早く済み、職場内でのやり取りも最小限に抑えられます。

たとえば営業職で外出が多い場合、代表番号経由だと在籍確認のタイミングを逃すことがありますが、内線番号や直通携帯番号を伝えておけば、カード会社のオペレーターが直接本人とつながり、短時間で確認が完了します。

その結果、審査やクレカ発行までの期間も短縮できるでしょう。

会社の窓口担当者にカード会社から電話が来る旨を伝えておく

職場で自分に直接つながる電話番号が用意されていない場合は、あらかじめ電話窓口の担当者に「クレジットカード会社から連絡が来る」と伝えておきましょう。

勤務先へカード会社から電話がくると、職場の人にどう思われるのか心配な人もいると思いますが、カード会社からの電話連絡は恥ずかしいことではありません。

電話窓口の担当者にカード会社から電話連絡がくることを伝えておけば、在籍確認がスムーズに完了するため、自身や担当者の負担を減らせます。

しかし、どうしても「在籍確認の電話により職場の人にお金に困っているのでないかと思われる」と心配する人もいるでしょう。

そのような人は、電話がきたときに備えて言い訳を考えておきましょう。

具体的には「落とし物を拾って持ち主からお礼の電話がきた」「営業の電話だった」と話す人がいるようです。

クレジットカードの在籍確認を避けたいときの代替手段

職場への電話連絡や勤務先情報の入力に抵抗があり、クレジットカードへ申し込みづらいと感じる方は、下記の代替手段を選びましょう。

- 家族カード|自分の勤務先への電話を避けたい人向け

- デビットカード|クレカ審査なしで決済したい人向け

- プリペイドカード|勤務先情報の入力を避けたい人向け

- 後払いアプリ|クレカなしで後払いしたい人向け

家族カード|自分の勤務先への電話を避けたい人向け

自分の勤務先への在籍確認を避けたい場合は、家族カードを検討する方法があります。

家族カードは本会員の信用や契約状況をもとに発行可否が判断されるため、家族会員本人の勤務先へ電話が入る可能性は低いです。

ただし、利用明細は本会員に共有され、利用限度額も本会員のカード枠に含まれます。

自分名義でクレジットヒストリーを積みたい方は、本人名義のカードもあわせて検討しましょう。

デビットカード|クレカ審査なしで決済したい人向け

クレジットカードの審査を避けてカード決済を使いたい方は、デビットカードを検討できます。

銀行口座の残高内で即時決済する仕組みのため、クレジットカードのような後払い審査は原則はなく、在籍確認もありません。

一方で、分割払い・リボ払い・キャッシングは基本的に利用できない点に注意が必要です。

クレジットヒストリー作りにもつながりにくいため、将来的にクレジットカードを作りたい方は、申し込み条件を整えながら本人名義のカードも検討するとよいでしょう。

プリペイドカード|勤務先情報の入力を避けたい人向け

勤務先情報の入力を避けてカード決済を使いたい場合は、プリペイドカードも選択肢になります。

事前にチャージした残高の範囲内で利用する仕組みのため、クレジットカードのような後払い審査や在籍確認は原則ありません。

ただし、残高不足では決済できず、分割払いやリボ払いにも対応していない点に注意しましょう。

利用できない店舗やサービスもあるため、クレジットカードの完全な代替ではなく、勤務先情報を出さずに使える決済手段のひとつとして検討してください。

後払いアプリ|クレカなしで後払いしたい人向け

クレジットカードを持たずに後払いを利用したい方は、後払いアプリを検討する方法もあります。

少額のネットショッピングや日常の買い物で使えるサービスもあり、本人名義のクレジットカード以外の選択肢になります。

ただし、後払いアプリでも本人確認や利用審査が行われる場合があります。

手数料や支払期限もサービスによって異なるため、利用条件を確認したうえで無理のない範囲で使いましょう。

クレジットカードの在籍確認で審査落ちするケースと対処法

クレジットカードは、在籍確認の電話がなくても審査に落ちる場合があります。

勤務先への電話連絡が省略されても、申込内容・信用情報・借入状況などをもとに発行可否が判断されるためです。

また、電話で在籍確認がおこなわれた際に「その人はいない」と回答された場合は、在籍確認が取れず審査に影響する可能性があります。

ここでは、クレジットカードの在籍確認まわりで審査落ちにつながりやすいケースと、落ちた場合に見直すべきポイントを解説します。

- 過去に支払いを延滞・滞納して信用情報に傷がある

【対処法】信用情報機関に開示請求をするなど - 申し込み内容に虚偽申告や重大な不一致が確認された

【対処法】送信前に勤務先名・電話番号・他社借入額を見直すなど - 収入に対して借入額や利用残高が多い

【対処法】不要なリボ払いやキャッシング残高を減らしてから申し込むなど - 短期間に複数のクレジットカードへ申し込んだ

【対処法】6ヶ月間あけて別のカードに再申し込みをするなど - 申告した勤務先に在籍していることを確認できない

【対処法】退職済みの勤務先や架空の勤務先は申告しないなど

過去に支払いを延滞・滞納して信用情報に傷がある

- 申し込み前にCICなどの信用情報機関に開示請求し信用情報を確認する

- 延滞中の支払いがある場合は、先に解消してから申し込む

- 金融事故情報が残っている場合は、登録期間が過ぎてから申し込みを検討する

信用情報に長期延滞や債務整理といった金融事故の履歴がある場合、カード会社は審査に慎重になります。

勤務先への電話連絡が省略されるカードでも、信用情報の内容によっては審査落ちにつながることがあります。

たとえば、次のような経歴がある方は要注意です。

- クレジットカードやローンの支払いを3カ月以上延滞した

- 第三者による代位弁済を受けた

- 任意整理や自己破産などの債務整理をおこなった

自分の信用情報に不安がある方は、申し込み前に信用情報機関へ開示請求をして、登録内容を確認しておきましょう。

原因を把握したうえで申し込めば、不要な連続申し込みや審査落ちを避けやすくなります。

| 信用情報機関名 | 管轄する金融機関 | 主な該当ケース | 開示請求の方法 |

手数料(税込) |

|---|---|---|---|---|

| 【CIC】株式会社シー・アイ・シー | クレジットカード会社、信販会社 | クレカ延滞、スマホ割賦の滞納 | インターネット / 郵送 |

インターネット:500円 郵送:1,500円 |

| 【JICC】日本信用情報機構 | 消費者金融、リース・保証会社 | 消費者金融系カードローンの延滞・債務整理 | スマホ / 郵送 / 窓口 |

スマホ・郵送:1,000円 窓口:500円 |

| 【全国銀行個人信用情報センター(全銀協・JBA)】 | 銀行、信用金庫、ろうきん等 | 銀行系ローン、住宅ローンなど | インターネット / 郵送 |

インターネット:1,000円 郵送:1,100〜1,200円 |

▼開示請求のやり方はこちらで解説しています

申し込み内容に虚偽申告や重大な不一致が確認された

- 年収・勤務先・雇用形態・勤続年数は事実どおりに入力する

- 本人確認書類と申込情報の氏名・住所・生年月日を一致させる

- 送信前に勤務先名・電話番号・他社借入額を見直す

申し込み内容に虚偽申告や重大な不一致があると、在籍確認なしのクレジットカードでも審査落ちする可能性があります。

カード会社は、申し込み情報と本人確認書類、信用情報などを照合して審査を進めるためです。

たとえば、年収を実際より高く入力する、勤務先名を正しく書かない、雇用形態や勤続年数を事実と異なる内容で申告するケースが該当します。

単なる入力ミスであっても、確認に時間がかかったり、追加書類の提出を求められたりする場合があります。

クレジットカードの審査では、内容をよく見せることよりも、正確に申告することが重要です。

申し込み前に氏名・住所・勤務先・年収・他社借入などを見直し、本人確認書類や現在の状況と一致しているか確認しましょう。

収入に対して借入額や利用残高が多い

- 不要なリボ払いやキャッシング残高を減らしてから申し込む

- 希望利用枠やキャッシング枠を高く設定しすぎない

- 返済負担が大きい場合は、新規申込より既存債務の整理を優先する

収入に対して借入額やクレジットカードの利用残高が多い場合、審査落ちにつながることがあります。

カード会社は、申込者が新たにカードを利用しても支払いを続けられるかを確認するためです。

たとえば、カードローンやキャッシングの残高が多い、複数のクレジットカードでリボ払いを利用している、毎月の支払い負担が大きい場合は、返済能力を慎重に見られやすくなります。

勤務先への電話連絡がなくても、信用情報を通じて契約状況や支払い状況は確認されます。

借入額や利用残高に不安がある方は、新しく申し込む前に返済状況を整理しておきましょう。

利用可能枠を高く希望しすぎないことも、審査時の負担を抑えるポイントになります。

短期間に複数のクレジットカードへ申し込んでいる

- 短期間に複数枚へ申し込まず、申し込むカードを絞る

- 審査落ち後はすぐに別カードへ連続申し込みをしない

- 申し込み内容や信用情報を見直してから次の申し込みを検討する

短期間に複数のクレジットカードへ申し込んでいる場合、いわゆる「申し込みブラック」状態となり在籍確認なしのカードでも審査に通りにくくなることがあります。

複数社へ同時期に申し込むと、カード会社から「急いで利用枠を増やしたい事情があるのではないか」と判断される可能性があるためです。

クレジットカードに申し込むと、信用情報には申し込み履歴が6ヶ月間残ります。

そのため、別のカード会社に申し込んだ事実も、審査時に確認される可能性があります。

審査に不安がある場合は、短期間に何枚も申し込むのではなく、自分の属性や目的に合うカードを絞って申し込みましょう。

否決された場合も、すぐに別のカードへ連続して申し込まず、申込内容や信用情報を見直してから次の申し込みを検討することが大切です。

申告した勤務先に在籍していることを確認できない

- 現在勤務している会社名・部署名・電話番号を正確に入力する

- 退職済みの勤務先や架空の勤務先は申告しない

- 在籍確認が必要になった場合に確認が取れる連絡先を入力する

申告した勤務先に在籍していることを確認できない場合、審査に影響する可能性があります。

カード会社が勤務先へ電話をした際に勤務実態を確認できないと、申し込み内容の信頼性を判断しにくくなるためです。

たとえば、すでに退職した会社を現在の勤務先として入力したり、実在しない会社名を申告したりすると、在籍確認が取れません。

また、電話に出た人が「そのような者はいない」と回答した場合も、勤務実態を確認できないケースに該当します。

単なる電話番号の入力ミスであれば、本人宛てに確認が入る場合もあります。

ただし、虚偽の勤務先を申告した場合は信用性を疑われやすくなるため、現在の勤務先情報を正確に入力しましょう。

▼その他のクレジットカード審査に落ちる原因はこちら

在籍確認なしのクレジットカードに関するよくある質問

ここでは在籍確認なしのクレジットカードに関するよくある質問に回答します。

- クレジットカードの在籍確認と本人確認の違いは?

- クレジットカードの在籍確認は必ずおこなわれる?

- クレジットカードの在籍確認は断れる?

- クレジットカードへの申し込み時に勤務先を書きたくない場合はどうする?

- クレジットカードの在籍確認は職場にバレる?

- 在籍確認なしで作れる激甘クレジットカードは?

- 転職して勤務先が変わったら在籍確認の電話がかかってくる?

- クレジットカードの在籍確認は恥ずかしい?迷惑?

- クレジットカードの更新時には在籍確認される?

似たような疑問をお持ちの方は参考にしてください。

クレジットカードの在籍確認と本人確認の違いは?

在籍確認は「申込者が申告した勤務先で本当に働いているか」を確認する手続きです。

一方、本人確認は犯罪収益移転防止法に基づき「申込者が本人であるか」を確認する手続きであり、運転免許証やマイナンバーカードなどの本人確認書類の提出によって行われます。

クレジットカードの在籍確認は必ずおこなわれる?

クレジットカードの在籍確認は必ずおこなわれるわけではありません。近年は自動審査の導入などにより、申し込み内容や信用情報で問題がなければ、電話での在籍確認が省略されるケースが増えています。

ただし、審査状況によっては電話連絡が必要になる場合もあります。

クレジットカードの在籍確認は断れる?

クレジットカードの在籍確認を完全に断ることはできません。

審査において必要と判断された場合、在籍確認を拒否すると審査に落ちる可能性が高くなります。どうしても電話を避けたい場合は、事前にカード会社に相談し、書類提出などの代替手段がないか確認してみましょう。

クレジットカードへの申し込み時に勤務先を書きたくない場合はどうする?

クレジットカードの申し込みにおいて、勤務先情報の入力は必須です。

勤務先を書きたくないからといって虚偽の申告をすると、審査に落ちるだけでなく、信用情報に傷がつく恐れがあります。

どうしても勤務先を書きたくない場合は、審査不要のデビットカードや家族カードの作成を検討してください。

クレジットカードの在籍確認は職場にバレる?

在籍確認の電話は、担当者が個人名でかけてくるため、クレジットカードの申し込みであることが職場にバレる可能性は低いです。

カード会社名や用件を第三者に伝えることはありません。

在籍確認なしで作れる激甘クレジットカードは?

クレジットカードの審査基準は各社非公開であり、「激甘」や「誰でも必ず通る」といったクレジットカードは存在しません。

ただし、独自の審査基準を設けているカードや、学生・主婦でも申し込みやすい傾向があるカードを選ぶことで、審査に通過する可能性を高めることはできます。

▼比較的審査ハードルが低めで即日発行できるカードはこちら

転職して勤務先が変わったら在籍確認の電話がかかってくる?

転職して勤務先が変わった場合、カード会社に登録情報の変更手続きをおこなう必要があります。

この際、新しい勤務先への在籍確認がおこなわれるケースは稀ですが、キャッシング枠の増額申請などを同時におこなうと、在籍確認が実施される可能性があります。

クレジットカードの在籍確認は恥ずかしい?迷惑?

クレジットカードの在籍確認は、恥ずかしいものでも職場に迷惑をかける手続きでもありません。

電話がある場合も、カード会社名や審査内容を伝えず、在籍しているかだけを短時間で確認するケースが一般的です。

職場バレが不安な方は、勤務先への電話連絡なしと明記されたカードを選び、申込内容を正確に入力しておくと安心です。

在籍確認の電話が不安なら家族カードやデビットカードでも代用できる?

本人名義のクレジットカード審査が不安な場合は、家族カードやデビットカードを検討する方法もあります。

家族カードは本会員の信用や契約状況をもとに発行可否が判断されるため、家族会員本人の勤務先へ在籍確認の電話が入る可能性は低いです。

また、デビットカードは原則として銀行口座の残高内で決済する仕組みのため、クレジットカードのような審査はありません。ただし、分割払いやリボ払い、クレジットヒストリー作りには使いにくいため、目的に合わせて選びましょう。

専門家からのコメント

在籍確認と聞くと、「避けたい」と思うところですが、キャッシュレスが進み、クレジットカードを持たないことにも不便さがあります。

また、クレジットカードを利用するとポイントが貯まるなどメリットもあるため、できれば利用したいですよね。

在籍確認は、特に恥ずかしいものではありません。

どうしても心配であれば、ご紹介したような在籍確認がない可能性があるクレジットカードを選んだり、デビットカードを選んだりしましょう。

クレジットカードの更新時には在籍確認される?

クレジットカードの更新時に在籍確認がおこなわれることは基本的にありません。

ただし、利用状況に問題があったり、信用情報に大きな変化があったりした場合は、再審査の一環として在籍確認がおこなわれる可能性もゼロではありません。

在籍確認なしのクレジットカードまとめ

クレジットカードは、カード選びや申し込み方法を工夫することで、原則として電話での在籍確認なしで作れる場合があります。

職場への電話連絡を避けたい方は、以下のポイントを押さえて申し込みを進めましょう。

- スピード審査やデジタルカード発行に対応したカードを選ぶ

- 公式サイトで「電話での在籍確認なし」と明記されているカードを選ぶ

- 申し込み内容は正確かつ最新の情報を入力する

- キャッシング枠は「0円」に設定する

万が一、在籍確認の電話がかかってきたとしても、担当者は個人名でかけてくるため、クレジットカードの申し込みであることが職場にバレる心配はほとんどありません。

ご自身の目的や状況に合ったクレジットカードを選び、スムーズに発行手続きを進めてください。

食品や雑貨商品などを扱うライター・編集を経て、マネ会を担当。クレジットカードのポイント還元や特典だけでなく、各カード会社の戦略やマーケティングにも興味あり。普段使っているクレジットカードはJALカードで、実家への帰省の際には、貯めたマイルを特典航空券に交換している。ヤフオクやヤフーショッピングで買い物をする際には、ヤフーカードも使用。体を動かすことが好きで、定期的にジムで筋トレ。機会あれば、山へハイキングに出かけ、帰りの温泉を楽しむ。