PR

PR

クレジットカードに審査落ちしたらどうする?原因別の対処法とおすすめのクレジットカード3選

審査落ちした理由をカード会社から聞くことはできませんが、たとえば「クレヒスに異動情報歴がある」、「学生や専業主婦である」、「会社の在籍確認ができない」などの理由を絞り込むことは可能です。

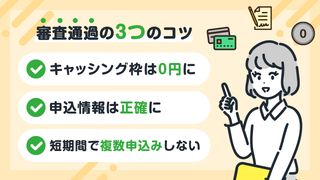

理由を絞り込むことができれば、それに伴った対策をおこなえます。たとえば低収入の方はキャッシング枠を0円にするなど、クレジットカードの審査に通りやすくなるいくつかのポイントをおさえることができます。

そこで今回は、クレジットカードの審査に落ちてしまう15の理由とその対策、審査落ちした方でも申込めるクレジットカードについて解説していきます。

審査落ちしたことがある方は自分に該当する理由がないか、確認してみてください。

- ①延滞・遅延・自己破産経験などの異動情報歴がある

- ②返済能力が低いと判断された

- ③クレジットカードのキャッシングやリボ払いの支払い残高が多い

- ④クレジットカードの申込み情報に記載ミスがある

- ⑤クレジットカードの申込み情報に虚偽がある

- ⑥本人確認ができない

- ⑦会社の在籍確認が取れない

- ⑧会社の勤続年数が短すぎる

- ⑨安定した収入のない学生や専業主婦の申込み

- ⑩短期間に複数枚のクレジットカードを同時に申込んでいる

- ⑪クレジットカードを入会後すぐに解約したことがある

- ⑫クレジットカードを強制解約されたことがある

- ⑬クレジットカードを初めて申込む

- ⑭クレジットカードをすでに複数枚持っている

- ⑮年金受給者である

審査に通りやすいおすすめクレジットカード

【PR】Sponsored by 楽天カード株式会社 イオンフィナンシャルサービス株式会社考えられる審査落ち理由15項目

クレジットカードに審査落ちしてしまう理由には、以下のような15項目が考えられます。

審査落ち理由とその対策例をあげているので、該当する項目があるかご確認ください。

- 延滞・遅延・自己破産経験などの異動情報歴がある

- 返済能力が低いと判断された

- クレジットカードのキャッシングやリボ払いの支払い残高が多い

- クレジットカードの申込み情報に記載ミスがある

- クレジットカードの申込み情報に虚偽がある

- 本人確認ができない

- 会社の在籍確認が取れない

- 会社の勤続年数が短すぎる

- 安定した収入のない学生や専業主婦の申込みである

- 短期間に複数枚のクレジットカードを同時に申込んでいる

- クレジットカードを入会後すぐに解約したことがある

- クレジットカードを強制解約されたことがある

- クレジットカードを初めて申込む

- クレジットカードをすでに3枚以上持っている

- 年金受給者である

①延滞・遅延・自己破産経験などの異動情報歴がある

クレジットカードの審査では、クレヒスが重要な項目のひとつとなっています。

クレヒスとはクレジットカードヒストリーの略で「クレジットカードの利用履歴」のことです。

日本ではCIC(シー・アイ・シー)・JICC(株式会社日本信用情報機構)・KSC(全国銀行個人信用情報センター)と3つの信用情報機関があり、クレジットカードの契約情報や支払い状況のほか、携帯電話や奨学金、ローンの利用状況など個人の関わるあらゆる金融情報を記録しています。

万が一ローンの延滞や支払いの遅延、自己破産などをしてしまうと、クレヒスに異動情報としての記録が残ってしまいます。

これがいわゆる“ブラック”と呼ばれる状態で、ブラックになるとクレジットカードの審査に通らなくなります。

対策&解決方法

住宅ローンや自己破産といった深刻な異動情報にはあまり縁がなくても、携帯電話の端末料金を支払い忘れたり奨学金の返済が滞ったりなど、日常のうっかりミスからクレヒスに傷がついてしまうことは誰にでも起こりえます。

ぜひ覚えておきたいのは、内容に関わらず、クレヒスに記録された異動情報は5~10年以内は消えないということです。

そのため、クレジットカードを申込むときには、異動情報が発生した時点から5~10年経過してからがおすすめです。

ただし、異動情報がいつ起こったのか不明な方も多いと思いますので、その際は信用情報機関の情報開示制度を利用しましょう。

3社とも郵送で受け付けてくれるほか、CICとJICCは窓口とインターネットでも対応してくれます。

専門家からのコメント

特に携帯電話料金の口座引き落としができないという事例が多いようです。

一度、残高不足で引き落としができず、その旨が信用情報に記載され、住宅ローンが組めなかったという事例もあります。

そうなると、土地探し・設計などの住宅取得計画が最初からやり直しになってしまいます。

携帯電話は機種代を分割で購入する料金プランが一般的です。つまり、ローンを組んでいるのと同じ状況なのです。

生命保険料や光熱費などは翌月に2ヶ月分支払えばよいということもありますが、携帯電話は上記理由でそうはいきません。十分注意してください。

②返済能力が低いと判断された

クレジットカードは、利用代金が翌月や翌々月に口座から引き落とされる後払い方式のため、手元にお金がなくても使えるメリットがある一方で、無計画な利用をすれば料金滞納に陥るリスクも伴います。

利用者が返済できずに自己破産や債務整理をした場合、利用者の返済義務は消滅するため、カード会社が全額負担することになります。

そのため、カード会社から返済能力が低いと判断されるとクレジットカードに審査落ちしやすいようです。

申込者の返済能力を判断する基準はいろいろありますが、もっともわかりやすいのが年収です。

カード会社は審査基準を明らかにしないため、どの程度の年収が審査のボーダーラインになるのかはわかりません。

あくまでもひとつの目安になりますが、勤続年数に応じた平均年収を満たしているのであれば、カード会社から返済能力を疑われる可能性は低いと予測できます。

国税庁が発表している平成30年分の民間給与実態統計調査によれば、勤続1~4年の男女平均給与額は322万円という結果が出ております。

ただし、たとえ勤続年数別の平均年収より収入が多くても、派遣社員やフリーターの場合、職業として先行きの見通しを立てられない=返済能力を維持できるかわからないという理由から審査が厳しくなることもあるようです。

また、年収はしっかりあるのに資産があまりにも少ないと、お金の使い方に計画性がないとして返済能力をマイナスに判断されてしまいます。

対策&解決方法

今すぐ年収を上げたり、正社員になったりするのは難しいですが、審査を通過しやすくするためにできることがあります。

それはクレジットカードの利用限度額を下げることです。

カードの希望限度額を記入する際、年収や資産状況に見合った限度額を記入すれば、実質の返済能力を上げることができるのです。

たとえば200万円の年収で限度額100万円と限度額20万円で考えてみると、限度額の占める割合はそれぞれ50%と10%になり、どちらのほうが無理なく返済できると判断されるかは明らかだと思います。

また、キャッシング枠を0円にするか減額することも返済能力を上げることにつながります。

年収や資産状況に見合った限度額にすることを大前提に、収入証明書の提出が不要なカード会社を選ぶと、より審査落ちしにくくなるでしょう。

クレジットカードの利用限度額はカード会社の審査で決まるため、希望より低くなることもありますが、審査に通ってクレジットカードを手にすればあとから変更することも可能です。

③クレジットカードのキャッシングやリボ払いの支払い残高が多い

クレジットカードを審査落ちに導く理由とされるのが、すでに持っているクレジットカードのキャッシングやリボ払いの利用状況です。

キャッシングはカード会社から現金を借入れている状態なため、他社から借入れをおこなっている状態だとみなされます。

ただし、キャッシングもリボ払いも利用していることに問題があるのではなく、重要なことは計画性があるかどうかです。

たとえば年収の3分の1を超える支払い残高がある方は要注意です。これは総量規制という法律で「過度な借入れから消費者を守るため、年収などを基準として3分の1を超える貸付けは原則禁止」と決められているからです。

多額の支払い残高は収入に見合わないお金の使い方をしていることを意味するため、計画性のない顧客を抱えるのはクレジットカード会社にとってかなりのリスクになります。

また、キャッシングやリボ払いの他にも、フリーローン・ブライダルローン・自動車ローン・教育ローンなど、無担保ローンの支払い残高も判断材料になります。

そのため、キャッシングやリボ払いなどの利用状況によっては、クレジットカードの審査に落ちてしまうのです。

対策&解決方法

他社のクレジットカードでキャッシングやリボ払いを利用しているなら、支払い残高を減らすことが先決です。

キャッシングもリボ払いも繰り上げ返済が可能ですので、クレジットカードを申込む時点では無理のない残高にまで減らしておくのが得策です。

また、複数社に渡って借入れをしていると「お金に困っている」と判断されてしまうので、借入れ先が多い場合は減らしておきましょう。

とはいえ、キャッシングにせよリボ払いにせよ、クレジットカード会社にとっては手数料収入につながる大切なサービスでもあるため、計画的な利用であれば問題視されることはありません。

ただし、1度でも支払いを滞納してしまったら、クレヒスの傷として5~10年間は記録が残るので注意してください。

④クレジットカードの申込み情報に記載ミスがある

クレヒスに残る異動情報も重要ですが、クレジットカードの審査では申込者本人が記入する申込書が重要です。

本人が申告する内容に誤りがあれば、たとえ故意ではなくても信頼性が失われてしまうからです。

たとえば住所の番地やマンション名が抜けていたり、チェックを付ける場所が間違っていたり、必要項目の記載が抜けていたりすると審査落ちの原因になる可能性があります。

対策&解決方法

クレジットカードは互いの信用のもとに成り立つ決済サービスです。申込みで信頼性を落とさないよう、申込書の記入には細心の注意を払いましょう。

審査する側にとっては入力ミスなのか虚偽記載なのかの判断はつかないので、ちょっとした記入ミスが審査落ちにつながることもおおいにありえます。

インターネット申込みの際は、必須事項を記入しないと画面が先に進まないようになっていることもあるので、記載漏れは防げるかと思います。

しかし、たとえばスマートフォンの場合は意図しない項目に触れてチェックしていたり、文字の変換ミスがあったりすることも考えられるので、必ず確認をしてから画面推移することをおすすめします。

⑤クレジットカードの申込み情報に虚偽がある

審査が有利に働くようにと、年収・勤続年数・勤務先・住所・氏名などの虚偽記載をするのだけは絶対に避けてください。

甘い考えで年収額を大きく記入する方が珍しくないようですが、虚偽申告は必ずバレます。問題なく審査に通るはずだったカードでも、虚偽がみつかった時点で信用に足らない人物として即NGになる可能性が大きいです。

仮に審査に通ったとしても、あとから虚偽記載がみつかれば強制解約になることもあります。すると強制解約の記録がクレヒスに残り、後々トラブルの元となってしまいます。

対策&解決方法

最初から虚偽申告をしないことが一番ですが、もしも甘い気持ちで虚偽申告をして審査に落ちてしまった場合、そのカード会社で今後審査に通過することは難しくなるでしょう。

虚偽申告をしたというデータは申込んだ会社だけでなく、系列会社にも共有されることが考えられます。

クレジットカードの審査に落ちないようにするには、別企業のカード会社への申込みをおすすめします。その時は必ず虚偽のない申告をしてください。

⑥本人確認ができない

クレジットカードの審査工程では、必ず本人確認がおこなわれます。

申込時に記載した住所・氏名・生年月日・年齢が、提出した免許証などの本人確認書類と一致しなければ審査には通過できません。

また、申込時に記載した携帯電話や固定電話の番号が間違っていて本人と連絡が取れない場合も、本人確認ができないと判断されて審査落ちにつながってしまいます。

対策&解決方法

自分の氏名や生年月日などを間違える方は少ないと思いますが、引っ越したばかりで免許証などの住所と現住所が異なることはあり得ます。

本人確認書類を新住所に更新してから提出することが望ましいですが、難しい場合は電気・ガス・水道などの公共料金の領収書を一緒に提出することで対応できます。

また、知らない番号から電話があった場合は、クレジットカード会社からの本人確認連絡の可能性が高いです。

そのためクレジットカードを申込んでから手元に届くまでは、知らない電話番号でも出るようにしたり、折り返し連絡したりするようにしましょう。

⑦会社の在籍確認が取れない

勤務先の情報は申込者に安定した収入があるかどうかを判断する要素になります。

クレヒスでは勤務歴がわからないため、ほとんどのクレジットカード会社が在籍確認を電話でおこなうことになります。

この電話に出なければ、申込者の収入の元=会社での在籍が確認できないため、返済能力に疑問を持たれてしまうのです。

また、会社に電話がかかることに抵抗を感じるからと、誤った電話番号を書いたり空欄のまま提出したりすると、勤務実態を確認できないことから審査落ちにつながります。

対策&解決方法

在籍確認はクレジットカードの返済能力を見極める大切な作業です。

すべてのクレジットカード会社が100%おこなっているわけではないようですが、電話があったときには適切に対応できるようにしておきましょう。

本人が外出中で不在でも、別の方から在籍している確認が取れればOKです。離席が多いようであれば、よく電話を取る方にクレジットカード会社から在籍確認の電話があるかもしれないと伝えておくのもいいでしょう。

⑧会社の勤続年数が短すぎる

安定した収入を証明するのは勤務先での勤務実態だけではありません。勤続年数も審査に影響します。

働き始めたばかりの方や短期間に転職を繰り返している方のほか、自営業など個人事業主の方も要注意です。

勤続年数が短いと安定した収入がこれから先も続くのか判断が難しいため、審査が厳しくなりがちです。

また、個人事業主は会社員と異なり会社の実績からは安定性がつかみにくいため、勤続年数(経営年数)が短いと審査落ちしやすい傾向にあります。

同様の理由から、住居が頻繁に変わる場合も安定性を疑問視される可能性があります。

対策&解決方法

クレジットカードの審査落ちを防ぎたいなら、年単位の勤務実績を作ることをおすすめします。

何年以上勤めればいいという明確な基準があるわけではないですが、同じ会社で勤務実績を積むほど審査に通りやすくなるのは確実でしょう。

逆に3ヶ月の試用期間中や転職してすぐといったタイミングでは申込みを避けるのが無難です。

ただし、新入社員はこの条件に当てはまりません。社会に出たばかりの新入社員は勤続年数が短くて当たり前だからです。

さらにこれからクレジットカードの重要顧客になりうる可能性を秘めているため、カードの審査もやや優遇される傾向にあるようです。

⑨安定した収入のない学生や専業主婦の申込み

ほとんどのクレジットカード会社で、安定した収入のあることが審査条件のひとつになっています。

そのため、定収のない専業主婦や学生だと審査はより厳しくなり、カードの種類によっては申込むことさえできません。

専業主婦でも学生でも、アルバイトやパートで収入があるケースは多いでしょう。けれど、それなりの金額を安定して得ていると判断されなければ、審査落ちになる可能性は高くなります。

対策&解決方法

同居する家族(世帯主)に安定した収入があるなら、申込者本人に安定した収入がなくても審査に通りやすくなります。

同居する世帯主の収入は、配偶者である専業主婦や子どもである学生の収入とまとめて同じ家計として判断されます。いわば世帯主が返済能力を保証することになるのです。

さらに、世帯主がクレジットカードを持っている、クレヒスに傷がない、といった条件が重なれば信頼性が高まり、審査はさらに有利になります。

ただし、学生は両親の収入を申告できますが、専業主婦が両親の収入を書くことはできません。裕福な両親がいるからとその収入を申告しても、クレジットカードの審査対象にはならないので注意しましょう。

世帯主の収入を書くのに抵抗があるなら、世帯主が保有するクレジットカードで家族カードを発行する方法もあります。もちろん、セディナカードJiyu!da!のように専業主婦や学生でも申込めるクレジットカードを選ぶのもおすすめです。

⑩短期間に複数枚のクレジットカードを同時に申込んでいる

クレジットカードを申込むにあたって、さまざまなカードを比較・検討するのは当然のことです。

ただし、1枚に絞り切れないからと複数枚のクレジットカードを同時に申込むのだけは避けてください。

クレヒスにはクレジットカードへの申込み履歴も残るのですが、短期間のうちに複数枚のクレジットカードを申込むと多重申込みと判断され、審査落ちする可能性が高くなります。

多重申込みをすると、「クレジットカードが急に必要になるほどお金に困っている」、「キャンペーン目的ですぐに解約する可能性がある」などとカード会社に判断されてしまいます。

また、一度にたくさんのクレジットカードを手に入れることで、それぞれのカードを限度額いっぱいまで使い、多重債務に陥る危険性も考慮されます。

ただ申込むだけと軽く考えられがちですが、多重申込みはカード会社にとってリスクが高く、審査落ちの対象になりやすいのです。

対策&解決方法

特典やサービスの異なるクレジットカードを使い分けるのは賢い方法です。

しかし、気になるカードがいくつかあっても、申込みの間隔は1ヶ月以上空けるようにしましょう。

1ヶ月もあれば審査結果は明らかになり、審査をパスしていれば手元に新しいクレジットカードが到着しているはずです。結果がハッキリしてから次のカードを考えることをおすすめします。

信用情報機関には多重申込みの記録は6ヶ月間保存されます。すでに多重申込みをしてしまった場合は少なくとも6ヶ月間はカードの申込みを避けてください。

⑪クレジットカードを入会後すぐに解約したことがある

クレジットカードを申込むにあたり、魅力的なキャンペーンや特典に心惹かれることも多いでしょう。そのため、クレジットカードを持つ気がないのに、特典を目当てに申込む方が増えているようです。

このような理由からクレジットカードを申込むと、特典を獲得したとたん、すぐに解約することも少なくないでしょう。

カードをどのタイミングで解約するかは個人の自由ですが、短期間での解約はカード会社によい印象を与えません。

クレヒスの傷にはならなくても、カード会社内で要注意人物としてデータに残る可能性があります。

そのため、同じカード会社でクレジットカードを申込むと、解約履歴がネックになって審査落ちしてしまうことがあるようです。

対策&解決方法

クレジットカードはレンタルビデオの会員証のような感覚で発行するものではありません。

個人の信用に関わるアイテムですので、申込みから解約まで慎重に判断することが求められます。キャンペーン目的の入会や解約は避けましょう。

すぐに解約してしまったことがあるなら、当面のあいだは同じカード会社が発行するクレジットカードを申込まないようにしてください。

解約履歴がクレジットカードの審査に必ずしも影響するわけではありませんが、信頼を損なう行為は避けるのが重要です。

そして、安定した収入や計画的なカード利用などの実績を積んで、即時解約で失った信頼を取り戻すように努めましょう。

⑫クレジットカードを強制解約されたことがある

クレジットカードを強制解約された過去は、信用情報機関にデータが記録されるため、審査を通過することはかなり厳しいでしょう。

長期間の延滞や不正行為などが原因で強制解約となることが多く「経済的な信用のない人物」と判断され、異動情報に登録されてしまうのです。

強制解約の異動情報は信用情報機関に最大で5年間記録されるので、その期間にクレジットカードの審査が通ることはほぼ不可能ともいえます。

対策&解決方法

強制解約の異動情報は、信用情報機関に情報開示依頼をすれば確認することができます。

過去に強制解約をされた心当たりがある方は、異動情報が消えているか確認してからクレジットカードに申込むと、審査落ちしにくいでしょう。

⑬クレジットカードを初めて申込む

クレジットカードの審査では申込者のクレヒスが調査されます。しかし、クレジットカードの申込みが初めての場合は、クレヒスの記録がまったく無い白紙の状態です。

では遅延や延滞の履歴がないのになぜ審査に落ちることがあるかというと、信頼性を測る指標がないためと考えられます。

クレヒスの記録がないことで、これからクレジットカードを計画的に正しく利用できるのかが判断できないため、審査が難しくなるようです。

クレヒスの記録がない方が審査落ちしやすいのには、ほかにも理由があります。

それは、過去に滞納や自己破産などの異動情報がある方も、5~10年経過するとクレヒスが白紙に戻ることと関係しています。

普段は現金主義の方でもローンなどの記録はクレヒスに残るのが一般的なので、ある程度年齢を重ねた方のクレヒスが白紙状態の場合は、過去に異動情報があったと判断される可能性が高いのです。

対策&解決方法

クレジットカードに初めて申込むなら、最初のカード選びが最大のポイントになります。クレジットカードは使うほどに信用を高めることができるので、まずは入手可能な1枚から始めましょう。

クレジットカードのなかには初めての方でも審査に通りやすいものがいくつかあるので、そういったカードを選ぶのもいいでしょう。

また、家族がクレジットカードを保有しているなら、家族カードからクレヒスの履歴を蓄積していくこともおすすめです。

⑭クレジットカードをすでに複数枚持っている

すでにクレジットカードを複数枚保有している場合に気を付けたいのが、総与信枠の高さです。

総与信枠とは、カード会社から見て申込者に与えてもよいと考えている利用限度額の合計を指します。

申込時点で総与信枠が高い場合は、カード会社にとっては発行するリスクが高いと判断され審査落ちしてしまうケースが考えられます。

つまり、すでにクレジットカードを複数枚保有している場合には、申込者の総与信枠がすでに高い状態にあるため、カード会社としては希望よりも低い限度額にしたり、否決したりする可能性があります。

対策&解決方法

たとえば低収入の方の場合は総与信枠が低いため、新たなクレジットカードの審査に落ちる可能性が高まります。できるだけ必要最低限の保有数にしておくことがおすすめです。

それでも新たなクレジットカードを保有したいのであれば、総与信枠を増やすために不要なカードは解約しておくとよいでしょう。

総与信枠はカード会社ごとに決定されるため、解約したカードの利用限度額分を申込めるわけではありませんが、総与信枠が増えることはたしかです。

解約せずに新たなカードを申込みたい場合は、保有しているカードの利用限度額を下げることも有効と考えられます。

また、総与信枠にはショッピング利用枠の他にキャッシング利用枠も含まれるため、審査落ちを避けるならキャッシング枠を減額するか、0円での申込みが望ましいです。

⑮年金受給者である

定年退職をして年金を受給している方は年金受給額が年収となります。そのため、年金受給額が低い場合には返済能力が低いと判断されて審査に落ちしてしまう可能性があります。

また、仕送りや生活保護受給額は年収に含まれないので注意してください。

その他にもローンなどの借入れが他社にあると返済能力が低いと判断され、審査落ちする可能性が高まります。

対策&解決方法

年金受給者という理由で審査に落ちてしまわないか不安になるかと思いますが、クレジットカード会社によっては職業欄に「年金受給の方」と設けているところもあるので、そういったカード会社を選ぶとよいでしょう。

しかし、安定した年金受給額があっても年齢が70歳以上になると審査が厳しくなることがあります。

なぜかというと、返済までに死亡する確率が高くなることや、怪我や病気などで返済能力が低下する可能性があるからです。

さらに、70歳以上は"老齢年金の繰り下げ"による増額がないので、クレジットカード会社からしてみると今後の利用額が増えないということも、審査に影響している可能性はあります。

とはいえ年金を受給している方でもクレジットカードは作れるので、他社からの借入れがある場合は返済してから申込むことで、審査落ちを回避してください。

クレジットカードの審査基準と流れ

クレジットカードを発行するまでには様々な審査工程があり、一般的には「申込み→手動審査→信用情報機関へ照会→社内審査→在籍確認→審査結果の通知→カード発送」という流れが多いでしょう。

審査の流れだけでなく、審査基準の内容についてもカード会社ごとに異なりますが、どのカード会社も当然ながら詳細は公開していないので、インターネットに書かれた情報だけを鵜呑みにするのは危険です。

ただ、申込者を総合的に判断する "3C" と呼ばれる部分で、審査基準と照らし合わせていると考えられます。

申込者を総合的に判断する"3C"とは?

3Cというのは、次にあげる3つの英単語の頭文字を取った略称です。

- Capacity(支払い能力・資力)

- Character(性格)

- Capital(資産)

Capacity(支払い能力・資力)は主に勤務先や年収、Character(性格)はクレヒス、Capital(資産)では家族構成や保有資産という項目を見ています。

専門家からのコメント

いずれも重要なポイントですが、貸す側は3のCapitalを最も重要視していると思われます。

もし支払いが滞った場合、最終的にはどれだけ財産があるか?回収できるか?という点がポイントになります。

もちろん1のCapacityも重要ですが、これに関しては退職や転職をする可能性もあります。

ただし、契約する人が会社員なのかどうか、勤続年数の長短などによって、審査で重視されるものは変わります。やはり上場会社や公務員で長年勤務している人などが有利ということになります。

クレジットカードの審査にかかる期間は?

クレジットカード会社や発行するカードの種類によって審査期間は異なり、最短30分で審査が完了するカードもあれば、約2~3週間もかかってしまうカードもあります。

なぜここまで審査期間に差があるのかというと、審査の厳しさがカード会社ごとに異なるためと考えられます。

銀行系や信販系のカード会社は審査に約2週間ほどかかることが一般的ですが、消費者金融系のカード会社は最短30分~1週間ほどの審査期間のため、すぐにクレジットカードを使いたいという方に向いているでしょう。

また、流通系のカード会社も即日~約2週間ほどの審査期間なので、比較的早くクレジットカードを使うことができます。

ただ、審査を最短通過してもカード発行に時間がかかる場合は手元に来るまでに時間がかかるため、発行期間の確認も必要です。

クレジットカードの発行期間を短くするポイント

初めてクレジットカードを申込む方や過去に審査落ちした経験がある方は特に、カードが無事に手元に届くまで不安になってしまうかと思います。

クレジットカードの発行期間をできるだけ短くするために、次のようなポイントをおさえておきましょう。

- 申込内容と事実に相違があると確認に時間がかかるため、申込み時に注意する

- キャッシングは別審査になるため、0円で申込む

- カード会社が申込内容を入力する手間を省くため、インターネット申込みにする

- インターネットから申込手続き後、カウンター等で即日発行可能なカード会社を選ぶ

クレジットカード会社の審査がスムーズに運ぶように、記載ミスや申告の虚偽が無いように十分注意してください。

また、クレヒスに異動情報があると確認に時間がかかる=クレジットカードの発行期間が長くなるので、信用情報機関でクレヒスを確認してから申込むことをおすすめします。

審査落ちした方におすすめのクレジットカード3選

審査落ちを1度でもしてしまうと、新たにクレジットカードを申込むことに不安を覚えるかと思います。

そこで、マネ会が審査落ちしたことがある方でも申込みやすいクレジットカードを厳選しました。独自の基準などから審査に通りやすいと評判のクレジットカードばかりを紹介します。

おすすめのクレジットカード1:楽天カード

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

「貯まる・使える」楽天ポイントで人気の楽天カードは、インターネットで簡単に申込める年会費無料のクレジットカードの定番とされるクレジットカードです。

最大の特徴であるポイント還元率は通常で1.0%、楽天市場ではいつでもポイント3倍になるなど、使うほどにポイントが貯まります。

貯まったポイントは1ポイント=1円として使えるほか、楽天Edyにも交換可能です。

最高2,000万円の海外旅行傷害保険がつくなどサービスも充実していますが、申込みから受け取りまでに1週間から10日間かかります。

申込み対象は「18歳以上」で登録無料の「楽天会員」であることが条件です。クレヒスに傷がなければ、専業主婦や学生であっても審査落ちしにくいようです。

年収に自信がない方や勤続年数が短い方も申込みやすい1枚でしょう。

おすすめのクレジットカード2:イオンカードセレクト

- 総合評価

- 口コミ件数 : 21件

- イオングループの対象店舗なら、WAON POINTがいつでも基本の2倍!

- 毎月20・30日の「お客さま感謝デー」は お買い物代金が5%OFF

- イオンシネマで映画鑑賞割引

イオングループが発行するイオンカードセレクトは、オンラインにて入会申込み後、指定の店舗で受け取ることで最短当日に即時発行カードを受け取ることができます。

イオンカードセレクトは「クレジットカード」、「イオン銀行のキャッシュカード機能」、「電子マネーWAON」が一体型になった便利でお得なクレジットカードです。

WAONでのお買い物やオートチャージをすることで、WAONポイントがダブルでもらえてお得に貯まります。さらに、イオン銀行ATM利用手数料がいつでも0円で利用できることも魅力的です。

おすすめのクレジットカード3:セディナカードJiyu!da!

- 総合評価

- 口コミ件数 : 5件

- 年会費無料!

- 毎月の支払額、お支払い方法も自由に決められる

- 海外でのショッピングご利用でわくわくポイント3倍!

SMBCグループのセディナが発行するセディナカードJiyu!da!は、「高校生を除く18歳以上で電話連絡が可能」であれば誰でも申込めるクレジットカードになります。

100種以上あるセディナカードのなかでも審査の通りやすさで知られているので、初めてのクレジットカードとしても最適です。

最大の特徴はリボ払い専用であることです。入会時に毎月の支払い額を設定する仕組みなので、クレジットカードを無理なく利用したい方におすすめです。

毎月の支払いのほか、インターネットや銀行ATMなどから自由に返済できますので、繰り上げ返済も簡単です。

200円(税込)ごとに1ポイントがつく高ポイント還元率も魅力で、セブン・イレブンやイオン、ダイエーで毎日3倍、セディナポイントUPモールを経由してのネットショッピングで最大20倍になるなど、普段使いするだけでどんどんポイントが貯まります。

最高1,000万円を補償する国内旅行傷害保険など充実したサービスもついて、年会費が無料なのも嬉しいカードです。

クレジットカードに審査落ちする15の理由と対策まとめ

クレジットカードの審査落ちにはそれなりの理由があるものです。この記事であげた15の理由の中でひとつでも当てはまるものがあるなら、ぜひ対応策を参考にしてみてください。

また、ステータスを重視するなど、審査の厳しいクレジットカードを手に入れたいと考えるなら、まずは審査に通りやすいクレジットカードを持つことから始めましょう。

クレジットカードの審査に影響するクレヒスは、クレジットカードを所有したその日から履歴がスタートします。手にしたクレジットカードを計画的に利用し、一歩ずつ着実に自分の信頼性を高めることをおすすめします。

専門家からのコメント

近年はクレジットカードに限らずキャッシュレス決済も普及し、私達は支出する際に、いくつもの選択肢があります。

クレジットカード等は現金で支払う場合よりもお金を使っているという感覚が低く、使い過ぎてしまうという人も多いようです。

またマイルやポイントを貯めたいという目的で、結果として必要のない支出や高額な買い物につながることも。

とはいえ、クレジットカードは持ち合わせがない時など大変便利です。よって、どういうシーンやどんな買い物の際にクレジットカードを使うという自分なりのルールを作り、上手に活用してください。

参考元:国税庁公式サイト「平成30年分 民間給与実態統計調査」

参考元:日本貸金業協会公式サイト

内山FP総合事務所株式会社代表取締役。九州共立大学経済学部非常勤講師。大学卒業後、証券会社の本社部門に勤務後、2006年に独立。FP相談業務を中心に、セミナー、金融機関研修、FPや証券外務員の資格対策講座などを担当。専門誌や情報サイトでの執筆も。また、中小企業の経営者向けに経営と家計を融合したコンサルティング業務や、日本での生活やお金のことに疑問を抱える外国人向けのFP相談業務(英語)を開始するなど、FPとしてできることは何でも挑戦すべく、日々活動中。

学生時代には月間1,000万PV規模のWebメディアでインターンを経験。 SI系のベンチャー企業での勤務を経て、2017年に株式会社サイバーエージェント入社ののち株式会社CyberSS(現:CyberOwl)に異動。 クレジットカードはアメリカン・エキスプレス・カード(グリーン)とJAL Global WALLET、キャッシュレスではLINE Payを愛用中。 釣りが趣味で船、陸問わず釣りに行く。どこかにマイルを使って南の島に釣りに行くのが目標。