PR

PR

18歳向けクレジットカードおすすめ15選!高校生でも作れる?審査や選び方を解説

- 18歳でもクレジットカードは作れる(高校生は原則不可)

- 初めての1枚には年会費無料の若年層向けカードがおすすめ

- 審査に通るにはキャッシング枠を0円にする、短期間で複数枚に申し込まないなどの対策を行う

- 【注意点】分割払い・リボ払いは手数料により返済額が膨らむため利用しない

2022年の民法改正により、18歳以上の方は親の同意なく自分名義のクレジットカードを作れるようになりました。

成人してすぐにカードを作り、少額でも支払い実績を積んでクレジットヒストリー(信用情報)を築き始めることは、将来のローン・カード審査を有利にするメリットもあります。

この記事では18歳で初めてクレジットカードを作る方に向けておすすめのクレジットカードや選び方、審査通過のコツ、カードを作る前に理解しておきたいデメリットや注意点まで解説します。

- 年会費無料で維持コストがかからない

- 通常の還元率が1.0%〜、または特定店舗の利用でポイントアップする

- 学割や、飲食店やチケットで使える割引特典などがある

- 留学や旅行に行く予定があるなら旅行保険の付帯条件を確認(おすすめは自動付帯)

カード発行目的別の選び方や限度額の設定、未成年・高校生の場合のカード発行方法についても解説します。

| カード選びで重視するポイント | おすすめのクレジットカード | 特徴 |

|---|---|---|

| コンビニやチェーン店をお得に使いたい |

三井住友カード(NL) Olive |

セブン-イレブンやマクドナルドなど、対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーで支払うと7%ポイント還元、Oliveなら最大20%還元(※) |

| 日常の支払いで効率よくポイントを貯めたい |

JCB CARD W 楽天カード |

いつでも還元率1.0% 大手ECなど対象店舗利用でさらにポイントアップ |

| 海外留学・旅行に行く | 学生専用ライフカード |

海外利用分が4%キャッシュバック 誕生月はポイント3倍 |

| ファッション・エンタメをお得に楽しみたい |

エポスカード |

マルイの「マルコとマルオのご優待」期間は買い物が何度でも10%オフ 映画・観劇チケット割引特典も◎ |

| 通学・通勤で電車や新幹線を使う | ビューカード スタンダード |

オートチャージやモバイルSuicaへのチャージで1.5%還元 定期券をモバイルSuicaで購入すると5.0%還元 |

三井住友カード(NL)

|

Oliveフレキシブルペイ

|

JCB CARD W

|

楽天カード

|

学生専用ライフカード

|

エポスカード

|

ビューカード スタンダード

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

無料

|

524円(税込)

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5 〜 20% | 1 〜 10.5% | 1~3% | 0.5 〜 1.5% | 0.5%~5.0% | 0.5 〜 5% |

| ETC年会費 | 無料(※) | 550円(税込) | 無料 | 550円(税込) | 無料 | 無料 | 524円(税込) |

| 発行期間 | 最短10秒(※) | デビットモード:最短3営業日/クレジットモード:最短3営業日 | モバ即入会で最短5分(※) | 7営業日程度 | 最短2営業日 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短1週間程度 |

| 付帯 サービス |

|||||||

| 国際ブランド |

|

|

|

|

|

|

|

佐藤元宣FP事務所代表。CFP®・1級ファイナンシャルプランニング技能士。生命保険・損害保険・投資信託などの金融商品を販売していない非販売系の独立系FPで、世代を問わず、ファイナンシャルプランニングにかかる幅広い分野に相談対応している。税理士や社会保険労務士といった専門士業事務所での勤務経験をはじめ、実際に自身で行っている資産運用の経験や各種専門知識をファイナンシャルプランニング相談に活かしたサービスをお客様へ提供している。

▼学生向けに特化したクレジットカードをお探しの方はこちら!

学生向けクレジットカードおすすめ15選!大学生や収入なしでも作れるカード、審査についても解説

- クレジットカードは18歳から親の同意なしで作成可能

- 18歳のうちにクレジットカードを作るメリット

- 18歳向けクレジットカードの選び方

-

18歳から作れるクレジットカードおすすめ15選【一部は高校生でもOK】

- 学生専用ライフカード|海外利用総額の4%をキャッシュバック

- 三井住友カード (NL)|対象サブスク・携帯代支払いがお得!ポイントアップ特典あり

- JCB CARD W|いつでも1.0%還元の若年層限定クレカ

- JCB CARD W plus L|女性限定特典が豊富な高還元カード

- Olive|三井住友銀行口座と一体で管理しやすい18歳向け高還元カード

- PayPayカード|Yahoo!ショッピングでいつでもポイント3.0%

- VIASOカード|キャラクターデザインが豊富!対象の固定費払いがお得

- 三菱UFJカード|セブン-イレブンやガストでグローバルポイント最大20%還元

- イオンカードセレクト|条件付きで18歳の高校生も発行できる

- 楽天カード|楽天市場でいつでもポイント3倍

- エポスカード|マルイ含む全国10,000店舗で割引優待あり!即日発行◎

- セゾンカードインターナショナル|最短即日発行・即日受け取り◎

- ビューカード スタンダード|Suicaチャージ・定期券購入で還元率アップ

- 楽天カード アカデミー|楽天学割が自動付帯する学生専用カード

- リクルートカード|いつでもポイント1.2%還元

- 18歳向けクレジットカードの作り方|申し込み〜発行までのステップ

- 18歳でクレジットカードを作る際の限度額は10〜30万程度が相場

- 18歳がクレジットカードの審査に通過するコツ5つ

- 18歳未満でクレジットカードが作れない場合の代替手段【未成年・高校生向け】

- 18歳でクレジットカードを作る際のデメリット・注意点と対処法

- 18歳のクレジットカード発行に関するよくある質問

- 18歳向けクレジットカードまとめ

クレジットカードは18歳から親の同意なしで作成可能

18歳になれば、自分自身の判断だけでクレジットカードに申し込むことができます。高校卒業後であれば、親の同意は不要です。

以前は18歳・19歳の未成年者がカードを作るには親権者による承諾が必須でしたが、2022年4月の民法改正による成年年齢の引き下げにより、現在は親の同意なしでクレジットカードの契約を結べるようになりました。

実際に日本クレジット協会の調査によれば、初めてクレジットカードを持つ年齢は「18歳〜19歳」が最も多く、全体の約半数を占めています。

高校を卒業して進学や就職を迎えるタイミングで、成人として自分名義の決済能力を持つことが法的に可能となる点が大きな理由です。

ただし親の同意なくクレジットカードが作れるからといって、審査が免除になるわけではありません。

18歳でも申し込みやすい年会費無料の一般ランクカードや学生専用カードを選ぶことが重要です。

18歳の高校生は原則不可だが条件付きで申し込める

満18歳に達していても、高校に在学している間は原則としてクレジットカードを作ることはできません。

クレジットカードは安定した支払い能力があることを前提とした契約であり、多くのカード会社が規約において「高校生を除く18歳以上」という条件を設けているためです。

ただし、学生専用ライフカードやイオンカードのように卒業年度の1月1日以降であれば申し込みを受け付けているカードも存在します。

- 学生専用ライフカード:満18歳で進学予定なら高校生でも申し込める(※1)

- イオンカードセレクト:満18歳で、卒業年の1月1日から3月31日までの期間中なら高校生でも申し込める(※2)

高校卒業後の進路が決まっている場合は、上記を選ぶことで大学入学や就職の前にカードを発行可能です。

(※1)出典:高校生はクレジットカードを作れる?申込方法を解説 | クレジットカードはライフカード(※2)出典:イオンカードは高校生でも申込みできますか。 | よくあるご質問| 暮らしのマネーサイト

\今だけお得なキャンペーン中/

18歳のうちにクレジットカードを作るメリット

- 支払い履歴を積み上げることで将来のローン・カード審査が有利になる

- キャッシュレス決済で日常の支払いがスムーズになる

- 学生専用のポイント還元や割引優待を活用できる

支払い履歴を積み上げることで将来のローン・カード審査が有利になる

若いうちからクレジットカードを利用し、毎月遅延なく支払いを続けることで、個人のクレジットヒストリー(信用情報)が蓄積されます。

カード会社や金融機関は、将来の自動車ローンや新たなカードの発行時の審査でこの信用情報を重視します。

18歳から良好な支払い実績を作っておくことは、将来大きな買い物をする際の審査においてプラスの判断材料となるわけです。

少額の買い物でも構わないため、毎月カードを計画的に利用し、着実に信用を積み上げましょう。

出典:信用情報とは|指定信用情報機関のCIC

キャッシュレス決済で日常の支払いがスムーズになる

クレジットカードを1枚持てばキャッシュレス決済が可能になるため、現金を持ち歩く手間やATMの手数料から解放されます。

ネットショッピングでの面倒な振り込み手続きが省けるほか、Apple PayやGoogle Payといったスマホ決済と紐づけることで、コンビニや改札でのタッチ決済も可能になります。

財布を取り出さずにスマートフォンひとつで支払いが完結するため、日々の生活がよりスマートに変化するはずです。

学生専用のポイント還元や割引優待を活用できる

大学生や専門学生などは学生カードを選ぶことで一般カードよりも高還元を受けられたり、学割などの割引優待を使えたりするメリットもあります。

たとえば学生専用ライフカードは海外利用分が4%キャッシュバックされたり、三井住友カード(NL)はサブスク料金の支払いでポイントアップするなどの限定の特典を用意しています。

社会人になる前の特権をフル活用し、効率よくポイントを貯めて生活費の節約に役立ててください。

\お得な入会キャンペーン中/

▼学生専用カードについて詳しくはこちら

学生向けクレジットカードおすすめ15選!大学生や収入なしでも作れるカード、審査についても解説

18歳向けクレジットカードの選び方

同じ18歳でも、高校生・大学生・新社会人と立場によって最適なクレジットカードは異なります。

自身のライフスタイルや主な出費に合わせた1枚を選ぶことで、審査通過率を高めつつ特典を無駄なく活用可能です。

それぞれ解説します。

専門家からのコメント

それぞれのクレジットカードによって、受けられる特典や年会費の有無など様々な違いがあります。

そのため、普段の日常生活を考慮しながら、ご自身にとって最もメリットがあるクレジットカード選びをすることが大切です。

高校卒業前の18歳なら卒業年度に申し込めるカードを確認する

- 学生専用ライフカード:進学予定の満18歳なら高校生でも申し込み可能(※1)

- イオンカードセレクト:満18歳かつ卒業年の1月1日から3月31日までの期間中なら高校生も申し込み可能(※2)

高校卒業前の18歳の方は、高校在学中でも発行可能なカードを事前にリストアップしておきましょう。

なぜなら多くのクレジットカードは「高校生を除く18歳以上」を申し込み条件としているためです。

しかし、なかにはイオンカードセレクトのように高校卒業年度の1月〜3月であれば申し込めるカードもあります。

春からの新生活に向けて、引っ越し費用の決済や定期券の購入などにカードが必要な方は必ず申し込み条件を確認しましょう。

大学生・専門学生なら年会費無料と学生特典を優先する

- JCB CARD W:18歳〜39歳以下限定でいつでもポイント2倍

- 学生専用ライフカード:海外利用分が4%キャッシュバック

- 楽天カード アカデミー:「楽天学割」自動付帯で楽天市場利用がポイント最大12倍

18歳の大学生や専門学生がクレジットカードを作る際は、維持コストのかからない年会費永年無料のカードを選びましょう。

なぜなら無料カードは維持費がかからないだけでなく、有料カードに比べると審査のハードルが低めに抑えられているためです。

さらに学生専用ライフカードや楽天カード アカデミーのような学生専用クレジットカードを選べば、学割やポイント還元率アップなどの独自優待も適用されます。

まずはコストゼロで作れる1枚からスタートし、カードの仕組みに慣れていきましょう。

|

三井住友カード(NL)

|

学生専用ライフカード

|

楽天カード アカデミー

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5 〜 1.5% | 1.0%~3.0% |

| ETC年会費 | 無料(※) | 無料 | 550円(税込) |

| 発行期間 | 最短10秒(※) | 最短2営業日 | 7営業日程度 |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

新社会人なら給与口座・スマホ決済・固定費支払いとの相性で選ぶ

| おすすめのクレジットカード | 固定費払いの特典 | 相性の良いスマホ決済 | 相性の良い給与口座 | 口座紐づけの主なメリット(※) |

|---|---|---|---|---|

| Olive | 25歳以下限定で、対象のサブスク(Amazonプライムビデオ、U-NEXTなど)や携帯電話料金の支払いでポイント還元率がアップ | Apple Pay、Google Pay、Visaのタッチ決済 | 三井住友銀行 | 他行あて振込(月3回)やATM手数料が無料。給与受取等で毎月ポイント付与 |

| VIASOカード | ETC・携帯電話・PHS・対象インターネットプロバイダーの利用料金がポイント2倍の対象 | Apple Pay | 三菱UFJ銀行 | 三菱UFJダイレクト(ネットバンキング)で、口座残高とカードの利用明細をアプリで一元管理可能 |

| PayPayカード | Yahoo!ショッピング・ソフトバンク/ワイモバイル関連サービスとの相性が良い | PayPay(直接チャージ可能) | PayPay銀行 | PayPay残高へのチャージ手数料無料、普通預金金利が優遇(年+0.1%〜)される |

18歳で就職した新社会人は、自身の給与振込口座や毎月の固定費払いでのお得さ、普段使うスマホ決済との相性でカードを選んでください。

たとえば三井住友銀行が給与口座ならOliveを選び、日常の支払いをスマホのタッチ決済で行い、サブスクなどの固定費も集約すれば、無理なくポイントが貯まります。

三菱UFJ銀行ユーザーなら携帯やネット料金がポイント2倍になるVIASOカード、PayPayを多用しソフトバンク等の通信料を払うならPayPayカードというように、自身の状況と結びつけることが重要です。

ご自身の給与が振り込まれる銀行、契約中の通信キャリア、よく使う決済アプリを軸に、生活コストの削減につながる組み合わせを構築しましょう。

|

Oliveフレキシブルペイ

|

VIASOカード

|

PayPayカード

|

|

| 年会費 |

無料

|

無料

|

永年無料

|

| ポイント還元率 | 0.5 〜 20% | 0.5% | 1 〜 5% |

| ETC年会費 | 550円(税込) | 無料 | 550円(税込) |

| 発行期間 | デビットモード:最短3営業日/クレジットモード:最短3営業日 | 最短翌営業日 | 最短7分(申込み5分・審査2分)で手続き完了 |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

- |

| 国際ブランド |

|

|

|

アルバイト収入のみなら流通系カードにキャッシング枠なしで申し込む

- 楽天カード:いつでも1.0%還元、学生やアルバイトからも選ばれる1枚

- エポスカード:マルイでの買い物がお得!カラオケや居酒屋などで使える割引優待が豊富

- イオンカードセレクト:イオングループでの買い物でポイント2倍、お客様感謝デーの割引あり

アルバイト収入がメインの18歳は、スーパーや商業施設が発行する流通系クレジットカードを選び、キャッシング枠をゼロにして申し込みましょう。

なぜなら、流通系カードは自社サービスの利用促進を目的に発行されているため、収入が少ない方でも比較的審査に通りやすい傾向があるからです。

たとえば楽天カードやエポスカード、イオンカードセレクトなどが代表的。

さらに、申し込み時には現金を借り入れできる「キャッシング枠」を「0円」に設定すれば、カード会社側で行われる返済能力の厳格な審査をスキップできます。

審査に不安がある方は流通系にキャッシング枠なしで申し込むのが基本です。

|

楽天カード

|

エポスカード

|

イオンカードセレクト

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 1~3% | 0.5%~5.0% | 0.5 〜 1% |

| ETC年会費 | 550円(税込) | 無料 | 無料 |

| 発行期間 | 7営業日程度 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短5分 |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

海外留学・卒業旅行予定があるなら海外旅行保険と国際ブランドを確認する

- 学生専用ライフカード:Visa・Mastercard®を選択可能!海外特典あり

- 三井住友カード(NL):不正利用に強い完全ナンバーレス仕様で海外でも安心

18歳で海外留学や卒業旅行を予定している方は、海外旅行傷害保険の有無と国際ブランドを確認してカードを選びましょう。

なぜなら、海外では病気やケガによる医療費が想定以上に高額になるリスクがあり、国際ブランドによっては現地で使えない可能性があるためです。

たとえば学生専用ライフカードは、海外での買い物額の4%が戻ってくるうえに海外旅行傷害保険が利用付帯で、学生の渡航に最適。

さらに世界シェア率の高いVisaやMastercard®を選択できるため、現地のホテルや飲食店、交通機関でも決済に困りません。

万が一のトラブルに慌てないよう、航空券やツアー代金の支払いに適した頼れる1枚を出発前に発行しておいてください。

専門家からのコメント

個人的な主観ですが、初めてクレジットカードを作るのであれば、Visaが無難だと思います。

クレジットカードには、Visa、Mastercard®、JCBなど、異なる国際ブランドがあり、使える店、使えない店がある点に注意が必要です。

▼国際ブランド選びに迷ったらこちら!

JCB・VISA・Mastercard®はどれがいい?違いを比較し選び方まで解説

▼海外旅行向けクレジットカードはこちら

海外旅行で使えるクレジットカードおすすめ8選

18歳から作れるクレジットカードおすすめ15選【一部は高校生でもOK】

18歳でも作れるクレジットカードのなかでとくにおすすめの15枚を厳選しました。

- 公式サイトで18歳以上が申し込み対象に含まれている

- 学生や若年層向けの特典・優待がある

- 年会費無料または維持コストが低い

- 学生・アルバイト・新社会人でも申し込みやすい

| おすすめのクレカ | 年会費/還元率 | 申し込み条件 | 学生向けの特徴 |

|---|---|---|---|

| 学生専用ライフカード |

無料/0.5 〜 1.5% |

・満18歳以上満25歳以下で、大学・大学院・短期大学・専門学校に現在在学中の方 ・進学予定で満18歳以上の高校生の方 |

・海外での利用総額の4%がキャッシュバック ・入会初年度は還元率が1.5倍、誕生月には3倍 |

|

三井住友カード(NL) |

無料/0.5 〜 7.0%(※) |

満18歳以上(高校生を除く) |

・25歳以下は対象サブスクや携帯料金支払いなどで最大10%還元 ・対象のコンビニや飲食店でスマホのタッチ決済またはモバイルオーダーで支払うと7%還元(※) |

| JCB CARD W |

無料/1.0 〜 10.5% |

・18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方 ・高校生を除く18歳以上39歳以下で学生 |

・還元率が一般カードの2倍 ・Amazonやスターバックスなどの加盟店で還元率最大21倍 |

| JCB CARD W plus L | 無料/1.0 〜 10.5% |

・18歳以上39歳以下で、ご本人または配偶者に安定継続収入のある方 ・高校生を除く18歳以上39歳以下で学生 |

・JCB CARD Wに女性向け特典をプラス ・可愛いデザイン展開あり |

| Olive | 無料/0.5 〜 20.0%(※) | 18歳以上の方(高校生除く) |

・対象のコンビニや飲食店では条件達成により最大20%還元 ・街のOlive LOUNGEを利用できる |

| PayPayカード |

無料/1.0 〜 5.0% |

国内在住の18歳以上かつ本人認証可能な携帯電話を持っている方 |

・PayPayに直接チャージ可能 ・Yahoo!ショッピングで還元率アップ |

| VIASOカード |

無料/0.5% |

18歳以上の方(高校生除く) |

・対象の携帯代やETC料金の支払いでポイント2倍 ・キャラクターデザインが豊富 |

| 三菱UFJカード |

無料/0.5 〜 20.0%(※) |

18歳以上の方(高校生除く) |

・対象の・電気代の支払いで還元率0.5%アップ ・対象コンビニやチェーン店などの利用で還元率最大20倍 |

| イオンカードセレクト |

無料/0.5 〜 1.0% |

・18歳以上 ・高校生でも卒業年度の1月1日以降なら申し込み可能 |

・条件付きで高校在学中からの申し込みを歓迎 ・イオンシネマをお得に楽しめる |

| 楽天カード |

無料/1.0 ~ 3.0% |

18歳以上の方(高校生除く) |

・いつでも1.0%還元 ・楽天市場では還元率3倍 |

| エポスカード |

無料/0.5%~5.0% |

国内在住の満18歳 |

・カラオケや飲食店など全国1万店舗以上で使える割引・優待特典あり ・マルイのセールでは買い物が何度でも10%オフ |

| セゾンカードインターナショナル | 無料/0.5% | 18歳以上の連絡可能な方 |

・ポイントの有効期限がなく失効するミスを防げる ・「セゾンの木曜日」には全国のTOHOシネマズで映画を1,200円で鑑賞可能 |

| ビューカード スタンダード |

524円/0.5 〜 5.0% |

日本国内にお住まいの満18歳以上の方で、電話連絡の取れる方 |

・オートチャージやモバイルSuicaへのチャージで1.5%還元 ・定期券をモバイルSuicaで購入すると5%還元 ・月1万円程度をSuicaチャージに使えば年会費524円(税込)を上回るポイントを獲得可能 |

|

楽天カード アカデミー |

無料/1.0 ~ 3.0% | 18歳以上28歳以下の学生 |

・「楽天学割」が自動付帯 ・卒業後は楽天カードへ自動で切り替わる |

| リクルートカード |

無料/1.2%~4.2% |

・18歳以上で本人や配偶者に安定収入がある方 ・18歳以上で学生の方(高校生を除く) |

・ホットペッパービューティの予約とカード決済で3.2%還元 ・ポンパレモール経由のネットショッピングで最大4.2%還元 |

|

学生専用ライフカード

|

三井住友カード(NL)

|

JCB CARD W

|

JCB CARD W plus L

|

Oliveフレキシブルペイ

|

PayPayカード

|

VIASOカード

|

三菱UFJカード

|

イオンカードセレクト

|

楽天カード

|

エポスカード

|

セゾンカードインターナショナル

|

ビューカード スタンダード

|

楽天カード アカデミー

|

リクルートカード

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

永年無料

|

無料

|

永年無料

|

無料

|

無料

|

無料

|

無料

|

524円(税込)

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 1.5% | 0.5 〜 7%(※) | 1 〜 10.5% | 1 〜 10.5% | 0.5 〜 20% | 1 〜 5% | 0.5% | 0.5 〜 20%(※) | 0.5 〜 1% | 1~3% | 0.5%~5.0% | 0.5% | 0.5 〜 5% | 1.0%~3.0% | 1.2%~4.2% |

| ETC年会費 | 無料 | 無料(※) | 無料 | 無料 | 550円(税込) | 550円(税込) | 無料 | 無料 | 無料 | 550円(税込) | 無料 | 無料 | 524円(税込) | 550円(税込) | 無料 |

| 発行期間 | 最短2営業日 | 最短10秒(※) | モバ即入会で最短5分(※) | モバ即入会で最短5分(※) | デビットモード:最短3営業日/クレジットモード:最短3営業日 | 最短7分(申込み5分・審査2分)で手続き完了 | 最短翌営業日 | 最短翌営業日(※)Mastercard®とVisaのみ | 最短5分 | 7営業日程度 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短即日発行~3営業日 | 最短1週間程度 | 7営業日程度 | 最短即日 |

| 付帯 サービス |

|||||||||||||||

| 電子 マネー |

|

|

|

|

|

- |

|

|

|

|

|

|

|

|

|

| 国際ブランド |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ここからはそれぞれのカードの特徴やメリット、実際に寄せられた口コミをご紹介。

審査の通りやすさや年会費、ポイント還元などの特徴を比較しながら、自分に合った1枚を選びましょう。

学生専用ライフカード|海外利用総額の4%をキャッシュバック

- 総合評価

- 口コミ件数 : 件

- 卒業後も年会費無料!

- 海外ご利用総額の4%をキャッシュバック!

- 進学予定で満18歳以上の高校生も申し込み可能!

- 年会費無料

- 入会初年度にはポイント還元率が1.5倍、誕生日月には3倍にアップ

- 海外での利用総額の4%がキャッシュバック

学生専用ライフカードは年会費無料で、満18歳以上25歳以下の学生だけが発行できるクレジットカードです。

高校生でも満18歳以上で進学予定なら申し込めるとあり、審査難易度は低めと考えられます。

通常のポイント還元率は0.5%ですが、入会初年度は1.5%、毎年の誕生月は3.0%にアップするため、このタイミングに引っ越しや大型家電の購入などをおこなうと効率的にポイントを貯められます。

また海外利用分4%がキャッシュバックされるなど、学生の海外留学向けでもあります。

18歳以上の学生なら発行して損のないカードです。

学生専用ライフカードを作った人の口コミ

実際に学生専用ライフカードを作った人からは「審査が早くて助かった」「ポイントが想像以上に貯まる」といった声が多く見られます。

特に初めてクレカを持つ学生からは、「収入が少なくても問題なく発行された」という報告もあり、学生向けの審査基準が評価されています。

また「誕生日月のポイント3倍がうれしい」「留学前に作って正解だった」といった口コミも多く、生活に寄り添う1枚として支持されています。

\お得なキャンペーン中/

三井住友カード (NL)|対象サブスク・携帯代支払いがお得!ポイントアップ特典あり

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

- 対象のコンビニ・飲食店でスマホのタッチ決済またはモバイルオーダーで支払うと7%ポイント還元(※)

- 25歳以下の方は対象のサブスクや携帯料金の支払いなどでポイント最大10%還元(※)

- 申し込み後、審査に通ると最短10秒でデジタルカード発行(※)

三井住友カード(NL)は、高校生を除く満18歳以上が申し込める年会費無料のクレジットカードです。

通常のポイント還元率は0.5%ですが、セブン‐イレブンやガストなどでスマホのタッチ決済またはモバイルオーダーで7.0%ポイント還元。対象店舗例は以下のとおりです。

- コンビニ:セブン-イレブン、ローソン

- チェーン店:マクドナルド、サイゼリヤ、ガスト、バーミヤン

- カフェ:ドトールコーヒーショップ、エクセルシオール カフェ

さらに、25歳以下の方限定のお得な「リワードアップ U25」があり、対象のサブスクや携帯料金の支払い等で利用すると最大10%のポイント還元を受けられます。

また、三井住友カード(NL)はWeb申し込み後、審査に通れば最速10秒でデジタルカードが発行されるクレジットカードです(※)。

カード番号があればオンラインショッピングはもちろん、スマホ決済ができるため、対応するコンビニやスーパーなど街のお店でも使えます。

25歳以下の優待を受けたい方、クレジットカードを即日発行したい方におすすめです。

(※)最短10秒発行:即時発行ができない場合があります。カードの現物は後日郵送されます。

(※)リワードアップ U25:特典付与には条件・上限があります。詳細は三井住友カードのホームページをご確認ください。

実際に三井住友カード (NL)を作った人の口コミ

三井住友カード(NL)を発行した方の口コミはこちらです。

実際に三井住友カード(NL)を使っている方からは、ポイントアップが魅力的であるという口コミが寄せられています。

普段からコンビニや飲食店の利用が多い方にとってはお得度の高いクレジットカードです。

またアプリの利便性が高い点も高く評価されているため、クレジットカードを初めて作る人にもおすすめです。

\お得なキャンペーン中/

JCB CARD W|いつでも1.0%還元の若年層限定クレカ

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

- ポイント還元率がJCB一般カードの2倍にあたる1.0%と高還元

- J-POINTパートナー店でさらにポイント3〜10倍

- 申し込み後、審査に通れば最短5分でデジタルカード発行

JCB CARD Wは年会費無料のクレジットカードです。

18歳以上39歳以下で本人か配偶者に安定継続収入があれば申し込めるため、無収入の学生やフリーターでも審査に通る可能性があります。

申し込み後、審査に通ると最短5分でデジタルカードが発行されるため、即日発行したい方にもおすすめ。

JCB CARD Wの還元率は通常のJCBカードの2倍にあたる1.0%と高還元。

さらに「JCB original seriesパートナー」加盟店を利用することでさらにポイント還元率がアップする点が魅力です(※)。

- スターバックス:10〜21倍(※2)

- Amazon:4倍

- セブン-イレブン:3〜4倍

- Yahoo!トラベル:6倍

- Expedia:9〜10倍

- 高島屋:3倍

実際にJCB CARD Wを作った人の口コミ

JCB CARD Wを発行した方の口コミはこちらです。

このように、JCB CARD Wは年会費無料ながらJCB一般カードに比べて通常の還元率が2倍と高いこと、ポイントアップ対象店が多く、様々なお店でお得になることで人気のクレジットカードです。

メリットが多い反面、39歳以上は発行できないことがデメリットであるため、対象年齢の方は今のうちに発行しておくことをおすすめします。

\お得なキャンペーン中/

JCB CARD W plus L|女性限定特典が豊富な高還元カード

- 総合評価

- 口コミ件数 : 3件

- 年会費 永年無料

- いつでもポイント2倍!

- 安全・安心セキュリティー

- 年会費やポイント還元率など基本スペックはJCB CARD Wと同じ

- 女性疾病保険に格安で加入できる

- 「LINDAリーグ」でビューティー関連の特別な優待・割引特典が得られる

- デザインを「ピンク」「ホワイト」「M / mikaninagawaコラボ」から選べる

JCB CARD W Plus Lは年会費無料、女性向け特典が豊富な若年層向けクレジットカードです。

JCB CARD Wと同じく18歳〜39歳が申し込めます。主な違いは、毎月コスメや旅行などに関するお得な抽選プレゼントがある、選べるデザインが豊富な点。

さらに、女性疾病保険に格安で加入できるのもメリットです。年齢区分別の保険料は次のとおり。

| 満年齢区分 | 月額の保険料 |

|---|---|

| 18〜24歳 | 290円 |

| 25〜29歳 | 540円 |

| 30〜34歳 | 670円 |

| 35〜39歳(※) | 710円 |

子宮がんや子宮筋腫、乳がんや妊娠の合併症などといった女性特有の疾患や、その他ほとんどの病気による入院・手術が最大180日間、通算1000日まで補償されるため、万が一に備えたい方におすすめです。

出典:【公式】JCB カード W plus Lなら年会費永年無料!高還元率! | クレジットカードなら、JCBカード実際にJCB CARD W plus Lを作った人の口コミ

JCB CARD W plus Lを発行した方の口コミはこちらです。

このように、JCB CARD W plus Lのユーザーは、JCB CARD Wと同じく年会費無料でありながら還元率が高いことのほか、女性向け保険へ格安で加入できたり、キャッシュバック抽選やコスメ・映画鑑賞券のプレゼント企画があったりなど、JCB CARD W plus Lならではの特典があることを評価しています。

JCB CARD Wに魅力を感じている方で、女性の場合はJCB CARD W plus Lの発行も検討してみてください。

\お得なキャンペーン中/

Olive|三井住友銀行口座と一体で管理しやすい18歳向け高還元カード

- 総合評価

- 口コミ件数 : 件

- 年会費無料!(※永年無料は一般ランクのみ)

- 銀行口座、クレジット、保険・証券まで1つのアプリで管理可能!

- ナンバーレスデザインで安心!

- 銀行口座・デビット・クレジット・ポイント払いをアプリで一元管理できる

- 対象店舗で条件達成により最大20%のポイント還元

- 給与受取特典を選ぶと毎月200ポイントが貯まる

- 街のOlive LOUNGEを利用できる

Oliveは、三井住友銀行口座とクレジットモード・デビットモード・ポイント払いモードをアプリ上でまとめて管理できる金融サービスです。

対象のコンビニ・飲食店では条件達成により最大20%のVポイント還元を受けられるため、学校や職場の近くでコンビニ・ファストフード・カフェを利用する18歳にも向いています。

Oliveの「選べる特典」で給与・年金受取特典を選択すると、給与や年金の受け取りで毎月200ポイントを受け取れるため、給与口座・カード決済・ポイント管理をまとめたい場合に使いやすい1枚です。

また、三井住友銀行の窓口・ATMにカフェや共用エリアを併設したOlive LOUNGEが利用できるのも強み。

待ち合わせや作業スペースとして利用できるほか、金融相談も行えます。

お得さと実用性を兼ね備えた1枚です。

実際にOliveを作った人の口コミ

Oliveユーザーからは「アプリひとつで口座残高とカード明細が確認できて便利」「給与受取口座に指定するだけで毎月ポイントがもらえる」との声が多数。

特にこれから働き始める新社会人や学生からは「万が一クレジットの審査に落ちても、デビット機能としてそのまま使えるのが助かる」などと評価されています。

銀行口座と決済機能がシームレスに一体化した資金管理のしやすさが、初めて家計を管理する若年層に大きな安心感を与えているようです。

PayPayカード|Yahoo!ショッピングでいつでもポイント3.0%

- 総合評価

- 口コミ件数 : 件

- 利用金額200円(税込)ごとに最大1.5%のポイント付与

- Yahoo!ショッピングなら5%付与

- 年会費永年無料

- 比較的審査難易度が低めとされる流通系カード

- PayPayに直接チャージ可能

- Yahoo!ショッピングでポイントアップ

PayPayカードは年会費永年無料のクレジットカードです。

国内在住の18歳以上かつ本人認証可能な携帯電話を持っている方なら申し込み可能なので、フリーターや無収入の学生でも審査に通る可能性があります。

通常のポイント還元率が1.0と高く、ソフトバンクやワイモバイルの利用者ならYahoo!ショッピング利用で最大10倍になるのが強み。

貯まるPayPayポイントには有効期限がないため、ポイントが失効する心配もありません。

出典:申し込み条件はありますか - ご利用ガイド|PayPayカード

実際にPayPayカードを作った人の口コミ

PayPayカードは「申し込みから発行までが早かった」「アプリで残高確認が簡単」といった口コミが目立ちます。

特に18歳で初めてカードを作る人からは、「審査に通りやすかった」「PayPayとの連携でポイントがどんどん貯まる」と好評。

スマホ決済に慣れた世代との相性が良く、日常の買い物でポイントを効率的にためたい学生層に人気です。

\お得なキャンペーン中/

VIASOカード|キャラクターデザインが豊富!対象の固定費払いがお得

- 総合評価

- 口コミ件数 : 7件

- 年会費無料!

- たまったポイントはオートキャッシュバック(※)!

- 海外旅行傷害保険が利用付帯

- 対象の携帯代やETC料金の支払いでポイント2倍

- POINT名人.comを経由した買い物でポイント最大+24倍

- 貯まったポイントは自動でキャッシュバックされる

- 最短翌営業日発行

VIASOカードは年会費永年無料、高校生を除く18歳以上が申し込めるクレジットカードです。

特定の携帯キャリアの料金やインターネット料金、ETCの利用料金がポイント還元率2倍になる点が強み(※)。

「POINT名人.com」を経由したネットショッピングでは通常ポイントとは別に最大10%のボーナスポイントがもらえる特典もあります。

貯めたポイントはオートキャッシュバック機能によって1ポイント=1円として指定口座に振り込まれるため「ポイント有効期限がいつのまにか切れていた」というもったいない事態を回避できます。

マイメロディやぐでたまなど、選べるデザインが豊富なのも若年層から人気の理由です。

実際にVIASOカードを作った人の口コミ

VIASOカードは「自動でポイントがキャッシュバックされて便利」「ネットショッピングでの還元率が高い」との声が寄せられています。

特に学生や新社会人からは「還元手続きがいらないのが助かる」などと評価されています。

キャッシュバック形式のシンプルさが初めてのクレカ利用者にも安心感を与えているようです。

|

VIASOカード

|

VIASOカード(マイメロディデザイン)

|

VIASOカード(くまモンデザイン)

|

VIASOカード(ぐでたま デザイン)

|

VIASOカード(ラブライブ!デザイン)

|

VIASOカード(浦和レッズデザイン)

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% | 0.5% |

| 発行期間 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 | 最短翌営業日 |

三菱UFJカード|セブン-イレブンやガストでグローバルポイント最大20%還元

- 総合評価

- 口コミ件数 : 件

- 年会費永年無料!

- 口座設定・MDCアプリ登録・対象店舗での利用など条件達成で還元率アップ!

- 24時間365日不正利用をモニタリング

- オーケーやオオゼキ、セブン-イレブンなど対象店利用で最大20%グローバルポイント還元

- 「POINT名人.com」経由のオンラインショッピングでポイント20倍

三菱UFJカードは年会費永年無料で、高校生を除く18歳以上が申し込めます。

通常の還元率は0.5%ですが、オーケーやオオゼキなどのスーパーや松屋やくら寿司といった飲食店、セブン-イレブンなどのコンビニを利用すると還元率が最大20%にアップします(※)。

「POINT名人.com」を経由したネットショッピングでは還元率が最大+24倍になるメリットもあり、使い方次第でポイントをザクザク貯められるカードです。

携帯代・電気代の支払いではポイント還元率が0.5%アップするほか、電気サービス「グローバルポイントでんき」に加入し、三菱UFJカードで支払うと電気料金の3.0%相当のポイントが還元される点も強みです。

18歳でも一人暮らしの生活費や固定費払いをまとめれば、効率よくポイントを貯められるでしょう。

実際に三菱UFJカードを作った人の口コミ

三菱UFJカードは「メガバンク系で信頼できる」といった口コミが多く見られます。

特に家族がUFJ口座を持っている学生・新社会人からは「引き落とし先を同じ銀行にできて管理がしやすい」との声も。

「学生のうちから長く使える1枚を選びたかった」という利用者に選ばれています。

\お得な新規入会特典/

イオンカードセレクト|条件付きで18歳の高校生も発行できる

- 総合評価

- 口コミ件数 : 21件

- イオングループの対象店舗なら、WAON POINTがいつでも基本の2倍!

- 毎月20・30日の「お客さま感謝デー」は お買い物代金が5%OFF

- イオンシネマで映画鑑賞割引

- 18歳以上の高校生なら条件付きで申し込める

- イオングループでの決済でいつでもポイント2倍

- 「お客様感謝デー」では全国のイオンやマックスバリューなどで決済が5%オフ

イオンカードセレクトはクレジット機能のほかにイオン銀行キャッシュカードと電子マネーWAONの機能が集約されている年会費無料のクレジットカードです。

申し込み基準は18歳以上であることで、高校生でも卒業年度の1月1日以降の申し込みであれば発行できます。

通常の還元率は0.5%ですが、イオングループの対象店舗ではポイントがいつでも2倍になるため、普段のお買い物でイオンなどの対象店舗を利用している方には特におすすめです。

さらに毎月20日・30日に開催される「お客様感謝デー」では、全国のイオンやマックスバリューなどで買い物代金が5%割引されるのも、イオンカードセレクトのメリット。

加盟店舗の例は次のとおりです。

- イオン

- ダイエー

- マックスバリュ

- やまや

- ミニストップ

- スポーツオーソリティ

また、イオン銀行のATM利用料金が24時間365日無料、振込手数料も同行宛が無料、他行宛でも最大月5回までの無料なのも嬉しいポイント。

さらに、イオン銀行を給与受取口座に指定すると毎月10WAONポイントが貯まるため、新社会人として初めての給与振込先を検討している方にもおすすめです。

出典:イオンカードセレクトの入会お手続き | イオンカード 暮らしのマネーサイト

実際にイオンカードセレクトを作った人の口コミ

イオンカードセレクトを発行した方の口コミはこちらです。

イオンカードセレクトはイオングループでの利用に特化したクレジットカードです。

口コミにもあるように、同グループでの決済ではポイントアップしたり割引されたりしますが、通常の還元率は0.5%と高いとは言えないため、その他の店舗・サービスではなかなかお得度を感じられないかもしれません。

ただしイオン銀行の手数料が0円になったりイオンシネマの鑑賞券が安く購入できたりするメリットもあります。

また、18歳以上の高校生が発行できる数少ないクレジットカードでもあるので、カード発行をお急ぎの高校生の方は検討してみてください。

\お得なキャンペーン中/

楽天カード|楽天市場でいつでもポイント3倍

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

- 基本の還元率が1.0%と高い

- 楽天市場での還元率は常に3倍

- 楽天モバイルや楽天証券など関連サービスの利用でさらに還元率がアップ

楽天カードは年会費無料。18歳以上なら申し込める、学生・フリーターからも人気のクレジットカードです。

基本の還元率が1.0%と高還元で、コンビニやドラッグストア、飲食店など、日々の生活でクレジットカード決済を利用するだけで、ポイントがどんどん貯まります。

楽天カードのメリットは、楽天市場で利用すると還元率が常に3倍以上になること。

楽天モバイルや楽天ひかり、楽天証券といった関連サービスを利用している場合、還元率は最大16倍になります。

貯まったポイントは楽天市場で利用できるだけでなく、カード利用分の支払いや楽天ペイでの支払いにも充てられます。

関連サービスを利用している方にとってお得度の高いカードです。

実際に楽天カードを作った人の口コミ

\お得なキャンペーン中/

エポスカード|マルイ含む全国10,000店舗で割引優待あり!即日発行◎

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

- 最短即日発行・即日受け取りが可能

- マルイ・モディ・マルイ通販でのお買い物がお得

- 全国1万店舗以上で割引・優待特典が使える

エポスカードは年会費無料、国内在住の満18歳なら学生やフリーターでも申し込めるクレジットカードです。

審査難易度が低めの流通系に分類されることから、はじめての1枚としても人気。

最短即日発行・受け取りに対応するため、Web申し込み後に審査が完了すれば、全国のマルイ・モディ店舗に設置されている「エポスカードセンター」にて最短当日にカードを受け取れます。

マルイ(実店舗・通販)とモディでのお買い物がお得になるのがエポスカードのメリット。

「マルコとマルオのご優待」期間中は、対象店舗で決済すると会計が10%割引になります。

そのほか、居酒屋やカラオケ、映画館など全国10,000店舗で割引優待が受けられるのもエポスカードの魅力です。

対象店舗には水族館や遊園地などのレジャー施設も含まれるため、エンタメ好きな方におすすめします。

実際にエポスカードを作った人の口コミ

エポスカードの通常の還元率は0.5%ですが、マルイ・モディでお得に決済できるほか、スターバックスカードへのオンライン入金でポイントアップしたり、タイムズカーレンタルやハウステンボスなどのレジャー施設利用が安くなったりと、特典の多さで人気を集めています。

\お得なキャンペーン中/

セゾンカードインターナショナル|最短即日発行・即日受け取り◎

- 総合評価

- 口コミ件数 : 14件

- 入会金・年会費永久無料

- ポイントは有効期限なしで、永久不滅!

- 最短5分で!デジタル発行も

- 「セゾンポイントモール」経由のオンラインショッピングでポイント最大30倍

- 比較的審査難易度が低めとされる流通系カード

- 最短即日発行・受け取りに対応

セゾンカードインターナショナルは18歳以上の連絡可能な方なら誰でも申し込めるため、学生やフリーターでも審査に通る可能性があります。

最短即日発行に対応するため、審査が完了すれば最短5分でのデジタルカードが発行され、その日のうちにオンラインショッピングやスマホ決済を利用できます。

またインターネット申し込み後、セゾンカウンターでの即日発行・受け取りも可能です。

最大の特徴は、有効期限のない永久不滅ポイントが貯まること。

「せっかく貯めていたのにいつのまにか期限切れで失効してしまった」などと損する心配がなく、マイペースに貯められます。

実際にセゾンカードインターナショナルを作った人の口コミ

\お得なキャンペーン中/

ビューカード スタンダード|Suicaチャージ・定期券購入で還元率アップ

- 総合評価

- 口コミ件数 : 24件

- 普段の電車利用が便利!オートチャージ機能

- 国内・海外旅行傷害保険付き!(利用付帯)

- 日本国内在住で電話連絡のとれる満18歳以上が申し込める

- オートチャージやモバイルSuicaへのチャージで1.5%還元

- 定期券をモバイルSuicaで購入すると5%還元

- Suicaチャージに月1万円程度を使うだけで年会費を上回るポイント還元を狙える

ビューカード スタンダードは、Suica・定期券・オートチャージ・JRE POINTカード機能をまとめて使いやすい基本の1枚です。

SuicaチャージやモバイルSuica定期券の購入など、JR東日本系サービスの利用で還元率が上がる仕組み。

524円(税込)の年会費はかかりますが、たとえば月1万円をSuicaチャージに使う場合、年間12万円の利用で約1,800ポイントと、年会費以上のポイントが還元されます。

通勤・通学や日常の買い物でSuicaをよく使う人なら、年会費の負担を抑えやすいでしょう。

ビューカード スタンダードを作った人の口コミ

ビューカード スタンダードのユーザーからは「SuicaへのチャージでJRE POINTが貯まりやすい」「通学定期や電車利用の支払いをまとめられて便利」といった声が寄せられています。

とくに通学やアルバイトでJR東日本エリアの電車をよく使う18歳からは「オートチャージを設定できるので、改札で残高不足になりにくい」などと好評。

モバイルSuicaへのチャージや定期券購入でポイントを貯めやすい点が、電車移動の多い学生・新社会人の支出管理をサポートしているようです。

楽天カード アカデミー|楽天学割が自動付帯する学生専用カード

- 総合評価

- 口コミ件数 : 件

- 学生の方のみ入会可能な楽天カード!

- 海外旅行保険付帯!

- 楽天グループサービスでポイントアップ

- 18歳以上28歳以下の学生が申し込める

- 年会費無料で「楽天学割」が自動付帯

- 楽天ブックス・楽天トラベルなどで学生向け特典を受けられる

- 卒業後は楽天カードへ自動で切り替わる

楽天カード アカデミーは18歳以上28歳以下の学生が対象で、年会費無料で持てるため、初めてクレジットカードを作る18歳にも選びやすい1枚です。

無料の自動付帯する「楽天学割」では、楽天市場や楽天ブックス、楽天トラベルなどで学生向けの特典を受けられます。

教科書・参考書の購入、旅行や高速バスの予約などで楽天サービスを使う機会が多い学生なら、ポイントを貯めやすいでしょう。

ただし、楽天カード アカデミーは高校生を除く学生が対象です。

卒業後は楽天カードへ自動で切り替わるため、申し込む前に対象年齢・在学条件・楽天学割の特典内容を公式サイトで確認しておきましょう。

楽天カード アカデミーを作った人の口コミ

楽天カード アカデミーのユーザーからは「楽天ブックスで教科書を買うとポイントが効率よく貯まる」「学生専用なので初めてでも申し込みやすかった」との声が多数寄せられています。

とくに現役の大学生や専門学生からは「楽天学割が自動で適用されるため、帰省や旅行の予約がお得になる」などと好評。

学生生活に特化した還元プログラムの充実度が、限られた収入でやりくりする若年層の節約を強力にサポートしているようです。

リクルートカード|いつでもポイント1.2%還元

- 総合評価

- 口コミ件数 : 件

- どこで使ってもポイント高還元!驚異の1.2%!

- リクルートのネットサービスをご利用でさらにポイント還元!

- 「じゃらんnet」「ホットペッパービューティー」などのリクルートサービスご利用分が最大3.2%

- 基本の還元率が1.2%と高く普段利用でポイントを貯めやすい

- ホットペッパービューティ利用で最大3.2%還元

- ポンパレモール経由でのネット通販で最大4.2%還元

リクルートカードは年会費無料でありながら1.2%の高還元率を誇るクレジットカードです。

18歳以上で本人や配偶者に安定収入がある方のほか、高校生を除く学生の申し込みも受け付けています。

最大のメリットは、ホットペッパービューティの予約とカード決済で3.2%還元になることです。

さらにじゃらんnetでもカード決済で3.2%還元、ホットペッパーグルメでは通常のポイント還元に加え人数×50ポイントが付与されます。

ポンパレモール経由したネットショッピングでは最大4.2%が還元されます。リクルートの関連サービスをよく利用する方や、基本の還元率が高いカードをお探しの方におすすめです。

リクルートカードを作った人の口コミ

リクルートカードは「ポイント還元率が高くて驚いた」「nanacoチャージでもポイントがつくのが便利」との口コミが目立ちます。

18歳でも「アルバイト収入を入力したら審査に通った」という報告が多く、還元重視派の学生に人気。

「じゃらんやホットペッパーで使うとさらにお得」といった声もあり、日常から旅行まで幅広く使われています。

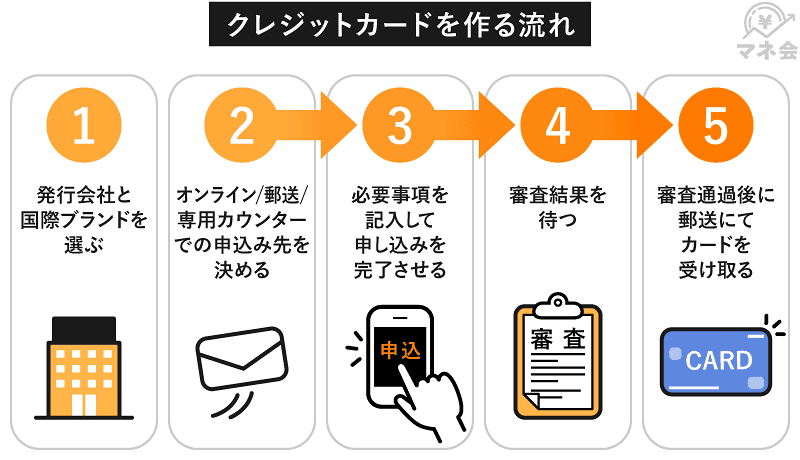

18歳向けクレジットカードの作り方|申し込み〜発行までのステップ

18歳で初めてクレジットカードを作る際は、発行会社の選択から申し込み、審査、受け取りまでの流れを押さえておくことが大切です。

以下の図のように、手続きは主に5つのステップで完結します。

- 発行会社と国際ブランドを選ぶ

- 申し込み先をオンライン・郵送・専用カウンターから決める

- 必要事項を記入して申し込みを完了させる

- 審査結果を待つ

- 審査通過後に郵送にてカードを受け取る

(デジタルカード場合、カードが届く前にカード番号が発行される)

クレジットカードへの申し込み時に必要なものは以下のとおりです。

- カード利用代金の引き落とし先となる銀行口座

- 本人確認書類(運転免許証・マイナンバーカードなど)

- 電話番号

- メールアドレス(オンライン申し込みの場合)

注意点として、多くのクレジットカード会社では、学生証は単独では本人確認書類として認めていません。

本人確認書類として学生証を使いたい場合、「学生証+マイナンバーカード」「学生証+公共料金の領収書」など、2点提示が求められる場合があります。

クレジットカードの作り方について、詳しい流れはこちらを参考にしてください。

18歳でクレジットカードを作る際の限度額は10〜30万程度が相場

18歳が初めて作るクレジットカードの利用限度額は、一律で10万円〜30万円の範囲に設定されることがほとんどです。

カード会社側が、まだ支払い実績のない新成人の使いすぎや延滞トラブルを未然に防ぐため、リスクを抑えた控えめな設定を標準としているためです。

特に割賦販売法において、限度額30万円以下の発行については詳細な年収調査が免除される仕組みがあるため、学生や収入のない18歳はこの範囲に収まります。

「もっと大きな買い物をしたい」という場合は、半年から1年ほど遅延なく利用実績を積むことで、カード会社に増枠の申請をおこなうことが可能になります。

学生・アルバイト・新社会人では限度額が変わる

同じ18歳でも、自身の職業や収入状況によって初期の限度額に差が出ることを理解しておきましょう。

カード会社は申し込み時の申告内容をもとに、支払い能力を個別に判断しているからです。

継続的な給与収入がある新社会人は上限の30万円に近い枠が設定されやすい一方で、アルバイトや扶養に入っている学生は10万円に設定される傾向にあります。

高額な買い物をするとすぐに枠が埋まってしまうため、自分の設定額をアプリ等でこまめに確認してください。

限度額を上げたい場合は支払い遅延を避けて利用実績を積む

限度額を引き上げたい場合は、半年から1年ほど継続してカードを利用し、期日通りの支払いを続ける必要があります。

なぜなら増枠の審査においては、カード会社からの信用が何よりも重要視されるためです。

携帯電話料金の引き落としなどで毎月コンスタントに利用し、引き落としエラーを一度も起こさないクリーンな実績を作ることが重要です。

信用を積み上げて増枠申請を行うか、自動的に枠が引き上げられるのを待ちましょう。

18歳がクレジットカードの審査に通過するコツ5つ

18歳で初めてクレジットカードを作る際は、審査の基本を押さえて申し込むことが大切です。

以下は、18歳が審査を通過しやすくするためコツは次のとおり。

- 職業欄は自分の状況に合わせて正しく選ぶ

- 年収は総支給額(額面)を記入する

- キャッシング枠は0円で申し込む

- 短期間に複数のカードへ申し込まない

- 申し込み内容は正確に入力する

どれも大きな手間なく実践できる内容なので、1枚目のカードを申し込む前に確認しておきましょう。それぞれ解説します。

職業欄は自分の状況に合わせて正しく選ぶ

18歳がクレジットカードの審査に通過するためには、自分の現状に合わせて職業欄を正しく選択することが重要です。

学生であれば、アルバイト収入がなくても必ず「学生」を選択してください。

カード会社は学生を将来の優良顧客候補として評価するため、親の世帯年収などを考慮した柔軟な審査が期待できます。

一方で、新社会人の場合は入社直後で勤続年数が短くても迷わず「会社員」を選びましょう。

ここで、まだ研修中だからと「無職」を選択してしまうと、返済能力がないと判定されて審査落ちに直結するため注意が必要です。

年収は総支給額(額面)を記入する

18歳の新社会人やアルバイトをしている方は、年収欄に手取り金額ではなく、税金などが引かれる前の総支給額(見込み)を記入しましょう。

新社会人の場合は「月給×12+ボーナス見込み」の合計額を、アルバイトの場合は前年度の年収や直近の収入から算出した予想額を正直に申告すれば問題ありません。

▼収入なしの学生はこちらもチェック

学生がクレジットカードに申込む際に「年収」はどう書けばいい?収入なしでも審査に通る方法も解説

キャッシング枠は0円で申し込む

審査通過を優先するなら、キャッシング枠は「0円」で申し込むのが基本です。

クレジットカードにはショッピング枠とキャッシング枠の2種類があり、それぞれ審査の仕組みが異なります。

キャッシング枠を設定すると、割賦販売法に基づくショッピング枠分の審査だけでなく、貸金業法に照らした審査が追加されるため、そのぶん審査落ちの可能性も高まります。

キャッシング枠はカード発行後でも追加申請が可能なため、申し込み時点では「0円」に設定しておくのが賢明です。

専門家からのコメント

キャッシングは、急に現金が必要になった場合、キャッシング枠の範囲内であれば、いつでも早くお金を借入できます。

また、お金の使い道が問われないため、いざという時は便利なものです。

ただし、キャッシングにかかる手数料(利息)は高いため、完済までの期間が長ければ長いほど、借入金額と手数料(利息)を合わせた総支払金額は多額になってしまいます。

そのため、繰上返済も考慮した計画的な利用がとても大切です。

短期間に複数のカードへ申し込まない

一度に複数のクレジットカードへ申し込むのは避けましょう。

クレジットカード会社は、審査時にCICなどの信用情報機関を照会し、直近の申し込み履歴を確認します。

短期間での複数申し込みは「申し込みブラック」と呼ばれ、返済能力に不安があると判断されやすくなることから審査落ちの原因となります。

1〜2社同時なら問題ありませんが、3社以上を同日に申し込むとほぼ確実にマイナス評価になります。

審査通過の可能性を高めるには、1枚ずつ申し込むことが重要です。

申し込み内容は正確に入力する

氏名、住所、電話番号、学校名といった基本情報は、一文字のミスもなく正確に入力しましょう。

本人確認書類(マイナンバーカード等)の記載内容と申し込みデータに相違があると、カード会社は虚偽申告やなりすましの可能性を疑い、即座に審査落ちの判断を下すリスクがあるためです。

特に住所の番地抜けや、電話番号の打ち間違いは非常に多く、それだけで審査がストップしてしまいます。

送信ボタンを押す前に、全ての入力項目が証明書類と完全に一致しているかを必ず再確認してください。

18歳未満でクレジットカードが作れない場合の代替手段【未成年・高校生向け】

- デビットカード・プリペイドカードを作る

- 海外留学や海外旅行に行くなら家族カードを検討する

15歳〜17歳、あるいは18歳の高校生は、原則としてクレジットカードを発行できません。

ただし代替手段を活用すればキャッシュレス決済を利用することはできます。

自分名義の決済手段を持つことは、ネットショッピングやアプリ課金、イベント時の支払いで親に頼る手間をなくすための有力な解決策です。

ここからは、未成年でも作れるデビットカード・プリペイドカードや親のクレジットカードで追加発行できる家族カードについて解説します。

デビットカード・プリペイドカードを作る

クレジットカードが作れない高校生や未成年にとっては、デビットカードやプリペイドカードが実用的な選択肢です。

どちらも審査なしで発行でき、チャージした範囲内で使えるため、使いすぎや延滞の心配がありません。

デビットカードは銀行口座と直結しており、支払いのたびに残高から即時引き落としされます。

たとえば三井住友銀行デビットや楽天銀行デビットカード(JCB)なら、VisaやJCB加盟店でクレカと同じように利用可能です。

プリペイドカードもチャージ式で、アプリやコンビニで簡単に入金できます。

バンドルカードや楽天銀行プリペイドカードは未成年でも発行でき、オンライン決済にも対応しています。

18歳未満はまずはこうしたカードから使い慣れておくと、将来クレジットカードを持つ際の管理スキルが身につきます。

専門家からのコメント

デビットカードは口座に残高がないと使うことができません。すなわち、本来現金を使う代わりにキャッシュレスで買うだけのことです。

デビットカードのメリットは自分の預金残高内でしか買い物ができないので、使いすぎが起こらないということです。

デメリットは、来月入ってくるアルバイトのお金をあてにした買い物ができなくなる点です。

学生であれば、それほど大きな金額は入ってこないので、あまり気にすることはないと思います。

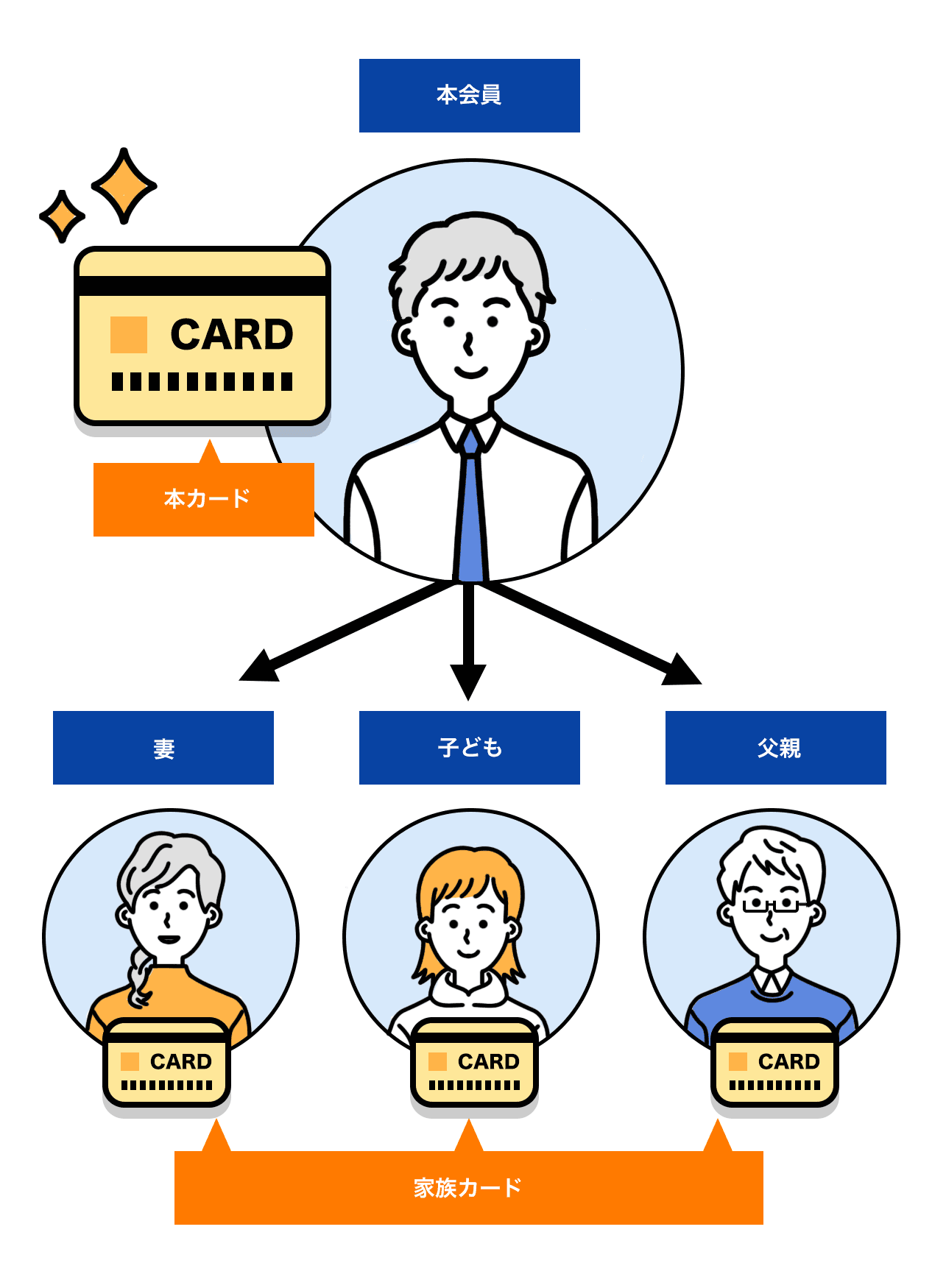

海外留学や海外旅行に行くなら家族カードを検討する

海外留学や旅行で現地での決済手段がどうしても必要な高校生は、親のクレジットカードで「家族カード」を追加発行してもらうのがおすすめ。

クレジットカードの申し込み対象は原則として18歳以上とされているものがほとんどですが、カード会社によっては「海外留学など特段の事情がある場合は中学生を除く満15歳以上から発行可能」といった例外規定を設けているためです。

家族カードは親カードの利用枠を共有し、請求も親の口座にまとめられる仕組みのため、離れて暮らす子どもの利用状況を保護者が把握しやすい点も大きなメリットです。

渡航先での万が一のトラブルに備え、出発前に家族で相談して必要な準備を進めてください。

\未成年の海外留学におすすめの家族カード/

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

18歳でクレジットカードを作る際のデメリット・注意点と対処法

18歳でクレジットカードを持つ際には、以下のデメリット・注意点を留意しましょう。

- ショッピングや課金で使いすぎる恐れがある

- 分割払い・リボ払い・キャッシング利用で返済額が膨らむ

- カードの紛失や情報の漏洩で不正利用のリスクが高まる

- 違法業者からカード作成を求められるなどのトラブルに発展する

ここからは対策とともに解説します。

ショッピングや課金で使いすぎる恐れがある

18歳が初めてクレジットカードを持つ際は、ショッピング利用やゲーム課金、サブスクの支払いなどによってカードを使いすぎる点に注意が必要です。

翌月の請求額を支払えなくなると、CICなどの信用情報機関に支払い遅延の情報が記録されるため、その後のカードやローンの審査に影響することがあります。

全国の消費生活センターには実際に、「成人後にクレジットカードを作ったが、限度額いっぱいまでショッピングしてしまい、支払いができなくなって催促状が届き、借金をした」といった相談が寄せられています。

こうした事態を防ぐには、利用明細をこまめに確認し、支払い日をリマインダー登録しておくことが大切です。

出典:独立行政法人国民生活センター「18歳から大人に!クレジットカードの使い方を考えよう!」

専門家からのコメント

クレジットカードは、社会人になって毎月一定の収入を得るようになってから使うものです。

その時お金がなくとも、ものが買えるのがクレジットカードの利点ですが、ついつい予算を上回って、引き落とし当日に口座に残高がないということが起こります。

これを何回か続けると、信用がなくなり、社会人になってからクレジットカードが作れなくなってしまいます。

学生の間のクレジットカードの使用方法は、生活費には使わず、海外旅行など大きなお金を支払うときに使い、ポイントを稼ぐことです。

年会費ゼロで、できれば海外旅行保険が無料で付帯するものを選ぶことをおすすめします。

分割払い・リボ払い・キャッシング利用で返済額が膨らむ

分割払いやリボ払い、キャッシングを安易に使うことで、いつのまにか返済額が膨らんでしまうデメリットがあります。

これらは月々の支払額を抑えられても、手数料や利息が重なって総支払額が大きくなる仕組みだからです。

たとえば、リボ払いは「月5,000円ずつ支払い」といった設定にできる一方、残高が減りにくく、長期返済で利息負担が増える傾向です。

実際に消費生活センターには「大学のオンライン授業のためにパソコンをリボ払いで購入したが、一年後に支払い残高が30万も残っていることに気づき、こんなに高額になっているとは思わなかった」という相談が寄せられた実例も。

キャッシングも同様に、金利が15〜18%前後に設定されるケースが多く、安易な利用は家計を圧迫しかねません。

とくに18歳の場合は収入が限られているため、少額でも返済遅延に発展する恐れがあります。

カードを使う際は一括払いを基本にし、分割払いやリボ払い、キャッシングは原則使わないという意識を持つことが大切です。

経済産業省はクレジットカード会社に、18歳や19歳の若年者と新規にクレジット契約を締結する際に、支払方法や支払期間によっては手数料等が高額になり得ること、使い過ぎにより支払負担が増加すること等の不利益について注意喚起を行うこと、とくにリボ払いについては仕組みや注意点について丁寧な情報提供、説明を行うよう求めています。

出典:クレジットカードについて|成年年齢引下げ|こんなときは司法書士|日本司法書士会連合会

専門家からのコメント

リボ払いは、あらかじめ設定した金額を毎月支払うことになるため、無理のない支払いが可能となります。

ただし、リボ払いにおける手数料率は極めて高く、すべての代金を支払い終えるまでの総支払金額が多額になってしまいます。

そのため、一括払い・ボーナス一括払い・分割払いなど、手数料がかからない、もしくは、手数料ができる限りかからないような支払方法を選んで賢くクレジットカードを利用することが大切です。

カードの紛失や情報の漏洩で不正利用のリスクが高まる

クレジットカードを落としたり、通販サイトで情報が漏えいしたりして、第三者に不正利用される被害も少なくありません。

悪用された場合、気づくのが遅れると自己負担が発生することがあります。

不正利用を防ぐには、まずカード番号やセキュリティコードを他人に見せないこと。また、公共Wi-Fiで決済を行わず、スマホ決済では生体認証やパスコードロックを必ず設定しておきましょう。

さらに、カード利用通知メールやアプリ通知をONにしておくと、不正利用を早期に発見できます。

万が一カードを紛失したり、身に覚えのない利用履歴を見つけた場合は、すぐにカード会社へ連絡し利用停止の手続きを行うことが重要です。

クレジットカードの多くは不正利用補償制度を設けているため、迅速に行動すれば被害を最小限に抑えられます。

違法業者からカード作成を求められるなどのトラブルに発展する

近年はSNSや掲示板を通じて「儲かる仕事がある、そのためにクレジットカードを作ってほしい」「名義を貸してくれたら報酬を支払う」といった勧誘が増えていますが、これらはすべて違法行為です。

こうした行為は詐欺や個人情報の不正利用にあたる可能性が高く、実際に若年層を狙ったクレジットカードの不正売買・転貸トラブルが全国で増加しています。

消費生活センターには「息子がSNSを通じて副業のためにクレジットカードを作るように指示された」との事例が報告されています。

第三者にカード情報を渡したり、名義を貸したりすると、犯罪行為への加担と見なされるおそれがあります。

クレジットカードは必ず自分の意思で作成すること、また公式サイトから申し込むのが鉄則です。

少しでも不審に感じたら、警察や消費者ホットライン(188)などの公的機関に相談しましょう。

出典:クレジットカードについて|成年年齢引下げ|こんなときは司法書士|日本司法書士会連合会

18歳のクレジットカード発行に関するよくある質問

18歳がクレジットカードを作る際のよくある質問に回答します。

- クレジットカードは何歳から作れる?

- クレジットカードを作る年齢上限はある?

- 18歳未満はクレジットカードを作れる?

- 誰でもOKのクレジットカードはある?

- 子どもが親のクレジットカードを使ってもいい?

- 18歳の新社会人におすすめのクレジットカードは?

- 18歳の海外留学・海外旅行におすすめのクレジットカードは?

- 18歳でも即日発行できるクレジットカードはある?

- 18歳のフリーターでもクレジットカードは作れる?

- 18歳でもETCカードは作れる?

- 18歳以上でクレジットカードの審査に落ちたのはなぜ?

似たような疑問をお持ちの方は参考にしてください。

クレジットカードは何歳から作れる?

原則としてクレジットカードは満18歳以上なら作れます。

成人年齢の引き下げにより、満18歳なら親の同意なしでクレジットカードに申し込めるようになったためです。

ただし、高校生の場合はたとえ満18歳でも作れないカードが多い点にご注意ください。

クレジットカードを作る年齢上限はある?

クレジットカードへの申し込みは満18歳から可能で、反対に年齢の上限はありません。

カードの審査においては年齢よりも安定収入や返済能力が重視されるため、実際に70代・80代でも発行可能なカードは多いです。

18歳の高校生はクレジットカードを作れる?

高校在学中は原則としてクレジットカードを作れません。高校生の場合は、デビットカードや家族カードの利用を検討しましょう。

ただし、学生専用ライフカードやイオンカードセレクトのように、満18歳なら高校生でも条件付きで申し込めるカードは存在します。

高校卒業予定で満18歳の方は、申し込み条件を確認してください。

\お得なキャンペーン中/

18歳未満はクレジットカードを作れる?

18歳未満の方は、原則としてクレジットカードを作成できません。

クレジットカードの契約対象は「高校を卒業した満18歳以上」に限定されているためです。

一部のカードは条件付きで高校生でも使える場合がありますが、基本的には15歳(中学生を除く)から本人名義で発行可能なデビットカードやプリペイドカードを代替手段として検討しましょう。

子どもが親のクレジットカードを使ってもいい?

たとえ子どもであっても親のクレジットカードは使ってはいけません。

名義貸しは違法行為にあたる可能性があるため、必ず自分名義のカードを作りましょう。

未成年の子どもがカードを利用したい場合は、家族カードの追加発行を検討できます。

家族カードなら利用代金が親の口座からまとめて引き落とされるため、支払い管理も安心です。

18歳の新社会人におすすめのクレジットカードは?

新社会人は「学生専用カード」には申し込めないため、将来のステータスアップが期待できる銀行系カードや、日々の買い物でポイントが貯まりやすい高還元カードを選ぶのが正解です。

特に三井住友カード(NL)やJCB CARD Wは年会費無料で還元率が高く、将来的なゴールドカードの発行も狙えることから新社会人の最初の一枚として最適な選択肢となります。

18歳の海外留学・海外旅行におすすめのクレジットカードは?

海外旅行の際にお得な特典が付帯するカードを選びましょう。

学生専用ライフカードなら一般カードとは異なり、海外利用分の4%がキャッシュバックされる特典があります。

国際ブランドとしてはシェア率の高いVisaやMastercard®が選べるため、世界中どこでも使えます。

18歳でも即日発行できるクレジットカードはある?

三井住友カード(NL)やJCB CARD Wがおすすめです。

Web申し込みから最短数秒〜数分でスマホアプリ上にデジタルカードが発行され、その場ですぐオンラインショッピングに使えます。

カード番号をApple PayやGoogle Payに登録すればコンビニやスーパーといった町のお店でも決済が可能です。

また、エポスカードやセゾンカードインターナショナルは即日発行・当日受け取りに対応。

Web申し込み後、審査に通過すればその日のうちに店頭カウンターでカードを受け取れます。

▼学生でも即日発行できるカードはこちら

学生が即日発行できるクレジットカードを紹介! 注意点やカードの選び方についても解説!

18歳のフリーターでもクレジットカードは作れる?

満18歳以上でアルバイト収入があれば申し込み・発行が可能です。

フリーターでも安定した収入を継続しているかどうかが審査のポイント。

初めは年会費無料の一般カードを選び、支払い実績を積めばゴールドカードなどの上位ランクカードにもチャレンジできます。

18歳でもETCカードは作れる?

18歳であっても、自分名義のクレジットカードの追加カードとしてETCカードを発行できます。

親の同意なしで作成した本人のカードに紐づけて、年会費や発行手数料が無料のETCカードを申し込めるためです。

ドライブやレンタカーを利用する予定があるなら、通行料金でポイントが貯まる自分専用のETCカードを準備することをおすすめします。

▼ETCカードを作りたい18歳はこちらもチェック

学生向けETCカードおすすめ8選!18歳や高校生は作れる?

18歳以上でクレジットカードの審査に落ちたのはなぜ?

18歳以上でクレジットカードの審査に落ちる主な理由は、申込情報の誤り、キャッシング枠の希望、短期間での複数申込、過去の支払い遅延などです。

カード会社は審査時に、信用情報機関に登録された申込履歴や支払い状況を確認します。初めてカードを作る18歳は、申込内容を正確に入力し、キャッシング枠は希望せず、まずは1枚に絞って申し込むとよいでしょう。

落ちた場合はすぐに別カードへ申し込まず、原因を確認したうえで、期間を空けて再申し込みするのが無難です。

⇒18歳がクレジットカードの審査に通るコツはこちら

18歳向けクレジットカードまとめ

2022年の民法改正で成人年齢が引き下げられたことにより、満18歳は親の同意なしでクレジットカードを作れるようになりました。

18歳でクレジットカードを持つことは、将来のローン・カード審査を左右する社会的信用を築くための賢い投資です。

厳選した15枚の中でも、とくにおすすめなのは以下の2枚です。

- 学生専用ライフカード:海外利用総額の4%をキャッシュバック

- 三井住友カード(NL):対象店舗でスマホのタッチ決済またはモバイルオーダーで7.0%ポイント還元(※)

まずは自分に合う1枚を決め、支払いを遅らせることなく良好なクレヒスを積み上げましょう。

成人としての自覚を持ちつつ、賢いキャッシュレス生活をスタートさせてください。

専門家からの一言

学生の間は、お金の使い方について学ぶ期間だと思います。

クレジットカードを使うとしたら、アルバイトなどの自分の収入に見合った月々の予算をたてて、計画的に使っていくことです。

そんなに大きくはありませんが、ポイントを貯めることもいいと思います。

また、海外キャッシングのできるカードであれば、空港の両替所で外貨を購入する場合と比べ手数料が大幅に節約できます。クレジットカードをうまく利用して、余分な費用を節約する方法を学びましょう。

東京の築地生まれ。魚市場や築地本願寺のある下町で育ちました。早稲田大学卒業後、大手メーカーに勤務し、海外向けプラント輸出ビジネスに携わりました。今までに訪れた国は35か国を超えます。その後、保険部門に移り、ファイナンシャル・プランナーの資格を取得。現在、サマーアロー・コンサルティング代表。FPとして種々の相談業務を行うとともに、お金に関する記事の執筆、セミナー講師、大学の講師を行っています。得意分野は、資産運用、保険、税務、ライフプラン、住宅、相続で、常に、顧客の方々の立場に立ったアドバイスを心がけるとともに、どんな問題でも相談にのれるFPになることを目指しています。趣味は、映画鑑賞、サッカー、旅行、一人カラオケ(最近は自粛中)です。

ライター歴8年、編集歴3年。クレジットカードやローンなど金融関係を筆頭に、エンタメや美容などさまざまなジャンルで活動中。クレジットカードは、メインカードとして楽天カードを保有。そのほかに普段の買い出し用にイオンゴールドカードや、家電量販店用に100満ボルトカードなどサブカードも複数保有。普段の買いものはほぼすべてクレジットカードにし、貯まったポイントを本やゲームなど趣味に使うのがルーティンとなっている。