PR

PR

学生が消費者金融でお金を借りるには?安全に利用するコツとおすすめ5選

学生でも安定した収入があれば、消費者金融でお金を借りることができます。

本記事では、申込みやすさや融資スピード、周りの人からのバレにくさを考慮し、学生におすすめな消費者金融カードローンを紹介します。

学生が消費者金融を利用するメリットは以下です。

- 即日融資が可能:審査から融資までの流れが早く、最短で即日にお金を受け取れる。

- バレにくい:スマホでで電話連絡なしに申込めるサービスもあり、家族や勤務先に知られにくい工夫がされている。

- 無利息期間:初めての利用に限り、一定期間利息がかからないサービスがある

- 利用用途の自由度:学費や生活費に限らず、ショッピングや旅行など幅広い目的で利用できる。

よく消費者金融を利用すると危険であるという噂がありますが、ここで解説する消費者金融は、金融庁から認可を受けた貸金業者です。学生が利用しても危険ということはありませんので、安心してください。

また、下記の消費者金融は、学生でも利用できる上に即日融資可能です。さらに、はじめての利用者に限り30日間の無利息期間を設けています。一時的に急ぎでお金を借りたい方にも、おすすめです。

そして、プロミスは18歳の方でも利用できる消費者金融です。

申込み間口を広く設けているので、20歳未満の方で融資先をお探しの方は、ぜひ検討されてみてはいかがでしょうか。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

- 学生でも安定した収入があれば、消費者金融でお金を借りられる

- 周りの人にバレたくない方は、郵送物と在籍確認の電話をなしにできる消費者金融を選ぶ

- プロミスは、安定した収入があれば18歳から申込みができる

学生が消費者金融からお金を借りるメリットとデメリット

学生でも利用できる消費者金融は、急な出費に対応できる便利な選択肢です。

一方で、金利や借りすぎのリスクなど、事前に知っておくべき注意点もあります。

ここでは、学生が消費者金融からお金を借りる際のメリットとデメリットをわかりやすく解説します。

消費者金融カードローンのメリット

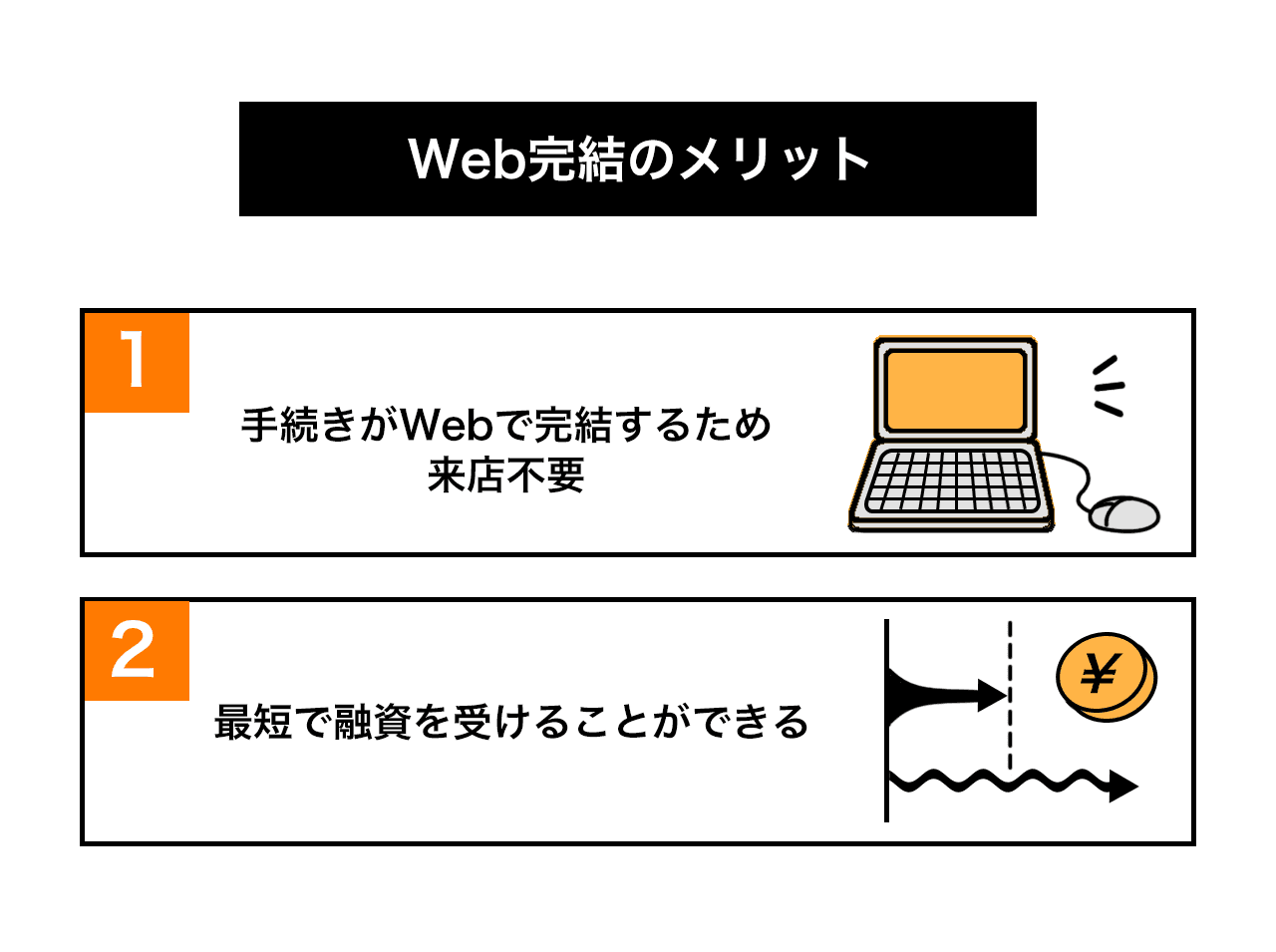

- 最短即日融資が可能で、急な出費に対応できる

- Web完結やカードレスで、親やバイト先にバレにくい

- 無利息期間を活用すれば、利息を抑えて借りられる

消費者金融のメリットは、最短即日融資に対応しており、急な出費にもすぐ対応できる点です。

また、Web完結やカードレス契約を選べば、親やバイト先に知られにくいのも安心材料といえます。

さらに、以下のような無利息期間を設けている消費者金融カードローンを活用すれば、利息の負担を抑えて借りることが可能です。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

なし

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | 最短15分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

消費者金融カードローンのデメリット

- 銀行ローンなどに比べて金利が高め

- 手軽に借りられる分、計画的に利用しないと借りすぎるリスクがある

消費者金融のデメリットは、銀行ローンと比べて金利が高めに設定されている点です。

そのため、長期間借り続けると利息の負担が大きくなりやすくなります。また、申込みから借入れまでが簡単な分、返済計画を立てずに利用すると必要以上に借りてしまうリスクもあります。

利用する際は、借入額と返済期間を事前にしっかり決めておくことが大切です。

【すぐわかる】学生におすすめの消費者金融カードローン5選

学生が利用できるおすすめの消費者金融を紹介します。

学生が消費者金融を利用するのは、難しいのでは?と思っている方が多いようですが、実際は下記のように公式サイトに「学生OK」と明記している消費者金融はあります。

Q.大学生など学生でもカードローンやキャッシングでお金を借りることはできますか?

A.はい。大学生などの学生でも20歳以上の安定した収入と返済能力を有する方で、当社基準を満たす方であればお金を借りることができます。

そのため、年齢制限の条件を満たした成人の学生で、アルバイトなどで定期的に収入を得ている方なら、審査に通過する可能性は十分にあります。

さらに、ここで紹介する消費者金融は、最短即日融資可能です。今すぐお金を借りたい方は、ぜひ参考にしてください。

なかでも消費者金融のプロミスは、18歳の方を対象に即日融資をしております。

20歳未満の方で、融資を検討している方は下記の記事も合わせて参考にしてください。

アコムは契約日の翌日から30日間の無利息期間を設けている

- 申込から借入まで最短20分!(※)

- WEB完結が可能で、電話による勤務先への在籍確認100%なし

- ご契約の翌日から30日間は金利0円。はじめてでも安心!

- 実質年率

- 年2.40〜17.90%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短20分(※)

- 融資時間

- 最短20分(※)

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円まで原則不要

- 三菱UFJフィナンシャル・グループに属する消費者金融で安心

- 最短20分で融資を受けられる

- 初回利用は契約日翌日から30日間の無利息期間あり

アコムは申込みから融資までは最短20分、はじめての利用なら契約日の翌日から30日間無利息のサービスを提供している大手消費者金融です。

メガバンクである三菱UFJ銀行を子会社にもつ、一部上場企業の三菱UFJフィナンシャル・グループの傘下でもある消費者金融なので、安心して利用できます。

また、申込みから借入れまですべてスマホやパソコンで完結できるWeb完結にも対応しています。

気になるアコムの在籍確認は、書類での確認となるため、電話連絡は100%ありません。ローンカードや契約書などの郵送物もなしにできるため、周囲の人にバレたくない人にもおすすめの消費者金融です。

そして、アコムの審査が不安な方は、公式サイトにある「3秒診断」の活用をおすすめします。

アコムの「3秒診断」では、年齢、年収、他社での借入れ状況を入力するだけで、事前にお金を借りられる可能性を簡易的に診断することができます。申込み前に試してみてください。

アイフルは最短9分の即日融資に対応している

- 審査は最短9分!融資も最短即日で可能

- 誰にも知られずWeb完結!電話での在籍確認、郵送物も原則なし

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短9分

- 融資時間

- 最短9分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円を超える場合

- 最短9分で融資を受けられる

- 初回利用は契約の翌日から30日間利息0円

- Web完結なら郵送物なしで契約可能

アイフルは、最短9分の即日融資に対応している消費者金融です。急ぎでお金が必要な方には、おすすめです。

また、アイフルをはじめて利用する場合、契約翌日から「最大30日間利息0円サービス」が利用できます。

契約の翌日から起算して30日間なので、借入れしていなくても無利息期間は消費されていく点には注意しましょう。契約後はすぐに借入れをおこない、30日以内に返済すれば、利息0円で借入れができます。

さらに、郵送物をなしにできるWeb完結での申込みにも対応しているほか、在籍確認は原則として書類で実施するため、職場への電話連絡をなしにできます。

そして、アイフルでは審査が不安な方に向けて「1秒診断」のサービスを設けています。

「1秒診断」とは、年齢・雇用形態・年収・他社借入れ金額を入力するだけで、アイフルの審査結果を簡易的に診断するサービスです。信用情報に履歴が残らないため、気軽に試すことができます。ぜひ利用してみてください。

プロミスは18歳から申込みを受け付けている

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

- 安定した収入を得ていれば18歳から申込みができる

- 最短3分で融資を受けられる

- 初回利用日の翌日から30日間の無利息期間が適用される

多くの消費者金融カードローンは、申込み条件の年齢を20歳と定めているなかで、プロミスは18歳、19歳の方にも融資をおこなっています。

安定した収入があれば、主婦・学生・アルバイトの方でも申込みできますが、高校生や高等専門学生は申込みできませんので注意してください。

Q. 年齢制限はありますか?

A. 18~74歳までのご本人に安定した収入のある方であればお申込いただけます。

また、プロミスは即日融資にも対応しており、本審査を含めて最短3分での借入れが可能です。

さらに、プロミスの無利息期間には特徴があり、初回利用日の翌日から30日間は、借りたお金に対して利息を支払う必要がありません。

他社のカードローンでは初回の「契約日」からの無利息期間が一般的ですが、プロミスは初回利用日の翌日から無利息期間が適用される点が大きなメリットです。

そのほか、インターネット振込では最短10秒で口座にお金を振り込むキャッシングサービスも利用可能です。

これにより、利用者は会員サイトに対象の銀行口座を登録し、24時間365日振込キャッシングを利用できます。

プロミスのインターネット振込は、土日や深夜でも振込に対応しており、スマホから簡単にお金を借りることができます。

SMBCモビットは勤務先への在籍確認電話が原則なし

- 最短15分で融資が可能!(※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

- WEB完結可能で、電話での在籍確認、郵送物も原則なし

- 借入上限額は最大800万円

- 実質年率

- 年3.00〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短15分

- 融資時間

- 最短15分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- -

- 三井住友カードが提供するカードローンブランドのため安心

- 最短15分で融資を受けられる

- 借入れ限度額が最大800万円と高く設定されている

SMBCモビットは、三井住友カードが提供するカードローンブランドです。

SMBCモビットには無利息サービスはありませんが、スマホひとつで申込みから振込融資の手続きまでおこなえるWeb完結などの独自サービスがあり、使い勝手のよい点が魅力です。

Web完結での申込みは、自宅への郵送物をなしにできるほか、職場への在籍確認を原則として書類で実施するため、電話確認がありません。家族や職場など周りの人にバレたくない方には、おすすめです。

また、利用によってVポイントが貯まるうえに、ほかの消費者金融では500万円までが限度額のところが多いなか、SMBCモビットは800万円まで借りることができます。

そして、SMBCモビットでは即日融資にも対応。最短15分で融資が受けられるため、すぐにお金が必要な方にもおすすめです。

レイクは60日間・365日間の無利息期間を設けている

- 初回契約者はWeb申込みで365日間無利息(※)

- Webで24時間お申込み可能で、最短8分で融資可能

- お勤め先へ電話の在籍確認一切なし、郵送物もなし

- 実質年率

- 年4.50〜18.00%

- 借入限度額

- 最小1万円〜最大500万円

- 審査時間

- Webで最短8分

- 融資時間

- Webで最短8分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 50万円を超える場合提出必要

- 申込み後最短15秒で審査結果が出る

- Webなら最短8分で融資を受けられる

- 60日間・365日間の無利息期間を設けている

レイクをはじめて利用する方は、60日間無利息・365日間無利息のいずれかの無利息サービスが適用されます。

そして、レイクの無利息サービスは、無利息になる期間が異なるだけでなく、適用条件や上限額が異なります。

それぞれの無利息サービスの違いについては、以下を参考にしてください。

| 無利息期間 | 無利息になる条件 | 適用上限額 |

|---|---|---|

| 60日間 |

・レイクとの契約がはじめてであること ・Webで申込み、契約額が50万円未満であること |

50万円未満 |

| 365日間 |

・レイクとの契約がはじめてであること ・Webで申込み、契約額が50万円以上であること(お借入れ額1万円でも可能) |

500万円 |

上記のとおり、Webから申込みをした方は「60日間無利息」もしくは「365日間無利息」のどちらかが適用されます。

いずれにしても、無利息期間中に返済すれば利息0円で借入れが可能なため、即返済ができる方にとっては大きなメリットです。

もし、ご契約額50万円以上(お借入れ額1万円でも可能)かつWeb申込みであれば、約1年間無利息になる「365日間無利息」がおすすめです。

そのほか、2ヶ月ほどで返済できる金額であれば、Web申込み限定の「60日間無利息」がおすすめです。

さらに、「レイクアプリ」というスマホアプリを活用すれば、申込み時の書類の提出や、契約後の借入れまでスマホアプリで手続きすることができます。

無利息サービスも柔軟性が高く、スマホアプリの利便性が高いのがレイクの特徴です。

学生が消費者金融の審査に通るための3つのポイント

消費者金融に申込みをする際は、顔写真付きの本人確認書類が必要です。

学生が審査に通過するためには、「安定収入」「書類」「正確な入力」の3つが重要です。

また万が一、学生の方で一人暮らしをしていて、本人確認書類に記載されている住所と、住んでいる住所が違う場合は、下記のような現住所を確認できる書類の提出が求められます。

- 公共料金の領収書

- 社会保険料の領収書

- 納税証明書

さらに、借入れ額が50万円を超える場合や他社との借入れ総額が100万円を超えるような場合は、収入証明書が必要になります。

また、18歳や19歳の方でプロミスの利用を検討している方も、収入証明書の提出が必要です。

- 源泉徴収票

- 給与明細書(直近2、3ヶ月分)

- 住民税決定通知書

- 住民税課税証明書

- 納税証明書

- 確定申告書

例えば、アルバイトをしながらカードローンを申込んだ場合、直近2ヶ月分の給与明細書のコピーを提出する必要があります。

こういったルールを設けているのは、法律上は18歳からカードローン契約が可能になっていますが、まだ社会経験が少ない年齢のため借り過ぎて返済困難になってしまうことを避けるためです。

法律上18歳や19歳でも借入れできるとはいえ、社会人と同じ基準で借入れができるということではなく、ある程度融資額に上限が設けられることが多いです。

プロミスでの借入れを検討している方は、可能であればできるだけ月収を増やしておくことが大切です。

2ヶ月分は提出する必要があるため、最低3ヶ月間はアルバイトを継続した状態で申込むことをおすすめします。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

学生が消費者金融を利用する際の条件

学生が消費者金融を利用する際の条件は、主に次の3点です。

- 年齢:18歳以上であること(高校生は不可)

- 収入:アルバイトなどによる安定した収入があること

- 在籍確認:大手消費者金融では原則として電話連絡は行わず、提出書類で確認できること

年齢の条件については、多くの消費者金融が「満20歳以上」を申込対象としていますが、プロミスでは18歳以上から申込みが可能です。

高校生は利用できませんが、大学生や専門学生で年齢条件を満たしていれば申込むことができます。

収入に関しては、学生であってもアルバイトやパートなどで継続的な収入があれば審査の対象となります。

反対に、収入がまったくない学生は利用できません。

また、貸金業法により借入額は年収の3分の1までと定められているため、学生の場合は10万円~30万円程度が上限となるケースが多いです。

在籍確認については、従来は勤務先への電話連絡が一般的でしたが、現在はプライバシーに配慮し、大手消費者金融では原則として電話をおこわず、給与明細や学生証、雇用契約書などの書類提出で確認する仕組みが整っています。

そのため、アルバイト先に借入れが知られるリスクは低くなっています。

- 審査が最短3分で、融資までのスピードも早い!

- 初回かつ無担保キャッシングローン契約者なら最大30日間利息が0円

- 無利息期間が契約日ではなく借入日からカウントされるので使いやすい!

- 実質年率

- 年2.50〜18.00%

- 借入限度額

- 1万円〜800万円

- 審査時間

- 最短3分

- 融資時間

- 最短3分

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 50万円まで原則不要

【対策法】消費者金融の利用が親やバイト先にバレるのを防ぐには?

学生が消費者金融を利用するときの注意点を解説します。

お金を借りていることを周りの方にバレたくない方は、以下の点に注意して手続きを進めてください。

- 親バレ対策:Web完結で郵送物をなしにする

- バイト先バレ対策:原則電話連絡なしの会社を選ぶ

親バレ対策:Web完結で郵送物をなしにする

消費者金融を利用する際にもっとも注意したいのが、自宅に郵送物が届くことです。

契約書類やローンカードが自宅に届くと、親に見られて借入れが発覚する可能性があります。

バレるリスクを避けたい場合は、カードレス契約が可能なWeb完結対応の消費者金融を選びましょう。

Web完結なら、契約書類やローンカードの郵送がなく、スマホだけで借入れ・返済ができます。

ただし、返済を延滞すると最終手段として延滞通知のハガキが送付されるケースがあります。郵送物を防ぐためにも、返済期日は必ず守ることが重要です。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | Webで最短8分 | 最短3分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

バイト先バレ対策:原則電話連絡なしの会社を選ぶ

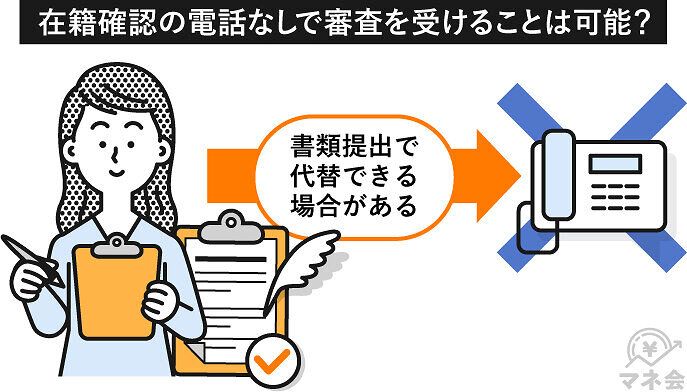

消費者金融の審査では、安定した収入があるかを確認するため、在籍確認がおこなわれます。

申告したアルバイト先が実在するかを確認する目的で、電話がかかるケースもあります。

しかし、近年は電話ではなく書類で在籍確認をおこなう消費者金融が主流です。

社員証や給与明細などを提出すれば、職場への電話なしで審査が進む場合があります。

申込み後に「書類での在籍確認を希望」と伝えることで、バイト先バレのリスクを下げられます。

下記の消費者金融は、電話による在籍確認ではなく原則として書類で実施します。またレイクは職場への電話連絡は一切なし、アコムについても電話による勤務先への在籍確認は100%ありませんと公言しています。

即日融資も可能なので、急ぎでお金を借りたい方やバレたくない方にはおすすめです。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | Webで最短8分 | 最短3分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

在籍確認書類を事前に用意しておく

書類による在籍確認をスムーズに進めるため、以下の書類は事前に準備しておくと安心です。

- 給与明細書

- 社会保険証(勤務先名が記載されているもの)

- 雇用契約書

- 源泉徴収票

書類が揃っていれば、審査が長引かず、結果的に周囲にバレるリスクもおさえられます。

借入額は必要最低限におさえる

借入希望額が大きいほど、審査は慎重になり、追加書類の提出や電話確認がおこなわれる可能性が高くなります。

学生の場合は、10万円〜30万円程度の少額融資に抑えることで、審査がスムーズに進みやすく、バレにくくなります。

「念のため多めに借りる」のではなく、本当に必要な金額だけを申請しましょう。

返済計画を立てて延滞しない

アルバイト収入があっても、学生は学業との両立で収入が不安定になりがちです。無計画に借りて返済が遅れると、以下のリスクがあります。

- 金融機関からの電話・郵送物が増える

- 信用情報に事故情報が登録される(いわゆるブラック状態)

ブラック状態になると、他社から借りられない、クレジットカードが作れない、スマホの分割払いや賃貸契約が通らないなど、将来に大きな影響が出る可能性があります。

消費者金融を利用する際は、必ず返済できる範囲で借りることが何より大切です。

学生が安全に消費者金融を利用するための注意点

金融業者を利用する場合はヤミ金業者に注意しましょう。ヤミ金は違法な方法でお金を貸し付けている金融業者です。

ヤミ金を見分けるときの特徴はいくつかの点が挙げられます。

- 金利が年20%を超える

- 遅延損害金が年20%を超える

- 書面を交付せずに契約を進める

- 甘い文句で勧誘する

ヤミ金業者は一般の金融業者を装って営業しているため、利用者側が知識をつけてヤミ金業者と見抜く必要があります。

この章では、ヤミ金に引っかからないために消費者金融(サラ金)とヤミ金の違いについて解説します。

正規の消費者金融とヤミ金の違い

消費者金融は、貸金業法などの法律を遵守する正規の貸金業者です。

それに対して、「ヤミ金」は、貸金業法に基づく登録を受けずに貸金業を営む業者です。つまり、「ヤミ金」は消費者金融ではありません。

「ヤミ金」は違法業者なので、脅迫的な取り立てや高すぎる金利での貸し付けをおこなう場合があります。

例えば以下のような貸し付けをおこなっている場合は、消費者金融ではなく「ヤミ金」であるといえるでしょう。

- 年20%を超える金利で貸し付ける

- 返済に遅れたときの遅延損害金が年20%を超える

- 財務局や都道府県に登録しないで貸金業を営む

- 契約内容を説明する書面を交付せずに契約を進める

- 脅したり困惑させたりする方法で返済を求める

ヤミ金は、お金に困っている人や、審査落ちした人に対して「審査不要!」「無職でも利用可能!」「信用情報ブラックでもOK!」などと甘い文句で勧誘します。

悪質で違法な契約内容で契約し、強引な取立てをおこなうのが一般的で、一度利用すると個人情報が売買され、ほかのヤミ金業者にも個人情報が渡ってしまう可能性もあります。

消費者金融は財務局や都道府県に貸金業者として登録しているので、かならず登録番号を確認してからお金を借入れるようにしましょう。

金融庁の「登録貸金業者情報検索サービス」を使えば、利用しようとしている業者が正規の業者かどうかを確認できます。

学生が消費者金融以外でお金を借りる方法

学生が消費者金融でお金を借りることは可能です。

しかし、学問が本分である学生の方は、社会人より収入が少なく、無計画に借入れしていると返済不能に陥りやすくなります。

ここでは、消費者金融以外でお金を用意する方法を解説します。

学生の方が利用する借入れ方法としては、奨学金、銀行カードローン、学生ローンなどが一般的です。

| 借入れ方法 | メリット |

|---|---|

| 奨学金 |

・金利が低い ・返済は卒業後からでいい |

| 銀行カードローン |

・金利が低く、利息負担を抑えやすい ・安心感・信頼性が高い |

| 学生ローン |

・利用用途が自由 ・18歳以上の未成年でも借りれるところがある ・在籍確認がない場合がある |

学生ローンと奨学金の大きな違いは貸与方法です。

学生ローンは返済義務が必ず発生しますが、奨学金は返済義務がない「給付型奨学金」があります。

「給付型奨学金」は「審査基準が厳しい」「成績上位者のみ」などの厳しい条件がありますが、学費に困っているなら検討してみてもよいでしょう。

また、奨学金のなかには無利子で借りれるものもあります。無利子の奨学金は日本学生支援機構が提供しています。

親の収入や家族の人数によっても条件が異なり、利子のつく奨学金に比べて条件が厳しいことや奨学金の金額が一定あるという特徴があります。

そのほか、低金利で利息を抑えやすい銀行カードローンがあり、消費者金融と比べて金利が低めに設定されている点が大きな特徴です。

利息をできるだけおさえたい方に向いています。

ただし、多くの銀行カードローンは申込条件が20歳以上となっており、学生の場合は年齢や収入条件によって利用できないケースもあります。

アルバイトで安定した収入があり、条件を満たしている学生であれば、低金利で借りられる選択肢の一つです。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | Webで最短8分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 |

【低金利志向】アルバイトで高収入がある学生向けの銀行カードローン4選

アルバイトで安定した収入がある学生のなかには、できるだけ金利を抑えて借りられる銀行カードローンを探している方も多いでしょう。

銀行カードローンは消費者金融に比べて金利が低く、利息負担を少なくできるのが魅力です。

ただし、学生は申込条件が限られるケースもあるため、選べる商品をしっかり見極めることが大切です。

ここでは、アルバイト収入があり、低金利で借りたい学生が候補にできる銀行カードローンを4つ厳選して紹介します。

三井住友銀行カードローン|低金利で借りたい学生に最適

- 上限金利が低めで、利息負担を抑えやすい

- 全国の提携ATMが多く、借入れ・返済がしやすい

- スマホでWeb完結で申込みができる

三井住友銀行カードローンは、銀行カードローンのなかでも上限金利が比較的低く、利息負担を抑えたい学生に人気があります。

アルバイトで安定した収入があれば申込でき、スマホだけで申し込み~契約まで完結できるのも魅力です。

提携ATMが豊富で、借入れ・返済のしやすさも抜群。コツコツ収入がある学生が「堅実に使いたい」と考える場合にぴったりの1枚です。

楽天銀行スーパーローン|ネット完結で進めやすい学生向けローン

- 申込がスマホ完結で、最短即日融資!

- 上限金利が年14.5%、借入上限額は最大800万円

- 楽天銀行の口座開設不要

- 実質年率

- 年1.90〜14.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 最短即日

- 融資時間

- 最短即日

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ]()

- 収入証明書

- 公式サイト参照

- 楽天ポイントが貯まるなどの特典がある

- スマホ・ネットで24時間申込み・借入れが可能

- 返済は月々2,000円から可能で、返済日も複数から選べる

楽天銀行スーパーローンは、ネット銀行らしく申込み手続きがスムーズで、忙しい学生でも使いやすいのが特徴です。

上限金利も低めに設定されており、アルバイト収入が安定していれば申込みが可能。

楽天ポイントに関する特典がつく場合もあり、普段から楽天サービスを使っている学生ならさらに相性のよいカードローンです。

PayPay銀行カードローン|初めての借入れに安心の「初回30日無利息」

- 金利2%以下と超低金利でご提供!

- 初回借入日から30日間利息0円!

- 限度内なら何度でもお借り入れ可能!

- 実質年率

- 年1.59〜18.00%

- 借入限度額

- 1,000万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

- 初回借入れから30日間は利息がゼロで節約できる

- スマホ・Webで手続きが完結し、申込みが簡単

- アプリによる返済や借入れが柔軟&便利な操作性

PayPay銀行カードローンは、銀行系では珍しく初回借入から30日間の無利息サービスがあり、利息を極力抑えたい学生に向いています。

Web完結で手続きが簡単で、借入・返済もアプリで管理できるため、普段からスマホで金融サービスを使い慣れている人に最適。

アルバイトで一定収入があれば申込みできるため、初めてローンを使う学生でも比較的ハードルは低めです。

セブン銀行カードローン|コンビニATMで借入しやすい手軽さが魅力

- 最短翌日にお借り入れが可能!

- 来店不要!スマホで完結!

- 全国のセブン-イレブンで24時間借入可能!

- 実質年率

- 年12.00〜15.00%

- 借入限度額

- 10万円〜300万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン 非対応]()

![ファミリーマート 非対応]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

- セブン銀行ATMで24時間365日借入れ・返済が可能

- スマホ・Webで手続きが完結して申込みが簡単

- 必要最低限の少額枠から利用しやすい設計

セブン銀行カードローンは、全国のセブン銀行ATMで借入れ・返済ができる手軽さが特徴です。

限度額は少額から設定されることが多いため、必要最低限だけ借りたい学生に向いています。

アルバイト収入があれば申込み可能で、スマホアプリで管理できるなど日常生活に馴染みやすい点がメリットです。

「使いすぎず、必要なときだけ借りたい」学生に適したカードローンです。

【18歳・19歳OK】アルバイト収入がある学生向けのローン3選

18歳・19歳の学生は、年齢制限によって利用できるカードローンが限られています。

そこでここでは、アルバイト収入があれば18歳・19歳でも申込み可能な学生向けローンを厳選して3つ紹介します。

年齢条件だけでなく、借りやすさや使いやすさにも注目し、自分に合ったローン選びの参考にしてください。

カレッヂ|18歳から申込OKの老舗学生ローン

| 申込み条件 |

・18歳以上の学生(高校生不可) ・安定した収入のある人 |

|---|---|

| 必要書類 |

・学生証 ・免許証 ・保険証 ・キャッシュカード ・公共料金の領収書 |

| 限度額 | 50万円 |

| 金利 | 17.0% |

| 即日融資 | 可能 |

| 在籍確認の電話 | なし |

| 保証人 | 不要 |

カレッヂは、18歳・19歳の学生でもアルバイト収入があれば申込める老舗の学生ローンです。

長年学生向け融資をおこなってきた実績があり、初めてローンを利用する学生でも相談しやすいのが特徴。

借入限度額は控えめに設定されることが多く、使いすぎを防ぎながら計画的に利用しやすい点も安心材料です。

アミーゴ|来店不要・Web完結で使いやすい学生ローン

| 申込条件 |

・20~29歳までの学生(高校生不可) ・安定した収入のある人 |

|---|---|

| 必要書類 |

・学生証 ・キャッシュカード ・免許証 ・保険証 |

| 限度額 | 50万円 |

| 金利 | 14.4~16.8% |

| 即日融資 | 可能 |

| 在籍確認の電話 | なし |

| 保証人 | 不要 |

アミーゴは、来店不要で申込みから契約まで完結できる学生向けローンです。最短で即日融資に対応している点も、急な出費があるときには心強いポイントでしょう。

スマホやパソコンから手続きできるため、授業やアルバイトで忙しい学生でもスムーズに申し込めます。

また、家族やアルバイト先への連絡が原則ないため、電話による家族バレ・勤務先バレを避けたい方にも利用しやすいのが特徴です。

イー・キャンパス|スピード対応が魅力の学生専用ローン

| 申込条件 |

・18歳以上30歳以下の学生・社会人 ・安定した収入のある人 |

|---|---|

| 必要書類 |

・学生証 ・免許証 ・保険証 ・キャッシュカード ・給与明細 |

| 限度額 | 50万円 |

| 金利 | 14.5~16.5% |

| 即日融資 | 可能 |

| 在籍確認 | なし |

| 保証人 | 不要 |

イー・キャンパスは、審査から融資までのスピード感に定評のある学生専用ローンです。

最短で当日融資が可能なうえ、新規契約者は30日間無利息で利用できるのも大きな魅力です。

アルバイト収入があれば18歳・19歳でも申込み可能なため、急な出費にすぐ対応したい学生に向いています。

学生向けに特化した運営体制が整っており、ローンに不慣れな方でも相談しながら手続きを進めやすい点が特徴です。

学生の消費者金融利用に関するよくある質問

最後に学生が消費者金融を利用する際に気になる疑問についてまとめました。

合わせてご覧ください。

大学生が消費者金融を利用するのはやばい?

多くの学生はアルバイト収入しかなく、月収は数万円~十数万円程度と安定しません。そのため10万円を借りても返済が滞る可能性があります。

返済を延滞すると信用情報に記録が残り、社会人になってからクレジットカードが作れなかったり、住宅ローン・自動車ローンが組めなくなったりするので慎重な判断が大切です。

一方で、学費や生活費など急な出費に対応するために、少額を短期間だけ借りるのであれば、無利息期間を活用して利息を抑える方法もあります。

以下の消費者金融は、初めての利用に限り無利息期間を設けています。

つまり、「返済できる見込みが明確にある場合のみ」利用すべきで、遊びや浪費目的の借入れは将来に大きな悪影響を及ぼすため避けるべきです。

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回借入翌日から30日

|

初回契約翌日から365日(※)

|

| 審査時間 | 最短20分(※) | 最短9分 | 最短3分 | Webで最短8分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年2.50〜18.00% | 年4.50〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 |

消費者金融で学生でも借りれる?

雇用形態に関わらず、アルバイトでも安定した収入を得ている方は、消費者金に申込むことが可能です。

また、多くのカードローンは、利用条件を20歳以上と定めていますが、消費者金融のプロミスは、18歳19歳の方を対象に融資をおこなっています。

ぜひ検討してみてください。

消費者金融で学生が借りられる限度額はいくら?

学生の収入や年齢、就労状況によって異なりますが、多くの場合、10万円〜50万円程度が目安とされています。

また、貸金業法における総量規制により、借入額は年収の3分の1を超えることができません。

アルバイト収入が限られている学生の場合は、審査の結果として10万円前後の低額に抑えられるケースも少なくないのです。

アイフルは学生でも借りれる?

アイフルのカードローンは、満20歳から69歳までの、定期的な収入がある方を対象としています。そのため、アルバイトなどで安定した収入があれば、学生の方でも申し込むことができます。

お申し込みはWebやスマートフォンから24時間対応しており、契約まで来店不要で手続き可能です。

忙しい学生の方でもスムーズに利用できるのが特長です。

学生が消費者金融を利用するのは危険?

本記事で紹介した消費者金融は、金融庁から認可を受けた貸金業者です。学生が利用しても危険ということはありません。

消費者金融とヤミ金の違いについてはこちらで詳しく紹介しています。

消費者金融で学生がお金を借りたらバレますか?

しかし、バレずにお金を借りるには、どのカードローン会社を選ぶかが重要です。カードローン会社によって、特徴は異なり手続き方法はさまざまです。

アイフル、アコム、レイク、プロミス、SMBCモビットなどの大手消費者金融は、利用者のニーズに沿ったサービスが充実しています。

上記の消費者金融については、こちらで詳しく解説しています。ぜひ参考にしてください。

プロミスは18歳でも借りられますか?

ただし、高校生や高等専門学生は申込みできません。

18歳、19歳の方で消費者金融の利用を検討している方は、プロミスを選びましょう。プロミスの詳細については、こちらで解説しています。

まとめ:学生でも計画的な利用で消費者金融は便利な手段になる

消費者金融は、学生の方でも利用できることがわかりました。

それぞれの消費者金融には特徴が異なるため、自分のニーズに合った商品を選びましょう。

ここで紹介した消費者金融は、金融庁から認可を受けた貸金業者で、安心して利用できる上に即日融資にも対応しています。

特に18歳、19歳の方にはプロミスの利用をおすすめします。プロミスは申込みの間口を広く設けており、20歳以下の方にも融資をおこなっています。

なお、融資を受ける際は必ず返済プランを立てた上で利用することが大切です。

|

|

|

|

|

|

|

| 無利息 期間 |

ご契約の翌日から30日間は金利0円(※)

|

初めてなら最大30日間利息0円

|

初回契約翌日から365日(※)

|

初回借入翌日から30日

|

なし

|

| 審査時間 | 最短20分(※) | 最短9分 | Webで最短8分 | 最短3分 | 最短15分 |

| 実質年率 | 年2.40〜17.90% | 年3.00〜18.00% | 年4.50〜18.00% | 年2.50〜18.00% | 年3.00〜18.00% |

| 借入 限度額 |

1万円〜800万円 | 1万円〜800万円 | 最小1万円〜最大500万円 | 1万円〜800万円 | 1万円〜800万円 |

31歳。クレジットカード系270記事以上、ビジネススキル記事100記事以上、書籍執筆、などなど金融系・経済系のライティングが好き。ガジェット・旅行・音楽・ゲーム・芸能・心理学など多数のライティングを経て現在にいたる。読書好きで月に30冊は読破。読書の経験から「読みやすさ・わかりやすさとは」を常に研究中。作成文章でも経験読者さんにとって分かりやすく、読みやすい、求めている正確な情報をお届けすることをモットーに執筆しています。