PR

PR

auじぶん銀行カードローンを徹底解説!審査の流れや在籍確認、auならではのメリット

「auじぶん銀行カードローン」は、au IDをお持ちの方に特化したサービスを提供しているカードローンです。

とくに「au限定割」なら、最大年0.5%も金利が優遇されます! また、公式サイトに「借り換えもOK!」という記載がある数少ない商品の1つなので、すでに他社のカードローンを利用している方も要チェックです。

ただし、審査には時間がかかるためすぐにお金を借りたいという方には向いていません。最短でお金を借りたい方は即日融資も可能な消費者金融を利用すると良いでしょう。

この記事では、auじぶん銀行カードローンについて申込みの手順から審査の流れ、お金の借り方、返済シュミレーションまで、詳しく解説します。

auじぶん銀行カードローンの商品概要

- 年会費&提携ATM手数料0円

- 全国の銀行/コンビニATMで原則24時間365日ご利用OK

- au IDをお持ちの方なら最大年0.5%の金利優遇

- 実質年率

- 年1.48〜17.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

auじぶん銀行とは、KDDIと三菱UFJ銀行が共同出資して2008年に設立したインターネット銀行です。

「じぶん銀行アプリ」など、スマートフォンユーザーに特化したサービスを提供しています。なかでも「auじぶん銀行カードローン」は、とくにau IDをお持ちの方にとって魅力的なカードローンといえます。

日本経済新聞社が発表した『第13回金融機関ランキング』では、ネットバンキング部門「ネットバンキング・モバイルバンキングの利便性が高い」の項目で1位を獲得しており、ユーザーからも高く評価されています。

そんなauじぶん銀行が展開している「auじぶん銀行カードローン」は、au IDをお持ちの方がお得に使える魅力がいっぱい。早速、商品概要をチェックしてみましょう。

| コース数 | 全3コース |

|---|---|

| 資金の使い道 | 原則自由(事業性資金は除く) |

| 対象年齢 |

契約時の年齢が満20歳以上70歳未満の方 |

| 申込条件 |

・安定継続した収入のある方(自営業、パート・アルバイトを含む) ・保証会社であるアコム(株)の保証を受けられる方 |

| 金利 |

(1)通常コース:1.48~17.5%(年率) (2)au限定割誰でもコース:1.38~17.4%(年率) (3)au限定割借り換えコース:0.98~12.5%(年率) |

| 借入限度額 |

(1)通常コース:10~800万円以内(10万円単位) (2)au限定割誰でもコース:10~800万円以内(10万円単位) (3)au限定割借り換えコース:100万円~800万円以内(10万円単位) |

| 借入方法 |

口座振り込み、提携銀行ATM、コンビニATM(セブン銀行、イーネット、ローソン銀行など) |

| 審査時間 | 最短当日 |

| 遅延利率 | 年18.0% |

| 契約期間 | 1年(原則として、審査のうえ自動更新) |

| 返済方式 | 残高スライドリボルビング方式 |

| 毎月返済額 | 最低1,000円(金利9%以下、借入残高10万円以下の場合) |

| 返済日 |

・期日指定返済(返済日は自由に指定可能) ・35日ごと返済(35日サイクル) |

| 保証会社 | アコム(株) |

3つあるコースのなかで「au限定割誰でもコース」「au限定割借り換えコース」は「au IDをお持ちの方限定」のコースです。

「通常コース」はau以外(docomo、Softbankなど)の携帯電話、スマートフォンをお持ちの方でも利用できます。

ただし「au限定割借り換えコース」については、主婦や年金収入のみの方は申込みすることができません。

auじぶん銀行カードローンのメリット

auじぶん銀行カードローンには、au IDをお持ちの方だけの優遇など、他社カードローンには無いメリットがあります。

- au IDをお持ちの方なら金利面で優遇を受けられる

- 提携ATMの利用手数料が完全無料

- 「au限定割 借り換えコース」は、他社の借り換えローンと比べてもお得

- 手続きはすべてスマートフォンでOK

auじぶん銀行カードローンのメリットは上記の4つです。それぞれ詳しくみていきましょう。

メリット1.au IDをお持ちの方なら金利面で優遇を受けられる

auじぶん銀行カードローンの利率(年率)は、au IDをお持ちの方であれば限定割引が適用されます。申込み時にau IDをお持ちの方である旨を申告すれば、金利面で優遇を受けることが可能です。

その優遇は、通常の金利が1.48%~17.5%(年率)であるのに対して、「カードローンau限定割 誰でもコース」なら1.38%~17.4%(年率)まで金利が下がります。

「誰でもコース」とは、au IDをお持ちの方なら誰でもこの金利で利用できるということです! かなりお得に感じるのではないでしょうか?

さらに、すでに他社のカードローンを利用しており、借り換えたいと考えている方なら、「カードローンau限定割 借り換えコース」で0.98%~12.5%(年率)まで金利が下がります!

通常時と比べると、上限金利は年5.0%も低くなるということです。こんなにお得になるなら、au IDをお持ちの方はチェックしない手はありません。

- 年会費&提携ATM手数料0円

- 全国の銀行/コンビニATMで原則24時間365日ご利用OK

- au IDをお持ちの方なら最大年0.5%の金利優遇

- 実質年率

- 年1.48〜17.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

au IDをお持ちの方は大幅な金利優遇を受けられますが、実際のところ、他社と比べてauじぶん銀行カードローンはどれくらいお得なのでしょうか?

他社の大手カードローンを取り上げて、金利(年率)と利用限度額を比較してみましょう。

| カードローン | 金利(年率) | 利用限度額 |

|---|---|---|

| auじぶん銀行カードローン「au限定割借り換えコース」 | 0.98〜12.5% |

100〜800万円 |

| auじぶん銀行カードローン「au限定割誰でもコース」 | 1.38~17.4% | 10~800万円 |

| auじぶん銀行カードローン「通常コース」 | 1.48~17.5% |

10~800万円 |

| 楽天銀行スーパーローン | 1.9~14.5% |

10~800万円 |

| 住信SBIネット銀行カードローン<プレミアムコース> | 0.99~7.99% |

10~1,200万円 |

|

住信SBIネット銀行カードローン<スタンダードコース> |

8.39~14.79% | 10~300万円 |

| PayPay銀行カードローン | 2.5~18.0% |

10~1,000万円 |

| オリックス銀行カードローン | 1.7~17.8% | 10~800万円 |

| ソニー銀行カードローン | 2.5~13.8% | 10~800万円 |

auじぶん銀行カードローンの金利は、ほかのネット銀行と比べてもやや低めで、とくに「au限定割 借り換えコース」はかなりお得であるといえます。

「住信SBIネット銀行カードローン (ミスターカードローン) プレミアムコース」はさらに低い金利ですが、これは年収や勤続年数など、かなり厳しい審査があるようです。

| カードローン | 金利(年率) | 利用限度額 |

|---|---|---|

| プロミス | 2.5~18.0% | 最高800万円 |

| プロミスおまとめローン | 6.3~17.8% | 最高300万円 |

| アコム | 2.4~17.9% | 1~800万円 |

| アコムおまとめローン(借り換え専用ローン) | 7.7~18.0% | 1~300万円 |

|

アイフル |

3.0~18.0% | 1~800万円 |

| アイフルおまとめローン(おまとめMAX) | 3.0~17.5% | 1~800万円 |

| SMBCモビット | 3.0~18.0% | 1~800万円 |

消費者金融のカードローンの金利は、auじぶん銀行カードローンに比べるとやや高くなっています。数%の金利差でも、高額を借りたり、返済期間が長くなったりする場合には、支払う利息額に大きな影響を与えます。

また、一部「おまとめ」、「借り換え」専用コースの利用限度額が300万円と、大きな金額を借り換える場合はやや不利となるケースがあります。

| カードローン | 金利(年率) | 利用限度額 |

|---|---|---|

| みずほ銀行カードローン | 年2.0~14.0% | 10~800万円 |

| 三井住友銀行のカードローン | 1.5~14.5% | 10~800万円 |

|

三菱UFJ銀行カードローン(バンクイック) |

1.8~14.6% |

10~500万円 |

|

りそな銀行カードローン(りそなカードローン) |

3.5~12.475% |

10~800万円 |

| りそな銀行カードローン(りそなフリーローン) | 6.0~14.0% |

10~500万円 |

|

イオン銀行カードローン |

3.8~13.8% | 10~800万円 |

|

セブン銀行カードローン |

15.0% | 10~50万円 |

|

千葉銀行カードローン |

1.7~14.8% | 10~800万円 |

| スルガ銀行カードローン | 3.9~14.9% | 10~800万円 |

|

静岡銀行カードローン |

4.0~14.5% | 10~500万円 |

|

横浜銀行カードローン |

1.9~14.6% | 10~1,000万円 |

銀行カードローンの金利は、auじぶん銀行カードローンと比べて同じ水準~やや低めと考えてよいでしょう。

ただし、「au限定割 借り換えコース」の金利は有利といえます。

借り換えコースなら金利は年0.98〜12.5%まで低くなるので、どのカードローンと比べても、かなり利息を抑えられるでしょう。

au IDをお持ちの方で借り換えを希望している方には、auじぶん銀行カードローンを自信を持っておすすめすることができます。

また、一部の地方銀行では、居住・勤務地域が限定されているカードローンもありますので、ご注意ください。

- 年会費&提携ATM手数料0円

- 全国の銀行/コンビニATMで原則24時間365日ご利用OK

- au IDをお持ちの方なら最大年0.5%の金利優遇

- 実質年率

- 年1.48〜17.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

メリット2.提携ATMの利用手数料が完全無料

auじぶん銀行カードローンのカードは、契約手続きをしてから約1週間後に郵便で届き、提携している金融機関のATMでお金を引き出すことができます。

auじぶん銀行カードローンの提携ATMは手数料無料。実は、提携ATMの利用には数百円の手数料がかかる商品が多いので、この点は特筆すべきメリットだといえるでしょう。

提携している金融機関ATMは下記のとおりです。

- 三菱UFJ銀行

- ゆうちょ銀行

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM(ファミリーマート、デイリーヤマザキ、ポプラなど)

auじぶん銀行カードローンは、ほぼすべてのコンビニATMを利用できるため、忙しいときにはとても便利です。

ATM手数料はすべて無料。細かく借入れ、返済する方にとっては大きなメリットです。

ATMが利用できない時間

手数料が無料のため、深夜に利用しようと考えている人も多いでしょう。

しかし、システムメンテナンスなどによりATMが利用できない時間があります。各社、利用できない時間が異なるので、注意しましょう。

| 利用不可なATM | 時間帯 |

|---|---|

| 全ATM共通で利用不可(システムメンテナンス) |

・毎週月曜日:1:00~5:00 ・第2土曜日:21:00~翌7:00 |

|

セブン銀行 |

不定期 |

| ローソン銀行 |

3:00~4:00(15分程度、不定期) |

| イーネット |

3:00~5:00(15分程度、不定期) |

| ゆうちょ銀行 | 不定期 |

| 三菱UFJ銀行 | 不定期(深夜、早朝に10分程度) |

メリット3.「au限定割 借り換えコース」は、他社の借り換えローンと比べてもお得

auじぶん銀行以外にも、借り換え専用カードローンを用意している会社がいくつかあります。

それらの借り換え・おまとめローン専用商品と比較しても、auじぶん銀行カードローンでの借り換えはお得なのでしょうか?

他社の借り換えローンと金利を比較してみましょう。

| ローン名 | 金利 |

|---|---|

| auじぶん銀行カードローン「au限定割 借り換えコース」 | 年0.98%~12.5% |

| オリックスVIPフリーローン | 年3.0%~14.5% |

| プロミスおまとめローン | 年6.3%~17.8% |

| アイフル「かりかえMAX」「おまとめMAX」 | 年3.0%~17.5% |

消費者金融系の借り換えローンと比べると、金利が最大で5%程度低いことがわかります。

はじめてカードローンを利用する場合、適用される金利はほとんどのケースで最高金利となってしまいます。

au IDをお持ちの方であれば、auじぶん銀行カードローンの金利優遇によって利息を減らすことも可能なので、うまく利用しましょう。

「借り換えコース」は借り換え専用なので、他社借入があっても申込可能

通常のカードローンでは、他社からの借入れがあると審査の面で不利になってしまいます。

しかし「au限定割 借り換えコース」は借り換え専用のローン。他社からの借入れがあることが前提で審査がおこなわれます。

したがって、「他社借入があるから即座に審査に落ちる」という可能性は低いでしょう。

メリット4.手続きはすべてスマートフォンでOK

インターネットでの申込みはもちろん、専用のアプリを使用すれば24時間いつでもどこでも取引が可能。

さらに入出金の履歴や取引明細など、お金の流れをすぐに確認することができます。

「じぶん銀行アプリ」は、2017年度のグッドデザイン賞を受賞しており、ユーザーからも高い評価を得ています。

- 年会費&提携ATM手数料0円

- 全国の銀行/コンビニATMで原則24時間365日ご利用OK

- au IDをお持ちの方なら最大年0.5%の金利優遇

- 実質年率

- 年1.48〜17.50%

- 借入限度額

- 10万円〜800万円

- 審査時間

- 公式サイト参照

- 融資時間

- 公式サイト参照

- コンビニ

-

![セブン-イレブン]()

![ローソン]()

![ファミリーマート]()

![ミニストップ 非対応]()

- 収入証明書

- 公式サイト参照

auじぶん銀行カードローンのデメリット

上記のようにauじぶん銀行には様々なメリットがありますが、もちろんメリットだけでなくデメリットもあります。

- 銀行カードローンのなかでは金利が高め(au IDをお持ちの方以外)

- 口座引き落としで返済できるのは、auじぶん銀行口座を持っている人だけ

デメリット1.銀行カードローンのなかでは金利が高め(au IDをお持ちの方以外)

auじぶん銀行カードローンはau IDをお持ちの方向けの金利優遇があります。

しかしau IDをお持ちでない方の年率は1.48%~17.5%です。上限金利が17.5%という点でみると、一般の銀行カードローンよりもやや高めの金利といえます。

通常、最初の申込みでは上限金利が適用されることが多いことを考えると、金利の安さで選ぶカードローンではありません。

もちろん、au IDをお持ちの方の方なら金利優遇を受けられるので、この点がデメリットとなることはないでしょう。au IDをお持ちでない方のみ、注意が必要なポイントとなります。

デメリット2.口座引き落としで返済できるのは、auじぶん銀行口座を持っている人だけ

auじぶん銀行カードローンの返済方法は、「口座引き落とし」と「ATM入金」の2種類です。

このうち「口座引き落とし」が利用できるのは、auじぶん銀行口座を持っている方だけです。ほかの金融機関を返済に利用することはできません。

ATMで返済したいという方なら問題はありませんね! 口座引き落としで返済したいなら、この機会にauじぶん銀行の口座を作ってみてはいかがでしょうか。

auじぶん銀行カードローンに申込みたい。その手順は?

「auじぶん銀行カードローン」に申込むためには、どのような書類が必要なのでしょうか。詳しくみていきましょう。

申込みに必要な書類

申込みに必要な書類は、借入可能上限額によって変わります。

|

借入可能上限額が60万円以下の場合 |

・本人確認書類 |

|---|---|

|

借入可能上限額が60万円を超える場合 |

・本人確認書類 ・収入を証明できる書類 |

本人確認書類は、以下のいずれか1点が必要となります。

- 運転免許証(運転経歴証明書でもOK)

- パスポート(日本国発行のみ)

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード(顔写真つきで共通ロゴマーク、QRコードつきのもの)

外国籍の方は、以下のいずれか1点のコピーも提出する必要があります。

- 在留カード

- 特別永住者証明書

収入を証明できる書類は、以下いずれか1点のコピーとなります。

- 源泉徴収票(前年度分)

- 住民税決定通知書(前年度分)

- 地方公共団体が発行する所得証明書(課税証明書)

もし上記の収入証明書類が用意できない場合は、最新1ヶ月分の給料明細書を提出する必要があります。

また、個人事業主の方は確定申告書控えのコピーも必要となります(税務署の受付印が押してある書類に限る)。

申込みから借入れまでの4ステップ

auじぶん銀行カードローンでは、契約をすべてインターネット上で済ませることができます。

必要な書類の提出に関しても、スマートフォンなどで写真を撮り、指示にしたがってアップロードすればOKです。わざわざ銀行に出向く必要はありません。

ここでは最もスムーズに申込みできる、インターネットでの手続きの流れをご紹介します。申込みから借入れまでは下記の4ステップとなります。

- 申込み

- 審査結果の連絡

- 契約

- 借入れ

「1.申込み」では、画面の案内に沿って申込みフォームに入力します。スマートフォン、パソコンからかんたんに申込みできるので、指示にしたがって提出しなければならない書類をアップロードしてください。

その後、審査のため勤務先に電話連絡があります。原則的には会社名ではなく個人名で連絡があるので、安心してください。また確認のため、自宅に電話がかかってくる場合もあります。

電話連絡の時間は、平日は9:00~20:00、土・日・祝日は9:00~17:00となっています。

「2.審査結果の連絡」では、審査の結果について、メールまたは電話で連絡があります。

メールの受信制限をされている方は、auじぶん銀行からのメッセージが受信できるよう、あらかじめ設定しておいてください。送信元アドレスは「***@jibunbank.co.jp」となります。

審査の結果、利用不可となる場合もあります。審査の内容については原則として教えてくれません。

「3.契約」では、メールまたは電話で契約内容を確認します。申込み手続きはこれで完了となります。

「4.借入れ」の方法には、振込みとATMの2種類があります。

振込みによる借入れでは、契約手続き完了後、すぐに口座へ振り込むことが可能です。振り込み希望の場合は、電話で連絡をしてください。

ATMによる借入れでは、契約手続き完了後、1週間程度でローンカードが届きます。提携ATMを利用すれば、手数料は無料です。

振り込み、ATMともに、原則として24時間365日利用可能です。ただしシステムメンテナンスのため、以下の時間帯は除きます。

- 毎週月曜日 1:00~5:00

- 毎月第2土曜日 21:00~翌7:00

アプリで口座開設が可能

銀行の口座開設といえば、通常は平日の昼間にわざわざ店頭に出向き、手続きをする必要があります。

ところがauじぶん銀行では、スマートフォンアプリから簡単に口座開設手続きが可能です。

仕事が忙しく銀行窓口に行く時間がとれない方にとっては、非常に便利なサービスです。

auじぶん銀行の口座を開設する手順は、下記の3ステップです。

- スマートフォンでアプリをダウンロード(※)

- アプリの指示にしたがって、本人名義の「運転免許証」を撮影

- 残りの必要な情報を入力して送信

これで口座開設の申込みは完了です。キャッシュカードは郵送で届くため、店頭に出向く必要はありません。

ただし「運転免許証」が必須となりますので、運転免許を持っていない方は「auじぶん銀行クイック口座開設」を利用することはできません。

auじぶん銀行カードローンの審査の流れ

auじぶん銀行に限らず、カードローンで融資を受けるためには、かならず審査を通過しなければなりません。

いったいどのような審査がおこなわれるのでしょうか。auじぶん銀行カードローンの審査の流れについて解説します。

審査の流れは?

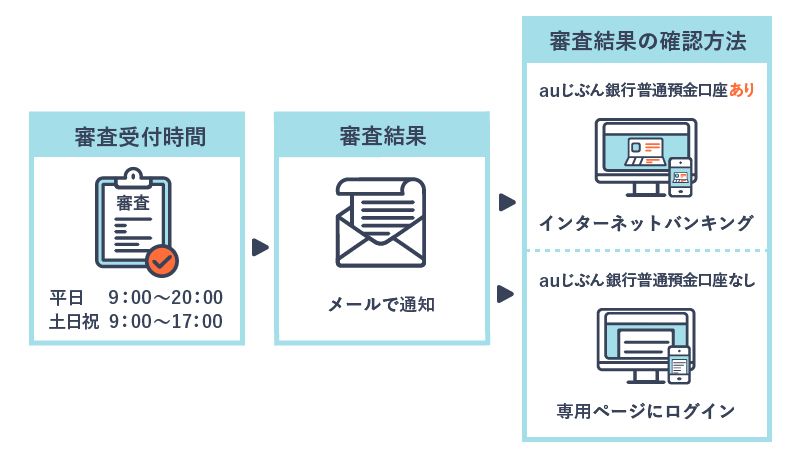

審査の受付時間は、平日は9:00~20:00、土日祝日は9:00~17:00までとなっています。

審査が終わるまでの時間は、審査を受け付けたタイミングや申込みの混雑などによって変わります。審査終了の案内までに数日間かかる場合もありますので注意しましょう。

銀行カードローンは、審査は早いものの融資までに数日~1週間かかる場合もあります。もし緊急でお金を借りたい、という場合は注意しましょう。

auじぶん銀行カードローンは、保証会社がアコムということもあり、審査開始から融資実行までが非常にスムーズです。

審査結果は、登録したメールアドレスあてに終了の案内があります。受付時間や申込みの混雑状況によっては、審査終了の案内まで数日間かかる場合もあります。

なお審査結果は、口座がある場合は、インターネットバンキングのページから、口座がない場合は、専用ページで確認できます。

ただし、ほかのカードローンと同様、審査内容や審査結果理由について問い合わせたとしても一切教えてくれません。

勤務先にバレない? 「在籍確認」の方法と注意点

ほとんどのカードローン会社は、審査通過見込みのある申込者に対し、勤務先へ電話をかけて確認を取ります。なぜそのような確認をするかというと、ウソの情報で申込みをしようとする人がいるからです。

auじぶん銀行カードローンでは、かならず在籍確認をおこなっています。申込みする人から日時の指定をすることはできません。

「もし会社名で電話がかかってきたら、勤務先の人にバレるかも?」と思うかもしれませんが、そこは大丈夫。勤務先への電話は個人名でかかってきます。

公式HPにも「プライバシーには十分配慮し、ご本人さま以外にauじぶんローンに関する内容についてお話しすることは一切ありませんので、ご安心ください」と明記されています。

自営業の場合は固定電話にかかってきますが、もし固定回線がなければ携帯電話でもOKです。派遣の場合は派遣先と派遣元の企業、どちらにも電話がかかってくる可能性があるので注意しましょう。

カードローンの在籍確認については、下記の記事もご参照ください。

auじぶん銀行カードローンの審査は通りやすい?

auじぶん銀行カードローンはネット銀行のカードローンではありますが、審査が甘いとは言えません。

しっかりと審査した上で融資可能かどうかや限度額について判断しています。

- 現在の住所と住まいの区分

- 希望限度額

- 勤続先

- 年収

- 勤続年数

- 雇用形態

- 他社の借入状況

一般的にカードローンの審査では、借りる人の「返済能力」を特に重要視してみられます。

例えば、年収が多い人と少ない人であれば、年収が多い人の方が毎月決められた金額を返済できる可能性が高いので、審査には通りやすくなります。勤続年数や雇用形態についても同様です。

ただし、審査に通りたいからといって嘘をついてはいけません。嘘が後々バレると一括返済を求められるリスクもあります。

また、他社で借入をしている場合はその金額も考慮して審査がされます。カードローンの審査では信用情報機関に問い合わせて、必ず他社の借入状況を確認します。その際に、もし延滞や滞納が見つかると審査に通ることが難しくなります。

総量規制の対象外だが、年収の1/3を超えないように

auじぶん銀行カードローンは銀行による融資のため、総量規制の対象外です。つまり、年収の1/3を超える金額でも借りることが可能です。

しかし、これは法律上可能というだけなので、年収の1/3を超える金額を借りようとすると審査に落とされる可能性は高くなります。自分の年収とのバランスを考えた上で希望限度額を申告しましょう。

融資を受ける方法と流れ(お金の借り方)

無事に審査が通ったあと、借りたお金をいつ受け取れるのか気になりますよね。

借りたお金を実際に手にするまでの期間は、auじぶん銀行の口座を持っているかどうかで変わる可能性があります。

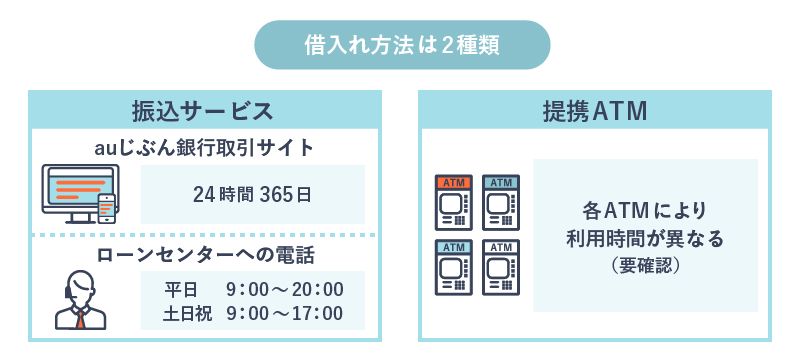

auじぶん銀行カードローンの借入方法は次の2つです。

- 振込サービス

- 提携ATMでの借入れ

振込サービスの手続きができる時間は、auじぶんローン取引サイトの場合は24時間365日、ローンセンターへの電話受付時間は平日9:00~20:00、土日祝9:00~17:00となっています(ただし年末年始をのぞく)。

auじぶん銀行ローンセンターの電話番号は、0120-926-222です。

auじぶん銀行の口座を持っていれば、ローンカードが届く前に借入れ可能

auじぶん銀行の預金口座を持っている場合は、土日祝でも振込キャッシングが利用可能です。

また、ローンカードが届く前に借入れをすることもできます。公式HPにも「振込サービスのお申込受付日当日または、翌日にお客さまの口座へお振込みいたします(年末年始をのぞく)」という記載があります。

auじぶん銀行の預金口座を持っていない場合、ほかの銀行口座への振込キャッシングが可能です。ただし金融機関の振込可能時間外だと翌営業日の振込みとなります。

ローンカードは契約完了メールが届いた後、通常1週間程度で簡易書留郵便(転送不要扱い)にて届きます。なお、期間はあくまで目安です。ゴールデンウィークや年末年始などは、さらに時間がかかる場合があるので注意しましょう。

スムーズに融資を受けるためのコツ

auじぶん銀行カードローンは、お手持ちのスマートフォンやパソコンから簡単に申込みできるので、スムーズに融資を受けることができます。

なるべく早く融資を受けたい場合は、auじぶん銀行カードローンの公式ホームページから申込みし、手続きをすべてインターネットで完結させるようにしましょう。

申込みのタイミングによっては、さらに融資が早くなります。とくに平日の午前中がおすすめ。すぐにお金が必要であれば、可能な限り土日祝は避け、平日午前中に手続きを済ませましょう。

借入可能上限額を変更することはできる?

借入可能上限額を変更したい場合は、ローンセンターに電話してください。

借入可能上限額をさらに引き上げる際には、auじぶん銀行側であらためて審査がおこなわれます。ただし、かならずしも増額できるわけではありませんので注意しましょう。

auじぶん銀行カードローンの返済シュミレーション

カードローンの申込み・借入れ以上に注意しなければならないのが、返済です。

もし返済を忘れて延滞になってしまうと「遅延損害金」が付加され、毎月の返済額に加算して支払うことになります。さらに、信用情報にキズがつく原因になってしまう可能性もあります。そうならないためにも、返済方法についてきちんと把握しておきましょう。

返済方法は「ATM」と「自動支払い」の2種類

auじぶん銀行カードローンの返済方法は、下記の2つです。

- ATMでの返済

- 自動支払い(口座引落し)による返済

1つめの返済方法は、ATMを利用した返済です。

ローンカードを使用し、提携ATMで返済できます。

手数料は利用時間、利用回数にかかわらず無料。最少返済金額は1,000円(硬貨対応しているATMの場合は1円)、利用時間は原則として24時間365日です。ただしシステムメンテナンスのため、以下の時間帯は除きます。

- 毎週月曜日 1:00~5:00

- 毎月第2土曜日 21:00~翌7:00

返済できる提携ATMは、三菱UFJ銀行、セブン銀行ATM、イーネットATM、ローソン銀行ATM、ゆうちょ銀行の5つです。各ATMにより操作方法が異なるので、画面の指示にしたがって操作してください。

2つめの返済方法は、自動支払いです。

auじぶん銀行口座を持っている方は、毎月の返済日に本人名義の普通預金口座からの自動支払いによって返済することができます。

自動支払いは事前の申込みが必要です。ただし、契約時に「自動支払い返済」を選択した場合は、手続きは不要です。返済日は毎回の約定返済日のみ。約定返済日は好きな日にちを自由に設定できます。

最少返済金額は、約定返済額以上、1円単位です。自動支払い返済は、毎月指定日の返済(期日指定返済)にのみ利用できます。臨時で返済したい場合は、ローンカードを使ってATMで返済してください。

返済サイクルも2種類、ただし「35日ごと返済」はATMのみ

返済サイクルは「ATM」と「自動支払い」で若干異なります。

自分の好きな日を、返済期日として指定することはできるのでしょうか? 詳しくみていきましょう。

ATM利用の場合

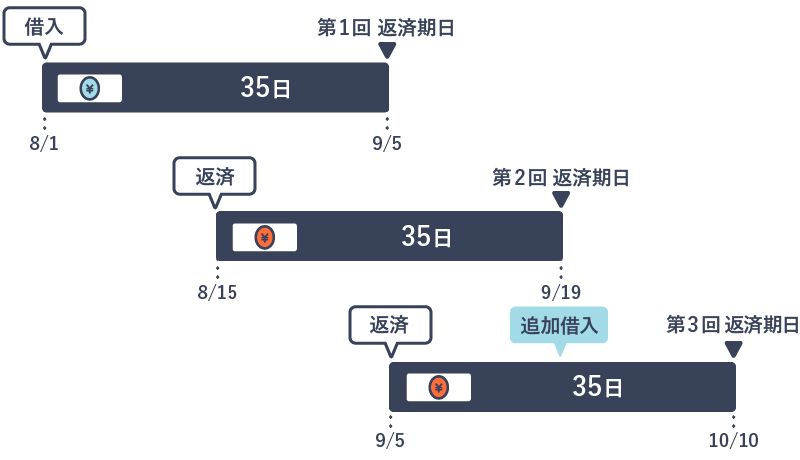

ATMを利用して返済する場合、「35日ごと返済」または「期日指定返済」いずれかの方法を選ぶことができます。

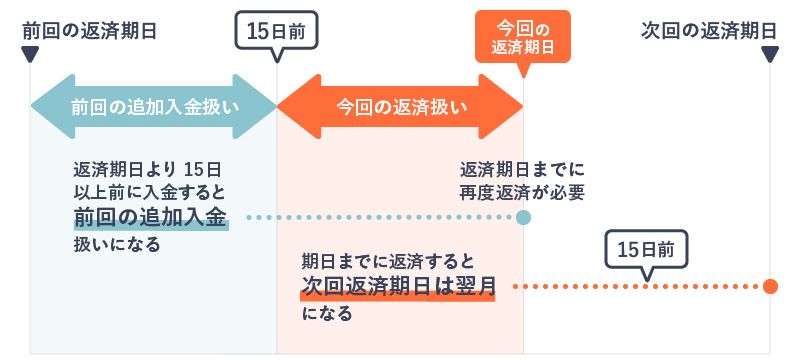

35日ごと返済の場合は、前回の返済日の翌日から数えて35日目が期限となり、期限以内にいつでも返済可能です。返済すると、その翌日からまた35日後が次回の返済期限となります。

返済サイクルは、下記の図をご参照ください。

「期日指定返済」の場合は、希望する日にちを毎月の返済日として指定して返済することができます。この場合の返済サイクルは下図のようになります。

「自動支払い」を利用する場合

自動支払いの場合は、「期日指定返済」のみとなります(「35日ごと返済」は不可能です)。希望する日にちを毎月の返済日として指定し、返済します。返済サイクルは下図をご参照ください。

返済できる日付や期間が毎月一定の方(毎月10日~15日くらいなら返済ができる、など)や、つい期限ギリギリまで放置してしまいがちな方は「期日指定返済」がおすすめです。

一方、積極的にお金を振り込んで早くローンを完済させたい方や、収入が不規則な方、生活に余裕がある方は「35日ごと返済」がおすすめです。

毎月の返済額はいくらになる? 借入残高ごとの返済額と、他社との比較

毎月の返済額は、借入残高と契約内容によって異なります。具体的な金額は下記のとおりです。

| 借入残高 | 借入利率9%以下 | 借入利率13%以下 | 借入利率13%超 |

|---|---|---|---|

| 借入残高10万円以下 | 1,000円 | 1,500円 | 2,000円 |

| 借入残高10万円超~20万円以下 | 2,000円 | 3,000円 | 4,000円 |

| 借入残高20万円超~30万円以下 | 3,000円 | 4,500円 | 6,000円 |

| 借入残高30万円を超え、さらに10万円増すごとに | 1,000円を追加 | 1,500円を追加 | 2,000円を追加 |

auじぶん銀行カードローンの月々の返済額は、他社と比べて安いのでしょうか? 最少返済額をみずほ銀行、ソニー銀行と比べてみました。

| 商品 | 借入額10万円 | 借入額50万円 | 借入額100万円 |

|---|---|---|---|

| auじぶん銀行カードローン | 1,000円~2,000円 | 5,000円~1万円 | 1万円~2万円 |

|

みずほ銀行カードローン |

1万円 | 1万円 | 2万円 |

| ソニー銀行カードローン | 2,000円 | 8,000円 | 1万2,000円 |

借入額によって若干の差異はありますが、auじぶん銀行カードローンの最少返済額は比較的低めといえるでしょう。

返済方法の変更と、一括返済する場合の手順は?

auじぶん銀行カードローンの返済サイクルは「35日ごと返済」または「期日指定返済」ですが、これらを変更したい場合、会員ページかローンセンターに問い合わせれば変更ができます。

もし一括で完済したい場合、まずはスマートフォンやパソコンを使って会員ページにアクセスし、残っている返済元本を確認する必要があります。会員ページ内にある「利用状況照会」で、事前に金額を確認しておきましょう。

一括返済する場合の合計額には、借入残高や利息だけではなく、遅延損害金や利息適用外残高も含まれる可能性があります。利息適用外残高とは、1,000円未満の残高のことです。

1,000円未満の残高に関しては利息が発生しません。しかし当然ながら、たとえ1円でも残高があれば「完済」の状態とはいえませんので注意しましょう。

もし返済が遅れているタイミングで一括返済をする場合は、「遅延損害金」もあわせて支払う必要がでてきます。遅延損害金とは、借金などの返済を滞納した場合に発生する損害賠償金のことです。

返済を延滞してしまった場合は、借入金額に対し年18%の割合(保証会社の保証料を含む年率)の遅延損害金がかかります。

遅延損害金の計算方法は、下記のとおりです。

遅延損害金の計算方法

〔借入金額〕×〔遅延損害金年率〕÷〔365日〕×〔各回の返済期日後の経過日数〕

遅延損害金の金額は、会員ページから確認することができます。一括返済に必要な金額を確認した後、auじぶん銀行ローンセンター(0120-926-222)へ電話連絡を入れてください。

担当者より、どのように返済すればいいか指示を受け、その方法にしたがって合計金額を返済します。ただし完済金額は完済日によって異なるので、必ず完済当日に確認してください。

もし一括返済にATMを利用する場合は注意が必要です。なぜなら、硬貨が使用できないATM端末では、1,000円未満の端数を返済することができないからです。したがって、完済する場合は硬貨入金に対応しているATMを利用しましょう。

返済期日を忘れても大丈夫!事前にメールで教えてくれるサービスも

返済期日をつい忘れてしまう…そんな方はメール通知サービスを利用しましょう。返済期日当日および3日前に、返済期日をお知らせするメールをケータイ・スマートフォン宛に配信してくれます。

通知サービスを希望する場合は、スマートフォン、パソコンより会員ページにログイン後、「取引メニュー」にある「各種お手続き」から申込むか、ローンセンターに電話してください。

ただし、このサービスはケータイおよびスマートフォンのみのサービスです。パソコンのメールアドレス宛には配信を実施していないので、ご注意ください。

auじぶん銀行カードローンで増額するには?

カードローンを利用する際、審査によって融資の限度額が決められ、それ以上の金額を借りることはできません。

しかし、この限度額は増額を申込むことで引き上げることが可能です。

auじぶん銀行カードローンで増額したい場合はまずローンセンターへ電話してください。

auじぶん銀行ローンセンター:0120-926-222

ただし、増額を申込んでも必ず希望が通るわけではありません。再度、auじぶん銀行側で審査を行い認められる必要があります。審査の結果、逆に限度額が減額してしまうこともあるので注意しましょう。

さらに、融資を受けたい場合は増額を申込む方法の他に、他社で借入をするという方法もあります。大手消費者金融であれば、一定期間、無利息で借りることができるサービスもありますし、即日で融資を受けることも可能です。少額をいますぐ借りたい方などは他社での借入も検討すると良いでしょう。

増額の審査に通りやすくなるポイントは?

- 収入の変化

- 他社借入の状況

- 延滞や滞納なく返済できているか

一般的に銀行カードローンでは「返済能力」を重視してみることが多いです。

例えば、昇進や転職によって年収が上がっている場合、返済能力も上がったと認められることは多いです。また、他社の借入額が減少している場合も限度額が引き上げられる可能性は高くなります。

一方で、他社の借入額が増えていると審査に通る可能性は低くなります。審査の際には信用情報機関に問い合わせて他社の状況も必ず見るので他社の借入状況は良くしておきましょう。

もう一点、重要なのは延滞や滞納なく返済できているかという点です。長い期間、確実に返済できていれば信用度は上がっていきます。逆に、延滞や滞納をしていると返済能力がないとみなされてしまうため、審査に通る可能性は低くなります。

延滞や滞納はauじぶん銀行の返済はもちろん、他社の状況も見るため増額を考えている方は延滞や滞納することなく確実に返済していくことが重要です。

auじぶん銀行カードローンまとめ

auじぶん銀行カードローンの最大の魅力は、なんといってもau IDをお持ちの方を対象とした金利優遇です。とくに借り換えをしたい人にとって「借り換えコース」はかなりお得なカードローンといえます。

また、auじぶん銀行はスマートフォンでの使い勝手をかなり意識したサービスになっています。

「契約から借入れまで、すべてスマートフォンで完結したい」という方にはおすすめのカードローンといえるでしょう。

ライター、編集者。カレンダーメーカーにて商品企画、制作ディレクションに携わった後、独立。エンタメ系中心に教育、自動車、ものづくり、健康などさまざまなwebメディアで企画、執筆、編集を行っています。