PR

PR

【徹底比較】VisaとJCBの違い|どっちがいい?自分に合った選び方まで解説

クレジットカードを作る際の国際ブランド選び、VisaとJCBはどっちがいいか迷っていませんか?

この記事では、クレジットカード専門家の岩田昭男さん監修のもと、VisaとJCBの違いを比較し、それぞれの特徴やメリット・デメリットを徹底解説。

VisaとJCBのどちらが自分に合っているのかわかる初心者向けチャートや迷ったときの選び方、VisaとJCBのおすすめカードもご紹介するので、ブランド選びの参考にしてください。

- VisaとJCBの大きな違いはシェア率・加盟店舗数|どちらもVisaが優勢

- 初めてカードを作る、海外へ行くなら世界シェア率No.1でどこでも使えるVisaがおすすめ

- 国内利用中心でポイントアップ・割引優待を重視するならJCBがおすすめ

- どちらか1枚に絞りきれない場合はVisaとJCBの2枚持ちも選択肢に

▼Visaを選べるおすすめクレジットカード

三井住友カード(NL)

|

エポスカード

|

|

| 年会費 |

無料

|

無料

|

| ポイント還元率 | 0.5 〜 7%(※) | 0.5%~5.0% |

| ETC年会費 | 無料(※) | 無料 |

| 発行期間 | 最短10秒(※) | 店頭申込で最短30分発行・オンライン入会で1週間程度 |

| 電子 マネー |

|

|

| 国際ブランド |

|

|

▼JCBを選ぶならプロパーシリーズがおすすめ

JCB CARD W

|

JCB CARD W plus L

|

JCBカード S

|

JCBゴールド

|

JCBプラチナ

|

|

| 年会費 |

無料

|

無料

|

無料

|

初年度 : 無料

次年度 : 11,000円(税込)

|

27,500円(税込)

|

| ポイント還元率 | 1 〜 10.5% | 1 〜 10.5% | 0.5 〜 10% | 0.5%~10.0% | 0.5 〜 10% |

| 発行期間 | モバ即入会で最短5分(※) | モバ即入会で最短5分(※) | モバ即入会で最短5分(※) | 通常1週間程度 | 通常1週間程度 |

月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動するが、メインはクレジットカード&デビットカード、電子マネーなど。年に4回ほどクレジット&電子マネーのムックを出版しており、70冊以上を監修。30年間に渡って業界の定点観測をしており、最新情報にも詳しい。とくにSuicaは2001年のサービス・スタート以来の愛好者で、通勤から買い物まで活用している。主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)など。ウェブは「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。早稲田大学第一文学部卒業。同大学院修士課程修了。

- VisaとJCBはどっちがいい?初心者向け診断チャート

- VisaとJCBの違いを徹底比較|海外向けはVisa、国内ならJCB

-

VisaとJCBのおすすめクレジットカード14選

- 【Visa】三井住友カード (NL)|スマホのタッチ決済またはモバイルオーダーのお支払いで7.0%ポイント還元(※)

- 【JCB】JCB CARD W|対象店舗で還元率最大21倍

- 【Visa】エポスカード|マルイでのお買い物がお得

- 【JCB】JCB CARD W plus L|女性向け特典が豊富

- 【Visa】PayPayカード|ソフトバンクユーザー向け

- 【JCB】JCBカード S|エンタメ・グルメ優待あり

- イオンカードセレクト|イオングループでポイント2倍

- 楽天カード|楽天市場でポイント3倍

- ライフカード|誕生月はポイント3倍

- セゾンカードインターナショナル|ETCカードの即日発行が可能

- 三菱UFJカード|ポイントが貯まりやすく使った分だけお得に還元

- リクルートカード|ホットペッパー利用がお得

- 【JCB】JCBゴールド|空港ラウンジサービス付き

- 【JCB】JCBプラチナ|プライオリティ・パスが無料

- Visaの特徴やメリット・デメリット

- JCBの特徴やメリット・デメリット

- VisaとJCBの選び方|どっちを選ぶか迷った時の判断基準

- よりお得なのはVisaとJCBの2枚持ち!

-

VisaとJCBの違いに関するよくある質問

- 国際ブランドとは何ですか?

- クレジットカードのプロパーカードとは?

- VisaとJCBの違いを簡単に言うと?

- VisaとJCBは使える場所に差がある?

- JCBが使えないお店はどんなところですか?

- 国内ではVisaとJCBどっちが使いやすい?

- 海外ではVisaとJCBどっちが使いやすい?

- VisaとJCBは審査難易度に違いはある?

- VisaとJCBのタッチ決済に違いはありますか?

- VisaとJCBのスマホ決済や電子マネーで違いはありますか?

- 初めてのクレジットカードはVisaとJCBどちらがおすすめ?

- JCBとVisaを2枚持ちするメリットはありますか?

- Visa・JCB・Mastercardはどれがいい?違いは?

- JCBとVisaの比較まとめ

VisaとJCBはどっちがいい?初心者向け診断チャート

3つの質問にYes/Noで答えるだけで、VisaとJCBのどちらがより自分に合っているかを簡単に診断できます。

さっそくチェックしてみましょう。

- Yes:Visaがおすすめ!世界シェア率No.1で海外でも使えるお店が多く旅行先でも安心です

- No:次の質問へ

- Yes:Visaがおすすめ!誰でも1枚持っておけば安心の人気ブランドです

- No:次の質問へ

- Yes:JCBがおすすめ!国内加盟店でのポイントプログラムや優待が豊富で、有名テーマパーク特典も魅力

- No:Visaがおすすめ!これさえあればカード決済には困りません

VisaとJCBの違いを徹底比較|海外向けはVisa、国内ならJCB

- Visaはアメリカ発祥、JCBは日本発祥

- 大きな違いは加盟店舗数・シェア率・会員数にあり、全てVisaが圧倒的に多い

- Visaにはプロパーカードがない

- ポイントアップ特典や優待サービスはJCBに多い

- スマホ決済・タッチ決済・海外キャッシング・セキュリティ面に大きな差はない

VisaとJCBはクレジットカードの国際ブランドです。

それぞれの違いを違いを比較してみましょう。

| ロゴ |

|

|

| 設立年 | 1961年 | 1958年 |

| 発祥 | 日本 | アメリカ |

| 特徴・サービス |

・国内の加盟店舗数が多く、ポイントアップや割引の優待店が豊富 ・ハワイやアジアで加盟店が増えている |

・シェア率No.1で世界中どこでも使える ・旅行や出張がお得かつ便利になる優待特典が多い ・オリンピックのチケット購入、会場利用が可能 |

| 世界加盟店舗数 | 約5,300万店(2024年9月時点) | 約1億5,500万店(※1) |

| 会員数(カード発行枚数) | 16,400万人以上(※2) | 46億枚(※3) |

| 国内シェア率 | 30.0%(※4) | 55.0%(※4) |

| 海外シェア率 | 4.0%以下(※5) | 40.0%(※5) |

| プロパーカード | ◯ | ✕ |

| スマホ決済・タッチ決済 | ◯ | ◯ |

| 海外キャッシング | ◯(JCB・Cirrusマーク付きATM) | ◯(VISA・Plusマーク付きATM) |

| 本人認証サービス(3Dセキュア) | J/Secure | Visa Secure |

| おすすめな人 |

・国内利用がメイン ・ポイントアップ特典を重視する |

・初めてカードを作る ・カードを1枚に絞りたい ・海外へ行く ・オリンピック観戦をする |

(※2)2024年9月現在。参考:会社概要 | JCB グローバルサイト

(※3)2024年9月現在。Visa「Visa Fact Sheet」

(※4)参考:Add Proposal Title Here (Initial Caps, Arial, 28pt)

(※5)参考:カードおよびモバイル決済業界の統計|チャートとグラフのニルソンレポートアーカイブ

これらの違いからVisaとJCBはそれぞれ次の方におすすめです。

- Visa:初めてカードを作る、海外旅行や出張へ行く

- JCB:国内利用がメイン、ポイントや特典・ステータスを重視する

⇒VisaとJCBのおすすめのクレジットカードを今すぐチェック!

初めてカードを作る、海外へ行くならVisa

初めてクレジットカードを作る方や海外旅行や出張の予定がある方はVisaを選ぶと安心です。

Visaは世界加盟店舗数は約1億5,500万店にのぼり、日本だけでなく海外でもほとんどの店舗・サービスで利用できます。

JCBの場合は国内でもまれに使えない店舗があり、当サイトにも次のような経験談が寄せられているため、クレジットカードを1枚に絞りたい方にもVisaをおすすめします。

この間初めて行ったスーパーでJCBカードを使おうとしたら、VISAとマスターカードしか使えないと言われました。

いまどきそんなお店はなかなかないと思いますが、もう少し広まってほしいですね。

なお、Visaはアメリカ発祥の国際ブランドです。

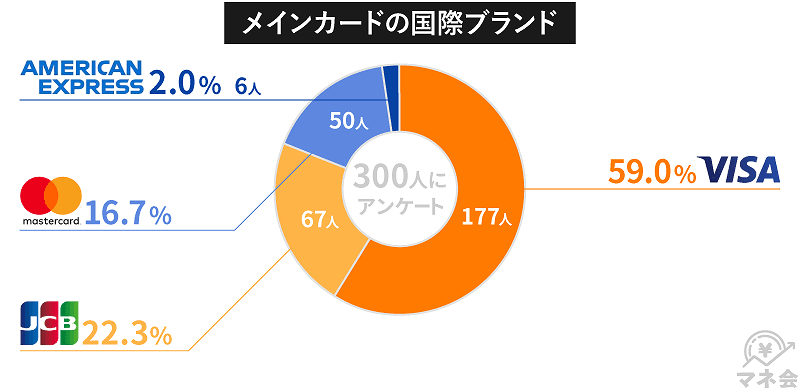

会員数が46億人以上にのぼるなど、世界No.1のシェア率を誇る人気ぶりで、当サイトがおこなった「あなたのメインカードの国際ブランドは何ですか?」アンケートの結果でもVisaが半数以上を占めました。

専門家からのコメント

まず、VisaとJCBの違いは、Visaが世界最大規模のカード会社で、とにかくVisaの存在がでかいことです。

Visaブランドを持ち歩き利用している会員は世界で46億人以上にのぼります。世界シェア率と日本シェア率が共にNO.1ですし、加盟店舗数もおおよそ1億5500万店あるため、日本だけでなく、海外でもほとんどの店・サービスを利用できます。

まるでスーパースターのような国際ブランドといえます。

また彼らが熱心に取り組むのがカード犯罪の撲滅、つまりカード業界の浄化です。こちらも画期的といえます。

一方のJCBは、日本国内での使い勝手はVisaと変わりませんが、加盟店舗数や会員数、シェア率が劣るため、海外ではJCBカードが使えない場合があります。

そういうわけで、海外への出張や旅行をするビジネスマンにはJCBよりはVisaの方がおすすめでしょう。

Visa派が選ぶ定番クレジットカード2選

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

- セブン-イレブンやガストなど対象店舗でのスマホのタッチ決済またはモバイルオーダーで7.0%ポイント還元(※)

- 最短10秒でアプリ上にデジタルカード番号発行(※1)

- ユニバーサル・スタジオ・ジャパンでのタッチ決済は7.0%ポイント還元

- 「選べる無料保険」でスマホ安心プランや旅行安心プランなど自分に合った保険を選択可

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

- 最短即日発行・即日受取可能

- 全国10,000店舗以上のエンタメ・グルメ店舗で割引・優待特典が使える

- マルイ・モディ・マルイ通販での買い物が割引される

▼よく比較されるMastercardとの違いはこちらでチェック

国内利用がメインでポイントや特典、ステータスを重視するならJCB

国内での利用がメインで、ポイントアップ特典や優待サービス、ステータスを重視する人にはJCBがおすすめ。

日本発祥の国際ブランドということもあり、国内の店舗で数々のお得な特典が用意されており、日常使いするだけでポイントが貯まりやすかったり割引を受けられたりします。

有名テーマパークのオフィシャルスポンサーでもあるため、独自のキャンペーンが用意されていたり貯めたポイントをパークチケットへ交換できたりもします。

またVisaと違ってプロパーカードを発行しているため、ゴールドカードやプラチナカードといったステータス性の高いカードが作れるのもJCBの魅力です。

専門家からのコメント

Visaに対して、JCBも頑張ってはいます。JCBは日本発の国際ブランドであるため有力な国内加盟店が数多く参加しています。

そのためポイント特典や優待サービスが豊富に用意されているところが優れています。

また有力なテーマパークと提携しているので、家族連れで楽しむことができるのも見逃せません。

国内だけで普段使いのカードとして十分使えるでしょう。

JCB派が選ぶ定番クレジットカード2選

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

- 若年層限定で発行できる高還元カード

- 通常時もポイント還元率が1.0%と高い

- Amazon利用でポイント還元率4倍

- スターバックスカードへのオンラインチャージ、eGift購入で還元率最大21倍

- 総合評価

- 口コミ件数 : 件

- 年会費永年無料

- 国内外で使える!充実の割引・サービス

- パートナー店で利用するとポイント最大20倍アップ

- JCBスマートフォン保険が付帯

- 限定の優待サービス「クラブオフ」で国内20万ヶ所以上のグルメ・エンタメ施設が最大80%割引

- セブン-イレブンやAmazon利用がポイント3倍(※1)

- スターバックスギフトカードへのチャージ、eGift購入でポイント20倍(※2)

VisaとJCBのおすすめクレジットカード14選

VisaとJCBを選べるクレジットカードのなかでもおすすめの14枚はこちらです。

- 三井住友カード(NL):対象店舗でスマホのタッチ決済またはモバイルオーダーのお支払いで7.0%ポイント還元(※)

- エポスカード:マルイでの買い物がお得!エンタメ・レジャー施設優待あり

- PayPayカード:Yahoo!ショッピング・Y!mobileユーザーがお得

- JCB CARD W:還元率最大21倍の若年層限定カード

- JCB CARD W plus L:女性限定特典付帯の高還元カード

- JCBカードS:エンタメ・グルメ施設優待・スマホ保険が付帯

- JCBゴールド:空港ラウンジサービス付帯

- JCBプラチナ:空港ラウンジサービスだけでなくプライオリティ・パスも付帯

- イオンカードセレクト:イオングループでポイント2倍

- 楽天カード:楽天市場利用でポイント3倍

- ライフカード:誕生月はポイント3倍

- セゾンカードインターナショナル:ETCカードを即日発行可能

- 三菱UFJカード:使った分だけお得に還元される

- リクルートカード:いつでも還元率1.2%、ホットペッパー利用がお得

|

三井住友カード(NL)

|

JCB CARD W

|

エポスカード

|

JCB CARD W plus L

|

PayPayカード

|

JCBカード S

|

イオンカードセレクト

|

楽天カード

|

ライフカード

|

セゾンカードインターナショナル

|

リクルートカード

|

JCBゴールド

|

JCBプラチナ

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

永年無料

|

無料

|

無料

|

無料

|

無料

|

無料

|

無料

|

初年度 : 無料

次年度 : 11,000円(税込)

|

27,500円(税込)

|

| ポイント還元率 | 0.5 〜 7%(※) | 1 〜 10.5% | 0.5%~5.0% | 1 〜 10.5% | 1 〜 5% | 0.5 〜 10% | 0.5 〜 1% | 1~3% | 0.5%~1.5% | 0.5% | 1.2%~4.2% | 0.5%~10.0% | 0.5 〜 10% |

| ETC年会費 | 無料(※) | 無料 | 無料 | 無料 | 550円(税込) | 無料 | 無料 | 550円(税込) | 1,100円(税込) | 無料 | 無料 | 無料 | 無料 |

| 発行期間 | 最短10秒(※) | モバ即入会で最短5分(※) | 店頭申込で最短30分発行・オンライン入会で1週間程度 | モバ即入会で最短5分(※) | 最短7分(申込み5分・審査2分)で手続き完了 | モバ即入会で最短5分(※) | 最短5分 | 7営業日程度 | 最短2営業日 | 最短即日発行~3営業日 | 最短即日 | 通常1週間程度 | 通常1週間程度 |

| 電子 マネー |

|

|

|

|

- |

|

|

|

|

|

|

|

|

| 国際ブランド |

|

|

|

|

|

|

|

|

|

|

|

|

|

それぞれのカードについて、特徴やおすすめの理由、実際の利用者の口コミを紹介します。

【Visa】三井住友カード (NL)|スマホのタッチ決済またはモバイルオーダーのお支払いで7.0%ポイント還元(※)

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

- セブン-イレブンやガストなど対象店舗でのスマホのタッチ決済またはモバイルオーダーのお支払いで7.0%ポイント還元(※)

- 最短10秒でアプリ上にデジタルカード番号発行(※1)

- ユニバーサル・スタジオ・ジャパンでのタッチ決済は7.0%ポイント還元

- 完全ナンバーレスカード

- 「選べる無料保険」でスマホ安心プランや旅行安心プランなど自分に合った保険を選択可

三井住友カード (NL)は、「2025年 オリコン顧客満足度(R)ランキング クレジットカード 年会費無料女性満足度」部門と「30代満足度」部門でそれぞれ第1位に選ばれた大人気カードです。

表と裏にカード番号が記載されない完全ナンバーレス仕様で、情報の盗み見を防ぎ、不正利用のリスクを抑えています。

最短10秒でのデジタルカード発行に対応するため、申し込んだその日のうちにスマホ決済やオンラインショッピングを利用可能です(※1)。

通常のポイント還元率は0.5%ですが、対象のコンビニやチェーン店などでスマホのタッチ決済またはモバイルオーダーで7.0%ポイント還元が強み(※)。

対象店舗の一例は次のとおりです。

- セブン-イレブン

- ローソン

- マクドナルド

- サイゼリヤ

- ガスト

- ドトールコーヒーショップ

- エクセルシオール カフェ

実際に三井住友カード(NL)を使っている人の口コミ

▼▼お得なキャンペーン中!詳細はこちら▼▼

【JCB】JCB CARD W|対象店舗で還元率最大21倍

- 総合評価

- 口コミ件数 : 10件

- 年会費、永年無料

- いつでもポイント2倍

- 安心・安全セキュリティー

- 通常時もポイント還元率が1.0%と高い

- Amazon利用でポイント還元率4倍(※1)

- スターバックスカードへのオンラインチャージ、eGift購入で還元率最大21倍(※2)

- 最短5分でデジタルカード発行(※3)

JCB CARD WはJCBの人気プロパーカードです。

「2025年 オリコン顧客満足度(R)ランキング クレジットカード 年会費無料」部門と「10・20代 満足度ランキング」で第1位を獲得しました。

還元率がいつでも1.0%と高く、普段使いするだけでもポイントが貯まりやすいですが、「JCB original seriesパートナー」加盟店での利用ではさらにポイント還元率がアップします(※)。

- スターバックス:21倍(※2)

- Amazon:4倍

- セブン-イレブン:4倍

- 楽天市場:2倍

- ビックカメラ:2倍

スターバックスはスターバックスへのオンライン入金・オートチャージ限定ですが、通常の倍率が10倍のところJCB CARD W限定特典で21倍にアップします(※1)。

さらにはJCBトラベルで使える目録やペア映画鑑賞券が当たるプレゼント企画が実施されたり、有名テーマパーク関連の特典が用意されていたりするのも魅力です。

ただし、JCB CARD Wは申し込み対象が高校生を除く18~39歳の方に限定されます。

対象年齢外の方はJCBカードSを検討してみてください。

(※2)事前のポイントアップ登録が必要。Starbucks eGiftの購入は21倍、スターバックス カードへのオンライン入金・オートチャージは11倍

(※3)最短5分のモバ即の入会条件は以下2点になります。【1】 9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)【2】 顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)※モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

実際にJCB CARD Wを使っている人の口コミ

普段から週一回はスターバックスコーヒーを利用するので、スターバックスコーヒーカードに入金をするだけでポイント加算が追加されることを知り、これは使わない手はないとすぐに利用しました。

ほかにもセブンイレブンやアマゾン、ガソリンスタンドなど普段から利用する場所でもポイント加算があり、とてもお得だなぁと感じています。

また、インターネットショッピングをするときはJ-POINTモール(※)を経由して買い物をするようにしています。これだけで、普段の買い物にさらにポイントが加算されるので、お得なポイント制度だなぁと思います。

【Visa】エポスカード|マルイでのお買い物がお得

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

- 最短即日発行・即日受取可能

- 全国10,000店舗以上のエンタメ・グルメ店舗で割引・優待特典が使える

- マルイ・モディ・マルイ通販での買い物が割引される

エポスカードはマルイとマルイ通販、モディでのお買い物がお得になるクレジットカードです。

「マルコとマルオの7日間」期間中は、対象の店舗でカード払いをおこなうととで、会計から10%割引されます。

そのほか居酒屋やカラオケ、映画館や水族館、遊園地など全国のおよそ10,000店舗で割引や優待サービスが受けられるのも魅力です。

エポスカードは最短5分でのデジタルカード発行に対応するほか、最短即日発行・受け取りにも対応します。

Web申し込み後、審査が当日中に完了すれば全国のマルイ・モディ店舗などに設置されているエポスカードセンターにてカードの現物を受け取り可能です。

実際にエポスカードを使っている人の口コミ

【JCB】JCB CARD W plus L|女性向け特典が豊富

- 総合評価

- 口コミ件数 : 3件

- 年会費 永年無料

- いつでもポイント2倍!

- 安全・安心セキュリティー

- 通常の還元率が1.0%と高く日々の買い物でポイントが貯まりやすい

- Amazonやスターバックスなどの優待店を利用するとポイント最大21倍(※1)

- 女性向け保険・特典が充実

- デザインを「ピンク」「ホワイト」「M / mikaninagawaコラボ」から選べる

JCB CARD W Plus LはJCB CARD Wに次のような女性限定特典を追加したお得なクレジットカードです。

- 女性特有の疾病にかかる入院・手術費用などを格安な保険料でサポート

- 「LINDAリーグ」でビューティー関連の特別な優待・割引特典が得られる

- デザインを「ピンク」「ホワイト」「M / mikaninagawaコラボ」から選べる

JCB CARD W Plus Lの女性疾病保険は子宮がんや子宮筋腫、乳がんや妊婦の合併症などの女性特有疾患で入院や手術した際などにかかる費用を補償するもので、月額290円から加入可能です(※)。

もちろん、JCBトラベルで使える目録やペア映画鑑賞券が当たるプレゼント企画にも参加可能で、有名テーマパーク関連の特典も用意されています。

年会費無料でありながら高還元かつここまで特典・サービスが充実しているカードはめったにありません。

実際にJCB CARD W plus Lを使っている人の口コミ

【Visa】PayPayカード|ソフトバンクユーザー向け

- 総合評価

- 口コミ件数 : 件

- 利用金額200円(税込)ごとに最大1.5%のポイント付与

- Yahoo!ショッピングなら5%付与

- 年会費永年無料

- PayPayへチャージができる唯一のカード

- ソフトバンクやワイモバイルの利用者はYahoo!ショッピングやPayPayモールでポイント10倍

- SoftBankとY!mobileの通信料の支払いでポイントが貯まる

- 「PayPayステップ」特典でポイント還元率が最大2.5%アップ

- ブラック・ラベンダー・ブルー・ピンクの4つのカラーから選べる

PayPayカードはポイント還元率がいつでも1.0%と高く、PayPayへのチャージができる唯一のカードです。

ソフトバンクやワイモバイルの利用者は通信料の支払いでポイントが貯まるだけでなく、Yahoo!ショッピングやPayPayモールで決済すると最大10%還元となります。

カードデザインをブラック・ラベンダー・ブルー・ピンクの4つから選べるようになったのもPayPayカードの魅力です。

国際ブランドは、初回申込みの場合はVisaのみ、2枚目以降はJCBやMastercardも選択できます。

【JCB】JCBカード S|エンタメ・グルメ優待あり

- 総合評価

- 口コミ件数 : 件

- 年会費永年無料

- 国内外で使える!充実の割引・サービス

- パートナー店で利用するとポイント最大20倍アップ

- JCBスマートフォン保険が付帯

- 限定の優待サービス「クラブオフ」で国内20万ヶ所以上のグルメ・エンタメ施設が最大80%割引

- セブン-イレブンやAmazon利用がポイント3倍(※1)

- スターバックスギフトカードへのチャージ、eGift購入でポイント20倍(※2)

(※2)事前のポイントアップ登録が必要。Starbucks eGiftの購入は20倍、スターバックス カードへのオンライン入金・オートチャージは10倍

JCB CARD Wの対象年齢外の方や、ステータスが高いゴールドカード・プラチナカードの発行を目指している方にはJCBカード Sがおすすめです。

JCB CARD Wと比べると基本のポイント還元率は高くありませんが、限定の優待サービス「クラブオフ」が利用できたりスマートフォン保険が付帯したりするメリットがあります。

主な違いは次のとおりです。

| カード名 | JCB カード S |

JCB CARD W |

| 年会費 | 永年無料 | 永年無料 |

| 申し込み条件 | 18歳以上 |

18歳〜39歳 |

| ポイント還元率 | 0.5%〜10.0% | 1.0%〜10.5% |

| ポイントアップ特典 |

Amazonやスターバックスなど優待店利用で最大20倍 ポイント還元率は最大10%(※1) |

Amazonやスターバックスなど優待店利用で最大21倍 ポイント還元率は最大10.5%(※2) |

| 優待サービス | JCBカード S 優待 クラブオフ | - |

| ショッピングガード保険 | 年間最高100万円 | 年間最高100万円 |

| 旅行傷害保険 |

最高2,000万円(利用付帯) |

最高2,000万円(利用付帯) |

| その他の保険 | JCBスマートフォン保険(※) | - |

(※2)事前のポイントアップ登録が必要。Starbucks eGiftの購入は21倍、スターバックス カードへのオンライン入金・オートチャージは11倍

「クラブオフ」は国内外20万ヶ所の店舗やサービスで利用金額が最大80%オフになる、JCBカード S限定の優待サービスです。

- 上島珈琲店

- ビックエコー

- ビックカメラ

- JINS

- コスモ石油

- オリックスレンタカー

- TOHOシネマズ

- 横浜・八景島シーパラダイス

▼▼今だけキャッシュバック実施中!詳細はこちら▼▼

イオンカードセレクト|イオングループでポイント2倍

- 総合評価

- 口コミ件数 : 21件

- イオングループの対象店舗なら、WAON POINTがいつでも基本の2倍!

- 毎月20・30日の「お客さま感謝デー」は お買い物代金が5%OFF

- イオンシネマで映画鑑賞割引

- イオングループでの利用でポイント2倍

- イオンやマックスバリューの「お客様感謝デー」で5%割引

- イオン銀行のATM利用料金が24時間365日無料

- イオンシネマを割引料金で楽しめる

イオンカードセレクトはクレジット機能とイオン銀行キャッシュカード、電子マネーWAONの機能が一体となったクレジットカードです。

イオングループの対象店舗ではポイントがいつでも2倍で、毎月20日・30日に開催される「お客様感謝デー」では買い物代金が5%割引されるメリットがあります。

イオン銀行のATM利用料金が24時間365日無料、振込手数料も同行宛が無料、他行宛でも最大月5回までの無料なのもイオンカードセレクトの強みです。

イオングループをよく利用する方におすすめします。

実際にイオンカードセレクトを使っている人の口コミ

▼▼今ならお得なキャンペーン中!詳細はこちら▼▼

楽天カード|楽天市場でポイント3倍

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

- ポイント還元率がいつでも1.0%と高め

- 楽天市場ではポイント3倍

- 楽天ペイでチャージ払い(楽天キャッシュ払い)をすると還元率最大1.5%

楽天カードは年会費無料ながら基本還元率が1.0%と高いクレジットカードです。

コンビニやドラッグストア、飲食店など、日々の生活でクレジットカード決済を利用するだけで、ポイントがどんどん貯まります。

メリットは、楽天市場で利用すると還元率が常に3倍以上になること、楽天モバイルや楽天証券といった関連サービスを利用している場合、最大16倍になることです。

国際ブランドはVisaとJCBのほかに、MastercardやAmerican Expressも選べます。

実際に楽天カードを使っている人の口コミ

ライフカード|誕生月はポイント3倍

- 総合評価

- 口コミ件数 : 12件

- 初年度はもちろん、次年度以降も年会費は無料!

- 入会後1年間はポイント1.5倍

- お誕生月のご利用は基本ポイント3倍

- 誕生日月はポイント3倍、入会後1年間は1.5倍

- 年間利用金額に応じてポイント1.5倍、1.8倍、2倍となるステージ制プログラムを用意

- 「L-Mall(エルモール)」経由のネットショッピングでポイント最大25倍

- 海外旅行をサポートする「海外アシスタンスサービス」付き

ライフカードは当記事で紹介しているカードの中でも審査難易度が低めとされる消費者金融系カードです。

入会初年度のポイント還元率が1.5倍で、さらに誕生月は毎年3倍になるため、引っ越しや高額な買い物を控える方はこのタイミングを狙うことで効率よくポイントを貯められます。

年間利用金額に応じて還元率が通常の1倍から1.5倍、1.8倍、2倍となるステージ制プログラムが用意されているため、カード利用額が高額になればなるほどお得です。

会員専用サイト「L-Mall」を経由したオンラインショッピングではポイントが最大25倍になるため、ネットショッピングの頻度が高い方にもおすすめします。

- 楽天市場

- Yahoo!ショッピング

- エクスペディア

- 一休.com

実際にライフカードを使っている人の口コミ

▼▼今ならお得なキャンペーン中!詳細はこちら▼▼

セゾンカードインターナショナル|ETCカードの即日発行が可能

- 総合評価

- 口コミ件数 : 14件

- 入会金・年会費永久無料

- ポイントは有効期限なしで、永久不滅!

- 最短5分で!デジタル発行も

- 毎月第一・第三土曜日は西友・LIVIN・サニーでの買い物が5%オフ

- 最短5分でのデジタルカード発行&リアルカードの即日発行・受け取りが可能

- ETCカードの即日発行にも対応

セゾンカードインターナショナルは、毎月第一・第三土曜日に西友・LIVIN・サニーでの買い物が5%オフになるカードです。

貯まる永久不滅ポイントには有効期限がないので、ポイントをコツコツと長期間ためて好きなアイテムと交換したい方などにおすすめ。

最短5分でのデジタルカードの発行と店頭での即日発行・受け取りが可能で、クレジットカードのなかでは珍しくETCカードの即日発行にも対応します。

カードの現物を最短即日で受け取りたい場合はWEBから申し込み、審査通過後に最寄りの「セゾンカウンター」に行ってカードを受け取りましょう。

実際にセゾンカードインターナショナルを使っている人の口コミ

▼▼今ならお得なキャンペーン中!詳細はこちら▼▼

三菱UFJカード|ポイントが貯まりやすく使った分だけお得に還元

- 総合評価

- 口コミ件数 : 件

- 年会費永年無料!

- 口座設定・MDCアプリ登録・対象店舗での利用など条件達成で還元率アップ!

- 24時間365日不正利用をモニタリング

- メガバンクが発行しているからこその安心感

- 条件達成で利用金額の最大20%グローバルポイント還元

- 「POINT名人.com」を経由した買い物でポイント最大+24倍

三菱UFJカードは、ポイントアッププログラムが豊富なカードです。

対象のコンビニや飲食店などを利用すると最大20%グローバルポイント還元が受けられます(※)。

ただし、対象店舗での利用のほかにも、支払い口座を三菱UFJ銀行に設定し、MDCアプリからエントリーする必要があります。

- セブン-イレブン

- くら寿司

- スシロー

- 松屋・マイカリー食堂

- オーケー

- オオゼキ

- 肉のハナマサ

- ピザハットオンライン

そのほかPOINT名人.com経由でのネットショッピングでは最大+24倍のポイント還元が受けられます。

また発行元が三菱UFJニコス(株)のクレジットカードで、メガバンク系の安心感が魅力です。

リクルートカード|ホットペッパー利用がお得

- 総合評価

- 口コミ件数 : 件

- どこで使ってもポイント高還元!驚異の1.2%!

- リクルートのネットサービスをご利用でさらにポイント還元!

- 「じゃらんnet」「ホットペッパービューティー」などのリクルートサービスご利用分が最大3.2%

- ポイント還元率がいつでも1.2%と高水準

- ホットペッパービューティーとじゃらんnet利用で還元率3.2%にアップ

- ポンパレモール経由のオンラインショッピングは還元率最大4.2%

リクルートカードは基本の還元率が1.2%と高く、ホットペッパービューティとじゃらんnetの予約とカード決済では3.2%還元にアップします。

ポンパレモール経由のネットショッピングで最大4.2%還元に、ホットペッパーグルメ利用では通常のポイント還元に加え、人数×50ポイントが付与されるのも魅力です。

国際ブランドはVisaやJCBのほかにMastercardも選択できますが、JCBを選択した場合の限定特典として新規入会時に6,000円相当分のポイントがもらえたり、スマリボ登録&利用で20,000円相当のキャッシュバックが適用されたりします。

▼▼今ならお得なキャンペーン中!詳細はこちら▼▼

【JCB】JCBゴールド|空港ラウンジサービス付き

- 総合評価

- 口コミ件数 : 11件

- ゴールドカードならではの充実した海外旅行傷害保険 最高1億円!(利用付帯)

- 空港ラウンジサービス(国内・海外)等、サービスが充実!

- ワンランク上のゴールドカード「JCBゴールド ザ・プレミア」へご招待のチャンス!

- ゴールドランクながら年会費が初年度無料

- JCBカード Sの特典・サービスや保険の内容がグレードアップ

- 空港ラウンジサービス付帯

- 条件達成でJCBゴールド ザ・プレミアへの招待が届く

JCBゴールドはJCBのプロパーゴールドカードです。

初年度の年会費は無料で、2年目以降は11,000円(税込)かかりますが、空港ラウンジサービスやゴルフサービスなど、ゴールドカードならではの特典が付帯します。

JCBカード Sと同様、Amazonやスターバックスなど優待店利用で最大20倍、ポイント還元率は最大10%にアップするのがJCBゴールドの魅(※1)。

また、ゴールドカードとしては珍しく最短5分(※2)でのデジタルカード発行に対応し、リアルカードはセキュリティ性の高い完全ナンバーレスカードも選択可能です。

プライオリティ・パスが付帯し、JCBプレミアムステイプランなどを利用できる「JCBゴールド ザ・プレミア」への招待も可能なので、ハイステータスカードをお求めの方におすすめします(※3)。

(※2)モバ即入会条件

【1】9:00AM~8:00PMでお申し込み(受付時間を過ぎた場合は、翌日受付扱い)

【2】顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

(※3)JCBゴールド ザ・プレミアの招待条件

・2年間連続で100万円(税込)以上ご利用の方

集計期間:2022年12月16日(金)~2023年12月15日(金)、2023年12月16日(土)~2024年12月15日(日)

または(2)1年間で200万円(税込)以上ご利用の方集計期間:2023年12月16日(土)~2024年12月15日(日)

実際にJCBゴールドを使っている人の口コミ

▼▼今ならお得なキャンペーン中!詳細はこちら▼▼

【PR】Sponsored by 株式会社ジェーシービー JCBゴールド:(※)年会費は税込表記となっています。オンラインで入会申し込みの場合は初年度年会費無料。(本会員の方が対象です。資料請求でお申し込みの方、もしくはお切り替えの方は対象となりません)(※)還元率は交換商品により異なります(※)ショッピング保険の適用は国内海外利用時(※)モバ即入会条件【1】9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。【JCB】JCBプラチナ|プライオリティ・パスが無料

- 総合評価

- 口コミ件数 : 5件

- 24時間・365日利用可能な「プラチナ・コンシェルジュデスク」

- 国内の厳選したレストランで1名様が無料に「グルメ・ベネフィット」

- 世界の空港ラウンジが利用可能「プライオリティ・パス」

- JCBゴールドの特典やサービス、保険内容をグレードアップ

- グルメ・ベネフィットやJCBスター・ダイニングby OMAKASEなど高級グルメ好きに向けたサービスが充実

- JCBプレミアムステイ・プランなど旅行や出張に役立つサービス付き

- プラチナ・コンシェルジュデスク、デジタルコンシェルジュを利用可能

JCBプラチナはJCBのプロパープラチナカードです。

JCBゴールドの特典・保険がさらにグレードアップし、「グルメ・ベネフィット」や「海外ラグジュアリー・ホテル・プラン」などが使えます。

ユニバーサル・スタジオ・ジャパンのJCBラウンジやパートナーラウンジが利用できるのもJCBプラチナ独自のサービスです。

もちろんコンシェルジュサービスやプライオリティ・パスなど、プラチナカードならではの特典も目白押し。

プラチナカードとしては珍しく最短5分でのデジタルカード発行に対応し、カードの現物は完全ナンバーレスデザインを選択可能でセキュリティ面でも安心です。

実際にJCBプラチナを使っている人の口コミ

▼▼今ならお得なキャンペーン中!詳細はこちら▼▼

【PR】Sponsored by 株式会社ジェーシービー JCBプラチナ:(※)還元率は交換商品により異なります(※)ショッピング保険の適用は国内海外利用時(※)旅行傷害保険は利用付帯Visaの特徴やメリット・デメリット

Visaブランドならではの特徴やメリット・デメリットは次のとおり。

- 世界シェア率No.1で国内外問わず使いやすい

- 旅行や出張がお得・便利になる優待特典が多い

- オリンピックチケットの決済や会場利用ができる

- セキュリティ・テクノロジー面で常に最先端を行く

- プロパーカードがない

- Apple Payに一部非対応のカードがある

それぞれ解説します。

専門家からのコメント

Visaは世界最大規模のカード会社(国際ブランド)で、会員数は46億人以上、加盟店舗数もおおよそ1億5500万店もあります。

その結果、世界シェア率と日本シェア率ともにNO.1を誇るまでになっています。

そんなVisaですから海外旅行でも使えるし、1枚に絞りたい時でも最後まで候補として残る人気の高いカードといえます。

デメリットとしてはプロパーカードがないことでしょう。

世界シェア率No.1で国内外問わず使いやすい

Visaは会員数(カード発行枚数)・世界シェア率・日本シェア率がそれぞれ1位の最もポピュラーな国際ブランドとして世界中どこでも大体の店舗・サービスで決済利用可能です。

アメリカ発祥のため、海外では特にアメリカでの利用に強いとされていますが、国際ブランドの中でもトップクラス加盟店舗数を誇るため、ヨーロッパやアジアなど地域を問わず使えます。

したがって、海外へ行く機会が多い方にはもちろん、初めてクレジットカードを作る方に最適なのがVisaです。

また「クレジットカードを複数持っていて1枚に絞りたい」という方にもVisaブランドのカードを残すことをおすすめします。

★★当サイト人気No.1のVISAカードはコレ★★

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレスで安心安全!

旅行や出張がお得・便利になる優待特典が多い

旅行や出張の際に利用できる便利な特典が多く、トータルの旅費が安く済む点もVisaカードのメリットといえます。

ホテル予約特典の例を挙げると、次のとおり。

| ホテル予約特典例 | 内容 |

|---|---|

| アゴダ特別優待 |

VISAカード決済で最大8%OFF |

| IHG® ホテルズ&リゾーツ特別優待 |

・東南アジア、韓国、日本、オーストラリア、ニュージーランド、南太平洋諸島での滞在が15%OFF ・東南アジアと韓国のIHG® ホテルズ&リゾーツでの食事代20%OFF |

| エクスペディア特別優待 |

・国内外ホテル宿泊料金が8%OFF ・国内外航空券+ホテル料金が2,500円OFF(※1) |

| Booking.com特別優待 |

Booking.comの利用で宿泊予約最大10%ポイントバック |

| ホテルズドットコム特別優待 |

・国内外ホテル予約で4%OFF&リワードスタンプが貯まる ・リワードスタンプを貯めない場合は8%OFF |

(※2)VISAカードでの予約が必要

(※3)リワードスタンプ:10泊貯めると1泊ボーナス

上記に加え、次のような空港宅配サービスや海外Wi-Fiレンタルの特典も受けられます。

- JALABC空港宅配サービス特別優待:15%OFF

- 海外Wi-Fiレンタル優待:全プラン3%OFF(特別キャンペーン期間中は5%OFF)

またゴールドランク以上のカードをお持ちの場合は、VISAの空港ラウンジを無料で利用可能です。

専門家からのコメント

Visaは有名ホテルやレストランなどと提携して旅行者向けのサービスも独自に行っているので、旅行、出張ではこれを利用することもできます。

とにかく、海外に行く機会がある人にはVisaがおすすめです。

- セブン-イレブンやガストなど対象店舗でのスマホのタッチ決済またはモバイルオーダーで7.0%ポイント還元(※)

- 最短10秒でアプリ上にデジタルカード番号発行(※1)

- ユニバーサル・スタジオ・ジャパンでのタッチ決済は7.0%ポイント還元

- 完全ナンバーレスカード

- 「選べる無料保険」でスマホ安心プランや旅行安心プランなど自分に合った保険を選択可

オリンピックチケットの決済や会場利用ができる

VISAは1986年以来オリンピックで唯一の国際ブランドとして決済サービスを提供している国際ブランドです。

チケットの取得や会場での支払いなど、オリンピック関連のクレジットカード決済ができるのはVISAだけなので、観戦予定がある方はVISAカードを作っておくとよいでしょう。

セキュリティ・テクノロジー面で常に最先端を行く

Visaはセキュリティ面に関して、テクノロジーと実績の両面で世界をリードするブランドでもあります。

クレジットカードの不正利用対策に対し、過去5年で100億ドル超もの巨額投資を実施し、スキミング防止やAI検知モデル、タッチ決済などの技術を積極導入してきました。

2024年には独自の詐欺対策グループを設立し、350億円規模の不正被害阻止実績を報告しています。

また非接触型NFC決済(タッチ決済)に関して国際標準に関わっており、世界市場で広く展開してきたリーダー企業でもあります。

「新たなサービス・機能をいち早く使いたい」という方にとってVisaはもっとも信頼できる選択肢と言えるでしょう。

専門家からのコメント

加盟店の整備やレジの簡素化などはVisaの功績ですが、一番大きかったのはカード犯罪への対策でしょう。

いくらキャッシュレス化が進んだとしてもカード犯罪がのさばっていては何にもなりません。そこでVisaは創業初期からスキミングや本人確認の徹底に大きな投資をしてきました。

今、電車、バスに乗りやすくなったタッチ決済もVisaが先頭に立って整備してきたものです。またNL(ナンバーレス)もカード番号をカード券面から追放して盗み見を防ぐことに成功した新しい技術ですが、こうした技術を駆使して不正利用と戦ってきました。

その努力を他のどの国際ブランドより一生懸命にやってきたのがVisaだったといえます。

Visaがカード犯罪を重視してきたのは、それが自分たちのビジネスを妨げる原因になっているからです。そしてVisaは今も新しい技術を取り込もうと努力しています。

プロパーカードがない

Visaブランドのカードにはプロパーカードがなく、全て提携カードになります。

プロパーカードとは国際ブランドが直接発行するクレジットカードのことで、提携カードとは国際ブランドが他企業と提携して発行するカードのことです。

たとえば三井住友カード(NL)は、Visaと三井住友カード株式会社が提携して発行している代表的な提携カードのひとつです。

プロパーカードと提携カードの決済機能に違いはありませんが、ステータス性はプロパーカードの方が高いとされています。

実際に、JCBのプロパーカードにはプラチナ、ブラックといったハイランクカードの展開がありますが、三井住友カード(NL)はゴールドどまりです。

専門家からのコメント

1958年に誕生して、たちまちのうちに国際ブランドのリーダーにまで駆け上がったVisaですが、そのVisaにもひとつだけデメリットがありました。それはプロパーカードがないことです。

Visaの場合は、どのカードも、三井住友カード、三菱UFJカードなど他のカード会社が発行した提携カードとなっています。

Visaが自社で発行するVisaゴールド、Visaプラチナ、Visaブラックといった高級カードはみたことがありません(現在は少しずつ出ているようですが今でも主流ではありません)。

しかし、逆に考えると、こうした中立的な立場にあったからこそ、世界で急速に提携カードを広めることができたといえるでしょう。

Apple Payに一部非対応のカードがある

Apple Payに一部対応していないカードがある点がVISAカードのデメリットです。

- KIPS VISAカード

- KIPSコモンズVISAカード

- ツーリストKIPSカード

Apple Payに完全対応していなVISAカードでは、Suicaへの直接チャージやオンライン・アプリでの支払いなど一部の機能が利用できないため、カード発行前に確認しておくとよいでしょう。

ただし、上記のとおりApple Payに一部非対応のVISAカードはマイナーなものが多いです。

当記事で紹介しているVISAブランドのカードはいずれもApple Pay完全対応なのでご安心ください。

JCBの特徴やメリット・デメリット

JCBブランドならではの特徴やメリット・デメリットは次のとおり。

- 国内での加盟店舗数が多くポイント優待や割引サービスが豊富

- 加盟店でのネットショッピングでポイントアップ

- 海外ではハワイやアジアで加盟店が増えている

- カードによって有名テーマパークの特典が受けられる

- ステータス性の高いプロパーカードが存在する

- 加盟店舗数がVisaの半数以下で海外利用に弱い

それぞれ解説します。

専門家からのコメント

JCBは日本発の国際ブランドであるため有力な店舗が加盟店に数多く集まり、多彩なポイント優待や割引サービスを展開しています。

代表的なのが国内の多くの店舗とサービスが加盟する「JCBオリジナルSeriesパートナー」。対象店舗でJCBブランドのクレジットカードを使うとポイントアップになり、その倍率はスターバックス10〜21倍と大きなものなので、皆がこの優待には強い関心を寄せています。

国内での加盟店舗数が多くポイント優待や割引サービスが豊富

JCBは日本国内で唯一の国際ブランドです。

国内多くの店舗・サービスが「JCB original seriesパートナー」に加盟しており、対象店舗でJCBブランドのクレジットカードを使うとポイントアップします(※1)。

- スターバックス:10〜21倍(※2)

- タクシーアプリ『GO』、『S.RIDE』:10倍

- ポプラ:5倍

- 高島屋:3倍

- セブン-イレブン:3〜4倍(※3)

(※2)スターバックス カードへのオンライン入金・オートチャージのみ。プレミアム会員は20倍。非会員は10倍。JCB CARD W、JCB CARD W plus L、JCB CARD ONE会員は21倍

(※3)通常3倍。4倍はJCB CARD W、JCB CARD W plus L、JCB CARD ONE限定

そのほかにも次のようなサービスが用意されているのがJCBブランドのメリットです。

- 旅行の手配や現地サポートに役立つトラベルサービス

- イベント・コンサートなどのチケットを会員価格で購入できる「チケットJCB」

JCBカード S限定の優待サービス「クラブオフ」では、国内外20万ヶ所で利用金額が最大80%オフになります。

- 上島珈琲店

- ビックエコー

- ビックカメラ

- JINS

- コスモ石油

- オリックスレンタカー

- TOHOシネマズ

- 横浜・八景島シーパラダイス

▼▼今ならお得なキャンペーン中!詳細はこちら▼▼

- 総合評価

- 口コミ件数 : 件

- 年会費永年無料

- 国内外で使える!充実の割引・サービス

- パートナー店で利用するとポイント最大20倍アップ

- 年会費永年無料でスマートフォン保険付帯

- 限定の優待サービス「クラブオフ」を利用できる

- Amazon利用でポイント3倍(※1)

- スターバックスカードへのチャージ、eGift購入でポイント最大20倍(※2)

(※2)事前のポイントアップ登録が必要。Starbucks eGiftの購入は20倍、スターバックス カードへのオンライン入金・オートチャージは10倍

加盟店でのネットショッピングでポイントアップ

「JCB original seriesパートナー」にはオンラインショップも加盟しており、「J-POINTモール(※1)」経由のネットショッピングでポイントアップ特典が受けられるのもJCBブランドのメリットです(※2)。

- Amazon:2〜4倍(※3)

- Amazonふるさと納税:2倍

- メルカリ:2倍

- 成城石井オンラインショップ:2倍

(※2)事前のポイントアップ登録が必要

(※3)JCB CARD W、JCB CARD W plus L、JCB CARD ONE限定

【PR】Sponsored by 株式会社ジェーシービー JCB CARD W:(※)還元率は交換商品により異なります(※)ショッピング保険の適用は海外利用時のみ(※)モバ即入会条件【1】9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。 【PR】Sponsored by 株式会社ジェーシービー JCB CARD W plus L:(※)還元率は交換商品により異なります(※)ショッピング保険の適用は海外利用時のみ(※)モバ即入会条件【1】9:00AM~8:00PMでお申し込み。(受付時間を過ぎた場合は、翌日受付扱い) 【2】顔写真付き本人確認書類による本人確認(運転免許証/マイナンバーカード/在留カード)。モバ即での入会後、カード到着前の利用方法について、詳しくはHPをご確認ください。

海外ではハワイやアジアで加盟店が増えている

JCBはVISAやに比べると会員数(カード発行枚数)やシェア率、加盟店舗数が劣りますが、アジア圏やハワイなど、日本人から人気の高い国での加盟店舗数が増えています。

また、こうした国での旅行特典が豊富なのもJCBの強みです。

たとえば、ハワイ旅行でトロリーバスを利用する際、JCBカードを見せるだけで乗車賃が無料になります。

グアム・台湾・香港などでもさまざまな優待特典が受けられるため、お得に海外旅行を楽しみたい人にはおすすめです。

なお、海外旅行の際にはサービス窓口「JCB PLAZA」にて日本語でのサポートを受けられるのもJCBならではの魅力です。

一部主要都市には、JCB会員専用の「JCBプラザラウンジ」が設置されているため、対象のJCBカードを持っていれば無料で利用できます。

ステータス性の高いプロパーカードが存在する

Visaと異なり、JCBにはゴールドやプラチナなど、ステータスの高いプロパーカードが存在するため、カードのランクやサービスの内容・質にこだわる人におすすめです。

一般的にクレジットカードはランクが高ければ高いほど付帯保険やサービスの内容がグレードアップします。

JCBの場合、プロパーカードを年間で一定額以上利用すると「JCB STAR MEMBERS」に自動で入会でき、ポイントアップやキャンペーン時の抽選口数アップなどの特典を得られるのもメリットです。

ランクアップするごとにポイントが貯まりやすくなるため、ポイントを重視する人は活用するとよいでしょう。

専門家からのコメント

JCBにはプロパーカードがいくつもあります。JCBゴールド、JCBプラチナ、JCBザクラスとステータスに応じてランク付けする方法をとって積極的に展開していますが、これはJCBだからできることで、Visa自らこれをやると、ラインナップにばかり気が行って他社との提携に支障が出ると考えている様子です。

プロパーカードというのは、カード会社の背骨のようなもので、関わっているうちに提携他社への思いやり(柔軟性)が薄くなってしまうのかもしれません。

だから、Visaは提携作りの邪魔になるプロパーカードには関心を示さないのだと思います(あくまで私見ですが)。この辺にVisaの矜持があるように見えます。それが同時に業績の急成長の秘密でもあるように思えます。

加盟店舗数がVisaの半数以下で海外利用に弱い

JCBのデメリットとしてはVisaに比べると世界加盟店舗数が少なく、海外利用や海外サイトでの決済利用がしづらい点が挙げられます。

ただし、JCBはアメリカの国際ブランドであるDiscoverと提携しているため、利用できる店舗は増えつつあります。

実際に当サイトへ寄せられた口コミでも、「意外と海外でも使える」との評価でした。

海外ではVISAの方が使いやすいイメージがあったが、旅行先のニューヨークではJCBゴールドカードは意外と使える店が多く、どこでも使いやすく、海外でもポイントが貯まりやすいクレジットカードであると感じた。

またJCBは前述のとおり、アジア圏やハワイなど日本人に人気の海外旅行先では加盟店舗数が多く、独自の特典が用意されているメリットもあります。

専門家からのコメント

JCBとVisaを比較していると、数字的にはVisaにやられっぱなしで、負けてばかりという気持ちになりますが、よくよく考えると日本のカードシーンは、JCBという日本生まれの国際ブランドがいて、奮闘してくれたから今のような面白い展開になっているのだと思います。

とくに最近のインバウンド主流の中で、日本的な情緒をどう生かすかといった時に京都駅に観光ラウンジを作って多くの人を受け入れるといったことがすぐにできるのはJCBの長い経験があるからです。

JCBがいなかったら、Visaののっぺらとした世界標準のサービスばかりがのさばって窮屈なカード社会になったと思います。

ある意味、JCBが抑止力になっているといえるのです。

VisaとJCBの選び方|どっちを選ぶか迷った時の判断基準

クレジットカードを作る際にVisaかJCBのどちらを選ぶか悩む際は次の基準で判断をしましょう。

- 初めてクレジットカードを作るならVisaを選ぶ

- メインで利用する場所が国内ならJCBを選ぶ

- 特典・サービスの違いで選ぶ

それぞれ解説します。

海外旅行や出張の頻度が高いならVisaを選ぶ

海外旅行へ行く機会や海外出張が多いなら、世界シェア率が高く加盟店舗数も多いVisaを選びましょう。

JCBはシェア率・加盟店舗数いずれもVisaに劣るため、国内では問題なく使えても、海外では使える店舗やサービスに限りがあるためです。

また、VisaとJCBはどちらも海外キャッシングに対応し、機能に大きな違いはありませんが、対応するATM数もVisaの方が多く便利です。

メインで利用する場所が国内ならJCBを選ぶ

国際ブランドを選ぶ際は、利用する主な場所が国内か海外かによって比較するのも重要です。

国内での利用がメイン方には、国内加盟店舗数が多くポイントアップ特典や優待サービスが豊富なJCBがおすすめ。

一方、海外サイトでのオンラインショッピングの頻度が高い方や、海外旅行・出張での利用がメインになる方の場合は、海外でも加盟店が多いVisaを選ぶと便利です。

もとめる特典・サービスがあるかで選ぶ

国際ブランドを選ぶ際は、特典・サービスが自分に合うものかチェックしておきましょう。

せっかくお得・便利な特典やサービスが付帯していても、活用できないなら無駄になるためです。

以下に、VisaとJCBの独自サービス・特典の一例を挙げました。

| 国際ブランド | Visa | JCB |

| 独自サービス・特典の例 |

・オリンピックチケット購入ができる ・国内外ホテルの宿泊料金割引 ・海外Wi-Fiレンタル優待 |

・ポイントアップする国内加盟店が多い ・ハワイのトロリーバス無料 ・有名テーマパーク関連サービスあり |

自分にとって魅力的なサービス・特典がある国際ブランドを選びましょう。

よりお得なのはVisaとJCBの2枚持ち!

VisaとJCBでどちらにするか迷った場合は、2枚持ちするのがおすすめです。

それぞれのブランドを持っておくことで、次のようなメリットがあります。

- 使えるお店の幅が広がる

→海外旅行先などでJCBが使えない場合でも、Visaがあれば安心。国内特典はJCB、決済汎用性はVisaで補完できる - キャンペーンやポイントの取りこぼしが減る

→ブランドごとに異なる優待やキャンペーンに参加できるため、お得度アップ

またクレジットカードの複数枚持ちは、カードの紛失や磁気不良などの際にも役立ちます。

一般社団法人日本クレジット協会の調査では、クレジットカードの平均保有枚数が3枚、平均携帯枚数が2枚であると発表されているため、VisaとJCBの併せ持ちも検討してみてください。

当サイトがおすすめする最強の組み合わせはJCB CARD Wと三井住友カード(NL)の2枚持ちです。

| カード名 | JCB CARD W | 三井住友カード(NL) |

| 国際ブランド | JCB | Visa |

| 年会費 | 永年無料 | 永年無料 |

| ポイント還元率 | 1 〜 10.5%(※1) | 0.5〜7%(※2) |

| 旅行傷害保険 | 海外:最高2,000万円(利用付帯) | 海外:最高2,000万円(利用付帯) |

| ショッピング保険 | ショッピングガード保険(海外のみ、最高100万円) | - |

| その他の保険 | - |

「選べる無料保険」にてスマホ安心プラン(動産総合保険)や弁護士安心プラン(弁護士保険)などへ切り替え可能 |

- 加盟店舗数の少ないJCBブランドの難点を世界シェア率No.1のVISAブランドがカバーする

- コンビニや飲食チェーン、大手通販サイトなど普段使いしやすいお店でのポイントアップ特典が多い

- いずれも年会費永年無料でETCカード・家族カードの発行手数料・年会費も無料

- 海外旅行傷害保険と海外ショッピングガード保険が付帯、さらに無料保険が選べる

三井住友カード ゴールド(NL)には最高2,000万円の国内外旅行傷害保険が利用付帯し、空港ラウンジサービスを利用できます。

さらに国内・海外利用を問わず最高300万円のショッピング保険も付帯し、万が一に備えられます。

年会費は初年度5,500円(税込)、翌年度以降の年会費は年間100万円の利用で永年無料です(※)。

- 総合評価

- 口コミ件数 : 件

- 年100万円利用で1万ポイント還元(※)

- 対象店舗でのスマホのタッチ決済またはモバイルオーダーでポイント7.0%還元(※)

- ナンバーレス、即時カード番号発行(※)

そのほかにおすすめのクレジットカードの組み合わせについては以下の記事を参考にしてください。

VisaとJCBの違いに関するよくある質問

JCBとVisaの違いに関するよくある質問にお答えします。

- 国際ブランドとは何ですか?

- クレジットカードのプロパーカードとは?

- VisaとJCBの違いを簡単に言うと?

- VisaとJCBは使える場所に差がある?

- JCBが使えないお店はどんなところですか?

- 国内ではVisaとJCBどっちが使いやすい?

- 海外ではVisaとJCBどっちが使いやすい?

- VisaとJCBは審査難易度に違いはある?

- VisaとJCBのタッチ決済に違いはありますか?

- VisaとJCBのスマホ決済や電子マネーで違いはありますか?

- 初めてのクレジットカードはVisaとJCBどちらがおすすめ?

- JCBとVisaを2枚持ちするメリットは?

- Visa・JCB・Mastercardはどれがいい?違いは?

似たような疑問をお持ちの方は参考にしてください。

国際ブランドとは何ですか?

クレジットカードの国際ブランドとは、VisaやJCBのように、決済ネットワークの提供や加盟店との接続を担っている企業のことです。

クレジットカードでの支払いがスムーズに行われるのは、この国際ブランドがお店・カード会社・銀行などの間をつなぐ「決済の仕組み」を提供しているため。

また、世界中で使える店舗の数や対応している地域の広さも国際ブランドごとに異なります。

よくある勘違いとして、VisaやJCBがカードを発行していると思われがちですが、実際の審査や発行はクレジットカードの発行会社(例:楽天カード、三井住友カードなど)がおこなっています。

専門家からのコメント

国際ブランドというのは決済ネットワークの提供や加盟店との接続を担っている特別なカード会社のことで、クレジットカードでの支払いがスムーズに行われるのは、この国際ブランドが店舗、カード会社、銀行などの間をつなぐ「決済の仕組み」を提供しているためです。

また、世界で使える店舗の数や対応している地域の広さも地域の広さも国際ブランドごとに異なります。

よくある勘違いとして、VisaやJCBがカードを発行していると思われがちですが、実際の審査や発行はクレジットカードの発行会社(これをイシュアーと呼び、楽天カード、三井住友カードなどが含まれます)がおこなっています。

国際ブランドには、Visa、JCBをはじめ、Mastercard、アメリカンエキスプレス、ダイナースクラブ、銀聯カードなどがあります。

クレジットカードのプロパーカードとは?

プロパーカードとは、国際ブランド自身が直接発行するクレジットカードのことです。

JCBには自社発行のプロパーカード(JCB CARD Wなど)がありますが、Visaは三井住友カードなどの提携会社が発行しており、自社での発行はしていません。

| カードの種類 | プロパーカード | 提携カード |

| カードの例 |

JCB CARD W JCBカード S JCBゴールド |

三井住友カード(NL) エポスカード 楽天カード |

| ステータス性 | 高め |

普通〜やや低め(ゴールドやプラチナなら高い場合も) |

| 提供されるサービスの例 | 一般的な補償中心(ショッピング・盗難補償など) | 一般的なサービス+提携企業独自の特典 |

| メリット |

・自社発行で信頼性が高い ・ゴールドやプラチナへのアップグレード可能 ・海外での信頼性が高いケースも |

・提携会社独自の特典が得られる ・提携先によっては審査に通過しやすい可能性がある |

| デメリット |

・提携カードと比べて特典が少ない傾向にある ・申し込みに年齢制限があることが多い |

・提携先との契約切れでサービスが停止になるリスクがある ・海外でステータスがやや低く見られることも |

VisaとJCBの違いを簡単に言うと?

Visaは「海外での使いやすさ」、JCBは「国内特典の充実」が強みです。

理由として、Visaは世界200以上の国と地域で利用可能な加盟店網を持ち、国際シェアNo.1のブランドとして知られています。

一方、JCBは日本発の唯一の国際ブランドで、国内での優待やポイントアップなど、日本人向けサービスに特化しています。

たとえば、Visaは海外旅行や出張・海外通販などでも安心して使える一方で、JCBはポイントアップ特典やキャンペーン、地域限定の優待などが豊富で、国内での利便性が高くなっています。

そのため、「よく海外に行く」「海外サイトで買い物する」という方にはVisaが、「日本国内でお得に使いたい」という方にはJCBが向いています。

より詳しい比較はこちら▶︎▶︎VisaとJCBの違いを徹底比較

VisaとJCBは使える場所に差がある?

はい、あります。

Visaは世界シェアNo.1で加盟店数が非常に多く、ほとんどの国や地域で使えます。

一方、JCBは日本国内では使える場所が多いものの、海外では一部地域を除き使えないお店もあります。

JCBが使えないお店はどんなところですか?

主に海外の小規模店舗やローカルなショップでは、JCBが使えないことがあります。

北米やヨーロッパではVisaやMastercardに対応している店舗が多く、JCBは使えない場合があるため注意が必要です。

国内ではVisaとJCBどっちが使いやすい?

日本国内での利用であれば、JCBもVisaもほとんどの場所で問題なく使えます。

ただし一部の地方店舗や新興決済システムではVisaの方が対応範囲が広いケースもあります。

海外ではVisaとJCBどっちが使いやすい?

海外ではVisaの方が圧倒的に使いやすいです。

Visaはほぼ全世界で利用できるのに対し、JCBはハワイやアジアの一部地域を除いて利用できる店舗が限られます。

VisaとJCBは審査難易度に違いはある?

国際ブランドによる審査は行われないため、VisaとJCBに直接的な審査難易度の差はありません。

審査はカードを発行する会社によって異なります。

VisaとJCBのタッチ決済に違いはありますか?

どちらも非接触IC(NFC)に対応しており、大きな違いはありません。

ただし、Visaは世界中で普及しているNFC(Type-A/B)方式を採用しており、国内外問わず使える店舗数はJCBよりも多めです。

一方、JCBも主要チェーンやターミナル駅周辺などでは十分に対応していますが、特に海外では使えるお店が限られる点には注意が必要です。

VisaとJCBのスマホ決済や電子マネーで違いはありますか?

どちらのブランドもApple PayやGoogle Payに対応していますが、発行会社やカードの種類によっては一部非対応の場合もあります。

Visaの方が汎用性はやや高い傾向です。

初めてのクレジットカードはVisaとJCBどちらがおすすめ?

海外でも使いやすく、対応店舗数が多いVisaがおすすめです。

ただし、国内利用メインでポイントや特典を重視したい方はJCBも選択肢になります。

JCBとVisaを2枚持ちするメリットはありますか?

はい、あります。

2枚持ちすることで、利用できる店舗が広がり、ブランドごとの優待やポイント制度を最大限活用できます。特に海外旅行や出張がある方にはおすすめです。

⇒VisaとJCBのおすすめの組み合わせを見に行く!

Visa・JCB・Mastercardはどれがいい?違いは?

Visaは海外対応力、JCBは国内特典、Mastercardはその中間といった特徴があります。

頻繁に海外に行くならVisa、国内でポイントや優待を重視するならJCB、どちらもバランスよく使いたいならMastercardがおすすめです。

JCBとVisaの比較まとめ

本記事ではJCBとVisaの違いを始め、それぞれのおすすめクレジットカードについて紹介しました。

JCBとVisaはどちらも優れた国際ブランドですが、国内外での加盟店数の数や、サービスの充実度など、さまざまな面で違いがあり、一長一短であるといえます。

改めて下記にそれぞれの特徴をまとめてみました。

| 国際ブランド | メリット | デメリット |

|---|---|---|

| JCB |

・ポイントサービスが優秀 ・カードによって割引優待あり ・有名テーマパーク特典あり |

・海外普及率がイマイチ |

| Visa |

・加盟店数が世界トップクラス ・世界シェアNo.1 |

・プロパーカードがない |

海外旅行や出張によく行くのか、行先は海外の主要都市なのか、国内ではどのようなサービスを利用することが多いかといった要素によって、VisaかJCBが決定されるかと思います。

さらに、おすすめのクレジットカードはポイント還元率を重視するのか、上位カードを目指したいのか、発行会社の関連サービスに着目するのかによって変わってきます。

ゆえに、どのクレジットカードが合うかは人それぞれですので、ここまでで紹介したクレジットカードのなかから、自分の生活スタイルに合った1枚を選ぶのがよいでしょう。

皆さんにとってベストなクレジットカードが見つかることを祈っております。

他の国際ブランドやおすすめカードも気になる方はこちら!

▶︎▶︎クレジットカードの選び方・おすすめ一覧

食品や雑貨商品などを扱うライター・編集を経て、マネ会を担当。クレジットカードのポイント還元や特典だけでなく、各カード会社の戦略やマーケティングにも興味あり。普段使っているクレジットカードはJALカードで、実家への帰省の際には、貯めたマイルを特典航空券に交換している。ヤフオクやヤフーショッピングで買い物をする際には、ヤフーカードも使用。体を動かすことが好きで、定期的にジムで筋トレ。機会あれば、山へハイキングに出かけ、帰りの温泉を楽しむ。