PR

PR

主婦におすすめのクレジットカード12選!無収入の専業主婦でも作れるカードも【2025年最新】

- 主婦・専業主婦・パート主婦でもクレジットカードを作れる理由

- 主婦におすすめのクレジットカード12選

- 主婦向けカードの選び方

- 審査で重視されるポイントと通過のコツ

「主婦は収入がないとクレジットカードを作れないのでは?」と思っていませんか?

実は、配偶者=夫に安定した収入があれば無収入の専業主婦でも自分名義のクレジットカードを発行できるケースが多いです。

なぜなら主婦の場合、カードの審査時には本人の収入だけでなく、世帯年収や家族構成、居住年数なども総合的に評価されるため。

本記事では、主婦はもちろん、専業主婦・扶養内パートの方でも審査に通りやすいおすすめクレジットカード12選を紹介。

審査のポイントや選び方まで解説するので、「自分にも作れるか不安…」という方は、ぜひ参考にしてください。

証券会社・銀行・保険会社での勤務を経て2015年に独立。 累計1,000件以上の家計・資金計画・ローン相談に対応してきたファイナンシャルプランナー(CFP®)。 クレジットカードやローンの審査通過のポイント、安全な活用法に関する実務知識を活かし、金融初心者にもわかりやすいアドバイスを心がけている。

- JCB CARD W plus L:女性向け特典豊富!いつでも高還元

- ライフカード:チケット優待・引っ越し割引など特典豊富

- PayPayカード:Yahoo!ショッピング利用がお得

- 三菱UFJカード:オオゼキ・OK・コンビニで最大20%還元

- 三井住友カード(NL):セブンやガストなどで最大20%還元

JCB CARD W plus L

|

ライフカード

|

PayPayカード

|

三菱UFJカード

|

三井住友カード(NL)

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.5 〜 1.5% | 1 〜 5% | 0.5 〜 20% | 0.5 〜 7% |

| ETC年会費 | 無料 | 1,100円(税込) | 550円(税込) | 無料 | 550円(税込) |

| 発行期間 | モバ即入会で最短5分(※) | 最短2営業日 | 最短7分(申込み5分・審査2分)で手続き完了 | 最短翌営業日(Mastercard®・Visaのみ) | 最短10秒(※) |

| 付帯 サービス |

|||||

| 国際ブランド |

|

|

|

|

|

審査基準や可決条件はカード会社によって異なるため、申込前に最新情報をご確認ください

- 専業主婦でもクレジットカードを作れる?【無収入のケースも】

-

主婦におすすめのクレジットカード12選【専業主婦・パート主婦でも作れる】

- JCB CARD W plus L|女性向け特典が豊富な高還元カード

- ライフカード|チケット優待・引っ越し割引など特典豊富

- PayPayカード|Yahoo!ショッピング利用がお得

- 三菱UFJカード|スーパー・飲食店で最大20%還元

- 三井住友カード(NL) | セブン-イレブンやガストなどで最大20%還元

- 三井住友カード ゴールド(NL)|月8.3万円以上決済する主婦向け

- Olive|三井住友銀行口座ユーザー向け!毎月無料特典あり

- エポスカード|優待サービス豊富な即日発行カード

- 楽天PINKカード|主婦「満足度ランキング」1位カード

- イオンカードセレクト|イオンでポイントアップ&割引

- リクルートカード|いつでも1.2%還元

- セゾンカードインターナショナル|即日発行で永久不滅ポイントが貯まる

- 主婦がクレジットカードを作るメリット

- 主婦がクレジットカードを作る方法は2つ

- 主婦向けクレジットカードの選び方

- 主婦がクレジットカードの審査で重視されるポイント

- 主婦がクレジットカードの審査に通るコツ

- 主婦がクレジットカードの審査に落ちた場合の対処法

- クレジットカードを使った節約・活用術

- 主婦・パート・専業主婦がクレジットカードを作る際によくある質問

- 主婦・パート・専業主婦でも作れるクレジットカードまとめ

専業主婦でもクレジットカードを作れる?【無収入のケースも】

主婦はもちろん、扶養内で働くパート主婦や無収入の専業主婦でもクレジットカードは作れます。

一般社団法人日本クレジット協会によれば、主婦の場合は審査において配偶者である夫の収入や信用情報をもとに支払い可能見込額が算出されると明記されています。

つまり、本人に安定収入がない場合でも世帯単位での返済能力が重視されるということです。

そのため、扶養内で働くパート主婦や無収入の専業主婦でも、夫に安定収入があればクレジットカードを発行できる可能性があります。

また、同協会の統計によると、近年は40代・50代女性のクレジットカード保有率が右肩上がりに増加しており、年齢や収入形態にかかわらずカードを所有し、信用力を高める主婦層が増えていることがわかります。

出典:ジャックス「支払可能見込額とは何ですか。」

主婦におすすめのクレジットカード12選【専業主婦・パート主婦でも作れる】

主婦でも作れるおすすめのクレジットカードは次の12枚です。

- JCB CARD W plus L:女性向け特典が豊富な高還元カード

- ライフカード:チケット優待・引っ越し割引など特典豊富

- PayPayカード:Yahoo!ショッピング利用がお得

- 三菱UFJカード:最大20%還元!一部固定費支払いでポイントアップ

- 三井住友カード(NL): セブン-イレブンやガストなどで最大20%還元

- Olive:三井住友銀行口座ユーザー向け!毎月無料特典あり

- エポスカード:優待サービス豊富な即日発行カード

- 楽天PINKカード:主婦「満足度ランキング」1位カード

- イオンカードセレクト:イオングループ利用でポイントアップ&割引

- リクルートカード:いつでも1.2%還元

- セゾンカードインターナショナル:即日発行で永久不滅ポイントが貯まる

|

JCB CARD W plus L

|

ライフカード

|

PayPayカード

|

三菱UFJカード

|

三井住友カード(NL)

|

三井住友カード ゴールド(NL)

|

Oliveフレキシブルペイ

|

エポスカード

|

楽天PINKカード

|

イオンカードセレクト

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

5,500円(税込)

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.5 〜 1.5% | 1 〜 5% | 0.5 〜 20% | 0.5 〜 7% | 0.5 〜 20% | 0.5 〜 20% | 0.5% | 1 〜 3% | 0.5 〜 1% |

| ETC年会費 | 無料 | 1,100円(税込) | 550円(税込) | 無料 | 550円(税込) | 550円(税込) | 550円(税込) | 無料 | 550円(税込) | 無料 |

| 発行期間 | モバ即入会で最短5分(※) | 最短2営業日 | 最短7分(申込み5分・審査2分)で手続き完了 | 最短翌営業日(Mastercard®・Visaのみ) | 最短10秒(※) | 最短10秒(※) | デビットモード:最短3営業日/クレジットモード:最短3営業日 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 7営業日程度 | 最短5分 |

| 付帯 サービス |

||||||||||

| 電子 マネー |

|

|

- |

|

|

|

|

|

|

|

| 国際ブランド |

|

|

|

|

|

|

|

|

|

|

ここからは各カードの特徴やメリット、実際にカードを使用している主婦の口コミも紹介します。

JCB CARD W plus L|女性向け特典が豊富な高還元カード

- 総合評価

- 口コミ件数 : 3件

- 年会費 永年無料

- いつでもポイント2倍!

- 安全・安心セキュリティー

- パート主婦・専業主婦でも申し込める

- 通常の還元率が1.0%と高く日々の買い物でポイントが貯まりやすい

- Amazonやスターバックスなどの優待店を利用するとポイント最大21倍

- 固定費の支払いで還元率が下がらない

- 女性向け保険・特典が充実

JCB CARD plus Lは年会費永年無料。主婦からも人気の高い女性向けクレジットカードです。

18歳以上39歳以下で本人か配偶者に安定継続収入があれば申し込めるため、パート主婦や無収入の専業主婦や扶養の範囲で働くパート主婦でも審査に通る可能性があります。

JCB CARD W plus Lの魅力は還元率が常に1.0%と高いだけでなく、「JCB original seriesパートナー」加盟店を利用することでさらにポイント還元率がアップすること(※)。

- スターバックス:10〜21倍(※2)

- Amazon:4倍

- 楽天市場:2倍

- Yahoo!トラベル:6倍

- Expedia:9〜10倍

- 高島屋:3倍

そのほか、JCB CARD W plus Lならではの特典として次のような内容が用意されています。

- 女性特有の疾病にかかる入院・手術費用などを格安な保険料でサポート

- 「LINDAリーグ」でビューティー関連の特別な優待・割引特典が得られる

- デザインを「ピンク」「ホワイト」「M / mikaninagawaコラボ」から選べる

またJCBブランド独自のメリットとして、JCBトラベルで使える目録やペア映画鑑賞券が当たるプレゼント企画が実施されたり、東京ディズニーリゾート関連の特典が用意されていたりもします。

年会費無料でありながら高還元かつここまで特典・サービスが充実しているカードはめったにありません。

固定費の支払いでもポイント還元率が下がらない点も魅力的で、お得さや機能面からも主婦におすすめできる1枚です。

実際にJCB CARD W plus Lを発行した主婦の口コミ

実際にJCB CARD W plus Lを使っている主婦の口コミを紹介します。

Plus L限定の女性疾病保険がつけられる他に、選べる保険として乳がんや子宮がんなどの医療保険だけでなく、犯罪被害補償として「鍵取替え費用保険金」や「ストーカー行為等対策費用保険金」などの保障もつけられるので、通常のカードにはない安心も携帯できるカード。

また、「JCB LINDA」という女性の美に対してお得な情報やキャンペーン、プレゼントを受け取ることができます。

こちらの主婦の方は、さまざまな保険や補償がつけられることにメリットを感じています。

JCB CARD W Plus Lの女性疾病保険は子宮がんや子宮筋腫、乳がんや妊婦の合併症などの女性特有疾患で入院や手術した際などにかかる費用を補償するもので、月額290円から加入可能です(※1)。

さらに「トッピング保険」として弁護士費用サポートプラン(月払保険料330円)や日常生活賠償プラン(月払保険料210円)などがつけられます。

いずれも格安なので、主婦の方にとっては家計を圧迫しづらいのがメリット。万が一のリスクに備えたい方は、加入を検討するとよいでしょう。

\今ならお得なキャンペーン中!詳細こちら/

(※2)犯罪被害補償が受けられるサービス「お守リンダ」は、2021年7月8日(木)の加入依頼書到着分をもって新規募集を終了しています

ライフカード|チケット優待・引っ越し割引など特典豊富

- 総合評価

- 口コミ件数 : 12件

- 初年度はもちろん、次年度以降も年会費は無料!

- 入会後1年間はポイント1.5倍

- お誕生月のご利用は基本ポイント3倍

- パート主婦・専業主婦でも申し込める

- 比較的審査難易度が低めとされる流通系カード

- 年間の利用額に応じて還元率アップ

- 固定費の支払いで還元率が下がらない

ライフカードは年会費永年無料のクレジットカードです。

日本国内在住の18歳以上で、電話連絡が可能な方なら申し込めるため、パート主婦や無収入の専業主婦の方でも発行できる可能性があります。

入会初年度はポイント1.5倍、さらに毎年の誕生月はポイント3倍となるため、使い方次第でポイントがどんどん貯まる1枚です。

固定費の支払いでも還元率が下がらないため安心してください。

さらに、会員専用サイト「L-Mall(エルモール)」を経由したオンラインショッピングでは還元率が最大25倍にもなります。

- 楽天市場

- Yahoo!ショッピング

- エクスペディア

- 一休.com

主婦にとって嬉しい、次のような限定特典があるのもライフカードの魅力です。

- 会員限定のチケット優待サービス

- カラオケ館:ルーム料金30%割引(一般料金より)

- サカイ引越センター:基本料金20%オフ(車両費+人件費)

- おそうじ本舗:対象メニュー10%オフ

- ホワイトエッセンス:ホワイトニングコース19,800円引き

実際にライフカードを発行した主婦の口コミ

上記の通り、ライフカードで貯めたポイントはAmazonギフト券やJCBギフトカード、また好きなグッズへの交換ができます。

誕生日月はポイント還元率が3倍になるため、その月にだけライフカードを使うという主婦の方もいるようです。

ライフカードは年会費無料なので発行するだけしておき、普段は通常の還元率が高いクレジットカードを使って、誕生月にだけライフカードを活用すると、効率よくポイントが貯められます。

\今ならお得なキャンペーン中!詳細こちら/

PayPayカード|Yahoo!ショッピング利用がお得

- 総合評価

- 口コミ件数 : 件

- 利用金額200円(税込)ごとに最大1.5%のポイント付与

- Yahoo!ショッピングなら5%付与

- 年会費永年無料

- パート主婦・専業主婦でも申し込める

- 比較的審査難易度が低めとされる流通系カード

- PayPayに直接チャージ可能

- 固定費の支払いで還元率が下がらない

PayPayカードは年会費永年無料のクレジットカードです。

国内在住の18歳以上かつ本人認証可能な携帯電話を持っている方なら申し込み可能で、パート主婦や無収入の専業主婦でも夫に収入があれば審査に通る可能性があります。

通常のポイント還元率が1.0と高く、ソフトバンクやワイモバイルの利用者ならYahoo!ショッピング利用で最大10倍になります。

貯まるPayPayポイントには有効期限がないため、ポイントが失効する心配もありません。

公共料金や固定費の支払いで還元率が下がらないのもPayPayカードの強みです。

ただし、PayPayアプリで公共料金の払込票をスキャンして支払う「PayPay請求払い」の場合はポイント還元の対象外となる点にご注意ください。

出典:申し込み条件はありますか - ご利用ガイド|PayPayカード

実際にPayPayカードを発行した主婦の口コミ

PayPayカードは、特に無収入の専業主婦にも通りやすいカードとして評価されており、多くの主婦から実際に「審査に通りやすかった」との声があります。

例えば、ある専業主婦の方からは「本人に収入がなくても申込ができた」との報告が寄せられており、審査基準として「配偶者の収入を含めた世帯年収」が考慮されるケースも多いようです。

また、PayPayとの連携がスムーズで、まずPayPay残高にチャージできることから、日常的な支払いの効率化とポイント還元につながるとの声も。

たとえば「日用品や食費の支払いをこの1枚にまとめるだけで、毎月数百円~千円単位でポイントがたまって家計に助かっている」というユーザーもいます。

このように、PayPayカードは無収入や専業主婦の方にも現実的に申込みやすいカードとして、リアルな口コミからも支持されています。

\今ならお得なキャンペーン中!詳細こちら/

三菱UFJカード|スーパー・飲食店で最大20%還元

- 総合評価

- 口コミ件数 : 件

- 年会費永年無料!

- 使うほどにポイント還元率アップ!

- 不正被害を全額補償

- パート主婦・専業主婦でも申し込める

- OKやオオゼキ、セブン-イレブンなど対象店利用で最大20%還元

- 「POINT名人.com」経由のオンラインショッピングでポイント20倍

- 携帯代・電話料金など一部固定費の支払いでポイントアップ

三菱UFJカードは年会費永年無料のクレジットカードです。

高校生を除く18歳以上が申し込み可能で、パート主婦や無収入の専業主婦でも夫に収入があれば発行できる可能性があります。

通常の還元率は0.5%ですが、OKやオオゼキなどのスーパーや松屋やくら寿司といった飲食店、セブン-イレブンやローソンなどのコンビニを利用すると最大20%の還元が受けられます。

「POINT名人.com」を経由したネットショッピングでは還元率が最大20倍になるメリットもあり、使い方次第でポイントをザクザク貯められるカードです。

携帯代・電気代の支払いではポイント還元率が0.5%アップするほか、電気サービス「グローバルポイントでんき」に加入し、三菱UFJカードで支払うと電気料金の3.0%相当のポイントが還元されるメリットもあり、固定費の支払いで得をしたい主婦の方にもおすすめします。

実際に三菱UFJカードを発行した主婦の口コミ

三菱UFJカードは「安心のメガバンクブランド」である点と日常使いでのポイント還元に定評があるカードです。

実際に使っている主婦からは「年会費無料なのに、生活圏でお得にポイントが貯まる」「特定のスーパーやコンビニ、スシローなどでポイントアップするので思ったより還元される」といった声が寄せられています。

\今ならお得なキャンペーン中!詳細こちら/

三井住友カード(NL) | セブン-イレブンやガストなどで最大20%還元

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済でポイント最大7%還元(※)

- ナンバーレスで安心安全!

- 専業主婦・パート主婦も申し込める

- セブン-イレブンやマクドナルドなどの対象店舗でスマホタッチ決済をすると還元率最大20%(※)

- 固定費の支払いで還元率が下がらない

- 華やかなオーロラデザインを選択できる

三井住友カード(NL)は年会費永年無料のクレジットカードです。

高校生を除く18歳以上なら誰でも申し込めるため、パート主婦や専業主婦でも審査に通る可能性があります。

通常のポイント還元率は0.5%ですが、対象のコンビニやチェーン店でスマホタッチ決済をおこなうと最大20%還元になります。

対象店舗の一例はこちら。

| コンビニ | セブン-イレブン、ローソン |

|---|---|

| 飲食チェーン店 | マクドナルド、サイゼリヤ、ガスト、すき家、ケンタッキー、モスバーガー |

| カフェチェーン店 | ドトール、エクセルシオール |

・スマホのVisaのタッチ決済、Mastercard®タッチ決済で支払うと、利用金額200円(税込)につき通常ポイントを含め7%

・家族ポイント最大+5%

・Vポイントアッププログラム最大+8%

そのほか、「選べる無料保険」により付帯保険を選べるのが三井住友カード(NL)ならではの魅力です。

ライフスタイルに応じ、次の7プランから自分に合う保険を選べます。

- ゴルフ安心プラン(ゴルファー保険)

- 弁護士安心プラン(弁護士保険)

- スマホ安心プラン(動産総合保険)

- 日常生活安心プラン

- ケガ安心プラン(交通事故限定の入院保険)

- 持ち物安心プラン(携行品損害保険)

- 旅行安心プラン(海外・国内旅行傷害保険)

実際に三井住友カード(NL)を発行した主婦の口コミ

実際に三井住友カード(NL)を使っている主婦の口コミを紹介します。

iDでの支払いが出来る事とVisaのタッチ決済出来るクレジットカードが欲しく探していた所、ポイントサイト経由で加入するとお得だと知り加入しました。

対象のコンビニなどでタッチ決済すると通常よりVポイント還元率が高くなる事がとても気に入っています。

また、Vポイントもとても貯まりやすくカードの支払いに使用できるところもとても便利です。

こちらの主婦の方は電子マネー・タッチ決済対応のクレジットカードのなかでも、ポイントの貯まりやすさと使いやすさを重視して三井住友カード(NL)を選んだそうです。

貯まったポイントはいつもの買い物やネットショッピングに使えるだけでなく、カードの支払いに当てたり三井住友銀行の振込手数料として使えます。

ポイントの使い道が限られたクレジットカードは、せっかく貯めたポイントを無駄にしてしまうことがあるため、カードを選ぶ際は貯まりやすさだけでなく使いやすさにも注目してみてください。

\今ならお得なキャンペーン中!詳細こちら/

三井住友カード ゴールド(NL)|月8.3万円以上決済する主婦向け

- 総合評価

- 口コミ件数 : 件

- 年100万円利用で1万ポイント還元(※)

- 対象店舗でスマホのタッチ決済でポイント最大7%還元(※)

- ナンバーレス、即時発行(※)

- 条件付きで翌年以降年会費永年無料&ポイントプレゼント

- 基本的なスペックやポイントアッププログラムなどは三井住友カード(NL)と同じ

- 国内旅行傷害保険、空港ラウンジサービス、ショッピング保険付帯

- 固定費の支払いで還元率が下がらない

三井住友カード ゴールド(NL)は、年間100万円以上利用で翌年以降の年会費が永年無料になり、毎月10,000ポイントがプレゼントされるカードです。

年間100万円は毎月の支出が平均して8.3万円以上あると達成できるため、それ以上使う主婦には特におすすめします。

基本スペックは三井住友カード(NL)とほぼ同じですが、ゴールドならではの特典として国内主要空港のラウンジが無料で利用できるサービスや、年間300万円まで補償されるショッピング保険が付帯。

日常の買い物や公共料金の支払いをこの1枚にまとめれば、自然と100万円を達成でき、年会費無料のままゴールドカードならではの特典を受けられます。

ただし、申し込めるのは高校生を除く満18以上で本人に安定継続収入がある人だけです。

無収入の専業主婦の場合はたとえ夫に安定収入があっても審査落ちする可能性がある点にご注意ください。

実際に三井住友カード ゴールド(NL)を発行した主婦の口コミ

三井住友カード ゴールド(NL)は、年間100万円以上の利用で“年会費永年無料”になる特典があり、長期利用でランニングコストが抑えられる点が評価されているゴールドカードです。

実際に発行した主婦からは「ゴールドカードならではのデザインが魅力」「年会費が実質無料でありがたく、コストパフォーマンスがいい」との口コミが寄せられています。

\今ならお得なキャンペーン中!詳細こちら/

Olive|三井住友銀行口座ユーザー向け!毎月無料特典あり

- 総合評価

- 口コミ件数 : 件

- 年会費無料!(※永年無料は一般ランクのみ)

- 銀行口座、クレジット、保険・証券まで1つのアプリで管理可能!

- ナンバーレスデザインで安心!

- 専業主婦・パート主婦も申し込める

- 対象のコンビニ・飲食店の利用時にスマホタッチ決済で最大20%還元

- 毎月自由に選べる優待サービスが付帯

- 固定費の支払いで還元率が下がらない

Oliveは年会費で、次の4つの機能が1枚に集約された新しい金融サービスです。

- 三井住友銀行キャッシュカード

- 三井住友クレジットカード

- 三井住友銀行デビットカード

- Vポイントによるポイント払い

高校生を除く18歳以上なら誰でも申し込めるうえ、比較的新しくできたサービスであるため、新規会員獲得に積極的と考えられることから、審査の甘いカードを探す主婦にとって狙い目といえる1枚です。

Oliveは三井住友カード(NL)と同様に、セブン-イレブンやローソン、サイゼリヤなどのコンビニ・チェーン店の利用で最大20%の還元が受けられます。

また三井住友銀行ATMと三菱UFJ銀行の店舗外ATMの手数料が無料になる点も強みです。

さらには選べる特典として次の4つから毎月お好みのサービスを選べます。

- 給与や年金の受け取り特典として200ポイントを付与

- コンビニATM手数料が1回無料になる

- Vポイントアッププログラムの還元率が+1.0%

- 銀行口座残高が10,000円以上の場合に100ポイントを付与

出典:Oliveフレキシブルペイの申し込み条件を教えてください。 | 三井住友カード

実際にOliveを発行した主婦の口コミ

Oliveを実際に使っている主婦からは「三井住友銀行のキャッシュ機能・クレジット機能・デビット機能・ポイント機能が1枚にまとまるスマートさ」や、「アプリで支払いモードを簡単に切り替えられて使いやすい」などと利便性の高さが評価されています。

さらに、「会員限定のキャンペーンやポイント交換の選択肢が豊富」で、「ポイ活にもぴったり」との評価もあり、実用性と楽しさの両立を求める主婦層に人気です。

\今ならお得なキャンペーン中!詳細こちら/

エポスカード|優待サービス豊富な即日発行カード

- 総合評価

- 口コミ件数 : 51件

- 全国10,000店舗の優待つき!

- 入会金・年会費永年無料

- 海外旅行傷害保険は最高3,000万円

- パート主婦・専業主婦でも申し込める

- 比較的審査難易度が低めとされる流通系カード

- 年4回開催されるマルイの「マルコとマルオの7日間」で10%割引

- 即日発行&当日受け取りが可能

エポスカードは年会費無料のクレジットカードです。

高校生を除く満18歳以上で国内在住の方なら誰でも申し込めるため、パート主婦や専業主婦でも審査に通る可能性があります。

デパートの「マルイ」が年4回開催する「マルコとマルオの7日間」にエポスカードを利用すると、期間中何度でも10%割引で買いものができます。

ほかにも居酒屋やカラオケ、映画館といった全国1万店以上の加盟店ではポイントが2倍~10倍にアップしたり割引を受けられたりするのもエポスカードの魅力です。

- ムビチケ:ポイント3倍

- イオンシネマ:チケット事前購入でいつでも1400円

- 目利きの銀次:地域限定でポイント10倍

- ペッパーランチ:店舗限定でドリンク1杯無料

- JINS:ポイント5倍

- 富士急ハイランド:ワンデイパス割引

- ジャンカラ:地域限定ルーム料金20%

エポスカードはWEBで申し込むと最短5分で審査が完了し、全国にあるエポスカードセンターへ出向けばカードを店頭で即日受け取ることができます(※)。

申し込んだその日の買い物からポイントを貯めたい、割引を受けたい場合には特におすすめ。

ただしエポスカードは固定費の支払いではポイントが付与されない点に注意しましょう。

出典:クレジットカードは入会金・年会費永年無料のエポスカード

出典:エポスカード|カードのお申し込みについて

実際にエポスカードを発行した主婦の口コミ

実際にエポスカードを使っている主婦の口コミを紹介します。

このようにエポスカードは無収入の専業主婦でも作れていることがわかります。

特に「マルコとマルオの7日間」で10%割引になること、飲食店でカードを提示するだけでドリンクが無料でつくなどの優待サービスが好評のようです。

\今ならお得なキャンペーン中!詳細こちら/

楽天PINKカード|主婦「満足度ランキング」1位カード

- 総合評価

- 口コミ件数 : 12件

- 楽天カードの魅力はそのまま

- 4つのかわいいデザインをご用意

- 女性にうれしいカスタマイズ特典

- 専業主婦・パート主婦も申し込める

- 比較的審査難易度が低めとされる流通系カード

- 映画・レストランの優待や楽天グループの割引が受けられる

- 「楽天PINKサポート」で女性特有疾病やケガに対する保険に格安で加入できる

- ピンク色を基調とした華やかなデザイン、JCB選択時はディズニーデザインを選択可

楽天PINKカードは2025年のオリコン「クレジットカード 年会費無料」部門の「主婦・主夫 満足度ランキング」で1位に選ばれました。

18歳以上で日本国内在住の方なら誰でも申し込み可能で、公式サイトには「主婦・パート・アルバイトでも申し込み可能」と明記されています。

基本的なスペックや機能は楽天カードと変わりませんが、女性向けのカードとして独自の「カスタマイズ特典」が用意されています。

|

特典 |

月額利用料(税込) |

サービス内容の例 |

|---|---|---|

|

楽天グループ優待サービス |

330円(初回申し込みから最大2ヶ月無料) |

・楽天市場のお買いものが500円引き ・楽天トラベルの宿泊予約が1,000円引き ・楽天ブックスが100円引き ・楽天GORAのゴルフ場予約が1,000円引き ・楽天24でクリスタルカイザーが50円引き ・その他 |

| RAKUTEN PINKY LIFE | 330円(初回申し込みから最大2ヶ月無料) |

・ヒューマニックスシネマが700円引き ・東京ジョイポリスのパスポートが1,600円引き ・tutuannaにて2,000円以上購入で10%オフ ・ビジネススキル資格取得対策講座eラーニング全158講座受講料が無料 など |

|

楽天PINKサポート |

40円~1,320円(※保障内容による) |

・女性特有疾病の補償 (2025年6月より新規受付予定) |

還元率は通常時でも1.0%と高いですが、楽天市場で使うと3倍にアップします。

ただし固定費の支払いではポイント還元率が0.2%に下がる点にご注意ください。

また、ピンク色を基調としたデザインが魅力で、カード発行時にJCBブランドを選択するとミッキーマウス・ミニーマウスデザインを選べるため、ディズニー好きの主婦にもおすすめです。

出典:主婦・パート・アルバイトの場合でも、カードを申し込むことができるか知りたい | よくあるご質問|楽天カード

実際に楽天PINKカードを発行した主婦の口コミ

実際に楽天PINKカードを使っている主婦の口コミを2つ紹介します。

やはり、楽天PINKカードは楽天市場での還元率の高さに魅力があります。

通常の還元率も1.0%と高還元の部類ですが、楽天市場での利用では3.0%にアップします。

「お買い物マラソン」実施時にはショップの買いまわりでポイントが最大10.0%にもなるため、普段ネットショッピングの機会が多い主婦の方はお得に感じるでしょう。

貯めたポイントは普段の買い物や通販の支払いに使えたり、カードの支払に充てたりと使い道に困りません。

女性向け保険やサービスに加入したい、ピンク色のデザインを選びたい主婦の方は、通常の楽天カードより楽天PINKカードを選ぶとよいでしょう。

\今ならお得なキャンペーン中!詳細こちら/

イオンカードセレクト|イオンでポイントアップ&割引

- 総合評価

- 口コミ件数 : 21件

- イオングループの対象店舗なら、WAON POINTがいつでも基本の2倍!

- 毎月20・30日の「お客さま感謝デー」は お買い物代金が5%OFF

- イオンシネマで映画鑑賞割引

- パート主婦・専業主婦も申し込める

- 比較的審査難易度が低めとされる流通系カード

- イオングループで利用でポイント2倍、「お客様感謝デー」は5%割引

- 固定費の支払いで還元率が下がらない

イオンカードセレクトには2025年のオリコン「クレジットカード 年会費無料」部門の「主婦・主夫 満足度ランキング」で2位に選ばれたカードです。

クレジット機能のほかに「イオン銀行キャッシュカード」と「電子マネーWAON」の機能が1枚に集約されています。

高校生を除く18歳以上なら誰でも申し込めるため、パート主婦や無収入の専業主婦でも審査に通る可能性があります。

全国のイオンやマックスバリューなど、グループの対象店舗ではポイントがいつでも2倍。

さらに毎月20日・30日の「お客様感謝デー」では、買い物代金が5%割引されます。

- イオン

- ダイエー

- マックスバリュー

- やまや

- ミニストップ

- スポーツオーソリティ

また、イオン銀行のATM利用料金が24時間365日無料、振込手数料も同行宛が無料、他行宛でも最大月5回までの無料なのもイオンカードセレクトの魅力です。

「イオン銀行口座を持っていないけれど、イオンカードセレクトに魅力を感じる」という主婦には、イオンカード(WAON一体型)がおすすめ。

- 総合評価

- 口コミ件数 : 32件

- イオングループの対象店舗なら、WAON POINTがいつでも2倍!

- 毎月20・30日の「お客さま感謝デー」は お買い物代金が5%OFF

- イオンシネマで映画鑑賞割引(※)

- 「カード店頭受取りサービス」で申し込み当日に仮カードを受け取れる(※)

- 基本的なスペックやポイントアッププログラムはイオンカードセレクトと同じ

イオンカード(WAON一体型)は、クレジットカードと電子マネーWAONが一体となったカードです。

イオンカードセレクトと異なり、「店頭受取りサービス」を利用することでオンライン申し込み後、最短30分で審査が完了し、当日中に仮カードを受け取れるのもイオンカード(WAON一体型)の強み。

仮カードがあれば、その日からイオングループでの支払いに利用できるため、「今日の買い物でポイントを貯めたい」「すぐに割引特典を使いたい」という方にとっては大きなメリットです。

イオンカードセレクトと違ってイオン銀行口座なしで発行できるため、「特典はすぐに使いたいけど、口座開設まではしたくない」という方には、イオンカード(WAON一体型)のほうが適しています。

出典:イオンカード(WAON一体型) | イオンカード 暮らしのマネーサイト

実際にイオンカードセレクトを発行した主婦の口コミ

実際にイオンカードセレクトを使っている主婦の口コミを2つ紹介します。

\今ならお得なキャンペーン中!詳細こちら/

リクルートカード|いつでも1.2%還元

- 総合評価

- 口コミ件数 : 件

- どこで使ってもポイント高還元!驚異の1.2%!

- リクルートのネットサービスをご利用でさらにポイント還元!

- 「じゃらんnet」「ホットペッパービューティー」などのリクルートサービスご利用分が最大3.2%

- パート主婦・専業主婦でも申し込める

- 年会費無料でいつでも1.2%の高還元

- 固定費の支払いで還元率が下がらない

- ホットペッパー関連サービス利用でポイントアップ

リクルートカードは高校生を除く18歳以上で、本人または配偶者に安定収入があればパート主婦・専業主婦でも申し込めるクレジットカードです。

年会費無料ながら、基本の還元率が1.2%と高く、普段の買い物で効率よくポイントを貯められます。

光熱費・携帯代など固定費の支払いでも還元率が下がらない点がリクルートカードの強み。

そのほか、じゃらんnetの利用とホットペッパービューティの予約、カード決済では還元率が3.2%にアップ、ホットペッパーグルメの利用では通常のポイント還元に加え人数×50ポイントが付与される点も魅力です。

実際にリクルートカードを発行した主婦の口コミ

リクルートカードは、還元率の高さと年会費無料のバランスに優れた一枚として、主婦層からも高い支持を得ています。

実際にカードを発行した専業主婦の方からは、「無収入でも配偶者の年収を申告すれば通った」「楽天カードより審査がスムーズだった印象」といった声が寄せられています。

審査においては「世帯収入」の申告ができることが後押しになったという体験談もあり、配偶者の安定収入がある主婦であれば、比較的審査に通りやすい傾向です。

また、「リクルートポイントをPontaに等価交換できるため、日々の買い物やローソン、じゃらんなどでの活用がしやすく、家計にメリットが大きい」との口コミも多数。

審査の現実性とポイントの使い勝手の両面から、リクルートカードは主婦にとって「堅実に使える高還元カード」として支持されています。

\今ならお得なキャンペーン中!詳細こちら/

セゾンカードインターナショナル|即日発行で永久不滅ポイントが貯まる

- 総合評価

- 口コミ件数 : 14件

- 入会金・年会費永久無料

- ポイントは有効期限なしで、永久不滅!

- 最短5分で!デジタル発行も

- パート主婦・専業主婦でも申し込める

- 「セゾンポイントモール」経由のオンラインショッピングでポイント最大30倍

- 比較的審査難易度が低めとされる流通系カード

- 固定費の支払いで還元率が下がらない

セゾンカードインターナショナルは18歳以上の連絡可能な方なら誰でも申し込めるため、パート主婦や無収入の専業主婦でも審査に通る可能性があります。

最短即日発行に対応するため、審査が完了すれば最短5分でのデジタルカードが発行され、その日のうちにオンラインショッピングやスマホ決済を利用できます。

またインターネット申し込み後、セゾンカウンターでの即日発行・受け取りも可能です。

最大の特徴は、有効期限のない永久不滅ポイントが貯まること。

「せっかく貯めていたのにいつのまにか期限切れで失効してしまった」などと損する心配がなく、マイペースに貯められます。

実際にセゾンカードインターナショナルを発行した主婦の口コミ

セゾンカードインターナショナルは、流通系カードのなかでも審査に通りやすいとして定評のある1枚です。

あるパート主婦の方からは、「扶養内で働いていて年収は少ないけれど、即日で審査に通ってその日のうちに使えたのがありがたかった」というリアルな体験談もありました。

無収入の専業主婦でも、夫の収入をベースに申し込んで通過できたという声が複数見られるため、「信用情報に問題がなければ十分チャンスがある」といった口コミも見受けられます。

また、「割引優待が家計の助けになる」「永久不滅ポイントが貯まりやすく、失効しないのが安心」といった主婦目線での評価も目立ち、主婦層のライフスタイルに寄り添ったカードとして人気です。

\今ならお得なキャンペーン中!詳細こちら/

主婦がクレジットカードを作るメリット

主婦がクレジットカードを持つメリットは次のとおりです。

- キャッシュレス対応で会計がスムーズになる

- 日々の支払いでポイントが貯まり節約になる

- 保険や特典を活用できる

- 明細を家計簿に活用でき家計の管理が楽になる

それぞれ解説します。

キャッシュレス対応で会計がスムーズになる

クレジットカードがあれば手元に現金がないときでも支払いができるため、わざわざ銀行やATMで出向いてお金を下ろす必要や手数料の負担がなくなり便利です。

また現金と異なり、カードは決済端末にかざしたり差し込むだけで決済が完了するため、会計がスムーズに終わるメリットもあります。

さらに、「給料日前で現金が足りない……」といった場合でも、クレジットカードがあれば買い物や支払いができる安心感も魅力です。

日々の支払いでポイントが貯まり節約になる

クレジットカードを使って貯めたポイントは、会計の際に使って割引できたり電子マネーやマイルへ交換できたり、キャッシュバックに充てられたりするため、上手に活用することで家計の節約に貢献します。

還元率が高いカードを選べば、食料品や日用品の購入などで効率よくポイントを貯められます。

クレジットカードによってはスーパーやコンビニ、ドラッグストアといった対象店舗でポイントアップしたり割引されたりするため、自身がよく使う店舗やサービスと相性が良いカードを選ぶとお得です。

また、電気・ガス・水道・携帯料金などの固定費をクレジットカード払いにするのもおすすめ。

カードによっては固定費の支払いでポイント還元率が下がるものもあるため、事前に確認し、通常の還元率が維持されるカードを選ぶとよりお得に活用できます。

\いつでも高還元&固定費払いで還元率が下がらない/

- 総合評価

- 口コミ件数 : 3件

- 年会費 永年無料

- いつでもポイント2倍!

- 安全・安心セキュリティー

- 通常の還元率が1.0%と高く日々の買い物でポイントが貯まりやすい

- Amazonやスターバックスなどの優待店利用で還元率最大21倍

- 女性向け保険・特典が充実

保険や特典を活用できる

クレジットカードには、保険や優待特典など、生活に役立つサービスが豊富に用意されています。

帰省や旅行に役立つ海外・国内旅行傷害保険や購入商品の破損や盗難に対応するショッピング保険、空港ラウンジの無料利用や会員限定の優待・割引サービスなど、特典内容はカードによってさまざまです。

たとえばJCB CARD W plus Lには、ビューティー関連の特別な優待・割引特典など女性に嬉しいサービスが付きます。

ライフカードは会員限定のチケット優待サービスにより、映画やコンサートなどのチケットを割引価格で購入可能です。

\今だけお得なキャンペーン実施中/

|

JCB CARD W plus L

|

ライフカード

|

|

| 年会費 |

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.5 〜 1.5% |

| ETC年会費 | 無料 | 1,100円(税込) |

| 発行期間 | モバ即入会で最短5分(※) | 最短2営業日 |

| 付帯 サービス |

||

| 電子 マネー |

|

|

| 国際ブランド |

|

|

明細を家計簿に活用でき家計の管理が楽になる

現金で支払ったすべての支出を手動で家計簿に記録するのは手間がかかりますが、クレジットカードを活用すれば、利用明細をそのまま家計管理に役立てることができます。

インターネット上でいつでも確認できる利用履歴や、自宅に届く利用明細書を活用すれば、毎月の支出を一目で把握できるためです。

特に、カード会社のアプリや家計簿アプリと連携すれば、自動で支出が分類されるため、家計簿をつける手間が大幅に削減されます。

また支出の傾向を分析できるため無駄な出費に気づきやすくなり、節約意識を高めることにもつながります。

主婦がクレジットカードを作る方法は2つ

主婦がクレジットカードを作る方法には「自分名義のカードを発行する」か「家族カードを持つ」の2種類があります。

どちらも買い物や支払いで使える点では共通していますが、審査や信用情報の記録、受けられる特典などが異なります。

自分名義カードと家族カードの違いをまとめました。

| 比較項目 | 自分名義のカード(本会員カード) | 家族カード(夫名義の追加カード) |

| 審査 | あり(配偶者の収入を申告可) | なし(本会員=夫の審査のみ) |

| 利用履歴の記録 | 自分の信用情報として蓄積される | 本会員(夫)の信用情報として記録される |

| 特典・保険 | フルに利用できる | カードによっては制限がある |

| 支払い責任 | 主婦自身 | 本会員(夫)が支払う |

特に将来的に住宅ローンや自動車ローン、携帯の分割購入を検討しているなら、自分名義のカードを作って信用情報を積み上げることで審査に有利に働きます。

一方、家族カードは配偶者の名義に紐づくサブカードで、本人の信用実績とは無関係です。

追加の審査なく簡単に発行できますが、自分の信用情報を積み上げられない点がデメリットです。

ここからは自分名義カードと家族カードを作るメリットについてそれぞれ解説します。

自分名義のカードを作る

クレジットカードは、主婦でも自分名義で作成可能です。

本人に収入がない専業主婦でも、配偶者の収入や勤務先情報をもとに審査されるため、発行可能なカードは多く存在します。

実際にOKB総研の調査では主婦の88%が日常の買い物でクレジットカードを利用していることがわかっており、実際に当サイトにも無収入の専業主婦によるカード利用の口コミが多数集まっています(※)。

クレジットカードを自分名義で作るメリットのひとつは、利用実績がすべて自身の信用情報に反映される点です。

支払いを遅延をすることなく、良好な利用実績を積むことにより、将来住宅ローンや新たなクレジットカードを申し込む際の審査通過率が高まる可能性があります。

たとえば、三井住友カード(NL)や三菱UFJカードなどは、配偶者の収入情報を申告できるフォームが用意されており、実際に多くの主婦が発行に成功しています。

単に「使える」ことに加え、「将来の信用を積み上げる」視点でも、自分名義のカードを持つことは大きなアドバンテージとなるでしょう。

(※)当サイトへ投稿されたユーザーアンケートより/編集部集計

家族カードを作る

「本人名義のカードは不安」「とりあえず使えればいい」という主婦には、家族カードを発行するという選択肢もあります。

これは、配偶者など本会員のカードに紐づく追加カードで、審査なしで発行できるのが最大のメリットです。

たとえばエポスカードやイオンカードでは、配偶者が本会員となっていれば、主婦でも追加カードをスムーズに発行可能。

利用明細もひとつにまとまり、家計管理がしやすくなるという利点もあります。

ただし、家族カードでの支払い実績は本人の信用情報には記録されません。

加えて、特典やポイント還元率が制限されるケースや、旅行傷害保険などの付帯サービスが本会員限定になることもあります。

利便性を重視するなら家族カードも有効ですが、将来的に自立した信用履歴を構築したい主婦には、自分名義のカードを優先して選ぶことをおすすめします。

▼家族カードのメリット・デメリットについてはこちら

主婦向けクレジットカードの選び方

主婦がクレジットカードに申し込む際は、カード選びが重要です。

次のポイントでカードを比較しましょう。

- 年会費無料のカードを選ぶ

- ポイント還元率の高さで選ぶ

- 普段使いする店と提携したカードを選ぶ

- 旅行傷害保険や空港ラウンジ利用など特典で選ぶ

- 今日から使いたいなら即日発行カードを選ぶ

それぞれ解説します。

年会費無料のカードを選ぶ

クレジットカードの年会費は、家計の負担にならないものを選ぶのが賢明です。

年会費無料のカードなら維持費を気にせず利用できます。

ただし、なかには「年間〇回利用で無料」「年間〇円以上利用で翌年無料」などといった条件付き無料カードもあるため、自身の使い方に合うか確認しましょう。

とはいえ、クレジットカードは年会費が上がるほど特典やサービスが充実する傾向があり、たとえば年会費有料のゴールドカードやプラチナカードなどはポイント還元率が高かったり、旅行保険や空港ラウンジ特典が付帯していたりします。

こうした特典・サービスを活用できる場合は年会費有料のカードも選択肢になりますが、使わない場合はコストが無駄になるため慎重に検討しましょう。

年間利用額が多いならゴールドカードを検討する

毎月の支払いをクレジットカードに集約している方や、年間の利用額が多い方には、ゴールドカードの検討をおすすめします。

なかでも三井住友カード ゴールド(NL)は、年間100万円以上の利用で翌年以降の年会費が永年無料になる特典付き。

さらに、達成時には10,000ポイントがプレゼントされるため、実質的な還元率も非常に高くなります。

通常の三井住友カード(NL)と基本スペックはほぼ同じですが、ゴールドカードには空港ラウンジサービスやショッピング保険(年間300万円まで補償)などの特典も加わります。

とくに公共料金やスーパー・コンビニでの利用が多い主婦の場合、利用額のハードルも自然とクリアしやすく、家計の支払いを集約するだけで高コスパを実現できるのが魅力です。

「どうせ使うなら、ポイントもサービスも最大限に活かしたい」という方には、ゴールドカードの活用をおすすめします。

- 条件付きで翌年以降年会費永年無料&ポイントプレゼント

- 基本的なスペックやポイントアッププログラムなどは三井住友カード(NL)と同じ

- 国内旅行傷害保険、空港ラウンジサービス、ショッピング保険付帯

- 固定費の支払いで還元率が下がらない

ポイント還元率の高さで選ぶ

クレジットカードを選ぶうえで、通常還元率の高さは節約効果に直結します。

一般的なクレジットカードのポイント還元率は0.5〜1.0%が平均的とされ、1.0%以上あれば「高還元カード」といえます。

たとえばJCB CARD W plus LやPayPayカードは常に還元率が1.0%と高く、主婦層からも人気です。

とくに注目したいのが、電気・ガス・水道・スマホ料金・サブスクなどの固定費支払いへの活用。

これらは毎月必ず発生する支出のため、1.0%以上の還元率カードで支払えば、無理なく着実にポイントを貯めることができます。

\常に還元率1.0%以上のカードはコレ/

|

JCB CARD W plus L

|

PayPayカード

|

楽天PINKカード

|

リクルートカード

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 1 〜 5% | 1 〜 3% | 1.2 〜 3.2% |

| ETC年会費 | 無料 | 550円(税込) | 550円(税込) | 無料 |

| 発行期間 | モバ即入会で最短5分(※) | 最短7分(申込み5分・審査2分)で手続き完了 | 7営業日程度 | 最短即日 |

| 付帯 サービス |

||||

| 電子 マネー |

|

- |

|

|

| 国際ブランド |

|

|

|

|

普段使いする店と提携したカードを選ぶ

クレジットカードのなかには特定の店舗やサービスでポイントアップしたり割引が適用されたりするカードがあります。

普段よく利用するお店がポイントアップ・割引対象なら、効率よくポイントを貯められるでしょう。

特定の店舗でポイントアップ・割引されるクレジットカードの例を次に挙げました。

| カード名 | 通常の還元率 | ポイントアップ・割引対象の例 | 対象店舗の例 |

|---|---|---|---|

| JCB CARD W plus L |

1.0%〜10.5% |

「JCB original seriesパートナー」加盟店利用でポイント2〜21倍(※1) |

・スターバックス ・Amazon ・セブン-イレブン ・海外ショッピング |

| ライフカード |

0.5%〜1.5% |

・入会後1年間はポイント1.5倍 ・誕生月は毎年ポイント3倍 ・「L-Mall」経由のオンラインショッピングで25倍 ・会員限定のチケット優待サービス |

・カラオケ館 ・サカイ引越センター ・おそうじ本舗 |

| PayPayカード | 1.0%〜5.0% |

・PayPayクレジット利用で最大2%付与 ・Yahoo!ショッピングで最大ポイント10倍 |

・Yahoo!ショッピング ・LOHACO |

| 三菱UFJカード | 0.5%〜20% |

・対象店舗利用で最大7%還元 ・組み合わせ次第で最大20%還元 |

・セブン-イレブン ・ローソン ・くら寿司 ・オオゼキ ・OK |

|

三井住友カード(NL) 三井住友カード ゴールド(NL) Olive |

0.5%〜20% |

・対象店舗でのスマホタッチ決済で最大7%還元(※3) ・組み合わせ次第で最大20%還元(※4) |

・セブン-イレブン ・ローソン ・マクドナルド ・すき家 ・ガスト |

| エポスカード | 0.5% |

・マルイの「マルコとマルオの7日間」で10%割引 ・居酒屋やカラオケ、映画館といった全国1万店以上の加盟店でポイント2〜10倍 |

・マルイ、モディ ・tumiki証券 ・イオンシネマ ・スターバックス |

| 楽天PINKカード |

1.0%〜3.0% |

・楽天市場でポイント3倍 ・楽天ペイチャージ払い1.5% ・RAKUTEN PINKY LIFEで映画やレストランが割引 |

・楽天市場 ・楽天トラベル ・エネオス ・DAIMARU(大丸) |

| イオンカードセレクト | 0.5%〜1.0% |

・イオングループ利用で還元率2倍 ・「お客様感謝デー」5%オフ ・イオンシネマ映画鑑賞割引 |

・イオン ・ダイエー ・マックスバリュ ・ミニストップ |

| リクルートカード | 1.2%~4.2% | ホットペッパーグループ利用でポイントアップ |

・ホットペッパービューティ ・ホットペッパーグルメ ・じゃらんnet |

| セゾンカードインターナショナル | 0.5% |

・セゾンポイントモール経由のオンラインショッピングでポイント30倍 |

・無印良品 ・オルビス ・コジマネット ・JALオンライン |

|

JCB CARD W plus L

|

ライフカード

|

PayPayカード

|

三菱UFJカード

|

三井住友カード(NL)

|

三井住友カード ゴールド(NL)

|

Oliveフレキシブルペイ

|

エポスカード

|

楽天PINKカード

|

イオンカードセレクト

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

5,500円(税込)

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.5 〜 1.5% | 1 〜 5% | 0.5 〜 20% | 0.5 〜 7% | 0.5 〜 20% | 0.5 〜 20% | 0.5% | 1 〜 3% | 0.5 〜 1% |

| 発行期間 | モバ即入会で最短5分(※) | 最短2営業日 | 最短7分(申込み5分・審査2分)で手続き完了 | 最短翌営業日(Mastercard®・Visaのみ) | 最短10秒(※) | 最短10秒(※) | デビットモード:最短3営業日/クレジットモード:最短3営業日 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 7営業日程度 | 最短5分 |

| 付帯 サービス |

||||||||||

| 国際ブランド |

|

|

|

|

|

|

|

|

|

|

旅行傷害保険や空港ラウンジ利用など特典で選ぶ

クレジットカードを選ぶ際には、旅行傷害保険や空港ラウンジなどの特典にも注目しましょう。

これらの付帯サービスは、いざというときの備えや、非日常の体験を後押ししてくれるからです。

たとえば、ゴールドカードやプラチナカードでは、国内外の旅行中にケガや病気に見舞われた際の治療費を補償する保険が自動で付帯していることがあります。

さらに、空港ラウンジの無料利用や、手荷物宅配サービスなど、旅の移動が快適になるサポートも魅力です。

三井住友カード ゴールド(NL)のように、年会費が条件付きで永年無料になるカードでも、年1回の帰省や家族旅行でラウンジ特典が役立つと感じる主婦も少なくありません。

このように、生活の延長線にある「もしも」や「ちょっといい体験」に対応できるサービスがあるかどうかは、カードを選ぶ際の重要な基準となります。

日常の支払いだけでなく、家族のイベントやレジャーでも“お得と安心”を感じたい方には、特典の充実度にも目を向けてみてください。

- 総合評価

- 口コミ件数 : 件

- 年100万円利用で1万ポイント還元(※)

- 対象店舗でスマホのタッチ決済でポイント最大7%還元(※)

- ナンバーレス、即時発行(※)

- 条件付きで翌年以降年会費永年無料&ポイントプレゼント

- 基本的なスペックやポイントアッププログラムなどは三井住友カード(NL)と同じ

- 国内旅行傷害保険、空港ラウンジサービス、ショッピング保険付帯

- 固定費の支払いで還元率が下がらない

今日から使いたいなら即日発行カードを選ぶ

クレジットカードをすぐに使いたい場合は、即日発行に対応しているカードを選びましょう。

即日発行可能なカードなら、申し込んだその日に審査が完了し、早ければ当日中にカードを受け取れます。

たとえばエポスカードは即日発行と店舗受取に対応するため、当日中に店頭カウンターでカードを受け取ることができます。

また、JCB CARD W plus LやPayPayカードなどのデジタルカードの発行に対応するカードの場合は最短10秒で審査が完了し、カード番号が発行されるため、すぐにスマホ決済やオンラインショッピングが使えます(※)。

ただし、即日発行可能なカードでも、本人確認の手続きや審査状況によっては時間がかかる場合があるため、申し込み前に発行の条件を確認しておきましょう。

- JCB CARD W plus L:最短5分でデジタルカード発行。還元率最大21倍

- PayPayカード:最短7分でバーチャルカード発行。Yahoo!ショッピングでポイント10倍

- 三井住友カード(NL):最短10秒でデジタルカード発行。セブン-イレブンやすき家などで還元率最大20倍

- エポスカード:エポスカードカウンターで最短即日発行・受け取り可能。デジタルカード発行も可

- リクルートカード:JCBブランドなら最短5分でデジタルカード発行。いつでも1.2%還元

- セゾンカードインターナショナル:最短5分でデジタルカード発行。リアルカードの即日発行・受け取りも可能

\今ならお得なキャンペーン中!詳細こちら/

|

JCB CARD W plus L

|

PayPayカード

|

三井住友カード(NL)

|

エポスカード

|

リクルートカード

|

セゾンカードインターナショナル

|

|

| 年会費 |

無料

|

無料

|

無料

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 1 〜 5% | 0.5 〜 7% | 0.5% | 1.2 〜 3.2% | 0.1 〜 3% |

| ETC年会費 | 無料 | 550円(税込) | 550円(税込) | 無料 | 無料 | 無料 |

| 発行期間 | モバ即入会で最短5分(※) | 最短7分(申込み5分・審査2分)で手続き完了 | 最短10秒(※) | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短即日 | 最短即日発行~3営業日 |

| 付帯 サービス |

||||||

| 電子 マネー |

|

- |

|

|

|

|

| 国際ブランド |

|

|

|

|

|

|

専門家からのコメント

(クレジットカードを選ぶ際は)ご自身の生活圏で利用する頻度や好きなブランドを基準にクレジットカードをひとつ選ぶとよいですね。

クレジットカードをつくる目的も明確にしましょう。日常生活の中で、「食費」を集中させるという方法もあります。趣味のため、という場合もあるかと思います。

目的が明確になると、どんなメリットのあるカードがよいのか選択肢が絞り込めます。本文にもありますが、複数のカード利用は、お得感も分散しますし、コントロールが難しくなります。

公式サイトやクチコミなどを参考にしながら、じっくり検討したうえで、申込みしましょう。

なお、申込み前には、配偶者との相談も必要です。家庭内でもメリット共有できれば嬉しいですね。

主婦がクレジットカードの審査で重視されるポイント

クレジットカードの審査では「どれだけ安定した返済能力があるか」が最重要視されます。

主婦の場合、本人の属性情報と信用情報だけでなく世帯収入や配偶者の信用力も加味されるため、専業主婦でも「自分に収入がないから」とカード発行を諦める必要はありません。

ここでは主婦がクレジットカードの審査時にチェックされるポイントについて解説します。

属性情報(年齢・職業・居住年数など)

クレジットカードの審査においてまずチェックされるのが属性情報です。属性情報とは、申込者の「生活基盤の安定度」を示す定量的なデータです。

具体的には「年齢」「職業」「居住年数」「住居形態(持ち家か賃貸か)」「世帯構成」「電話番号の有無」「固定電話か携帯か」といった情報が該当します。

クレジットカード会社は、申込者が継続して返済できるかを予測するために、こうした基本情報を重視します。

たとえば同じ無職の主婦であっても20代と50代では信用度が異なり、50代の持ち家主婦で居住年数が長い方が、生活基盤の安定度で優位と判断されやすくなります。

属性情報は変更できないものも多いですが、「固定電話を設置する」「賃貸でも長く住み続ける」など、見直せる部分から整えていくことで審査に有利にはたらくでしょう。

▼クレカの審査基準について詳しくはこちら

信用情報(カードやローンの利用・延滞履歴など)

クレジットカードの審査では申込者の信用情報もチェックされます。信用情報とは、申込者がこれまでの金融取引履歴を記録したデータのことです。

具体的には、過去のカードやローンの契約・返済履歴、延滞や債務整理の有無、強制解約、携帯端末の割賦払い状況などを指します。

クレジットカード会社やローン会社は、審査時にCICやJICCといった信用機関から申込者の信用情報を取得し、過去の返済状況やトラブル歴がないかをチェックします。

たとえば携帯料金の分割払いで延滞を繰り返していると、それが「金融事故」として記録され、審査に悪影響を及ぼすケースもあります。

また短期間に複数社へ申込みをしていると「申込みブラック」と判定されることもあるため、注意が必要です。

カードに申し込む前にはCICなどの機関で開示請求をおこない、自分の信用情報に問題がないかチェックしておくと、不要な審査落ちを回避できます。

▼開示請求のやり方はこちらで解説しています

専業主婦の場合は世帯収入や夫の信用情報が加味される

専業主婦のように本人に安定収入がない場合、審査では配偶者(夫)の収入や雇用状況が重要な判断材料になります。

これは「世帯収入を申告できる」という制度があるためで、クレジットカード会社もこれを前提に審査基準を設けているためです。

たとえば、夫が正社員で勤続年数が長く、住宅ローンなどの延滞歴がない場合、本人が無収入の専業主婦でもカードが発行される可能性は十分にあります。

特に「夫の信用情報にキズがないか」は審査可否を左右する大きな要素です。

また、配偶者の勤務先や年収、勤続年数、役職などが安定していれば、申込者本人の属性に不利があっても通過しやすくなります。

カードに申し込む際は、申込フォームに「配偶者の勤務先・年収・雇用形態」を正確に記入しましょう。

▼クレカを作るのに必要な年収の目安はこちら

主婦がクレジットカードの審査に通るコツ

クレジットカードの審査を通過するには、審査基準を理解し、ポイントを押さえた申し込みをおこなうことが重要です。

とくに専業主婦やパート主婦の場合は「安定した返済能力の有無」を間接的に示す必要があります。

具体的には次のポイントをおさえるとよいでしょう。

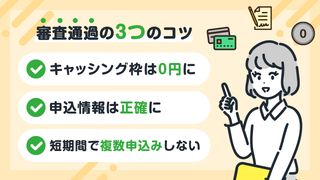

- 流通系・信販系カードに申し込む

- キャッシング枠を0円にする

- 申し込み枚数は最大でも2枚以下にする

- パート主婦は少しでも収入があれば申告する

- 申し込み内容に虚偽やミスがないか確認する

- 支払いの延滞・滞納を避け信用情報を良好に保つ

それぞれ解説します。

流通系・信販系カードに申し込む

審査に不安がある主婦は、まずは流通系や信販系のクレジットカードから検討しましょう。

これらのカード会社は、年会費無料・即日発行などの利便性を重視した設計が多く、銀行系カードに比べて審査基準が緩やかとされています。

とくにJCB CARD Wやライフカード、イオンカードなどは主婦の申し込み実績が多く、本人が無収入でも配偶者に安定収入があれば発行可能です。

反対に、銀行系・外資系カードは年収要件が設けられていたり、本人に安定収入があることが条件となる場合があり、専業主婦には不向きなケースがあります。

▼審査が甘いカードについてはこちらもチェック

キャッシング枠を0円にする

主婦がクレジットカードの審査に通りやすくするためには、キャッシング枠を0円に設定して申し込むのもおすすめ。

なぜなら、キャッシング枠(現金の借入機能)を希望すると、ショッピング枠とは別に「貸金業法」に基づいた審査が必要となり、審査項目が増えることでハードルが高くなるためです。

特に、収入の少ない方や無職の専業主婦は、キャッシング枠を希望すると審査が厳しくなる傾向にあります。

「カードは欲しいけど、お金を借りる予定はない」のであれば、キャッシング枠は不要です。

少しでも審査通過率を上げたい方は、キャッシング枠を0円に設定して申し込むことをおすすめします。

\無収入の専業主婦でも作れる/

- パート主婦・専業主婦でも申し込める

- 通常の還元率が1.0%と高く日々の買い物でポイントが貯まりやすい

- Amazonやスターバックスなどの優待店を利用するとポイント最大21倍

- 女性向け保険・特典が充実

専門家からのコメント

キャッシング枠を持つことは、急な出費のときなどにお金が用意できるというメリットがあります。

ただし結婚をしていれば、自分でキャッシングの枠を持たなくても、夫の枠などが利用できます。

一方で、キャッシング枠は、借入と認識する金融機関もあるので、ローンを組む際にマイナスととられることがあります。また金利も高いので、長期に残高を持たないように注意が必要です。

申し込み枚数は最大でも2枚以下にする

クレジットカードへの同時申し込み枚数は2枚以下に絞りましょう。

短期間に複数のクレジットカードへ申し込む行為は「多重申し込み(申し込みブラック)」と呼ばれ、審査においてカード会社からマイナスの評価を受ける可能性があるためです。

信用情報機関にはカード・ローンへの申し込み履歴が6ヶ月間残るため、同時に3枚以上のカードへ申し込むと「お金に困っている」と判断されやすくなります。

審査通過の確率を上げるためには申し込むカードを1〜2枚に絞りましょう。

専門家からのコメント

多重申し込みは信用事故につながりやすいので、クレジットカード会社は警戒しています。

クレジットカード会社は、共同でCICという信用情報機関を設立していて、カードの申し込みがあると、各会社がその情報を登録します。

したがって同じ人が何社かに申し込みをしたら、その事実がすぐに分かってしまいます。

カードが作れる信用力があっても、多重申し込みで審査が落ちることもあるので、十分注意しましょう。

パート主婦は少しでも収入があれば申告する

クレジットカードの申し込み時には、たとえ少額でも収入があるなら、必ず申告するのが基本です。

なぜなら、申込者本人に安定した収入があると、審査で「支払い能力あり」と判断されやすくなるためです。

たとえば、月3万円〜5万円のパート収入でも、専業主婦としてではなく「本人に収入がある人」として評価されることがあります。

実際、クレジットカード会社の多くは、無収入の申し込みよりも“少額でも本人に収入があるケース”を好意的に見るとされており、通過率の差が出ることもあります。

さらに、カードを取得して適切に利用することで、クレジットヒストリー(クレヒス)が積み重なります。

これにより、将来的に限度額の増枠や条件の良いゴールドカード・住宅ローン審査などにも好影響を与えることが期待できます。

「少額だから」と遠慮せず、自分の収入を正しく申告することがカード審査を通す第一歩です。

申し込み内容に虚偽やミスがないか確認する

クレジットカードの審査に通るためには、申し込み内容に嘘や誤りがないかを必ず確認することが重要です。

なぜなら、虚偽の記載や入力ミスがあると信用情報との整合性が取れず、自動的に審査落ちになることがあるためです。

特に「年収」「勤務先」「居住年数」などは、カード会社が重視する項目であり、誤記があればその時点で信用が損なわれます。

金融業界では、「申し込み内容の正確性」が信頼性の指標とされており、信用情報機関(CICやJICC)に登録された内容と矛盾がある場合、機械審査の段階で否決されるケースもあります。

一度審査に落ちると、同じカードには6ヶ月間再申し込みできない可能性があるため注意が必要です。

記入前後で誤字脱字がないか、提出書類の内容と一致しているかをチェックしましょう。

「うっかりのミス」でも落ちるリスクがあるからこそ、最後の確認を丁寧に行うことが大切です。

支払い延滞・滞納を避け信用情報を良好に保つ

カード審査において最も重視される要素のひとつが「信用情報の健全性」です。

たとえ過去にクレジットカードを持っていたとしても、支払い遅延や長期の滞納があれば、新規の申し込みは不利に働きます。

とくに支払いが61日以上遅れると、CICなどの信用情報機関に「異動情報」として記録され、いわゆるブラックリスト状態となり、数年間はカード発行やローン審査に通るのが極めて難しいです。

一方で、たとえ利用額が少なくても、毎月の支払いをきちんと期日どおりにこなせば、ポジティブな利用実績(クレジットヒストリー=クレヒス)が蓄積されます。

その結果、将来的に限度額の増枠やゴールドカードなど上位カードへの切り替えにも有利になるでしょう。

主婦がクレジットカードの審査に落ちた場合の対処法

主婦がクレジットカードの審査に落ちた場合の対処法としては次の3つが挙げられます。

- 家族カードを発行する

- 一定期間を空けて再申し込みする

- プリペイドカード・デビットカードを発行する

それぞれ解説します。

家族カードを発行する

主婦がクレジットカードの審査に通らない場合、本会員のカードに追加発行される「家族カード」を作成するのがおすすめです。

家族カードは、本会員(カードの契約者・名義人)の審査のみで発行されるため、専業主婦やパート・アルバイトなどで収入が少ない人でも、追加の審査なしでクレジットカードを持つことができます。

また、審査が不要なだけでなく、家族カードには本会員と同様の特典が受けられるなどのメリットもあります。

- 追加の審査なしでクレジットカードを作れる

- 年会費が無料または本会員より安い場合が多い

- ポイントを本会員と合算して貯められるため、お得に利用可能

- 家族の利用分をまとめて管理できるため、家計の管理がしやすい

- 付帯保険や優待特典を家族全員で利用できる

ただし、家族カードの利用分は本会員の口座からまとめて引き落とされるため、支出管理には注意が必要です。

例えば三井住友カード(NL)では家族カードを発行すると、「家族ポイント」が貯まりやすくなる特典があり、家族でカードを活用することでよりお得にポイントを貯めることができます。

- 総合評価

- 口コミ件数 : 2件

- 年会費永年無料!

- 対象店舗でのスマホのタッチ決済でポイント最大7%還元(※)

- ナンバーレスで安心安全!

- セブン-イレブンやマクドナルドなど対象店舗でスマホタッチ決済をすると還元率最大20%

- 固定費の支払いで還元率が下がらない

- 華やかなオーロラデザインも選択できる

一定期間を空けて再申し込みする

クレジットカードの審査に落ちた場合は、最低でも6ヶ月程度の期間を空けてから再申し込みするのが基本。

なぜなら、カードへの申し込み履歴はCICやJICCなどの信用情報機関に約6ヶ月間保存されるため、短期間に複数回申し込むといわゆる「申し込みブラック」状態となり、審査に通りにくくなるためです。

ただし、審査落ちの理由が単なる申し込み過多ではなく、信用情報上の「異動情報」や「金融事故情報」だった場合、6ヶ月待っても解消されるわけではありません。

たとえば、長期延滞や自己破産、債務整理などが記録されていると、最長5~10年間は審査通過が難しくなる可能性があります。

不安な方は、信用情報機関に情報開示請求を行い、自身の信用状況を確認してから再申し込みするのがおすすめです。申込回数だけでなく、審査落ちの「根本原因」を見極めることが、次回の審査通過率を上げる大きなカギです。

デビットカード・プリペイドカードを発行する

審査落ちからまもない主婦の場合、審査なしで作れるデビットカードやプリペイドカードの活用もおすすめです。

デビットカードは、決済と同時に銀行口座から即時引き落としされる仕組みのため、クレジットカードのような審査を受ける必要がありません。

また、即時決済されるため、使いすぎを防ぐというメリットがあります。

ただし、クレジットカードのような分割払いや後払いができず、ポイント還元率も低めな場合がある点に注意が必要です。

- 審査なしで即発行可能

- 即時決済のため使い過ぎを防げる

- クレジットカードと違って借金がないため、支払い遅延の心配がない

- 利用金額が口座残高に依存するため、予算管理がしやすい

- 分割払い不可

- ポイント還元率が低め

- 旅行保険やショッピング保険などクレジットカードにある特典が付帯しない

プリペイドカードは、事前に必要な金額をチャージして利用する仕組みで、デビットカードと同様に審査なしで発行できます。

クレジットカードのように後払いはできませんが、チャージした範囲内でのみ利用できるため、予算管理がしやすく無駄遣いを防ぎやすいという利点があります。

また、カードによってはQRコード決済やオンラインショッピングにも対応しているため、クレジットカードが使えない場合の代替手段としても便利です。

- 審査不要で即発行可能

- 使い過ぎの心配がなく、家計管理に便利

- 特定のオンラインショップやQRコード決済で利用可能

- クレジットカードのような後払い機能がない

- 高額の買い物には向かない

- ポイント還元や特典が少ない場合が多い

クレジットカードを使った節約・活用術

クレジットカードは単なる決済手段ではなく、家計をサポートする節約アイテムにもなり得ます。

とくに主婦や専業主婦の方にとって、固定費の見直しやポイント還元の活用は家計管理のカギです。

ここではクレジットカードを使った節約・活用術として次の4つを紹介します。

- キャンペーンでポイント還元やキャッシュバックを受ける

- 貯めたポイントを支払いや商品交換に充てる

- 女性向け優待特典を利用する

- 家族カードを発行して効率よくポイントを貯める

キャンペーンでポイント還元やキャッシュバックを受ける

キャンペーンは、クレジットカードを最大限お得に使うための最短ルートです。

カード会社や提携店舗が実施する入会キャンペーンでは、条件達成で数千円相当のポイントやキャッシュバックを受け取れることも珍しくありません。

たとえばライフカードは新規入会で15,000円がキャッシュバックされ、三菱UFJカードなら最大10,000ポイントがプレゼントされます(※)。

定期的にキャンペーン情報をチェックして、発行するタイミングを合わせるだけでも、節約効果は大きく変わるでしょう。

\今だけお得なキャンペーン中/

貯めたポイントを支払いや商品交換に充てる

クレジットカードの最大の利点は「使えば使うほどポイントが貯まる」点。そして、貯まったポイントは日用品や食品の購入、公共料金の支払いに充当できるものも多く、実質的に現金同様の使い方が可能です。

たとえば、JCB CARD W plus LなどのカードではAmazonやスタバなど人気サービスの商品券に交換できます。

楽天カードであれば楽天市場やスーパー・コンビニ・ドラッグストアなどで1ポイント=1円として使えます。

自分の生活スタイルに合ったポイントの「使い道」が用意されているカードを選ぶことで、より着実な家計サポートが期待できるでしょう。

\今だけお得なキャンペーン中/

女性向け優待特典を利用する

女性向けのクレジットカードは、美容・医療・育児など主婦層に嬉しい優待が豊富に用意されています。

JCB CARD W plus Lは、女性特有の病気に備える保険や、ネイル・エステなどの割引優待が充実。

楽天PINKカードでも、コスメ・サロン系の割引特典や子育て応援サービスなど、生活に直結する特典が多数用意されています。

「支出を楽しみながら抑える」という観点で見れば、女性特化型のカードは非常にコスパの良い選択肢となるでしょう。

\女性向け特典を活用するならコレ/

家族カードを発行して効率よくポイントを貯める

家族のうち誰か1人がクレジットカードを作り、家族カードを追加発行すれば、ポイントを効率よく貯められます。

家族カードの利用分はすべて本会員のカードに合算されるため、家族全体の利用額に応じてポイントが一箇所に集中して貯まる仕組みです。

たとえば、夫が本会員カード、妻が家族カードでそれぞれ買い物をした場合でも、すべての利用分が本会員のポイントとしてまとめて加算されます。

個別にカードを持つよりも、ポイント還元の効率が大幅に向上します。

JCB CARD Wやライフカードなど年会費無料のクレジットカードでは、家族カードも無料で追加できるケースが一般的。追加コストなしで運用できるのも大きなメリットです。

主婦・パート・専業主婦がクレジットカードを作る際によくある質問

主婦がクレジットカードを利用する際によくある質問にお答えします。

- 専業主婦でも作れる審査が甘いクレジットカードは?

- ETCカードを作れる主婦向けクレジットカードは?

- 主婦が即日発行できるクレジットカードは?

- 結婚前に作ったクレジットカードはそのまま使える?

- 専業主婦になる前に作ったクレジットカードは継続利用できる?

- 専業主婦の場合、申込書に年収はどう書く?

- 主婦がクレジットカードを作る場合、夫の口座を引き落とし口座に設定できる?

- 退職予定だが、クレジットカードは専業主婦になってからでも作れる?

- 40代・50代の主婦におすすめのクレジットカードは?

- 主婦・専業主婦がクレジットカードの審査に落ちたらどうする?

- 主婦が離婚するとクレジットカードはどうなるの?

似たような疑問をお持ちの方は参考にしてください。

主婦でも作れるおすすめのクレジットカードは?

主婦に人気なのはJCB CARD W plus Lやライフカードなど、年会費無料で審査に通りやすいカードです。

これらは配偶者の収入があれば無収入の専業主婦でも申し込み可能で、ポイント還元率が高く、女性向け特典が充実しています。

\今だけお得なキャンペーン中/

専業主婦でも作れる審査が甘いクレジットカードは?

専業主婦でも申し込みやすいとされるのは、流通系のクレジットカードです。

流通系カードはクレジットカードのなかでも審査難易度が低めとされており、申込者本人に収入がなくても、配偶者に安定収入があれば「世帯収入」として審査対象になるため、審査通過の可能性が高いです。

たとえばライフカードやPayPayカード、エポスカードなどは公式サイト上で配偶者に収入があれば専業主婦でも申し込めると案内されています。

|

ライフカード

|

PayPayカード

|

エポスカード

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 0.5 〜 1.5% | 1 〜 5% | 0.5% |

| ETC年会費 | 1,100円(税込) | 550円(税込) | 無料 |

| 発行期間 | 最短2営業日 | 最短7分(申込み5分・審査2分)で手続き完了 | 店頭申込で最短30分発行・オンライン入会で1週間程度 |

| 付帯 サービス |

|||

| 電子 マネー |

|

- |

|

| 国際ブランド |

|

|

|

主婦の場合、クレジットカードの在籍確認はどうなる?

専業主婦の場合、在籍確認の電話がかかってくることは基本的にありません。

勤務先のない専業主婦は、申込時に配偶者の収入や世帯全体の信用情報をもとに審査されるためです。

ただし、パート収入を申告した場合は、勤務先への在籍確認が行われる可能性があります。安定収入がある方は、審査上の加点につながるため勤務先情報の記載をおすすめします。

▼在籍確認なしのクレカはこちらでチェック

主婦におすすめのETCカードは?

年会費無料で発行しやすいETCカード付きクレジットカードならJCB CARD W plus Lや三菱UFJカードがおすすめ。

発行の際にETCカードに申し込むことで、1〜2週間程度で受け取れます。

- JCB CARD W plus L:無料

- 三菱UFJカード:無料

- イオンカードセレクト:無料、最短翌営業日に発送

- 三井住友カード (NL):前年に1回以上ETC利用で無料(未利用時:550円)

- 三井住友カード ゴールド(NL):前年に1回以上ETC利用で無料(未利用時:550円)

- Olive:前年に1回以上ETC利用で無料(未利用時:550円)

- 楽天PINKカード:550円(楽天会員ランクがダイヤモンド・プラチナの会員なら無料)

- PayPayカード:550円

- ライフカード:1,100円

\年会費無料でETCカードを作るなら/

|

JCB CARD W plus L

|

三菱UFJカード

|

イオンカードセレクト

|

|

| 年会費 |

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 0.5 〜 20% | 0.5 〜 1% |

| ETC年会費 | 無料 | 無料 | 無料 |

| 発行期間 | モバ即入会で最短5分(※) | 最短翌営業日(Mastercard®・Visaのみ) | 最短5分 |

| 付帯 サービス |

|||

| 電子 マネー |

|

|

|

| 国際ブランド |

|

|

|

主婦でも即日発行できるクレジットカードは?

主婦や専業主婦でも作れるクレジットカードのなかで即日発行に対応するのは次の7枚です。

- JCB CARD W Plus L:最短5分でデジタルカード発行。いつでも高還元の女性向けカード

- PayPayカード:最短7分でデジタルカード発行。Yahoo!ショッピングでポイントアップ

- 三井住友カード(NL):最短10秒でデジタルカード発行。セブン-イレブンやガストなどで還元率UP

- 三井住友カード ゴールド(NL):最短10秒でデジタルカード発行。実質年会費無料で付帯保険やサービスがグレードアップ

- Olive:三井住友銀行口座を持っていれば最短即日でデジタルカード発行

- エポスカード:エポスカードカウンターにて最短即日発行・受け取り可能

- イオンカード(WAON一体型):仮カードを即日発行・受け取り可能。イオングループでポイント2倍&割引

- リクルートカード:JCBブランドなら最短5分でデジタルカード発行。いつでも1.2%還元

- セゾンカードインターナショナル:セゾンカウンターで即日発行・受け取り可能

|

JCB CARD W plus L

|

PayPayカード

|

三井住友カード(NL)

|

三井住友カード ゴールド(NL)

|

Oliveフレキシブルペイ

|

エポスカード

|

イオンカード(WAON一体型)

|

|

| 年会費 |

無料

|

無料

|

無料

|

5,500円(税込)

|

無料

|

無料

|

無料

|

| ポイント還元率 | 1 〜 10.5% | 1 〜 5% | 0.5 〜 7% | 0.5 〜 20% | 0.5 〜 20% | 0.5% | 0.5 〜 1% |

| ETC年会費 | 無料 | 550円(税込) | 550円(税込) | 550円(税込) | 550円(税込) | 無料 | 無料 |

| 発行期間 | モバ即入会で最短5分(※) | 最短7分(申込み5分・審査2分)で手続き完了 | 最短10秒(※) | 最短10秒(※) | デビットモード:最短3営業日/クレジットモード:最短3営業日 | 店頭申込で最短30分発行・オンライン入会で1週間程度 | 最短5分 |

| 付帯 サービス |

|||||||

| 電子 マネー |

|

- |

|

|

|

|

|

| 国際ブランド |

|

|

|

|

|

|

|

結婚前に作ったクレジットカードはそのまま使える?

結婚前に作ったクレジットカードは、基本的にはそのまま使い続けることができますが、結婚や退職により氏名・住所・勤務先・銀行口座などが変わる場合は、カード会社へ変更手続きをおこなう必要があります。

特に、旧姓のままクレジットカードを使用し続けると、カード会社の規約違反となり、最悪の場合は強制解約となる可能性があるため、早めに名義変更を済ませましょう。

専業主婦になる前に作ったクレジットカードは継続利用できる?

専業主婦になっても、以前から保有していたクレジットカードは基本的にそのまま使い続けられます。

カード会社は「カードの継続利用実績」や「支払い遅延の有無」などを重視しており、職業の変更だけで自動的に利用停止になることはほとんどありません。

ただし、利用枠見直しのタイミングでは収入状況の申告が求められる場合があります。

専業主婦の場合、申し込み時に年収をどう書く?

専業主婦の方がクレジットカードを申し込む際、申込書の「職業」「収入」欄には「専業主婦」と記載しましょう。

選択式の「職業」欄に「専業主婦」の選択肢がない場合は、「その他」を選択して備考欄に「専業主婦」と記載してください。

もし「無職」しか選択肢がない場合でも、配偶者の収入を入力する欄が用意されており、世帯年収で審査が進みます。

専業主婦は夫の口座を引き落とし口座に設定できる?

専業主婦がクレジットカードを利用する場合、引き落とし口座に夫の名義を使えるかどうかはカード会社によって対応が分かれます。

原則は「申込者本人名義の口座」に限られますが、なかにはエポスカードのように配偶者名義の口座でも設定可能なカードも存在します。

希望する場合は、申し込み前に公式サイトやカスタマーサポートで確認するのが確実です。

\今だけお得なキャンペーン中/

40代・50代の主婦におすすめのクレジットカードは?

40代・50代の主婦には、家計に直結する特典やライフスタイルの変化に対応した保険・サービスが付いたクレジットカードがおすすめ。

年会費無料のイオンカードセレクトは、イオングループでの買い物が多い家庭にとって割引やポイント還元での節約効果が大きく、日用品や食料品をお得に購入できます。

また三井住友カード ゴールド(NL)は年会費が実質無料(※)、旅行傷害保険や空港ラウンジサービスといった保険・特典が手厚く、40代・50代からも人気です。

\今だけお得なキャンペーン中/

主婦がクレジットカードの審査に落ちたらどうする?

審査落ちの原因を把握するために、CICやJICCなどの信用情報機関への開示請求がおすすめです。

短期間に複数の申し込みをしていた場合、履歴は6ヶ月間記録されるため、それ以降で再申請することが基本となります。

一方で、支払いの延滞や長期滞納などの金融事故情報が記録されている場合は、5〜10年間は審査通過が困難となるため、代替手段として家族カードやデビットカードの利用を検討しましょう。

主婦が離婚するとクレジットカードはどうなるの?

離婚後も、本人名義のクレジットカードは原則として継続して利用できます。

ただし、引き落とし口座が元配偶者名義の場合は変更が必要です。

また、家族カードは自動的に無効になることが多いため、必要に応じて新たに自分名義でカードを発行しましょう。

主婦・パート・専業主婦でも作れるクレジットカードまとめ

専業主婦はクレジットカードを持てない…このように考えている人は少なくありません。

しかし現在日本では国をあげてキャッシュレス決済の推進をおこなっており、これからは現金以外の決済が主流になるでしょう。

その意味では収入のない専業主婦であっても、クレジットカードを持たなくてはなりません。

今回紹介したとおりクレジットカードのなかには、専業主婦でも問題なく申込めるものが多数あります。

生活費の管理やポイントを利用した節約など、家計のやりくりをまかされている主婦こそ、日々の生活でポイントをためる機会が多いのです。

ぜひ自分に合ったクレジットカードを手に入れて、毎日の生活のなかでお得を手に入れましょう。

専門家からの一言

現金を持たずに買い物ができるクレジットカードは、便利ですね。ポイント還元や優待なども嬉しいサービスです。一方で、お金のコントロールが難しくなるということも心に留めておいてください。

「不必要なものまで買ってしまう。」「レジで金額を見なくなった。」「クレジットカードの明細をみて、こんなに使ったかな?と驚く。」という声を耳にします。使い過ぎてしまった後の支払いに苦労し、赤字家計に陥るケースも散見されます。

お金に振り回されるのでなく、お金をコントロールすることが大切です。クレジットカードは、味方につけて上手に活用しましょう。

2019年に株式会社サイバーエージェントに入社。 クレジットカード、キャッシュレス、カードローンの記事作成を担当。 愛用クレジットカードは楽天ゴールドカードでネットショッピングでは楽天市場を利用するようにしている。楽天ペイ、楽天Edyも使っており、楽天のダイヤモンド会員を維持している。最近はスマホを楽天モバイルに変えるか悩んでいる。 ヤフーカードやPayPay、Kyashなども利用しており、お得にポイントを貯めることが趣味。

そのほか、クレジットカード全般のおすすめランキンングはこちら!

専門家からのコメント

専業主婦に対する社会的評価の変化が、クレジットカードの規定にも変化を与えている、と言えます。

ただし、「信用」を意味するクレジットは、配偶者の収入を前提にしていることを忘れないでください。

くれぐれも「滞納」などのないように、コントロールすることが大切です。キャッシュレス化が進む現在、家計を預かる主婦として、上手にクレジットカードと付き合うことが大切ですね。

証券会社で債券・デリバティブなどの運用業務に携わった後、2012年に独立。 現在は、ファイナンシャルプランナー・行政書士として、家計管理やローン・クレジットカードなど、個人の金融選択に関する幅広い相談に対応。 日本FP協会の相談員・広報スタッフを務めた経験もあり、初心者にもわかりやすく金融を伝えることを重視している。