PR

PR

おすすめの電子マネーはクレジットカード一体型!相性のよいクレジットカードや電子マネーの選び方も紹介

2019年の消費税10%に向けて、日本政府はキャッシュレス決済した人に、消費税増額分の2%をポイント還元しようという議論が持ち上がっています。

まずはどんな電子マネーがあるのかを調べてみると、いろいろな形がありました。

単体カード型、クレジットカード一体型、スマートフォン型、アクセサリー感覚で携帯できるかわいいキーホルダー型やストラップ型や、おしゃれな腕時計型というのもあります。

それらを比較し、現段階で“いちばん便利でお得な電子マネー”と結論づけたのは、電子マネーの機能がついた「クレジットカード一体型」です。

その理由や選び方、具体的なおすすめの一体型の電子マネーについて、ご紹介していきたいと思います。

電子マネーと相性の良いクレジットカード

【PR】Sponsored by 楽天カード株式会社 【PR】Sponsored by 株式会社セブン・カードサービス実は多様化している!日本のキャッシュレスの現状

おすすめの電子マネーを紹介する前に、まずは2018年以降大きく変わり始めた日本のキャッシュレス事情について説明します。

現在、電子マネーを取り巻く日本のキャッスレス決済にはどんなものがあるのでしょうか?

ローソンやセブンイレブンなどのコンビニに行くと、実に多様なキャッシュレスに対応していて、可能な決済方法が一覧になっています。

主なものを下記にまとめてみました。

現金のほかに、クレジットカード、電子マネー、国際ブランド付きプリペイドカード、QRコード決済、ポイント払いがあり、こんなにもいろいろな支払い方法が増えていたとは驚きです。

日本でクレジットカードに続く決済方法は電子マネー。海外ではデビットカード

2018年に日本政府が発表したキャッシュレス・ビジョン(※)によると、日本のキャッシュレス決済の利用状況ベスト3は、クレジットカードが断トツで1位。

2位が電子マネー、続いて3位がデビットカードとなっています。

ざっとそれぞれの特徴をみてみましょう。

【クレジットカード】

クレジットカードは自分が買いものをしたとき、銀行や手元にお金がなくてもクレジットカード会社に立て替えてもらい、期日までにまとめて後払いする、「前借り(借金)」のような側面があります。

ひと月に使える金額は人によって異なり、30万円、100万円、300万円、上限なしなどがあります。

信用できる人かどうか審査が行なわれ、安定した収入の見込みと18歳以上でないと作ることができません。

【電子マネー】

ほとんどが前もって1,000円単位でチャージをして、その中から支払いをしていく決済方法。

チャージできる上限金額は3~5万円と決まっているのも特徴。

チャージする方法は現金、銀行口座、クレジットカード、オートチャージなどさまざまです。

企業が自社サービスに顧客を囲い込む目的で行なっていることが多く、その企業のサービスを利用するほどメリットが増えるしくみになっています。

後ほど、さらに詳しくご紹介していきます。

【デビットカード】

海外では定番なのがデビットカード。買いものをしたら、すぐに銀行口座から引き落とされます。

銀行口座があれば、クレジットカードを持っていなくても利用できます。

日本の銀行でも三菱UFJの三菱UFJ VISAデビットや三井住友のSMBCデビットなど、デビットカードの普及に力を入れています。

しかし便利な一方で、年会費が1000円以上かかったり、ポイント還元率が低かったりと、魅力が薄くあまり広まっていないのが現状です。

ベスト3には入りませんでしたが、ほかにも街で使われ始めた決済方法は下記です。

【QRコード決済】

スマートフォンに専用アプリを入れて、QRコードやバーコードを読み込み決済する方法です。

導入コストが安く、今後、キャッシュレスの主流になると予測されています。引き落としはクレジットカードや銀行口座など。

すでに楽天ペイやLINE PAY、Yahoo!とソフトバンクのPayPay、docomoのd払いなどのサービスが始まっています。

中国では屋台にまで浸透している決済方法ですが、まだ日本で使える店舗がごく一部しかなく、一般的に普及するにはしばらく時間がかかりそうです。

【ポイント支払い】

Vポイント、PONTAポイント、JREポイント、WAONポイント、dポイント、nanacoポイント、楽天ポイント…。

ポイント事業を行う各企業が街に提携店を広げていて、買いものするときにポイントカードを提示してポイントを貯めることや、ポイントで支払うことができるようになっています。

通信事業が伸び悩みをみせるドコモが「ポイント事業に力を入れていく」と発表していましたが、ポイント好きの日本人には広まりそうな決済方法です。

【国際ブランド付きプリペイドカード】

これはauWALLET、dカードプリペイド、ソフトバンクカード、LINEPayカードが初めている決済方法。

カードにお金をチャージしたり、ポイントを貯めたり、キャッシュバックの受け取りにして、国際ブランドと呼ばれるVISA、マスターカード、JCBなどが使える店舗で現金のように使うことができます。

プリペイドカードなので審査なしで作れて、電子マネーよりも利用できる店舗が多いのですが、クレジットカードと同様に暗証番号やサインが必要です。

ここで挙げてきたキャッシュレス決済は、支払い価格の3.24~3.74%を手数料として店舗が負担することで運営が可能になっています。

いろいろなキャッシュレスがありますが、次からいよいよ電子マネーについて、詳しく見ていきましょう。

電子マネーは「お得感」と「スピード感」に注目【しくみ・支払い方法】

先ほどのキャッシュレス・ビジョンの例にもあったように、現在の日本で使われているキャッシュレス方法はクレジットカードと電子マネーの2本柱です。

そこで気になるのが、電子マネーは現金やクレジットカードより何が優れているのでしょうか?最大の特長は「お得感」(利益性)と「スピード感」(利便性)です。

現金よりもお得!電子マネーを使うと「利用ポイント」が貯まる

まずは電子マネーの「お得」について紹介します。

ほとんどの電子マネーは100~200円使うごとに1~2ポイント(還元率0.5~1%)が貯まるしくみになっています。

これを「利用ポイント」と呼ぶことにします。

電子マネーを発行している企業は、自社のサービスを利用(買いもの)してもらうことを目的にしているので、特定の店舗や日にちに「電子マネーで買いものをするとポイントが2倍、3倍」といった利用ポイントがアップするキャンペーンをよく行っています。

「200円の買いもので1~2円相当のポイントをもらっても仕方ない」と思う人もいるでしょうが、銀行の定期預金に預けておいても金利が0.01%の時代です。

電子マネーを使って1年で10万円買いものをしたとして、通常250~500ポイント貯まります。

さらにポイントアップのキャンペーンを利用すれば2~3倍の500~1500ポイント貯めることも可能です。

貯まった電子マネーの利用ポイントは、また電子マネーに交換して使うこともできますし、ネットショップで商品と交換することもできるのです。

楽天Edyは海外旅行で余った外貨を電子マネーに交換できる「ポケットチェンジ」というユニークなサービスを始めています。

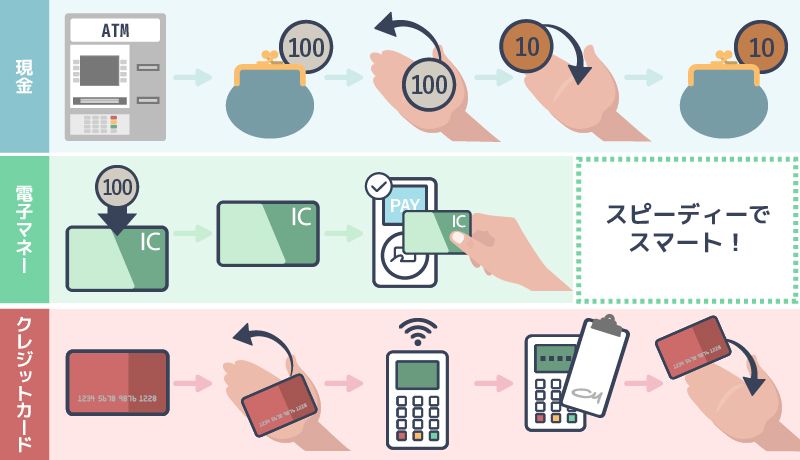

少額決済ならクレジットカードよりスピーディ&スマート!

続いていかに電子マネーがクレジットカードよりもスピーディでスマートな支払いができるかについて紹介します。

イメージしやすくするために、街で買いものをするときの、レジでのやりとりを、現金、電子マネー、クレジットカードで比べてみました。

そもそもクレジットカードは10万円、30万、100万円など、一度で高額の買いものをするために誕生した決済方法。

レジでは念入りに確認が必要になるために、時間がかかってしまいます。

カードを店員に渡ししてから、専用の通信機でカードの情報を読み込んで、カードが使えるかどうかを確認。

高額な買いものを想定しているので、後々のトラブルを防止するため、さらに本人確認のためのサインや暗証番号の入力が求められます。

一方、電子マネーはチャージできる上限金額が3~5万円など制限されている、少額の買いものでの利用を目的とした決済方法。

クレジットカードのように高額な買いものを想定していないので、本人確認のためのサインや暗証番号の入力が不要です。

そのため電子マネーを店員さんに渡さずに、自分で専用機器にタッチさせるだけで決済が完了します。

当然、現金払いのように釣り銭の間違いも起こりません。

ちなみにコンビニや一部のスーパーでクレジットカードを使う場合、3000~5000円ほどの買いものなら、サインや暗証番号の入力をしなくてOKというケースがあります。これをサインレス決済と呼びます。

現金やクレジットカードを使っている人は「そんな少しの時間が節約できたくらいで意味あるの?」と思うかもしれません。

しかし、大勢の人で“渋滞”(混み合い)しがちなシーンこそ、現金やカードの受け渡しがない電子マネーは実力を発揮します。

朝昼のコンビニ、ランチの飲食店、夕方のスーパーやドラッグストア、アミューズメント施設、通勤時の改札など。

ほんの少しの時間の節約、が“渋滞を解消する”といえます。

以上が電子マネーの最大の特長です。

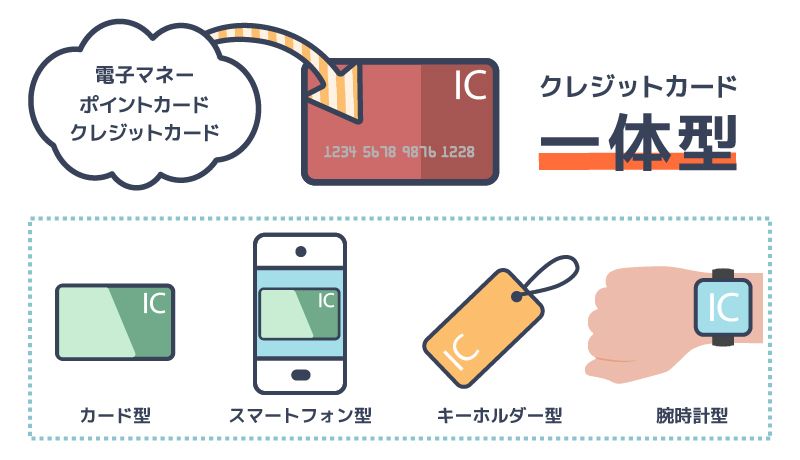

電子マネーはチャージで差がつく、クレジットカードの一体型がおすすめ!

冒頭で触れましたが、電子マネーにはいろいろな形があります。

単体カード型、クレジットカード一体型、スマートフォン型、アクセサリー感覚で携帯できるかわいいキーホルダー型やストラップ型や、おしゃれな腕時計型というのもあります。

これらのなかで一番のおすすめしたいのが、クレジットカード一体型の電子マネーです。

一体になっている機能は3つ、クレジットカード、電子マネー、ポイントカードが1枚になっています。

このクレジットカード一体型になった電子マネーの主なメリットは3つあります。①チャージでもポイントが貯まること、②オートチャージができること、③無料で作れることです。

一体型を推奨する意見はよく聞きます。

このサイトの監修を担当されている岩田昭男氏も、経験から次のように指摘されています。

専門家からのコメント

Suicaが首都圏のJRで使えるようになったのは2001年でした。

その時からSuicaを持っていますからかれこれ17年になります。

2004年には、同じSuicaで買い物もできるようになって、一層便利になりました。

最初は駅の構内での利用に限られていましたが、すぐに一般店舗でも利用できるようになりました。

しかし、その一方で、買い物が増えたので、すぐに残金が足りなくなるようになりました。

Suicaへのチャージは駅のチャージ機で現金を入れるようにしていたのですが、その回数が増えて負担になりました。

そこで、クレジットカードからチャージすることにしました。

クレジットカードなら現金を持っていなくても入金は出来ます。

Suicaの場合、クレジットカードはどのカードからもチャージはできるようになっていましたが、私はやはり関係の深いカードを選ぼうと、同じJR東日本が出しているビューカードを選びました。

このカードからチャージすると、普通還元率0.5%のところ、3倍の1.5%になると言う特典も付いていたからです。

結果的には、このクレジットカードが、私のメインカードになることとなったのですが、一応棲み分けとしては、Suicaが2000円までの買い物として、ビューカードのほうは2000円以上の買い物に使うと決めました。

この使い分けを現在も続けています。

それからさらにSuicaは進化しました。

関係の深いこのビューカードと一体化し、ビュースイカカード(一体型はすでに2003年から発行されています)となり、より使いやすくなりました。

その利点はすでに述べたようにチャージをすると1.5%と言う3倍のポイントが付くこと、2枚のカードが1枚になって財布が軽くなったこと、2006年からオートチャージ機能がついて、残金が足りなくなったらあらかじめ決めた金額がクレジットカードから自動的にSuicaに投入されると言う機能がついたことの3点があります。

この3つの機能がついたために電子マネーとクレジットカードと合わせて使うと、キャッシュレス時代にふさわしい全く新しいカードライフが生まれたと言って良いでしょう。

- 総合評価

- 口コミ件数 : 24件

- 普段の電車利用が便利!オートチャージ機能

- 国内・海外旅行傷害保険付き!(利用付帯)

【一体型のメリット①】「チャージポイント」と「利用ポイント」の2重取りができる!

電子マネーにはクレジットカードでもチャージすることができます。

その場合、電子マネーという商品券を購入したようなものなので、チャージした金額分はクレジットカードのポイントがつくのです。これを「チャージポイント」と呼ぶことにします。

ここで「別に電子マネーとクレジットカードの一体型じゃなくても、クレジットカードでチャージすれば、ポイントがつくのが当たり前では?」という疑問を抱くと思います。

実は、電子マネーにチャージできるクレジットカードは、どれでもいいわけではなく指定されているのです。

しかもチャージポイントが貯まるクレジットカードも限定されているなど、発行している会社ごとにルールが違っていて、とっても複雑。

その点、クレジットカード一体型の電子マネーなら、ほぼ確実に電子マネーにクレジットカードでチャージすることができ、チャージポイントを貯めることができるのです。

つまり電子マネーにクレジットカードでチャージをすれば「チャージポイント」と、先ほどご紹介した電子マネーを使ったときの「利用ポイント」の2重取りができるというわけです。さらに、ツルハドラッグ、くすりの福太郎などのようにお店が独自に作っているポイントカードがあれば、合わせてポイントを3重取りすることも可能というわけです。

電子マネーのチャージポイントは流動性がある

電子マネーにクレジットカードでチャージしてポイントが貯まり、その電子マネーを使ってもポイントが貯まるというのは、とても魅力的なことです。

しかし最近の傾向を見ていると「お得すぎる」というので減少に向かっています。

例えば、以前は楽天カード(JCB)やYJカード(ワイジェイカード)というクレジットカードで、セブン・カードサービスが発行している電子マネーnanacoにチャージするとポイントがついたのに、現在チャージはできてもポイントはつかなくなりました。

クレジットカードで商品券のような金券を購入する場合、ポイント付与の対象外とするケースがありますが、電子マネーへのチャージも同じく対象外としたと考えられます。

しかしクレジットカード一体型の電子マネーは双方の連携が強いと考えられるので、チャージポイントがつかなくなる可能性は低いのではないでしょうか。

【一体型のメリット②】残金不足の心配なし!オートチャージに対応

電子マネーはだいたいの残高を把握しておかないと、予想外のタイミングで店員さんから「残高が足りません」といわれてオロオロしてしまいます。

その場合、電子マネーの足りない分は現金で払うか、その場でチャージできるならチャージしてから払うか、電子マネーではなくクレジットカードか現金で払うといった対応をとることになります。

せっかく電子マネーでスマートに支払いをするつもりが、時間がかかってしまい本末転倒になることも少なくありません。

そんなときに便利なのがオートチャージ。これはクレジットカードがないと利用できないサービスです。

例えば「(指定の場所で)電子マネーを使ったとき残高が1000円を下まわったら、自動的に5000円クレジットカードからチャージする」というように、一度ネットや専用機で登録しておけば、残高不足を心配することなく電子マネーを使うことができます。

ただしオートチャージもまた、どんなクレジットカードでも登録できるわけではありません。電子マネーごとに指定されています。

その点、電子マネーがついたクレジットカード一体型なら、ほぼ確実に電子マネーへのオートチャージに対応しているので、電子マネーをより便利に利用することができるのです。

【一体型のメリット③】電子マネーが無料で発行できる

通常、電子マネーを発行するには300~500円のデポジットや発行手数料が必要です。

スマートフォン型の電子マネーは無料で発行できますが、androidはおさいふケータイ機能(NFC)がついている高額なスマートフォンが必要です。

iPhoneならiPhone7以降でないと電子マネーに対応できるApple Payが使えません。

その点クレジットカード一体型の電子マネーなら、無料で発行することができ、電子マネーを利用する年会費も必要ありません。

主なメリットは以上の3つですが、ほかにもいくつかのメリットがあります。

【一体型のメリット④】3つの機能が1枚になっていて、連携が不要

電子マネーとクレジットカードの一体型になっていない場合、クレジットカード、電子マネー、ポイントカードをそれぞれ自分で連携させるために登録しなくてはいけません。

その点、クレジットカード一体型はあらかじめ連携されているので、カードが届いてから電子マネーにチャージすれば、すぐに使えます。

3つの機能が1枚になっているので、持ち運ぶときにもかさばりません。

ただしSuicaやPASMOなどの交通系の電子マネーは例外で、一体型の電子マネーでもネットや駅の券売機などに足を運んで、ポイントの新規登録する必要があります。

【一体型のメリット⑤】ポイントを、簡単に電子マネーに交換できる

電子マネーがついたクレジットカード一体型は、ポイントカードの機能を持っています。

1枚のカードの中に、クレジットカードの利用で貯まるポイントと電子マネーの利用で貯まる2つのポイントが存在しています。

クレジットカード一体型の電子マネーなら、お互いの親和性が高いのが特長です。

ネット上で簡単に2つのポイントを合算して管理できたり、クレジットカードのポイントを電子マネーに交換してチャージすることが簡単にできます。

【一体型のメリット⑥】紛失・盗難の場合、窓口に行かなくても再発行できる

電子マネー単体のカードを紛失・盗難した場合、再発行の手続きを窓口に出向いて行う必要があります。

SuicaやPASMOは使用停止の手続きも駅やバス営業所で行う必要があります。

一方、クレジットカード一体型の電子マネーを紛失・盗難した場合、各クレジットカードの専用窓口に連絡すれば、そのカードを使ったクレジットカード、電子マネー、ポイントカードの機能を使用停止と再発行の申込みをすることができます。

ただし、クレジットカードの紛失や盗難後に悪用された場合の対策として、最寄りの警察や派出所に出向いて届け出ることをおすすめします。

【一体型のメリット⑦】ATMに行く機会が減る

オートチャージできるクレジットカード一体型の電子マネーを使うようになると、1,000~2,000円以下の支払いは電子マネー、高額な支払いはクレジットカードと使い分けができるようになります。

そんなキャッシュレス生活をしていると、銀行のATMに並んで現金を下ろす機会がぐっと減ります。

ほんの少しの時間の節約に思えるかもしれませんが、キャッシュレスに慣れ、財布の中で小銭を探す手間からの解放感を味わうと、なかなか戻れないほど快適です。

以上がクレジットカード一体型の電子マネーのメリットです。

クレジットカード一体型の電子マネーのデメリットは?

クレジットカード一体型の電子マネーにはメリットもあれば、デメリットもあります。

- クレジットカードの審査に通らなければ手に入らない

- 紛失・盗難に合うとすべての機能が停止する

一体型カードのいちばん大きなデメリットは1枚で3つの機能を担う便利な反面、紛失・盗難した場合、すべての機能がすることです。

また、紛失・盗難の場合、ほとんどの電子マネーは使用停止の手続きをした段階のチャージ残高を保証していますが、楽天Edyという電子マネーだけはチャージ残高を保証してくれません。

電子マネーの選び方。交通系は「便利」流通系は「お得」【ジャンル】

電子マネーはクレジットカード一体型がおすすめだとわかったところで、自分に合った電子マネーを選ぶために、どんな種類の電子マネーがあるのか見ていきましょう。

電子マネーを発行している会社は、大きく分けて「交通系」とそれ以外の「流通系(一般ともいわれる)」の2ジャンルがあります。

| 交通系 | 流通系 |

|---|---|

|

・Kitaca(キタカ) ・Suica(スイカ) ・PASMO(パスモ) ・TOICA(トイカ) ・manaca(マナカ) ・ICOCA(イコカ) ・PiTaPa(ピタパ) ・SUGOCA(スゴカ) ・nimoca(ニモカ) ・はやかけん |

【プリペイド(前払い)式】 ・楽天Edy ・nanaco(ナナコ) ・WAON(ワオン) 【ポストペイ(後払い)式】 ・iD(アイディ) ・QUICPay(クイックペイ) |

Suica、PASMOなど全国で規格を統一!便利さ抜群の「交通系」電子マネー

日本の電子マネーの歴史を振り返ると、先駆けは「交通系」のJR東日本のSuicaです。

現在、日本国内のすべての電子マネーに使われている、ソニーのFelica(フェリカ)という非接触ICカードの技術を初めて採用して、2001年にスタートしました。ちなみに同じ年にソニーのEdy(のちの楽天Edy)が登場。

当初は券売機で切符を買わなくても電車やバスに乗れる、便利な“IC乗車券”として、通勤通学する人たちに支持され、急速に普及しました。

Suicaに“電子マネー”の機能がプラスされたのは2004年になってからのこと。その後、全国のJRや私鉄にも広がっていきました。

現在、Suica、PASMO、manaca、SUGOCA、TOICA、nimoca、Kitaca、ICOCA、PiTaPa、はやかけんの全10社が連携。

交通系電子マネーのどれか1枚を持っていれば、全国でほぼ同じように使えるのが特長です。

交通系電子マネーはチャージできる場所が券売機とコンビニなどに限られていましたが、2018年10月にはコンビニに設置されているセブン銀行ATMでも現金チャージができるようになり(ちなみに楽天Edyも)、便利さを強化しています。

実は「便利さ」に力を入れてきた交通系電子マネーは「お得さ」では後発的です。

Suicaの場合、電子マネーの利用ポイントが行き渡ったのは2010年のことで、ポイントが貯まるのはJRエキナカと一部の街の店舗のみ。

東京メトロのPASMOの場合、1回乗車で平日3ポイント、土日祝4ポイントが貯まるといったポイントサービスを2018年3月に開始したばかりです。

お得なイメージが薄いため、交通系電子マネーを乗車にしか使っていない人は「現金で切符を買うよりもIC運賃のほうが少し安い」ことは知っていても、「電子マネーで買いものをするとポイントが貯まる」ということを案外知らない人もいるようです。

楽天Edyやnanacoなど顧客に手厚いサービス! お得な「流通系」電子マネー

交通系電子マネーに続いて参入したのは、流通系の電子マネーです。

2007年に大手スーパーからイトーヨーカドーのnanacoとイオンのWAONが誕生しました。

そしてソニーが立ち上げたEdyは2012年に楽天によって買収され、ネットショッピングの楽天市場との連携を強めた楽天Edyとして生まれ変わります。

交通系電子マネーが電車やバス利用の「便利さ」に重点を置いているのに対して、流通系電子マネーは自社の店舗でより多くの買いものをしてもらうための「お得な」サービスに重点をおいているのが特長です。

そのひとつが電子マネーの利用ポイント。

とくに自社での買いものには「お得」を感じられるようサービスを強化しています。

例えば0と5がつく日にポイントを倍にしたり、特定日には5%のキャッシュバックをしたり、お得なキャンペーンを提供しています。

電子マネーには「プリペイド式」と「ポストペイ式」がある

これまで紹介した電子マネーは、あらかじめチャージをした中から使っていく「プリペイド式(前払い)」という決済方法をとっています。

それに対して電子マネーの中には「ポストペイ式(後払い)」といって、使った分だけ後からまとめて支払う決済方法をとっている電子マネーがあります。

それが2005年に登場したNTTドコモのiDと2005年に登場したJCBのQUICPay(クイックペイ)です。

プリペイド式電子マネーはクレジットカードを持っていなくても、現金でチャージすることができるのですが、このポストペイ式の電子マネーはクレジットカードを持っていることが大前提。

電子マネーの機能を搭載したクレジットカードといったほうがいいかもしれません。

機能的にはクレジットカードの簡易版といえますが、あくまで電子マネーなのでレジでは専用機器にかざすだけでスマートに支払いができます。

使える上限はQUICPayの場合は2万円まで、iDの上限はクレジットカードの使用限度額まで使えますが、一定額以上だと暗証番号を求められることもあります。

その他に、国際ブランドのMastercardとVISAでは、クレジットカードでもタッチだけで決済ができる、MastercardコンタクトレスとVisaタッチ決済という新機能を提供し始めました。

これまで述べてきたSuicaやnanaco、iDなどのフェリカタイプとは別の規格(NFC・タイプA、B)で互換性はありませんが、今後、すべてのクレジットカードに搭載されるようになるのか、動向が気になるところです。

ちなみに現在iDはクレジットカードを持っていない人でも使えるプリペイド式、使ったその場で銀行口座から引き落とされるデビット型にも対応しています。

ここまでどんな電子マネーがあるのかを見てきました。

続いて、実際にはどの電子マネーが使いやすいのか、また実際に使われているのかを見ていきましょう。

電子マネーの加盟店舗数ランキング

2018年現在の電子マネーの加盟店舗数を調べてみました。

店舗単位は各サイトの発表に準じています。

| 加盟店数ランキング | 発行枚数ランキング |

|---|---|

|

1位:iD(87万1000台以上) 2位:楽天Edy(55万か所) 3位:Suica(47万6300店舗) 4位:WAON(40万8000か所) 5位:nanaco(28万か所) |

1位:楽天Edy(1億960万枚) 2位:WAON(7259万枚) 3位:Suica(6942万枚) 4位:nanaco(5900万人) 5位:iD(1900万枚(※)) |

電子マネーが利用できる提携店の数ではiD、楽天Edy、Suicaが多く、電子マネーの所有者数では楽天Edyが圧倒的上位です。

このデータからは使える店舗も所有者が多いのは、楽天Edyということになります。

チャージポイントがダブルで貯まる!クレジットカード一体型のおすすめ電子マネー

次に具体的なクレジットカード一体型の電子マネーをご紹介していきましょう。

選んだ基準は「年会費は無料」、「ポイントを電子マネーに簡単に交換できる」、「オートチャージができる」、「チャージポイントと利用ポイントがダブルで貯まる」という条件をクリアするクレジットカードです。

1【Suica】家電と電車の2つのポイント交換も簡単!ビックカメラSuicaカード

- 総合評価

- 口コミ件数 : 3件

- 前年1回のクレジット利用で年会費無料

- ビックカメラでのお買い物が基本10%ビックポイントサービス!

- ビックカメラ・コジマ・ソフマップ以外のお買い物でも、実質1%相当のポイント還元!

- チャージしたSuicaを使って、ビックカメラで支払うと最大11.5%ポイント還元

- JRの駅構内の店舗・飲食店、自販機での支払いは実質1%相当還元

電車・バスに乗るためのチャージポイントだけ見れば、交通系電子マネーの中でSuicaが最強。

手元に届いてから、自分でJREポイントに連携の手続きを行います。

また、JR定期券の機能はつけられないので、別途定期券用Suicaへの申し込みが必要です。

2【楽天Edy】唯一、オートチャージができる楽天カード

- 総合評価

- 口コミ件数 : 108件

- 年会費永年無料

- 新規入会&利用でポイントがもらえる

- 安心のセキュリティ

- 通常の買いものでも還元率1%。楽天市場ではポイントが最大4倍に

- チャージはネットだと1000円からだが、街の楽天提携店では1円から可能

- 楽天Edyが使える楽天の提携店の数が、ネットでも街でも多くある

- 新規申し込みで5000~8000ポイントがもらえる

楽天Edyとの相性は抜群で唯一オートチャージに対応しているクレジットカード。

楽天カードで支払ったポイントは1か月の合算金額に対して100円単位でポイントがつきますが、楽天Edyで支払ったポイントは1回の支払い金額ごとに200円以下は切り捨てになってしまうのが難点。

3【nanaco】効率的にポイントを貯めて使うなら、同系列のセブンカードプラス

- 総合評価

- 口コミ件数 : 件

- 毎月8のつく日は、イトーヨーカドーでのお買い物がほとんど全品5%OFF

- ショッピングガード保険(海外)

- 電子マネーnanacoへのチャージでもポイントがたまる

- どこで買いものをしてもnanacoポイントが貯まる

- セブン&アイグループの対象店で使うとポイントが2~3倍たまる

- 毎月8のつく日は、イトーヨーカドーでのお買い物が5%OFF

現段階ではリクルートカード(JCB)がチャージしたときポイント還元率1.2%と高いと紹介しているネット記事も多いのですが、効率的にnanacoポイントを貯めて使うことを考えると、同系列のセブンカードがおすすめ。

1.5%還元率になるイトーヨーカドー、デニーズなどの系列店ではクレジットカード払いにしてポイントを貯め、ポイントを使うときはnanacoで支払うという使い分けも簡単にできます。

4【iD】街やネット、電話の支払いなどポイントの使い道が豊富なdカード

- 総合評価

- 口コミ件数 : 16件

- いつものお買物で100円(税込)ごとに1%ポイントたまる!

- 年会費 永年無料!

- dポイント(期間・用途限定)最大4,000ポイント進呈!

- ドコモの携帯やスマートフォンの利用料金1000円で10ポイント

- iPhone7以降を持っていれば、ApplePayで電子マネーを使える

- 高島屋、三越、伊勢丹、マツモトキヨシ、コナカなど特約店でポイントアップ

ドコモの携帯やスマホを使っているなら料金の支払いで持っていて損はない1枚。

ポイントの使い道が幅広く、例えばdtvなどドコモ独自のサービス、街やネットの店舗、QRコード決済ができるd払いなどがあります。

2018年秋に全国展開しているデパートの高島屋、三越と提携し、dポイントがつくようになったのは大きなメリットです。

クレジットカード一体型電子マネーまとめ

電子マネーの特長やクレジットカード一体型の魅力がおわかりいただけたでしょうか?

交通系の電子マネーは全国の電車やバスで使うことができるので、最初の1枚としてはおすすめです。

一方、流通系の電子マネーは、自分がよく買いものをする店舗で使える電子マネーが1つでもあれば持っていて損はしません。

できれば交通系と流通系をそれぞれ1枚持ち、シーンによって使い分けるのがいいでしょう。

電子マネーを選ぶときは、クレジットカードを選ぶときと同じように、「自分がよく利用する店舗やサービスで使いやすいか」が重要です。

そして「貯まったポイントは自分にとってうれしいサービスに使えるか」までをよく見極めましょう。

私はキャッシュレス生活を始めてから、名刺入れに電子マネーやクレジットカードを入れるようにしたら、ほとんど財布を出したり、銀行のATMに並んで現金をおろしたりしなくなりました。

電子マネーを使ってみて初めてわかる快感です!ぜひ電子マネーを使ってみてください。

月刊誌記者などを経て独立。流通、情報通信、金融分野を中心に活動するが、メインはクレジットカード&デビットカード、電子マネーなど。年に4回ほどクレジット&電子マネーのムックを出版しており、70冊以上を監修。30年間に渡って業界の定点観測をしており、最新情報にも詳しい。とくにSuicaは2001年のサービス・スタート以来の愛好者で、通勤から買い物まで活用している。主な著書としては、「Suica一人勝ちの秘密」(中経出版・現カドカワ)「信用格差社会」(東洋経済新報社)「信用偏差値」(文春新書)「クレジットカード・サバイバル戦争」(ダイヤモンド社)「ドコモが銀行になる日」(PHP)「キャッシュレス覇権戦争」(NHK出版)など。ウェブは「岩田昭男の上級カード道場」、まぐまぐでメルマガを毎月二回発行。早稲田大学第一文学部卒業。同大学院修士課程修了。

アニメ、映画、旅行、読書、料理、食べ歩き、動物動画、グリーン(植物)が好き。所持カードは楽天、セゾンアメックス、エポス、dカード、Suicaビック。