PR

PR

Kyashは還元率7.2%にできる!カードの使い方やメリット、チャージ方法、ポイントのお得な貯め方を解説

「Kyashって最近よく聞くけど一体なに?」、「Kyashを使うとお得になるの?」という方は多いのではないでしょうか?

Kyashとはスマホで誰でも簡単に利用できるプリペイド式の「Kyash Card Virtual」が発行できるアプリです。

スマホにKyashをインストールすることで、すぐに利用することができます。また、買い物だけでなく、アプリ間で友達同士で送金や割り勘もすることができます。

運営会社が2018年8月に実施した利用者満足度調査では95.4%と、多くのユーザーからの支持率が高いサービスです。

この記事でKyashについて知識を高めて、お得な日々を過ごしましょう。

Kyashを利用したい方はこちら

【PR】Sponsored by アコム株式会社

【PR】Sponsored by アコム株式会社

【PR】Sponsored by アイフル株式会社

【PR】Sponsored by アイフル株式会社

Kyashを使うと高還元率になる⁉ Kyashとは一体なに?

冒頭でも説明しましたが、Kyashとはスマホで誰でも簡単に、プリペイド式バーチャルカードの「Kyash Card Virtual」が発行できるアプリです。

Kyashがなぜ最近注目されているか、気になる方は多いのではないでしょうか?Kyashは下記の理由から注目されています。

- 還元率が常時0.5~1%

- Visaカードなので対応している店舗やサービスが多い

- 割り勘、送金機能が便利

Kyashで決済をすると、支払い額の0.5~1%が還元されます。クレジットカードで高還元率と言われているカードは1.0%ですから、それとほぼ同じ還元率なっています。

また、発行されるカードはVisaのため、クレジットカード決済を導入しているサービスならKyashはほとんど使えます。

Kyashはもともと個人間送金アプリとして誕生したため、友達との送金や割り勘機能もあり、使いやすいです。

これだけ聞いただけでもKyashをかなり魅力的に感じる方は多いのではないでしょうか?

ではKyashについてさらに詳しく説明していきたいと思います。

Kyashを利用したい方はこちら

Kyashはバーチャルカードとリアルカードがある!それぞれの使い方とは?

Kyashはアプリで発行するバーチャルカードと最初に説明しましたが、リアルカード(Kyash Card LiteまたはKyash Card)として使うことも可能です。

Kyash Card Liteは、国内の店舗やオンラインショッピングで使えるリアルカードで、発行手数料は300円(税込)です。一方、Kyash CardはICチップ搭載のハイクラスなカードとなっており、国内外の店舗とオンラインで使用が可能です。発行手数料は、900円(税込)となっています。

Kyashは、バーチャルカードもリアルカードもプリペイド式のVisaカードとして使うことができますが、リアルカードは、カードが届いた後に「有効化」という作業をしなければいけません。

また、先にバーチャルカードを発行してからリアルカードを発行すると、バーチャルカードと違う番号のリアルカードが発行されますが、有効化をすることによって、バーチャルカードの番号がリアルカードと同じものになります。

有効化をして番号が同じになると、Kyashのバーチャルカードとリアルカードは形態が異なる同一のカードとなります。

それぞれどのような特徴があるか説明していきます。

Kyashのバーチャルカードは登録後すぐに使える

Kyahバーチャルカードはインターネット上で決済する際や、最近流行っているコード決済の支払いの登録カードとして使うことができます。

Kyashのアプリをダウンロードした後に、電話番号とメールアドレスを発行するだけで利用が可能です。Visaでの決済が可能な世界中のオンラインサイトでの買い物に対応しています。

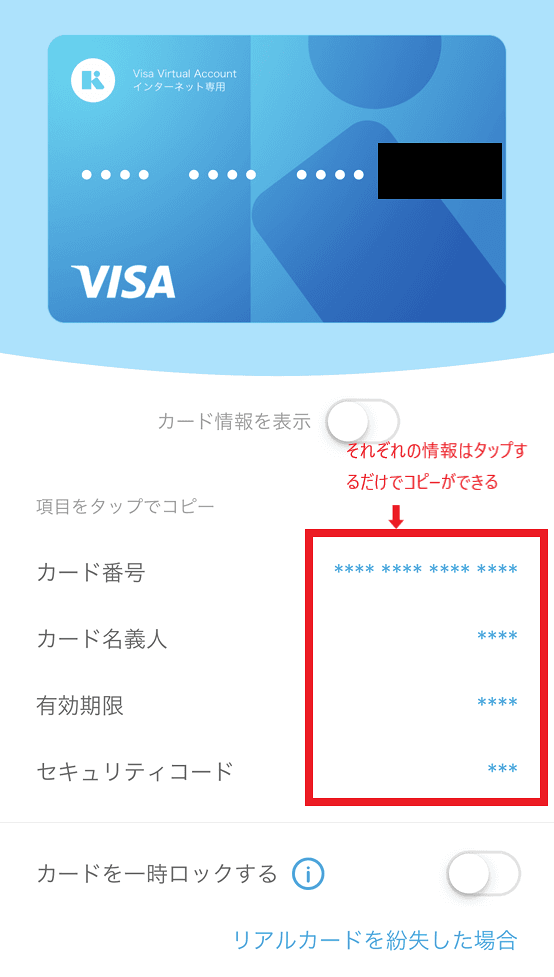

また、Kyashはネットで決済する際のカード情報登録も非常に簡単です。

アプリ上で表示されている、「カード番号」、「カード名義人」、「有効期限」、「セキュリティコード」はタップするだけでコピーができます。そのため、コピーして貼り付けるだけでカードの情報を入力できます。

Kyashのリアルカードは実店舗でも使える

Kyashはもともとバーチャルカードのみでしたが、実店舗で使えるリアルカード(Kyash Card Lite、Kyash Card)もできました。

Kyashリアルカードはアプリ上で発行手続きをしていただくことで利用することができます。発行手続きから1~2週間程度で届く場合もありますが、申込み後1ヶ月以上経っても届かない場合は問い合わせをしましょう。

KyashはVisaカードなので、Visa加盟店での利用が可能です。クレジットカード決済導入店舗ならVisaはほとんどの店舗で使えるので、Kyashを使うことができる店舗数は多いといえるでしょう。

リアルカードを有効化する方法

Kyashのリアルカードは有効化をしないと使うことができません。ただ、有効化をするとバーチャルカードのカード番号は変わりますが、アカウントの情報や残高は変わらないので、今までの履歴などが消える心配はありません。

Kyashのリアルカード有効化する手順は下記の通りです。しかし下記はアプリをすでにお持ちで、バーチャルカードも発行されている方の場合となります。

- アプリを開き、ウォレット画面の右上のカードマークをタップ

- 「リアルカード有効化」を選択

- リアルカードのカード番号、有効期限、セキュリティコードを入力

- 確認画面を確認後、有効化を押すと、有効化の完了

Kyashリアルカードの有効化は非常に簡単です。

Kyashのリアルカードは有効化をしないと使うことができないので、忘れずに有効化をするようにしましょう。

また、Kyashリアルカードについてさらに詳しく知りたい方は下記記事をご覧ください。

Kyash8つのメリットとは?ポイントの多重取りの方法なども紹介

Kyashは日々の支払いがお得になる以外にもメリットがたくさんあります。

具体的にKyashには下記のようなメリットがあります。

- ①還元率がいつでも0.5~1%

- ②ポイント2重取りや3重取りができる

- ③登録や年会費、手数料がすべて無料

- ④審査なしでVisaカードを持つことができる

- ⑤送金・請求機能がある

- ⑥QUICPayに対応している

- ⑦利用額を簡単に管理できる

- ⑧外部連携サービスが豊富

それぞれについて詳しく解説していきます。

Kyashを利用したい方はこちら

Kyashのメリット①還元率がいつでも0.5~1%

記事の冒頭でも説明しましたが、一部商品を除き、Kyashはいつでも0.5~1%還元でお得に支払いをすることができます。

しかし2020年5月の段階より、Kyashのポイント還元率がカードの形ごとに変更となったので、まずは以下の表をチェックしてください。

| カードの種類 | ポイント還元率 | 発行手数料 |

|---|---|---|

| バーチャルカード(Kyash Card Virtual) | 0.5% | 無料 |

| リアルカード(Kyash Card Lite) | 0.5%(2020年5月より) | 300円(税込) |

| リアルカード(Kyash Card) | 1% | 900円(税込) |

1%の還元を受けられるリアルカード、Kyash Cardなら毎月5万円支払いをすると毎月500円分お得に支払いを済ませることができます。1年で計算すると6,000円もお得に支払いを済ませることができるのです。

ただしKyashの利用で得たポイントは自動で残高に入らないので、アプリから貯めたポイントを残高に移す手続きが必要になります。

Kyashのメリット②ポイント2重取りや3重取りもできる

Kyashはポイント還元率が高いだけでなく、ポイントの2重取りや3重取りができます。

なぜ2重取りができるかというと、Kyashはクレジットカードでチャージすることができるからです。そのためKyashの1%とクレジットカードからチャージした際にクレジットカードのポイントをもらうことができます。

例えば1%還元のクレジットカードでKyash Cardへチャージをすると、1%+1%で合計2%分の還元を受けることができます。

- Kyashへチャージ(クレジットカードの還元率)

- Kyash Cardで支払い(還元率1.0%)

またKyashはポイントの3重取りをすることができます。3重取りの方法は、最近流行っているキャッシュレス決済アプリの支払いカードをKyashにすることです。

例えば、Origami Payの支払いカードをKyashにして、Kyashへのチャージを楽天カードにします。

すると、楽天カードの還元率1.0%+Kyashの還元率1.0%+Origami Payの還元率1.0%で合計3.0%の還元を受けることができます。

Kyashは支払いをお得にしたいという方にとっておすすめです。

- Kyashへチャージ(クレジットカードの還元率)

- Kyashをキャッシュレス決済の支払い方法にする(還元率1.0%)

- キャッシュレス決済(キャッシュレス決済の還元率)

Kyashのポイント3重取りについてさらに知りたい方は下記記事をご覧ください。

また、現在行われている「キャッシュレス・消費者還元事業」を利用すれば、最大7.2%の還元も可能です。通常ポイント還元率の高いリクルートカードでKyashにチャージした場合、還元の内容は以下の通りです。

- リクルートカードでKyash Cardへチャージ(1.2%)

- Kyash Cardの利用(1.0%)

- キャッシュレス消費者還元事業(5.0%)

キャッシュレス・消費者還元事業では最大で5%ものポイント還元を受けることが可能です。お得にKyashを使うため、ぜひ還元サービスを活かしてください。

- 総合評価

- 口コミ件数 : 件

- どこで使ってもポイント高還元!驚異の1.2%!

- リクルートのネットサービスをご利用でさらにポイント還元!

- 「じゃらんnet」「ホットペッパービューティー」などのリクルートサービスご利用分が最大3.2%

Kyashのメリット③登録、年会費、手数料はすべて無料

Kyashの登録料、年会費、支払い手数料はすべて無料となっています。

ただし Kyash Card Lite、つまりリアルカードを発行する際は、発行手数料が300円(税込)かかります。また、ハイクラスなリアルカード、Kyash Cardを発行する際は発行手数料が900円(税込)です。

一方、オンライン専用のVisaバーチャルカードに登録するだけなら、発行手数料もかかりません。

なにかと手数料などお金がかかるものが多い中で、年会費、手数料無しで様々なサービスが利用できるのは嬉しいですよね。

Kyashのメリット④審査なしでVisaカードを持つことができる

Kyashはアプリ上で簡単な手続きをするだけで、審査をせずにVisaカードを発行することができます。また年齢制限もありません(※)。

急いでVisaのカードを欲しい方や、ネット決済のためにカードが欲しい人、未成年でクレジットカードを作れない人、などにとっては嬉しいのではないでしょうか。

Visaカードは国際ブランドの中でも最もシェアが多く、利用できるサービスやお店は多いです。そのため多くのシーンで利用できるでしょう。

Kyashのメリット⑤送金・請求機能がある

実は、Kyashはもともと個人間送金アプリとして誕生したサービスなのです。

送金・請求機能は、飲み会で割り勘するときなどに、お釣りのやり取りやお金の貸し借りをせずに済むので便利です。

また、KyashはKyashのアプリを持っていない方にも送金・請求することができるのです。

Kyashでの送金・請求はURLを送るだけです。なので日ごろから使っているLINEなどでURLを送れば、送金・請求ができます。

URLを送られた相手はKyashのアプリをダウンロードしなければいけませんが、Kyashの登録は簡単でメリットが多いので、そんなに手間にならないでしょう。

Kyashのメリット⑥QUICPayに対応している

KyashはQUICPayに対応しており、Google Payに登録するとQUICPayとしてコンビニなどで使うことができます。専用端末にタッチするだけで決済が可能なので、急いでいるときや素早く決済したいときには便利です。

しかし、KyashのQUICPayはGoogle Pay上でしか使うことができません。なのでAndroidユーザーはQUICPayとして使うことができますが、iPhoneユーザーは使うことができません。

また、Kyashのポイントシステムが変更されたことにより、QUICPayを利用することによるポイント還元はなくなりました。QUICPayはスピーディな会計に強みがある決済方法ですが、追加でポイントが発生することはないので注意しましょう。

Kyashのメリット⑦利用額を簡単に管理できる

Kyashは支払いを済ませた直後に、アプリ上の「履歴」という箇所にどこで支払ったかが反映されます。

キャッシュレス決済は支払いをしても現金が目に見えて減るわけではないのでつい使いすぎてしまうことがあります。しかしKyashは一目でいくらどこで使ったかが分かるため、使いすぎてしまう心配がありません。

Kyashのメリット⑧外部連携サービスが豊富

Kyashは外部連携サービスが豊富です。

どんなサービスと連携しているかというと、家計簿サービスのMoney Forward ME、zaim、ポイント交換サービスのネットマイル、G-ポイント、ライフメディア、売上金チャージサービスのSKIMA、Audiostock、支援金チャージサービスのpolcaです。

家計簿サービスではKyashの利用履歴と他のサービスの利用履歴を一元で管理できたり、ポイント交換サービスでは貯まったポイントをKyash残高に交換したり、売上金チャージサービスや支援金チャージサービスでは売上金や支援金をKyash残高にチャージができます。

これらをうまく活用すれば、さらに便利にKyashを使うことができるでしょう。

ここまで様々なメリットを説明しましたが、Kyashはかなりお得で便利なサービスと感じた方は多いのではないでしょうか。

Kyashを利用したい方はこちら

【PR】Sponsored by SMBCコンシューマーファイナンス株式会社

【PR】Sponsored by アコム株式会社

【PR】Sponsored by SMBCコンシューマーファイナンス株式会社

【PR】Sponsored by アコム株式会社

Kyashの4つのデメリット

Kyashはかなりお得で便利なサービスですが、4つのデメリットがあります。

- ①利用上限がある

- ②一部キャッシュバック対象外がある

- ③Visa対応でも使えないシーンがある

- ④Kyashを使うとお得にならないケースがある

それぞれについて詳しく解説していきたいと思います。

Kyashのデメリット①利用上限がある

Kyashには上限金額があり、大きな買い物をするのにはあまり向いていません。

Kyashの1回の支払いでの利用上限は、バーチャルカードだと最大3万円まで、リアルカード(Kyash Card Lite)だと5万円です。また、月の利用上限金額は12万円までとなっています。

さらに、Kyashのカード自体の利用上限金額は100万円までとなっています。しかし、100万円に達した場合はカードを更新することで、また使えるようになります。

Kyashの利用期限は5年となっているので、5年使う前に上限金額に達してしまったら更新の手続きをしましょう。

- バーチャルカードは一回の利用上限は3万円

- リアルカードは一回の利用上限は5万円

- 月の利用上限は12万円

- カードの利用上限は100万円

上記以外にもKyashは送金の上限などもあります。

Kyashの上限についてさらにお知りたい方は下記記事をご覧ください。

Kyashのデメリット②一部キャッシュバック対象外がある

Kyashはほとんどの支払いでいつでも1.0%還元になりますが、一部キャッシュバック対象外のものがあります。

- Suica、WAON、nanacoなどの電子マネーの購入やチャージ

- 公共料金

- 各種税金やふるさと納税

- 年金

- 金券や商品券

- 支払い後にキャンセルをしたもの

上記のものはキャッシュバック対象外になります。KyashからモバイルSuicaへのチャージは以前まではキャッシュバックの対象となっていましたが、2019年2月より対象外になりました。

キャッシュバック対象外のものをKyashで支払いしないように事前にチェックしておきましょう。

Kyashのキャッシュバックについてさらに知りたい方は下記記事をご覧ください。

Kyashのデメリット③Visa加盟店でも使えないシーンがある

Kyashは国際ブランドがVisaですが、Visa加盟店でも一部支払いができない場合があります。

- 航空券の予約・購入

- レンタカーの料金

- ホテルやホテル内の店舗

- 4桁の暗証番号入力が必要なVisa加盟店

- ICチップの読み取りが必要な加盟店

- オフライン加盟店

- 海外の実店舗

「支払いできると思っていたのに支払いができなかった」とならないように、事前に公式サイトでKyashで支払いができるかチェックしておきましょう。

Kyashのデメリット④Kyashを使うとお得にならないケースがある

Kyashは還元率が常時1.0%ですが、Kyashを使うとかえってお得にならないケースがあります。

それは特約店などで支払いをする場合です。特約店とは「特典を受けられる店舗」のことで、クレジットカードは特定の店舗で還元率がアップすることがあります。

例えば、楽天ゴールドカードを持っていて、楽天市場で買い物をするケースはKyashを使うとお得になりません。

楽天ゴールドカードを持っている方は、楽天市場での買い物で還元率が5倍になるので5.0%分のポイントが還元されます。

しかしKyashを使うと、ポイントの二重取りができますが、Kyashの還元率1.0%+楽天ゴールドのKyashへチャージしたときの還元率1.0%で還元率は合計2.0%です。Kyashを使うと3.0%分の還元を受けることができません。

このようなケースではKyashを使わない方がお得に支払いをすることができます。

お使いのクレジットカードやキャッシュレス決済の特徴をしっかりと理解し、Kyashを使うべきか否か判断できるようにしておきましょう。

Kyashのチャージは自動と手動の2つがある

ここまでKyashのメリットやデメリットを見てきました。ただチャージ方法が難しかったらいくらメリットがあっても使いたくありませんよね。

ここからはKyashのチャージについてみていきます。

Kyashのチャージ方法は自動と手動の2つの方法があります。

それぞれのチャージ方法について詳しく解説していきます。

Kyashの自動チャージ

自動チャージはKyashにクレジットカードを登録しておくことでできます。自動チャージは送金時や決済時にKyash残高の不足分のみを自動でチャージする仕組みです。

自動チャージの簡単な流れを説明すると下記のようになります。

- 残高がない中で、支払い・送金をする

- 不足額分が即時チャージされる

- 支払い・送金が成立

「クレジットカードからチャージされる時間があるし、支払いが少し遅くなるのでは?」と思うかもしれませんが、Kyashはクレジットカードで支払った際と同じスピードで支払いを済ませることができます。

自動チャージは支払額分しかKyashにチャージされないので「余分にチャージしすぎてしまった」や「チャージ額が足りなくて支払いができなかった」という心配がないのです。

Kyashの手動チャージは4つの方法がある

Kyashの手動チャージは以下の4つの方法があります。

- クレジットカードチャージ

- セブン銀行ATMチャージ

- コンビニチャージ

- 銀行ATM(ペイジーチャージ)

手動チャージは、「お金を使いすぎるのが心配」、「事前にチャージした分の中でやりくりしたい」という方におすすめです。

それぞれのKyashのチャージ方法について解説していきます。

①クレジットカードチャージ

クレジットカードでのチャージの流れは下記の通りです。

- 「チャージする」の「カード(Visa/Mastercard)」を選択

- 希望金額を入力

- 支払うカードを選択

- 「チャージ」ボタンを押す

1,000円から50,000円までのチャージが可能です。かなり簡単ですが、誤ってチャージボタンを押すと取り消しができなくなるので、入力間違えがないか注意しましょう。

②セブン銀行ATMチャージ

セブン銀行ATMでのチャージの流れは下記の通りです。

- 「チャージする」の「セブン銀行ATM」を選択

- セブン銀行ATM画面で「スマートフォンでの取引」を選択

- セブン銀行ATM画面に表示されるQRコードをスキャン

- スキャン後、ATM画面とスマートフォンの案内に従って現金をチャージ

セブン銀行ATMでは1,000円から50,000円までの間でチャージができます。しかし、ATMからお釣りが出てこないので注意してください。

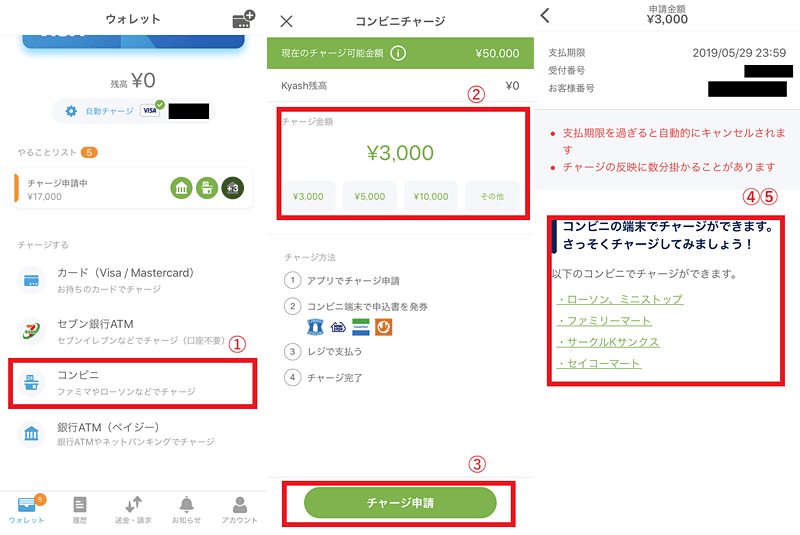

③コンビニチャージ

コンビニでのチャージの流れは下記の通りです。

- 「チャージする」の「コンビニ」を選択

- 希望金額を入力

- 「チャージ申請」ボタンを押す

- 各コンビニの店内に設置されている端末でアプリ上に発行された番号を入力し、申込券を発行

- レジでチャージ金額を支払う

チャージ可能なコンビニはローソン、ミニストップ、ファミリーマート、サークルK サンクス、セイコーマートです。

また、チャージ可能額は3,000円から50,000円までとなっています。

支払期限は翌日の23:59までとなっています。支払期限がすぎると自動的にキャンセルになります。

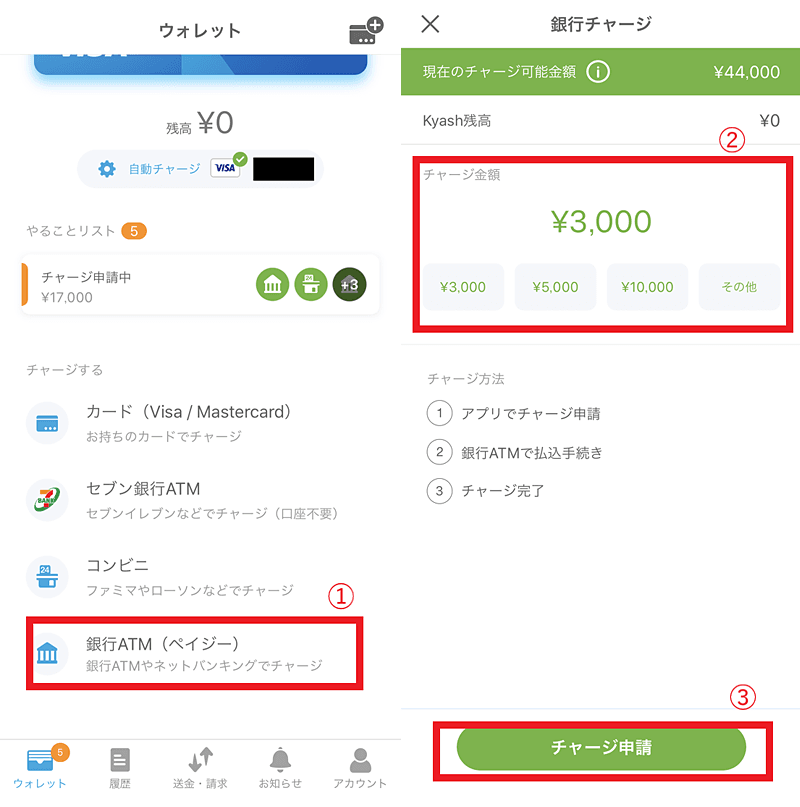

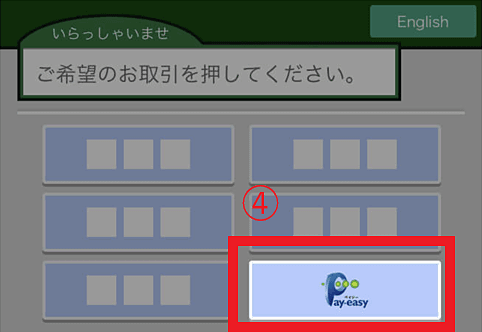

④銀行ATMチャージ

銀行ATMでのチャージの流れは下記の通りです。

- 「チャージする」の「銀行ATM(ペイジー)」を選択

- 希望金額を入力

- 「チャージ申請」ボタンを押す

- 銀行ATMのメニューから「ペイジー」ボタンを押す

- 画面の指示に従い、アプリ上で発行された番号を入力

- 申込み内容確認後、現金またはキャッシュカードで支払い

チャージ可能額は3,000円から50,000円までとなっています。

また、支払期限は翌日の23:59までとなっています。支払期限がすぎると自動的にキャンセルになります。

チャージ方法はさまざまありますが、自分にあったチャージ方法を見つけてKyashを利用していきましょう。

Kyashを利用したい方はこちら

Kyashのセキュリティは安全!

ここまででKyashを使いたいと思った方は多いのではないでしょうか?

インターネットを介したサービスなだけあってKyashのセキュリティは心配になりますよね。

ただKyashはセキュリティに関して心配することはありません。

Kyashは国際セキュリティ規格PCI DSSに準拠しています。さらに個人情報保護認証のTRUSTeを取得し、個人情報保護法よりも高い基準で個人のプライバシーを保護しています。

また、機能面では指紋認証や端末とは別に設定できるパスコードがあります。

もし仮に不正利用されたとしても、Kyashは利用するたびに通知が来るのですぐに気づくことができます。アプリ上でカードをロックすることもできるので、不正利用された場合はすぐに対応をすることができます。

Kyashを利用したい方はこちら

Kyashの登録方法とは?

Kyashの様々な魅力を知り、Kyashを利用したいと思っても登録をしなければ使うことができません。

Kyashの登録方法について、バーチャルカード、リアルカードそれぞれについて解説していきます。

Kyashのバーチャルカードだけなら、1分で発行することができます。

Kyashバーチャルカードの登録方法

Kyashバーチャルカードはアプリをダウンロードし、必要な情報を入力すればすぐに使い始めることができます。

登録方法は下記の通りです。

- アプリをダウンロード

- Facebookまたはメールアドレスで新規登録を開始する

- 「本名」、「ユーザー名」、「メールアドレス」、「ログインパスワード」を入力

- 「生年月日」を入力

- 「携帯電話番号」を入力

- 入力した携帯電話番号にSMSが届くので、届いた番号を入力

- Kyashリアルカード発行の有無を選択する

- Kyashバーチャルカード利用開始

Kyashのバーチャルの発行は非常に簡単です。

Kyashリアルカードはあとからでも発行できるので、すぐにバーチャルカードを利用したいという方は、リアルカードの発行手続きは時間のある時にしましょう。

Kyashを利用したい方はこちら

Kyashリアルカードの発行方法

Kyashのリアルカード(Kyash Card Lite)は以下の方法で発行ができます。

- 画面下部の「アカウント」をタップ

- 「リアルカードを申込む」をタップ

- 「名前」、「メールアドレス」、「住所」、「携帯電話番号」を入力し、「内容を送信」をタップ

- およそ1~2週間ほどでKyashリアルカードが自宅に届く

- Kyashリアルカードの有効化

- Kyashリアルカードの利用開始

Kyashリアルカードの発行も非常に簡単です。

ただ、Kyashのリアルカードは1~2週間程度で届く場合もありますが、1ヶ月程度かかる場合もあるので、もし2週間経っても届かない場合は焦らないで待っていましょう。申込み後1ヶ月以上経っても届かない場合は問い合わせをしましょう。

Kyashリアルカードについてさらに知りたい方は下記記事をご覧ください。

【PR】Sponsored by アイフル株式会社

【PR】Sponsored by SMBCコンシューマーファイナンス株式会社

Kyashまとめ

Kyashはスマートフォンとアプリがあれば、誰でも使うことができます。

いつでも1%還元になり、クレジットカードや他のキャッシュレス決済アプリと連携することで最大ポイント4重取りでき、日々の支払いをお得にできます。

またお得なだけでなく、送金機能や外部サービスとの連携など、メリットの多いものとなっています。

是非Kyashをダウンロードして、日々の生活をお得に便利にしてみてはいかがでしょうか。

Kyashを利用したい方はこちら

金融・ビジネス分野を中心にライティング活動を行う専業ライター。大学は経済学部を卒業しており、交通経済学専攻だった。ビジネスとは直接関係していないが旅行好き。大学時代は一人で日本一周をしたことがある。しかし日本一周の経験は現在の仕事でさほど生かされていない。ポイントを集めるのが好きで、ポイントカードを100枚以上持っている。お店でポイントカードを作るか聞かれると必ず作ってしまう。